Profesjonalny osąd w wycenie bilansowej

Analizując MSSF i uor, można zauważyć wiele zapisów, które wymagają od jednostki gospodarczej tzw. profesjonalnych osądów i oszacowań (professional judgment). Należy podkreślić, że stosowanie profesjonalnego osądu oraz szacunków wynika ze zmiany postrzegania celu sf. Wycena pozycji bilansowych sf według wartości historycznej (np. ceny nabycia lub kosztu wytworzenia) nie zawsze adekwatnie (rzetelnie i jasno) odzwierciedla sytuację majątkową i finansową oraz wynik finansowy jednostki, co wynika z art. 4 ust. 1 uor (zasada true and fair view). Ponadto od jednostek gospodarczych wymaga się nie tylko raportowania wyników okresu sprawozdawczego, lecz także wskazania prognozowanej sytuacji majątkowej i finansowej. Dowodu na to dostarcza analiza pojęć „aktywów” (zasoby majątkowe o wiarygodnie określonej wartości, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych – art. 3 ust. 1 pkt 12 uor) i „zobowiązań” (obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie obecnie posiadanych lub przyszłych aktywów – art. 3 ust. 1 pkt 20 uor).

Profesjonalny osąd jest stosowany w różnych dziedzinach życia, takich jak medycyna, prawo, sport czy meteorologia, natomiast w rachunkowości – przy sporządzaniu i badaniu sprawozdania finansowego (sf). W artykule przedstawiono przesłanki, istotę, zakres, metodykę przeprowadzania oraz praktykę stosowania profesjonalnego osądu.

Dlaczego profesjonalny osąd musi być stosowany

Analizując MSSF i uor, można zauważyć wiele zapisów, które wymagają od jednostki gospodarczej tzw. profesjonalnych osądów i oszacowań (professional judgment). Należy podkreślić, że stosowanie profesjonalnego osądu oraz szacunków wynika ze zmiany postrzegania celu sf. Wycena pozycji bilansowych sf według wartości historycznej (np. ceny nabycia lub kosztu wytworzenia) nie zawsze adekwatnie (rzetelnie i jasno) odzwierciedla sytuację majątkową i finansową oraz wynik finansowy jednostki, co wynika z art. 4 ust. 1 uor (zasada true and fair view). Ponadto od jednostek gospodarczych wymaga się nie tylko raportowania wyników okresu sprawozdawczego, lecz także wskazania prognozowanej sytuacji majątkowej i finansowej. Dowodu na to dostarcza analiza pojęć „aktywów” (zasoby majątkowe o wiarygodnie określonej wartości, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych – art. 3 ust. 1 pkt 12 uor) i „zobowiązań” (obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie obecnie posiadanych lub przyszłych aktywów – art. 3 ust. 1 pkt 20 uor).

[1] J. Samelak, Kierunki zmian współczesnej sprawozdawczości finansowej, w: Kierunki zmian we współczesnej rachunkowości, W. Gabrusewicz, J. Samelak (red.), „Zeszyty Naukowe UE w Poznaniu” 2011, nr 191.

Raportowanie prognozowanych wielkości wymusza na jednostkach stosowanie szacunków, często opartych na osądzie kierownictwa jednostki lub osoby

odpowiedzialnej za dany obszar działalności. Można stwierdzić, że od kilkunastu lat rachunkowość, w tym sprawozdawczość finansowa, nie jest jedynie rejestratorem przeszłości. Oczekuje się od niej także ukierunkowania na przyszłość danej jednostki gospodarczej – ma stanowić wsparcie w prognozowaniu tej przyszłości[1].

Konieczność stosowania profesjonalnego osądu jest w pewnym stopniu efektem wpływu MSSF czy dyrektyw unijnych, opartych na zasadach, a nie na regułach (przepisach prawa). Wielość i specyfika zdarzeń gospodarczych powodują, że nie można stworzyć reguł odnoszących się do każdego odrębnego zdarzenia gospodarczego. Próba opracowania reguł doprowadziłaby do powstania ich ogromnej liczby, a i tak nie wyczerpywałyby one katalogu możliwych zdarzeń. Jest to swego rodzaju niedoskonałość reguł.

Sprawozdania finansowe są sporządzane z uwzględnieniem zasad rachunkowości, a sęk w tym, aby pogodzić dwa teoretycznie sprzeczne interesy: stosowanie zasady true and fair view (prawda materialna, czyli zgodność z rzeczywistością) oraz próbę „przypodobania się” udziałowcom, akcjonariuszom lub innym interesariuszom. Sf powinny się zatem cechować przydatnością i wiarygodnością.

Przydatność oznacza, że sf może mieć wpływ na decyzje podejmowane przez jego użytkownika. Natomiast wiarygodność przejawia się w kompletności przedstawianych informacji, neutralności (bezstronności) oraz bezbłędności (rozumianej jako brak błędów związanych z opisem zdarzenia gospodarczego).

Wierne odzwierciedlenie sytuacji majątkowej i finansowej danej jednostki staje się coraz trudniejsze, jednocześnie nie wchodzi w grę opracowanie wszystkich możliwych reguł (przepisów prawa), których zastosowanie dałoby gwarancję uzyskania takiego wiernego obrazu. Dlatego w różnych reżimach prawnych i w różnych standardach rachunkowości stosowanie profesjonalnego osądu jest nie tylko dopuszczalne, ale wręcz wymagane.

Istota profesjonalnego osądu

Profesjonalny osąd jest subiektywnym spojrzeniem dokonujących go osób, a w pewnych przypadkach nawet stronniczym ustosunkowaniem się do danego zdarzenia gospodarczego. Skwantyfikowanie zdarzenia gospodarczego przedstawionego jednostronnie i nieobiektywnie powinno być opisane we wprowadzeniu do sf, a przede wszystkim powinny zostać zaprezentowane założenia, które przyświecały osobie dokonującej osądu.

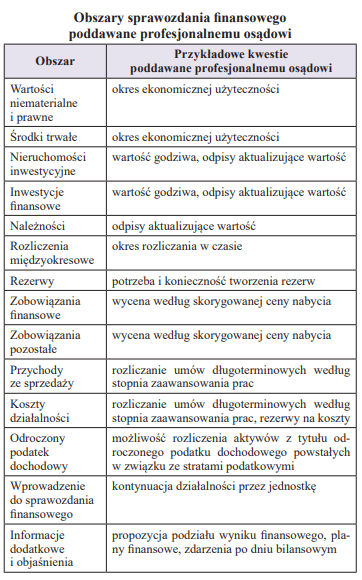

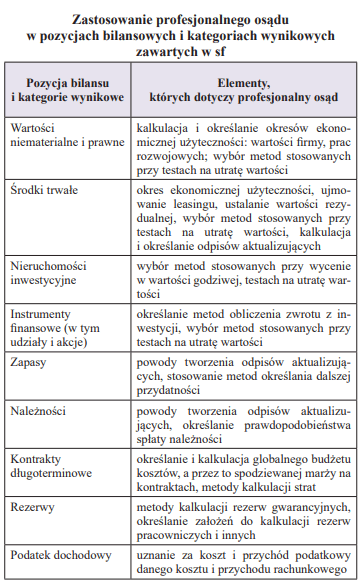

Osąd może dotyczyć wielu pozycji sf, ale głównie składników wykazywanych w bilansie (patrz tabela). Jest stosowany zarówno w odniesieniu do aktywów (wartości niematerialnych i prawnych, w szczególności kosztów prac rozwojowych, środków trwałych, zapasów i należności), jak i pasywów (np. rezerw i rozliczeń międzyokresowych, których skutki wpływają na koszty okresu bieżącego i okresów przyszłych).

Profesjonalny osąd nie został ujęty wśród metod wyceny, narzędzi i technik związanych z wyceną pozycji bilansowych. Niezależnie od tego, czy sf jest sporządzane zgodnie z zasadami wynikającymi z uor, czy z MSSF, osądu dokonuje się podobnie, jeśli nie identycznie. W żadnym z tych systemów regulacyjnych osąd nie został szczegółowo opisany, tylko jest stosowany według uznania osoby go dokonującej. Może więc sprzyjać prezentowaniu przez kierownika jednostki innego niż rzeczywisty obrazu jednostki gospodarczej. Dlatego profesjonalny osąd powinien być: racjonalny, oparty na doświadczeniu i praktyce, poparty wiedzą, bezstronny, niezależny, fachowy, ekspercki, rzetelny, poparty dokumentami i przepisami prawa, a także powinien budzić zaufanie i uwzględniać wszelkie scenariusze oraz prawdopodobieństwo zajścia zdarzeń gospodarczych.

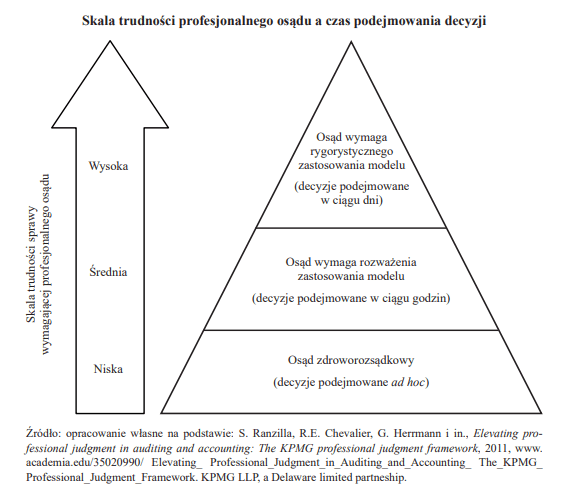

W zależności od skali trudności sprawy podlegającej osądowi dobiera się odpowiedni sposób postępowania, wymagający przeznaczenia określonego czasu (od decyzji ad hoc, przez decyzje kilkugodzinne, do podejmowanych w ciągu kilku dni – patrz rysunek). Im większa waga danej sprawy czy kwestii do rozważenia, w której trzeba zastosować profesjonalny osąd, tym więcej czasu wymaga ten proces i tym bardziej zasadne jest dokonywanie osądu etapami. Profesjonalnego osądu można się nauczyć, ale potrzeba na to czasu i doświadczenia w tym względzie.

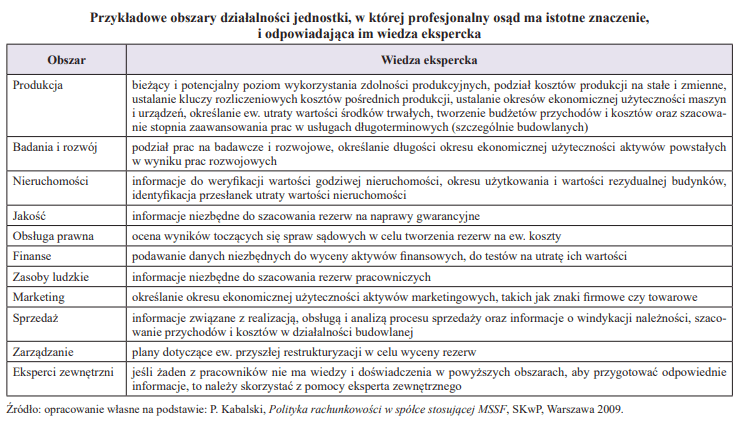

Do dokonania profesjonalnego osądu potrzebny jest odpowiedni zakres informacji zarówno finansowych, jak i niefinansowych, dotyczących wielu aspektów funkcjonowania przedsiębiorstwa. Obowiązek ich przygotowania nie może spoczywać tylko na osobach prowadzących księgowość. Odpowiedzialność powinny przejąć osoby z innych działów jednostki (osoby merytoryczne). Często dysponują one informacjami źródłowymi, a więc eksperckimi i najbardziej cennymi. To właśnie one, jako eksperci z danego obszaru, najczęściej dokonują osądów i ocen. Wiedza ekspercka to nic innego jak profesjonalny osąd dotyczący obszaru, w którym działa i którym zajmuje się dana osoba. Ta osoba ma największe predyspozycje, wiedzę i doświadczenie, by oceniać, osądzać przyszłą wielkość czy wartość zdarzenia gospodarczego.

W tabeli poniżej przedstawiono rolę ekspertów z kluczowych działów jednostki w procesie tworzenia i sporządzania sf. Lista przedstawionych obszarów z pewnością nie jest pełna, ale oddaje obraz typowego przedsiębiorstwa.

Profesjonalny osąd dotyczy nie tylko informacji finansowych, lecz także niefinansowych – o uwarunkowaniach decyzji podejmowanych przez kierownictwo jednostki. Takich informacji coraz częściej oczekują inwestorzy i analitycy, których potrzeby dotyczą w szczególności:

- rozszerzenia zakresu informacji o informacje opisowe,

- podawania lub wzbogacania zawartych w sf informacji historycznych o informacje pozwalające na prognozowanie kształtowania się sytuacji jednostki,

- ujawniania nie tylko informacji wymaganych przepisami prawa, lecz także dobrowolnych.

Problemy związane z dokonywaniem profesjonalnego osądu

Stosując osąd, można wpaść w różnego rodzaju „pułapki”, zarówno wewnętrzne (np. pośpiech, skróty, mechaniczne wykonywanie), jak i zewnętrzne (np. presja czasu, ograniczone zasoby, przepisy prawne), a szczególnie te związane z nieprawidłową i niezgodną z rzeczywistością wyceną pozycji bilansowych.

Najbardziej powszechną pułapką jest pośpiech, czyli chęć szybkiego rozwiązania problemu przez szybkie podjęcie decyzji. Konsekwencją jest niewłaściwe rozwiązanie lub uzyskanie niepełnej odpowiedzi.

[2] J.B. Zakrzewska, Profesjonalny osąd jako fundament rewizji finansowej, ⇒link⇐.

[3] Tamże.

Uproszczenia mogą być podyktowane własnymi korzyściami, stosowaniem skrótów myślowych oraz tendencyjnością[2]. Najważniejsze jest uświadomienie sobie, że pomimo pojawiających się problemów proces osądu musi być bezstronny, nie może być tendencyjny. Jeśli chodzi o tę kwestię, to w procesie dokonywania profesjonalnego osądu przejawia się ona w postaci skłonności do[3]:

- dostępności – uwzględniania informacji, które najszybciej można sobie przypomnieć, najbardziej dostępnych w danej chwili, wydających się najbardziej prawdopodobnymi,

- potwierdzenia – szukania informacji zgodnych z naszymi przekonaniami i preferencjami,

- nadmiernej pewności siebie – przeceniania swoich możliwości i umiejętności co do wykonania danego zadania i podjęcia właściwego osądu,

- zakotwiczenia – polegania na niesprawdzonych i niezweryfikowanych danych, co prowadzi do błędnych osądów.

Moim zdaniem do tej listy należy dodać wywieranie nacisków na osoby dokonujące osądu, po to by jego wynik był taki, jakiego oczekiwała osoba naciskająca.

Niewłaściwy osąd może wpływać na rzetelność całego sf i sprawić, że nie będzie ono odzwierciedlać jasnego obrazu danej jednostki, a przez to może wprowadzić w błąd czytelnika sf.

Nie sposób nie wspomnieć, że informacje pochodzące z profesjonalnego osądu mogą być zmanipulowane. Niewłaściwy osąd może wpłynąć na rzetelność i wiarygodność informacji i obraz przekazywany przez sf, co może prowadzić do wyciągania niewłaściwych wniosków przez czytelników tych sf, w tym do podjęcia nieodpowiednich decyzji przez inwestorów.

Sedno profesjonalnego osądu leży w tym, że na podstawie zdobytej wiedzy, praktyki i doświadczenia osądza się coś, szacuje, przewiduje, ale niekoniecznie znajduje to potem odzwierciedlenie w rzeczywistości, bo każda poddawana osądowi sytuacja jest inna.

Do typowych i powtarzających się problemów związanych ze stosowaniem profesjonalnego osądu w wycenie bilansowej zalicza się:

- możliwość manipulowania wyceną, a przez to także wynikami,

- dużą uznaniowość towarzyszącą procesowi dokonywania osądu,

- rozbieżności między wycenami dokonanymi przez różnych profesjonalistów mimo otrzymania identycznych danych oraz informacji wejściowych,

- zmianę – na przestrzeni lat – podejścia czy założeń danego profesjonalisty odnośnie do tej samej sprawy,

- wpływ doświadczenia na osąd danej osoby,

- presję czasu,

- zbyt małą ilość informacji albo niepełne informacje, co może wypaczać dokonywane osądy.

Inny problem przy stosowaniu profesjonalnego osądu wiąże się z jego udokumentowaniem – celem nie tylko weryfikacji, lecz także przedstawienia założeń i wniosków ew. następcom lub zainteresowanym (np. biegłemu rewidentowi czy kontrolerowi US).

Profesjonalny osąd w praktyce polskich przedsiębiorstw

[4] Podobne wnioski można sformułować, analizując np. sprawozdania za lata 2020–2022.

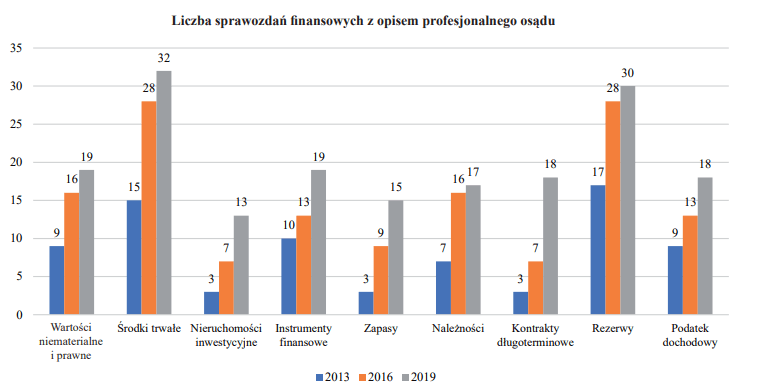

Wyniki przeprowadzonej przez autora analizy sf wybranej grupy jednostek za lata 2013–2019[4], w zakresie opisywania przez nie profesjonalnego osądu w zasadach (polityce) rachunkowości wskazały na wyraźnie rosnącą liczbę jednostek, które zawarły taki opis we wprowadzeniach do sf, a ściślej na jej podwojenie się w analizowanym okresie (patrz rysunek).

Przeprowadzona analiza wskazuje na wzrost znaczenia osądu w wycenie bilansowej, na większą świadomość jego stosowania przez jednostki, ale także na fakt, że w pozycjach bilansowych poddanych osądowi występuje największe ryzyko popełnienia błędu.

Można również stwierdzić, że ujawniając informację o osądzie, jednostka niejako przerzuca odpowiedzialność za jego zastosowanie na czytelnika sf, by sam ocenił wiarygodność informacji. Ten nie ma jednak pełnego dostępu do danych, na podstawie których dokonano osądu.

Najbardziej istotne wnioski z przeprowadzonych badań empirycznych są następujące:

- jednostki nie mają w pełni ukształtowanych procesów stosowania profesjonalnego osądu,

- brakuje jednolitych rozwiązań w zakresie stosowania profesjonalnego osądu, co może prowadzić do niezgodnej z rzeczywistością wyceny bilansowej; wzrost znaczenia osądu powoduje, że staje się to istotnym problemem,

- profesjonalny osąd odnosi się nie tylko do wyceny bilansowej, lecz także do opisów zawartych w sf oraz w sprawozdaniu z działalności,

- profesjonalny osąd nie jest odrębną metodą wyceny bilansowej, lecz pomocnym instrumentem wspomagającym wycenę,

- stosowanie profesjonalnego osądu nie wyklucza stosowania metod wyceny bilansowej wynikających z uor.

Przeprowadzone badania pozwalają ponadto na stwierdzenie, że obecnie nie są zaspokajane potrzeby informacyjne odbiorców sf w zakresie zastosowania profesjonalnego osądu w wycenie bilansowej. Istotne jest zatem, aby udoskonalić proces dokonywania osądu i ujawniania informacji na ten temat, tak aby pozwalały one na lepszą i jeszcze bardziej obiektywną ocenę pozycji bilansowych i kategorii wynikowych.

Ocena znaczenia profesjonalnego osądu w wycenie bilansowej jest jednoznaczna i sprowadza się do stwierdzenia, że:

- zyskuje on na znaczeniu,

- osoby go dokonujące są coraz bardziej świadome jego znaczenia,

- wpływa on na prezentowane w sf wartości oraz informacje opisowe,

- dotyczy także przyszłości jednostki i jej działalności gospodarczej,

- istotne profesjonalne osądy są zlecane zewnętrznym specjalistom, np. aktuariuszom.

Podsumowanie

[5] Słownik języka polskiego PWN, M. Szymczak (red.), Wydawnictwo Naukowe PWN, Warszawa 2002.

Profesjonalny osąd to zastosowanie odpowiedniej wiedzy oraz zdobytego doświadczenia zawodowego podczas podejmowania decyzji w obszarze rachunkowości jednostki, szczególnie w wycenie bilansowej, z uwzględnieniem warunków wynikających z gospodarczego i prawnego otoczenia jednostki, odbywające się w określonym miejscu i czasie, z zachowaniem ostrożności, w sposób jak najbardziej obiektywny i odpowiednio udokumentowany. Warto podkreślić, że profesjonalny osąd nie jest metodą wyceny bilansowej samą w sobie, jest natomiast instrumentem wspomagającym metody wynikające z przepisów o rachunkowości. Osąd nie jest metodą szacowania, gdyż szacowanie dotyczy wartości, nie jest też oceną, gdyż ta opiera się na pewnych danych wejściowych. Osąd opiera się natomiast na wiedzy i doświadczeniu osoby go dokonującej, mającej odpowiednie kompetencje (wiedzę, umiejętności, doświadczenie i odpowiedzialność)[5].

Niestety, osąd może zostać wykorzystany w negatywny sposób w tzw. agresywnej rachunkowości. Skutkiem mogą być manipulacje wynikami finansowymi jednostki lub wartościami pozycji bilansowych celem uzyskania odpowiednich wskaźników oceny jej kondycji finansowej, np. by uzyskać dostęp do nowych źródeł finansowania działalności.

Profesjonalny osąd jest rezultatem m.in. tego, że regulacje rachunkowości dostarczają jedynie ogólnych wytycznych w zakresie opracowania sf, natomiast uszczegółowienie rozwiązań pozostaje w gestii podmiotu sporządzającego sf.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych