JPK_KR_PD w spółce opodatkowanej estońskim CIT

Spółki rozliczające CIT w formie ryczałtu od dochodów spółek (dalej ryczałt lub estoński CIT) wysyłają pliki JPK_KR_PD według tego samego harmonogramu, co podmioty opodatkowane tzw. klasycznym CIT (patrz tabela na nast. stronie). Obowiązuje je jednak kilka specyficznych reguł, co powoduje, że w strukturze pliku przewidziano znacznik_EST (znacznik dla podatnika estońskiego CIT) w węźle Podmiot1. Wskazuje on, że plik JPK_KR_PD jest generowany i przesyłany przez podatnika, który wybrał opodatkowanie ryczałtem.

Obliczanie limitu przychodów

[1] Art. 66 ust. 2 ustawy z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105) oraz rozporządzenie MFiG z 16.02.2026 r. w sprawie przedłużenia terminów przesyłania ksiąg rachunkowych w zakresie podatku dochodowego od osób prawnych (DzU poz. 188).

[2] Dotyczy podatników, w których rok podatkowy odpowiada kalendarzowemu. W innym przypadku – do końca 7. miesiąca po zakończeniu roku podatkowego (obrotowego).

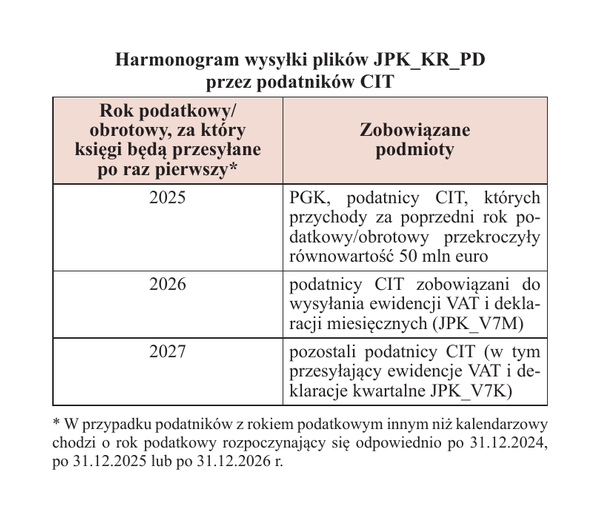

Zgodnie z przepisami[1] grupa największych podatników CIT ma obowiązek przesłać po raz pierwszy – właściwemu naczelnikowi US w terminie do końca lipca 2026 r.[2] – plik JPK_KR_PD za rok podatkowy rozpoczynający się po 31.12.2024 r. Dotyczy to:

Spółki rozliczające CIT w formie ryczałtu od dochodów spółek (dalej ryczałt lub estoński CIT) wysyłają pliki JPK_KR_PD według tego samego harmonogramu, co podmioty opodatkowane tzw. klasycznym CIT (patrz tabela na nast. stronie). Obowiązuje je jednak kilka specyficznych reguł, co powoduje, że w strukturze pliku przewidziano znacznik_EST (znacznik dla podatnika estońskiego CIT) w węźle Podmiot1. Wskazuje on, że plik JPK_KR_PD jest generowany i przesyłany przez podatnika, który wybrał opodatkowanie ryczałtem.

Obliczanie limitu przychodów

[1] Art. 66 ust. 2 ustawy z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105) oraz rozporządzenie MFiG z 16.02.2026 r. w sprawie przedłużenia terminów przesyłania ksiąg rachunkowych w zakresie podatku dochodowego od osób prawnych (DzU poz. 188).

[2] Dotyczy podatników, w których rok podatkowy odpowiada kalendarzowemu. W innym przypadku – do końca 7. miesiąca po zakończeniu roku podatkowego (obrotowego).

Zgodnie z przepisami[1] grupa największych podatników CIT ma obowiązek przesłać po raz pierwszy – właściwemu naczelnikowi US w terminie do końca lipca 2026 r.[2] – plik JPK_KR_PD za rok podatkowy rozpoczynający się po 31.12.2024 r. Dotyczy to:

- podatkowych grup kapitałowych (PGK),

- podatników, u których wartość przychodu uzyskanego w poprzednim roku podatkowym przekroczyła równowartość 50 mln euro przeliczonych na złote według średniego kursu euro ogłaszanego przez NBP w ostatnim dniu roboczym poprzedniego roku podatkowego.

Spółki na estońskim CIT nie mogą uczestniczyć w PGK i podlegać w ramach niej opodatkowaniu. Jeśli zaś chodzi o wskazany wyżej limit przychodów, to według KIS w przypadku podatników ryczałtu odnosi się on do przychodów bilansowych (rachunkowych) ustalonych na podstawie prowadzonych ksiąg rachunkowych. Przykładowo, w interpretacji KIS z 5.03.2026 r. (0111-KDIB1-2.4010.631.2025.3.ANK) czytamy: Mimo więc tego, że spółka nie ustala przychodu dla celów podatkowych w rozumieniu updop według podstawowych zasad określonych w updop, a ewentualna podstawa opodatkowania dla podatników objętych ryczałtem jest ustalana według odrębnych zasad (…), to jednak bilansowo suma przychodów jest ustalana i ewidencjonowana w księgach rachunkowych (tak też pismo KIS z 10.10.2024 r., 0114-KDIP2-2.4010.364.2024.1.PK).

W cytowanej interpretacji KIS zaznaczyła ponadto, że do określania sumy przychodów bilansowych powinny być brane pod uwagę przychody ustalone na podstawie zestawienia obrotów i sald, a nie na podstawie rachunku zysków i strat. Jak podkreśliła: aby ustalić wysokość przychodów za dany rok podatkowy/obrotowy, podatnik ryczałtu od dochodów spółek powinien brać pod uwagę dane zgromadzone w księgach rachunkowych, których elementem jest zestawienie obrotów i sald. Tym samym, w przypadku gdy wartość przychodów z zestawienia obrotów i sald różni się od wartości przychodów wykazanych (…) w rachunku zysków i strat (w którym niektóre wartości są ze sobą kompensowane i rozpoznawane wynikowo poprzez tzw. „per saldo”), przychód podatnika ryczałtu od dochodów spółek powinien być (…) ustalany na podstawie zestawienia obrotów i sald.

Należy również zaznaczyć, że przy obliczaniu limitu 50 mln euro nie są brane pod uwagę kategorie zrównane z przychodami w wariancie porównawczym rachunku zysków i strat, tj. zmiana stanu produktów oraz koszt wytworzenia produktów na własne potrzeby jednostki (tzw. obroty wewnętrzne). Potwierdziła to KIS w interpretacji z 2.02.2026 r. (0111-KDIB1-2.4010.581.2025.3.BD): pozycje w rachunku zysków i strat w wariancie porównawczym, tj. zmiana stanu produktów (A.II) oraz koszt wytworzenia produktów na własne potrzeby jednostki (A.III), nie powinny być w analizowanej sytuacji brane pod uwagę przy wyliczaniu wysokości przychodów dla celów stosowania ww. przepisu. Wartości te są ujmowane w rachunku zysków i strat w wariancie porównawczym w części przychodów ze sprzedaży, ale nie są przychodami. Zmiana stanu produktów jest to korekta kosztów działalności operacyjnej, która ma na celu dostosowanie kosztów do rzeczywiście osiągniętych przychodów w danym okresie. (…) Również koszt wytworzenia produktów na własne potrzeby jednostki jest w przypadku wariantu porównawczego inną pozycją zrównaną z przychodami, ale niebędącą przychodem. Wartości wynikające ze wskazanych wyżej pozycji nie stanowią zatem przychodów, zostały zrównane z przychodami jedynie dla potrzeb sporządzenia rachunku zysków i strat w wariancie porównawczym.

Wszystko to sprawia, że spółki opodatkowane ryczałtem powinny z dużą starannością obliczyć limit przychodów, aby prawidłowo określić rok podatkowy, za który po raz pierwszy będą zobowiązane do przesłania JPK_KR_PD.

Znaczniki identyfikujące konta ksiąg

Zgodnie z rozporządzeniem MF z 16.08.2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych (DzU poz. 1314, dalej rozporządzenie), takimi dodatkowymi danymi są m.in. znaczniki identyfikujące konta ksiąg, wykazywane według słownika znaczników określonego w załącznikach do rozporządzenia. Zawiera ono 7 załączników (banki, zakłady ubezpieczeń i zakłady reasekuracji, jednostki, o których mowa w art. 3 ust. 2 ustawy o działalności pożytku publicznego i o wolontariacie, sporządzające sprawozdanie finansowe zgodnie z zał. nr 6 do uor, fundusze inwestycyjne, domy maklerskie, skok, pozostałe jednostki sporządzające sprawozdanie finansowe zgodnie z zał. nr 1, 4 lub 5 do uor). Ze względu na zakres podmiotowy jednostek mogących rozliczać się w formie ryczałtu, stosują one znaczniki zgodnie ze słownikiem zawartym w ostatnim załączniku (nr 7) do rozporządzenia, właściwym dla „pozostałych jednostek”.

Wśród znaczników wymienionych w rozporządzeniu można wyodrębnić znaczniki rachunkowe (bilansowe i wynikowe, wykazywane w polach S_12_1 i S_12_2 w węźle ZOiS) oraz znaczniki podatkowe (wykazywane w polu S_12_3 w węźle ZOiS).

[3] Więcej zob. Znaczniki podatkowe w JPK_KR_PD, „Rachunkowość” 2026, nr 1 oraz JPK_KR_PD – znaczniki podatkowe na kontach wynikowych czy pozabilansowych, „Rachunkowość” 2026, nr 6.

[4] Patrz odpowiedź na pytanie nr 114, www.podatki.gov.pl, zakładka „Podatki dla przedsiębiorców/JPK/JPK_PD/Pytania i odpowiedzi/Pytania i odpowiedzi merytoryczne”.

W ramach znaczników podatkowych, wykorzystywanych do rozliczenia podatku dochodowego[3], można wyodrębnić znaczniki PD lub PD z oznaczeniem PB – pozabilansowe. Znaczniki podatkowe zostały dostosowane do podatników rozliczających klasyczny CIT. Dlatego spółki opodatkowane ryczałtem ich nie stosują. Jak wskazało Ministerstwo Finansów[4], podatnicy, którzy opodatkowani są ryczałtem od dochodów spółek (tzw. „CIT estoński”), w strukturze logicznej JPK_KR_PD przyporządkowują odpowiednie znaczniki kont zgodnie z prezentacją wskazaną w słownikach znaczników określonych w załącznikach do rozporządzenia w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi (…) z wyjątkiem znaczników PD (tzw. „podatkowych”).

Również KIS w interpretacji z 23.04.2026 r. (0111-KDIB2-1.4010.86.2026.1.AJ) zgodziła się z podatnikiem, że spółka opodatkowana ryczałtem nie ma obowiązku uzupełniać ksiąg o znaczniki podatkowe: w estońskim CIT podstawa opodatkowania nie jest ustalana jako różnica między przychodami a kosztami uzyskania przychodów, jak to ma miejsce przy rozliczeniu CIT na zasadach ogólnych. (…) Nie występują kategorie kosztów uzyskania przychodów oraz kosztów niestanowiących kosztów uzyskania przychodów, a opodatkowaniu podlegają konkretne kategorie dochodów wymienione w art. 28m ust. 1 updop, a nie bieżący przychód. Skoro zatem updop nie przewiduje obowiązku bieżącej klasyfikacji operacji na potrzeby wyniku podatkowego dla podmiotów rozliczających się na zasadach ryczałtu od dochodów spółek, to stosowanie znaczników podatkowych „PD” w pliku JPK byłoby działaniem niemającym podstawy w przepisach prawa podatkowego właściwych dla wskazanego sposobu opodatkowania.

Warto podkreślić, że choć obecnie spółki opodatkowane ryczałtem nie muszą stosować znaczników podatkowych, może to ulec zmianie. Delegacja ustawowa udzielona MF w zakresie pliku JPK_KR_PD jest bardzo szeroka. Zgodnie z art. 9 ust. 5 updop minister może określić w drodze rozporządzenia zakres dodatkowych danych, o które należy uzupełnić prowadzone księgi oraz sposób ich wykazywania w tych księgach, uwzględniając konieczność zapewnienia prawidłowości rozliczeń podatników oraz kontroli obowiązków podatników przez organ podatkowy, identyfikowania obszarów, w których występują nadużycia w podatku lub narażonych na te nadużycia, oraz możliwości techniczno-organizacyjne prowadzenia przez podatników ksiąg.

Może to skutkować wprowadzeniem w przyszłości stosownych znaczników podatkowych dotyczących np. kategorii ukrytych zysków czy wydatków niezwiązanych z działalnością gospodarczą (obecnie jednostki sporządzające sprawozdanie finansowe zgodnie z zał. nr 1 do uor są zobowiązane ujawnić w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego (ust. 1 pkt 17a) informacje o dochodach z tytułu ukrytych zysków – o ile są podatnikami ryczałtu).

[5] Tamże.

Na razie jednak, jak potwierdził resort finansów[5], nie są prowadzone prace mające na celu wprowadzenie szczególnych rozwiązań w zakresie raportowania JPK_KR_PD (…) dla podatników, którzy opodatkowani są ryczałtem od dochodów spółek (tzw. „CIT estoński”), w tym w zakresie wprowadzenia znaczników PD (tzw. „podatkowych”).

Natomiast w kontekście znaczników rachunkowych (bilansowych i wynikowych), obowiązkowo stosowanych także przez spółki objęte ryczałtem, należy mieć na uwadze, że – oprócz standardowych oznaczeń – powinny one uwzględnić również dodatkowe znaczniki odzwierciedlające ich specyfikę. Wśród znaczników rachunkowych (bilansowych – pasywnych) znajdują się bowiem odrębne znaczniki dla:

- kapitałów zapasowych – kwota zysków wypracowanych w latach przed opodatkowaniem ryczałtem od dochodów spółek (BPAII_ES_ZP),

- kapitałów zapasowych – kwota zysków wypracowanych w latach opodatkowania ryczałtem od dochodów spółek (BPAII_ES_ZR),

- pozostałych kapitałów rezerwowych – kwota zysków wypracowanych w latach przed opodatkowaniem ryczałtem od dochodów spółek (BPAIV_ES_ZP),

- pozostałych kapitałów rezerwowych – kwota zysków wypracowanych w latach opodatkowania ryczałtem od dochodów spółek (BPAIV_ES_ZR),

- zysku z lat ubiegłych – kwota niepodzielonych zysków wypracowanych w latach przed opodatkowaniem ryczałtem od dochodów spółek (BPAV_ES_NZP),

- zysku z lat ubiegłych – kwota niepodzielonych zysków wypracowanych w latach opodatkowania ryczałtem od dochodów spółek (BPAV_ES_NPR),

- strat z lat ubiegłych – kwota niepokrytych strat poniesionych w latach przed opodatkowaniem ryczałtem od dochodów spółek (BPAV_ES_NSP),

- strat z lat ubiegłych – kwota niepokrytych strat poniesionych w latach opodatkowania ryczałtem od dochodów spółek (BPAV_ES_NSR).

[6] Zob. również objaśnienia podatkowe MF z 23.12.2021 r., „Przewodnik do Ryczałtu od dochodów spółek” (dalej „Przewodnik”), s. 16–17, 26–27, 31–32.

Podstawą wprowadzenia tych znaczników rachunkowych są art. 7aa ust. 1 pkt 2, art. 7aa ust. 7, art. 28d ust. 1 pkt 2 oraz art. 28d ust. 2 updop, nakazujące dokonanie stosownych wyodrębnień w kapitałach własnych[6] podatnika estońskiego CIT.

Węzeł RPD

[7] Por. § 2 ust. 1 pkt 5 rozporządzenia.

Rozporządzeniem wprowadzono również wymóg uzupełnienia ksiąg rachunkowych o tzw. węzeł RPD[7], czyli wskazanie wysokości różnicy między wynikiem finansowym ustalonym na podstawie przepisów o rachunkowości a podstawą opodatkowania ustaloną na podstawie przepisów o podatku dochodowym od osób prawnych.

[8] www.gov.pl/web/kas/struktury-jpk-w-podatkach-dochodowych.

[9] Jak w przyp. nr 6.

Zgodnie z Broszurą informacyjną dotyczącą struktury JPK_KR_PD (1)[8] węzeł RPD oznacza rozliczenie podatku dochodowego na zasadach ogólnych. Nie odnosi się on zatem do podatników stosujących estoński CIT. Do tego samego wniosku można dojść, analizując strukturę węzła (pola od K_1 do K_8) – nie ma w nim pól uwzględniających specyfikę ryczałtu. Ministerstwo Finansów wskazuje[9], że podatnicy ryczałtu w węźle RPD powinni wykazać wartości „0”.

Wpływ struktury JPK_KR_PD na standard księgowań

[10] „Przewodnik”, s. 26.

Należy podkreślić, że zgodnie z art. 28d ust. 1 pkt 1 updop podatnik ryczałtu jest obowiązany do prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych na podstawie przepisów o rachunkowości w sposób zapewniający prawidłowe określenie wysokości zysku (straty) netto, podstawy opodatkowania i wysokości należnego podatku. W myśl art. 24 uor księgi rachunkowe powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i na bieżąco. Jak wskazał MF w „Przewodniku”[10], informacje z nich pochodzące powinny zapewnić ustalenie podstawy opodatkowania zgodnie z przepisami podatkowymi, tj. powinny umożliwiać uzyskanie informacji co do zysku (straty) netto, transakcji z podmiotami powiązanymi, wydatków podatnika, przejmowanych składników majątku, etc. Księgi rachunkowe powinny zapewnić także prawidłowy odczyt każdej podstawy opodatkowania, tj. oprócz zysku (straty) netto również transakcje np. z podmiotami powiązanymi, wydatki podatnika, przejmowane składniki majątku, przychody i koszty ponoszone przez oddziały spółki, w tym oddziały zagraniczne. Operacje gospodarcze powinny być właściwie udokumentowane zgodnie z rzeczywistym ich przebiegiem.

Po wdrożeniu obowiązku przesyłania ksiąg rachunkowych organy podatkowe otrzymają informacje o wszelkich ewidencjonowanych operacjach gospodarczych, w tym uzyskają bezprecedensowe narzędzia do weryfikacji prawidłowości wykazywanej podstawy opodatkowania ryczałtem, np.:

- sumy dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat,

- sumy dochodu z tytułu ukrytych zysków i dochodu z tytułu wydatków niezwiązanych z działalnością gospodarczą,

- dochodu z tytułu nieujawnionych operacji gospodarczych.

W kontekście dochodu z nieujawnionych operacji gospodarczych ważne jest prawidłowe i kompletne przypisywanie przychodów i kosztów do lat podatkowych, ze szczególnym naciskiem na błędy popełniane w ewidencji księgowej oraz zdarzenia po dniu bilansowym.

Organy podatkowe uzyskają ponadto instrumenty do weryfikacji spełniania przez podatników warunków uprawniających do wyboru ryczałtu, w tym określonego w art. 28j ust. 1 pkt 2 updop warunku dotyczącego struktury przychodów, który ma ograniczać możliwość korzystania z ryczałtu spółkom nieprowadzącym aktywnej działalności gospodarczej, a opierającym swoje dochody na tzw. pasywnych źródłach przychodów.

W aspekcie możliwości weryfikacji przez organy podatkowe charakteru transakcji wykonywanych przez podatników ryczałtu istotne znaczenie mają też opisy operacji gospodarczych. Zgodnie z art. 23 ust. 2 pkt 3 uor każdy zapis księgowy powinien zawierać co najmniej zrozumiały tekst, skrót lub kod opisu operacji (przy czym wymagane są pisemne objaśnienia treści skrótów lub kodów). Na te wymogi wskazuje także Ministerstwo Finansów w opisie do pola D_10 węzła Dziennik.

Podatnicy estońskiego CIT powinni również pamiętać o art. 28l ust. 1 pkt 4 lit. b updop, zgodnie z którym podatnik ryczałtu traci prawo do tego opodatkowania z końcem roku poprzedzającego rok podatkowy, w którym nie prowadził on ksiąg podatkowych lub dane wynikające z ksiąg podatkowych nie pozwalają na określenie wyniku finansowego netto.

Na koniec warto też wskazać, że w pliku JPK_KR_PD w węzłach Dziennik oraz KontoZapis będą szczegółowo prezentowane wszystkie zapisy księgowe za raportowany rok podatkowy. Podstawa opodatkowania w estońskim CIT jest zaś w znacznym stopniu powiązana z kategoriami prawa bilansowego. Prowadzi to do wniosku, że księgi rachunkowe jednostek opodatkowanych ryczałtem powinny cechować się najwyższym standardem jakości księgowań.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych