Czy system nadzoru wygasza polski audyt – artykuł dyskusyjny

Konsekwencje tego zjawiska mogą w pierwszej kolejności dotknąć małe i średnie przedsiębiorstwa, które już dziś mają trudności z dostępem do usług biegłych rewidentów, niezbędnych do realizacji ustawowych obowiązków sprawozdawczych. Można przypuszczać, że w najbliższych latach problem ten może się pogłębić i doprowadzić do istotnego ograniczenia dostępności usług audytorskich oraz wzrostu kosztów ich pozyskiwania.

Polska Agencja Nadzoru Audytowego (PANA) opublikowała Sprawozdanie z monitorowania rynku usług świadczonych przez biegłych rewidentów i firmy audytorskie za 2025 rok (dalej Sprawozdanie). Dokument utrzymany jest w tonie spokojnego, wyważonego optymizmu: rynek stabilny, jakość rośnie i po raz pierwszy od lat odnotowano niewielki wzrost liczby biegłych rewidentów. Gdy jednak zestawić te dane z liczbami z lat wcześniejszych i z głosami środowiska, obraz staje się znacznie mniej kojący. Pod powierzchnią uporządkowanych tabel kryje się rynek, który od lat się kurczy, oraz model nadzoru, którego skutki uboczne zaczynają zagrażać temu, co miał chronić – dostępności rzetelnego badania, stanowiącego fundament bezpieczeństwa obrotu gospodarczego i zaufania do informacji finansowych.

Zawód, który się wyludnia

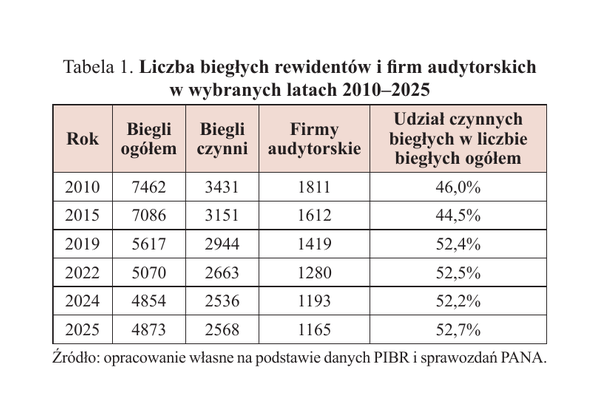

Zacznijmy od liczby, którą PANA podaje jako sukces. Na koniec 2025 r. w rejestrze figurowało 4873 biegłych rewidentów – o 19 więcej niż rok wcześniej; to pierwszy wzrost od dłuższego czasu. Szkopuł w tym, że jednoroczny przyrost nie odwraca trendu trwającego od kilkunastu lat. Dane za lata 2010–2025 wskazują, że odnotowany w 2025 r. wzrost ma charakter incydentalny na tle systematycznego spadku liczby biegłych rewidentów.

Od 2010 r. liczba biegłych rewidentów spadła z 7462 do 4873 (o niemal 35%), a firm audytorskich (FA) – z 1811 do 1165 (o ponad 35%). PANA wiąże ostatnie wyhamowanie spadku z ułatwieniami w dostępie do zawodu – zmianami realnymi, jednak przypisywanie wzrostu o 19 osób wyłącznie polityce dostępu (ułatwieniom w uzyskiwaniu uprawnień), przy jednoczesnej utracie ponad jednej trzeciej przedstawicieli zawodu w ciągu półtorej dekady, pomija drugą stronę zjawiska: przyczyny odchodzenia z zawodu.

[1] Przywołane w artykule wyniki badań naukowych autorki zostaną opublikowane z końcem 2026 r.

Co więcej, odbicie to ma – jak ustaliła autorka[1] (co potwierdza lektura Sprawozdania) – inną przyczynę niż przywołana polityka dostępu. Wzrostu nie napędził napływ adeptów audytu, lecz nietypowa okoliczność legislacyjna: w przededniu końca roku weszła w życie ustawa wprowadzająca obowiązkową atestację ESG, której przepisy przejściowe ustanowiły dla obecnych biegłych rewidentów i części kandydatów preferencyjną ścieżkę uzyskania uprawnień – bez egzaminu, aplikacji i egzaminu dyplomowego, warunkowo na 2 lata. Ta okoliczność stanowi główną przyczynę wzrostu liczby wpisów: w 2025 r. uprawomocniło się 169 wpisów wobec 108 rok wcześniej. Taką przyczynę potwierdzają wywiady przeprowadzone przez autorkę: dla większości rozmówców czynnikiem decydującym była możliwość uzyskania uprawnień ESG bez egzaminów, bez której decyzja o wpisie zostałaby odłożona albo by nie zapadła.

W Sprawozdaniu podano, że w 2025 r. uprawomocniło się 150 skreśleń z rejestru, z czego 121 (81%) na własny wniosek. To nie zgony ani sankcje – to ludzie świadomie rezygnujący z tytułu, na który pracowali latami. PANA odnotowuje tę liczbę, lecz nie pyta, co za nią stoi, choć dobrowolne odejścia to najczytelniejszy sygnał kondycji zawodu. Badania naukowe autorki wypełniają tę lukę: za znaczną częścią odejść stoi nie emerytura, lecz wieloletnie psychiczne wyczerpanie presją ze strony regulatora oraz przebiegiem postępowań pokontrolnych.

Konsekwencje tego zjawiska mogą w pierwszej kolejności dotknąć małe i średnie przedsiębiorstwa, które już dziś mają trudności z dostępem do usług biegłych rewidentów, niezbędnych do realizacji ustawowych obowiązków sprawozdawczych. Można przypuszczać, że w najbliższych latach problem ten może się pogłębić i doprowadzić do istotnego ograniczenia dostępności usług audytorskich oraz wzrostu kosztów ich pozyskiwania.

Polska Agencja Nadzoru Audytowego (PANA) opublikowała Sprawozdanie z monitorowania rynku usług świadczonych przez biegłych rewidentów i firmy audytorskie za 2025 rok (dalej Sprawozdanie). Dokument utrzymany jest w tonie spokojnego, wyważonego optymizmu: rynek stabilny, jakość rośnie i po raz pierwszy od lat odnotowano niewielki wzrost liczby biegłych rewidentów. Gdy jednak zestawić te dane z liczbami z lat wcześniejszych i z głosami środowiska, obraz staje się znacznie mniej kojący. Pod powierzchnią uporządkowanych tabel kryje się rynek, który od lat się kurczy, oraz model nadzoru, którego skutki uboczne zaczynają zagrażać temu, co miał chronić – dostępności rzetelnego badania, stanowiącego fundament bezpieczeństwa obrotu gospodarczego i zaufania do informacji finansowych.

Zawód, który się wyludnia

Zacznijmy od liczby, którą PANA podaje jako sukces. Na koniec 2025 r. w rejestrze figurowało 4873 biegłych rewidentów – o 19 więcej niż rok wcześniej; to pierwszy wzrost od dłuższego czasu. Szkopuł w tym, że jednoroczny przyrost nie odwraca trendu trwającego od kilkunastu lat. Dane za lata 2010–2025 wskazują, że odnotowany w 2025 r. wzrost ma charakter incydentalny na tle systematycznego spadku liczby biegłych rewidentów.

Od 2010 r. liczba biegłych rewidentów spadła z 7462 do 4873 (o niemal 35%), a firm audytorskich (FA) – z 1811 do 1165 (o ponad 35%). PANA wiąże ostatnie wyhamowanie spadku z ułatwieniami w dostępie do zawodu – zmianami realnymi, jednak przypisywanie wzrostu o 19 osób wyłącznie polityce dostępu (ułatwieniom w uzyskiwaniu uprawnień), przy jednoczesnej utracie ponad jednej trzeciej przedstawicieli zawodu w ciągu półtorej dekady, pomija drugą stronę zjawiska: przyczyny odchodzenia z zawodu.

[1] Przywołane w artykule wyniki badań naukowych autorki zostaną opublikowane z końcem 2026 r.

Co więcej, odbicie to ma – jak ustaliła autorka[1] (co potwierdza lektura Sprawozdania) – inną przyczynę niż przywołana polityka dostępu. Wzrostu nie napędził napływ adeptów audytu, lecz nietypowa okoliczność legislacyjna: w przededniu końca roku weszła w życie ustawa wprowadzająca obowiązkową atestację ESG, której przepisy przejściowe ustanowiły dla obecnych biegłych rewidentów i części kandydatów preferencyjną ścieżkę uzyskania uprawnień – bez egzaminu, aplikacji i egzaminu dyplomowego, warunkowo na 2 lata. Ta okoliczność stanowi główną przyczynę wzrostu liczby wpisów: w 2025 r. uprawomocniło się 169 wpisów wobec 108 rok wcześniej. Taką przyczynę potwierdzają wywiady przeprowadzone przez autorkę: dla większości rozmówców czynnikiem decydującym była możliwość uzyskania uprawnień ESG bez egzaminów, bez której decyzja o wpisie zostałaby odłożona albo by nie zapadła.

W Sprawozdaniu podano, że w 2025 r. uprawomocniło się 150 skreśleń z rejestru, z czego 121 (81%) na własny wniosek. To nie zgony ani sankcje – to ludzie świadomie rezygnujący z tytułu, na który pracowali latami. PANA odnotowuje tę liczbę, lecz nie pyta, co za nią stoi, choć dobrowolne odejścia to najczytelniejszy sygnał kondycji zawodu. Badania naukowe autorki wypełniają tę lukę: za znaczną częścią odejść stoi nie emerytura, lecz wieloletnie psychiczne wyczerpanie presją ze strony regulatora oraz przebiegiem postępowań pokontrolnych.

[2] Korespondencja autorki z dr. hab. P. Kabalskim.

Według badań przeprowadzonych przez zespół pod kierunkiem dr. hab. Przemysława Kabalskiego, prof. UŁ (Centrum Interdyscyplinarnych Badań Rachunkowości UŁ), na próbie ponad 300 biegłych rewidentów, poziom stresu związanego z pracą wyniósł 4,68 w skali od 1 do 5 – to szokująca obserwacja, która w dużej mierze jest efektem presji ze strony organu nadzoru, wskazywanej jako zdecydowanie najważniejszy powód zniechęcenia do zawodu. Znamienna jest wypowiedź respondenta: Deficyt nowych biegłych rewidentów wynika z tego, że „starzy biegli” tacy jak ja zniechęcają do pracy w zawodzie własne dzieci i asystentów – w trosce o ich dobro. Jak przestaniemy czuć się „prześladowani”, zaczniemy zachęcać innych[2].

Najnowsze dane rejestrowe także jednoznacznie potwierdzają, że odbicie miało charakter przejściowy, zatem jego przyczyn nie należy szukać w polityce dostępu. Między 31.12.2025 a 30.04.2026 r. – w 4 miesiące – liczba biegłych zmniejszyła się z 4873 do 4839 (o 34 osoby), a wykonujących zawód – z 2568 do 2553 (o 15 osób). Spadek z początku 2026 r. niemal dwukrotnie przewyższył cały ubiegłoroczny przyrost. Gdy tylko opadła fala wpisów ESG, trend spadkowy powrócił. Jego skutkiem jest postępująca centralizacja: oddziały regionalne PIBR są łączone z większymi na ich wniosek – m.in. Tarnów z Krakowem, Toruń z Warszawą – co stanowi instytucjonalny objaw kurczenia się środowiska biegłych rewidentów, szczególnie poza głównymi ośrodkami.

[3] www.gov.pl/web/finanse/wyniki-badania-ankietowego-dotyczacego-zawodu-bieglego-rewidenta.

[4] W badaniach przeprowadzonych przez J.B. Zakrzewską i J. Wielgórską-Leszczyńską (Zawód biegłego rewidenta w Polsce i uzyskiwanie uprawnień w ocenie kandydatów, „Studia i Prace Kolegium Zarządzania i Finansów SGH”, 2025) kandydaci jako najważniejsze przeszkody wskazywali brak materiałów szkoleniowych, częste zmiany przepisów oraz problemy z dostępem do praktyki zawodowej. Problemem nie jest więc wysokość wymagań merytorycznych, lecz brak stabilnego i dobrze zorganizowanego systemu przygotowania do zawodu.

Tymczasem PANA wskazuje, że liczba FA badających jzp odpowiada potrzebom rynku, a spadek liczby biegłych rewidentów nie wpływa na dostępność usług. Trudno jednak pominąć dane demograficzne. Średni wiek biegłego rewidenta wynosi obecnie 52 lata, a osób poniżej 40. roku życia jest niewiele ponad 300. Według danych Ministerstwa Finansów[3] liczba kandydatów przystępujących do postępowania kwalifikacyjnego spadła przy tym z 1022 osób w 2016 r. do 355 w 2023 r., czyli o blisko dwie trzecie[4].

Statystyka, która wymaga interpretacji

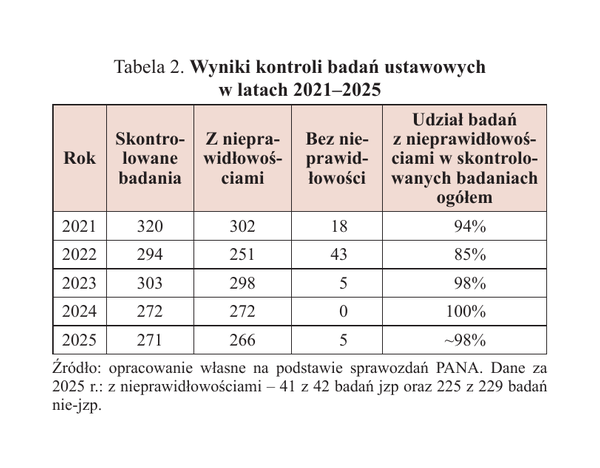

Przejdźmy do danych prezentowanych w Sprawozdaniu beznamiętnie, a – po zestawieniu ich w czasie – zdumiewających. W tabeli 2 przedstawiono liczbę skontrolowanych przez PANA akt badania sprawozdań finansowych z odsetkiem tych, w których stwierdzono nieprawidłowości w kontrolach planowych.

W 2024 r. nieprawidłowości stwierdzono w 100% skontrolowanych badań, w 2023 r. – w 98%, w 2025 r. ponownie w blisko 98%. Te liczby wymagają interpretacji, a nie tylko odnotowania. Wynik ten może oznaczać albo niską jakość badań (czyli że żaden biegły rewident w Polsce nie potrafi prawidłowo zbadać sprawozdania finansowego), albo to, że sposób prowadzenia kontroli tych badań lub przyjęta metodologia oceny są z założenia wadliwe.

Pierwsza teza jest absurdalna – chodzi o ludzi wykonujących zawód zaufania publicznego, z wieloletnim doświadczeniem i obowiązkowym doskonaleniem zawodowym. Trudno twierdzić, że nikt nie potrafi przeprowadzić badania. Zostaje teza druga: system ocenia nie tyle rzetelność badania, ile formę jego udokumentowania. Czym innym jest brak dowodów badania – gdy procedur nie wykonano lub nie ma śladu rewizyjnego, bo to realna nieprawidłowość. Czym innym – sposób udokumentowania pracy faktycznie wykonanej, gdzie biegły rewident stosuje zawodowy osąd, a różne kompetentne osoby odmiennie udokumentują tę samą czynność. Nadzór, w którym każdy jest winny, nie niesie żadnej informacji: zrównuje FA solidne z niesolidnymi i wygasza sygnał, który z kontroli powinien płynąć do rynku audytorskiego.

Można nazwać ten problem językiem metodologii. Narzędzie, które każdemu przypisuje tę samą wartość, jest pozbawione mocy dyskryminacyjnej – nie różnicuje obiektów, więc nie mierzy tego, co deklaruje; test zawsze dający wynik pozytywny ma zerową trafność różnicową. Dodatkowo występuje efekt oczekiwań obserwatora i nastawienie konfirmacyjne: kontroler zakładający z góry nieprawidłowość dostrzega dane ją potwierdzające, a pomija przeczące – w skrajnej postaci to samospełniająca się przepowiednia.

Warto dostrzec strukturalny szczegół: liczba skontrolowanych badań spadła z 320 (2021 r.) do 271 (2025 r.), lecz liczba stwierdzonych nieprawidłowości wzrosła – w aktach badań jzp ze 114 (2024 r.) do 174 (2025 r.), w procedurach FA – z 1935 do 2124. Mniej kontroli, więcej zarzutów na kontrolę – to nie obraz „psującego się” rynku, lecz postępującego wypaczenia miary.

Liczby mają też mniej widoczny wymiar. Skoro niemal każda kontrola kończy się stwierdzeniem nieprawidłowości, to praktycznie każdy kontrolowany biegły rewident staje na drodze prowadzącej do postępowania dyscyplinarnego, a FA – administracyjnego, z perspektywą wieloletnich sporów sądowych. Za każdym takim postępowaniem stoi człowiek, który latami żyje w stanie niepewności i napięcia (zdarzyło się, że nawet 10 lat). Ciężar ten rozkłada się na współpracowników i rodziny. Dramaty zaczynają się właśnie tu: w statystyce, która dla każdego skontrolowanego oznacza realne ryzyko wielu lat życia w cieniu postępowań.

Zawodowy osąd biegłego rewidenta kontra formularz

[5] Uchwała KRBR nr 1626/33a/2025.

Sedno problemu stanowi to, czym jest badanie sprawozdania finansowego. Krajowe Standardy Badania (KSB)[5] są zbudowane wokół zawodowego osądu i sceptycyzmu. Biegły rewident nie wypełnia formularza – ocenia ryzyko, dobiera procedury adekwatne do ryzyka oraz formułuje wnioski. Dwóch kompetentnych biegłych rewidentów może w dobrej wierze dobrać nieco inny zestaw procedur badania, a mimo to obaj osiągną cele określone w standardach. Przypomina to wejście na Rysy: szczyt można zdobyć zarówno od strony polskiej, jak i słowackiej. Wybór drogi zależy od doświadczenia, dostępnych narzędzi, warunków oraz przyjętej strategii, lecz cel pozostaje ten sam i może zostać osiągnięty skutecznie oraz bezpiecznie. Podobnie w badaniu sprawozdania finansowego – ocenie powinno podlegać to, czy obrana ścieżka była racjonalna i prowadziła do osiągnięcia celu badania, a nie to, czy była identyczna z rozwiązaniem, które wybrałby kontrolujący.

Istotną częścią tej oceny są kompetencje, doświadczenie i wiedza audytora – atrybuty, które w praktyce kontrolnej zdają się nie istnieć. W dziesiątkach protokołów trudno dostrzec ślad oceny przymiotów mających źródło wprost w ustawie: zawodowego osądu i niezależności. Zdarza się przeciwnie – nieuprawnione podważanie kompetencji biegłego, formułowane na podstawie częściowo zbadanej próbki akt oraz niejasnych, nieujawnionych kryteriów oceny.

Model kontroli stawiający obszerność dokumentacji ponad trafność osądu odwraca tę logikę. Z badań ankietowych przeprowadzonych przez autorkę w 2025 r. (n = 216) oraz z pogłębionych wywiadów wyłania się spójny obraz tego mechanizmu:

- 93,5% biegłych deklaruje, że zwiększa zakres pozyskiwanych dowodów ponad poziom merytorycznie uzasadniony – wyłącznie z obawy przed kontrolą,

- 92,6% wskazuje, że zbyt szczegółowe wymogi formalne utrudniają skupienie się na analizie ryzyka i krytycznym myśleniu,

- 94% potwierdza, że nadzór przywiązuje większą wagę do dokumentacji niż do rzeczywistego przebiegu badania,

- 97,1% obawia się kontroli mimo rzetelnego wykonania pracy.

To opis zjawiska, w którym wynik kontroli, a nie standard zawodowy, staje się realnym wzorcem postępowania. Audytorzy dostosowują się nie do tego, co poprawia jakość badania, lecz do tego, co łatwiej uzasadnić podczas kontroli i prawdopodobnie spełni jej oczekiwania formalne. Objętość dokumentacji rośnie, czas poświęcony na wartość merytoryczną maleje, a zawodowy osąd schodzi na dalszy plan, bo trudniej go udokumentować niż dodać kolejny załącznik.

[6] R.K. Merton, Teoria socjologiczna i struktura społeczna, Wydawnictwo Naukowe PWN, Warszawa 2002; S. Czepińskyj, Przyczynek w sprawie klasycznej teorii demokracji: Robert King Merton i Max Weber, „Annales Universitatis Mariae Curie-Skłodowska. Sectio K”, „Politologia” 2004, t. 11, s. 237–243.

Socjologia organizacji ma na to precyzyjne pojęcie: przesunięcie celu, opisane przez R. Mertona[6] jako typowa dysfunkcja biurokracji. Następuje, gdy środek (dokumentacja mająca potwierdzać jakość) sam staje się celem, a cel pierwotny – rzetelne badanie chroniące interes publiczny – schodzi na dalszy plan. Towarzyszy temu substytucja atrybutu: trudne pytanie („czy badanie było rzetelne?”) zostaje nieświadomie zastąpione łatwiejszym i policzalnym („czy dokumentacja jest formalnie kompletna?”). Ocenia się to, do czego wygodniej jest się odnieść, a nie to, co znaczące.

Suma tych czynników składa się na zjawisko, które autorka określa mianem audytu defensywnego i opisała szeroko w swoim projekcie badawczym. Audytor coraz częściej projektuje badanie nie wokół pytania „co najlepiej zaadresuje ryzyko istotnego zniekształcenia?”, lecz „co obroni mnie przed kontrolą i sankcją?”. Rosną czasochłonność i koszt, a maleje wartość poznawcza, bo energia przenosi się z obszarów najwyższego ryzyka na asekuracyjne dokumentowanie spraw drugorzędnych. To racjonalna reakcja kontrolowanego na nieprzewidywalny nadzór, ale na poziomie rynku usług audytorskich obniża to, co nadzór miał chronić – jakość badania, a w konsekwencji interes publiczny.

Standardy badania nie wymagają dokumentowania każdej sprawy

Kryje się w tym gorzki paradoks. KSB 230 Dokumentacja badania w § A7 stwierdza, że nie jest konieczne ani wykonalne dokumentowanie każdej rozważanej sprawy lub każdego osądu, a w § A17 dopuszcza łączne dokumentowanie aspektów badania w mniejszej jednostce. Standard przewiduje skalowalność adekwatną do ryzyka, jego myślą nie jest „udokumentuj wszystko”, lecz „to, co zrobiono i czego świadomie nie zrobiono, ma być możliwe do odtworzenia”. Zgodnie z § 8 dokumentacja ma umożliwić doświadczonemu audytorowi niezaangażowanemu wcześniej w badanie zrozumienie procedur, ich wyników oraz znaczących spraw i osądów. Wzorcem oceny jest więc bezstronny profesjonalista odtwarzający tok badania z akt – nie kontroler projektujący zza biurka własną ścieżkę i uznający dowody za niewystarczające, bo nie znalazł w aktach potwierdzenia realizacji „swojego” podejścia.

To rozróżnienie jest bardzo ważne: w standardzie pada pytanie, czy dokumentacja pozwala odtworzyć osąd biegłego rewidenta – a nie, czy pokrywa się z osądem oceniającego. Ocenie podlegają sprawy i osądy znaczące, nie każda czynność. Kontrola wymagająca dokumentowania „wszystkiego” zastępuje obiektywny wzorzec doświadczonego audytora własną, subiektywną miarą – wypaczając wyniki.

Co istotne, niemal każdy ze standardów badania mówi o tym samym: o okolicznościach konkretnego zlecenia, zawodowym osądzie, skalowaniu procedur i powiązaniu ich w łańcuch od ryzyka, przez dobór dowodów, po wniosek. KSB 230 ujmuje to dosłownie: nie jest konieczne ani wykonalne, aby biegły rewident dokumentował każdą rozważaną sprawę lub zawodowy osąd. KSB 200 Ogólne cele niezależnego biegłego rewidenta oraz przeprowadzanie badania zgodnie z Międzynarodowymi Standardami Badania i KSB 330 Reakcje biegłego rewidenta na oszacowane ryzyka stanowią, że ustalenie, czy uzyskano wystarczające i odpowiednie dowody, „jest sprawą zawodowego osądu”, a ekonomika procesu oznacza skalowanie procedur do wielkości jednostki, złożoności i ryzyka oraz unikanie procedur nadmiarowych. To nie przyzwolenie na niską jakość, lecz wpisana w standard zasada proporcjonalności.

Praktyka kontrolna często ignoruje zasadę, że ocenie podlegają sprawy i osądy znaczące. Wiąże się z tym istotność – i tu standard jest bogatszy, niż sugeruje formalistyczna lektura. KSB 320 Istotność w planowaniu i przeprowadzaniu badania traktuje istotność jako element zawodowego osądu, nakazując – obok istotności ogólnej – wyznaczanie istotności jakościowej dla obszarów wrażliwych. KSB 450 Ocena zniekształceń zidentyfikowanych podczas badania stanowi, że ocena nieskorygowanych zniekształceń jest zarówno ilościowa, jak i jakościowa – zniekształcenie przekraczające próg liczbowy może się okazać nieistotne, a kwota poniżej progu bywa istotna ze względu na charakter. Podobnie KSB 500 Dowody badania przypomina, że o sile dowodu decyduje nie ilość, lecz adekwatność. Standardy z założenia mierzą jakość osądu, a nie objętość dokumentacji.

Wniosek jest niewygodny dla praktyki kontrolnej. Jeśli standard sam zastrzega, że obszerność nie jest wartością, a lista „tak/nie” nie dokumentuje osądu, to zarzut „za mało papieru” wykracza poza treść normy. Właściwa interpretacja akceptuje dokumentację typu „dlaczego tak, dlaczego nie” – krótką notatkę pokazującą, że biegły rewident rozważył alternatywę i świadomie wybrał procedurę. To różnica, której formalistyczna kontrola zbyt często nie dostrzega.

Fałszywa przesłanka: ustawa nie pozwala na skalowalność

W obronie modelu karania pojawia się argument, że uobr nie pozostawia organowi wyboru, a każde stwierdzone uchybienie musi skutkować sankcją. Argument ten pomija jednak konstrukcję ustawy oraz regulacji unijnych stanowiących podstawę systemu nadzoru nad audytem. Zarówno art. 139 uobr, dotyczący odpowiedzialności dyscyplinarnej biegłych rewidentów, jak i art. 182, odnoszący się do odpowiedzialności FA, odsyłają do standardów wykonywania zawodu, zasad etyki i niezależności. Oznacza to, że podstawowym zagadnieniem pozostaje ustalenie, czy w świetle tych standardów w ogóle doszło do naruszenia obowiązków zawodowych.

[7] Rozporządzenie Parlamentu Europejskiego i Rady (UE) z 16.04.2014 r. w sprawie szczegółowych wymogów dotyczących ustawowych badań sprawozdań finansowych jednostek interesu publicznego, uchylające decyzję Komisji 2005/909/WE (DzUrz UE L 158 z 27.05.2014 r.).

Ustawodawca sam dostrzega znaczenie proporcjonalności. Zgodnie z art. 111 ust. 2a uobr procedury kontroli uwzględniają skalę i złożoność działalności kontrolowanej FA oraz zasadę proporcjonalności przy stosowaniu KSB wobec jednostek innych niż duże. Również KSB oraz rozporządzenie 537/2014[7] opierają się na koncepcji istotności, profesjonalnego osądu i proporcjonalności działań nadzorczych. Twierdzenie, że „prawo każe karać za każde uchybienie”, nie znajduje zatem oparcia ani w logice standardów zawodowych, ani w modelu nadzoru przewidzianym przez prawodawcę krajowego i unijnego. Jeżeli naruszenie wyprowadzane jest z niewykonania celu standardu, to jego ocena wymaga uprzedniego ustalenia znaczenia danego uchybienia dla jakości badania, wiarygodności sprawozdania finansowego lub ochrony interesu publicznego. Traktowanie drobnych nieścisłości technicznych na równi z uchybieniami mogącymi wpływać na wynik badania prowadzi do zatarcia granicy między niedoskonałością warsztatową a rzeczywistym naruszeniem obowiązków zawodowych, co trudno pogodzić z zasadą proporcjonalności stanowiącą jeden z fundamentów europejskiego modelu nadzoru nad audytem. Audyt w dojrzałym systemie jakości jest krokiem do doskonalenia, a nie aktem oskarżenia. Na polskim rynku audytorskim stało się odwrotnie: nawet drobne uchybienie techniczne staje się zarzutem, a miejsca na poprawę bez sankcji praktycznie nie ma.

Dla porównania warto odwołać się do logiki normy ISO 9001:2015 Systemy zarządzania jakością – Wymagania. Systemy zarządzania jakością opierają się na ciągłym doskonaleniu: audyt służy wykryciu obszaru do poprawy, a niezgodność jest punktem wyjścia naprawy, nie automatyczną sankcją. Gdyby polski nadzór przyjął tę filozofię, znaczna część ustaleń stałaby się zaleceniami rozwojowymi. Tymczasem protokoły zawierają niemal wyłącznie oceny negatywne, bez wskazania dobrych praktyk – stwierdza się, że „biegły rewident nie zgromadził wystarczających i odpowiednich dowodów”, lecz próżno tam szukać, jak prawidłowo zaprojektować procedury.

Problem jest systemowy: w standardach operuje się klauzulami generalnymi, nie ma instytucjonalnego systemu wiążących interpretacji. PIBR – mimo swojej ustawowej roli w zakresie rozwoju zawodu i doskonalenia zawodowego – nie ma obecnie warunków prawnych i finansowych do wydawania oficjalnych interpretacji standardów badania, które mogłyby stanowić punkt odniesienia dla praktyki zawodowej. Ponadto od lat występują spory dotyczące istniejących ograniczeń w zakresie finansowania przez samorząd zawodowy działań związanych z opracowywaniem dobrych praktyk, wytycznych i materiałów wspierających stosowanie standardów w praktyce. W rezultacie biegły rewident funkcjonuje w warunkach permanentnej niepewności interpretacyjnej.

Konsekwencje tego stanu rzeczy są przewidywalne i już widoczne. Skoro przestrzeni na poprawę jest niewiele, a perspektywa to wieloletnia walka z aparatem państwa, część audytorów dochodzi do wniosku: nie warto. Rezygnują z prawa do obrony, przyjmując tzw. dobrowolne poddanie się odpowiedzialności, z czynnego wykonywania zawodu i odchodzą tam, gdzie ich kompetencje są równie cenione, lecz bez ryzyka represji – do księgowości, na stanowiska dyrektorów finansowych, do doradztwa. Zawód traci najlepszych nie dlatego, że nie potrafią badać, lecz dlatego, że badanie pod takim nadzorem przestało się opłacać – finansowo, ale przede wszystkim zdrowotnie.

Anatomia kontroli – czy na pewno 6 dni

Żeby zrozumieć, skąd się bierze 100-procentowa „skuteczność” kontroli, trzeba spojrzeć na nią od środka. Według standardów kontroler powinien prześledzić proces badania na podstawie wniosków audytora i zgromadzonych dowodów – ocenić, czy droga od ryzyka do opinii była logiczna i poparta materiałem dowodowym. To właściwy przedmiot oceny. Praktyka bywa inna. Znaczna część ustaleń sprowadza się do wykazania, że wykonane przez biegłego rewidenta procedury i wypływające z nich wnioski są błędne, gdyż w ocenie kontrolera badanie należało poprowadzić zupełnie inną ścieżką, której przebiegu i propozycji trudno się jednak doszukać w protokołach i raportach z kontroli. Standardy nie wskazują jednej słusznej ścieżki postępowania, lecz dopuszczają istnienie wielu poprawnych dróg prowadzących do tego samego wniosku – dobór procedur pozostaje kwestią osądu. KSB 230 wymaga, by tok myślenia biegłego rewidenta dało się odtworzyć, a nie by pokrywał się z tokiem kontrolera. Kontrola zarzucająca biegłemu, że nie wybrał preferowanej ścieżki, ocenia nie jakość badania, lecz zgodność z gustem oceniającego.

Dochodzi do tego asymetria, będąca sednem problemu proceduralnego. Kontrola formalnie trwa kilka dni (u mikroprzedsiębiorców 6 dni), ale faktyczny udział biegłego to często tylko od 8 do 10 godz. odpowiadania na pytania podczas kilku spotkań online (zwykle czterech). Rozstrzygające jest co innego: właściwa ocena materiału dowodowego zapada później, podczas pisania protokołu w ciągu kolejnych 30 dni – bez czynnego udziału stron. Wtedy formułowane są zarzuty, których pełną listę biegły rewident poznaje dopiero z gotowego dokumentu – i wtedy zaczyna się to, co naprawdę kosztuje: walka o stan faktyczny i o godność zawodu, prowadzona pismami przez miesiące, a nawet lata.

Przeprowadzone przez autorkę badania ujawniają powtarzalne mechanizmy: kontrolerzy bywają skłonni pomijać dowody korzystne dla audytora, interpretować standardy skrajnie formalistycznie, w oderwaniu od ich celu, i przywoływać wyłącznie przepisy obciążające kontrolowanego, milcząc o tych, które działają na jego korzyść. Zdarza się wreszcie rzecz najpoważniejsza z punktu widzenia praworządności: konstruowanie obowiązków, których w regulacjach nie ma. Biegły rewident zostaje rozliczony z niestosowania normy, której ani ustawa, ani żaden standard nie ustanawiają.

Atmosferę tych spotkań oddają słowa padające w trakcie czynności. Jeden z biegłych rewidentów usłyszał na początku kontroli – zanim ktokolwiek zajrzał do akt – zdanie: Nie miałem czasu jeszcze zapoznać się z Państwa materiałem, ale widzę, że materiał jest napisany pod kontrolę, pod nas…

W innej kontroli uczestniczył radca prawny, doświadczony praktyk. Jego podsumowanie po zakończeniu czynności mówi więcej niż niejedna analiza: Nie wiem, w czym uczestniczyłem. Czegoś podobnego nie widziałem.

Te zdania nie są anegdotą – są diagnozą. Problem nie leży w postawie pojedynczego kontrolera, lecz w kulturze kontroli, w której wynik bywa przesądzony, zanim padnie pierwsze pytanie. Pierwsza wypowiedź to podręcznikowy przykład efektu zakotwiczenia – wstępne założenie staje się kotwicą, względem której interpretowane są wszystkie ustalenia. A skoro tak, to niezależność, wiedza, doświadczenie i zawodowy osąd – atrybuty stanowiące o istocie zawodu – z roku na rok są marginalizowane, spychane przez formalną zgodność jako jedyne liczące się kryterium.

[8] Podręcznik Międzynarodowego kodeksu etyki zawodowych księgowych (w tym Międzynarodowych standardów niezależności), 2022.

Drugim filarem zaufania do nadzoru jest niezależność osób, które go sprawują. PANA może prowadzić kontrole „przy udziale osób niebędących kontrolerami Agencji”, czyli ekspertów zewnętrznych. Problem powstaje, gdy taki ekspert sam jest aktywnym uczestnikiem rynku audytorskiego. Art. 26 ust. 5 rozporządzenia 537/2014 wymaga, by osoby kontrolujące były niezależne od kontrolowanych, a art. 115 uobr wyłącza osoby powiązane z kontrolowaną FA; w ocenie autorki ratio legis – bezstronność – obejmuje także powiązania z konkurentami kontrolowanego. W Kodeksie etyki IESBA[8] nazwano te zagrożenia wprost: własnego interesu, samokontroli, stronniczości, zastraszenia. Paradoks polega na tym, że standard niezależności, egzekwowany z największą surowością wobec kontrolowanych, bywa słabiej stosowany wobec samych kontrolujących. To systemowa luka, którą da się usunąć jasnymi regułami wyłączeń.

Wyobraźmy sobie eksperta, który rano pracuje w organie nadzoru, oceniając FA, a po południu – na tym samym rynku – prowadzi własną FA albo świadczy innym FA usługi zbieżne z zakresem kontroli. Padają dwa pytania: pierwsze – o etykę: gdzie jest ten sam standard niezależności, z którego co do joty rozlicza się biegłych rewidentów? Drugie – o prawo ochrony konkurencji: czy wiedza i pozycja zdobyte w organie nadzoru mogą służyć przewadze rynkowej nad podmiotami, które się kontroluje lub kontrolowało? Pytanie nie brzmi, czy przepisy istnieją – lecz, czy obowiązują wszystkich. Żeby system działał wadliwie, nie trzeba złej woli. Wystarczy być tylko – i aż – przyzwalającym.

Pytanie o etykę wraca jeszcze bardziej namacalnie. W obiegu są oferty handlowe byłych pracowników organu nadzoru, którzy proponują FA odpłatną pomoc w przygotowaniu do kontroli – argumentując, że skoro pracowali w PANA, dysponują unikalnym know-how. Mechanizm jest czytelny: najpierw tworzony jest aparat, który stawia zarzuty niemal każdemu kontrolowanemu, a następnie – wobec wywołanego w ten sposób lęku – oferowane jest komercyjne wsparcie oparte na wiedzy zdobytej po stronie nadzoru. Nauki społeczne opisują to jako efekt drzwi obrotowych, zawłaszczenie regulacyjne i pokusę nadużycia: im surowszy i mniej przewidywalny nadzór, tym większy popyt na „wiedzę wewnętrzną”.

Po raz kolejny okazuje się, że standard niezależności rygorystycznie egzekwowany wobec kontrolowanych nie zawsze znajduje równie konsekwentne zastosowanie w odniesieniu do nadzoru i jego otoczenia. Nie chodzi o odbieranie komukolwiek prawa do wykonywania zawodu, lecz o zapewnienie, aby wiedza i pozycja zdobyte w organie publicznym nie stały się źródłem przewagi wobec podmiotów kontrolowanych. Problem ten nie ma wyłącznie charakteru teoretycznego. Zidentyfikowano przypadki, w których osoba pełniąca funkcję kontrolną lub ekspercką pozostawała jednocześnie aktywnym uczestnikiem rynku audytorskiego, świadcząc usługi na rzecz wielu FA, w tym podmiotów powiązanych zawodowo z innymi kontrolerami oraz podmiotów objętych planem kontroli. Niezależnie od formalnej zgodności takich sytuacji z obowiązującymi regulacjami, rodzą one uzasadnione pytania o skuteczność mechanizmów identyfikacji konfliktów interesów, funkcjonowanie kontroli wewnętrznej oraz poziom zabezpieczeń chroniących bezstronność i wiarygodność systemu nadzoru.

System bez okresu naprawczego

[9] Dyrektywa 2006/43/WE Parlamentu Europejskiego i Rady z 17.05.2006 r. w sprawie ustawowych badań rocznych sprawozdań finansowych i skonsolidowanych sprawozdań finansowych, zmieniająca dyrektywy Rady 78/660/EWG i 83/349/EWG oraz uchylająca dyrektywę Rady 84/253/EWG (DzUrz UE L 157 z 9.06.2006 r.).

Najpoważniejszy zarzut dotyczy samej konstrukcji modelu sankcyjnego. Rozporządzenie 537/2014 i dyrektywa 2006/43/WE[9] przewidują dwuetapową reakcję na nieprawidłowości: najpierw zalecenia pokontrolne i czas na ich wdrożenie, a dopiero w przypadku ich niewykonania – działania dyscyplinujące lub sankcje. Dyrektywa wymaga przy tym, aby sankcje były skuteczne, proporcjonalne i odstraszające. Oznacza to, że nie każde uchybienie, zwłaszcza formalne i możliwe do usunięcia, powinno automatycznie prowadzić do sankcji. Celem nadzoru jest poprawa jakości badań, a nie maksymalizacja liczby ukaranych.

Tymczasem polska praktyka coraz częściej prowadzi do sankcjonowania naruszeń bez faktycznego etapu naprawczego. W połączeniu z niemal 100-procentowym odsetkiem stwierdzanych nieprawidłowości negatywny wynik kontroli staje się w praktyce wysoce prawdopodobny, niezależnie od rzeczywistej jakości wykonanej pracy.

Paradoksalnie to właśnie dane z samej PANA wskazują na skuteczność mechanizmów naprawczych. W 2025 r. Agencja wydała 27 raportów z kontroli FA badających jzp, obejmujących 258 zaleceń, które zostały wdrożone „w sposób zadowalający i terminowy”, a powtórzenie tych samych naruszeń stwierdzono jedynie w trzech przypadkach. Skoro sama Agencja uznaje na tej podstawie, że system zarządzania jakością „co do zasady jest skuteczny”, trudno o lepszy dowód, że etap naprawczy działa i powinien stanowić regułę poprzedzającą stosowanie sankcji.

Opinia prawidłowa, a postępowanie i tak się toczy

Najdobitniej sprzeczność modelu obnaża sytuacja, w której PANA potwierdza, że opinia wydana przez biegłego rewidenta była prawidłowa – sprawozdanie finansowe zostało rzetelnie zbadane, użytkowników nie wprowadzono w błąd – a mimo to wobec biegłego wszczyna się postępowanie dyscyplinarne. Jeżeli opinię uznano za prawidłową, powstaje pytanie o proporcjonalność reakcji nadzorczej w odniesieniu do uchybień niemających wpływu na jej treść. Organ przyznaje, że cel osiągnięto, a zarazem dąży do sankcji. To nie egzekwowanie jakości, lecz sankcja oderwana od celu.

Przedmiotem zarzutów są zwykle uchybienia dokumentacyjne sprowadzające się do sporu o interpretację standardów. A standardy – jak każdy akt operujący pojęciami ogólnymi – pełne są klauzul generalnych i pojęć niedookreślonych: „wystarczające i odpowiednie dowody”, „znaczący osąd”, „racjonalna pewność”, „istotność”. Tak oczywiście być musi, bo nie sposób zaprojektować precyzyjnego, zunifikowanego katalogu zasad postępowania, które byłyby uniwersalne dla całego obrotu gospodarczego. Z natury takich pojęć wynika, że więcej niż jedna interpretacja może być poprawna – kontroler ma swoją, biegły rewident swoją, i obie mogą się mieścić w granicach standardu. Spór interpretacyjny jest nieusuwalny, pytanie tylko, czy rozstrzyga się go w duchu rozsądku, czy z góry na niekorzyść kontrolowanego.

Najbardziej niepokojące jest to, co się dzieje po zidentyfikowaniu rzekomych uchybień. Organ buduje narrację kaskadowo: od pojedynczych „błędów” w aktach przechodzi do wniosku, że skoro błędy istnieją, to cały system zarządzania jakością FA jest nieskuteczny – a zatem narusza art. 50 uobr. To klasyczny błąd kompozycji – bezpodstawne przeniesienie cechy części na całość; w języku metodologii także pochopne uogólnienie: wniosek o całej populacji na podstawie niereprezentatywnej, celowo dobranej próby zdarzeń negatywnych.

[10] Krajowy Standard Kontroli Jakości 1 w brzmieniu Międzynarodowego Standardu Zarządzania Jakością (Pl) 1 – Zarządzanie jakością dla firm wykonujących badania lub przeglądy sprawozdań finansowych lub zlecenia innych usług atestacyjnych lub pokrewnych.

Co więcej, wniosek ten bywa formułowany nawet wtedy, gdy system zarządzania jakością zaprojektowano zgodnie z KSKJ 1[10] i kierujący FA ocenił go jako skuteczny. Tymczasem istotą systemu zarządzania jakością jest to, że zakłada wykrywanie obszarów do poprawy: po to istnieją w nim procedury, monitoring i przeglądy. Zidentyfikowanie obszaru do poprawy nie dowodzi, że system nie działa – przeciwnie, dowodzi, że działa. Według odwrotnej logiki żaden system jakości na świecie nie byłby „skuteczny”, bo wszędzie ludzie popełniają błędy.

I tu dochodzimy do zasady, o której nadzór zdaje się zapominać. KSB 200 wprost stanowi, że biegły rewident uzyskuje racjonalną (rozsądną) pewność, która nie jest pewnością absolutną. W § A50 czytamy, że nie można oczekiwać ani nie jest on w stanie obniżyć ryzyka do zera i dlatego nie może uzyskać absolutnej pewności, bo większość dowodów ma charakter przekonujący, nie rozstrzygający. Skoro tak jest skonstruowany cel badania, identyczny standard rozsądku należy stosować do oceny pracy biegłego rewidenta. Wymaganie „absolutnej” kompletności dokumentacji, jakkolwiek abstrakcyjne to pojęcie, jest zaprzeczeniem tej samej proporcjonalności, którą standard nakłada na biegłego rewidenta – nadzór egzekwuje miarę, której sam standard nie przewiduje.

Kto zbada małą firmę

Najbardziej odczuwalną konsekwencję zmian na rynku audytu poniosą przedsiębiorcy. Kurczenie się zawodu nie rozkłada się równomiernie – w pierwszej kolejności dotyka małe i średnie przedsiębiorstwa, które już dziś mają trudności ze znalezieniem audytora, szczególnie poza największymi ośrodkami. Problem jest tym większy, że liczba biegłych rewidentów wpisanych do rejestru nie odzwierciedla rzeczywistej podaży usług. Przypomnijmy, według danych PIBR na 30.04.2026 r. aktywnych biegłych rewidentów było 4839, natomiast zawód wykonywało jedynie 2553, czyli nieco ponad połowę. To właśnie ta druga liczba pokazuje realną dostępność usług audytorskich dla przedsiębiorców.

Mechanizm ten już działa. W ciągu 5 lat liczba FA zmniejszyła się o 240, a najszybciej znikają niewielkie, często jednoosobowe podmioty. Konsolidacja rynku, określana przez PANA jako „efekt synergii”, z perspektywy przedsiębiorcy oznacza po prostu mniejszy wybór dostępnych usługodawców. Jednocześnie rynek coraz bardziej przesuwa się w kierunku dużych, sieciowych FA. Nie oznacza to jednak automatycznie poprawy dostępności usług. Model działania dużych sieci opiera się zazwyczaj na standaryzacji procesów, rozbudowanych strukturach organizacyjnych i obsłudze podmiotów o większej skali działalności, co może ograniczać efektywność obsługi mniejszych klientów oraz prowadzić do stopniowego zanikania segmentu audytu dostosowanego do małych i średnich przedsiębiorstw. Równie istotna jest koncentracja regionalna. W Warszawie aktywnych było 1603 biegłych rewidentów, ale zawód wykonywało 734; w Poznaniu odpowiednio 583 i 329, w Krakowie 496 i 263, a w Katowicach 417 i 212. W mniejszych ośrodkach skala dostępności jest dramatycznie niska – w Suwałkach zawód wykonywało 12 osób, w Opolu 18.

W połączeniu ze starzeniem się środowiska i malejącym napływem nowych kadr prowadzi to do stopniowego „pustynnienia” audytorskiego poza największymi metropoliami. Skutki już są widoczne: spada dostępność usług, rosną ich ceny, a przedsiębiorcy mają coraz mniejszy wybór audytorów. Z badań wynika również, że 87–90% biegłych rewidentów wiąże wzrost cen usług ze zwiększonym ryzykiem regulacyjnym.

W efekcie powstaje rynek, na którym ustawowy obowiązek badania pozostaje niezmieniony, lecz dla części przedsiębiorstw jego wykonanie staje się coraz trudniejsze, a niekiedy nieproporcjonalnie kosztowne. Paradoksalnie więc skutki obecnego modelu nadzoru mogą najmocniej odczuć właśnie ci uczestnicy rynku, których interes miał być chroniony.

Ludzie ludziom…

Wszystkie statystyki spotykają się w jednym miejscu – w człowieku. Obawa przed kontrolą towarzyszy niemal wszystkim biegłym rewidentom (97,1%), a silną motywację do wykonywania zawodu deklaruje zaledwie co piąty. Za tymi liczbami stoją konkretne osoby.

Najtrudniejszym doświadczeniem w pracy badawczej autorki nie była analiza akt ani danych statystycznych, lecz rozmowy z biegłymi rewidentami rezygnującymi z zawodu, któremu poświęcili dziesięciolecia nauki i pracy, oraz z młodymi ludźmi, którzy po pierwszych doświadczeniach z systemem nadzoru tracili zapał do wykonywania wymarzonego zawodu. Jedna z uczestniczek badań powiedziała ze łzami w oczach: Nie myślałam, że ludzie zabiją we mnie to, co dawało mi radość. Bo przecież kontrolujący to również biegli rewidenci…

Nasuwa się gorzka konstatacja. To nie bezosobowy „system” wystawia takie protokoły – robią to konkretni ludzie, sami będący biegłymi rewidentami, którzy problem znają od podszewki: wiedzą, jak rodzi się zawodowy osąd i jak nieżyciowe potrafią być formalne zarzuty. A jednak, znalazłszy się po drugiej stronie, działają tak, jak nakazuje rola. To klasyczny mechanizm wcielenia się w rolę, który P. Zimbardo pokazał w eksperymencie: zachowanie jednostki dyktuje nie jej wiedza czy charakter, lecz pozycja, którą zajmuje, i oczekiwania z nią związane. Wystarczy zmiana strony – z kontrolowanego na kontrolującego – by ten sam człowiek zaczął odtwarzać logikę instytucji, choćby znał jej słabości. Nie trzeba do tego złej woli: wystarczy przyjęcie roli i przyzwolenie – nie pytać, nie protestować, wykonywać procedurę. Dlatego problem jest systemowy, a nie jednostkowy.

Co dalej – postulaty autorki

Diagnoza nie ma sensu bez recepty. Poniższe postulaty nie zmierzają do osłabienia nadzoru – przeciwnie, do uczynienia go skuteczniejszym, bo opartym na merytorycznym osądzie zamiast na formalnej drobiazgowości.

- Wdrożenie obligatoryjnego etapu naprawczego przed wszczęciem postępowania sankcyjnego. Zalecenie pokontrolne oraz wyznaczenie terminu na usunięcie stwierdzonych nieprawidłowości powinny stanowić zasadę, natomiast sankcja administracyjna lub dyscyplinarna powinna mieć charakter następczy i wyjątkowy. Taką kolejność działań przewidują art. 26 rozporządzenia 537/2014 oraz art. 29 i art. 30 dyrektywy 2006/43/WE, które akcentują funkcję naprawczą nadzoru oraz poprawę jakości badań ustawowych. Sankcja powinna być stosowana przede wszystkim w przypadku niewykonania zaleceń pokontrolnych, naruszeń poważnych, umyślnych lub powtarzających się. Model ten realizuje zasadę proporcjonalności, zwiększa skuteczność nadzoru i pozwala osiągnąć jego podstawowy cel, jakim jest trwała poprawa jakości wykonywanych badań, a nie wyłącznie represjonowanie uczestników rynku.

- Jasne i wiążące kryteria oceny wagi naruszeń. System nadzoru powinien opierać się na przejrzystej metodologii pozwalającej odróżnić naruszenia mogące wpływać na wynik badania, opinię biegłego rewidenta, interes publiczny lub bezpieczeństwo obrotu gospodarczego od uchybień o charakterze wyłącznie formalnym lub dokumentacyjnym. Brak wymaganej adnotacji w dokumentacji badania nie może być oceniany tak samo jak nieprzeprowadzenie procedury badania lub niewykrycie istotnego zniekształcenia sprawozdania finansowego. Bez jasnej gradacji naruszeń oraz określenia ich wpływu na jakość badania, stosowane środki nadzorcze pozostają w znacznym stopniu uznaniowe, co utrudnia realizację zasady proporcjonalności oraz przewidywalności prawa.

- Twarde reguły wyłączeń dla kontrolerów-ekspertów. Osoba prowadząca własną FA lub świadcząca usługi na rzecz FA nie powinna kontrolować konkurencyjnych podmiotów. Niezależność nadzoru musi być co najmniej tak rygorystyczna, jak niezależność wymagana od kontrolowanych.

- Utworzenie niezależnego organu odwoławczego od ustaleń kontroli, złożonego z ekspertów merytorycznych. Każdy biegły rewident i FA powinni mieć prawo do niezależnej, merytorycznej weryfikacji ustaleń kontroli przez organ odwoławczy złożony z osób mających praktyczne doświadczenie w wykonywaniu zawodu oraz stosowaniu standardów badania. Rozwiązanie takie stanowiłoby rzeczywistą realizację zasady dwuinstancyjności, prawa do obrony i rzetelnej procedury, eliminując sytuację, w której kontrolowany zmuszony jest dochodzić swoich racji dopiero przed sądami.

- Przesunięcie ciężaru oceny z dokumentacji na zawodowy osąd. Kontrola powinna się koncentrować przede wszystkim na ocenie, czy wnioski biegłego rewidenta były prawidłowe i oparte na wystarczających oraz odpowiednich dowodach badania, a nie na tym, czy każda czynność została opisana w preferowany przez kontrolującego sposób. Dokumentacja stanowi środek wykazania wykonanej pracy, lecz nie może zastępować oceny jakości profesjonalnego osądu, sceptycyzmu zawodowego oraz adekwatności zastosowanych procedur do okoliczności konkretnego zlecenia.

- Realny udział kontrolowanego w procesie formułowania ustaleń kontroli. Biegły rewident i FA powinni mieć możliwość odniesienia się do zastrzeżeń, przedstawienia dodatkowych dowodów oraz wyjaśnienia okoliczności związanych z profesjonalnym osądem jeszcze przed ostatecznym sformułowaniem ustaleń kontroli. Celem kontroli powinno być wyjaśnienie stanu faktycznego i rozwianie wątpliwości, a nie przenoszenie sporu na etap zastrzeżeń, postępowań administracyjnych czy sądowych. Po zakończeniu kontroli kontrolowany powinien mieć jasność co do swojej sytuacji prawnej. Takie podejście wynika również z art. 26 rozporządzenia 537/2014, który przewiduje omówienie ustaleń i wniosków z kontroli przed sfinalizowaniem sprawozdania z inspekcji.

- Prawidłowa, jednolita wykładnia standardów – z czołową rolą PIBR. Skoro większość sporów pokontrolnych ma charakter interpretacyjny, kluczowe jest zapewnienie spójnej, merytorycznie poprawnej wykładni standardów. Naturalnym ośrodkiem kompetencji jest samorząd – PIBR; wzmocnienie jego roli w wydawaniu interpretacji ograniczyłoby uznaniowość kontroli i przywróciło standardom funkcję jednolitego punktu odniesienia.

- Realna polityka wellbeingu i dostępu do zawodu. Ułatwienia egzaminacyjne to dobry początek, ale bez zmiany klimatu nadzoru nowi adepci w najlepszym razie zapełnią miejsca po odchodzących, a znaczna ich część nie podejmie wykonywania zawodu. Tymczasem odchodzą osoby rzetelne, z doświadczeniem budowanym latami.

Zamiast podsumowania

Sprawozdanie PANA za 2025 r. jest rzetelne w warstwie liczbowej i – paradoksalnie – to właśnie jego liczby układają się w obraz, którego Agencja zdaje się nie dostrzegać. Zawód tracący jedną trzecią stanu w kilkanaście lat. Kontrole kończące się w 98–100% stwierdzeniem nieprawidłowości. Środowisko, w którym niemal wszyscy boją się kontroli, a tylko co piąty ma motywację do pracy. To nie objawy zdrowego rynku audytorskiego pod sprawnym nadzorem, lecz systemu, który – w imię jakości – zaczął osłabiać jej fundamenty.

Jest jeszcze jeden powód, dla którego skala problemu pozostaje w cieniu. Środowisko w znacznej części milczy – ze strachu przed represjami. Biegły rewident, który publicznie skrytykuje sposób prowadzenia kontroli, obawia się, że odbije się to na ocenie jego pracy. To milczenie pozwala utrzymywać fasadę, że system działa, skoro „nikt się nie skarży” – tymczasem brak skarg bywa dowodem nie akceptacji, lecz lęku. Socjologia nazywa to spiralą milczenia, prawo – efektem mrożącym, a psychologia mówi o wyuczonej bezradności: przekonaniu, że żadne działanie nie zmieni wyniku.

Upominanie się o podstawowe gwarancje procesowe – prawo do obrony, rzetelnej procedury, bezstronnego organu i skutecznej kontroli sądowej – nie jest sprzeciwem wobec idei nadzoru. Przeciwnie, stanowi warunek jego prawidłowego funkcjonowania. Zawód zaufania publicznego ma prawo oczekiwać tych samych standardów praworządności, których sam wymaga od innych. Milczenie ze strachu nie ochroni już nikogo – odwagę trzeba odzyskać, póki jeszcze jest kogo bronić.

Nadzór, który karze wszystkich, nie chroni nikogo. Nadzór, który koncentruje się na wykrywaniu uchybień formalnych kosztem oceny rzeczywistej jakości badania, nie wzmacnia zaufania do rynku usług audytorskich. Sprzyja natomiast rozwojowi audytu defensywnego, w którym zawodowy osąd ustępuje miejsca asekuracji. Skutki tego procesu widać w statystykach demograficznych, dobrowolnych odejściach biegłych rewidentów z zawodu i w jednej „upartej” liczbie, która pozostaje najbardziej wymownym symbolem obecnego modelu nadzoru: niemal 100% winnych!

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Wstęp

- Zawód, który się wyludnia

- Statystyka, która wymaga interpretacji

- Zawodowy osąd biegłego rewidenta kontra formularz

- Standardy badania nie wymagają dokumentowania każdej sprawy

- Fałszywa przesłanka: ustawa nie pozwala na skalowalność

- Anatomia kontroli – czy na pewno 6 dni

- System bez okresu naprawczego

- Opinia prawidłowa, a postępowanie i tak się toczy

- Kto zbada małą firmę

- Ludzie ludziom…

- Co dalej – postulaty autorki

- Zamiast podsumowania