Instrumenty finansowe w krajowych regulacjach rachunkowości (cz. XIII) – zabezpieczenie przepływów pieniężnych

W myśl § 31 ust. 2 pkt 2 rozporządzenia MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) zabezpieczenie przepływów pieniężnych oznacza ograniczanie zagrożenia wpływu na wynik finansowy zmian w przepływach pieniężnych wynikających z określonego ryzyka związanego z wprowadzonymi do ksiąg rachunkowych aktywami i zobowiązaniami, uprawdopodobnionymi przyszłymi zobowiązaniami lub planowanymi transakcjami.

Specyfika tego rodzaju zabezpieczenia powoduje, że możliwe jest zabezpieczenie zarówno transakcji kupna (określonych składników aktywów – finansowych i niefinansowych), jak i transakcji sprzedaży (już posiadanych aktywów). Odniesienie wpływu zmian przepływów pieniężnych na wynik finansowy oznacza, że ten rodzaj zabezpieczenia może być zastosowany w przypadku instrumentów oprocentowanych zmienną stopą procentową, takich jak posiadane instrumenty dłużne albo zaciągnięte kredyty bankowe o zmiennym oprocentowaniu. Najbardziej interesująca wydaje się możliwość zabezpieczania przyszłych transakcji, co ilustrują podane dalej przykłady.

Ujęcie księgowe

Zabezpieczenie przepływów pieniężnych co do zasady dotyczy przyszłości. W okresie trwania zabezpieczenia (do momentu jego rozliczenia) żadne przepływy związane z zabezpieczaną pozycją nie występują, a tym samym nie wywierają wpływu na wynik finansowy.

Rachunkowość zabezpieczeń ma natomiast na celu ograniczanie wahań wyniku finansowego. Dlatego skutki wyceny (zyski lub straty) instrumentu zabezpieczającego w okresie trwania zabezpieczenia są (§ 37 ust. 1 rozporządzenia):

- odnoszone na kapitał (fundusz) z aktualizacji wyceny – w części stanowiącej skuteczne zabezpieczenie,

- zaliczane do przychodów lub kosztów finansowych okresu sprawozdawczego – w części niestanowiącej w pełni skutecznego zabezpieczenia; jeżeli instrumentem zabezpieczającym jest instrument pochodny, to do tej części skutków przeszacowania stosuje się zasady właściwe dla tego składnika.

W myśl § 31 ust. 2 pkt 2 rozporządzenia MF z 17.11.2024 r. w sprawie uznawania i metod wyceny oraz ujawniania i prezentacji instrumentów finansowych (DzU poz. 1750, dalej rozporządzenie) zabezpieczenie przepływów pieniężnych oznacza ograniczanie zagrożenia wpływu na wynik finansowy zmian w przepływach pieniężnych wynikających z określonego ryzyka związanego z wprowadzonymi do ksiąg rachunkowych aktywami i zobowiązaniami, uprawdopodobnionymi przyszłymi zobowiązaniami lub planowanymi transakcjami.

Specyfika tego rodzaju zabezpieczenia powoduje, że możliwe jest zabezpieczenie zarówno transakcji kupna (określonych składników aktywów – finansowych i niefinansowych), jak i transakcji sprzedaży (już posiadanych aktywów). Odniesienie wpływu zmian przepływów pieniężnych na wynik finansowy oznacza, że ten rodzaj zabezpieczenia może być zastosowany w przypadku instrumentów oprocentowanych zmienną stopą procentową, takich jak posiadane instrumenty dłużne albo zaciągnięte kredyty bankowe o zmiennym oprocentowaniu. Najbardziej interesująca wydaje się możliwość zabezpieczania przyszłych transakcji, co ilustrują podane dalej przykłady.

Ujęcie księgowe

Zabezpieczenie przepływów pieniężnych co do zasady dotyczy przyszłości. W okresie trwania zabezpieczenia (do momentu jego rozliczenia) żadne przepływy związane z zabezpieczaną pozycją nie występują, a tym samym nie wywierają wpływu na wynik finansowy.

Rachunkowość zabezpieczeń ma natomiast na celu ograniczanie wahań wyniku finansowego. Dlatego skutki wyceny (zyski lub straty) instrumentu zabezpieczającego w okresie trwania zabezpieczenia są (§ 37 ust. 1 rozporządzenia):

- odnoszone na kapitał (fundusz) z aktualizacji wyceny – w części stanowiącej skuteczne zabezpieczenie,

- zaliczane do przychodów lub kosztów finansowych okresu sprawozdawczego – w części niestanowiącej w pełni skutecznego zabezpieczenia; jeżeli instrumentem zabezpieczającym jest instrument pochodny, to do tej części skutków przeszacowania stosuje się zasady właściwe dla tego składnika.

Zyski lub straty z przeszacowania instrumentu zabezpieczającego

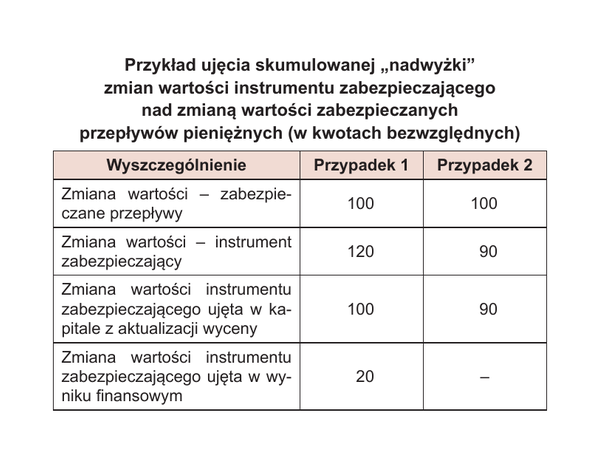

Odnosząc się do przedstawionych zasad, należy wyraźnie podkreślić, że skuteczne zabezpieczenie nie zawsze oznacza sytuację, w której zmiana (w kwotach bezwzględnych) wartości instrumentu zabezpieczającego jest równa zmianie wartości pozycji zabezpieczanej (zabezpieczanych przepływów pieniężnych). Wystarczy, aby relacja tych wartości mieściła się w przedziale 80–125% (§ 32 ust. 4 rozporządzenia).

[1] Zabezpieczane przepływy jeszcze nie wystąpiły, w związku z czym w trakcie trwania powiązania zabezpieczającego jest dokonywany szacunek, o ile przyszłe przepływy ulegną zmianie z uwagi na określone ryzyko.

Jeśli jednak bezwzględna zmiana wartości godziwej instrumentu zabezpieczającego będzie wyższa od oszacowanej[1] zmiany wartości zabezpieczanych przepływów, to „nadwyżka” zostanie ujęta jako przychody lub koszty finansowe. W rozporządzeniu wskazuje się bowiem (§ 37 ust. 1 pkt 1), że bezwzględna wartość kwoty odniesionej na kapitał, tj. w pełni skutecznego zabezpieczenia, nie może być wyższa od wartości bezwzględnej skumulowanej zmiany wartości godziwej (wartości bieżącej) pozostałych przyszłych przepływów pieniężnych wynikających z zabezpieczanej pozycji, ustalonej od momentu ustanowienia zabezpieczenia.

Gdyby wystąpiła sytuacja odwrotna, tzn. zmiana wartości godziwej instrumentu zabezpieczającego byłaby w ujęciu skumulowanym niższa od skumulowanych zmian wartości zabezpieczanych przepływów pieniężnych, wówczas całość zmian wartości godziwej instrumentu zabezpieczającego zostałaby odniesiona na kapitał (fundusz) z aktualizacji wyceny.

Zatrzymane w kapitale (funduszu) z aktualizacji wyceny skutki przeszacowania wartości godziwej instrumentu zabezpieczającego zostaną z niego usunięte w momencie, w którym zabezpieczane przepływy pieniężne będą miały wpływ na wynik finansowy albo na wartość początkową składnika aktywów/zobowiązań (albo składnik aktywów/zobowiązań powstanie w wyniku wystąpienia planowanej transakcji lub uprawdopodobnionego przyszłego zobowiązania). Zgodnie z § 37 ust. 3 rozporządzenia wykazane w kapitale z aktualizacji wyceny zyski lub straty z przeszacowania instrumentu zabezpieczającego zalicza się:

- odpowiednio do przychodów lub kosztów finansowych tego okresu sprawozdawczego, w którym zabezpieczane przyszłe przepływy pieniężne wywierają wpływ na wynik finansowy tego okresu, albo

- jako korektę przychodów lub kosztów, które były pozycją zabezpieczaną, pod warunkiem że kierownik jednostki uznaje taki sposób prezentacji jako lepiej odzwierciedlający działalność operacyjną jednostki, a odpowiednie kwoty związane z pozycją zabezpieczającą zostaną ujawnione w informacji dodatkowej do sprawozdania finansowego; ujęcie następuje w tym okresie sprawozdawczym, w którym zabezpieczone przyszłe przepływy pieniężne wywierają wpływ na wynik finansowy okresu, albo

- jako korektę wartości początkowej składnika aktywów/zobowiązań.

Przyjęte rozwiązanie powinno być oczywiście opisane w zasadach (polityce) rachunkowości.

Pierwsze będzie miało zastosowanie w przypadku, gdy zabezpieczane przepływy wywierają wpływ na przychody lub koszty finansowe. Jedynie wówczas zostanie w pełni odzwierciedlona istota rachunkowości zabezpieczeń. Będzie tak przy zabezpieczeniu np. wysokości płaconych (albo otrzymywanych) odsetek, a także ryzyka walutowego, tj. gdy z zabezpieczanymi przepływami są związane różnice kursowe. Literalne brzmienie przepisu pozwala natomiast na taki sposób ujęcia również w innych przypadkach (podobnie jak przy zabezpieczeniu wartości godziwej, gdzie niezależnie od rodzaju zabezpieczanego składnika ujmowane były przychody lub koszty finansowe).

Korekta przychodów lub kosztów, które były pozycją zabezpieczaną

Rozwiązanie wskazane w pkt 2 powyżej pozwala z kolei na lepsze odzwierciedlenie istoty zabezpieczenia.

Warto zauważyć, że możliwość ujęcia skutków przeszacowania instrumentu zabezpieczającego w pozycji innej niż przychody lub koszty finansowe (czyli np. jako korekta przychodów ze sprzedaży) została wprowadzona dopiero od 2025 r. Poprzednie rozporządzenie o instrumentach finansowych (z 12.12.2001 r., tekst jedn. DzU z 2017 r. poz. 277) wskazywało, że przy rozliczaniu skutków zabezpieczenia przepływów pieniężnych ujęte w kapitale z aktualizacji wyceny skutki wcześniejszej wyceny instrumentu zabezpieczającego są odnoszone na przychody lub koszty finansowe tego okresu sprawozdawczego, w którym zabezpieczone uprawdopodobnione przyszłe zobowiązanie lub planowana transakcja powoduje powstanie przychodów lub kosztów finansowych. Nie było jasne, czy oznacza to, że niezależnie od rodzaju zabezpieczanej transakcji powinna ona wpływać na wynik finansowy wykazywany w rachunku zysków i strat (co wydaje się sprzeczne z istotą zabezpieczenia np. przy zabezpieczaniu przyszłej transakcji sprzedaży produktów lub towarów), czy też, że możliwe jest jedynie zabezpieczanie takich przepływów pieniężnych, w wyniku których powstają przychody lub koszty finansowe.

Jednostki i tak zazwyczaj stosowały rozwiązanie zgodne z przyjętym w rozporządzeniu z 2024 r., wprowadzając w polityce rachunkowości odpowiednie zapisy odwołujące się do MSR 39 Instrumenty finansowe – ujmowanie i wycena (albo MSSF 9 Instrumenty finansowe) i uzasadniając odwołanie do regulacji międzynarodowych brakiem uregulowania na gruncie rozwiązań krajowych sytuacji, w której zabezpieczane przepływy powodują powstanie przychodów lub kosztów innych niż finansowe.

Spółka Alfa ma zapas surowców, które nabyła za 1000 zł. Są one wycenione w cenie nabycia, stanowią jednak przedmiot obrotu na aktywnym rynku, a ich aktualna wartość godziwa (ustalona według notowań rynkowych) wynosi 1200 zł. Alfa planuje sprzedać w późniejszym okresie posiadany zapas, nie zawarła natomiast żadnej wiążącej umowy. Obawiając się możliwego spadku cen rynkowych, zawiera transakcję terminową (instrument pochodny), która będzie rozliczona netto, na sprzedaż surowców w określonym terminie po cenie ustalonej na 1300 zł. Alfa zabezpiecza planowaną przyszłą transakcję sprzedaży zapasów, która będzie przeprowadzona po cenie rynkowej obowiązującej w dniu sprzedaży.

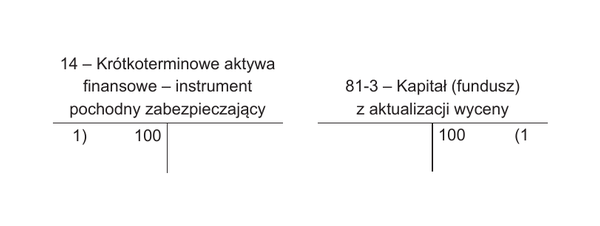

Oczekiwania Alfa odnośnie do spadku cen surowca okazały się trafne i na dzień bilansowy wartość godziwa zapasu wynosi 1100 zł (co oznacza jej obniżenie o 100 zł), a wartość godziwa pochodnego instrumentu zabezpieczającego jest równa 100 zł (w przykładzie przyjęto 100-proc. skuteczność zabezpieczenia). Wartość bilansowa zapasu wynosi 900 zł, co stanowi wartość w cenie nabycia (1000 zł) skorygowaną o zmianę wartości godziwej (obniżenie wartości o 100 zł). Zmiany wartości godziwej pozycji zabezpieczanej oraz instrumentu zabezpieczającego będą wykazane odpowiednio jako przychody i koszty finansowe z tytułu aktualizacji wartości inwestycji. W przypadku późniejszej sprzedaży (albo zużycia w toku działalności) takich zapasów zostaną zatem ujęte niższe koszty (zużycia materiałów albo wartości sprzedanych towarów).

Na dzień bilansowy skutki wyceny instrumentu zabezpieczającego zostaną odniesione na kapitał z aktualizacji wyceny, a w momencie sprzedaży zapasów – przeniesione na przychody ze sprzedaży, jako że zabezpieczana transakcja wywarła wpływ na tę kategorię przychodów.

Ujęcie skutków wyceny instrumentu zabezpieczającego na dzień bilansowy:

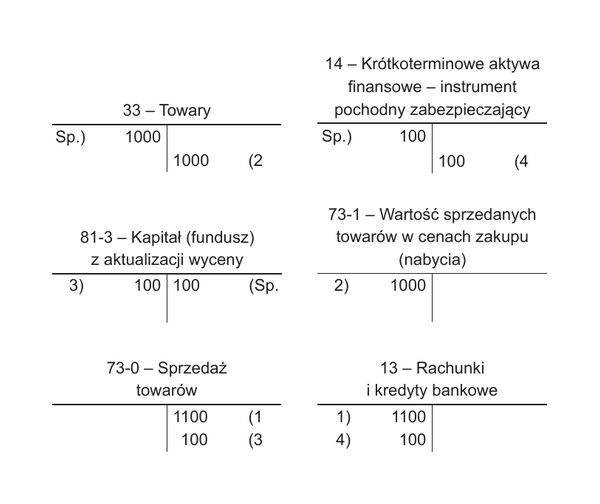

Zapisy księgowe w momencie sprzedaży (gotówkowej) zapasów oraz rozliczenia pieniężnego instrumentu pochodnego:

[2] Należy zauważyć, że pomimo jednakowego wpływu na poziomy zysku lub straty, wystąpiłaby różnica na poziomie oceny rentowności sprzedaży. Przy zabezpieczaniu wartości godziwej nie ulega bowiem zmianie poziom przychodów ze sprzedaży (o ile dalszą konsekwencją określonej transakcji jest np. sprzedaż zabezpieczanych towarów). Zmienia się on natomiast przy zabezpieczeniu przepływów pieniężnych (może być zwiększony – gdy instrument zabezpieczający miał dodatnią wartość godziwą, albo zmniejszony – gdy wycena wartości godziwej instrumentu zabezpieczającego była ujemna).

Porównując skutki zastosowania zasad zabezpieczenia przepływów pieniężnych ze skutkami zabezpieczenia wartości godziwej (omówionymi w „Rachunkowości” 2026, nr 6, na podanym tam przykładzie), należy zauważyć, że w obydwu przypadkach wpływ na zysk lub stratę brutto ze sprzedaży (i na zysk lub stratę brutto) byłby taki sam[2]. Jest to oczywiście po części wynikiem przyjętych założeń o 100-proc. skuteczności zabezpieczenia. Gdyby zabezpieczenie nie było w pełni skuteczne, mogłyby wystąpić różnice między zabezpieczeniem wartości godziwej a zabezpieczeniem przepływów pieniężnych. Jeżeli przykładowo zmiana wartości godziwej instrumentu zabezpieczającego byłaby co do wartości bezwzględnej niższa (odnosząc się do analizowanych przykładów, wynosiłaby 90 zł) niż zmiana wartości godziwej pozycji zabezpieczanej (albo zabezpieczanych przepływów pieniężnych), to w przypadku zabezpieczenia:

- wartości godziwej – wynik na sprzedaży towarów byłby taki sam, natomiast na dzień bilansowy poprzedzający transakcję sprzedaży zapasów ujęte zostałyby o 10 zł niższe przychody finansowe,

- przepływów pieniężnych – na dzień wyceny bilansowej zostałby ujęty o 10 zł niższy kapitał z aktualizacji wyceny instrumentu zabezpieczającego (na wynik finansowy transakcja nie miałaby wpływu, ponieważ zmiana wartości godziwej instrumentu zabezpieczającego byłaby niższa od zmiany wartości godziwej zabezpieczanych przepływów pieniężnych), natomiast w dniu rozliczenia transakcji przychody ze sprzedaży zostałyby skorygowane o mniejszą kwotę (90 zł, a nie 100 zł jak w przykładzie powyżej).

Wpływ zabezpieczenia na wartość początkową składnika aktywów/zobowiązań

Zabezpieczenie przepływów pieniężnych może być zastosowane również w odniesieniu do transakcji, których skutkiem jest powstanie składnika aktywów/zobowiązań. Skutki wyceny instrumentu zabezpieczającego, które są odnoszone na kapitał z aktualizacji wyceny w trakcie trwania powiązania zabezpieczającego, skorygują wówczas (zwiększą lub obniżą) wartość początkową wprowadzonego do ksiąg rachunkowych nowo powstałego składnika aktywów lub zobowiązania. Zabezpieczenie wpłynie na wartość początkową składnika aktywów również w przypadkach, o których mowa w art. 28 ust. 4 i 8 uor (do tych przepisów rozporządzenie odwołuje się w § 37 ust. 4).

[3] Według MSR, jeżeli zabezpieczana transakcja (bądź uprawdopodobnione przyszłe zobowiązanie) skutkuje powstaniem składnika aktywów finansowych, nie jest dozwolone korygowanie jego wartości początkowej. Zatrzymane w kapitale z aktualizacji wyceny skutki wyceny instrumentu zabezpieczającego będą wówczas przeklasyfikowane na wynik finansowy, wraz ze skutkami dalszej wyceny tego składnika aktywów finansowych (w tym wynikających z jego sprzedaży).

[4] Specyfika rachunkowości zabezpieczeń jest widoczna pośrednio w przypadku ujęcia początkowego składnika aktywów finansowych. W razie stosowania rachunkowości zabezpieczeń (zabezpieczenie przepływów pieniężnych) wartość wprowadzanego składnika (którego zakup podlegał zabezpieczeniu np. jako planowana przyszła transakcja) zostanie skorygowana o ujęte w kapitale z aktualizacji skutki wyceny instrumentu zabezpieczającego. Gdyby natomiast jednostka nie stosowała rachunkowości zabezpieczeń, ale np. zawarła umowę opcji kupna określonego składnika aktywów finansowych po określonej cenie, wówczas nowo ujęty składnik zostałby wprowadzony do ksiąg rachunkowych w jego aktualnej wartości godziwej.

Należy podkreślić, że rozporządzenie (w przeciwieństwie do MSSF 9, a wcześniej MSR 39) wskazuje na konieczność korekty wartości początkowej nowo wprowadzanego do ksiąg składnika aktywów/zobowiązań, bez względu na to, czy jest to składnik finansowy, czy niefinansowy[3]. Rachunkowość zabezpieczeń może więc prowadzić do innej wyceny początkowej określonych składników aktywów/zobowiązań, niezależnie od ich rodzaju[4].

W jednostkach o niefinansowym profilu działalności częściej wystąpi sytuacja, w której w wyniku planowanej przyszłej transakcji albo uprawdopodobnionego przyszłego zobowiązania zostanie ujęty niefinansowy składnik aktywów (np. zapas lub środek trwały).

Ilustruje to kolejny przykład, który przedstawia sposób rozliczenia ujętych w kapitale z aktualizacji wyceny zysków lub strat z tytułu wyceny instrumentu zabezpieczającego. W praktyce transakcja mogłaby być zrealizowana w jednym okresie sprawozdawczym, a skutki zmian wartości godziwej instrumentu zabezpieczającego bezpośrednio skorygowałyby wówczas (w części stanowiącej skuteczne zabezpieczenie) wartość początkową wprowadzanego do ksiąg składnika aktywów. W celu przejrzystego odzwierciedlenia zmian wartości godziwej instrumentu zabezpieczającego w przykładzie uwzględniono jedynie wycenę na dzień bilansowy, a także założono brak jakichkolwiek dalszych zmian wartości instrumentu zabezpieczającego i pozycji zabezpieczanej od dnia bilansowego do dnia realizacji umowy.

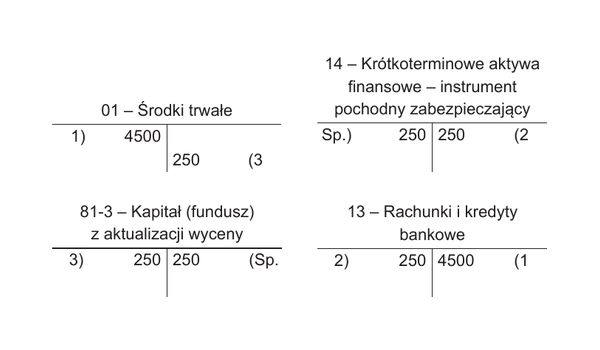

Spółka Alfa zawarła z zagranicznym producentem umowę zakupu maszyny (środka trwałego). Umowa ma być zrealizowana w kolejnym okresie sprawozdawczym, a cena środka trwałego została ustalona na 1000 EUR. Kurs bieżący na dzień zawarcia umowy wynosi 4,20 PLN/EUR. Alfa obawia się osłabienia złotego i zawiera kontrakt terminowy forward (z rozliczeniem netto) na zakup 1000 EUR po kursie 4,25 PLN/EUR z datą wykonania odpowiadającą dacie otrzymania środka trwałego. Dla uproszczenia przyjęto założenie, że w tym samym dniu zostanie zrealizowana dostawa środka trwałego (spółka otrzyma fakturę, którą od razu ureguluje), środek trwały zostanie przyjęty do używania, a kontrakt terminowy forward będzie rozliczony pieniężnie. Kontrakt został wyznaczony jako instrument zabezpieczający w transakcji zabezpieczającej uprawdopodobnione przyszłe zobowiązanie, które będzie rozliczone według zasad zabezpieczenia przepływów pieniężnych.

Na dzień bilansowy przypadający przed dostawą środka trwałego kurs terminowy i kurs bieżący kształtują się na poziomie 4,50 PLN/EUR, a zatem:

- oszacowana zmiana wartości bieżącej (wartości godziwej) zabezpieczanych przepływów pieniężnych wynosi: (4,20 PLN/EUR – 4,50 PLN/EUR) × 1000 EUR = –300 PLN,

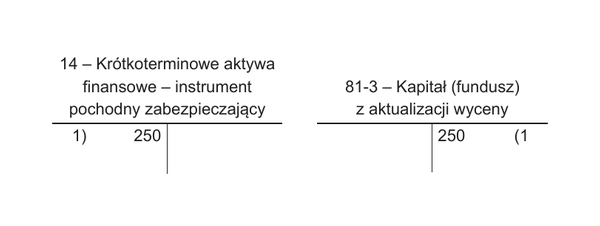

- wartość godziwa instrumentu zabezpieczającego (kontraktu forward) wynosi: (4,50 PLN/EUR – 4,25 PLN/EUR) × 1000 EUR = 250 PLN (jest to jednocześnie wzrost wartości godziwej kontraktu forward, którego początkowa wartość godziwa wynosi zero).

Skuteczność zabezpieczenia jest równa 300/250 = 120%, a zatem stosowanie rachunkowości zabezpieczeń jest możliwe. Zmiana wartości godziwej instrumentu zabezpieczającego jest niższa od zmiany wartości godziwej pozycji zabezpieczanej (zabezpieczanych przepływów pieniężnych) i w całości będzie ujęta w kapitale z aktualizacji wyceny.

W kolejnym okresie sprawozdawczym zostaje zrealizowana dostawa maszyny, którą Alfa wprowadza do ksiąg rachunkowych początkowo po kursie 4,50 PLN/EUR (i dokonuje płatności według tego kursu wymiany). Kontrakt forward będzie rozliczony netto – Alfa otrzymuje 250 PLN, a ujęty w kapitale z aktualizacji wyceny zysk z tytułu wyceny tego kontraktu (jako instrumentu zabezpieczającego) koryguje wartość początkową środka trwałego.

Należy też zwrócić uwagę na inne praktyczne aspekty związane z zabezpieczaniem uprawdopodobnionych przyszłych zobowiązań oraz planowanych przyszłych transakcji.

Zabezpieczenie ryzyka walutowego

W wielu przypadkach głównym ryzykiem wiążącym się z przyszłymi transakcjami (kupna bądź sprzedaży) jest ryzyko walutowe. Z ekonomicznego punktu widzenia jednostki zabezpieczają kwoty, jakie otrzymają albo będą musiały zapłacić w przeliczeniu na walutę krajową. Płatność jest z kolei dokonywana zazwyczaj w późniejszym terminie niż dostawa. W celu uzyskania oczekiwanego rezultatu rachunkowości zabezpieczeń należy wówczas odpowiednio wyznaczyć instrument zabezpieczający oraz udokumentować powiązanie zabezpieczające. W grę wchodzą trzy opcje:

- wyznaczenie daty realizacji instrumentu zabezpieczającego jako daty dostawy – skutki wyceny instrumentu zabezpieczającego skorygują wówczas kwotę przychodów (zabezpieczenie sprzedaży) albo wartość początkową nabytego składnika aktywów (zabezpieczenie zakupu); jednostka będzie jednak nadal narażona na ryzyko walutowe – zmianę kursu wymiany walut od dnia dostawy do dnia płatności,

- wyznaczenie daty realizacji instrumentu zabezpieczającego jako daty płatności – pozwoli to ograniczyć ryzyko związane z faktycznie zrealizowanymi przepływami pieniężnymi,

- wyznaczenie dwóch powiązań zabezpieczających – jeden instrument zabezpieczający z datą realizacji odpowiadającą dacie dostawy, a następnie (po realizacji umowy) zawarcie kolejnej transakcji w celu zabezpieczenia płatności.

[5] Instrument zabezpieczający może podlegać wcześniejszemu rozliczeniu niż pozycja zabezpieczana, natomiast termin jego realizacji nie może być późniejszy niż termin realizacji pozycji zabezpieczanej.

Jeśli chodzi o pierwsze z powyższych rozwiązań (które, jak wskazano, nie pozwala na pełne ograniczenie ryzyka), należy podkreślić, że nie jest możliwe wyznaczenie powiązania zabezpieczającego do daty dostawy, jeżeli instrument zabezpieczający ma termin realizacji odpowiadający dacie późniejszych przepływów pieniężnych (w takim przypadku nie można bowiem stosować rachunkowości zabezpieczeń)[5].

W drugim z ww. przypadków pozostaje pytanie o sposób wyznaczenia powiązania zabezpieczającego. Wyznaczenie jako pozycji zabezpieczanej przyszłych płatności (spłaty należności/zobowiązań) jest oczywiście możliwe, przy czym efekt stosowania rachunkowości zabezpieczeń będzie jedynie odzwierciedlony w przychodach lub kosztach finansowych z tytułu różnic kursowych (zabezpieczane przepływy pieniężne będą bowiem miały wpływ na tę pozycję). Stosowanie rachunkowości zabezpieczeń przy takim wyznaczeniu zabezpieczenia wydaje się zatem mało uzasadnione. Taki sam efekt daje uznanie instrumentu pochodnego za „zwykły” instrument przeznaczony do obrotu. Wpływ ryzyka walutowego na wynik finansowy (różnice kursowe z tytułu wyceny należności/zobowiązań za okres od dnia realizacji umowy do dnia zapłaty) zostałby wówczas i tak skompensowany ujętymi jako różnice kursowe zyskami lub stratami z tytułu wyceny walutowych instrumentów pochodnych (takie rozwiązanie jest możliwe w świetle § 42 ust. 2 pkt 3 rozporządzenia).

Trzecie rozwiązanie również jest pracochłonne, z uwagi na konieczność zawarcia dwóch umów dotyczących instrumentów pochodnych, a także sporządzenie dwóch dokumentacji transakcji zabezpieczających.

Rozporządzenie nie odnosi się bezpośrednio do możliwości zastosowania rozwiązania zbliżonego do drugiego z wyżej przedstawionych – wyznaczenia jednego instrumentu zabezpieczającego, ale dla zabezpieczenia transakcji (kupna albo sprzedaży), a następnie samej płatności. Rozwiązanie takie wydaje się uzasadnione, a przede wszystkim najlepiej odzwierciedla istotę i cel zarządzania ryzykiem. Przyjmując je, należałoby dokładnie objaśnić strategię zarządzania ryzykiem i odpowiednio udokumentować powiązanie zabezpieczające. Ze sprawozdawczego punktu widzenia efekt jego zastosowania byłby zaś dwuczęściowy – zmiany wartości godziwej instrumentu zabezpieczającego do dnia realizacji umowy miałyby wpływ na poziom wartości początkowej nabytego składnika aktywów (albo poziom przychodów ze sprzedaży, gdy zabezpieczano transakcję sprzedaży), natomiast na różnice kursowe wpływałaby dopiero dalsza zmiana wartości godziwej instrumentu zabezpieczającego (od dnia realizacji umowy do dnia płatności).

Alternatywne stosowanie zasad zabezpieczenia wartości godziwej

Warto zauważyć, że w przypadku zabezpieczenia uprawdopodobnionego przyszłego zobowiązania (o którym była mowa w przykładzie 2) rozporządzenie pozwala na zastosowanie zasad zabezpieczenia wartości godziwej. Nie jest to rozwiązanie popularne na gruncie krajowych regulacji rachunkowości (wcześniejsze przepisy nie dopuszczały takiej możliwości). Głównym powodem jest to, że przy zabezpieczaniu wartości godziwej skutki zmian wartości godziwej instrumentu zabezpieczającego oraz pozycji zabezpieczanej są odnoszone na wynik finansowy. Jeżeli zabezpieczane jest przyszłe zobowiązanie (w przykładzie – wiążąca umowa zakupu środka trwałego), które jeszcze nie powstało – oszacowana zmiana wartości bieżącej (wartości godziwej) przyszłych przepływów pieniężnych musiałaby zostać uwzględniona w rachunku zysków i strat, gdyby transakcja wykraczała poza jeden okres sprawozdawczy. Niezbędne byłoby zatem ujęcie „hipotetycznego” składnika aktywów/zobowiązań o wartości odpowiadającej ujętym przychodom lub kosztom z tytułu wyceny przyszłych przepływów pieniężnych.

Rozporządzenie nie odnosi się do tego bardziej szczegółowo. Takie rozwiązanie wydaje się natomiast uzasadnione – a zbliżone (ujęcie aktywów/zobowiązań odpowiadających wartości przychodów lub kosztów z tytułu wyceny aktywów finansowych jeszcze niewprowadzonych do ksiąg rachunkowych) zostało przyjęte na potrzeby ujęcia początkowego aktywów finansowych według daty rozliczenia transakcji.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Wstęp

- Ujęcie księgowe

- Zyski lub straty z przeszacowania instrumentu zabezpieczającego

- Korekta przychodów lub kosztów, które były pozycją zabezpieczaną

- Wpływ zabezpieczenia na wartość początkową składnika aktywów/zobowiązań

- Zabezpieczenie ryzyka walutowego

- Alternatywne stosowanie zasad zabezpieczenia wartości godziwej