Ocena instrukcji obiegu dowodów elektronicznych – lista pytań kontrolnych

W uor nie ma osobnej definicji dowodu elektronicznego na potrzeby stosowania tej ustawy. Zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady nr 910/2014 z 23.07.2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym (DzUrz UE L 257 z 28.08.2014 r., dalej rozporządzenie 910/2014) dokument elektroniczny oznacza każdą treść przechowywaną w postaci elektronicznej, w szczególności tekst lub nagranie dźwiękowe, wizualne lub audiowizualne. W myśl zaś art. 77³ Kc dokumentem jest nośnik informacji umożliwiający zapoznanie się z jej treścią.

W uor nie ma osobnej definicji dowodu elektronicznego na potrzeby stosowania tej ustawy. Zgodnie z rozporządzeniem Parlamentu Europejskiego i Rady nr 910/2014 z 23.07.2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym (DzUrz UE L 257 z 28.08.2014 r., dalej rozporządzenie 910/2014) dokument elektroniczny oznacza każdą treść przechowywaną w postaci elektronicznej, w szczególności tekst lub nagranie dźwiękowe, wizualne lub audiowizualne. W myśl zaś art. 77³ Kc dokumentem jest nośnik informacji umożliwiający zapoznanie się z jej treścią.

[1] K. Wojsyk, E-podręcznik. Vademecum, s. 69, https://siap.pti.org.pl/wp-content/uploads/E-podr%C4%99cznik-Vademecum-SIAP.pdf.

[2] Tamże, s. 74.

W literaturze fachowej spotyka się również określenie, że dokument to zapisana na nośniku informacja spełniająca pewne minimalne wymagania dotyczące zarówno struktury i wzajemnych relacji między elementami tej struktury, jak i sposobu zapisu umożliwiającego odtworzenie i przekazanie odczytanej informacji[1]. Wydaje się, że najtrafniejsza jest następująca definicja[2] – dokument to informacja:

- stanowiąca odrębną całość znaczeniową,

- wyrażona w dowolnej formie,

- utrwalona w dowolnej postaci,

- możliwa do jednoznacznego wielokrotnego odczytania, przesłania i zapisania,

- której powstanie daje się powiązać z czasem, miejscem i okolicznościami jej wytworzenia,

- która jest zabezpieczona przed niekontrolowaną modyfikacją.

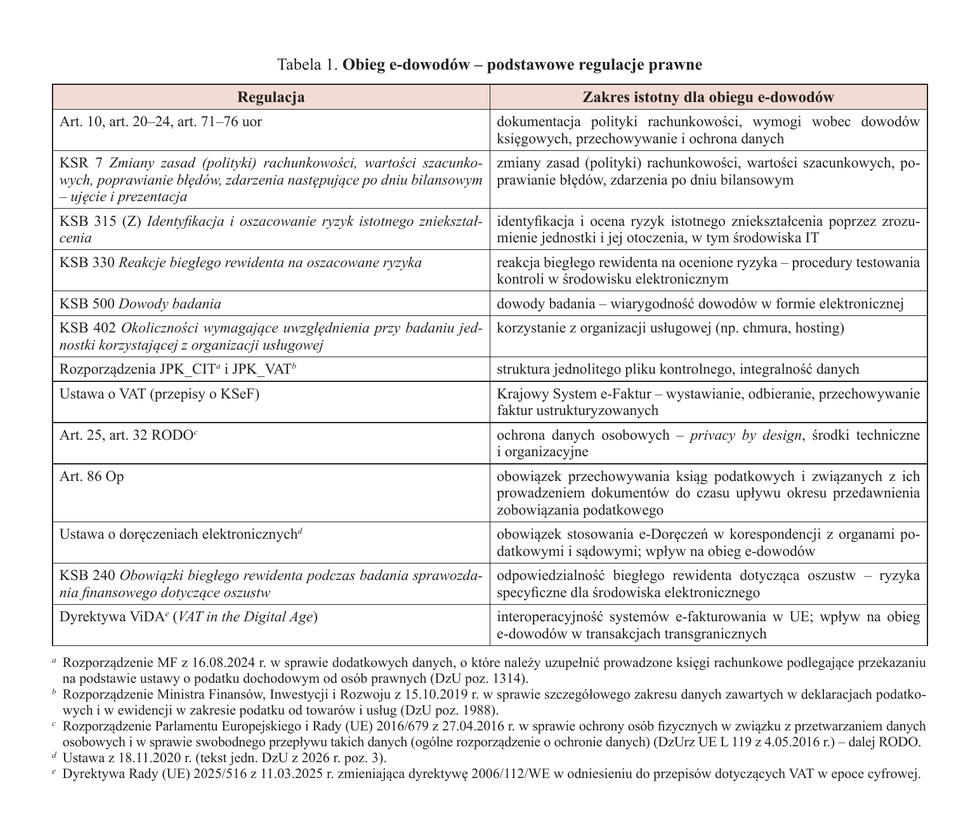

Uor (art. 10 ust. 1) wymaga, aby jednostka posiadała dokumentację opisującą w języku polskim przyjęte zasady (politykę) rachunkowości, w tym sposób prowadzenia ksiąg rachunkowych. Warto podkreślić, że taka dokumentacja obejmuje również opis systemu przetwarzania danych, w tym zasady przyjmowania, kontroli, dekretacji i archiwizacji dowodów księgowych w postaci elektronicznej. Brak lub nieaktualność „instrukcji obiegu dokumentów” oznacza zatem naruszenie art. 4 ust. 5 uor, czyli zasady rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki, a także naruszenie art. 24 ust. 5 uor, określającego wymagania wobec dowodów księgowych. Dla biegłego rewidenta jest to sygnał ryzyka wbudowanego, który wpływa na zakres procedur badania i może skutkować modyfikacją opinii na podstawie KSB 705 Modyfikacje opinii w sprawozdaniu niezależnego biegłego rewidenta.

Ponadto KSB 315 (Z) Identyfikacja i oszacowanie ryzyk istotnego zniekształcenia wymaga od biegłego rewidenta zrozumienia środowiska informatycznego jednostki, w tym przepływu transakcji i sposobów inicjowania, rejestrowania, przetwarzania, korygowania i przenoszenia informacji do księgi głównej. Bez oceny instrukcji obiegu dowodów elektronicznych nie jest możliwe spełnienie tego wymogu. Podstawowe regulacje prawne w zakresie obiegu e-dowodów zawiera tabela 1.

Pytania kontrolne

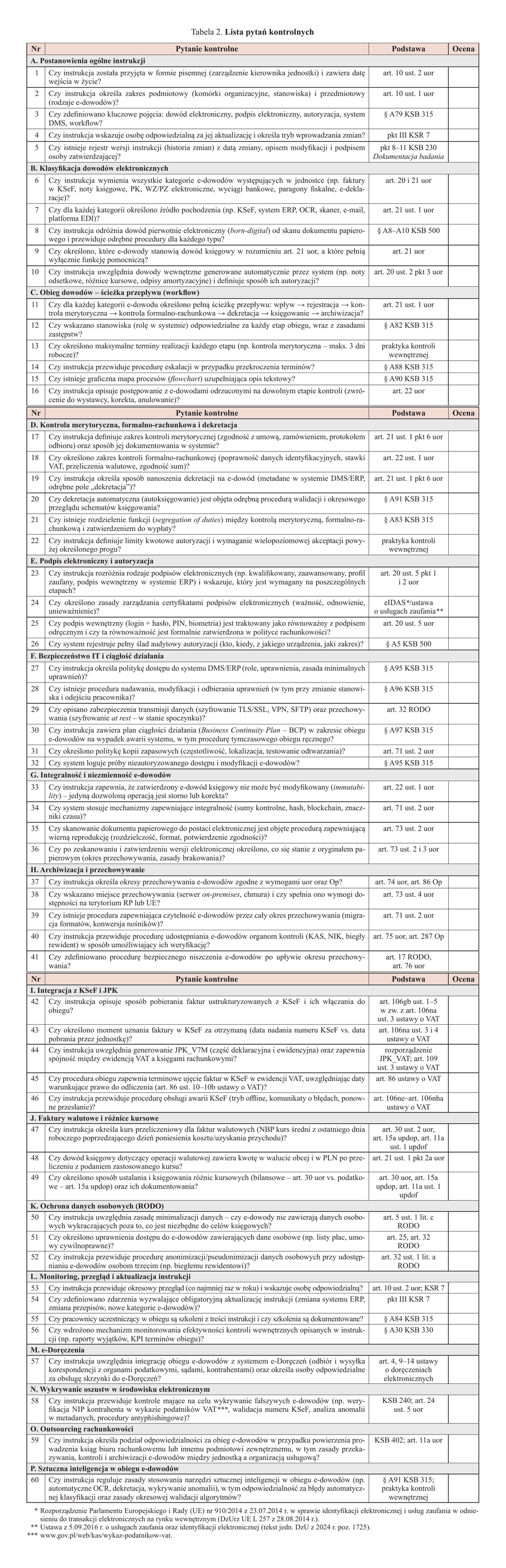

Do oceny instrukcji obiegu dokumentów, ze szczególnym uwzględnieniem e-dowodów, warto opracować listę pytań kontrolnych. Przykład takiej listy zawarto w tabeli 2. Została ona zaprojektowana jako uniwersalne narzędzie, które może być wykorzystywane przez:

- biegłego rewidenta – jako element dokumentacji roboczej badania, stanowiący dowód zrozumienia środowiska IT jednostki (KSB 315) oraz podstawę oceny ryzyka kontroli (KSB 330); wypełniona lista dokumentuje tok rozumowania biegłego rewidenta w sposób wymagany przez Polską Agencję Nadzoru Audytowego (PANA),

- głównego księgowego/dyrektora finansowego/osobę odpowiedzialną za prowadzenie rachunkowości – jako autodiagnostyczne narzędzie audytu wewnętrznego, pozwalające zidentyfikować luki w instrukcji,

- kierownika jednostki – jako lista wymagań przy wdrażaniu lub aktualizacji systemu ERP/DMS (ERP – Enterprise Resource Planning; DMS – Document Management System) – poszczególne pytania odpowiadają konkretnemu wymogowi funkcjonalnemu.

W celu oceny instrukcji obiegu dokumentów każde pytanie w kolumnie „Ocena” należy zapisać jako: T (tak, spełnione), N (nie, niespełnione), N/D (nie dotyczy) lub CZ (częściowo spełnione). Odpowiedzi N i CZ wymagają wpisu w kolumnie „Uwagi” (pominiętej w tabeli 2 dla czytelności, ale niezbędnej w dokumentacji roboczej). Kolumna „Podstawa” wskazuje przepis lub standard będący źródłem wymogu.

Najczęstsze nieprawidłowości wykrywane podczas badania

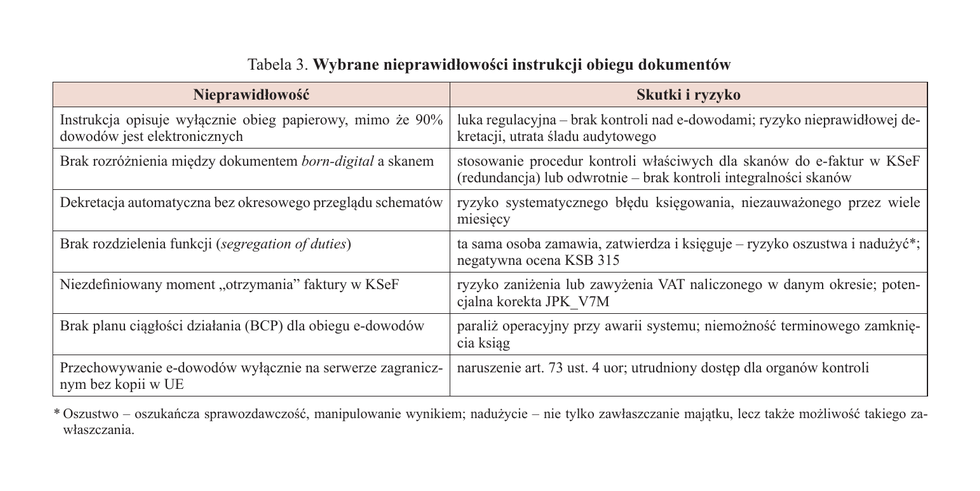

Doświadczenie autora w badaniu sprawozdań finansowych pozwala wskazać powtarzające się nieprawidłowości, które stanowią punkt wyjścia do pogłębionych procedur badania (patrz tabela 3).

Warto podkreślić, że nieprawidłowości te występują niezależnie od wielkości i branży jednostki. Ich identyfikacja na wczesnym etapie badania pozwala biegłemu rewidentowi odpowiednio zaplanować dalsze procedury i skoncentrować zasoby na obszarach podwyższonego ryzyka.

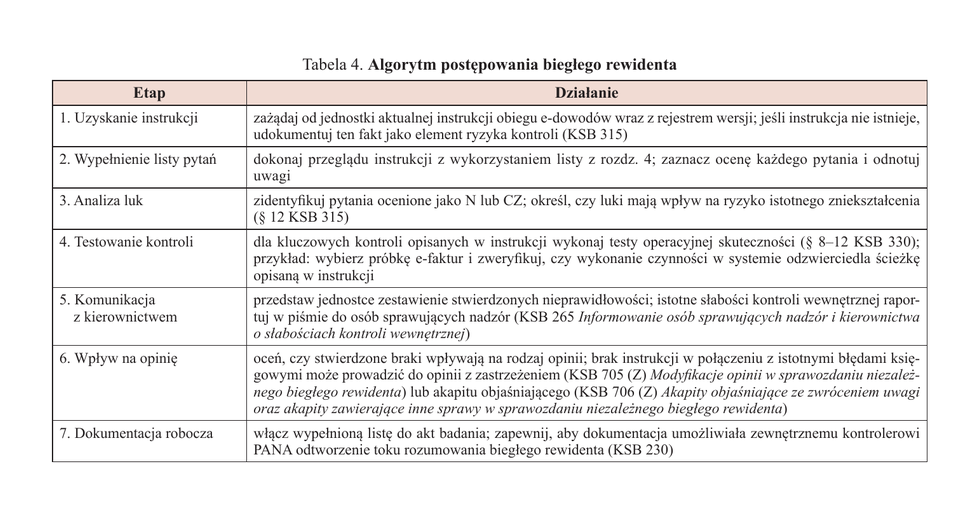

Przedstawiony w tabeli 4 algorytm porządkuje proces wykorzystania listy pytań kontrolnych w ramach badania sprawozdania finansowego. Algorytm ten wpisuje się w metodykę badania opartą na ryzyku, wynikającą z KSB 315 i KSB 330, i może być stosowany zarówno podczas planowania, jak i realizacji badania. Jego zastosowanie ułatwia systematyczne podejście do oceny środowiska IT jednostki oraz dokumentowanie toku rozumowania w sposób zgodny z wymogami PANA.

Wybrane aspekty podatkowe obiegu e-dowodów

Obieg e-dowodów ma bezpośredni wpływ na rozliczenia podatkowe. Biegły rewident, oceniając instrukcję, powinien zwracać szczególną uwagę na następujące zagadnienia:

- Moment powstania obowiązku podatkowego w VAT a data obiegu – art. 19a ustawy o VAT wiąże moment powstania obowiązku podatkowego z wykonaniem usługi lub dostawą towaru. Jeśli instrukcja obiegu nie zapewnia terminowego dostarczenia faktury do księgowości (np. faktura leży w KSeF tygodniami, bez przypisania), istnieje ryzyko pominięcia obowiązku podatkowego w prawidłowym okresie rozliczeniowym. Skutek: korekta JPK_V7M, odsetki od zaległości podatkowej, a w skrajnych przypadkach – sankcja VAT (art. 112b ustawy o VAT).

- Prawo do odliczenia VAT naliczonego a terminowość obiegu – art. 86 ust. 10b pkt 1 ustawy o VAT stanowi, że prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego powstaje nie wcześniej niż w rozliczeniu za okres, w którym podatnik otrzymał fakturę. W środowisku KSeF „otrzymanie” następuje z chwilą nadania numeru identyfikującego fakturę w systemie. Instrukcja musi precyzyjnie definiować ten moment i zapewniać jego odzwierciedlenie w ewidencji VAT.

- Kursy walut a obieg faktur walutowych – obieg faktury walutowej wymaga zastosowania kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu (art. 12 ust. 2 i art. 15a ust. 4 updop). Instrukcja powinna jednoznacznie wskazywać: skąd system pobiera kurs (API NBP, ręczne wprowadzanie, tabela archiwalna), jak jest dokumentowane źródło kursu i jak postępować w przypadku faktur otrzymanych po dniu bilansowym (wycena bilansowa według art. 30 uor).

Lista kontrolna a koncepcja PANA – dokumentacja gotowa do kontroli

PANA kładzie coraz większy nacisk na jakość dokumentacji roboczej badania. Kontrola jakości PANA weryfikuje, czy biegły rewident udokumentował swój tok rozumowania w sposób umożliwiający zewnętrznemu ekspertowi odtworzenie procesu decyzyjnego. Lista pytań kontrolnych ujęta w tabeli 2 spełnia ten warunek, ponieważ:

- każde pytanie jest powiązane z konkretną regulacją lub standardem – kontroler PANA może zweryfikować podstawę oceny,

- czterostopniowa skala oceny (T, N, CZ, N/D) wymusza jednoznaczne stanowisko biegłego rewidenta,

- kolumna „Uwagi” (w pełnej wersji roboczej) dokumentuje uzasadnienie oceny, szczególnie w przypadkach „częściowo spełnione”,

- struktura listy odpowiada logice KSB 315 (zrozumienie środowiska IT → identyfikacja ryzyk → reakcja na ryzyka), co ułatwia zachowanie spójności z pozostałą dokumentacją badania.

W praktyce zaleca się włączenie wypełnionej listy jako załącznika do sekcji „Środowisko informatyczne jednostki” dokumentacji roboczej badania, z odnośnikiem krzyżowym do karty oceny ryzyka kontroli.

Propozycja metodyki scoringowej

Czterostopniowa skala oceny (T, N, CZ, N/D) zastosowana w liście pytań kontrolnych wymaga uzupełnienia o mechanizm agregacji wyników, który pozwoli na syntetyczną ocenę jakości instrukcji obiegu e-dowodów. Proponuje się następujące podejście: każde pytanie ocenione jako N (niespełnione) w sekcjach A–D (postanowienia ogólne, klasyfikacja, obieg, kontrola) stanowi sygnał podwyższonego ryzyka kontroli. Pytania ocenione jako CZ (częściowo spełnione) włącza się do analizy z wagą 0,5. Jeżeli suma ocen N i CZ (ważonych) przekracza 10 – biegły rewident powinien przyjąć założenie o braku zaufania do systemu kontroli wewnętrznej w obszarze obiegu e-dowodów i zastosować podejście w pełni potwierdzające (substantive approach). W przypadku sum poniżej 5 możliwe jest ograniczone poleganie na kontrolach wewnętrznych, a wynik w przedziale 5–10 wymaga indywidualnej oceny biegłego rewidenta. Scoring nie zastępuje profesjonalnego osądu, lecz stanowi narzędzie wspierające dokumentowanie toku rozumowania w sposób wymagany przez PANA.

Jednostka produkcyjna (spółka z o.o., przychody rzędu 80 mln zł rocznie) wdrożyła system ERP z modułem DMS, jednak nie zaktualizowała instrukcji obiegu dokumentów, która nadal opisywała wyłącznie obieg papierowy. Podczas badania sprawozdania finansowego biegły rewident stwierdził, że:

- dekretacja automatyczna nie była objęta okresowym przeglądem schematów księgowania, co doprowadziło do systematycznego błędu w kwalifikacji kosztów produkcyjnych przez 9 mies.,

- brak zdefiniowanego momentu „otrzymania” faktury w KSeF spowodował opóźnienia w ujęciu faktur w ewidencji VAT, skutkujące korektą JPK_V7M za trzy okresy rozliczeniowe wraz z odsetkami,

- ta sama osoba odpowiadała za zamawianie, zatwierdzanie i księgowanie faktur kosztowych, co stanowiło naruszenie zasady rozdzielenia funkcji.

Konsekwencją była opinia z zastrzeżeniem (KSB 705) oraz pismo do osób sprawujących nadzór (KSB 265), wskazujące na istotne słabości kontroli wewnętrznej. Gdyby jednostka dysponowała aktualną instrukcją obiegu e-dowodów i regularnie ją weryfikowała, wszystkie te nieprawidłowości zostałyby wykryte i wyeliminowane na etapie wdrożenia systemu.

Wnioski i rekomendacje

Instrukcja obiegu dowodów elektronicznych nie jest dokumentem statycznym, który wystarczy napisać raz i schować do szuflady. W dobie KSeF, JPK i rosnących wymogów PANA jest to „żywy dokument”, który powinien ewoluować wraz z rozwojem środowiska IT jednostki. Przedstawiona lista 60 pytań kontrolnych stanowi kompletne narzędzie, które pozwala:

- biegłemu rewidentowi – efektywnie ocenić jakość kontroli wewnętrznej w obszarze obiegu e-dowodów i udokumentować tę ocenę w sposób wymagany przez PANA,

- głównemu księgowemu – przeprowadzić samokontrolę przed badaniem i wyeliminować najczęstsze uchybienia, zanim trafią do raportu biegłego rewidenta,

- dyrektorowi finansowemu i kierownikowi jednostki – sformułować wymagania funkcjonalne przy wdrażaniu lub modernizacji systemu ERP/DMS.

Oczywiście lista powinna być zaadaptowana do specyfiki jednostki – wymaga dodania pytań branżowych, rozszerzenia kolumny „Uwagi” i wykorzystania jej jako cyklicznego narzędzia audytu wewnętrznego. Należy także mieć na względzie, że przyjęta przez Radę UE dyrektywa ViDA wymusi interoperacyjność systemów e-fakturowania w państwach członkowskich. Dla jednostek realizujących transakcje transgraniczne oznacza to konieczność uwzględnienia w instrukcji obiegu e-dowodów również wymagań wynikających z unijnych standardów raportowania cyfrowego, co w latach 2028–2030 stanie się obowiązkowe. Rachunkowość elektroniczna nie może funkcjonować w regulacyjnej próżni, a dobrze napisana i regularnie aktualizowana instrukcja obiegu e-dowodów jest fundamentem, na którym opiera się wiarygodność całego systemu informacji finansowej.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych