Podwyższenie kapitału zakładowego w spółce z o.o. jako transakcja kontrolowana

Kluczowym zagadnieniem w obszarze cen transferowych jest interpretacja pojęcia „transakcji kontrolowanej”. Od tego zależą zarówno kompetencje władz skarbowych do określania dochodu (straty) podatnika bez uwzględnienia warunków wynikających z powiązań, jak i zakres obowiązku dokumentacyjnego na potrzeby cen transferowych, w tym wymogów sprawozdawczych.

Stosownie do art. 11a ust. 1 pkt 6 updop „transakcja kontrolowana” oznacza identyfikowane na podstawie rzeczywistych zachowań stron działania o charakterze gospodarczym, w tym przypisywanie dochodów do zagranicznego zakładu, których warunki zostały ustalone lub narzucone w wyniku powiązań.

Kluczowym zagadnieniem w obszarze cen transferowych jest interpretacja pojęcia „transakcji kontrolowanej”. Od tego zależą zarówno kompetencje władz skarbowych do określania dochodu (straty) podatnika bez uwzględnienia warunków wynikających z powiązań, jak i zakres obowiązku dokumentacyjnego na potrzeby cen transferowych, w tym wymogów sprawozdawczych.

Stosownie do art. 11a ust. 1 pkt 6 updop „transakcja kontrolowana” oznacza identyfikowane na podstawie rzeczywistych zachowań stron działania o charakterze gospodarczym, w tym przypisywanie dochodów do zagranicznego zakładu, których warunki zostały ustalone lub narzucone w wyniku powiązań.

Ta definicja budzi wątpliwości niemal od początku jej pojawienia się w systemie prawnym. Są one następstwem dążenia ustawodawcy do objęcia ww. pojęciem zdarzeń, które niekoniecznie mieszczą się w potocznym rozumieniu terminu „transakcja”, a które – najpewniej ze względów fiskalnych – uznano za wymagające analogicznego uregulowania, w zakresie obowiązków dokumentacyjnych na potrzeby cen transferowych, jak operacje handlowe (kupna/sprzedaży towarów lub usług). W rezultacie stosowanie dyskusyjnej definicji skomplikowało się na tyle, że MF wydał 29.12.2021 r. interpretację ogólną w sprawie definicji transakcji kontrolowanej (DCT1.8203.4.2020, dalej interpretacja ogólna MF), w której – jak sam przyznaje – konieczne było wyjaśnienie, co należy rozumieć pod tym pojęciem, jak również dookreślenie elementów składowych definicji z uwagi na zidentyfikowane w tym zakresie trudności interpretacyjne oraz dokonanie delimitacji tego pojęcia.

Jednym z zagadnień, które się pojawiły w dyskusji nad zakresem znaczeniowym pojęcia „transakcji kontrolowanej”, było podwyższenie kapitału zakładowego.

Cel i sposoby podwyższenia kapitału

Podwyższenie kapitału zakładowego w spółce z o.o. można przeprowadzić zarówno przez zwiększenie nominalnej wartości udziałów, jak i przez utworzenie nowych udziałów, co może powodować rozszerzenie kręgu wspólników spółki o nowe podmioty. Możliwe jest także podwyższenie łączące oba ww. sposoby, w efekcie którego dotychczasowi wspólnicy zyskują większe udziały w spółce, a nowi obejmują nowe udziały.

Decyzja o podwyższeniu kapitału zakładowego najczęściej jest determinowana potrzebą dofinansowania majątku spółki czy zwiększenia jej zdolności kredytowej. Może być również rezultatem spłaty wierzytelności przysługujących wspólnikom lub wierzycielom spółki – w wyniku konwersji wierzytelności na udziały w spółce albo wstąpienia do niej nowych wspólników.

Źródłami, z których finansuje się podwyższenie, są:

- wnoszone przez wspólników wkłady (pieniężne lub niepieniężne),

- środki własne spółki ulokowane w kapitałach zapasowym lub rezerwowym.

Już sama mnogość rozwiązań skutkujących podwyższeniem kapitału zakładowego spółki każe postawić pytanie o realną możliwość – każdorazowego i jednoznacznego – kwalifikowania podwyższenia jako identyfikowanego na podstawie faktycznych zachowań stron działania o charakterze gospodarczym, którego warunki zostały ustalone lub narzucone w efekcie istniejących powiązań.

Działanie o charakterze gospodarczym

W kontekście wynikającej z art. 11a ust. 1 pkt 6 updop stosunkowo szerokiej definicji „transakcji kontrolowanej” zajęcie stanowiska w sprawie potrzeby sporządzenia lokalnej dokumentacji cen transferowych w przypadku podwyższenia kapitału spółki warto poprzedzić analizą wskazówek interpretacyjnych, zamieszczonych w interpretacji ogólnej MF.

Najbardziej interesujące wnioski wypływają z analizy tego, co MF rozumie przez „działania o charakterze gospodarczym”, których występowanie stanowi jeden z elementów składowych definicji legalnej „transakcji kontrolowanej”.

Otóż według MF podstawową cechą działania o charakterze gospodarczym jest cel zarobkowy, rozumiany jako intencjonalne nastawienie na zysk (zamiar jego osiągnięcia). Jednocześnie – z uwagi na postulatywny charakter tego kryterium – negatywny rezultat podjętych działań nie oznacza automatycznie ich niegospodarczego charakteru.

Nie negując takiego postrzegania istoty działań o charakterze gospodarczym, trudno zasadnie twierdzić, że podwyższeniu kapitału zakładowego towarzyszy – tak po stronie wspólników, jak i spółki – intencja wygenerowania zysku tylko na samej tej operacji. W zdecydowanej większości przypadków jej celem ekonomicznym będzie najpewniej dążenie do pokrycia strat czy uniknięcie likwidacji/upadłości. Zamiar podwyższenia kapitału zakładowego może być powiązany z wolą dokapitalizowania spółki, zwiększenia rozmiarów czy poszerzenia jej działalności, poprawy zdolności kredytowej bądź wiarygodności wobec kontrahentów. Naprawdę mało realna jest sytuacja, w której podwyższenie kapitału zakładowego byłoby samoistnie nastawione na zysk. Tymczasem, skoro zdaniem fiskusa ma to być konstytutywna cecha działania o charakterze gospodarczym, zamiar osiągnięcia zysku powinien być wpisany w to działanie.

Oczywiście nie można wykluczyć, że podwyższenie kapitału będzie jedną z czynności prawnych i faktycznych, które całościowo – jako powiązane ze sobą funkcjonalnie lub operacyjnie – spowodują np. restrukturyzację. Niemniej w takim przypadku to właśnie w restrukturyzacji (a nie w samym podwyższeniu kapitału) można się dopatrywać działania o charakterze gospodarczym, a przy spełnieniu dodatkowych kryteriów – transakcji kontrolowanej, której udokumentowanie na potrzeby cen transferowych może być niezbędne.

Sięgając do argumentacji zawartej w interpretacji ogólnej MF, w której uznano, że działaniami gospodarczymi nie są wypłata dywidendy czy dopłaty do kapitału, warto podkreślić, że podwyższenie kapitału zakładowego:

- również jest instytucją zakotwiczoną w przepisach prawa handlowego, które regulują tryb i podstawy jego dokonania (art. 257–260 Ksh),

- stanowiąc bezzwrotną formę dofinansowania, wymaga spełnienia wielu warunków formalnych, a finalnie, dla wywołania skutku prawnego, także rejestracji w KRS (w przypadku podwyższenia na podstawie umowy spółki, konieczne są np. zapisy wskazujące termin podwyższenia i określające jego maksymalną wysokość, a podwyższenie nieprzewidziane umową spółki wymaga uchwały zgromadzenia wspólników w sprawie jej zmiany, podjętej z zachowaniem formy aktu notarialnego),

- podobnie jak dywidenda ma cel, który materializuje się w działalności spółki, a nie w samej tej czynności (niezależnie od zarobkowej, czy też nie, natury tego celu).

W dyskusji nad zakresem pojęcia „transakcji kontrolowanej” akcentuje się również wymóg, aby warunki zdarzeń gospodarczych zostały ustalone lub narzucone w wyniku powiązań. Rodzi się tu pytanie, czy w ocenie fiskusa z takim wpływem mamy do czynienia w przypadkach, gdy podwyższenie kapitału następuje poprzez utworzenie nowych udziałów, objętych przez podmioty inne niż dotychczasowi wspólnicy – inwestorów niepozostających do tego momentu ze spółką w żadnym ze związków, o których mowa w art. 11a ust. 1 pkt 4 i 5 w zw. z art. 11a ust. 2–4 updop, w szczególności gdy objęcie udziałów nie będzie równoznaczne z wywieraniem przez takie podmioty znaczącego wpływu w rozumieniu art. 11a ust. 2 updop.

Pytanie to jest zasadne także wtedy, gdy podwyższenie kapitału zakładowego następuje z wykorzystaniem środków własnych spółki, pochodzących z kapitału zapasowego lub rezerwowego.

Praktyka interpretacyjna

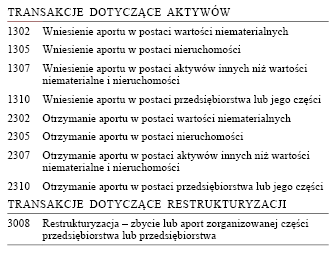

Teza, że wkład niepieniężny (aport) wymaga dokumentowania, wynika wprost z „Objaśnień co do sposobu sporządzenia informacji o cenach transferowych”, które stanowią załącznik do rozporządzenia MF z 29.08.2022 r. w sprawie informacji o cenach transferowych w zakresie podatku dochodowego od osób prawnych (DzU poz. 1934). W ramach przyjętej tam kategoryzacji transakcji kontrolowanych przewidziano bowiem:

Również w opinii KIS aport podlega obowiązkom dokumentacyjnym. Przykładowo w interpretacji KIS z 5.10.2022 r. (0114-KDIP2-2.4010.18.2022.1.RK) czytamy, że każde wniesienie aportu do spółki powiązanej będzie uznane za transakcję kontrolowaną. Transakcje wniesienia aportu, na potrzeby identyfikacji obowiązków dokumentacyjnych, należy kwalifikować, biorąc pod uwagę skutki prawne, jakie powodują (np. zwiększenie aktywów, podwyższenie kapitału), a nie przez pryzmat materialny wnoszonego majątku. Wniesienie aportu stanowi transakcję „inną” określoną w art. 11k ust. 2 pkt 4 updop, dla której próg dokumentacyjny wynosi 2 mln zł.

Do niepokojących wniosków prowadzi analiza interpretacji KIS (np. z 29.03.2021 r., 0114-KDIP2-2.4010.29.2021.1.RK, i 18.11.2021 r., 0111-KDIB2-1.4010.351.2021.2.AR), z których wynika, że podwyższenie kapitału zakładowego w drodze wniesienia wkładu pieniężnego uznawane jest za transakcję kontrolowaną, która podlega obowiązkowi dokumentacyjnemu, gdy wartość wniesionego wkładu pieniężnego na kapitał zakładowy przekroczy próg 2 mln zł (zdaniem KIS istotna jest tu data dokonania wpłaty na podwyższenie kapitału zakładowego/objęcia udziałów, a nie moment, kiedy podwyższenie kapitału zakładowego staje się prawnie skuteczne poprzez dokonanie stosownego wpisu do KRS). Do analogicznych wniosków KIS doszła także w przypadku wniesienia wkładu pieniężnego w części na kapitał zakładowy, a w części na kapitał zapasowy (interpretacja KIS z 15.05.2020 r., 0111-KDIB1-2.4010.81.2020.2.MS).

Wskazane interpretacje są wręcz nacechowane przesadnym formalizmem i biurokratyzmem, przez co organowi interpretacyjnemu umykają z pola widzenia racjonalność oraz konsekwencje proponowanego sposobu wykładni. Pozostaje mieć nadzieję, że interpretacja ogólna MF da impuls do takiej wykładni, która z katalogu zdarzeń gospodarczych uznawanych za „transakcję kontrolowaną” wyłączy – ze względów celowościowych – czynności, których przebieg oraz warunki wynikają z przepisów prawa handlowego.

Przykładem takiego właśnie podejścia są interpretacje KIS z:

- 2.01.2023 r. (0113-KDIPT2-3.4011.716.2022.2.NM) – dotycząca zmniejszenia udziału kapitałowego w spółce,

- 30.06.2022 r. (0111-KDIB1-1.4010.208.2022.1.MF) – dotycząca mechanizmu dokapitalizowania spółki kapitałowej według niemieckich przepisów prawa handlowego; KIS potwierdziła, że transakcja polegająca na wniesieniu przez wspólnika wpłat na kapitał zapasowy spółki, dokonana na gruncie przepisów HGB (Handelsgesetzbuch – niemiecki kodeks handlowy), nie spełnia definicji transakcji kontrolowanej, określonej w art. 11a ust. 1 pkt 6 updop, i nie podlega obowiązkowi dokumentacyjnemu.

Wymogi dokumentacyjne

Podsumowując: przepisy określające zakres elementów lokalnej dokumentacji cen transferowych (art. 11q updop), w tym zwłaszcza wymogi analizy cen transferowych, niekoniecznie przystają do tych zdarzeń gospodarczych, które nie wpisują się w rozumienie terminu „transakcja” zbieżne z jego potocznym i słownikowym znaczeniem.

W praktyce oznacza to trudności z przygotowaniem dokumentacji w celu podwyższenia kapitału zakładowego (o ile w ogóle uznamy za prawidłową wykładnię, która kwalifikuje je jako transakcję kontrolowaną).

Na ten aspekt trafnie zwrócił uwagę WSA w Lublinie w wyroku z 13.03.2020 r. (I SA/Lu 2/20). Sąd krytycznie odniósł się do stanowiska organu, który – czerpiąc z danych dotyczących podwyższenia kapitału zakładowego między podmiotami niepowiązanymi, dostępnych w MSiG oraz KRS – zakwestionował proporcję wartości nominalnej udziałów do wartości aportu wniesionego w celu objęcia tych udziałów, na skutek czego oszacował dochód podatnika. Sąd celnie wskazał:

- na fakt, że rozwiązania kodeksowe dopuszczają wariant objęcia udziałów w zamian za wkład niepieniężny, którego wartość przewyższa nominalną wartość obejmowanych udziałów,

- że podwyższenie kapitału nie przystaje do reguł rynkowych,

- nieadekwatność stosowanej metody weryfikacji ceny transferowej,

- brak analogicznego, jak w przypadku organów (środki właściwe władzy publicznej), dostępu do danych niezbędnych do wykorzystania w ramach analizy cen transferowych, co może skutkować niepożądanym odstępstwem od praktyki niestosowania danych porównawczych pozyskiwanych ze źródeł niedostępnych publicznie (secret comparables); zdaniem sądu nawet przy dołożeniu należytej staranności, jakiej należy wymagać od dbającego o swoje sprawy podatnika, nie ma on możliwości dotarcia do danych, które zgromadził w sprawie organ podatkowy.

NSA w wyroku z 11.02.2022 r. (II FSK 1544/20) oddalił skargę kasacyjną fiskusa na ten wyrok i orzekł, że przy wniesieniu aportu do spółki niedopuszczalne jest szacowanie przez organ nominalnej wartości udziałów: parytet alokacji (proporcja rozdziału) wartości aportu na kapitał zakładowy nie stanowi ceny transferowej w rozumieniu art. 11a ust. 1 pkt 1 updop, nie jest to bowiem ani cena, ani wynagrodzenie, nie jest to również wynik finansowy ani wskaźnik finansowy.

Spór dotyczył wprawdzie stanu faktycznego i prawnego sprzed wprowadzenia legalnej definicji „transakcji kontrolowanej”, jednak NSA nawiązał do tej definicji w uzasadnieniu wyroku. Przedstawiona tam argumentacja zachowała zatem aktualność.

Podsumowanie

Dylematy interpretacyjne, jakie towarzyszą obowiązkowi dokumentowania transakcji na potrzeby cen transferowych, są potwierdzeniem tezy o niedostatecznym poziomie legislacji. Mając na względzie to, że niesporządzenie dokumentacji może mieć doniosłe konsekwencje finansowe i karnoskarbowe, kluczową kwestią – z perspektywy zasad przyzwoitej legislacji – była taka redakcja definicji „transakcji kontrolowanej”, aby podatnicy bez zaawansowanych analiz interpretacyjnych mogli określić, czy mają obowiązek opisać dane zdarzenie gospodarcze, uzasadniając jego rynkowość stosowną analizą cen transferowych.

Wielokrotnie zwracał na to uwagę TK (w wyrokach z 22.05.2002 r., K 6/02, 17.12.2002 r., U 3/02, 15.02.2005 r., K 48/04, i 28.10.2009 r., KP 3/09), podkreślając konieczność unikania regulacji, których nieprecyzyjność i niejednoznaczność skutkują powstaniem istotnych wątpliwości prawnych, podważając zaufanie do państwa i stanowionego przez nie prawa.

Interpretacja ogólna MF tylko w pewnym zakresie przyczyniła się do rozwiania wątpliwości, jakich źródłem była i nadal jest kluczowa dla obowiązków z zakresu transfer pricing definicja „transakcji kontrolowanej” (pomijając już sam fakt opublikowania interpretacji po niemal 3 latach od wprowadzenia tej definicji do systemu prawnego).

Być może nowe światło na omawiane zagadnienie rzucą wyniki prac Grupy 9 ds. definicji ogólnych. Zgodnie z agendą przedstawioną na XVII Forum Cen Transferowych prace tej Grupy będą w najbliższym czasie skoncentrowane m.in. na zagadnieniu czynności prawnych przewidzianych w Ksh, dotyczących udziałów/akcji, które skutkują zmianą wartości nominalnej lub liczby udziałów/akcji, w kontekście definicji legalnej transakcji kontrolowanej.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych