Ceny transferowe – obowiązki dokumentacyjne i informacyjne za 2021 r.

Danuta Langer-Babicz

dr nauk ekonomicznych

Ewa Ścierska

Wprowadzone w ostatnim czasie liczne zmiany w przepisach updop i updof regulujących zagadnienie cen transferowych powodują, że większość podatników straciła orientację w gąszczu przepisów przejściowych i nie wie, które z tych regulacji mają zastosowanie do 2021 r. Artykuł jest próbą uporządkowania tego tematu. Omawiamy w nim zmiany dotyczące obowiązku dokumentowania tzw. transakcji rajowych, obecne podejście organów podatkowych do obowiązku dokumentowania transakcji kontrolowanych z zagranicznym zakładem i zmiany w formularzu TPR. Wskazujemy także, kiedy dokumentacja lokalna nie musi zawierać analizy cen transferowych, a w jakich przypadkach należy objąć nią dodatkowe elementy, które jeszcze rok wcześniej nie były wymagane przez ustawodawcę.

Mamy nadzieję, że publikacja okaże się pomocna w inwentaryzacji obowiązków dokumentacyjnych i informacyjnych dotyczących cen transferowych za 2021 r.

Kogo dotyczą obowiązki – definicja podmiotów powiązanych

Ustawodawca łączy obowiązki dokumentacyjne i informacyjne zasadniczo z transakcjami, których warunki zostały ustalone lub narzucone w wyniku powiązań. Stwierdzenie, czy istnieją powiązania w rozumieniu odpowiednio art. 11a ust. 1 pkt 4 updop lub art. 23m ust. 1 pkt 4 updof, powinno zatem stanowić pierwszy krok w ustaleniu, jakie powinności w zakresie cen transferowych mogą spoczywać na danym podmiocie.

Kluczowym nośnikiem powiązania jest wywieranie znaczącego wpływu. Ponadto ustawodawca uznaje za powiązane podmioty, pomiędzy którymi nie zachodzi wywieranie znaczącego wpływu, ale znajdują się one w określonej relacji (np. wspólnik spółki niemającej osobowości prawnej względem tej spółki).

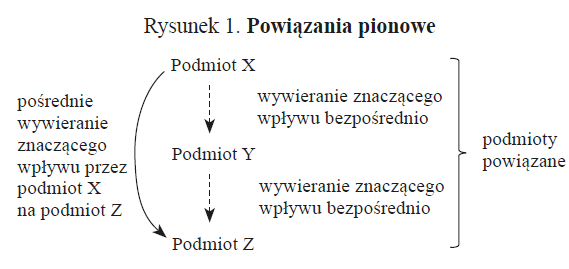

Wywieranie znaczącego wpływu – konfiguracje

Znaczący wpływ może być wywierany przez jeden podmiot na drugi (bezpośrednio lub za pośrednictwem innych podmiotów, tzw. powiązania pionowe) – patrz rysunek 1.

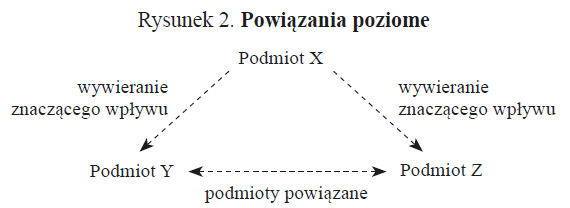

Może także zaistnieć sytuacja, gdy znaczący wpływ jest wywierany przez dany podmiot jednocześnie na dwa inne podmioty i w konsekwencji te dwa podmioty stają się względem siebie podmiotami powiązanymi (tzw. powiązania poziome). Także członkowie tej samej rodziny (małżonkowie, krewni lub powinowaci do II stopnia) mogą jednocześnie wywierać znaczący wpływ na dwa podmioty, co implikuje między nimi powiązanie. Powiązania poziome obrazuje rysunek 2.

Wywieranie znaczącego wpływu – przejawy

Typowym przejawem wywierania znaczącego wpływu jest udział w kapitale innego podmiotu. Zaangażowanie kapitałowe, bezpośrednie lub pośrednie, musi wynosić co najmniej 25%. Obok posiadania udziału w kapitale za przesłankę powiązania uznaje się również posiadanie bezpośrednio lub pośrednio co najmniej 25% udziału w prawach głosu w organach stanowiących, zarządzających lub kontrolnych.

Wspólnik spółki z o.o. ma mniej niż 25% udziałów w kapitale tej spółki, ale jednocześnie przekracza wskazany próg posiadanym udziałem w prawach głosu na zgromadzeniu wspólników i z tego powodu należy go uznać za podmiot powiązany.

Dodatkowo za powiązane należy uznać podmioty w sytuacji posiadania bezpośrednio lub pośrednio co najmniej 25% udziałów lub praw do udziału w zyskach lub majątku bądź ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych. Wywierać znaczący wpływ może także osoba fizyczna wyposażona w faktyczną zdolność do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej.

Adam Nowak objął stanowisko dyrektora naczelnego spółki z o.o. Nie zasiada wprawdzie w organach spółki (w szczególności w jej zarządzie), ale przyznane mu kompetencje obejmują de facto czynności zarządcze. Adama Nowaka należy zatem uznać za osobę wyposażoną w faktyczną zdolność do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną, której jest dyrektorem naczelnym.

Przejawem wywierania znaczącego wpływu jest ponadto pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do II stopnia. Członkowie jednej rodziny, których łączą wzmiankowane w przepisie więzy, są podmiotami powiązanymi, a jednocześnie powiązania rodzinne mogą rzutować na zaistnienie dodatkowych powiązań osoby prawnej.

Adam Kowalski jest prezesem spółki z o.o., która sprzedaje towary m.in. firmie prowadzonej przez Alicję Kowalską, jego żonę, prowadzącą jednoosobową działalność gospodarczą. Spółkę z o.o. oraz firmę łączy zatem powiązanie w rozumieniu przepisów o cenach transferowych.

Inne przypadki powiązania

Za podmioty powiązane ustawodawca uznaje także spółkę niemającą osobowości prawnej i jej wspólników. Spółkami handlowymi, które nie mają osobowości prawnej, są spółki: jawna, partnerska, komandytowa i komandytowo-akcyjna. Powiązanie na linii spółka–wspólnik powstaje niezależnie od np. udziału kapitałowego, sumy komandytowej czy prawa do udziału w zysku danego wspólnika oraz od tego, czy dana spółka jest podatnikiem podatku dochodowego. Dodatkowo podmiotami powiązanymi są podatnik i jego zagraniczny zakład, a w przypadku podatkowej grupy kapitałowej (PGK) spółka kapitałowa wchodząca w skład grupy i jej zagraniczny zakład. Do grona podmiotów powiązanych należy zatem zaliczyć np. stałą placówkę rezydenta danego kraju na terytorium innego państwa, ale także plac budowy prowadzony na terytorium tego innego państwa czy nawet osobę, która w imieniu i na rzecz podmiotu mającego siedzibę lub zarząd na terytorium jednego państwa działa na terytorium innego państwa (z zastrzeżeniem umów o unikaniu podwójnego opodatkowania).

Ponadto, jeżeli pomiędzy podmiotami występują relacje, które nie są ustanawiane lub utrzymywane z uzasadnionych przyczyn ekonomicznych, w tym mające na celu manipulowanie strukturą właścicielską lub tworzenie cyrkularnych struktur właścicielskich, to podmioty, między którymi występują takie relacje, uznaje się za powiązane. Przepis (art. 11a ust. 4 updop i art. 23m ust. 4 updof) ma na celu poddanie regulacjom dotyczącym cen transferowych struktur właścicielskich związanych głównie z tzw. optymalizacją podatkową, np. firmanctwa (działania danej osoby pod firmą innego podmiotu, aby nie ujawnić osoby faktycznie prowadzącej działalność), czy powiązań o charakterze cyrkularnym, oznaczających w istocie powiązania z samym sobą. Organ podatkowy może w takiej sytuacji uznać istnienie powiązań mimo braku spełnienia takich przesłanek, jak np. wywieranie znaczącego wpływu.

Transakcje objęte obowiązkami w zakresie cen transferowych

Obowiązki dokumentacyjne i informacyjne mogą objąć nie tylko transakcje kontrolowane, co do zasady zawierane pomiędzy podmiotami powiązanymi, ale i inne transakcje, których stroną będzie podmiot niepowiązany z miejscem zamieszkania, siedzibą lub zarządem w tzw. raju podatkowym (patrz dalej).

Definicja transakcji

Transakcja kontrolowana – identyfikowane na podstawie rzeczywistych zachowań stron działania o charakterze gospodarczym, których warunki zostały ustalone lub narzucone w wyniku powiązań.

Transakcja inna niż kontrolowana – identyfikowane na podstawie rzeczywistych zachowań stron działania o charakterze gospodarczym, których warunki nie zostały ustalone lub narzucone w wyniku powiązań(1).

Przypomnijmy, że w 2021 r. MF wydał dwie interpretacje ogólne, pomocne w poprawnym ustaleniu obowiązków dokumentacyjnych i wtórnych względem nich obowiązków sprawozdawczych:

(1) Por. projekt z 21.12.2021 r. objaśnień podatkowych w zakresie cen transferowych: „Obowiązek sporządzenia lokalnej dokumentacji cen transferowych dla tzw. pośrednich transakcji rajowych, o którym mowa w art. 11o ust. 1a i 1b ustawy o CIT oraz art. 23za ust. 1a i 1b ustawy o PIT”, s. 6.

- z 29.12.2021 r. w sprawie definicji transakcji kontrolowanej (DCT 1.8203.4.2020),

- z 9.12.2021 r. w sprawie pojęcia transakcji kontrolowanej o charakterze jednorodnym (DCT2.8203.2.2021).

Stronami transakcji kontrolowanej nie muszą być podmioty powiązane. Wyrażenie „ustalone lub narzucone w wyniku powiązań” oznacza bowiem, że to powiązania mają mieć wpływ na warunki takiej transakcji, co nie jest równoznaczne z tym, że musi być ona zawarta pomiędzy podmiotami ze sobą powiązanymi. Do pomyślenia są sytuacje, w których warunki danej transakcji będą ustalone lub narzucone przez podmiot powiązany, który nie będzie jednak stroną takiej transakcji, a będzie nią podmiot niepowiązany. Jako przykład można wskazać transakcję zakupu towarów przez nabywcę od niepowiązanego dostawcy na warunkach uzgodnionych pomiędzy podmiotem powiązanym z nabywcą (podmiotem obsługującym centralnie zakup towarów w ramach grupy podmiotów powiązanych) oraz niepowiązanym dostawcą. Warunki takiej transakcji kontrolowanej nie zostały ustalone bezpośrednio pomiędzy nabywcą a dostawcą, czyli podmiotem z nabywcą niepowiązanym, lecz narzucone nabywcy przez podmiot powiązany, który obsługuje zakupy grupowe (zob. przywołana wyżej interpretacja ogólna MF z 29.12.2021 r.).

Próg dokumentacyjny, wartość transakcji

Zasady identyfikowania obowiązku dokumentowania transakcji kontrolowanych pozostają bez zmian w stosunku do 2020 r. Dotyczy to zarówno progów dokumentacyjnych, jak i zasad grupowania transakcji kontrolowanych w transakcję kontrolowaną o charakterze jednorodnym.

Progi dokumentacyjne dla jednorodnej transakcji kontrolowanej o charakterze jednorodnym, zróżnicowane z uwagi na jej przedmiot, niezmiennie wynoszą:

- 10 mln zł – transakcje towarowe,

- 10 mln zł – transakcje finansowe,

- 2 mln zł – transakcje usługowe,

- 2 mln zł – inne transakcje niż ww.

Określając wartość transakcji kontrolowanych o charakterze jednorodnym, należy pomniejszyć ją o VAT (ustalić ją w wartości netto, niezależnie od neutralności tego podatku) oraz wyłączyć wartość transakcji kontrolowanych, o których mowa w art. 11n updop lub art. 23z updof. Lista transakcji wyjętych spod reżimu obowiązków dokumentacyjnych nie uległa zmianie.

Transakcje kontrolowane nieobjęte obowiązkiem sporządzenia dokumentacji lokalnej

Przypomnijmy, że na mocy art. 11n updop i art. 23z updof obowiązek sporządzenia lokalnej dokumentacji cen transferowych nie dotyczy transakcji kontrolowanych:

(2) Tak jak dotychczas transakcje krajowe, korzystające z opisanego zwolnienia z obowiązku sporządzenia dokumentacji lokalnej, których wartość przekroczyła progi dokumentacyjne, trzeba uwzględnić w informacji TPR za 2021 r., o czym jest mowa dalej.

1) zawieranych wyłącznie przez podmioty powiązane mające miejsce zamieszkania, siedzibę lub zarząd na terytorium RP w roku podatkowym, w którym każdy z tych podmiotów powiązanych spełnia łącznie następujące warunki(2):

- nie korzysta ze zwolnienia, o którym mowa w art. 6 updop,

- nie korzysta ze zwolnienia, o którym mowa w art. 17 ust. 1 pkt 34 i 34a updop i art. 21 ust. 1 pkt 63a i 63b updof (dla działalności prowadzonej na podstawie zezwolenia w specjalnych strefach ekonomicznych lub na podstawie decyzji o wsparciu nowych inwestycji),

- nie poniósł straty podatkowej (wyjątek patrz dalej);

2) objętych uprzednim porozumieniem cenowym w okresie, którego dotyczy to porozumienie;

3) których wartość w całości trwale nie stanowi przychodu albo kosztu uzyskania przychodu, z wyłączeniem transakcji finansowych, kapitałowych oraz transakcji dotyczących inwestycji, środków trwałych lub wartości niematerialnych i prawnych;

4) między spółkami tworzącymi PGK,

5) gdy powiązania wynikają wyłącznie z powiązania ze Skarbem Państwa lub jst bądź ich związkami;

6) w których cena została ustalona w trybie przetargu nieograniczonego na podstawie ustawy z 11.09.2019 r. Prawo zamówień publicznych (tekst jedn. DzU z 2022 r. poz. 1710);

7) realizowanych między grupą producentów rolnych wpisaną do rejestru, o którym mowa w art. 9 ust. 1 ustawy z 15.09.2000 r. o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw (tekst jedn. DzU z 2022 r. poz. 395), a jej członkami, dotyczących odpłatnego zbycia:

- na rzecz grupy – produktów lub grup produktów wyprodukowanych w gospodarstwach jej członków,

- przez grupę na rzecz jej członków – towarów wykorzystywanych przez członka do produkcji ww. produktów lub grup produktów oraz świadczenia usług związanych z tą produkcją;

8) realizowanych między wstępnie uznaną grupą producentów owoców i warzyw lub uznaną organizacją producentów owoców i warzyw, działających na podstawie ustawy z 19.12.2003 r. o organizacji rynków owoców i warzyw oraz rynku chmielu (tekst jedn. DzU z 2022 r. poz. 2101), a jej członkami, dotyczących odpłatnego zbycia:

- na rzecz takiej grupy/organizacji – produktów lub grup produktów wyprodukowanych w gospodarstwach jej członków,

- przez taką grupę lub organizację na rzecz jej członków – towarów wykorzystywanych przez członka do produkcji ww. produktów lub grup produktów oraz świadczenia usług związanych z tą produkcją;

9) polegających na przypisaniu dochodu do zagranicznego zakładu położonego na terytorium Polski przez podatników, o których mowa w art. 3 ust. 2 updop i art. 3 ust. 2a updof (będących nierezydentami), jeżeli przepisy właściwych umów międzynarodowych, których stroną jest Polska, przewidują, że dochody te mogą być opodatkowane tylko za granicą.

Wyłączenie warunku nieponiesienia straty

Transakcje kontrolowane zawarte w 2021 r. pomiędzy krajowymi podmiotami powiązanymi są objęte zwolnieniem z obowiązku sporządzenia dla nich dokumentacji lokalnej, pomimo poniesienia przez stronę takiej transakcji straty podatkowej w 2021 r. (przy spełnieniu pozostałych warunków zwolnienia). Dotyczy to przypadków, gdy podmiot powiązany, który w 2021 r. poniósł stratę podatkową, uzyskał jednocześnie w tym roku łączne przychody niższe o co najmniej 50% od łącznych przychodów uzyskanych w analogicznym okresie bezpośrednio poprzedzającym ten rok (tu w 2020 r.).

Wynika tak z art. 31z2 ust. 1 ustawy z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2021 r. poz. 2095, dalej specustawa), zgodnie z którym warunek, o którym mowa w art. 23z pkt 1 lit. b updof i art. 11n pkt 1 lit. c updop, nie znajduje zastosowania w roku podatkowym, począwszy od roku podatkowego rozpoczynającego się po 31.12.2019 r., w którym na całym terytorium RP obowiązywał stan zagrożenia epidemicznego lub stan epidemii ogłoszone w związku z COVID-19.

W świetle art. 31z2 ust. 2 przez „łączne przychody” rozumie się sumę przychodów z:

- pozarolniczej działalności gospodarczej uwzględnianych przy obliczaniu PIT według skali podatkowej, podatku liniowego oraz ryczałtu od przychodów ewidencjonowanych – w przypadku podatników PIT,

- działalności – w przypadku podatników CIT.

Dokumentowanie tzw. transakcji rajowych za 2021 r.

Lista krajów i terytoriów stosujących szkodliwą konkurencję podatkową (tzw. rajów podatkowych(3)), którą należy kierować się podczas weryfikacji obowiązków dokumentacyjnych z art. 11o i art. 11k ust. 2a updop oraz art. 23za i art. 23w ust. 2a updof, wynika z dwóch rozporządzeń MF z 28.03.2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową – w zakresie podatku dochodowego od osób prawnych (DzU poz. 600) oraz w zakresie podatku dochodowego od osób fizycznych (DzU poz. 599). Obejmuje ona 26 jurysdykcji wskazanych w ramce poniżej.

Kraje i terytoria stosujące szkodliwą konkurencję podatkową (raje podatkowe)

Księstwo Andory; Anguilla – Terytorium Zamorskie Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej; Antigua i Barbuda; Sint-Maarten, Curaçao – kraje wchodzące w skład Królestwa Niderlandów; Królestwo Bahrajnu; Brytyjskie Wyspy Dziewicze – Terytorium Zamorskie Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej; Wyspy Cooka – Samorządne Terytorium Stowarzyszone z Nową Zelandią; Wspólnota Dominiki; Grenada; Sark – Terytorium Zależne Korony Brytyjskiej; Hongkong – Specjalny Region Administracyjny Chińskiej Republiki Ludowej; Republika Liberii; Makau – Specjalny Region Administracyjny Chińskiej Republiki Ludowej; Republika Malediwów; Republika Wysp Marshalla; Republika Mauritiusu; Księstwo Monako; Republika Nauru; Niue – Samorządne Terytorium Stowarzyszone z Nową Zelandią; Republika Panamy; Niezależne Państwo Samoa; Republika Seszeli; Saint Lucia; Królestwo Tonga; Wyspy Dziewicze Stanów Zjednoczonych – Terytorium Nieinkorporowane Stanów Zjednoczonych; Republika Vanuatu.

(3) Pojęcie to będzie używane w dalszej części artykułu na określenie krajów i terytoriów stosujących szkodliwą konkurencję podatkową.

Zmiana przepisów

Zamiast dotychczasowych obowiązków dokumentacyjnych i raportowych, które były nałożone na podmioty:

- dokonujące, bezpośrednio lub pośrednio, zapłaty należności na rzecz podmiotu mającego miejsce zamieszkania, siedzibę lub zarząd w raju podatkowym, jeżeli łączna kwota wynikająca z umowy lub rzeczywiście zapłacona w roku obrotowym (podatkowym) łączna kwota wymagalnych w tym roku świadczeń przekroczyła 100 tys. zł lub równowartość tej kwoty, lub

- zawierające z podmiotem z raju podatkowego umowę spółki niebędącej osobą prawną, jeżeli łączna wartość wniesionych przez wspólników wkładów przekroczyła 100 tys. zł lub równowartość tej kwoty, lub

- zawierające z podmiotem z raju podatkowego umowę wspólnego przedsięwzięcia lub inną o podobnym charakterze, w których wartość wspólnie realizowanego przedsięwzięcia określona w umowie (a w przypadku braku określenia w umowie tej wartości przewidywana na dzień zawarcia umowy) przekroczyła 100 tys. zł lub równowartość tej kwoty,

wprowadzono od 1.01.2021 r. wymóg sporządzania lokalnej dokumentacji cen transferowych przez podatników i spółki niebędące osobami prawnymi, dokonujących transakcji:

- innej niż transakcja kontrolowana z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd w raju podatkowym, jeżeli wartość tej transakcji za rok podatkowy, a w przypadku spółek niebędących osobami prawnymi – za rok obrotowy przekracza 100 tys. zł,

- kontrolowanej lub innej niż transakcja kontrolowana, jeżeli rzeczywisty właściciel ma miejsce zamieszkania, siedzibę lub zarząd w raju podatkowym oraz wartość tej transakcji za rok podatkowy, a w przypadku spółek niebędących osobami prawnymi – za rok obrotowy przekracza 500 tys. zł.

Sęk w tym, że Ministerstwo Finansów – dążąc do uniknięcia wątpliwości, których źródłem miało być (funkcjonujące w obowiązujących do 31.12.2020 r. przepisach) pojęcie „pośredniej zapłaty” należności na rzecz podmiotu z rezydencją w raju podatkowym – zafundowało podatnikom dylemat podobnego, jeżeli nie większego kalibru. Był on związany z potrzebą identyfikacji tzw. pośrednich transakcji rajowych, czego nieodłącznym elementem była konieczność uprzedniego ustalenia rzeczywistego właściciela.

(4) Ustawa z 28.11.2020 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw (DzU poz. 2123).

Uchwalone wówczas przepisy(4) już na etapie ich procedowania zostały poddane druzgocącej krytyce, niemniej sam MF uparcie przekonywał, że są one niezbędne do walki z przerzucaniem i ukrywaniem dochodów w tzw. rajach podatkowych. Względy natury celowościowej nie mogły jednak przesłonić faktu, że wprowadzone przepisy zredagowano w sposób dalece niedoskonały – do tego stopnia, że ich stosowanie, przy uwzględnieniu wyłącznie wykładni literalnej, prowadziłoby do rażącej dysproporcji pomiędzy zakresem wymogów nałożonych na podatników (i spółki niebędące osobami prawnymi) a uzasadniającymi to powodami, o samej faktycznej możliwości realizacji zakładanych przez fiskusa celów, w efekcie ich obowiązywania, nie wspominając.

Projekty objaśnień

Swoistą „ucieczką do przodu” w wydaniu fiskusa były projekty objaśnień podatkowych MF – z 2.03.2021 r. „Objaśnienia podatkowe w zakresie cen transferowych nr 4 – Domniemanie oraz należyta staranność, o których mowa w art. 11o ust. 1b ustawy o CIT oraz art. 23za ust. 1b ustawy o PIT” i z 21.12.2021 r. „Objaśnienia podatkowe w zakresie cen transferowych nr 5 – Obowiązek sporządzenia lokalnej dokumentacji cen transferowych dla tzw. pośrednich transakcji rajowych, o którym mowa >w art. 11o ust. 1a i 1b ustawy o CIT oraz art. 23za ust. 1a i 1b ustawy o PIT”, które – co ciekawe – nigdy nie wyszły poza fazę projektową, funkcjonując w dyskusji nad zagadnieniem dokumentowania transakcji rajowych jako opracowania zupełnie pozbawione formalnego znaczenia.

Paradoksem całej sytuacji jest to, że uruchomiły one po stronie podatników lawinę działań (i wydatków!) natury administracyjnej, ukierunkowanych na próbę identyfikacji:

- kto jest rzeczywistym właścicielem należności płaconych przez podatnika (spółkę niebędącą osobą prawną),

- czy jest to podmiot mający miejsce zamieszkania, siedzibę lub zarząd w raju podatkowym,

- czy kontrahent dokonywał rozliczeń w zakresie transakcji zakupowych z podmiotem mającym siedzibę lub zarząd w raju podatkowym, które były istotne materialnie (o wartości co najmniej 500 tys. zł).

Wszystkie te działania były podejmowane w poczuciu konieczności identyfikacji obowiązku dokumentacyjnego dla pośrednich transakcji rajowych, jak również dochowania należytej staranności w zakresie weryfikacji rzeczywistego właściciela oraz rozliczeń drugiej strony transakcji z podmiotem rajowym.

Obowiązujące do niedawna przepisy – co warto podkreślić – nie odnosiły się zresztą jedynie do transakcji kontrolowanych. Wymóg identyfikacji rezydencji rzeczywistego właściciela dotyczył także należności wynikających z transakcji zawieranych z podmiotami niepowiązanymi (z zastrzeżeniem określonej w przepisie wartości progowej).

Praktyczne trudności z pozyskiwaniem niezbędnych informacji oraz wątpliwości, czy te miałyby z perspektywy celów fiskalnych realną wartość, stały się asumptem do tego, by Ministerstwo Finansów zdecydowało się zmienić dotychczasową optykę.

(5) Ustawa z 7.10.2022 r. o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2180).

Kolejna nowelizacja

Wyraz diametralnej zmiany w podejściu Ministerstwa Finansów do obowiązku dokumentowania tzw. transakcji rajowych stanowi ustawa nowelizująca updop i updof z 7.10.2022 r(5). W uzasadnieniu do niej przyznano wprost, że wymóg dokumentowania tzw. pośrednich transakcji rajowych w rzeczywistości nie przyczyniłby się do walki z przerzucaniem i ukrywaniem dochodów w rajach podatkowych. Wynikające z tej ustawy zmiany w odniesieniu do dokumentacji transakcji rajowych za 2021 r. przedstawiamy w ramkach poniżej.

Pośrednie transakcje rajowe (zawarte z kontrahentem, który nie jest podmiotem z raju podatkowego, ale rzeczywisty właściciel jest podmiotem rajowym)

---> uchylenie obowiązku odpowiedniego stosowania zasady ceny rynkowej oraz obowiązku dokumentowania tzw. pośrednich transakcji rajowych, wyrażonych dotychczas w art. 11i pkt 2, art. 11o ust. 1a i 1b updop oraz art. 23u pkt 2, art. 23za ust. 1a i 1b updof.

Według ustawy z 7.10.2022 r. przepisy dotyczące pośrednich transakcji rajowych wchodzą w życie z dniem ogłoszenia, z mocą od 1.01.2021 r. Oznacza to brak konieczności badania kontrahentów pod kątem rzeczywistego właściciela w raju podatkowym i sporządzania dokumentacji lokalnej dla pośrednich transakcji rajowych za 2021 r.

Bezpośrednie transakcje rajowe (strona transakcji jest podmiotem z raju podatkowego)

---> wyższe progi dokumentacyjne dla tzw. bezpośrednich transakcji rajowych innych niż transakcja kontrolowana – art. 11o ust. 1 updop oraz art. 23za ust. 1 updof,

---> wyższe progi dokumentacyjne dla tzw. bezpośrednich transakcji rajowych kontrolowanych – art. 11k ust. 2a updop oraz art. 23w ust. 2a updof.

Zmienione progi dokumentacyjne dla tzw. bezpośrednich transakcji rajowych wynoszą odpowiednio:

- podstawowy próg istotności – 500 tys. zł,

- próg istotności dla transakcji finansowych – 2,5 mln zł.

Zmienione przepisy dotyczące bezpośrednich transakcji rajowych zarówno kontrolowanych, jak i innych niż transakcja kontrolowana, po raz pierwszy mają zastosowanie do transakcji realizowanych w 2021 r. Oznacza to, że obowiązek sporządzenia lokalnej dokumentacji cen transferowych dla bezpośrednich transakcji rajowych za 2021 r. materializuje się po przekroczeniu ww. progów ustawowych.

Obowiązek dokumentowania transakcji z zagranicznym zakładem

Podatnik i jego zagraniczny zakład to podmioty powiązane. Organy podatkowe są zatem uprawnione do szczegółowego badania, czy dochód (zysk) wykazany przez zagraniczny zakład w Polsce podmiotu niebędącego polskim rezydentem został określony we właściwiej wysokości. Analogicznie, zachowań zgodnych z zasadą ceny rynkowej oczekuje się od polskiego podmiotu, posiadającego zagraniczny zakład, względem prawidłowego przypisania dochodu (zysku) temu zakładowi (co zasadniczo rzutuje na dochód wykazany w Polsce).

Z uwagi na uznanie zagranicznego zakładu za podmiot powiązany mogą się pojawić obowiązki dokumentacyjne i sprawozdawcze, wiążące się z przypisywaniem zysków do tego zakładu. Ogólną zasadą jest sporządzanie lokalnej dokumentacji cen transferowych dla transakcji kontrolowanej o charakterze jednorodnym. Przepisy o cenach transferowych nie przesądzają, jak należy zastosować tę regułę do specyficznej relacji na linii podatnik i jego zagraniczny zakład, który de facto nie stanowi odrębnego podmiotu.

(6) Report on the attribution of profits to permanent establishments, 22 July 2010, www.oecd.org/ctp/transfer-pricing/45689524.pdf.

(7) OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2017, www.oecd.org/ctp/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm.

Quasi-transakcje

Zgodnie z autoryzowanym podejściem OECD(6) w ramach procesu przypisywania zysków zakładowi powinna nastąpić wycena (oszacowanie) transakcji wewnętrznych między zakładem a pozostałymi częściami przedsiębiorstwa, zgodnie z „Wytycznymi OECD w sprawie cen transferowych dla przedsiębiorstw wielonarodowych oraz administracji podatkowych”(7) (dalej Wytyczne OECD). Proces ten obejmuje wycenę – zgodną z zasadą rynkowości – rozpoznanych transakcji wewnętrznych przez:

- określenie porównywalności pomiędzy transakcjami wewnętrznymi i transakcjami niekontrolowanymi, przez bezpośrednie zastosowanie czynników porównywalności zawartych w Wytycznych OECD (cechy dóbr lub usług, okoliczności ekonomiczne i strategie biznesowe) lub przez analogię (analiza funkcjonalna, warunki umowne) w świetle szczególnych okoliczności faktycznych zakładu, oraz

- stosowanie przez analogię jednej z metod ustalania cen transferowych wskazanych w Wytycznych OECD w celu dojścia do wyliczenia rynkowego wynagrodzenia w transakcjach wewnętrznych między zakładem a innymi częściami przedsiębiorstwa, z uwzględnieniem funkcji wypełnianych przez zakład oraz aktywów i ryzyka przypisanego do zakładu i innych części przedsiębiorstwa.

W świetle zatem Wytycznych OECD, a także wynikającej z polskich przepisów zasady dokumentowania transakcji kontrolowanych o charakterze jednorodnym, podmiot rozpatrujący obowiązki dokumentacyjne powinien odpowiednio pogrupować „transakcje” czy też „przepływy” z zagranicznym zakładem (które uzna za transakcje kontrolowane z uwzględnieniem specyfiki zagranicznego zakładu) względem ich jednorodności. Następnie będzie zobligowany odnieść wartość tych transakcji jednorodnych do odpowiedniego progu, ustalonego odrębnie dla transakcji towarowych, finansowych, usługowych i innych, oraz udokumentować te spośród „transakcji” czy „przepływów” z zagranicznym zakładem, które przekroczą próg dokumentacyjny.

Wartość transakcji kontrolowanej

Mimo że przepisy nie definiują transakcji kontrolowanej o charakterze jednorodnym w kontekście zagranicznego zakładu, art. 11l ust. 1 pkt 4 updop i art. 23x ust. 1 pkt 4 updof stanowią o sposobie określenia wartości transakcji kontrolowanej w przypadku przypisania dochodu (straty) do zagranicznego zakładu. Wartość transakcji kontrolowanej odpowiada wartości przypisanych przychodów lub kosztów.

Mając na względzie tę regulację, rozstrzygnięcie, co powinno być przedmiotem dokumentacji lokalnej w przypadku relacji z zagranicznym zakładem, nie jest oczywiste. Przepis może bowiem sugerować, że jest nim – jako jedna transakcja kontrolowana – przypisanie dochodu (straty) do zagranicznego zakładu. Z kolei wartością takiej transakcji kontrolowanej jest wartość przypisanych do zakładu przychodów lub kosztów. Tymczasem, jak już o tym była mowa, lokalna dokumentacja cen transferowych powinna zostać sporządzona dla transakcji kontrolowanej o charakterze jednorodnym, a międzynarodowe wytyczne nakazują poszukiwanie poszczególnych transakcji wewnętrznych (a nie ocenę całości dochodu przypisanego do zakładu).

Stanowisko fiskusa

Organy podatkowe w wydawanych obecnie interpretacjach (zob. pisma KIS z 26.02.2021 r., 0111-KDIB2-1.4010.496.2020.1.AR, i 14.04.2022 r., 0111-KDIB2-1.4010.29.2022.1.AR) wyrażają stanowisko, że ocenie pod kątem przekroczenia progu dokumentacyjnego podlega suma przychodów lub suma kosztów wszystkich rodzajów przypisana do zakładu zagranicznego, a transakcję kontrolowaną stanowi w istocie alokacja dochodu. Za osobne transakcje kontrolowane nie można uznać procesu przypisywania poszczególnych kategorii kosztów lub przychodów, w zależności od źródła ich pochodzenia: Regulacje art. 11l i art. 11k wyraźnie wskazują, że wartością transakcji (która powinna zostać opisana w ramach dokumentacji lokalnej) jest całkowita wartość przychodów lub kosztów przypisanych do zakładu zagranicznego, a nie cząstkowe (poszczególne) wartości przychodów lub kosztów. Konsekwentnie analiza cen transferowych powinna obejmować jedną transakcję kontrolowaną, polegającą na przypisaniu dochodu do zakładu(ów) zagranicznego(ych), a nie kilka „transakcji” polegających na przypisaniu przychodów lub kosztów określonego rodzaju według źródeł ich pochodzenia.

Analogicznie stwierdził WSA w Lublinie w wyroku z 3.12.2021 r. (I SA/Lu 431/21, prawomocny): Przypisywanie dochodów do zagranicznego zakładu, którego warunki zostały ustalone lub narzucone w wyniku powiązań, jest transakcją kontrolowaną w rozumieniu art. 11a ust. 1 pkt 6 updop. Wartością tej transakcji jest wartość przypisanych przychodów lub kosztów (art. 11l ust. 1 pkt 4 updop). Jest to równocześnie cena transferowa w rozumieniu art. 11a ust. 1 pkt 1 updop.

Mając na względzie brzmienie art. 11l ust. 1 pkt 4 updop i art. 23x ust. 1 pkt 4 updof oraz sposób ich interpretacji przez organy podatkowe i WSA w przytoczonym wyroku, należy wskazać, że istnieje tylko jedna transakcja o charakterze jednorodnym – alokacja dochodu do zagranicznego zakładu (o wartości mierzonej wartością przypisanych przychodów lub kosztów).

W naszej opinii podejście takie jest jednak sprzeczne z Wytycznymi OECD oraz ogólną zasadą, że dokumentacji podlega transakcja kontrolowana o charakterze jednorodnym, a ponadto rodzi wiele problemów praktycznych przy tworzeniu lokalnej dokumentacji cen transferowych (skoro dotyczy ona całości relacji z zakładem, a nie poszczególnych „transakcji” czy też „przepływów”) oraz analiz cen transferowych (uzasadnienia „rynkowości” alokacji dochodu do zagranicznego zakładu).

Kiedy dokumentacja lokalna nie musi zawierać analizy cen transferowych

Obowiązujące regulacje – w zakresie, w jakim odnoszą się do obowiązku dokumentacyjnego za 2021 r. – przewidują sytuacje, w których podatnicy, będąc zobligowanymi do sporządzenia lokalnej dokumentacji cen transferowych, są równocześnie zwolnieni z wymogu uwzględnienia w niej jednego z najbardziej złożonych elementów, tj. analizy porównawczej lub analizy zgodności.

Pamiętać należy, że jest to opcja, z której podmiot zobowiązany do sporządzenia dokumentacji lokalnej może, ale nie musi skorzystać. Nie można bowiem wykluczyć, że zarząd jednostki, który deklaruje rynkowy charakter transakcji ujętych w dokumentacji lokalnej, w ramach oświadczenia składanego do właściwego US, będzie oczekiwał tego fakultatywnego elementu dokumentacji.

Safe harbour

W przypadku transakcji kontrolowanych:

- spełniających kryteria usług o niskiej wartości dodanej (o których mowa w art. 11f updop lub art. 23r updof) oraz

- których przedmiotem są pożyczki (spełniających kryteria wskazane w art. 11g updop lub art. 23s updof),

lokalna dokumentacja cen transferowych za 2021 r. – podobnie jak w latach ubiegłych – może nie zawierać analizy porównawczej czy analizy zgodności (art. 11q ust. 3 updop i art. 23zc ust. 3 updof).

Od 2022 r., na skutek wejścia w życie tzw. Polskiego Ładu(8), wskazane wyżej kategorie transakcji kontrolowanych zostały zwolnione z obowiązków dokumentacyjnych per se.

Dodano też kolejne wyłączenia z obowiązku załączania analizy porównawczej lub analizy zgodności do sporządzanej dokumentacji lokalnej, które mają zastosowanie do dokumentacji za rok podatkowy rozpoczynający się po 31.12.2020 r.(9)

(8) Ustawa z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105).

(9) Art. 57 ww. ustawy.

(10) Ustawa z 7.10.2022 r. wykreśliła regulacje dotyczące tzw. pośrednich transakcji rajowych (jednak nawet gdyby obowiązywały, ich dokumentacja nie musiałaby zawierać analizy porównawczej ani analizy zgodności).

Zgodnie z art. 11q ust. 3a updop i art. 23zc art. 3a updof dotyczy to transakcji:

- kontrolowanych, zawieranych przez podmioty powiązane będące mikroprzedsiębiorcą lub małym przedsiębiorcą w rozumieniu odpowiednio art. 7 ust. 1 pkt 1 i 2 Prawa przedsiębiorców (ustawa z 6.03.2018 r., tekst jedn. DzU z 2021 r. poz. 162),

- innych niż transakcje kontrolowane, o których mowa w art. 11o ust. 1 updop lub art. 23za ust. 1 updof (transakcje bezpośrednie z podmiotami z raju podatkowego(10)).

Sektor MŚP

W przypadku gdy transakcję zawiera mikro- lub mały przedsiębiorca (należy założyć brak wymogu, aby druga strona takiej transakcji miała identyczny status), jest on uprawniony do pominięcia w dokumentacji lokalnej analizy porównawczej i analizy zgodności, de facto niezależnie od tego, czy zdarzenie gospodarcze/działalnie o takim charakterze z jego udziałem będzie transakcją kontrolowaną, czy też transakcją inną niż kontrolowana z podmiotem z raju podatkowego.

Uproszczenie to ma zastosowanie do przedsiębiorcy, który w ostatnim roku podatkowym spełnił warunki określone w art. 7 ust. 1 pkt 1 albo 2 Prawa przedsiębiorców – patrz ramka (art. 11q ust. 3b updop, art. 23zc ust. 3b updof).

Definicja mikro- i małego przedsiębiorcy

Mikroprzedsiębiorca – przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

- zatrudniał średniorocznie mniej niż 10 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 mln euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 mln euro.

Mały przedsiębiorca – przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

- zatrudniał średniorocznie mniej niż 50 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 10 mln euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10 mln euro,

i który nie jest mikroprzedsiębiorcą.

Podatnik, który od lat ma status małego przedsiębiorcy w rozumieniu Prawa przedsiębiorców, zawarł w 2021 r. transakcję kontrolowaną z podmiotem, który nie ma takiego statusu ani statusu mikroprzedsiębiorcy. Czy sporządzając dokumentację lokalną dla tej transakcji, ma obowiązek załączyć do niej analizę porównawczą lub analizę zgodności?

Nie, podatnik może skorzystać z uproszczenia i nie będzie zobowiązany do załączenia ww. analizy. Taki obowiązek będzie miał jednak jego kontrahent, skoro nie spełniał w ostatnim roku podatkowym (tu 2020) warunków przewidzianych w Prawie przedsiębiorców dla mikro- lub małego przedsiębiorcy.

Podatnik, który w 2021 r. miał status małego przedsiębiorcy w rozumieniu Prawa przedsiębiorców, utracił go w 2022 r. Czy z uwagi na zmianę statusu będzie musiał załączyć analizę porównawczą lub analizę zgodności do dokumentacji sporządzanej w 2022 r. za rok 2021?

Nie, przywilej ten utraci dopiero począwszy od dokumentacji za 2022 r., w którym nastąpiła faktyczna utrata statusu małego przedsiębiorcy. W konsekwencji, sporządzając dokumentację lokalną za 2022 r., będzie musiał uwzględnić w niej ww. analizę.

Skorzystanie przez mikro- lub małego przedsiębiorcę z opcji niedołączania analizy porównawczej lub analizy zgodności do dokumentacji lokalnej sporządzonej dla transakcji kontrolowanej wymaga jednak uwzględnia dodatkowej informacji w opisie podmiotu powiązanego, zawartym w dokumentacji lokalnej. Chodzi tutaj o informację co do statusu takiego podmiotu przez wskazanie, czy w ostatnim roku podatkowym spełnił on warunki określone odpowiednio w art. 7 ust. 1 pkt 1 albo 2 Prawa przedsiębiorców. Co istotne, jeżeli przed 8.04.2022 r. podmiot spełniający wskazane wyżej warunki złożył do US oświadczenie o sporządzeniu dokumentacji cen transferowych za 2021 r., to dokumentacja taka może nie zawierać ww. informacji nt. statusu podmiotu. Oznacza to, że nie zostanie uznana za niekompletną, pomimo braku tego elementu.

Transakcje rajowe

W przypadku podmiotów innych niż mikro- lub mali przedsiębiorcy uproszenie związane z ograniczeniem elementów obligatoryjnych lokalnej dokumentacji cen transferowych może się pojawić wyłącznie w odniesieniu do transakcji (bezpośredniej) innej niż transakcja kontrolowana z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd w raju podatkowym.

W przypadku takich transakcji lokalna dokumentacja cen transferowych obejmuje również uzasadnienie gospodarcze transakcji, w szczególności opis spodziewanych korzyści ekonomicznych, w tym podatkowych. Nie jest to jednak warunek do skorzystania z możliwości niezałączenia do sporządzanej dokumentacji lokalnej analizy porównawczej lub analizy zgodności.

Fakultatywny element dokumentacji lokalnej

Biorąc pod uwagę literalne brzmienie przepisów updop i updof, mogłoby się wydawać, że uproszczenie polegające na niedołączaniu analizy porównawczej i analizy zgodności nie jest równoznaczne z możliwością pominięcia w dokumentacji lokalnej całego modułu, jakim jest analiza cen transferowych, a jedynie jego ww. części, bo tylko do tych elementów wprost referują art. 11q ust. 3a updop i art. 23zc ust. 3a updof, stanowiąc o takiej możliwości.

Przypomnijmy, że w myśl przepisów rozporządzeń MF z 21.12.2018 r. w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych (tekst jedn. DzU z 2021 r. poz. 1195) oraz w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób fizycznych (tekst jedn. DzU z 2021 r. poz. 923) w zakres analizy cen transferowych – poza opisem analizy porównawczej lub analizy zgodności – wchodzą również:

- wskazanie metody zastosowanej do weryfikacji ceny transferowej, wraz ze zwięzłym uzasadnieniem wyboru,

- wskazanie strony lub transakcji podlegającej badaniu w ramach analizy cen transferowych, jeżeli wynika to ze wskazanej metody, wraz z uzasadnieniem wyboru,

- odniesienie ceny transferowej do wyniku analizy porównawczej lub analizy zgodności, wraz z uzasadnieniem odchyleń, jeżeli wystąpiły,

- przyjęte zasady dotyczące praw wspólników lub stron umowy do udziału w zysku lub majątku oraz uczestnictwa w stratach – w przypadku umowy spółki niebędącej osobą prawną, umowy wspólnego przedsięwzięcia lub innej o podobnym charakterze(11).

(11) Punkt dodany § 1 pkt 1 lit. a rozporządzenia MF z 2.04.2022 r. zmieniającego rozporządzenie w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych (DzU poz. 778).

(12) Par. 1 pkt 2 rozporządzenia MF z 2.04.2022 r.

(13) Par. 2 pkt 1 ww. rozporządzenia.

Wątpliwości, jakie wynikają z brzmienia ustawy, rozstrzyga § 2a dodany w 2022 r. do ww. rozporządzeń. Wprost stanowi bowiem, że w przypadku transakcji wskazanych w art. 11q ust. 3a updop i art. 23zc ust. 3a updof, lokalna dokumentacja cen transferowych może nie obejmować elementów, o których mowa w § 2 pkt 3 rozporządzenia, a zatem pełnej analizy cen transferowych (nie tylko analizy porównawczej czy analizy zgodności, ale też pozostałych elementów)(12). Dotyczy to również lokalnej dokumentacji cen transferowych sporządzanej za rok podatkowy rozpoczynający się po 31.12.2020 r.(13)

Rozporządzenie nie rozstrzyga jednak tej kwestii w stosunku do transakcji objętych uproszczeniem safe harbour, być może również z tego względu, że transakcje mieszczące się w tej grupie zostały od 2022 r. objęte całkowitym zwolnieniem z obowiązku ich dokumentowania.

Informacja o cenach transferowych i oświadczenie o sporządzeniu dokumentacji lokalnej za 2021 r.

Obowiązek składania informacji o cenach transferowych (TPR), wynikający z art. 11t updop (odpowiednio art. 23zf updof), został wprowadzony od 1.01.2019 r. Rok podatkowy 2021 (dla podatników CIT niekoniecznie zgodny z rokiem kalendarzowym – tj. rozpoczęty po 31.12.2020, a przed 31.12.2021 r.) – jest zatem kolejnym (trzecim) okresem, za jaki należy raportować z wykorzystaniem specjalnego formularza.

(14) www.podatki.gov.pl/cit/e-deklaracje-cit/formularze-cit oraz www.podatki.gov.pl/pit/e-deklaracje-pit/dla-osob-prowadzacych-dzialalnosc- gospodarcza.

Podatnicy CIT wypełniają formularz TPR-C, a podatnicy PIT – TPR-P. W odniesieniu do 2021 r. właściwa będzie jego czwarta wersja, dostępna na Portalu Podatkowym (www.podatki.gov.pl w zakładce e-Deklaracje)(14). Adresatem TPR za 2021 r. jest, jak w poprzednich latach, Szef KAS. Formularz TPR-C za 2021 r. należy złożyć za pośrednictwem bramki e-Deklaracje. Podpisanie informacji TPR przez pełnomocnika jest dopuszczalne na zasadach określonych w Op – podpis może złożyć osoba, której udzielono pełnomocnictwa do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej (UPL-1).

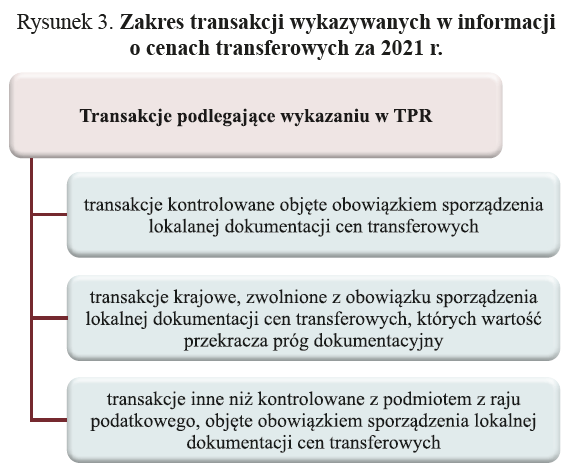

Jakie transakcje należy wykazać w TPR

W informacji o cenach transferowych należy wykazać wszystkie transakcje kontrolowane, które są objęte obowiązkiem sporządzenia lokalnej dokumentacji cen transferowych.

Ponadto ujawnieniu podlegają transakcje kontrolowane zwolnione z obowiązku sporządzenia lokalnej dokumentacji cen transferowych na podstawie art. 11n pkt 1 updop bądź art. 23z pkt 1 updof, a zatem tzw. transakcje krajowe, których wartość przekroczyła progi dokumentacyjne, korzystające z ww. zwolnienia.

Ponadto w TPR należy ująć transakcje określone w art. 11o ust. 1 updop i 23za ust. 1 updof, czyli inne niż transakcja kontrolowana, realizowane bezpośrednio z podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd w raju podatkowym (o ile wartość tych transakcji przekroczy określony w przepisach próg, obligujący do sporządzenia lokalnej dokumentacji cen transferowych).

Elementy TPR za 2021 r.

Zakres informacji, jakie należy wykazać w TPR, został określony w art. 11t ust. 2 updop i art. 23zf ust. 2 updof. Są to:

- cel złożenia informacji i okres, za jaki jest składana,

- dane identyfikacyjne podmiotu składającego informację oraz podmiotu, dla którego jest składana informacja,

- ogólne informacje finansowe podmiotu, dla którego jest składana informacja,

- informacje dotyczące podmiotów powiązanych i transakcji kontrolowanych,

- informacje dotyczące metod i cen transferowych,

- dodatkowe informacje lub wyjaśnienia dotyczące danych lub informacji, o których mowa w punktach powyżej.

Wymogi te zostały uszczegółowione w dwóch rozporządzeniach MF z 29.08.2022 r. w sprawie informacji o cenach transferowych – w zakresie podatku dochodowego od osób prawnych (DzU poz. 1934) i w zakresie podatku dochodowego od osób fizycznych (DzU poz. 1923), które weszły w życie 28.09.2022 r.

W § 6 stanowią one, że do informacji o cenach transferowych składanych za rok podatkowy rozpoczynający się odpowiednio nie później niż 31.12.2021 r. (podatnicy CIT) bądź 1.01.2021 r. (podatnicy PIT) stosuje się przepisy poprzednich rozporządzeń MF w sprawie informacji o cenach transferowych, z 21.12.2018 r. – w zakresie podatku dochodowego od osób prawnych (DzU poz. 2487 ze zm.) i w zakresie podatku dochodowego od osób fizycznych (DzU poz. 2515 ze zm.).

Oznacza to, że przy wypełnianiu TPR za 2021 r. zasadniczo wiążące są rozporządzenia, które stanowiły o sposobie wypełniania tego formularza za 2020 r.

Uproszczenia w TPR za 2021 r.

(15) Zob. odpowiednio § 6 ust. 2 i § 6 rozporządzeń MF z 29.08.2022 r. w sprawie informacji o cenach transferowych.

(16) W przypadku podatników CIT za rok podatkowy rozpoczynający się po 31.12.2020 r., jednak nie później niż 31.12.2021 r.

Pomimo odesłania do poprzednio obowiązujących przepisów wykonawczych, stanowiących instrukcję wypełniania TPR, MF założył pewne zmiany w zakresie informacji o cenach transferowych za rok 2021(15). Są one spowodowane koniecznością dostosowania formularza TPR do opisanych wcześniej zmian w updop i updof, wprowadzonych Polskim Ładem. W efekcie szczególne zasady prezentacji w TPR za 2021 r. dotyczą następujących transakcji, których wartość przekracza odpowiedni próg dokumentacyjny:

- transakcji kontrolowanych spełniających kryteria przewidziane dla uproszczonych rozwiązań (tzw. safe harbour),

- transakcji kontrolowanych zawieranych przez podmioty powiązane będące mikro- lub małym przedsiębiorcą,

- transakcji innych niż transakcje kontrolowane, zawartych bezpośrednio z podmiotem z raju podatkowego.

W odniesieniu do tych transakcji TPR za 2021 r.(16) nie musi zawierać informacji (które były wymagane w formularzu wypełnianym za 2020 r.) wymienionych w § 2 pkt 5 i 6 lit. a i b rozporządzeń MF z 21.12.2018 r., dotyczących:

1) metod i cen transferowych;

2) w przypadku transakcji kontrolowanych dotyczących udzielenia lub uzyskania finansowania, udzielenia lub uzyskania gwarancji bądź poręczenia, zarządzania płynnością i depozytu:

- rodzaju oprocentowania oraz jego wysokości,

- źródła danych wykorzystanych do analizy cen transferowych oraz wyniku tej analizy;

3) w przypadku transakcji kontrolowanych dotyczących udostępnienia lub korzystania z wartości niematerialnych:

- sposobu kalkulacji ceny transferowej oraz wysokości tej ceny,

- o źródle wykorzystanych do analizy cen transferowych oraz wyniku tej analizy.

Szczegółowy zakres wyłączeń przedstawiono w ramce.

Zmiany te mają odzwierciedlenie w formularzu TPR-C(4)/TPR-P(4). Założono dodatkową opcję wypełnienia pola o nazwie „Metoda weryfikacji ceny” przez wprowadzenie możliwości wskazania „Nie dotyczy”, co zawęża liczbę wymaganych informacji.

Dane niewymagane w informacji TPR za 2021 r. w zakresie transakcji objętych preferencją

1. Informacje dotyczące metod i cen transferowych, obejmujące (§ 2 pkt 5 rozporządzeń MF z 21.12.2018 r.):

a) metodę wybraną w celu weryfikacji ceny transferowej;

b) informacje o stosowanej cenie transferowej, obejmujące:

- wysokość ceny transferowej,

- walutę i miarę, w jakiej została wyrażona cena transferowa – jeżeli wymaga tego wybrana metoda lub specyfika transakcji kontrolowanej,

- wskaźnik rentowności wybrany w celu weryfikacji ceny transferowej – jeżeli wymaga tego wybrana metoda lub specyfika transakcji kontrolowanej;

c) informacje o analizie cen transferowych, obejmujące:

- sposób weryfikacji cen transferowych, w tym wskazanie źródła danych porównawczych oraz rodzaju dokonanego porównania,

- informacje o wyborze strony badanej, kryteriów selekcji danych porównawczych, dokonanych korekt porównywalności oraz wskaźnika rentowności zastosowanego na potrzeby analizy porównawczej – jeżeli wymaga tego wybrana metoda,

- informację o wyniku analizy cen transferowych.

2. Dodatkowe informacje lub wyjaśnienia dotyczące informacji, o których mowa w § 2 pkt 4 i 5, obejmujące informacje o dokonanych korektach cen transferowych, dokonanych kompensatach oraz wyjaśnienia dotyczące wybranych kategorii transakcji kontrolowanych, obejmujące (§ 2 pkt 6 lit. a i b rozporządzeń MF z 21.12.2018 r.):

a) w przypadku transakcji kontrolowanych dotyczących udzielenia lub uzyskania finansowania, udzielenia bądź uzyskania gwarancji lub poręczenia, zarządzania płynnością i depozytu:

- rodzaj oprocentowania oraz jego wysokość, z ew. wskazaniem użytej stopy bazowej stosowanej na międzybankowym rynku finansowym oraz marży,

- źródła danych wykorzystanych do analizy cen transferowych oraz wyniki tej analizy;

b) w przypadku transakcji kontrolowanych dotyczących udostępnienia lub korzystania z wartości niematerialnych:

- sposób kalkulacji ceny transferowej oraz wysokość tej ceny,

- źródła danych wykorzystanych do analizy cen transferowych oraz wyniki tej analizy.

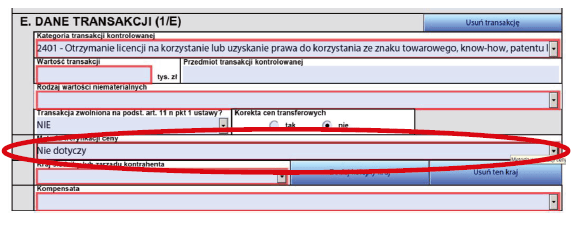

Spółka, będąca małym przedsiębiorcą, zawarła umowę licencyjną z podmiotem powiązanym. W formularzu TPR-C(4) za 2021 r. chce skorzystać z możliwości prezentacji ograniczonej liczby informacji. W polu „Metoda weryfikacji ceny” wybiera opcję „Nie dotyczy”.

W efekcie pola wymagające wypełnienia w formularzu prezentują się następująco:

Gdyby spółka nie spełniała wymogów małego przedsiębiorcy, w formularzu TPR byłaby zobligowana wybrać „Metodę weryfikacji ceny” i dostarczyć szczegółowych informacji w zakresie sposobu wyrażenia ceny oraz analizy cen transferowych.

Oświadczenie o sporządzeniu dokumentacji lokalnej za 2021 r.

Rok podatkowy, rozpoczęty po 31.12.2020 r., a przed 31.12.2021 r., jest ostatnim, za który należy złożyć oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych (o którym mowa w art. 11m updop oraz art. 23y updof) w formie odrębnego dokumentu. Nie istnieje obowiązujący wzór takiego dokumentu, ale Ministerstwo Finansów opublikowało szablon, który może być wykorzystany przez podatników(17).

(17) Wzór dostępny na stronie internetowej: www.podatki.gov.pl/ceny-transferowe/wyjasnienia/oswiadczenie-o-sporzadzeniu-lokalnej-dokumentacji-cen-transferowych.

W oświadczeniu o sporządzeniu lokalnej dokumentacji cen transferowych podmiot powiązany oświadcza, że:

- sporządził lokalną dokumentację cen transferowych,

- ceny transferowe transakcji kontrolowanych objętych lokalną dokumentacją cen transferowych są ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane.

Oświadczenie podpisuje kierownik jednostki w rozumieniu uor, podając pełnioną przez siebie funkcję, przy czym w myśl ww. przepisów updop i updof:

- oświadczenie składa i podpisuje każda z osób uprawnionych do reprezentacji – w przypadku gdy kilka osób spełnia kryteria kierownika jednostki albo nie jest możliwe określenie kierownika jednostki,

- nie jest dopuszczalne złożenie oświadczenia przez pełnomocnika.

Zgodnie jednak z art. 31z3 specustawy oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych, składane za rok podatkowy lub obrotowy bądź w momencie, w którym na całym terytorium Polski obowiązywał stan zagrożenia epidemicznego/epidemii ogłoszony w związku z COVID-19, zatem także oświadczenie za 2021 r., może podpisać:

- osoba fizyczna – w przypadku podmiotu powiązanego będącego osobą fizyczną,

- osoba upoważniona przez przedsiębiorcę zagranicznego do reprezentowania go w oddziale – w przypadku podmiotu powiązanego będącego przedsiębiorcą zagranicznym mającym oddział na terytorium Polski,

- osoba uprawniona do reprezentacji – w przypadku pozostałych podmiotów powiązanych.

Nadal nie jest przy tym dopuszczalne złożenie oświadczenia przez pełnomocnika.

Adresatem oświadczenia jest US właściwy dla podmiotu powiązanego. Należy je złożyć za pomocą środków komunikacji elektronicznej, na adres elektronicznej skrzynki podawczej US, za pośrednictwem ePUAP. Nie jest dopuszczalne składanie oświadczenia w formie papierowej.

Ministerstwo Finansów opublikowało także dokument „Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych – najczęściej zadawane pytania”(18), zawierający m.in. techniczne wskazówki co do sposobu nanoszenia podpisów i wysyłki oświadczenia.

Raportowanie Country-by-Country

Jednym z obowiązków sprawozdawczych, jaki może spoczywać na podmiotach funkcjonujących w ramach grup kapitałowych, jest raportowanie Country-by-Country (CbC). Kwestie te reguluje rozdz. V ustawy z 9.03.2017 r. o wymianie informacji podatkowych z innymi państwami (tekst jedn. DzU z 2021 r. poz. 626, dalej uwi).

Informacja o grupie podmiotów ma być w założeniu wykorzystywana na potrzeby analizy ryzyka zaniżenia dochodu do opodatkowania w obszarze cen transferowych oraz do innych analiz ekonomicznych lub statystycznych, co w praktyce jest równoznaczne z otwartym katalogiem celów, do których realizacji może być ona użyta.

Informacja o grupie podmiotów (CBC-R)

Art. 83 ust. 1 uwi nakłada wymóg przekazania Szefowi KAS informacji o grupie podmiotów (CBC-R) – w terminie 12 mies. od dnia zakończenia sprawozdawczego roku obrotowego. Jeśli rok obrotowy 2021 r. był zgodny z rokiem kalendarzowym, termin na przekazanie tej informacji upłynie 31.12.2022 r.

Obowiązek ten ciąży na jednostce dominującej (podmiocie krajowym) wchodzącej w skład grupy, a gdy w ramach grupy konsolidacja jest dokonywana na więcej niż jednym poziomie – na podmiocie sporządzającym skonsolidowane sprawozdanie na szczeblu najwyższym.

Ustawodawca dopuścił także, w razie spełnienia określonych warunków, opcję przekazywania informacji o grupie podmiotów przez inną, wyznaczoną jednostkę wchodzącą w jej skład, niezależnie od braku statusu jednostki dominującej.

Obowiązek złożenia informacji CBC-R powstaje, pod warunkiem że skonsolidowane przychody grupy w poprzednim roku obrotowym przekroczyły:

- 3 250 000 000 zł – jeżeli grupa kapitałowa sporządza skonsolidowane sprawozdanie finansowe w złotych,

- 750 mln euro lub równowartość tej kwoty – w pozostałych przypadkach.

Jeśli rok obrotowy nie obejmuje okresu 12 mies., wartości progowe przychodów określa się w wysokości 1/12 za każdy rozpoczęty miesiąc roku obrotowego.

Co ważne, wymóg przekazywania informacji o grupie podmiotów odnosi się do podmiotów, które są objęte konsolidacją metodą pełną albo proporcjonalną. W informacji CBC-R należy jednak wykazać także jednostki, które nie są objęte konsolidacją, niezależnie od wielkości czy istotności. Z raportowania wyłączone są natomiast jednostki konsolidowane metodą praw własności.

Obowiązek ten dotyczy przy tym grupy kapitałowej, w której skład wchodzą co najmniej dwie jednostki mające siedzibę lub zarząd w różnych państwach lub na różnych terytoriach albo – co istotne – w której skład wchodzi jednostka, która ma siedzibę lub zarząd w jednym państwie lub terytorium, a prowadzi działalność przez zagraniczny zakład położony w innym państwie lub na innym terytorium. Co do zasady będzie to zagraniczny zakład, dla którego jednostka dominująca, zależna lub inna jednostka podporządkowana, objęte konsolidacją lub inna jednostka nieobjęta konsolidacją z uwagi na kryterium wielkości lub istotności, sporządza samodzielne sprawozdanie finansowe dla celów sprawozdawczości finansowej, nadzorczej, podatkowej lub dla celów wewnętrznej kontroli zarządczej (art. 82 ust. 1 pkt 1 i 5 uwi).

Spółka będąca podmiotem krajowym sporządza skonsolidowane sprawozdanie (metodą pełną) dla grupy kapitałowej, w skład której wchodzi 7 spółek krajowych, bezpośrednio zależnych od spółki dominującej. Do grupy tej nie przynależą spółki mające siedzibę lub zarząd w innych państwach/terytoriach. Jedna ze spółek zależnych ma zagraniczny zakład w Niemczech, dla którego sporządzane jest sprawozdanie na potrzeby wewnętrznej kontroli zarządczej. Jeżeli skonsolidowane przychody tej grupy kapitałowej w 2020 r. przekroczyły 3 250 000 000 zł, polska spółka ma obowiązek złożyć informację CBC-R za 2021 r. w terminie do 31.12.2022 r. (zakładając, że rok obrotowy grupy kapitałowej jest zgodny z rokiem kalendarzowym).

Na podstawie składnej informacji administracja podatkowa danego kraju (ale nie tylko, bo informacje te podlegają wymianie z innymi państwami) uzyskuje m.in. dane dotyczące:

- wielkości prowadzonej działalności (aktywów, kapitału zakładowego, liczby zatrudnionych osób),

- wielkości zrealizowanych przychodów, osiąganych zysków (bądź strat), zapłaconego (i należnego) podatku,

- miejsc prowadzenia działalności oraz jej przedmiotu.

Deklarację CBC-R (w tym jej ew. korektę) należy przekazać Szefowi KAS wyłącznie w formie elektronicznej, za pośrednictwem systemu e-Deklaracje.

Powiadomienie w zakresie obowiązku przekazania informacji o grupie podmiotów (CBC-P)

Z obowiązkiem złożenia informacji o grupie podmiotów (CBC-R) wiąże się także powinność, o której mowa w art. 86 ust. 1 uwi, czyli wymóg powiadomienia Szefa KAS, że dana jednostka wchodząca w skład grupy podmiotów – z siedzibą lub zarządem na terytorium Polski albo za granicą, ale prowadząca w Polsce działalność przez zagraniczny zakład:

- jest jednostką dominującą, wyznaczoną jednostką albo inną jednostką, składającą informację o grupie podmiotów, albo

- wskazania jednostki raportującej oraz państwa lub terytorium, w którym zostanie przekazana taka informacja.

Powiadomienie CBC-P jest składane elektronicznie (przez system e-Deklaracje) w terminie 3 mies. od dnia zakończenia sprawozdawczego roku obrotowego grupy podmiotów. Za rok obrotowy 2021 (odpowiadający rokowi kalendarzowemu) powinno było zostać przekazane Szefowi KAS najpóźniej do 31.03.2022 r.

Ze wszystkich obowiązków sprawozdawczych związanych z zagadnieniem transfer pricing przekazanie CBC-P wydaje się o tyle mało dotkliwe, że – ustaliwszy uprzednio wypełnienie przesłanek dla raportowania oraz to, która jednostka w grupie jest za nie odpowiedzialna – podmiot zobowiązany zamieszcza w deklaracji, obok własnych danych, jedynie dane jednostki raportującej oraz informacje o państwie lub o terytorium, w którym zostanie przekazana informacja CBC-R. Nie zmienia to faktu, że uchybienia w tym zakresie mogą być niezwykle kosztowe, bowiem kara administracyjna może wynieść nawet do 1 mln zł.

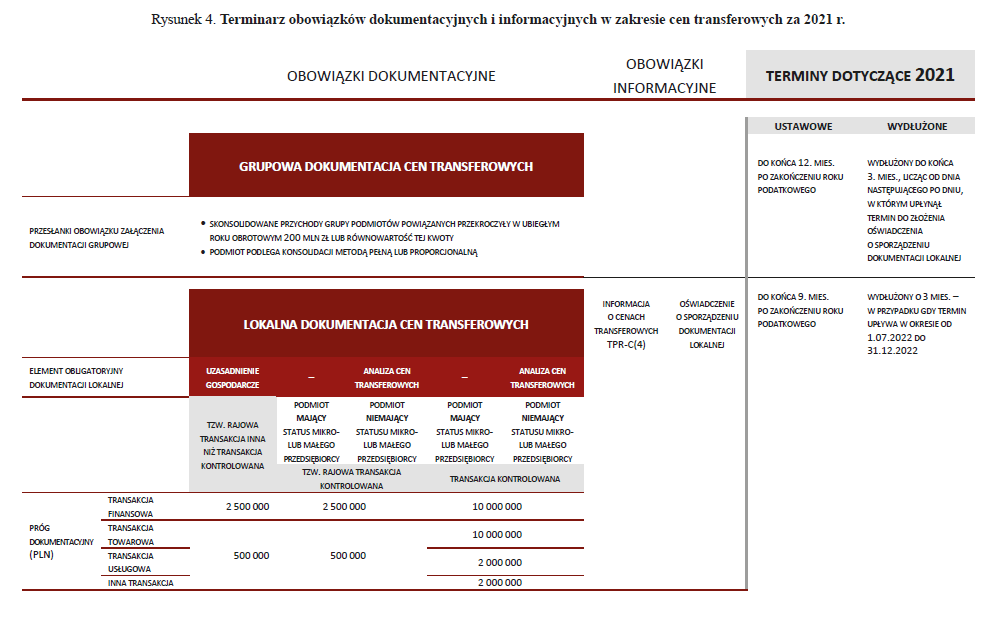

Terminarz obowiązków w zakresie cen transferowych

(19) Zmiany weszły w życie z mocą od 31.12.2021 r.

Przewidziane w updop i updof terminy na dopełnienie obowiązków w obszarze cen transferowych zostały wydłużone ustawą z 8.06.2022 r. o zmianie niektórych ustaw w celu automatyzacji załatwiania niektórych spraw przez Krajową Administrację Skarbową (DzU poz. 1301)(19). O 3 mies. wydłużono upływające w okresie od 1.07.2022 do 31.12.2022 r. terminy do złożenia:

- Szefowi KAS – informacji o cenach transferowych (TPR)

- właściwemu US – oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych.

W konsekwencji dla podatników, których rok podatkowy jest zgodny z rokiem kalendarzowym, wydłużony termin na sporządzenie lokalnej dokumentacji cen transferowych za 2021 r. oraz złożenia ww. informacji i oświadczenia upłynie 31.12.2022 r.

W przypadku skorzystania z wydłużonego terminu na złożenie oświadczenia o sporządzeniu dokumentacji lokalnej termin na dołączenie do niej grupowej dokumentacji cen transferowych również ulega wydłużeniu o 3 mies. Dla podatników z rokiem podatkowym równym kalendarzowemu upłynie on zatem 31.03.2022 r.

Na rysunku 4 przedstawiono terminarz poszczególnych obowiązków w zakresie cen transferowych, uwzględniając terminy ustawowe i ich wydłużenie w ramach tarczy antycovidowej.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Kogo dotyczą obowiązki – definicja podmiotów powiązanych

- Wywieranie znaczącego wpływu – konfiguracje

- Wywieranie znaczącego wpływu – przejawy

- Inne przypadki powiązania

- Transakcje objęte obowiązkami w zakresie cen transferowych

- Próg dokumentacyjny, wartość transakcji

- Transakcje kontrolowane nieobjęte obowiązkiem sporządzenia dokumentacji lokalnej

- Wyłączenie warunku nieponiesienia straty

- Dokumentowanie tzw. transakcji rajowych za 2021 r.

- Zmiana przepisów

- Projekty objaśnień

- Kolejna nowelizacja

- Obowiązek dokumentowania transakcji z zagranicznym zakładem

- Quasi-transakcje

- Wartość transakcji kontrolowanej

- Stanowisko fiskusa

- Kiedy dokumentacja lokalna nie musi zawierać analizy cen transferowych

- Safe harbour

- Sektor MŚP

- Transakcje rajowe

- Fakultatywny element dokumentacji lokalnej

- Informacja o cenach transferowych i oświadczenie o sporządzeniu dokumentacji lokalnej za 2021 r.

- Jakie transakcje należy wykazać w TPR

- Elementy TPR za 2021 r.

- Uproszczenia w TPR za 2021 r.

- Oświadczenie o sporządzeniu dokumentacji lokalnej za 2021 r.

- Raportowanie Country-by-Country

- Informacja o grupie podmiotów (CBC-R)

- Powiadomienie w zakresie obowiązku przekazania informacji o grupie podmiotów (CBC-P)

- Terminarz obowiązków w zakresie cen transferowych