Odroczony podatek dochodowy w świetle zaktualizowanego KSR 2

Komitet Standardów Rachunkowości 2.07.2024 r. podjął uchwałę w sprawie przyjęcia zaktualizowanego KSR 2 Podatek dochodowy[1], poświęconego ujmowaniu, wycenie oraz prezentacji należności i zobowiązań z tytułu podatku dochodowego od osób prawnych oraz aktywów i rezerw z tytułu odroczonego podatku dochodowego (dalej OPD), a także ujawnianiu informacji ich dotyczących w sprawozdaniach finansowych[2] (por. pkt 1.1 KSR 2[3]).

[1] Komunikat MF z 30.07.2024 r. w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia zaktualizowanego Krajowego Standardu Rachunkowości Nr 2 „Podatek dochodowy” (DzUrz MF poz. 81).

[2] KSR wydane przez Komitet Standardów Rachunkowości mogą być stosowane w sprawach nieuregulowanych przepisami uor (art. 10 ust. 3 uor). KSR 2, którego stosowanie jest dobrowolne, zawiera wskazówki dotyczące podatku dochodowego zgodne z uor i nie wprowadza rozwiązań, które nie są z nią zgodne.

[3] Ilekroć dalej będą powoływane określone punkty, chodzi o jednostki redakcyjne KSR 2.

[4] Polskie regulacje rachunkowości są rezultatem przede wszystkim wdrożenia unijnych dyrektyw, które powinny być stosowane przez kraje członkowskie. Dyrektywa 2013/34/UE zachowuje dość konserwatywne podejście do sprawozdawczości finansowej, co oznacza występowanie różnic w regulacjach uor w stosunku do MSSF.

Komitet Standardów Rachunkowości 2.07.2024 r. podjął uchwałę w sprawie przyjęcia zaktualizowanego KSR 2 Podatek dochodowy[1], poświęconego ujmowaniu, wycenie oraz prezentacji należności i zobowiązań z tytułu podatku dochodowego od osób prawnych oraz aktywów i rezerw z tytułu odroczonego podatku dochodowego (dalej OPD), a także ujawnianiu informacji ich dotyczących w sprawozdaniach finansowych[2] (por. pkt 1.1 KSR 2[3]).

Zaktualizowany KSR 2 ma zastosowanie po raz pierwszy do sprawozdań finansowych sporządzonych za rok obrotowy rozpoczynający się od 1.01.2025 r. Jednak możliwe jest jego wcześniejsze stosowanie.

KSR 2 zawiera rozwiązania, które co do zasady są zbieżne z MSR 12 Podatek dochodowy (por. pkt 1.4)[4]. Podkreślono w nim (pkt 1.6), że Standard ma charakter uniwersalny i nie odnosi się do przepisów podatkowych obowiązujących na konkretny dzień. Oznacza to, że np. może zawierać postanowienia dotyczące możliwych, lecz nieobowiązujących rozwiązań z zakresu ustawy o podatku dochodowym od osób prawnych. Przyczyną zawarcia tych rozwiązań w Standardzie jest zapewnienie jego kompletności, jak również uwzględnienie możliwości wprowadzenia ewentualnych zmian przepisów podatkowych w przyszłości.

Istota odroczonego podatku dochodowego

Jednostki ustalają kwotę zobowiązania z tytułu podatku dochodowego zgodnie z updop. Natomiast sposób ustalania podatku dochodowego w rachunkowości różni się od przewidzianego w przepisach podatkowych, ponieważ uor, a tym samym KSR, są oparte na zasadach odmiennych od tych obowiązujących w updop (por. rysunek).

Niwelowaniu różnic między podatkiem ustalanym na podstawie updop i podatkiem ustalanym na podstawie uor służy ustalanie aktywów i tworzenie rezerwy z tytułu OPD, na zasadach zawartych w art. 37 uor.

W tym celu w pierwszej kolejności należy ustalić wartość księgową i podatkową aktywów i zobowiązań. Jeżeli te wartości są różne, to występują różnice przejściowe, które mogą być ujemne lub dodatnie. Ujemne różnice przejściowe oznaczają zmniejszenie w przyszłości podstawy obliczenia podatku dochodowego, wskutek zdarzeń przeszłych, dodatnie – jej zwiększenie. Ujemne różnice przejściowe oraz straty podatkowe możliwe do odliczenia są podstawą (z zachowaniem zasady ostrożności) ustalenia aktywów z tytułu OPD, dodatnie zaś – utworzenia rezerwy z tytułu OPD.

Do obliczenia aktywów i rezerwy z tytułu OPD stosowane są stawki podatkowe obowiązujące w roku powstania obowiązku podatkowego, tj. w roku, w którym zrealizują się różnice przejściowe.

Uor odnosi się również do prezentacji informacji o podatku odroczonym w sprawozdaniu finansowym oraz wprowadza możliwość odstąpienia od ustalania aktywów i tworzenia rezerwy z tytułu OPD przez jednostki, które spełniają określone kryteria (art. 37 ust. 10 i 11). KSR 2 zawiera wytyczne uszczegóławiające zapisy uor, zilustrowane przykładami dotyczącymi obliczania OPD oraz jego ujęcia w księgach rachunkowych.

Odliczanie strat podatkowych

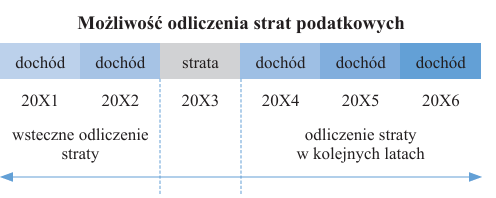

Przepisy updop zezwalają jednostkom na odliczenie straty podatkowej, poniesionej w danym roku podatkowym, od dochodu z innych lat. Można wyróżnić dwa rodzaje takiego odliczenia: odliczenie straty w kolejnych latach oraz wsteczne odliczenie straty, co ilustruje poniższy rysunek.

Możliwość odliczenia straty w kolejnych latach (carryforward) stanowi jedno ze źródeł ustalania aktywów z tytułu OPD. Jednak nie jest źródłem ujemnych różnic przejściowych, ponieważ w księgach rachunkowych nie powstają żadne aktywa lub zobowiązania. Ujmowana jest jedynie korzyść podatkowa w postaci zmniejszenia podstawy obliczenia podatku w przyszłości, tj. możliwości odliczenia straty od dochodu z tego samego źródła (art. 7 ust. 5 updop):

- w okresie 5 kolejnych lat, przy czym w żadnym z lat nie można pomniejszyć dochodu o więcej niż 50% kwoty straty, albo

- jednorazowo w jednym z najbliższych kolejno po sobie następujących 5 lat podatkowych – o kwotę nieprzekraczającą 5 mln zł, a jeżeli rozliczenie jednorazowe było niemożliwe, to nieodliczona w ten sposób kwota podlega rozliczeniu w pozostałych latach tego 5-letniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości całkowitej straty podlegającej odliczeniu.

[5] Odrębne opodatkowanie dochodów z zysków kapitałowych oraz z innych źródeł przychodów może wpływać na ograniczenie możliwości kompensowania aktywów i rezerwy z tytułu OPD (por. KSR 2, podrozdział XIII.2).

Przy ustalaniu aktywów z tytułu OPD, zarówno w związku z poniesieniem straty podatkowej, jak i występowaniem ujemnych różnic przejściowych oraz niewykorzystanych ulg podatkowych, należy kierować się zasadą ostrożności. Zgodnie z KSR 2 (pkt 7.1.4) jednostka dokonuje – w miarę potrzeb – odpisów aktualizujących wartość aktywów z tytułu OPD. Szczegółowe zasady ustalania, czy doszło do utraty wartości aktywów z tytułu OPD, określają pkt 8.3.1–8.3.11. Aby to stwierdzić, trzeba uwzględnić wpływ odrębnego opodatkowania dochodów z zysków kapitałowych i innych źródeł przychodów. Przy ocenie, czy w przyszłości zostanie osiągnięty dochód (podstawa opodatkowania), pozwalający na odliczenie strat podatkowych, należy uwzględnić wynikające z updop ograniczenia dotyczące źródła dochodu, względem którego mogą być dokonywane odliczenia. Nałożenie takich ograniczeń oznacza, że straty podatkowe są oceniane wyłącznie w połączeniu z innymi stratami podatkowymi dotyczącymi danego źródła (pkt 8.3.11)[5].

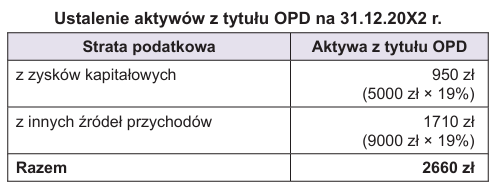

Przykład 1

Jednostka w 20X2 r. poniosła stratę podatkową z:

- zysków kapitałowych – w wysokości 5000 zł,

- innych źródeł przychodów – w wysokości 9000 zł.

Dla uproszczenia przyjęto, że nie występują w niej ujemne i dodatnie różnice przejściowe. Stan początkowy aktywów i rezerwy z tytułu OPD wynosi 0 zł. Stopa podatku dochodowego – 19%.

W każdym z następnych lat planowane jest osiągnięcie dochodu z innych źródeł przychodów w wysokości 8000 zł rocznie. Natomiast jednostka nie zamierza w przyszłości przeprowadzać transakcji mogących skutkować powstaniem dochodu z zysków kapitałowych. Dlatego aktywa z tytułu OPD związane ze stratą podatkową z zysków kapitałowych powinny zostać objęte w całości odpisem aktualizującym.

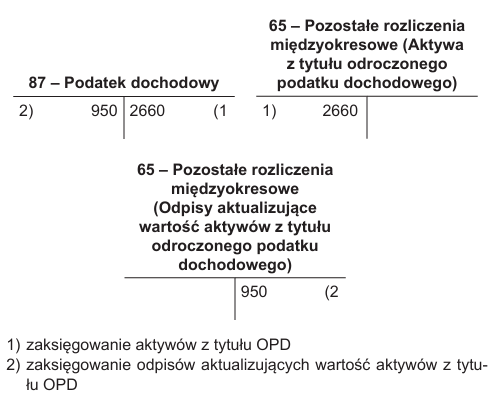

Zapis księgowy na koniec 20X2 r.:

KSR 2 (pkt 5.2.1) zakłada również drugą sytuację, czyli możliwość odliczenia straty podatkowej, poniesionej w danym roku obrotowym, od dochodu osiągniętego za poprzednie okresy – wsteczne obliczenie straty (carryback). Takie rozwiązanie obowiązywało w przepisach podatkowych w okresie pandemii.

Nie można jednak wykluczyć przyjęcia analogicznego rozwiązania (pkt 1.6).

W takiej sytuacji ujęcie należności z tytułu podatku dochodowego może nastąpić dopiero w momencie odliczenia straty podatkowej, ponieważ wówczas jest prawdopodobne, że jednostka odniesie z tego tytułu korzyści, które można wiarygodnie określić.

Podsumowując: zgodnie z KSR 2 (pkt 5.2.2) należność z tytułu podatku dochodowego, wynikająca z odliczenia straty podatkowej od dochodu za poprzednie okresy, powinna być ujmowana w okresie, w którym wystąpiła ta strata podatkowa.

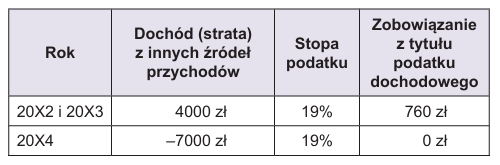

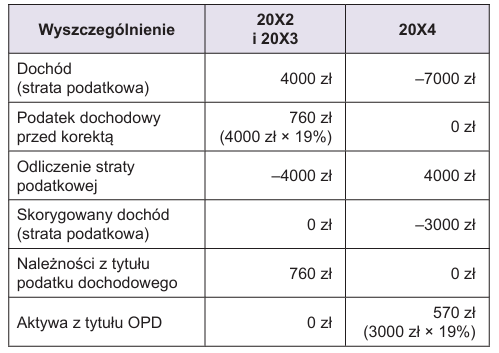

Przykład 2

Jednostka ma następujące informacje:

Jednostka poniosła w 20X4 r. stratę podatkową z innych źródeł przychodów w wysokości 7000 zł. Łączny dochód za lata 20X2 i 20X3 wyniósł 4000 zł. Okres odliczenia wstecznego wynosi 2 lata.

Oznacza to możliwość odliczenia straty podatkowej od dochodu za lata poprzednie, co ilustruje poniższe zestawienie.

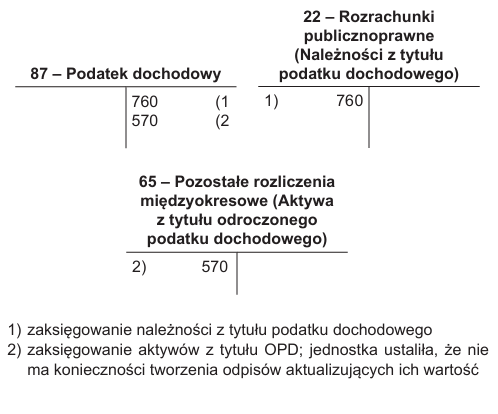

Zapis księgowy na koniec 20X4 r.:

Ulgi podatkowe

KSR 2 odnosi się do ulg podatkowych polegających na nabywaniu lub wytwarzaniu określonych aktywów, a następnie dokonaniu odliczeń od dochodu bądź podstawy opodatkowania albo uznaniu ponoszonych przez jednostkę kosztów za koszty uzyskania przychodów, rozróżniając dwie formy takich odliczeń – którym:

- towarzyszy zmniejszenie wartości podatkowej nabytych lub wytworzonych aktywów,

- nie towarzyszy zmniejszenie wartości podatkowej nabytych lub wytworzonych aktywów (tzw. premie inwestycyjne).

W pierwszym przypadku ulga przybiera formę przyspieszonych odpisów amortyzacyjnych, co oznacza powstanie dodatnich różnic przejściowych stanowiących podstawę utworzenia rezerwy z tytułu OPD (pkt 10.1).

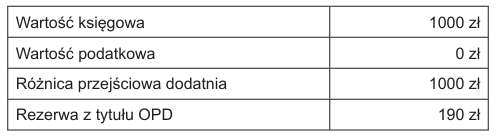

Przykład 3a

W grudniu 20X2 r. jednostka nabyła środek trwały o wartości początkowej 1000 zł. Stosownie do obowiązujących przepisów dokonała w tym roku jednorazowego odliczenia od dochodu w kwocie 1000 zł. Stopa podatku dochodowego wynosi 19%. Jednostka utraciła prawo do amortyzowania środka trwałego dla celów podatkowych, zatem odliczenie od dochodu nie stanowi premii inwestycyjnej. W związku z tym:

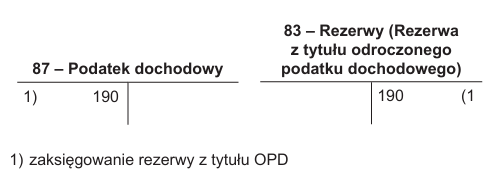

Zapis księgowy na koniec 20X2 r.:

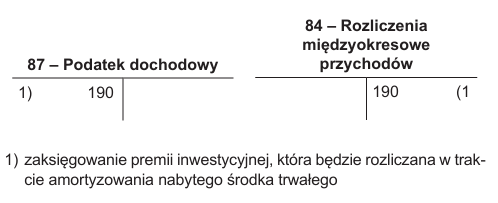

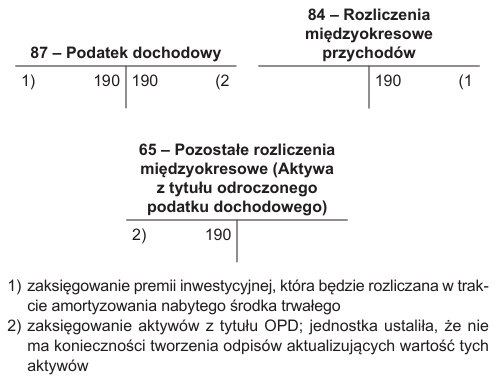

Natomiast premie inwestycyjne (w postaci kosztu uzyskania przychodów, dochodu wolnego od podatku, odliczenia od dochodu, odliczenia od podstawy opodatkowania lub odliczenia od podatku) w przypadku nabycia lub wytworzenia składnika aktywów podlegającego amortyzacji bądź gruntów zaliczonych do aktywów trwałych (z wyjątkiem wycenianych w wartości godziwej), niewiążące się ze zmniejszeniem jego wartości podatkowej, mają charakter dotacji finansujących aktywa trwałe.

Taką uzyskaną korzyść podatkową należy ująć jako rozliczenia międzyokresowe przychodów, które następnie zwiększają koszty podatku dochodowego. Natomiast same rozliczenia międzyokresowe przychodów nie stanowią podstawy do ujęcia aktywów z tytułu OPD (pkt 10.2).

Przykład 3b

W grudniu 20X2 r. jednostka nabyła środek trwały o wartości początkowej 1000 zł. Stosownie do obowiązujących przepisów uzyskała w związku z tym prawo do zwolnienia dochodów z podatku w okresie najbliższych 5 lat, w łącznej kwocie 1000 zł. Nie utraciła jednocześnie prawa do amortyzowania środka trwałego dla celów podatkowych (zaliczania odpisów amortyzacyjnych do kosztów uzyskania przychodów). Stopa podatku dochodowego wynosi 19%.

Wariant A. Jednostka skorzystała z wykazania dochodów wolnych od podatku w 20X2 r. (bieżący podatek dochodowy został obniżony o 190 zł w 20X2 r.).

Zapis księgowy na koniec 20X2 r.:

Wariant B. Jednostka nie skorzystała z wykazania dochodów wolnych od podatku w 20X2 r. (bieżący podatek dochodowy nie został obniżony o 190 zł w 20X2 r.).

Zapis księgowy na koniec 20X2 r.:

Mogą również wystąpić ulgi podatkowe, którym nie towarzyszy nabywanie lub wytwarzanie określonych aktywów. Tego typu ulgi można przenosić na kolejne lata podatkowe, w przypadku gdy jednostka poniosła w danym roku podatkowym stratę lub wielkość dochodu jest niższa od kwoty przysługujących odliczeń.

Jeżeli jednostka nie dokonała odliczenia od dochodu w danym roku, należy ustalić aktywa z tytułu OPD wyrażające przyszłe korzyści podatkowe w postaci możliwości obniżenia zobowiązania z tytułu podatku dochodowego. Jeśli jednak jednostka przewiduje, że w przyszłości nie zostanie osiągnięty wystarczający dochód pozwalający na odliczenie, to trzeba dokonać odpowiedniego odpisu aktualizującego wartość tych aktywów.

Przykład 4

Jednostka poniosła w 20X2 r. koszty związane z udziałem w zagranicznych targach. Celem było zaprezentowanie nowego produktu i zdobycie nowych klientów w kraju, w którym dotychczas nie oferowała swoich produktów. Dodatkowo poniosła koszty wypromowania produktu w nowym kraju zbytu. Łączna kwota wydatków w 20X2 r. wyniosła 100 zł. W 20X2 r. jednostka uzyskała prawo do dodatkowego odliczenia ww. kosztów w ramach tzw. ulgi na ekspansję (ma więc możliwość dwukrotnego pomniejszenia o nie kosztów uzyskania przychodów – raz w postaci kosztu uzyskania przychodów i drugi raz w ramach ulgi na ekspansję).

W przypadku poniesienia w tym roku straty lub osiągnięcia dochodu niższego od kwoty odliczeń, odliczenia kwoty ulgi – odpowiednio w całej kwocie lub w pozostałej części – jednostka może dokonać w kolejnych 6 latach podatkowych. Stopa podatku dochodowego wynosi 19%.

Ze względu na to, że nie jest spełniona definicja premii inwestycyjnej, skutki uzyskania prawa do odliczeń nie są ujmowane jako rozliczenia międzyokresowe przychodów.

Wariant A. Jeżeli jednostka osiąga dochód, odliczenie w kwocie 100 zł powoduje zmniejszenie kosztów podatku dochodowego i zobowiązania z tytułu podatku dochodowego w kwocie 19 zł.

Wariant B. Jeśli jednostka nie osiągnie dochodu do opodatkowania, ujmuje aktywa z tytułu OPD w kwocie 19 zł, co powoduje zmniejszenie kosztów podatku dochodowego. Następnie przeprowadza test na utratę wartości aktywów z tytułu OPD (brak możliwości odliczenia stanowi przesłankę wskazującą na utratę wartości). W przypadku utraty wartości aktywów z tytułu OPD, jednostka ujmuje odpisy aktualizujące wartość aktywów z tytułu OPD i koszty podatku dochodowego.

Estoński CIT

[6] Opodatkowaniu ryczałtem podlegają także m.in. ukryte zyski i wydatki niezwiązane z działalnością gospodarczą.

Ryczałt od dochodów spółek (tzw. estoński CIT) uregulowano w rozdz. 6b updop. Przedmiotem opodatkowania jest m.in. dochód z tytułu (art. 28m ust. 1 pkt 1 updop)[6]:

- podzielonego zysku, tj. zysk netto wypracowany w okresie opodatkowania ryczałtem w części, w jakiej został przeznaczony do wypłaty udziałowcom, akcjonariuszom albo wspólnikom, lub

- zysku przeznaczonego na pokrycie strat, tj. zysk netto wypracowany w okresie opodatkowania ryczałtem w części, w jakiej został przeznaczony na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem.

Podstawę opodatkowania ryczałtem stanowi suma dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat ustalona w roku podatkowym, w którym podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto (art. 28n ust. 1 pkt 1 updop). Opodatkowanie jest zatem odroczone do momentu przekazania zysku właścicielom jednostki. Natomiast dopóki zysk pozostaje w jednostce jako tzw. zyski zatrzymane, dopóty podatek nie występuje. Opodatkowaniu ryczałtem podlegają wyłącznie zyski wypracowane w okresie tego opodatkowania (również przeznaczone na pokrycie strat poniesionych przed tym okresem).

Zgodnie z KSR 2 (pkt 5.3.3) zarówno zobowiązanie z tytułu podatku dochodowego, jak i koszt z tytułu podatku dochodowego są ujmowane w księgach rachunkowych w momencie podjęcia przez odpowiedni organ decyzji o wypłacie dywidendy lub zaliczki na poczet przewidywanej dywidendy, a także o pokryciu strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem. Oznacza to, że zobowiązanie z tytułu podatku dochodowego oraz koszt z tytułu podatku dochodowego w jednostkach opodatkowanych ryczałtem nie są ujmowane w roku, w którym wypracowano zysk podlegający podziałowi, lecz w latach, w których podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto. Jednostka powinna jednak ujawnić stosowne informacje w dodatkowych informacjach i objaśnieniach.

Zgodnie z updop opodatkowaniu ryczałtem podlega zysk netto ustalony zgodnie z przepisami o rachunkowości. Dochód jest zatem tożsamy z wynikiem finansowym netto wypłacanym w postaci dywidendy właścicielom. W przypadku jednostki opodatkowanej ryczałtem nie ma rozróżnienia dochodu oraz zysku/straty, nie rozróżnia się również przychodów i kosztów księgowych oraz podatkowych. Potwierdza to updop, zgodnie z którą:

[7] A także podstawy opodatkowania i wysokości należnego podatku oraz w kapitale własnym – kwoty zysków niepodzielonych i kwoty zysków podzielonych odniesione na kapitały, wypracowanych w latach opodatkowania ryczałtem, oraz kwoty niepokrytych strat poniesionych w latach opodatkowania ryczałtem.

- jednostka opodatkowana ryczałtem jest obowiązana do prowadzenia ksiąg rachunkowych oraz sporządzania sprawozdań finansowych na podstawie przepisów o rachunkowości w sposób zapewniający prawidłowe określenie wysokości zysku/straty netto[7] (art. 28d ust. 1),

- wynik finansowy netto oznacza wynik finansowy netto ustalany na podstawie przepisów o rachunkowości, natomiast zysk/strata netto – zysk/stratę netto ustalane na podstawie przepisów o rachunkowości (art. 28c ust. 3 i 4).

W jednostce opodatkowanej ryczałtem nie występują zatem różnice przejściowe między wartością księgową aktywów i pasywów a ich wartością podatkową (pkt 5.3.2 KSR 2). Nie występują również straty podatkowe możliwe do odliczenia w przyszłości, dlatego taka jednostka nie ustala aktywów i nie tworzy rezerwy z tytułu OPD (pkt 5.3.1 KSR 2).

Zastosowanie KSR 2 w razie zmiany statusu podatkowego

KSR 2 (rozdz. XVI) uregulował podejście do ustalania aktywów i tworzenia rezerwy z tytułu OPD w przypadku zmiany statusu podatkowego, która może nastąpić:

- na podstawie przepisów podatkowych (zmianą taką było np. objęcie spółek komandytowych updop),

- na skutek wyboru jednostki (np. przejście na ryczałt od dochodów spółek).

W pierwszym przypadku spółka niebędąca podatnikiem CIT staje się nim. W drugim – jednostka będąca dotychczas podatnikiem CIT nie przestaje nim być, ale zmienia formę opodatkowania. W KSR 2 (pkt 16.4) przyjęto podejście, zgodnie z którym skutki wyceny aktywów i rezerwy z tytułu OPD związane ze zmianą statusu podatkowego są ujmowane w rachunku zysków i strat jako podatek dochodowy, w okresie, w którym ta zmiana stała się nieodwołalna.

Szczególnym problemem związanym ze zmianą statusu podatkowego jest konieczność sporządzenia tzw. korekty wstępnej, która stanowi jeden z warunków rozpoczęcia opodatkowania ryczałtem od dochodów spółek. Zgodnie z art. 7aa ust. 1 updop jednostka, która wybrała estoński CIT, jest obowiązana na ostatni dzień roku podatkowego poprzedzającego pierwszy rok takiego opodatkowania sporządzić informację o przychodach i kosztach, które wynikają z ich odmiennej klasyfikacji w updop oraz przepisach o rachunkowości. Efektem takiej korekty jest ustalenie:

- przychodów, tj.:

- przychodów ujętych dotychczas w wyniku finansowym netto, ale niezaliczonych do przychodów podatkowych,

- kosztów uzyskania przychodów, które dotychczas nie zostały uwzględnione w wyniku finansowym netto;

- kosztów, tj.:

- przychodów podatkowych, które dotychczas nie zostały uwzględnione w wyniku finansowym netto,

- kosztów ujętych dotychczas w wyniku finansowym netto, ale niezaliczonych do kosztów uzyskania przychodów.

Przychody i koszty składające się na korektę wstępną powinny odpowiadać różnicom przejściowym istniejącym na dzień poprzedzający opodatkowanie ryczałtem. Korekty dotyczące przychodów powinny być spójne z dodatnimi różnicami przejściowymi, natomiast korekty dotyczące kosztów – z ujemnymi.

Dzięki korekcie wstępnej następuje wyeliminowanie podwójnego opodatkowania (odliczenia) tych samych przychodów/kosztów oraz możliwości nieuwzględnienia w rozliczeniu podatkowym określonych przychodów/kosztów, a tym samym następuje ujednolicenie rozliczeń podatkowych i księgowych. Z perspektywy podatku odroczonego na dzień przejścia na ryczałt od dochodów spółek nie występują różnice przejściowe między wartością księgową aktywów i zobowiązań a ich wartością podatkową.

Zgodnie z art. 7aa ust. 5 updop jednostka dokonuje zapłaty podatku należnego objętego ryczałtem, z końcem pierwszego miesiąca następującego po ostatnim roku opodatkowania. Jeśli jednak stosowała to opodatkowanie nieprzerwanie przez okres dłuższy niż 4 lata podatkowe, zobowiązanie podatkowe wygasa w całości. W myśl KSR 2 (pkt 5.3.4), jeżeli jest uzasadnione, że jednostka w omawianej sytuacji spełni warunki, to nie ujmuje zobowiązania z tytułu podatku dochodowego, a ujawnia tę informację – do czasu wygaśnięcia zobowiązania – jako zobowiązanie warunkowe (prawdopodobieństwo zapłaty tego podatku jest znikome szczególnie na moment przejścia na ryczałt od dochodów spółek; przyjęcie innego założenia byłoby raczej pozbawione sensu). Natomiast takie zobowiązanie (i koszt podatku dochodowego) może zostać ujęte w trakcie opodatkowania ryczałtem w przypadku pojawienia się ryzyka zaprzestania opodatkowania ryczałtem przed upływem 4 lat.

Porównanie z MSR 12

KSR 2 jest zasadniczo zgodny z MSR 12 (por. pkt 1.4). Przede wszystkim przedstawia typowe rozwiązania wynikające z polskiego prawa podatkowego, wpływające na OPD; w szczególności odnosi się do sposobu ujęcia i rozliczenia premii inwestycyjnych. Podobnie jak MSR 12, nakazuje tworzenie rezerwy z tytułu OPD od wszystkich dodatnich różnic przejściowych, z pewnymi wyjątkami (por. pkt 7.1.2). Natomiast aktywa z tytułu OPD trzeba – w myśl KSR 2 – ustalić w związku z wszystkimi ujemnymi różnicami przejściowymi, stratami podatkowymi możliwymi do odliczenia w przyszłości oraz niewykorzystanymi ulgami podatkowymi, z pewnymi wyjątkami (por. pkt 7.1.4). Jednocześnie – w miarę potrzeb – należy dokonać odpisów aktualizujących wartość tych aktywów. MSR 12 zakłada zaś ujmowanie aktywów z tytułu OPD tylko do wysokości, do której jest prawdopodobne, że osiągnięty zostanie dochód do opodatkowania, który pozwoli na potrącenie ujemnych różnic przejściowych.

[8] Celem filaru II jest wyrównanie zasad opodatkowania największych korporacji poprzez globalny podatek minimalny w wysokości 15%.

Warto również zwrócić uwagę na zmianę, którą wprowadzono do MSR 12 – jednostka, w drodze wyjątku, nie ujmuje aktywów i zobowiązań z tytułu OPD związanych z podatkami dochodowymi, wynikających z wdrożenia zasad modelowych filaru II[8], ani nie ujawnia informacji nt. tych aktywów i zobowiązań. Jednocześnie jednostka ujawnia, że zastosowała wyjątek dopuszczający nieujmowanie aktywów i zobowiązań z tytułu OPD związanych z podatkami dochodowymi filaru II oraz nieujawnianie informacji nt. tych aktywów i zobowiązań. Natomiast jednostka ujawnia:

- oddzielnie swoje bieżące obciążenie podatkowe (przychód podatkowy) związane z podatkami dochodowym filaru II lub

- znane bądź możliwe do racjonalnego oszacowania informacje, które pomagają użytkownikom sprawozdań finansowych zrozumieć ekspozycję jednostki z tytułu podatków dochodowych filaru II, wynikających z tych przepisów, w okresach gdy przepisy wdrażające filar II były już prawomocnie lub faktycznie uchwalone, ale jeszcze nie weszły w życie.

Podsumowanie

Podatek dochodowy jest uważany za jedno z najtrudniejszych zagadnień rachunkowości finansowej, ponieważ ujmowanie oraz wycena należności i zobowiązań (aktywów i rezerwy) z tytułu OPD wymaga znajomości skomplikowanych i często niejednoznacznych przepisów podatkowych. Ułatwienie w tym zakresie stanowi KSR 2, którego celem jest określenie – w dostosowaniu do uor – zasad ujmowania, wyceny oraz prezentacji należności i zobowiązań (aktywów i rezerw) z tytułu OPD, a także zasad ujawniania informacji ich dotyczących w sprawozdaniach finansowych. Jego zaletą jest bardziej szczegółowe unormowanie niektórych zagadnień w stosunku do MSR 12, dzięki uwzględnieniu rozwiązań wynikających z polskiego prawa podatkowego.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych