Obowiązki związane z zfśs na przełomie roku

Niewykonywanie obowiązków wynikających z ustawy o zfśs jest sankcjonowane. Dotyczy to również tych obowiązków, które muszą być zrealizowane pod koniec jednego roku i na początku kolejnego. Pracodawcy grozi więc grzywna od 20 do 5000 zł (art. 12a ust. 1 ustawy o zfśs w zw. z art. 24 § 1 ustawy z 20.05.1971 r. Kodeks wykroczeń, tekst jedn. DzU z 2022 r. poz. 2151) za:

- niewykonanie minimum jednego przeglądu danych osobowych w 2022 r. i nieusunięcie zbędnych danych,

Niewykonywanie obowiązków wynikających z ustawy o zfśs jest sankcjonowane. Dotyczy to również tych obowiązków, które muszą być zrealizowane pod koniec jednego roku i na początku kolejnego. Pracodawcy grozi więc grzywna od 20 do 5000 zł (art. 12a ust. 1 ustawy o zfśs w zw. z art. 24 § 1 ustawy z 20.05.1971 r. Kodeks wykroczeń, tekst jedn. DzU z 2022 r. poz. 2151) za:

- niewykonanie minimum jednego przeglądu danych osobowych w 2022 r. i nieusunięcie zbędnych danych,

- niedokonanie korekty odpisów i zwiększeń za 2022 r.,

- niepoinformowanie o rezygnacji z tworzenia lub z zawieszenia (na czas określony lub nieokreślony) zfśs w 2023 r. w ustawowym terminie,

- zaniżanie odpisów podstawowych i fakultatywnych lub ich nieterminowe wpłaty na rachunek zfśs w 2023 r.

Pracodawca może uniknąć kary w niektórych z tych przypadków, jeżeli skorzystał/skorzysta z art. 15ge ustawy z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2021 r. poz. 2095, dalej specustawa). Przepis ten pozwala zawiesić niektóre obowiązki z ustawy o zfśs.

Przegląd danych

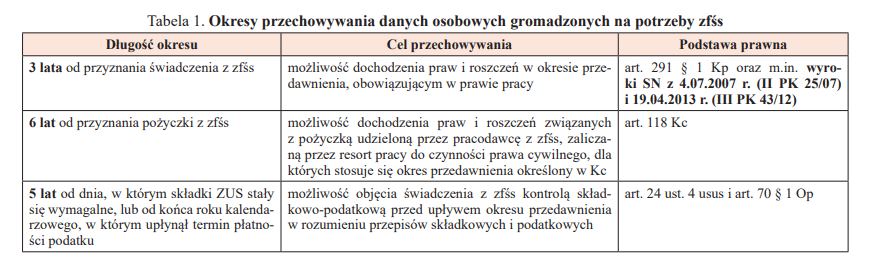

Pracodawca ma prawo przetwarzać dane uprawnionych osób przez okres niezbędny do przyznania i określenia wysokości usługi, świadczenia lub dopłaty z zfśs (dalej świadczenia z zfśs), a także do dochodzenia praw albo roszczeń (art. 8 ust. 1c ustawy o zfśs). Żeby ustalić, czy nadal są potrzebne (niezbędne), musi dokonać ich przeglądu przynajmniej raz w roku kalendarzowym (art. 8 ust. 1d ustawy o zfśs). Sam decyduje, kiedy przeprowadzi przegląd. W tym roku musi go wykonać najpóźniej do 31 grudnia.

Przegląd powinien objąć całą dokumentację zfśs. W jego wyniku pracodawca usuwa te dane osobowe:

- które stały się zbędne, bo świadczenie z zfśs zostało już przyznane,

- dla których upłynął okres przechowywania, wynikający z możliwości dochodzenia praw i roszczeń lub kontroli podatkowo-składkowej (patrz tabela 1).

Korekta odpisów

Pracodawcy, którzy prowadzili w 2022 r. zfśs i naliczyli odpisy na podstawie przeciętnej planowanej w tym roku liczby pracowników (w pełnym i niepełnym wymiarze czasu pracy, po przeliczeniu na pełne etaty), muszą je skorygować do 31.12.2022 r. Procedura obejmuje cztery kroki, zgodnie z rozporządzeniem MPiPS z 9.03.2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43 poz. 349).

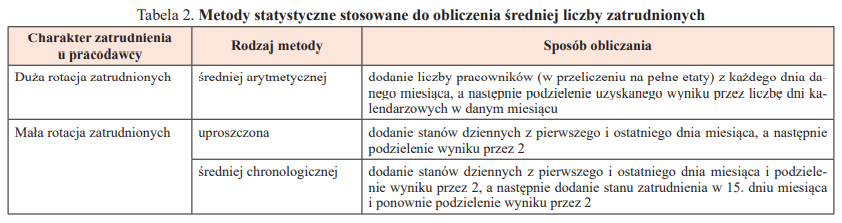

Krok 1. Ustalenie przeciętnej liczby zatrudnionych w poszczególnych miesiącach

Do obliczania liczby zatrudnionych w poszczególnych miesiącach 2022 r. stosuje się metody statystyczne, bo przepisy o zfśs nie zawierają żadnych rozwiązań w tym zakresie. Wybór jednej z nich zależy od rotacji pracowników u danego pracodawcy (patrz tabela 2).

W każdej metodzie pracodawca uwzględnia w wyliczeniach pracowników (osoby w stosunkach pracy w rozumieniu art. 2 Kp), bez względu na to, czy są zatrudnieni na cały etat, czy na część etatu. Wyklucza natomiast:

- pracowników młodocianych, mimo naliczania na nich odpisów podstawowych,

- emerytów i rencistów – byłych pracowników, mimo ich statusu osób uprawnionych do świadczeń z zfśs i możliwości naliczania odpisów fakultatywnych,

- osoby na umowach cywilnoprawnych (np. umowa zlecenia lub o dzieło).

Krok 2. Ustalenie faktycznej średniej liczby zatrudnionych w 2022 r.

Rzeczywistą przeciętną liczbę pracowników w 2022 r. pracodawca uzyska, sumując średnie liczby zatrudnionych w poszczególnych miesiącach, a następnie dzieląc wynik przez 12. Nie ma przy tym znaczenia, czy prowadził zfśs przez cały 2022 r., czy tylko przez jego część.

Krok 3. Korekta odpisów i zwiększeń

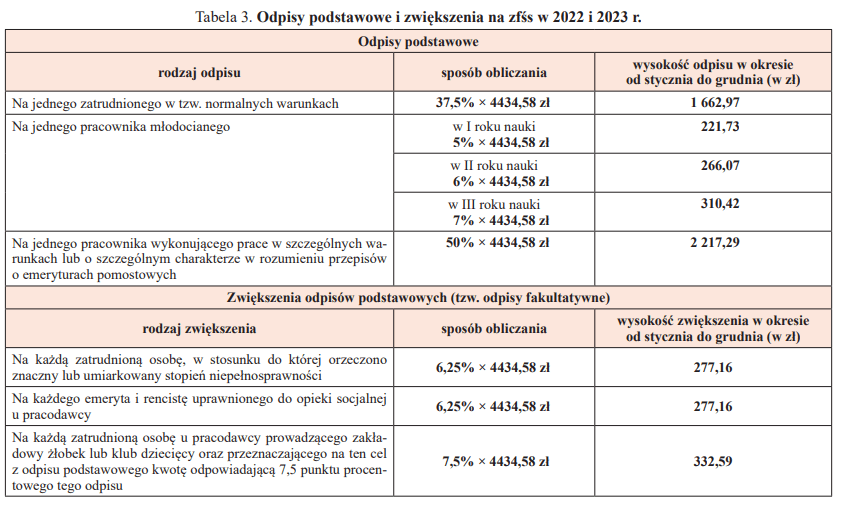

Pracodawca przelicza odpisy podstawowe adekwatnie do rzeczywistej średniej liczby zatrudnionych, osobno dla:

- zatrudnionych w tzw. normalnych warunkach – według stawki 1662,97 zł,

- zatrudnionych w szczególnie uciążliwych warunkach – według stawki 2217,29 zł,

- pracowników młodocianych – według stawki 221,73 zł w I roku nauki, 266,07 zł w II roku, 310,42 zł w III roku.

Jeśli pracodawca stosuje zwiększenia (tzw. odpisy fakultatywne), nalicza je również odrębnie na: emerytów i rencistów, a także pracowników ze znaczną lub z umiarkowaną niepełnosprawnością. Dla obu grup stawka ustawowa wynosi 277,16 zł. Natomiast 332,59 zł to kwota odpisu fakultatywnego na każdą zatrudnioną osobę u pracodawcy prowadzącego zakładowy żłobek lub klub dziecięcy oraz przeznaczającego na ten cel z odpisu podstawowego kwotę odpowiadającą 7,5 punktu procentowego tego odpisu.

Krok 4. Działania końcowe

Sumę przeliczonych odpisów i zwiększeń pracodawca musi porównać z sumą wpłat dokonanych do 31.05.2022 i 30.09.2022 r. Niedopłatę przekazuje na rachunek zfśs, a nadpłatę wycofuje z tego rachunku lub zmniejsza o nią wartość odpisów za 2023 r.

Rezygnacja z funduszu

Mały pracodawca, czyli nieobjęty układem zborowym pracy ani niemający obowiązku wprowadzenia regulaminu wynagradzania, może w ogóle zrezygnować z tworzenia zfśs albo go zawiesić (na czas określony lub nieokreślony) na podstawie art. 3 ust. 3a ustawy o zfśs. Wystarczy, że do 31.01.2023 r. poinformuje pracowników o swojej decyzji w sposób u niego przyjęty (np. przez umieszczenie informacji na tablicy ogłoszeń lub w intranecie albo przez rozesłanie jej e-mailem). Jeżeli nie przekaże informacji w tym terminie, popełni wykroczenie, lecz nie będzie musiał wznawiać działalności zfśs (m.in. wyrok NSA z 1.03.2007 r., I OSK 814/06).

Pracodawca objęty układem zborowym pracy lub zobowiązany do posiadania regulaminu wynagradzania może podjąć powyższą decyzję w dowolnym czasie, zachowując tryb przewidziany w art. 4 ustawy o zfśs. Wolno mu także, podobnie jak małym pracodawcom, zdecydować o zawieszeniu zfśs na mocy art. 15ge ust. 1 i 2 specustawy. Zastosowanie tej ścieżki wymaga:

- odnotowania spadku obrotów gospodarczych (w rozumieniu art. 15g ust. 9 specustawy) lub istotnego wzrostu obciążenia funduszu wynagrodzeń (w rozumieniu art. 15gb ust. 2 specustawy),

- podjęcia decyzji w okresie stanu zagrożenia epidemicznego/epidemii i nie dłużej niż na czas jego obowiązywania,

- uzyskania porozumienia z organizacjami związkowymi, jeśli działają u pracodawcy.

Przyszłoroczne odpisy

W roku 2023 wartość odpisów podstawowych na zfśs oraz ich zwiększeń pozostanie na poziomie z 2022 r. (patrz tabela 3). Podstawą ich obliczania ma być nadal przeciętne wynagrodzenie miesięczne w gospodarce narodowej w II półroczu 2019 r., czyli 4434,58 zł (art. 5l ustawy o zfśs dodawany przez tzw. ustawę okołobudżetową na rok 2023, która w chwili przygotowywania tego materiału czekała na podpis Prezydenta).

Co najmniej 75% kwoty odpisów ustalonych na podstawie przeciętnej planowanej w 2023 r. liczby pracowników pracodawca musi wpłacić na rachunek zfśs do 31.05.2023 r., a pozostałą sumę do 30.09.2023 r., jeżeli będzie prowadził zfśs w przyszłym roku. Pracodawca może zawiesić obowiązek dokonywania odpisu podstawowego w okresie stanu zagrożenia epidemicznego/epidemii lub obniżyć stosowany u niego wyższy odpis do wysokości ustawowej, jeśli spełnia warunki określone w art. 15ge ust. 1 pkt 2 i ust. 3 specustawy.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych