Obowiązki członka zarządu w przypadku niewypłacalności spółki z o.o.

Wydarzenia polityczno-ekonomiczne XXI w. (światowy kryzys finansowy w latach 2008–2011, opuszczenie UE przez Wielką Brytanię, pandemia COVID-19, napaść Rosji na Ukrainę, wojna w Izraelu) miały i nadal mają wpływ na światową i polską gospodarkę oraz kondycję finansową polskich przedsiębiorstw. W konsekwencji sytuacji kryzysowych coraz więcej przedsiębiorców jest narażonych na wystąpienie niewypłacalności oraz wszczęcie postępowania upadłościowego, którego procedurę reguluje ustawa z 28.02.2003 r. – Prawo upadłościowe (tekst jedn. DzU z 2022 r. poz. 1520, dalej Pu). Jej przepisy dotyczą przedsiębiorców w rozumieniu Kc, w tym spółek z o.o., także tych nieprowadzących działalności gospodarczej (art. 5 ust. 1 i 2 pkt 1 Pu).

Trzeba podkreślić, że postępowanie w sprawie wniosku o ogłoszenie upadłości służy ocenie wystąpienia stanu niewypłacalności spółki, natomiast właściwe postępowanie upadłościowe ma na celu likwidację przedsiębiorstwa oraz zaspokojenie wierzycieli w jak największym stopniu.

Wydarzenia polityczno-ekonomiczne XXI w. (światowy kryzys finansowy w latach 2008–2011, opuszczenie UE przez Wielką Brytanię, pandemia COVID-19, napaść Rosji na Ukrainę, wojna w Izraelu) miały i nadal mają wpływ na światową i polską gospodarkę oraz kondycję finansową polskich przedsiębiorstw. W konsekwencji sytuacji kryzysowych coraz więcej przedsiębiorców jest narażonych na wystąpienie niewypłacalności oraz wszczęcie postępowania upadłościowego, którego procedurę reguluje ustawa z 28.02.2003 r. – Prawo upadłościowe (tekst jedn. DzU z 2022 r. poz. 1520, dalej Pu). Jej przepisy dotyczą przedsiębiorców w rozumieniu Kc, w tym spółek z o.o., także tych nieprowadzących działalności gospodarczej (art. 5 ust. 1 i 2 pkt 1 Pu).

Trzeba podkreślić, że postępowanie w sprawie wniosku o ogłoszenie upadłości służy ocenie wystąpienia stanu niewypłacalności spółki, natomiast właściwe postępowanie upadłościowe ma na celu likwidację przedsiębiorstwa oraz zaspokojenie wierzycieli w jak największym stopniu.

[1] Inaczej jest w przypadku postępowania restrukturyzacyjnego, prowadzonego na podstawie ustawy z 15.05.2015 r. – Prawo restrukturyzacyjne (tekst jedn. DzU z 2022 r. poz. 2309), które ma na celu uniknięcie konieczności ogłoszenia upadłości. Dłużnik zawierający układ z wierzycielami zyskuje możliwość restrukturyzacji swojego zadłużenia.

Zgodnie z art. 2 ust. 1 Pu postępowanie upadłościowe należy prowadzić tak, aby roszczenia wierzycieli mogły zostać zaspokojone w jak najwyższym stopniu, a jeśli racjonalne względy na to pozwolą – dotychczasowe przedsiębiorstwo dłużnika zostało zachowane. Takie postępowanie dąży więc do tego, aby obie strony stosunku zobowiązaniowego (dłużnik i wierzyciel) były zadowolone z finalnego rezultatu. W praktyce jednak postępowanie upadłościowe przyznaje prymat interesowi wierzycieli, marginalizując interes przedsiębiorcy, czyli nie zapewnia dalszego prowadzenia przez niego działalności[1].

Obowiązek złożenia wniosku o ogłoszenie upadłości

Zarząd spółki z o.o. to organ, którego obowiązkiem jest prowadzenie spraw spółki oraz jej reprezentacja w obrocie gospodarczym (art. 201 § 1 Ksh). Do zadań członków zarządu należy w szczególności bieżąca kontrola stanu finansowego spółki. Mają oni nieograniczony dostęp do ksiąg rachunkowych spółki, a dzięki temu wiedzę pozwalającą na obiektywną ocenę jej sytuacji. To właśnie zarząd, po zasięgnięciu wiedzy o stanie finansowym spółki, jest właściwy do zgłoszenia wniosku o ogłoszenie upadłości.

W myśl art. 20 ust. 2 pkt 2 Pu, jeżeli dłużnikiem jest osoba prawna (…), obowiązek, o którym mowa w ust. 1, spoczywa na każdym, kto na podstawie ustawy, umowy spółki lub statutu ma prawo do prowadzenia spraw dłużnika i do jego reprezentowania, samodzielnie lub łącznie z innymi osobami. Obowiązek złożenia wniosku do sądu upadłościowego o wszczęcie postępowania w przedmiocie ogłoszenia upadłości w przypadku niewypłacalności spółki z o.o. (dłużnika) ciąży więc na członkach jej zarządu (wyrok NSA z 5.03.2014 r., I FSK 562/13).

[2] K. Oplustil, Obowiązek złożenia wniosku o ogłoszenie upadłości oraz odpowiedzialność za jego niezłożenie w świetle znowelizowanego prawa upadłościowego (cz. I), „Przegląd Prawa Handlowego” 2016, nr 2, s. 5–11.

[3] Tamże.

Jak wskazuje się w piśmiennictwie, art. 20 ust. 2 Pu nakłada ten obowiązek (…), a zarazem przyznaje skorelowane z nim uprawnienie do samodzielnego („jednoosobowego”) złożenia wniosku (…) osobom, którym przysługuje jednocześnie (kumulatywnie) prawo do reprezentowania dłużnika i do prowadzenia jego spraw. Dla istnienia obowiązku, a zarazem uprawnienia do samodzielnego złożenia wniosku o ogłoszenie upadłości, bez znaczenia jest natomiast sposób prowadzenia spraw spółki i sposób reprezentacji dłużnika wynikający z ustawy lub umowy (…) spółki (np. 2-osobowy sposób reprezentacji). Ponadto przepis ten wskazuje obecnie wyraźnie podstawę (źródło) tego uprawnienia, którym musi być ustawa, umowa spółki lub statut[2].

Art. 21 ust. 1 Pu przewiduje wniesienie wniosku w terminie 30 dni od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości. Jak podnosi się w literaturze przedmiotu, 30-dniowy termin przewidziany w art. 21 ust. 1 Pu ma charakter terminu maksymalnego („nie później niż”), co powinno być interpretowane w ten sposób, iż członkowie zarządu dłużnika są obowiązani do złożenia wniosku o ogłoszenie upadłości jeszcze przed upływem tego terminu, jeżeli – przy dołożeniu należytej staranności – dojdą do wniosku, że niewypłacalność spółki jest oczywista, a jednocześnie zrezygnują z wdrożenia jednej z procedur sanacyjnych przewidzianych w prawie restrukturyzacyjnym[3].

Niemożliwe jest również „naginanie” tego terminu, mając na względzie realizację polityki spółki. Wartości, jakimi są dobro spółki, możliwość poprawy jej wyników gospodarczych czy nawet przetrwanie na rynku, nie mogą zostać uznane za ważniejsze od ustawowego wymogu zgłoszenia wniosku o upadłość we właściwym czasie, wynikającego z art. 21 ust. 1 Pu (wyroki NSA z 24.04.2023 r., III FSK 1934/21, i 6.03.2020 r., II FSK 2144/19).

Przesłanki wystąpienia z wnioskiem o ogłoszenie upadłości

Z puntu widzenia członka zarządu ważna jest odpowiedź na pytanie, kiedy dochodzi do stanu niewypłacalności, i – co się z tym wiąże – kiedy istnieje obowiązek zainicjowania wszczęcia postępowania w sprawie ogłoszenia upadłości (wystąpiła podstawa do ogłoszenia upadłości).

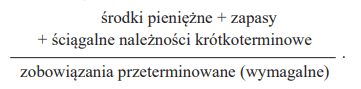

W myśl art. 11 ust. 1 Pu dłużnik jest niewypłacalny, jeżeli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Ocena, czy tak się stało, zawsze musi być dokonywana po analizie danego przypadku. Należy uwzględnić wysokość długów i wartość płynnych środków w majątku dłużnika – środków pieniężnych oraz składników majątkowych, które mają realną (rynkową) wartość, a także takich, które można łatwo i szybko upłynnić. Oznacza to, że trzeba przeprowadzić analizę płynności finansowej (patrz ramka).

Jak obliczyć wskaźnik płynności finansowej

Oceniając stan niewypłacalności spółki, należy zwrócić uwagę na cztery główne obszary[4]:

- płynność finansową,

- rentowność,

- efektywność działania,

- źródła finansowania przedsiębiorstwa dłużnika.

Na podstawie wskaźnika płynności finansowej członkowie zarządu są w stanie względnie obiektywnie ocenić sytuację ekonomiczną spółki. Oblicza się go jako iloraz sumy: środków pieniężnych, zapasów (dających się upłynnić w krótkim czasie po wartości zbawczej) i ściągalnych należności krótkoterminowych, oraz zobowiązań przeterminowanych:

W uproszczeniu można przyjąć, że jeśli iloraz jest mniejszy niż 1, to sytuacja finansowa spółki jest zła i członkowie zarządu powinni podjąć działania zmierzające do zainicjowania postępowania upadłościowego.

[4] System Prawa Handlowego. Tom 6. Prawo restrukturyzacyjne i upadłościowe, A. Hrycaj, A. Jakubecki, A. Witosz (red.), C.H. Beck, Warszawa 2016.

Dla ułatwienia sytuacji dłużnika ustawodawca wprowadził domniemanie prawne, że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza 3 mies. (art. 11 ust. 1a Pu). Wystarczy, że dłużnik wykaże tak długie opóźnienie, a nie musi wykazywać, że składa wniosek o ogłoszenie upadłości z innego, dowolnego i znanego sobie względu. Domniemanie może zostać obalone w toku postępowania, jeśli pomimo braku zaspokojenia wierzycieli dłużnik nie utracił zdolności do regulowania zobowiązań, a jego zwłoka wynika z innego, niż brak środków, powodu.

Moment złożenia wniosku o ogłoszenie upadłości (art. 21 ust. 1 Pu) – z uwzględnieniem domniemania, o którym mowa m.in. w art. 11 ust. 1a Pu – ma jednak charakter obiektywny i nie może być pozostawiony swobodnemu uznaniu członka zarządu spółki (postanowienie SN z 28.09.2023 r., I CSK 6514/22). Przykładowo promesa od kontrahenta zapłaty w najbliższym czasie, nie zwalnia zarządu od obowiązku złożenia wniosku o ogłoszenie upadłości, gdy zachodzą ku temu przesłanki ustawowe (nie następuje odroczenie terminu na złożenie wniosku).

Rozpatrując problem niewypłacalności, warto również zwrócić uwagę na charakter zaległości w wykonywaniu zobowiązań przez spółkę. Unikając nadmiernie rygorystycznego podejścia, sądy powszechne stoją na stanowisku, że krótkotrwałe powstrzymanie płacenia długu, wskutek przejściowych trudności, nie jest podstawą ogłoszenia upadłości, gdyż o niewypłacalności w rozumieniu art. 11 ust. 1 Pu można mówić dopiero wtedy, gdy dłużnik z braku środków przez dłuższy czas nie wykonuje przeważającej części swoich zobowiązań (wyrok SN z 11.07.2023 r., II CSKP 754/22). Chodzi więc o tzw. trwałe, a nie krótkotrwałe, przejściowe, zaprzestanie płacenia długów. Rygorystyczna interpretacja pojęcia „niewypłacalności” użytego w art. 11 Pu, w obecnej rzeczywistości gospodarczej, w której to znaczna część przedsiębiorców, ze względu na panujące w gospodarce problemy płatnicze, nie wykonuje swoich wszystkich zobowiązań w terminach ich wymagalności, co w szczególności dotyczyć może przedsiębiorców świadczących usługi budowlane, nie jest wskazana, a często może być nawet szkodliwa (wyrok SA w Poznaniu z 28.05.2020 r., I AGa 132/19).

Trzeba także podkreślić, że w art. 11 ust. 1 Pu jest mowa o „wymagalnych zobowiązaniach pieniężnych”. Literalnie odczytując przepis, oznacza to, że stan niewypłacalności występuje tylko wówczas, gdy istnieje niemożność wykonania co najmniej dwóch zobowiązań pieniężnych, które stały się wymagalne. W praktyce jednak nawet niewykonywanie wymagalnych zobowiązań wobec jednego wierzyciela i brak możliwości ich spłacenia przy normalnym prowadzeniu działalności gospodarczej nie zwalnia członka zarządu ze zgłoszenia wniosku o ogłoszenie upadłości, nie do niego bowiem należy rozstrzygnięcie o zasadności wniosku (zob. wyroki NSA z 24.11.2024 r., III FSK 3163/21, i 5.12.2018 r., II FSK 1686/18).

Niewypłacalność w przypadku spółki z o.o. (jako spółki kapitałowej) występuje także w sytuacji nadmiernego zadłużenia – gdy jej zobowiązania pieniężne przekraczają wartość jej majątku, a stan ten utrzymuje się przez okres przekraczający 24 mies. (niewypłacalność zadłużeniowa – art. 11 ust. 2 Pu). Tu również ustawodawca przyjął domniemanie zapewniające jednolite postrzeganie warunków nadmiernego zadłużenia. Doprecyzował, że zobowiązania pieniężne dłużnika przekraczają wartość jego majątku, jeżeli zgodnie z bilansem jego zobowiązania, z wyłączeniem rezerw na zobowiązania oraz zobowiązań wobec jednostek powiązanych, przekraczają wartość jego aktywów, a stan ten utrzymuje się przez okres przekraczający 24 mies. (art. 11 ust. 5 Pu).

Z perspektywy rachunkowości, a szczególnie biorąc pod uwagę zasadę równowagi bilansowej, według której suma aktywów musi być równa sumie pasywów, taka sytuacja występuje wtedy, gdy wartość kapitałów własnych jest ujemna. Należy jednak zaznaczyć, że takie zestawienie stanowi jedynie pomocnicze narzędzie stanu niewypłacalności. Sąd może oddalić wniosek o ogłoszenie upadłości, jeżeli nie ma zagrożenia utraty przez dłużnika zdolności do wykonywania jego wymagalnych zobowiązań pieniężnych w niedługim czasie.

Uzasadnienie postrzegania niewypłacalności w ujęciu zadłużeniowym – w odniesieniu do osób prawnych, czyli także spółki z o.o. – przedstawił SA w Warszawie w wyroku z 22.05.2018 r. (VII AGa 1355/18), uznając, że u podstaw regulacji art. 11 ust. 2 (…) leży bezpieczeństwo wierzycieli, to zaś ocenić można tylko w kontekście realnej wartości majątku dłużnika, nie zaś zapisów księgowych. Nie wystarcza mechaniczne zestawienie kwot wynikających z bilansu, niezbędna jest rzeczywista ocena kondycji spółki. Wartość aktywów i pasywów spółki, wykazanych w bilansie, pozwala określić sytuację majątkową danej osoby prawnej, lecz nie oznacza, że wystarczy wyłącznie analiza takiego bilansu bez konieczności analizy innych okoliczności zaistniałych w sprawie, a dotyczących majątku spółki.

[5] K. Osajda, Uwagi o pojęciu niewypłacalności w świetle nowelizacji prawa upadłościowego, „Przegląd Prawa Handlowego” 2016, nr 1, s. 11–16.

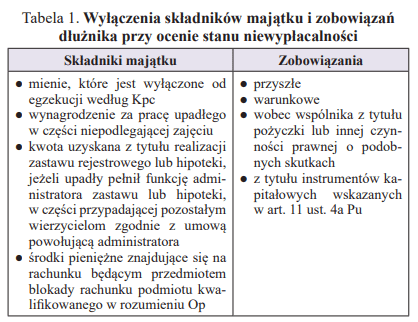

Ustalając wartość majątku dłużnika, nie wlicza się do niego składników niewchodzących w skład masy upadłości (zgodnie z art. 11 ust. 3 Pu). W art. 11 ust. 4 wskazano zaś, czego nie uwzględnia się przy ustalaniu wysokości długów: zobowiązań przyszłych, zobowiązań warunkowych oraz zobowiązań wobec wspólnika albo akcjonariusza z tytułu pożyczki lub innej czynności prawnej o podobnych skutkach[5].

Ponadto trzeba zwrócić uwagę na ust. 4a i 4b art. 11 Pu, które weszły w życie 1.10.2023 r. i rozszerzają katalog zobowiązań dłużnika, których nie należy brać pod uwagę przy ocenie stanu niewypłacalności w ujęciu zadłużeniowym, m.in. o zobowiązania z tytułu instrumentów kapitałowych (instrumentów własnych).

Przykłady składników majątkowych oraz zobowiązań, które nie są uwzględniane przy ocenie stanu niewypłacalności, przedstawia tabela 1.

Podsumowując przedstawione rozważania, warto podkreślić, że członek zarządu w celu zabezpieczenia swojego interesu powinien złożyć wniosek o upadłość jak najwcześniej, oczywiście po dogłębnym zbadaniu zasadności wniosku.

Postępowanie w przedmiocie wniosku o ogłoszenie upadłości

Postępowanie wnioskowe w przedmiocie ogłoszenia upadłości zostało w sposób szczegółowy unormowane w Tytule II, Dziale I Pu. Wniosek powinien zawierać podstawowe informacje nt. zgłaszanego podmiotu. Przygotowując go, członkowie zarządu muszą wskazać niezbędne elementy z art. 22 ust. 1 Pu. Są to podstawowe dane o spółce, m.in. nazwa, numer KRS czy nazwiska reprezentantów. Istotne jest także wskazanie i uprawdopodobnienie okoliczności uzasadniających złożenie takiego wniosku. Wnioskodawca powinien uiścić wymaganą zaliczkę na poczet postępowania w przedmiocie ogłoszenia upadłości (art. 22a). Ponadto do wniosku należy dołączyć wiele niezbędnych dokumentów przybliżających sądowi sytuację zgłaszanej spółki, m.in. wykaz jej majątku i listę wierzycieli (art. 23 ust. 1). Brak wymaganych ustawą elementów wniosku będzie skutkować wezwaniem przez sąd upadłościowy do uzupełnienia braków formalnych pod rygorem zwrotu wniosku.

Składając wniosek, dłużnik (czyli spółka działająca przez członków zarządu) jest obowiązany złożyć oświadczenie o prawdziwości danych we wniosku. Konsekwencją złożenia oświadczenia niezgodnego z prawdą jest pociągnięcie dłużnika do odpowiedzialności za szkodę wyrządzoną na skutek podania nieprawdziwych danych we wniosku o ogłoszenie upadłości (art. 25 ust. 2 Pu).

W celu usprawnienia procedur oraz wyeliminowania wniosków upadłościowych niemających uzasadnienia prawnego ustawodawca zdecydował, że niezłożenie oświadczenia o prawdziwości danych skutkuje zwrotem wniosku bez wezwania do jego uzupełnienia (art. 25 ust. 3).

Złożenie wniosku o ogłoszenie upadłości dłużnika będącego spółką kapitałową (w tym spółką z o.o.) jest możliwe jedynie za pośrednictwem systemu teleinformatycznego – Krajowego Rejestru Zadłużonych, obsługiwanego przez Ministra Sprawiedliwości. Całe postępowanie w przedmiocie ogłoszenia upadłości oraz właściwe postępowanie upadłościowe jest prowadzone wyłącznie za pomocą ww. systemu, a wszelkie pisma składane w toku postępowania poza systemem są uznawane za złożone nieskutecznie.

Odpowiedzialność członków zarządu w przypadku niezłożenia wniosku o ogłoszenie upadłości

Niewywiązanie się z obowiązku złożenia w terminie wniosku o ogłoszenie upadłości niesie za sobą konsekwencje prawne dla każdego z członków zarządu spółki z o.o. – w postaci pociągnięcia ich do odpowiedzialności. Każdy z nich może zostać pociągnięty do odpowiedzialności niezależnie od pozostałych.

W tym kontekście można mówić o odpowiedzialności:

- wobec podmiotów zewnętrznych (art. 21 ust. 3 Pu, art. 299 § 1 Ksh i art. 116 § 1 Op),

- wobec zarządzanej spółki (art. 293 § 1 Ksh),

- dotykającej osoby członka zarządu (art. 373 Pu i art. 586 Ksh).

W art. 21 Pu jest mowa nie tylko o obowiązku złożenia wniosku o ogłoszenie upadłości, lecz także o możliwym pociągnięciu do odpowiedzialności podmiotów, na których spoczywa taki obowiązek. W ust. 3 ustawodawca przypisał członkom zarządu spółki z o.o. odpowiedzialność za szkodę wyrządzoną wskutek niezłożenia wniosku w określonym terminie (30 dni od powstania jednej z podstaw niewypłacalności według Pu), chyba że nie będą ponosić winy. Mogą się oni uwolnić od odpowiedzialności, w szczególności jeżeli wykażą, że w tym terminie otwarto postępowanie restrukturyzacyjne albo zatwierdzono układ w postępowaniu o zatwierdzenie układu.

Alternatywą dla złożenia wniosku o ogłoszenie upadłości spółki jest więc otwarcie jednego z postępowań restrukturyzacyjnych wymienionych w § 2 art. 299 Ksh. Jednak dopiero wydanie – w ww. 30-dniowym terminie – prawomocnego postanowienia wszczynającego postępowanie restrukturyzacyjne bądź w przedmiocie zatwierdzenia układu chroni członka zarządu przed odpowiedzialnością. Nie wystarczy samo złożenie do sądu wniosku inicjującego to postępowanie (w przeciwieństwie do złożenia wniosku o ogłoszenie upadłości).

Z literalnego brzmienia przepisu wynika, że odpowiedzialność członków zarządu spółki z o.o. jest odpowiedzialnością deliktową opartą na zasadzie winy – stanowi sankcję za naruszenie tzw. wzorca starannego zarządcy, polegającego na odstępstwie zachowania członka zarządu od przyjętego wzoru prawidłowego postępowania w podobnych warunkach.

Z punktu widzenia członków zarządu niezwykle istotną konsekwencją jest również przypisanie im odpowiedzialności wynikającej z:

- art. 299 § 1 Ksh – jeżeli egzekucja przeciwko spółce okaże się bezskuteczna, członkowie zarządu odpowiadają solidarnie za jej zobowiązania, oraz

- art. 116 § 1 Op – za zaległości podatkowe spółki z o.o. odpowiadają solidarnie całym swoim majątkiem członkowie jej zarządu, jeśli egzekucja z majątku spółki okazała się w całości lub w części bezskuteczna, a członek zarządu:

1) wykazał, że:

- we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub w tym czasie zostało otwarte postępowanie restrukturyzacyjne w rozumieniu Prawa restrukturyzacyjnego albo zatwierdzono układ w postępowaniu o zatwierdzenie układu, o którym mowa Prawie restrukturyzacyjnym, albo

- niezgłoszenie wniosku o ogłoszenie upadłości nastąpiło bez jego winy;

2) nie wskazuje mienia spółki, z którego egzekucja umożliwi zaspokojenie zaległości podatkowych spółki w znacznej części.

Nie są to normy stricte pociągające członków zarządu do odpowiedzialności za niezłożenie w terminie wniosku o ogłoszenie upadłości. Wynikająca z nich subsydiarna odpowiedzialność członków zarządu za niespłacone zobowiązania spółki jest jedynie dalszym skutkiem naruszenia ciążącego na nich obowiązku.

Nie tylko wierzyciele spółki z o.o. mają prawo czuć się poszkodowanymi działaniami, a raczej zaniechaniem działania przez jej decydentów. Także sama spółka może dochodzić roszczeń z tytułu wyrządzenia jej szkody. Niezłożenie wniosku o ogłoszenie upadłości spółki, w sytuacji kiedy ziściły się jej przesłanki, niewątpliwie jest działaniem sprzecznym z prawem, sankcjonowanym w art. 293 § 1 Ksh, zgodnie z którym członek zarządu odpowiada wobec spółki za szkodę wyrządzoną działaniem lub zaniechaniem sprzecznym z prawem lub postanowieniami umowy spółki, chyba że nie ponosi winy.

Oprócz odpowiedzialności deliktowej członkowie zarządu ponoszą odpowiedzialność dotyczącą bezpośrednio ich osoby. Za niezłożenie wniosku o ogłoszenie upadłości w określonym ustawowo terminie grożą im sankcje karne w postaci orzeczenia przez sąd:

- zakazu prowadzenia działalności gospodarczej oraz pełnienia określonych funkcji przez pewien okres (art. 373 ust. 1 Pu), np. sąd może orzec pozbawienie na okres od roku do 10 lat prawa pełnienia funkcji zarządcy sukcesyjnego, członka rady nadzorczej, członka komisji rewizyjnej spółki handlowej, przedsiębiorstwa państwowego, spółdzielni,

- kary grzywny, ograniczenia wolności, a nawet pozbawienia wolności do roku (art. 586 Ksh).

Podsumowanie

Przyjmując obowiązki związane z prowadzeniem spraw i reprezentacją spółki z o.o., członkowie zarządu biorą na siebie również obowiązek złożenia we właściwym terminie wniosku o ogłoszenie upadłości spółki. Oznacza to wymóg bieżącego i rzetelnego badania stanu finansowego zarządzanej spółki, a w razie konieczności – faktycznego podjęcia działań zmierzających do ogłoszenia upadłości. Niewywiązanie się bądź nieprawidłowe wywiązanie się z obowiązków ustawowych nałożonych na członków zarządu może prowadzić do ich szerokiej odpowiedzialności, mającej umocowanie w różnych tytułach prawnych. Odpowiedzialność ta jest istotna dla zapewnienia bezpieczeństwa obrotu gospodarczego. Członek zarządu mający świadomość skutków niezłożenia wniosku o ogłoszenie upadłości podejmie działania w celu ochrony interesów nie tylko spółki, lecz także jej wierzycieli.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych