Nowe zasady opodatkowania VAT transakcji wewnątrzwspólnotowych

Nastąpiło to z opóźnieniem, ustawą z 28.05.2020 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku od towarów i usług, ustawy o wymianie informacji podatkowych z innymi państwami oraz niektórych innych ustaw (dalej nowelizacja).

Quick fixes w prawie unijnym obowiązują od 1.01.2020 r., gdyż z tym dniem weszły w życie stosowne zmiany w dyrektywie 112 oraz w rozporządzeniu wykonawczym do niej. Polscy podatnicy mogli więc już od początku roku stosować bezpośrednio nowe przepisy dyrektywy. Mogli też stosować omówione dalej nowe regulacje rozporządzenia wykonawczego, odnoszące się do:

Nastąpiło to z opóźnieniem, ustawą z 28.05.2020 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku od towarów i usług, ustawy o wymianie informacji podatkowych z innymi państwami oraz niektórych innych ustaw (dalej nowelizacja).

Quick fixes w prawie unijnym obowiązują od 1.01.2020 r., gdyż z tym dniem weszły w życie stosowne zmiany w dyrektywie 112 oraz w rozporządzeniu wykonawczym do niej. Polscy podatnicy mogli więc już od początku roku stosować bezpośrednio nowe przepisy dyrektywy. Mogli też stosować omówione dalej nowe regulacje rozporządzenia wykonawczego, odnoszące się do:

- dowodów wymaganych do zastosowania zwolnienia z prawem do odliczenia (stawki 0%) z tytułu WDT,

- szczegółowych danych dotyczących ewidencji prowadzonej przez podatników uczestniczących w procedurze magazynu konsygnacyjnego (typu call-off stock),

gdyż nie wymagają one wdrożenia do polskiego porządku prawnego, co potwierdziło Ministerstwo Finansów w komunikacie z 23.12.2019 r., wskazując, że rozporządzenie wykonawcze ma zasięg ogólny, wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Natomiast w odniesieniu do zmian w dyrektywie 112, Ministerstwo w ww. komunikacie podkreśliło, że w przypadku braku implementacji dyrektywy podatnik ma prawo bezpośredniego stosowania przepisów dyrektywy, jednakże pod warunkiem, że przepisy te są bezwarunkowe i wystarczająco precyzyjne. Co więcej, opóźnione wdrożenie nowych regulacji dyrektywy 112 do polskiego porządku prawnego skutkowało tym, że w tzw. okresie przejściowym, który trwał od 1.01.2020 do 30.06.2020 r., polscy podatnicy mogli stosować przepisy unijne lub krajowe według swojego wyboru (lecz powinni to czynić konsekwentnie we wszystkich aspektach związanych z rozliczaniem VAT danej transakcji).

ZMIANY DOTYCZĄCE STOSOWANIA STAWKI 0% DO WDT

Nowelizacja wprowadza dwa nowe warunki stosowania stawki 0% do WDT, dotyczące numeru VAT UE nabywcy i wykazywania transakcji w informacji podsumowującej (VAT-UE).

Aktywny numer VAT UE nabywcy

Zgodnie ze zmienionym art. 42 ust. 1 pkt 1 ustawy o VAT stosowanie stawki 0% do WDT jest możliwe, pod warunkiem że podatnik dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo członkowskie właściwe dla nabywcy, zawierający 2-literowy kod stosowany dla podatku od wartości dodanej, który nabywca podał podatnikowi.

Wymóg posiadania aktywnego numeru VAT UE przez nabywcę towarów, jako warunek stosowania do WDT stawki 0%, nie jest niczym nowym z perspektywy polskiego podatnika. Nowością jest jednak to, że nabywca nie tylko musi mieć taki aktywny numer VAT UE, lecz także musi go podać na potrzeby transakcji polskiemu dostawcy. W przeciwnym razie dostawca nie może opodatkować transakcji stawką 0%, nawet jeśli będą spełnione pozostałe warunki jej stosowania.

Przepisy nie określają przy tym sposobu przekazywania dostawcy numeru identyfikacyjnego przez nabywcę. Jak wskazano w Notach wyjaśniających, decyzja w tym zakresie została pozostawiona stronom transakcji i mają one pełną swobodę. Nabywca może podać swoje dane do wystawienia faktury, obejmujące numer VAT UE, już w momencie składania zamówienia albo na późniejszym etapie realizacji transakcji (np. po dokonaniu dostawy, ale przed wystawieniem faktury).

W przypadku dostaw na rzecz stałych klientów, którzy składają zamówienia w sposób powtarzalny (np. kilkanaście zamówień w miesiącu albo w roku), wydaje się, że nie jest konieczne, aby taki nabywca za każdym razem podawał ten sam numer identyfikacyjny, którym się posługuje. Dostawca może uznać, że numer VAT UE podany na potrzeby wcześniejszych transakcji ma być używany również do kolejnych dostaw. Oczywiście inaczej będzie w odniesieniu do tych nabywców, którzy posługują się kilkoma różnymi numerami VAT UE – dostawca powinien zawsze potwierdzić, który numer ma być używany na potrzeby danego zamówienia.

Aby uniknąć wszelkich wątpliwości związanych z podaniem przez nabywcę numeru VAT UE właściwego dla danej dostawy, pomocne może być np. przygotowanie odpowiedniego wzoru zamówienia. Może on obejmować nie tylko informacje o zamówionym towarze czy miejscu i warunkach dostawy, lecz także dane nabywcy, które mają być podane na fakturze, w tym jego numer VAT UE. Potwierdzenie zamówienia przez nabywcę, obejmujące również pełne dane do faktury, bez wątpienia realizuje opisywany wyżej wymóg przekazania przez nabywcę numeru identyfikacyjnego.

Jeżeli w momencie wystawiania przez dostawcę faktury nabywca nie jest w stanie podać mu numeru identyfikacyjnego VAT UE, ze względu na to, że organy podatkowe nadal rozpatrują wniosek nabywcy o nadanie takiego numeru, dostawca nie może zastosować stawki 0%, co wynika wyraźnie z Not wyjaśniających. Powinien wówczas zastosować stawkę VAT właściwą dla dostawy krajowej, a z chwilą gdy nabywca zostanie zarejestrowany w innym kraju jako podatnik VAT UE, możliwe będzie skorygowanie tej stawki na 0%. Polski dostawca powinien pamiętać o weryfikacji podanego przez unijnego nabywcę numeru identyfikacyjnego. Należy sprawdzić, np. przy użyciu unijnego systemu VIES, czy numer ten jest aktywny w momencie dokonania WDT. Jeśli nie, dostawca nie ma prawa do objęcia dostawy stawką 0%.

Informacja podsumowująca

W myśl nowego art. 42 ust. 1a ustawy o VAT stawka 0% nie ma zastosowania do WDT, jeżeli:

- podatnik nie dopełnił obowiązku złożenia informacji podsumowującej (VAT-UE) lub

- złożona informacja nie zawiera prawidłowych danych dotyczących WDT, zgodnie z wymogami, o których mowa w art. 100 ust. 8 ustawy o VAT,

chyba że podatnik należycie na piśmie wyjaśnił uchybienie naczelnikowi US.

Wskazany wyżej przepis stanowi wdrożenie art. 138 ust. 1a dyrektywy 112, o podobnym brzmieniu. Jest to zupełna nowość, gdyż dotychczas organy podatkowe nie mogły podatnikowi odmówić stosowania stawki 0% do WDT tylko z tego powodu, że nie złożył on informacji VAT-UE lub że zawiera ona nieprawidłowe dane.

Organ podatkowy może odmówić podatnikowi dokonującemu WDT prawa do stawki 0% w dwóch przypadkach:

- jeżeli nie złoży on w ogóle informacji VAT-UE za dany okres rozliczeniowy, pomimo takiego obowiązku – w stosunku do wszystkich WDT, dla których obowiązek podatkowy powstał w danym okresie rozliczeniowym; wydaje się jednak, że gdy podatnik nie złoży terminowo informacji podsumowującej, ale zdąży ją złożyć, zanim organy podatkowe podejmą działania kontrolne (np. w postaci wszczęcia kontroli podatkowej), sankcja ta nie znajdzie zastosowania,

- jeśli złoży on informację VAT-UE, ale będzie ona zawierała nieprawidłowe informacje dotyczące danej WDT – w stosunku do tej konkretnej dostawy.

W drugim z ww. przypadków powstaje wątpliwość, co miał na myśli ustawodawca, używając sformułowania „złożona informacja podsumowująca nie zawiera prawidłowych danych dotyczących wewnątrzwspólnotowych dostaw towarów”. Pomocne może być tu zawarte w art. 42 ust. 1a ustawy o VAT odwołanie do wymogów wyrażonych w art. 100 ust. 8. Przepis ten przewiduje, że informacja podsumowująca powinna zawierać m.in.:

- właściwy i ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych nadany przez państwo członkowskie właściwe dla podatnika podatku od wartości dodanej lub osoby prawnej niebędącej takim podatnikiem, nabywających towary,

- łączną wartość WDT w odniesieniu do poszczególnych kontrahentów.

Wydaje się zatem, że wskazanie błędnego lub nieaktywnego numeru VAT UE nabywcy towarów, a także błędne określenie wartości dostawy może stanowić podstawę do odmowy zastosowania stawki 0% do transakcji, której ten błąd dotyczy. Podatnik, który go popełnił, ma jednak możliwość jego naprawienia. Jeżeli należycie wyjaśni na piśmie swoje uchybienie naczelnikowi US, stawka 0% powinna być nadal stosowana do WDT.

Z przepisów nie wynika jednak, co rozumieć przez należyte wyjaśnienie uchybienia. Z pomocą przychodzą ponownie Noty wyjaśniające, które wskazują, że organy podatkowe mogą wyjaśniać z dostawcami sytuacje niedopełnienia obowiązków w indywidualnych przypadkach. Niemniej jednak można wyjść z założenia, że w sytuacjach wymienionych poniżej uchybienie dostawcy jest należycie uzasadnione (chyba że organy podatkowe mają powody, by przypuszczać, że uchybienie stanowi element oszustwa), pod warunkiem że po dostrzeżeniu błędu, który powoduje uchybienie, dostawca ten błąd naprawi:

- dostawca przypadkowo popełnił błąd i nie uwzględnił zwolnionej dostawy wewnątrzwspólnotowej w informacji podsumowującej obejmującej okres, w którym dostawa miała miejsce, ale uwzględnił ją w informacji podsumowującej obejmującej kolejny okres,

- dostawca uwzględnił zwolnioną dostawę wewnątrzwspólnotową w informacji podsumowującej obejmującej okres, w którym dostawa miała miejsce, ale popełnił nieumyślny błąd w odniesieniu do wartości przedmiotowej dostawy,

- przedsiębiorstwo, które nabyło towary, ma po restrukturyzacji nową nazwę i nowy numer identyfikacyjny VAT, ale stara nazwa i stary numer identyfikacyjny VAT nadal funkcjonują w krótkim okresie przejściowym; w informacji podsumowującej dostawca omyłkowo uwzględnił transakcje dokonane z wykorzystaniem starego numeru identyfikacyjnego VAT.

Można zatem uznać, że typowe błędy rachunkowe i oczywiste omyłki, takie jak wykazanie rażąco nieprawidłowej wartości dostaw w wyniku błędu systemu księgowego albo błędy powstałe po stronie administracji skarbowej na skutek nieprawidłowego przetworzenia informacji podsumowującej przekazanej w formie elektronicznej, nie powinny skutkować utratą prawa do stawki 0%.

Podobnie, w przypadku gdy polski dostawca, ze względu na brak dokumentów potwierdzających przemieszczenie towarów do innego kraju UE, przesunie wykazanie dostawy na kolejne okresy rozliczeniowe, zgodnie z art. 42 ust. 12 ustawy o VAT. Wydaje się, że opisywana sankcja nie powinna być stosowana, gdyż dostawca będzie mógł wyjaśnić swoje uchybienie zastosowaniem przepisów umożliwiających wykazanie dostawy w innym terminie.

ZMIANY DOTYCZĄCE DOKUMENTOWANIA WDT

Nowe zasady dokumentowania WDT zostały uregulowane w art. 45a rozporządzenia wykonawczego i – jak już o tym była mowa – są stosowane bezpośrednio od 1.01.2020 r., bez konieczności ich wdrażania do krajowego porządku prawnego.

Domniemanie WDT

Przepis ten wprowadził tzw. domniemanie wzruszalne, polegające na tym, że w przypadku spełnienia wyrażonych w nim wymogów dokumentacyjnych uznaje się, że doszło do WDT, a dostawca ma prawo zastosować do niej stawkę 0%.

Domniemanie to może być obalone przez organy podatkowe, jednak muszą one wówczas wykazać, że towary nie zostały w rzeczywistości wysłane lub przetransportowane z państwa członkowskiego (Polski) do miejsca przeznaczenia znajdującego się poza jego terytorium (inne państwo UE). Innymi słowy organy podatkowe musiałyby przeprowadzić własne postępowanie dowodowe oraz wykazać na podstawie zgromadzonych dokumentów i informacji, że w rzeczywistości nie doszło do przemieszczenia towaru.

Wyjaśnienia wymaga jeszcze kwestia, jak mają się do siebie zasady dokumentowania WDT wynikające z rozporządzenia wykonawczego i te, które wynikają z art. 42 ustawy o VAT. Art. 45a rozporządzenia wprowadził jedynie nową opcję dokumentowania WDT, ale nie zastępuje zasad dokumentowania wyrażonych w ustawie o VAT. Regulacje unijne w tym zakresie mają jedynie charakter uzupełniający i ich stosowanie nie jest obowiązkowe.

Polski dostawca może zatem w ogóle nie być zainteresowany stosowaniem art. 45a rozporządzenia wykonawczego i nadal dokumentować swoje WDT zgodnie z art. 42 ustawy o VAT. Może on również stosować oba przepisy – jeżeli jest w stanie zebrać dowody wskazane w art. 45a rozporządzenia, to będzie przyjmował stawkę 0% na podstawie tego przepisu, a jeżeli nie jest w stanie zgromadzić takich dokumentów, to może dokumentować WDT zgodnie z art. 42 ustawy o VAT (gromadząc dokumenty potwierdzające wywóz zgodnie z wymaganiami polskich organów podatkowych). Innymi słowy to, że nie są spełnione warunki stosowania nowego unijnego domniemania, nie oznacza automatycznie, że stawka 0% nie ma zastosowania. W takim przypadku dostawca musi udokumentować WDT zgodnie z art. 42 ustawy o VAT, czyli tak, jak robił to do tej pory.

Zgodnie z art. 45a ust. 1 rozporządzenia wykonawczego domniemanie, że towary zostały wysłane lub przetransportowane z jednego państwa członkowskiego do miejsca przeznaczenia znajdującego się w innym państwie UE, dotyczy dwóch omówionych niżej przypadków.

Transport organizowany przez sprzedawcę

Jeżeli organizatorem transportu lub wysyłki towarów jest ich sprzedawca, uznaje się, że ma on prawo zastosować stawkę 0%, gdy wejdzie w posiadanie następujących dwóch dokumentów:

- co najmniej dwóch niebędących ze sobą w sprzeczności dokumentów odnoszących się do wysyłki lub transportu towarów, takich jak podpisany list przewozowy CMR, konosament, faktura za towarowy przewóz lotniczy lub faktura od przewoźnika towarów, wystawionych przez dwie różne strony, które są niezależne od siebie nawzajem, od sprzedawcy i od nabywcy, lub

- co najmniej jednego dokumentu odnoszącego się do wysyłki lub transportu towarów, wraz z co najmniej jednym dowodem uzupełniającym (patrz ramka).

Należy przy tym wskazać, że ww. dowody muszą być wydane przez dwie różne strony, które są niezależne od siebie nawzajem, od sprzedawcy i od nabywcy.

Dowody wysyłki towarów przez sprzedawcę

Art. 45a ust. 3 rozporządzenia wykonawczego określa precyzyjnie, jakie dokumenty są akceptowane jako dowód dokonania WDT. Zgodnie z tym przepisem dokument odnoszący się do wysyłki lub transportu towarów to jakikolwiek dokument potwierdzający transport lub wysyłkę, np. podpisany list przewozowy CMR, konosament, faktura za towarowy przewóz lotniczy lub faktura od przewoźnika towarów.

Katalog ten nie jest zamknięty, co oznacza, że dokumentem takim może być również np. zbiorcze zestawienie wysyłek, sporządzone przez przewoźnika, albo potwierdzenie doręczenia przesyłki z elektronicznego systemu śledzenia przesyłek.

Dokumenty uzupełniające to:

- polisa ubezpieczeniowa w odniesieniu do wysyłki lub transportu towarów (nie powinna to być polisa ogólna, lecz odnosząca się do konkretnej wysyłki),

- dokumenty bankowe potwierdzające zapłatę za wysyłkę lub transport towarów (np. wyciąg bankowy),

- dokumenty urzędowe wydane przez organ władzy publicznej, np. notariusza, potwierdzające przybycie towarów do państwa UE przeznaczenia,

- poświadczenie odbioru wystawione przez prowadzącego magazyn w państwie UE przeznaczenia, potwierdzające składowanie towarów w tym państwie (np. przez operatora logistycznego, który składuje towary na zlecenie nabywcy).

Polska firma A zobowiązała się dostarczyć klientowi w Czechach 40 biurowych urządzeń wielofunkcyjnych. Dla dostawy zastrzeżono warunki DDP według Incoterms, co oznacza, że za transport towarów do miejsca przeznaczenia odpowiada sprzedawca. Firma A zleciła transport firmie przewozowej i otrzymała list przewozowy CMR bez podpisu nabywcy, a także fakturę za wykonaną usługę transportową. Zapłaciła za transport przelewem bankowym.

Firma A może uznać, że spełnione są warunki przewidziane w art. 45a rozporządzenia wykonawczego i zastosować stawkę 0%, gdyż jest w posiadaniu co najmniej jednego dokumentu odnoszącego się do wysyłki (faktura za transport), a także co najmniej jednego z dokumentów uzupełniających (wyciąg bankowy potwierdzający zapłatę za transport).

B spółka z o.o. z siedzibą w Polsce zobowiązała się dostarczyć towar klientowi z Francji na zasadach DAP według Incoterms. Wynajęła przewoźnika, który dostarczył towar do klienta i przekazał jej podpisany list przewozowy CMR, a także fakturę za wykonaną usługę. Jednocześnie okazało się, że towar nie został przemieszczony bezpośrednio do własnego magazynu nabywcy, lecz był przyjęty do magazynowania przez operatora logistycznego na terytorium Francji. Operator logistyczny potwierdził przyjęcie towaru do magazynu pieczątką i podpisem pracownika na CMR.

B może zastosować stawkę 0%, gdyż jest w posiadaniu co najmniej jednego dokumentu odnoszącego się do wysyłki (faktura za transport), a także co najmniej jednego z dokumentów uzupełniających (poświadczenie odbioru wystawione przez prowadzącego magazyn w państwie członkowskim przeznaczenia, potwierdzające składowanie towarów w tym państwie – w formie potwierdzenia na liście przewozowym CMR).

Transport organizowany przez nabywcę

Jeżeli organizatorem transportu lub wysyłki towarów jest ich nabywca, uznaje się, że sprzedawca może zastosować stawkę 0%, jeżeli wejdzie w posiadanie następujących trzech dokumentów:

- pisemnego oświadczenia nabywcy (patrz ramka) potwierdzającego, że towary zostały wysłane lub przetransportowane przez nabywcę bądź przez osobę trzecią działającą na rzecz nabywcy i wskazującego państwo członkowskie przeznaczenia towarów oraz

- co najmniej dwóch niebędących ze sobą w sprzeczności dokumentów odnoszących się do wysyłki lub transportu towarów, takich jak podpisany list przewozowy CMR, konosament, faktura za towarowy przewóz lotniczy lub faktura od przewoźnika towarów, wystawionych przez dwie różne strony, które są niezależne od siebie nawzajem, od sprzedawcy i od nabywcy, lub

- co najmniej jednego dokumentu odnoszącego się do wysyłki lub transportu towarów, wraz z co najmniej jednym dowodem uzupełniającym; ww. dowody muszą być wydane przez dwie różne strony, które są niezależne od siebie nawzajem, od sprzedawcy i od nabywcy.

Pisemne oświadczenie nabywcy

Jest składane, w przypadku gdy to on organizuje transport bądź wysyłkę. Powinno określać:

- datę wystawienia,

- nazwę lub imię i nazwisko oraz adres nabywcy,

- ilość i rodzaj towarów,

- datę i miejsce przybycia towarów,

- w przypadku dostawy środków transportu – ich numer identyfikacyjny,

- identyfikację osoby przyjmującej towary na rzecz nabywcy.

Oświadczenie powinno być złożone do 10. dnia miesiąca następującego po miesiącu, w którym nastąpiła dostawa. Jednak również jego późniejsze złożenie przez nabywcę uprawnia dostawcę do skorzystania z domniemania WDT, co potwierdzają Noty wyjaśniające.

Polski dostawca sprzedał klientowi z Niemiec maszynę do sortowania żywności. Odebrał ją przewoźnik, którego wynajął nabywca. Polski dostawca otrzymał od nabywcy:

- elektroniczne potwierdzenie doręczenia przesyłki z systemu śledzenia przesyłek przewoźnika (w formie PDF),

- kopię polisy ubezpieczeniowej na przewóz maszyny z Polski do Niemiec,

- pisemne oświadczenie o dostarczeniu towaru według wzoru z art. 45a rozporządzenia wykonawczego.

Polski dostawca może zastosować stawkę 0% do zrealizowanej WDT, na podstawie art. 45a rozporządzenia wykonawczego, gdyż ma wszystkie 3 dokumenty wymagane tym przepisem: poświadczenie odbioru, dokument odnoszący się do wysyłki lub transportu towarów (elektroniczne potwierdzenie doręczenia przesyłki z systemu śledzenia przesyłek przewoźnika) oraz dokument uzupełniający (kopia polisy ubezpieczeniowej).

Wymóg udokumentowania przez niezależne podmioty

Warto raz jeszcze podkreślić, że dowody WDT powinny być wystawione przez podmioty niezależne od siebie nawzajem, ale również od sprzedawcy i od nabywcy. Zgodnie z Notami wyjaśniającymi nie można uznawać za niezależne od siebie stron, między którymi istnieją powiązania o charakterze rodzinnym bądź inne bliskie powiązania o charakterze osobistym, powiązania organizacyjne, własnościowe, w zakresie członkostwa, finansowe lub prawne. Nie mogą być zatem dowodami dostawy dokumenty wydane przez podmioty powiązane w powyższym rozumieniu (np. dokument przewozowy wystawiony przez spółkę córkę, której zlecono transport).

Stosowanie art. 45a rozporządzenia wykonawczego jest możliwe tylko w przypadku, gdy dostawca posiada co najmniej jeden dokument odnoszący się do wysyłki lub transportu, wystawiony przez niezależny podmiot. To z kolei prowadzi do wniosku, że przepis ten nigdy nie znajdzie zastosowania w sytuacji, gdy towar jest transportowany własnym środkiem transportu sprzedawcy lub nabywcy – nie jest bowiem wówczas możliwe uzyskanie dokumentu przewozowego wystawionego przez stronę niezależną. W takich przypadkach WDT należy udokumentować zgodnie z art. 42 ustawy o VAT.

Jednak nawet w przypadku, gdy towar jest transportowany przez przewoźnika, stosowanie omawianych wyżej regulacji unijnych napotyka liczne przeszkody. Katalog dokumentów, którymi mogą się posługiwać podatnicy, aby uzyskać prawo do stawki 0% na WDT na mocy art. 45a rozporządzenia wykonawczego, jest mocno ograniczony.

Gdy transport organizuje polski dostawca, najbardziej „praktycznym” zestawem dokumentów, jakie może on uzyskać, aby skorzystać z domniemania WDT, jest faktura od przewoźnika uzupełniona wyciągiem bankowym potwierdzającym zapłatę za transport.

Z kolei gdy transport organizuje nabywca, problemem może być uzyskanie od niego podpisanego oświadczenia o otrzymaniu towaru oraz dokumentu potwierdzającego transport. Jednak najbardziej kłopotliwe jest otrzymanie stosownego dokumentu uzupełniającego, gdyż katalog tych dokumentów (wskazanych w ramce na s. 13) jest „sztywny” i w większości przypadków okazuje się, że dostawca nie jest w stanie ich pozyskać.

Jeżeli dostawca nie może spełnić wymogów dokumentacyjnych określonych w rozporządzeniu wykonawczym, pozostaje mu udokumentowanie WDT zgodnie z art. 42 ustawy o VAT.

ZMIANY DOTYCZĄCE MAGAZYNU KONSYGNACYJNEGO

Z dniem 1.07.2020 r. w ustawie o VAT uchylono dotychczasowe przepisy regulujące procedurę magazynu konsygnacyjnego. Jednocześnie wprowadzono nowe (art. 13a–13l), które regulują procedurę magazynu typu call-off stock zgodnie z obowiązującymi od 1.01.2020 r. przepisami dyrektywy 112 oraz rozporządzenia wykonawczego.

Zniesiono dotychczasowy wymóg, zgodnie z którym z procedury magazynu konsygnacyjnego można było skorzystać jedynie w stosunku do towarów przeznaczonych na potrzeby działalności produkcyjnej lub usługowej nabywcy. Nowe przepisy nie wprowadzają żadnych ograniczeń co do przeznaczenia towarów – towary wprowadzone do magazynu call-off stock mogą być zatem przeznaczone również na potrzeby działalności handlowej (np. do dalszej odsprzedaży).

Przemieszczenie towarów do magazynu w Polsce

Zgodnie z dotychczasową praktyką przemieszczenie towarów w procedurze magazynu call-off stock nie jest uznawane za wewnątrzwspólnotowe przemieszczenie towarów własnych. Jeżeli więc podatnik podatku od wartości dodanej przemieszcza swoje towary do zlokalizowanego w Polsce magazynu prowadzonego przez późniejszego ich nabywcę oraz spełnione są omówione niżej warunki korzystania z procedury magazynu call-off stock, to nie musi wykazywać WNT w Polsce i rejestrować się tu na potrzeby transakcji wewnątrzwspólnotowych. WNT wykaże nabywca, ale dopiero w momencie przeniesienia na niego prawa do rozporządzania towarami jak właściciel przez unijnego dostawcę, tzn. co do zasady dopiero w momencie pobrania tych towarów z magazynu (art. 13b ustawy o VAT).

Nowe regulacje przewidują przy tym krótszy termin, w którym towary przemieszczone do magazynu call-off stock powinny zostać pobrane przez nabywcę. Do końca czerwca 2020 r. ustawa o VAT dawała nabywcy aż 24 mies. na pobranie towarów z magazynu, a od 1 lipca ma on na to 12 mies.

W myśl art. 13a ust. 2 ustawy o VAT procedura magazynu call-off stock ma zastosowanie przy łącznym spełnieniu poniższych warunków:

- towary są wysyłane lub transportowane przez podatnika podatku od wartości dodanej z terytorium państwa UE innego niż Polska do miejsca (magazynu) zlokalizowanego w Polsce, w celu ich późniejszej dostawy polskiemu nabywcy,

- między podatnikiem podatku od wartości dodanej oraz polskim nabywcą zostało zawarte porozumienie regulujące zasady funkcjonowania magazynu,

- podatnik podatku od wartości dodanej wysyłający lub transportujący towary nie ma siedziby działalności gospodarczej ani stałego miejsca prowadzenia tej działalności na terytorium Polski,

- polski nabywca, któremu mają zostać dostarczone towary, jest zarejestrowany jako podatnik VAT UE, a jego nazwa lub imię i nazwisko oraz numer identyfikacji podatkowej poprzedzony kodem PL są znane podatnikowi podatku od wartości dodanej, wysyłającemu lub transportującemu towary, w momencie rozpoczęcia wysyłki lub transportu,

- podatnik podatku od wartości dodanej wysyłający lub transportujący towary rejestruje ich przemieszczenie w ewidencji, o której mowa w art. 54a ust. 1 rozporządzenia wykonawczego oraz podaje w swojej informacji podsumowującej polski numer VAT UE nabywcy.

Podatnik bądź podatnik podatku od wartości dodanej prowadzący magazyn, do którego wprowadzane są towary w procedurze magazynu call-off stock, ma obowiązek złożyć zawiadomienie o prowadzeniu tego magazynu (patrz ramka) w terminie 14 dni od dnia pierwszego wprowadzenia towarów do magazynu (art. 13f ustawy o VAT). Zawiadomienie składane jest w formie elektronicznej do właściwego dla nabywcy naczelnika US. W razie zmiany zawartych w nim danych konieczne jest zawiadomienie o zmianie, w ciągu 14 dni od dnia jej zaistnienia.

Zawiadomienie o prowadzeniu magazynu call-off stock

Zgodnie z art. 13f ust. 2 ustawy o VAT zawiadomienie zawiera następujące dane:

- miejsce i cel składania;

- dane podatnika lub podatnika podatku od wartości dodanej:

- nazwę lub imię i nazwisko,

- adres siedziby lub miejsca zamieszkania,

- numer identyfikacji podatkowej – w przypadku podatnika,

- numer identyfikacyjny, pod którym podatnik podatku od wartości dodanej jest zidentyfikowany na potrzeby tego podatku w państwie, w którym ma siedzibę działalności gospodarczej lub stałe miejsce jej prowadzenia, a w przypadku osoby fizycznej – także datę urodzenia,

- kod stosowany na potrzeby podatku od wartości dodanej właściwy dla państwa UE wydania ww. numeru identyfikacyjnego;

- adres magazynu;

- datę pierwszego wprowadzenia towarów do magazynu;

- dane kontaktowe podatnika, podatnika podatku od wartości dodanej lub pełnomocnika (imię i nazwisko, numer telefonu).

W razie naruszenia zasad korzystania z procedury magazynu call-off stock podatnik podatku od wartości dodanej traci prawo do preferencji w VAT i ma obowiązek zarejestrować się w Polsce jako podatnik VAT UE oraz wykazać WNT. Może to nastąpić m.in. wówczas, gdy:

- dostawca nie wykaże lub błędnie wykaże w swojej informacji podsumowującej przemieszczenie towarów do magazynu,

- prawo do rozporządzania towarami wprowadzonymi do magazynu zostanie przeniesione na osobę inną niż podatnik prowadzący ten magazyn (dostawa do innego nabywcy),

- towary zostaną wysłane z magazynu call-off stock na terytorium państwa UE innego niż państwo, z którego zostały pierwotnie przemieszczone, lub na terytorium państwa trzeciego,

- dojdzie do zniszczenia, utraty lub do kradzieży towarów wprowadzonych do magazynu,

- w terminie 12 mies. od dnia wprowadzenia towarów do magazynu nie zostanie na podatnika prowadzącego magazyn przeniesione prawo do rozporządzania nimi jak właściciel – chyba że przed upływem tego terminu towary zostaną powrotnie przemieszczone na terytorium państwa UE, z którego zostały pierwotnie wysłane lub przetransportowane, a podatnik podatku od wartości dodanej, wysyłający lub transportujący towary, zarejestruje ich powrotne przemieszczenie w ewidencji, o której mowa w art. 54a ust. 1 rozporządzenia wykonawczego.

Przepisy dotyczące magazynu call-off stock przewidują także zupełnie nową instytucję zastąpienia nabywcy innym podmiotem. Zgodnie z art. 13c ustawy o VAT, jeżeli w terminie 12 mies. od dnia wprowadzenia towarów do magazynu w Polsce, pierwotny polski nabywca zostanie zastąpiony innym podatnikiem, uznaje się, że w okresie zastąpienia podatnik podatku od wartości dodanej nie musi wykazywać WNT towarów, które przemieścił do Polski. Skutek taki jest jednak uzależniony od spełnienia następujących warunków:

- podatnik zastępujący jest uprawniony do nabycia prawa do rozporządzania towarami jak właściciel zgodnie z porozumieniem zawartym między nim a podatnikiem podatku od wartości dodanej,

- podatnik podatku od wartości dodanej nie ma siedziby działalności gospodarczej ani stałego miejsca prowadzenia tej działalności na terytorium Polski,

- podatnik zastępujący jest zarejestrowany jako podatnik VAT UE, a jego nazwa lub imię i nazwisko oraz numer identyfikacji podatkowej poprzedzony kodem PL są znane podatnikowi podatku od wartości dodanej w momencie zastąpienia,

- podatnik podatku od wartości dodanej podaje w swojej informacji podsumowującej polski numer VAT UE podmiotu zastępującego,

- zastąpienie zostało zarejestrowane przez podatnika podatku od wartości dodanej w ewidencji, o której mowa w art. 54a ust. 1 rozporządzenia wykonawczego.

Przemieszczenie towarów do magazynu w innym państwie UE

Również przemieszczenie towarów w procedurze magazynu call-off stock przez polskiego podatnika do magazynu zlokalizowanego w innym państwie UE, nie stanowi wewnątrzwspólnotowego przemieszczenia towarów własnych. Jeżeli więc polski podatnik przemieszcza swoje towary do takiego magazynu, prowadzonego przez ich późniejszego nabywcę, i zostaną spełnione omówione niżej warunki korzystania z procedury magazynu call-off stock, to nie musi on wykazywać WDT w Polsce i rejestrować się na potrzeby transakcji wewnątrzwspólnotowych w innym kraju UE, aby wykazać w nim WNT towarów własnych. Nabywca wykaże bowiem WNT dopiero w momencie przeniesienia na niego przez polskiego dostawcę prawa do rozporządzania towarami jak właściciel, tzn. co do zasady dopiero w momencie pobrania tych towarów z magazynu (art. 13i ustawy o VAT).

Ewidencja u podatnika, na rzecz którego towary są przemieszczane do magazynu w Polsce

Zgodnie z nowym art. 109 ust. 11b ustawy o VAT przyszły nabywca, na rzecz którego są przemieszczane do Polski – w procedurze call-off stock – towary z terytorium państwa członkowskiego innego niż Polska, ma obowiązek prowadzić ewidencję tych towarów zgodnie z wymogami, o których mowa w art. 54a ust. 2 rozporządzenia wykonawczego. Ewidencja taka powinna zawierać:

- numer identyfikacyjny VAT dostawcy,

- opis i ilość towarów przeznaczonych dla nabywcy,

- datę przybycia do magazynu towarów przeznaczonych dla nabywcy,

- podstawę opodatkowania, opis i ilość dostarczonych towarów oraz datę dokonania WNT,

- opis i ilość towarów oraz datę usunięcia towarów z magazynu na zlecenie nabywcy,

- opis i ilość towarów zniszczonych lub brakujących oraz datę zniszczenia, utraty lub kradzieży towarów, które uprzednio przybyły do magazynu, lub datę stwierdzenia ich zniszczenia lub braku.

Analogicznie nowe regulacje przewidują przy tym krótszy, 12-miesięczny termin, w którym towary przemieszczone do magazynu call-off stock powinny zostać pobrane przez nabywcę.

W myśl art. 13h ust. 2 ustawy o VAT procedura magazynu call-off stock ma zastosowanie przy łącznym spełnieniu następujących warunków:

- towary są wysyłane lub transportowane przez podatnika zarejestrowanego jako podatnik VAT UE z terytorium Polski na terytorium innego państwa UE, w celu ich dostawy na późniejszym etapie podatnikowi podatku od wartości dodanej,

- między polskim dostawcą a podatnikiem podatku od wartości dodanej uprawnionym do nabycia prawa do rozporządzania tymi towarami jak właściciel zostało zawarte stosowne porozumienie regulujące funkcjonowanie magazynu,

- podatnik wysyłający lub transportujący towary nie ma siedziby działalności gospodarczej ani stałego miejsca prowadzenia tej działalności na terytorium państwa UE, do którego przemieszcza towary z Polski,

- podatnik podatku od wartości dodanej, na rzecz którego towary są wysyłane lub transportowane, jest zidentyfikowany na potrzeby transakcji wewnątrzwspólnotowych na terytorium innego niż Polska państwa UE, a jego nazwa lub imię i nazwisko oraz numer identyfikacyjny dla transakcji wewnątrzwspólnotowych nadany mu przez to państwo członkowskie są znane dostawcy w momencie rozpoczęcia wysyłki lub transportu,

- dostawca rejestruje przemieszczenie towarów w ewidencji, o której mowa w art. 109 ust. 11c ustawy o VAT, oraz podaje w informacji podsumowującej numer identyfikacyjny nabywcy.

W razie naruszenia zasad korzystania z procedury magazynu call-off stock dostawca towarów traci prawo do preferencji podatkowej i ma obowiązek zarejestrować się jako podatnik VAT UE w państwie, do którego przemieścił towary, oraz wykazać WNT towarów własnych. Przypadki, w których może dojść do naruszenia tych zasad, zostały szczegółowo omówione powyżej, w części artykułu dotyczącej przemieszczenia towarów do magazynu w Polsce.

W odniesieniu do przemieszczenia towarów przez polskiego podatnika do magazynu call-off stock w innym kraju UE, przepisy również przewidują instytucję zastąpienia nabywcy innym podmiotem. Została ona szczegółowo uregulowana w art. 13j ustawy o VAT, a warunki, które muszą zostać spełnione, są analogiczne do omówionych powyżej.

Zgodnie z nowym art. 100 ust. 1 pkt 5 ustawy o VAT podatnik, który dokonuje przemieszczenia towarów w procedurze magazynu call-off stock z Polski na terytorium innego państwa UE, ma obowiązek w składanych informacjach podsumowujących wykazać informację o takich przemieszczeniach oraz o zmianach w zakresie tej procedury, zawartych w informacjach.

Regulacje przejściowe

Przepisy przejściowe nowelizacji zawierają szczególne regulacje dotyczące magazynów konsygnacyjnych funkcjonujących przed 1.07.2020 r. oraz towarów znajdujących się w nich na dzień wejścia zmian w życie.

Ewidencja u podatnika przemieszczającego towary z Polski do magazynu w innym kraju UE

Zgodnie z nowym art. 109 ust. 11c ustawy o VAT podatnik, który przemieszcza towary z Polski na terytorium innego państwa UE w procedurze magazynu call-off stock, ma obowiązek prowadzić ewidencję tych towarów zgodnie z wymogami, o których mowa w art. 54a ust. 1 rozporządzenia wykonawczego. Ewidencja powinna zawierać następujące dane:

- określenie państwa UE, z którego towary zostały wysłane lub przetransportowane, oraz datę wysyłki lub transportu towarów,

- numer identyfikacyjny VAT podatnika, dla którego przeznaczone są towary, nadany przez państwo, do którego towary są wysyłane lub transportowane,

- określenie państwa UE, do którego towary są wysyłane lub transportowane, numer identyfikacyjny VAT prowadzącego magazyn, adres magazynu, w którym towary są składowane w momencie ich przybycia, oraz datę przybycia towarów do magazynu,

- wartość, opis i ilość towarów, które przybyły do magazynu,

- numer identyfikacyjny VAT podatnika zastępującego pierwotnego nabywcę (w przypadku gdy dojdzie do takiego zastąpienia),

- podstawę opodatkowania, opis i ilość dostarczonych towarów oraz datę dostawy, a także numer identyfikacyjny VAT nabywcy,

- podstawę opodatkowania, opis i ilość towarów oraz datę wystąpienia któregokolwiek ze zdarzeń, powodujących utratę prawa do korzystania z procedury magazynu konsygnacyjnego,

- wartość, opis i ilość powrotnie przemieszczonych towarów oraz datę ich powrotu – w przypadku powrotnego przemieszczenia towarów.

Jeżeli towar został wprowadzony do magazynu konsygnacyjnego (obecnie call-off stock) przed 1.07.2020 r., podatnik stosuje do niego przepisy dotychczas obowiązujące, nie dłużej jednak niż do dnia następującego po dniu, w którym upływają 24 mies. od dnia wprowadzenia towarów do magazynu. Przykładowo nabywca towarów, który prowadzi w Polsce magazyn konsygnacyjny i przyjął do niego towary dostarczone przez podatnika podatku od wartości dodanej w I połowie 2020 r., może nadal korzystać z 24-miesięcznego terminu na pobranie towaru, ale oczywiście nadal towar ten musi być przeznaczony wyłącznie do działalności produkcyjnej bądź usługowej.

Przepisy przejściowe odnoszą się również do podatników, którzy w okresie od 1.01.2020 do 30.06.2020 r. bezpośrednio stosowali już nowe regulacje unijne dotyczące magazynów call-off stock, na podstawie przepisów dyrektywy 112 oraz rozporządzenia wykonawczego do niej. Ustawodawca potwierdza, że w takich przypadkach do przemieszczeń dokonanych w ww. okresie należy już stosować regulacje wprowadzone od 1.07.2020 r., a więc art. 13a–13l ustawy o VAT.

Podatnik prowadzący magazyn call-off stock na terytorium Polski, do którego towary zostały wprowadzone i przed 1.07.2020 r. nie zostały z niego wyprowadzone, w terminie do 15.07.2020 r. powinien był złożyć drogą elektroniczną zawiadomienie (o którym była mowa powyżej) o prowadzeniu magazynu call-off stock.

Z kolei podatnik, który w okresie od 1.01.2020 do 30.06.2020 r. wysyłał towary do magazynu typu call-off stock znajdującego się w innym państwie członkowskim, miał obowiązek złożyć do 25.07.2020 r. za styczeń, luty, marzec, kwiecień lub maj:

- informację podsumowującą (według nowego wzoru) – gdy za styczeń, luty, marzec, kwiecień lub maj jej nie złożył, lub

- korektę informacji podsumowującej – gdy za styczeń, luty, marzec, kwiecień lub maj złożył informacje podsumowujące według starego wzoru, a więc niezawierające informacji o przemieszczeniach towarów do magazynu call-off stock.

ZMIANY DOTYCZĄCE TRANSAKCJI ŁAŃCUCHOWYCH

Zmieniły się zasady ustalania dostawy ruchomej w transakcjach łańcuchowych. Dla przypomnienia: z dostawą łańcuchową mamy do czynienia w przypadku, gdy ten sam towar jest przedmiotem kilku następujących po sobie dostaw towarów, przy czym jego fizyczny transport lub wysyłka odbywa się bezpośrednio od pierwszego dostawcy do ostatniego nabywcy w łańcuchu. W odniesieniu do dostaw łańcuchowych przepisy oraz orzecznictwo nakazują przypisać transport tylko jednej z dostaw (tzw. dostawa ruchoma), natomiast wszystkie dostawy:

- poprzedzające dostawę ruchomą są opodatkowane w państwie, z którego towar jest dostarczany,

- następujące po dostawie ruchomej są opodatkowane w państwie przeznaczenia.

Podatnicy mieli bardzo duże problemy z ustaleniem, która z dostaw w łańcuchu jest dostawą ruchomą, gdyż dotychczas kwestia ta nie była precyzyjnie uregulowana. Art. 22 ust. 2 ustawy o VAT w brzmieniu do 30.06.2020 r. stanowił, że w przypadku gdy kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że pierwszy z nich wydaje ten towar bezpośrednio ostatniemu w kolejności nabywcy, przy czym towar ten jest wysyłany lub transportowany, to wysyłka lub transport tego towaru są przyporządkowane tylko jednej dostawie; jeżeli towar jest wysyłany lub transportowany przez nabywcę, który dokonuje również jego dostawy, przyjmuje się, że wysyłka lub transport są przyporządkowane dostawie dokonanej dla tego nabywcy, chyba że z warunków dostawy wynika, że wysyłkę lub transport towaru należy przyporządkować jego dostawie.

Na gruncie ww. regulacji nie było jasne m.in., w jaki sposób należy przyporządkować transport dostawie, a także co oznacza sformułowanie „chyba że z warunków dostawy wynika, że wysyłkę lub transport towaru należy przyporządkować jego dostawie”.

Od 1.07.2020 r. do ustawy o VAT wdrożono nowy art. 36a dyrektywy 112, który ma pomóc w rozwiązaniu problemów z ustaleniem, która z dostaw w łańcuchu jest ruchoma. Nowe regulacje stały się bardziej precyzyjne, ale jedynie w stosunku do dostaw łańcuchowych, które rozpoczynają się i kończą na terytorium UE. Omawiane poniżej zmiany nie dotyczą zatem dostaw łańcuchowych, w ramach których towar transportowany jest z lub do krajów trzecich. Potwierdza to nowe brzmienie art. 22 ust. 2a ustawy o VAT.

Stanowi on, że gdy te same towary są przedmiotem kolejnych dostaw oraz są wysyłane lub transportowane bezpośrednio od pierwszego dostawcy do ostatniego w kolejności nabywcy, wysyłkę lub transport przyporządkowuje się wyłącznie jednej dostawie. W przypadku towarów, które są wysyłane lub transportowane z terytorium jednego państwa UE na terytorium innego państwa UE, ich wysyłka lub transport są przyporządkowane wyłącznie dostawie dokonanej do podmiotu pośredniczącego (art. 22 ust. 2b ustawy o VAT).

Podmiot pośredniczący

Podmiotem pośredniczącym jest inny niż pierwszy w kolejności dostawca towarów, który wysyła lub transportuje towar samodzielnie albo za pośrednictwem osoby trzeciej działającej na jego rzecz (art. 22 ust. 2d ustawy o VAT). Podmiotem pośredniczącym może więc być podmiot, który spełnia jednocześnie trzy warunki:

- nie jest pierwszym w kolejności dostawcą w łańcuchu,

- nie jest też ostatnim w kolejności nabywcą (musi to

- być podmiot, który sam uczestniczy w łańcuchu jako dostawca),

- jest odpowiedzialny za organizację transportu towarów samodzielnie lub wynajmuje w tym celu osobę trzecią (np. przewoźnika).

Za podmiot odpowiedzialny za organizację transportu towarów należy uznać tego podatnika w łańcuchu dostaw, który albo sam dokonuje transportu we własnym imieniu, albo zleca go osobie trzeciej działającej na jego rzecz. Natomiast sam fakt, że jedna ze stron w łańcuchu płaci za transport, nie wystarczy, aby stwierdzić, że jest ona podmiotem pośredniczącym.

W ustawie pojawiło się zatem nowe pojęcie podmiotu pośredniczącego (patrz ramka) i przepisy nakazują uznać za dostawę ruchomą dostawę, która jest realizowana na rzecz tego podmiotu. To dostawa dla podmiotu pośredniczącego stanowi zatem WDT, która może podlegać stawce 0%. Natomiast dostawy:

- poprzedzające tę dostawę – stanowią dostawy krajowe w kraju, z którego towar jest transportowany,

- następujące po tej dostawie – stanowią dostawy krajowe w kraju przeznaczenia.

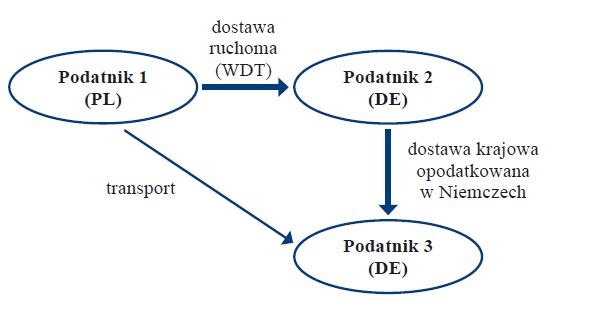

Działanie nowej zasady obrazuje rysunek. W transakcji tej podmiotem odpowiedzialnym za organizację transportu jest podatnik 2.

Należy więc uznać, że w przypadku, gdy za organizację transportu w łańcuchu dostaw odpowiada podmiot inny niż pierwszy dostawca lub ostatni nabywca, podmiot ten staje się podmiotem pośredniczącym. Co za tym idzie, dostawa dokonana na jego rzecz staje się automatycznie WDT.

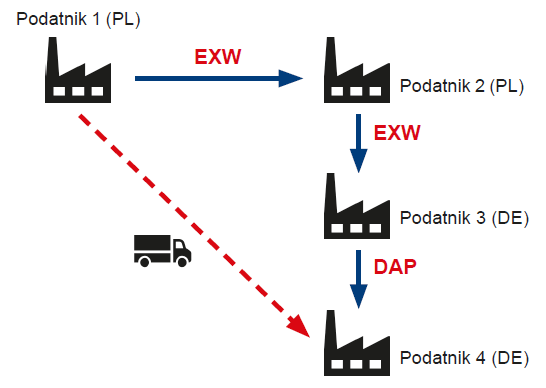

Polski podatnik 1 sprzedaje towar polskiemu podatnikowi 2, przy czym dostawa następuje na zasadach EXW według Incoterms. Z kolei podatnik 2 dokonuje dostawy na rzecz niemieckiego podatnika 3, który posiada i podaje mu swój ważny numer identyfikacyjny, nadany przez Niemcy na potrzeby transakcji wewnątrzwspólnotowych. Dostawa ta również następuje na zasadach EXW według Incoterms. Podatnik 3 odsprzedaje towar swojemu niemieckiemu klientowi – podatnikowi 4, zobowiązując się dostarczyć go na zasadach DAP według Incoterms. Towar jest transportowany bezpośrednio od podatnika 1 do podatnika 4.

Podmiotem pośredniczącym jest podatnik 3, gdyż zgodnie z zastrzeżonymi regułami Incoterms to na nim ciąży obowiązek odebrania towaru z magazynu podatnika 1 i przetransportowania go do podatnika 4. To oznacza, że:

- WDT jest dostawa dokonana przez podatnika 2 na rzecz podatnika 3,

- dostawa dokonana przez podatnika 1 na rzecz podatnika 2 stanowi dostawę krajową, opodatkowaną w Polsce,

- dostawa dokonana przez podatnika 3 na rzecz podatnika 4 stanowi dostawę krajową, opodatkowaną w Niemczech.

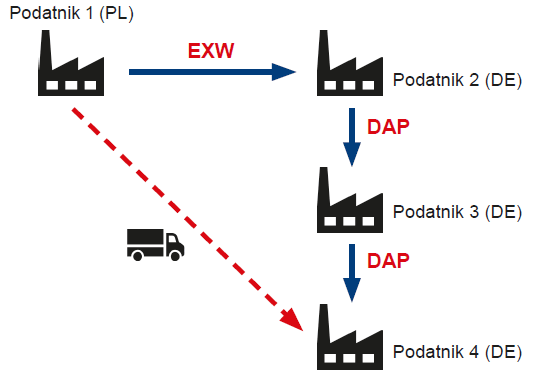

Polski podatnik 1 sprzedaje towar niemieckiemu podatnikowi 2, przy czym dostawa następuje na zasadach EXW. Z kolei podatnik 2 dokonuje dostawy na rzecz niemieckiego podatnika 3, który posiada i podaje mu swój ważny numer identyfikacyjny, nadany przez Niemcy na potrzeby transakcji wewnątrzwspólnotowych. Dostawa ta dokonywana jest z zastrzeżeniem reguły DAP. Podatnik 3 odsprzedaje towar swojemu niemieckiemu klientowi – podatnikowi 4, zobowiązując się dostarczyć go na zasadach DAP. Towar jest transportowany bezpośrednio od podatnika 1 do podatnika 4.

Podmiotem pośredniczącym jest podatnik 2, gdyż zgodnie z zastrzeżonymi regułami Incoterms to na nim ciąży obowiązek odebrania towaru z magazynu podatnika 1 i przetransportowania go do podatnika 4. To oznacza, że:

- WDT jest dostawa dokonana przez podatnika 1 na rzecz podatnika 2,

- podatnik 2 musi wykazać WNT w Niemczech,

- dostawa dokonana przez podatnika 2 na rzecz podatnika 3 stanowi dostawę krajową, opodatkowaną w Niemczech, podobnie jak dostawa dokonana przez podatnika 3 na rzecz podatnika 4.

W drodze wyjątku od omówionej wyżej zasady, że dostawą ruchomą jest dostawa dokonana na rzecz podmiotu pośredniczącego, art. 22 ust. 2c ustawy o VAT przewiduje, że w przypadku gdy podmiot pośredniczący przekazał dostawcy numer identyfikacyjny dla transakcji wewnątrzwspólnotowych nadany mu przez państwo UE, z którego towary są wysyłane lub transportowane, wysyłkę lub transport przypisuje się wyłącznie dostawie dokonanej przez ten podmiot. Jeżeli więc podmiot pośredniczący posługuje się wobec swego dostawcy numerem VAT UE nadanym mu przez państwo UE, z którego towary są przemieszczane, dostawą ruchomą będzie dostawa dokonana przez ten podmiot, a nie dla tego podmiotu.

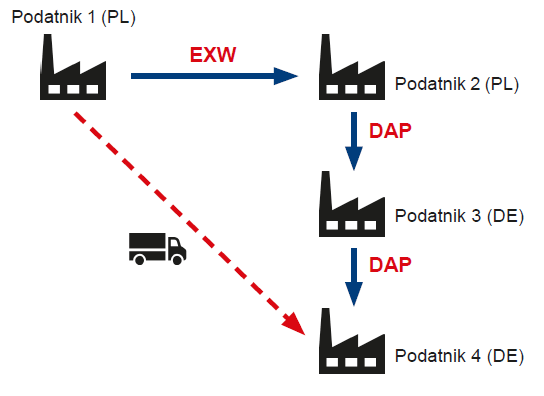

Polski podatnik 1 sprzedaje towar polskiemu podatnikowi 2, przy czym dostawa następuje na zasadach EXW. Podatnik 2 podaje podatnikowi 1 swój polski numer VAT UE. Z kolei podatnik 2 dokonuje dostawy na rzecz niemieckiego podatnika 3, który posiada i podaje mu swój ważny numer identyfikacyjny, nadany przez Niemcy na potrzeby transakcji wewnątrzwspólnotowych. Dostawa ta dokonywana jest z zastrzeżeniem reguły DAP. Podatnik 3 odsprzedaje towar swojemu niemieckiemu klientowi – podatnikowi 4, zobowiązując się dostarczyć mu towar na zasadach DAP. Towar jest transportowany bezpośrednio od podatnika 1 do podatnika 4.

Podmiotem pośredniczącym jest podatnik 2, gdyż zgodnie z zastrzeżonymi regułami Incoterms to na nim ciąży obowiązek odebrania towaru z magazynu podatnika 1 i przetransportowania go do podatnika 4. Jednak podatnik 2 podał podatnikowi 1 numer identyfikacyjny nadany mu w Polsce. To oznacza, że:

- WDT jest dostawa dokonana przez podatnika 2 na rzecz podatnika 3,

- dostawa dokonana przez podatnika 1 na rzecz podatnika 2 stanowi dostawę krajową, opodatkowaną w Polsce,

- dostawa dokonana przez podatnika 3 na rzecz podatnika 4 stanowi dostawę krajową, opodatkowaną w Niemczech.

Powyższe zasady nie obowiązują w przypadku, gdy transport w ramach dostawy łańcuchowej organizuje pierwszy dostawca albo ostateczny nabywca. Gdy za transport odpowiada:

- pierwszy z dostawców w łańcuchu – ruchoma jest zawsze dostawa dokonana przez ten podmiot,

- ostateczny nabywca – ruchoma jest dostawa dokonana na rzecz tego podmiotu.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych