Nie bójmy się robotów

Co pewien czas pojawiają się pogłoski, że roboty zabiorą pracę księgowym. Roboty są nieomylne, nie chodzą na zwolnienia lekarskie, pracują non stop i nigdy nie są w złym humorze. Mają wiele cech, które pozwalają skutecznie konkurować na rynku pracy. Księgowych nie trzeba przekonywać, że te doniesienia nie są niczym więcej niż medialną sensacją, której życie jest krótkie.

Czy zatem środowisko powinno być obojętne na te apokaliptyczne wizje? Zdecydowanie nie, ponieważ informacje o wypieraniu księgowych przez roboty, czy szerzej – przez technologię, są niezwykle szkodliwe dla zawodu. Zapadają w pamięć osób niezwiązanych z profesją, kształtując błędne przekonanie, że księgowi:

Co pewien czas pojawiają się pogłoski, że roboty zabiorą pracę księgowym. Roboty są nieomylne, nie chodzą na zwolnienia lekarskie, pracują non stop i nigdy nie są w złym humorze. Mają wiele cech, które pozwalają skutecznie konkurować na rynku pracy. Księgowych nie trzeba przekonywać, że te doniesienia nie są niczym więcej niż medialną sensacją, której życie jest krótkie.

Czy zatem środowisko powinno być obojętne na te apokaliptyczne wizje? Zdecydowanie nie, ponieważ informacje o wypieraniu księgowych przez roboty, czy szerzej – przez technologię, są niezwykle szkodliwe dla zawodu. Zapadają w pamięć osób niezwiązanych z profesją, kształtując błędne przekonanie, że księgowi:

- wykonują jedynie powtarzalne i rutynowe czynności, czyli takie, z którymi odpowiednio zaprogramowany komputer bez trudu sobie – i to lepiej – poradzi,

- zajmują się niezwykle nudnymi czynnościami,

- nie wnoszą wartości dodanej do organizacji, a księgowość to tylko szczególny podatek na rzecz fiskusa, w postaci zbioru kosztownych formalności służących obliczeniu podatków, które „załatwi” technologia,

- pracują w zawodzie bez przyszłości, dlatego młodzież nie powinna wiązać z nim planów.

Zawód bez przyszłości – wiarygodna prognoza czy szum medialny

[1] www.subiektywnieofi nansach.pl/najbardziej-przyszlosciowe-i-ginacezawody-praca.

Media donoszą, że zawód księgowego jest na wymarciu. Najczęściej artykuły wieszczące wyginięcie księgowych mają sensacyjne tytuły, np. „Sztuczna inteligencja zastąpi księgowych” albo „Roboty zastąpią taksówkarzy, księgowych, dziennikarzy!”. Inny przykład: „Urzędnik, agent ubezpieczeniowy, księgowy, bibliotekarz czy recepcjonista – tych pracowników w ciągu najbliższych lat mogą zastąpić roboty” – tak rozpoczyna się artykuł powielany w kilku serwisach internetowych. „Które zawody wymrą w ciągu najbliższych 10 lat? Kasjer, kurier, księgowy, makler…” – to fragment tekstu zamieszczonego w innym portalu internetowym[1].

[2] Stereotypowe postrzeganie zawodu księgowego jest przedmiotem badań naukowych od kilkudziesięciu lat. T. Dimnik, S. Felton, Accounting stereotypes in movies distributed in North America in the twentieth century, „Accounting, Organizations and Society” 2006, vol. 31, s. 129–155. Wyróżniono tu 5 stereotypowych typów księgowych: śpiący na filmach, kujon, ekscentryk, bohater i czarny charakter. W innej publikacji księgowych dzieli się na 2 grupy – owce (osoby nieśmiałe, konserwatywne i drobiazgowe) oraz tygrysy (żądne przygód, wyraziste i towarzyskie). Por. N. Albu, C.N. Albu, M. Girbina i in., A Framework for the Analysis of the Stereotypes in Accounting, „World Academy of Science, Engineering and Technology” 77/2011.

[3] P. Kabalski, Jaka osobowość zawodowa jest potrzebna współczesnemu księgowemu, „Rachunkowość” nr 6/2017, s. 33

[4] Chodzi oczywiście o kreatywność rozumianą pozytywnie, a nie jak w wypadku używanego powszechnie i raczej nacechowanego negatywnie określenia „kreatywna księgowość”.

[5] www.delab.uw.edu.pl/wp-content/uploads/2017/04/DELabUW_raport_Aktywni.pdf.

[6] www.praca.interia.pl/news-w-tych-zawodach-juz-wkrotce-moze-zabraknacpracy-kogo-roboty,nId,2615780#utm_source=paste&utm_medium=paste&utm_campaign=chrome.

[7] M. Bitner, R. Starościk, P. Szczerba, Czy robot zabierze ci pracę? Sektorowa analiza komputeryzacji i robotyzacji europejskich rynków pracy, Warszawski Instytut Studiów Ekonomicznych, Warszawa 2013. Raport jest dostępny pod adresem: www.wise-europa.eu/wp-content/uploads/2016/03/PolicyWorking-WISE-_nr1_141029.pdf.

[8] Tamże.

[9] Tamże.

Przyciągającym czytelników hasłom zwykle nie towarzyszą żadne argumenty. Autorzy na ogół nie mają też większego pojęcia, na czym naprawdę polega praca w księgowości, a zawód księgowego postrzegają stereo‑

typowo. Ten stereotyp to wyobrażenie księgowych jako pozbawionych pasji, wykonujących nudne i rutynowe czynności, którzy niepotrzebnie „czepiają się” drobiazgów i oglądają każdą złotówkę z obu stron[2]. Tak postrzegany księgowy był schowany za stertą papierów w swoim kantorku i odizolowany od otoczenia[3]. To wyobrażenie księgowych powoli się zmienia, lecz wciąż potrzebna jest intensywna promocja zawodu.

Księgowi na listach zawodów zagrożonych wyginięciem znajdują się w czołówce. Zdaniem dziennikarzy wynika to z faktu, że księgowi wykonują przede wszystkim powtarzalne czynności, które nie wymagają kreatywności[4]. W Raporcie Gumtree „Aktywni+. Przyszłość rynku pracy[5]” stwierdza się, że księgowi są w ponad 90% „zagrożeni automatyzacją”, ponieważ „inteligentne i uczące się maszyny prawdopodobnie zastąpią ludzi wykonujących rutynowe czynności poznawcze, czyli takie, które są powtarzalne i mogą być ujęte w procedury, reguły i algorytmy.

Portal www.interia.pl oraz kilkanaście innych serwisów internetowych w sierpniu 2018 r. upubliczniły tekst: „W tych zawodach już wkrótce może zabraknąć pracy! Kogo roboty wyrzucą na bruk?”. Już jego lead może zaniepokoić osoby zajmujące się zawodowo rachunkowością: „Tych, którzy zarabiają na życie jako ekonomiści, księgowi czy taksówkarze, algorytm skreśli z listy płac”. W tekście znajduje się odwołanie do raportu opublikowanego jesienią 2014 r.: „Czy robot zabierze ci pracę? Sektorowa analiza komputeryzacji i robotyzacji europejskich rynków pracy”[7]. Już we wstępie stwierdzono, że „automaty mają przewagę nad człowiekiem w przypadku powtarzalnych procesów, które mogą wykonywać z jednakową dokładnością, bez poczucia braku motywacji czy znudzenia”[8]. Konkurencji robotów nie muszą się natomiast obawiać osoby wykonujące prace wymagające „kreatywności, nieszablonowego myślenia i poszukiwania niestandardowych rozwiązań”[9].

W tym samym raporcie znajduje się zestawienie cech, których występowanie sprzyja lub utrudnia zastępowanie pracy ludzi przez roboty.

Cechy zawodów a możliwość ich robotyzacji

| Cechy zawodu sprzyjające robotyzacji | Cechy zawodu utrudniające robotyzację |

| - powtarzalność, algorytmizacja - postępowanie według określonego wzoru - potrzeba angażowania dużej siły - praca w niebezpiecznych warunkach |

- oryginalność, kreatywność - umiejętności społeczne - wymaganie koordynacji ruchowej - praca w nietypowych warunkach |

Warto podkreślić, że w raporcie „Czy robot zabierze ci pracę…” nie ma mowy o wyeliminowaniu zawodowych księgowych. Nie ma mowy nawet o ekonomistach ani o finansistach. Najbezpieczniej mogą się czuć pracownicy z grupy „dyrektorzy generalni i wykonawczy” (prawdopodobieństwo automatyzacji w ciągu 20 lat oszacowano na 0,001). „Kierownicy ds. obsługi biznesu i zarządzania” oddadzą swoje obowiązki robotom z prawdopodobieństwem 0,071, a „specjaliści ds. finansowych” – 0,133. Dla porównania prawdopodobieństwo cyfrowej inwazji w zawodzie lekarza oszacowano na 0,141, a nauczyciela akademickiego – na 0,275. Na liście 20 zawodów najbardziej podatnych na automatyzację dominują pracownicy produkcyjni, np. „robotnicy w przetwórstwie spożywczym i pokrewni” zostaną wyparci przez roboty z prawdopodobieństwem 0,985.

[10] C.B. Frey, M.A. Osborne, The Future of Employment: How Susceptible Are Jobs to Computerisation?, „Technological Forecasting and Social Change”, s. 29 (dalej Frey, Osborne); raport jest dostępny pod adresem: www.oxfordmartin.ox.ac.uk/downloads/academic/The_Future_of_Employment.pdf.

[11] Dodatkowo jako jedną kategorię potraktowano księgowych (bookkeeper) oraz specjalistów ds. rachunkowości (accountant).

[12] Frey, Osborne, s. 29

[13] Frey, Osborne, s. 41.

W przywołanym raporcie posłużono się znanym i szeroko cytowanym opracowaniem Carla B. Freya i Michaela A. Osborne’a z Oxford University[10]. Właśnie to opracowanie spowodowało wspomniany wyżej szum medialny wieszczący schyłek zawodu księgowego. Wyniki tych

badań były wielokrotnie cytowane i powtarzane w portalach internetowych – niestety, bez jakiejkolwiek analizy ich treści i opisu zastosowanej metodyki badań. To przykład na to, jak zbyt szybka i powierzchowna lektura publikacji naukowej może być niewłaściwie wykorzystana medialnie.

Przy upublicznianiu wniosków z tego typu raportów trzeba zawsze mieć na uwadze zastosowane metody i konieczność stosowania uproszczeń, wynikających choćby z dużej liczby profesji wziętych pod uwagę (702). W tym raporcie w jedną grupę połączono księgowych i audytorów, uśredniając brane pod uwagę zmienne – np. zarobki. Dodatkowo autorzy raportu przyznają, że chociaż baza, z której korzystali, dostarcza odrębnych danych dla subkategorii accountants i auditors, to badanie nastąpiło na podstawie danych uśrednionych dla nich obu. Stwierdzają również, że dane nt. wykonywanych czynności w bazie nie są gromadzone w celu oceny możliwości ich automatyzacji[12]. Zwraca się również uwagę, że im wyższe wykształcenie oraz zarobki w danej profesji, tym mniejsze ryzyko jej zautomatyzowania[13].

Niewątpliwie nie wzięto również pod uwagę, że obecnie pojęcie „księgowy” jest dość pojemne, obejmując zarówno rozpoczynających karierę zawodową, jak i wybitnych specjalistów o najwyższym poziomie wiedzy merytorycznej i dużym doświadczeniu. Ponadto kompetencje były przypisywane do danego zawodu metodą ekspercką, przy której stosowaniu duże znaczenie ma subiektywna ocena.

Powstaje pytanie, czy eksperci przeprowadzający tę ocenę rozumieli istotę zawodu księgowego, czy raczej bazowali na stereotypowych opiniach.

Z tych badań wynika, że 47% zawodów na amerykańskim rynku pracy jest „narażonych” na automatyzację. Jest to nośna medialnie teza, dlatego nic dziwnego, że właśnie ten raport był najczęściej przywoływany w notatkach prasowych czy w serwisach internetowych.

[14] www.onetonline.org.

Przyjrzyjmy się zastosowanym metodom badania. Źródłem danych była baza O*NET[14] należąca do Amerykańskiego Departamentu Pracy. Dla każdego zawodu przedstawiono dane nt. przydatności 35 umiejętności (skills) oraz 52 zdolności (abilities). O*NET zawiera szczegółowe opisy ponad 900 zawodów, w tym zestawienie ich zadań, umiejętności, wiedzy, wymagań technicznych, przeciętnych wynagrodzeń czy najczęściej wykonywanych czynności. Dane te są okresowo aktualizowane na podstawie ankiet pracowników. Ankietowani odnoszą się w nich do warunków pracy, w tym do czynników fizycznych i socjologicznych wpływających na charakter ich pracy. Deklarują np., jak często:

- korzystają z poczty elektronicznej,

- wykonują czynności wymagające powtarzalnych ruchów,

- muszą dbać o dokładność wykonywanych działań,

- pracują pod presją czasu.

Ze względu na brak danych dotyczących wszystkich profesji, Frey i Osborne ograniczyli swoje badanie do

702 zawodów, odnosząc się do dwóch grup związanych z rachunkowością:

pracowników ds. księgowości, rachunkowości i auditingu (bookkeeping, accounting, and auditing clerks) (kod 43-3031.00),

specjalistów ds. rachunkowości i audytorów (accountants and auditors) (kod 13-2011.00).

W tabeli na następnej stronie zamieszczono najczęściej zaznaczane przez ankietowanych uwarunkowania wykonywania zawodu – według bazy O*NET.

Z opisu metodyki badania Freya i Osborne’a wynika, że m.in. na podstawie tych odpowiedzi grupa ekspertów dokonała subiektywnej oceny możliwości pełnego zautomatyzowania danej profesji. Autorzy raportu zastrzegają, że w razie braku pełnej zgodności ekspertów zawód nie był kwalifikowany do grupy podatnych na automatyzację. W ten sposób z 702 zawodów wyodrębniono 70 dających się w pełni zautomatyzować. Przyjęto przy tym, że nawet niezautomatyzowane obecnie czynności mogą zostać w przyszłości uproszczone i będą wykonywane automatycznie. Co ciekawe, w wyniku wstępnej selekcji eksperckiej, w tej grupie znaleźli się specjaliści ds. rachunkowości i audytorzy, natomiast zadania pracowników ds. księgowości, rachunkowości i audytu wstępnie uznano za trudniejsze do zautomatyzowania. Podważa to zaufanie do wiedzy ekspertów.

Przykładowe uwarunkowania wykonywania zawodów związanych z rachunkowością uwzględnione w raporcie Freya i Osborne’a

| Kryterium | Pracownicy księgowości, rachunkowości i auditingu | Specjaliści ds. rachunkowości i audytorzy |

| 1. Praca w pomieszczeniu | 95% – „codziennie” | 91% – „codziennie” |

| 2. Korzystanie z poczty elektronicznej | 94% – „codziennie” | 99% – „codziennie” |

| 3. Używanie telefonów | 86% – „codziennie” | 89% – „codziennie” |

| 4. Konieczność unikania błędów i bycia dokładnym | 81% – „niezwykle istotne” | 92% – „niezwykle istotne” |

| 5. Duże znaczenie poprawnego powtarzania takich samych czynności | 68% – „niezwykle istotne” | – |

| 6. Dyskusje twarzą w twarz | 67% – „codziennie” | 58% – „codziennie” |

| 7. Kontakt z innymi | 66% – „stały kontakt” | 71% – „stały kontakt” |

| 8. Praca siedząca | 64% – „ciągle/niemal ciągle” | 52% – „ciągle/niemal ciągle” |

| 9. Wykonywanie powtarzalnych ruchów | 64% – „ciągle/niemal ciągle” | – |

| 10. Częstotliwość podejmowania decyzji | 60% – „codziennie” | – |

| 11. Uporządkowana czy nieuporządkowana praca | – | 77% – „dużo swobody” |

| 12. Swoboda podejmowania decyzji | – | 66% – „dużo swobody” |

| 13. Praca pod presją czasu | – | 64% – „codziennie” |

[15] W nawiasie zaznaczono zmienne z bazy O*NET brane pod uwagę przy ocenie wyszczególnionych ograniczeń automatyzacji.

W opisywanym raporcie z badań wskazuje się 3 grupy ograniczeń automatyzacji, których możliwość przezwyciężenia miała znaczenie dla ustalania prawdopodobieństwa automatyzacji określonych czynności w II etapie. Do tych ograniczeń zaliczono[15]:

- percepcję i manipulację (zręczność palców, sprawność manualną, ograniczoną przestrzeń pracy, wymuszoną pozycję),

- inteligencję kreatywną (pomysłowość, znajomość sztuk pięknych),

- inteligencję społeczną (reakcję na zachowanie innych, zdolność negocjacji, umiejętność perswazji, opiekuńczość).

W II etapie, również na podstawie bazy O*NET, wzięto pod uwagę 9 zmiennych, które zamieszczono w nawiasach powyżej. Po ich uwzględnieniu uznano, że grupa pracowników ds. księgowości, rachunkowości i audytingu znajduje się na 671 miejscu (z 702) z prawdopodobieństwem zautomatyzowania wynoszącym 0,98 (0 oznacza brak takiej możliwości, a 1 – pewność, że ona nastąpi). Druga grupa (specjaliści ds. rachunkowości i audytorzy) uplasowała się na 598 miejscu z prawdopodobieństwem 0,94.

Większe prawdopodobieństwo automatyzacji prostszych czynności jest w pełni zrozumiałe. Wyniki uzyskane drogą zastosowania metody eksperckiej (I etap) i analizy zmiennych (II etap) nie są jednak w pełni spójne.

W załączniku do raportu znajduje się lista 702 profesji poddanych ocenie. Na ostatnich miejscach jako najbardziej podatni na robotyzację znajdują się: zegarmistrzowie (0,99), brokerzy ubezpieczeniowi (0,99), technicy matematyczni (0,99), szwaczki (0,99), eksperci od ksiąg wieczystych (0,99) oraz telemarketerzy (0,99). Najmniej zagrożone automatyzacją są osoby wykonujące zawód: terapeutów rekreacyjnych (0,0028), ekspertów zarządzania kryzysowego (0,003) i psychologów (0,0043).

[16] www.economist.com/business/2019/06/27/will-a-robot-really-take-your-job.

[17] Tak stwierdza C.B. Frey w wywiadzie dla „The Economist”, patrz przyp. nr 16.

Zastosowana metodyka spotkała się z dość dobrym odbiorem, a opisywany raport nie jest podważany w świecie nauki. Z ostrożnych szacunków wynika, że dotychczas był cytowany ponad 4 tys. razy[16], przy czym liczba ta obejmuje jedynie przywołania w artykułach naukowych. Ze względu na brak wiarygodnych danych nie można stwierdzić, ile razy raport był bezpośrednio lub pośrednio przytaczany w mediach.

Należy być dość ostrożnym przy wyciąganiu wniosków z tych badań. Sami autorzy raportu przyznają, że celem badania nie było prorokowanie, które zawody wyginą. Chodziło raczej o wskazanie, które zawody są najbardziej podatne na automatyzację[17]. To, czy dany zawód przestanie istnieć, zależy przecież od wielu innych czynników niż automatyzacja, np. od kosztów, regulacji prawnych, czynników politycznych i oporu społecznego.

Na metodyce Freya i Osborne’a bazuje również popularna wyszukiwarka www.willrobotstakemyjob.com (Czy roboty zabiorą mi pracę). Po wpisaniu do niej nazwy zawodu system pokazuje prawdopodobieństwo wyparcia ludzi przez roboty. W przypadku księgowych i biegłych rewidentów, stanowiących jedną grupę zawodową według tej bazy danych, prawdopodobieństwo automatyzacji zawodu wynosi 94%. Jednocześnie w tej samej przeglądarce znajduje się prognoza, że w ciągu 5 najbliższych lat średnie wynagrodzenie w tej grupie wzrośnie o 5%. Co więcej, dzięki tej stronie internetowej istnieje możliwość obserwacji oczekiwań internautów, których liczba obecnie wynosi prawie 8 tys. Według nich ryzyko zastąpienia księgowych robotami wynosi 60% i jest niższe niż np. pracowników HR (63%) czy techników farmacji (82%). Ciekawe są również komentarze internautów, którzy nie wierzą, że księgowi zostaną zastąpieni robotami.

Jakie możliwości mają obecnie roboty księgowe? Odpowiedź na to pytanie znajduje się w dalszej części tekstu.

Robotyzacja – perspektywy dla rachunkowości

[18] www.robonomika.pl/czym-jest-rpa-robotic-process-automation.

Czym są roboty księgowe? Myśląc o robotach, często wyobrażamy sobie droidy, czyli lśniące roboty wyposażone w sztuczną inteligencję, wyglądające jak C-3PO z Gwiezdnych Wojen. Roboty księgowe są jednak zdecydowanie – przynajmniej na razie – mniej atrakcyjne. W organizacjach, w których następuje przetwarzanie dużej liczby powtarzalnych procesów, stosuje się klasę oprogramowania, określaną jako RPA (Robotic Process Automation), co można tłumaczyć jako zrobotyzowana automatyzacja procesów (biznesowych)[18].

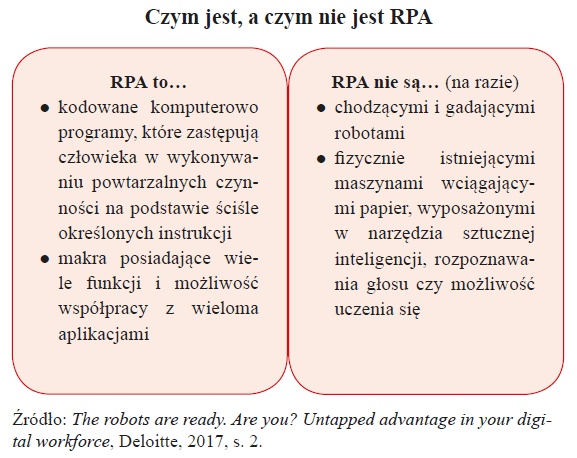

W raportach dotyczących perspektyw robotyzacji rachunkowości wyjaśnia się, czym jest RPA (por. rysunek).

[19] Enterprise Resource Planning, system wspomagający zarządzanie zasobami.

Maszyny wirtualne – bo roboty tak są również określane – to po prostu kolejna funkcjonalność zintegrowanego systemu finansowo-księgowego lub narzędzie pobierające automatycznie dane z kilku systemów, które już działają w podmiocie. Robot naśladuje pracę człowieka, który często musi pracować jednocześnie na kilku programach, np. na programie do obsługi poczty elektronicznej, arkuszu kalkulacyjnym i w systemie finansowo-księgowym. System samodzielnie wykonuje część czynności wykonywanych dotychczas ręcznie. Przykładem może być automatyczna dekretacja typowych dokumentów, z których program może odczytać automatycznie numer dokumentu, opis transakcji oraz dane kontrahenta. Może również automatycznie pobierać te dokumenty ze skrzynek poczty elektronicznej, a następnie przetwarzać je w sposób ułatwiający ujęcie w systemie ERP[19].

[20] L. Cooper, D.K. Holderness, T. Sorensen i in., „Robotic Process Automation in Public Accounting” (August 29, 2018), www.ssrn.com/abstract=3193222 lub www.dx.doi.org/10.2139/ssrn.3193222.

[21] Tamże.

[22] Tamże.

W opracowaniu Robotic Process Automation in Public Accounting[20] wyjaśnia się, że robotyzacja sprowadza się do automatyzacji rutynowych procesów biznesowych. Autorzy zwracają uwagę, że technologia dziś powszechnie stosowana w centrach usług wspólnych, w ciągu kilku najbliższych lat będzie stosowana również przez mniejsze podmioty, niezależnie od ich modelu biznesowego, miejsca prowadzenia księgowości (księgowy na etacie, biuro rachunkowe) czy rodzaju ewidencji (rachunkowość czy ewidencje podatkowe). Nazwa „robotyzacja” nie jest przypisana do jednej, ściśle określonej technologii. Jest to raczej pojęcie zbiorcze, na którego biegunach znajdują się – z jednej strony – najprostsze rozwiązania korzystające z już istniejącego oprogramowania, a z drugiej (na razie jest to pieśń przyszłości) – wyrafinowane narzędzia przygotowane do samodoskonalenia dzięki zastosowaniu elementów sztucznej inteligencji[21]. W cytowanym opracowaniu autorzy przeprowadzili wywiady z 14 menedżerami odpowiedzialnymi za funkcjonowanie systemów robotyzacji. Oto wybrane fragmenty ich wypowiedzi[22]:

- Roboty księgowe to nic innego jak zaawansowane oprogramowanie, które może być wykorzystywane do rozwiązywania zadań opartych na ściśle określonych regułach (np. co, jeśli). Można je porównać do makr w Excelu, z tym że mają zdolność współpracy z kilkoma programami jednocześnie, mogą wysyłać e-maile, pobierać załączniki, tworzyć katalogi, logować się na stronach internetowych i wypełniać automatycznie formularze.

- Robot wykona bezbłędnie i w sposób powtarzalny tego samego typu zadanie, następnie będzie mógł zidentyfikować wyjątki i powiadomić o nich człowieka odpowiedzialnego za dany proces. Zawsze będzie wykonywał określone zadania według zaprogramowanego schematu.

- Dotychczas roboty pozostają bezużyteczne w razie niekompletności instrukcji czy nieuporządkowania danych. Nie sprawdzą się tam, gdzie jest wymagana elastyczność, szybka reakcja na zmiany. Roboty nie mają zdolności do profesjonalnego osądu.

- Poza wykorzystaniem robotów do księgowości, mogą być one zaprogramowane do innych celów – np. do optymalizacji podróży służbowych. W jednej z firm Wielkiej Czwórki robot automatycznie rezerwuje bilety lotnicze, co pozwoliło na uzyskanie sporych oszczędności.

- Należy zautomatyzować kluczowe, najbardziej czasochłonne procesy, wymagające wykonywania nudnych i powtarzalnych czynności. Byłoby idealnie, gdyby pracownicy wskazywali, które czynności powinny zostać przekazane robotom. Szczególnie wówczas, gdy są to procesy, których realizacja jest dla pracowników „bolesna”. Nie da się jednoznacznie wskazać kryteriów decydujących, czy automatyzacja danego procesu jest opłacalna. Zależy to bowiem od uwarunkowań istniejących w danym podmiocie.

Roboty księgowe są obecnie wykorzystywane głównie w centrach usług wspólnych. Wynika to z możliwości finansowych międzynarodowych korporacji – właścicieli centrów usług, a także ze specyfiki ich działalności. Stosowanie standardowych procesów i możliwość ich upraszczania sprzyjają automatyzacji, co stwarza również okazję do stopniowego ulepszania tych procesów.

Zalety robotyzacji typowych procesów są następujące:

- roboty mogą być tańsze w porównaniu z pracą pełnoetatowych pracowników,

- nie chorują, nie mają „gorszych dni”, nie przenoszą rodzinnych problemów do pracy,

- są dostępne non stop,

- szybciej i bez błędów wykonują powtarzalne czynności.

[23] The robots are ready. Are you? Untapped advantage in your digital workforce, Deloitte, 2017, s. 13.

[24] Tamże.

[25] M. Loh, D. Ashton, Using intelligent automation to transform the finance functions, w: „Charting the future of accountancy with AI”, CPA Australia and Singapore Management University School of Accountancy, 2019, s. 32.

[26] Tamże, s. 18.

[27] Tamże, s. 17.

Firmy, które zdecydowały się na wdrożenie robotyzacji procesów, twierdzą, że spełniają one ich oczekiwania. Z ankiety przeprowadzonej przez Deloitte w 2017 r.[23] (ponad 400 respondentów z całego świata) wynika, że po wdrożeniu robotyzacji zaobserwowano: zwiększenie zgodności z procedurami, poprawę jakości i dokładności procesów, zdolność do działania 24 godz. na dobę. Nieco gorzej oceniono zmniejszenie kosztów funkcjonowania oraz oczekiwane koszty wdrożenia. Zdecydowanie najsłabiej oceniono czas wdrażania RPA[24], który zwykle mierzy się w tygodniach, jak nie w miesiącach[25]. Jest on w dużym stopniu uzależniony od specyfiki podmiotu, a w szczególności od poziomu stosowanych obecnie technologii informatycznych. W większości badanych podmiotów pracownicy byli zaangażowani do projektowania i wdrażania robotyzacji[26]. Dość często w raportach dotyczących wdrażania RPA pojawia się stwierdzenie, że roboty umożliwiają pracownikom skupienie się na działaniach dostarczających wartości organizacji. Co więcej, są to działania zdecydowanie bardziej interesujące, co jest dodatkowym źródłem satysfakcji pracowników, choć automatyzacja procesów może też zmniejszyć zatrudnienie osób wykonujących relatywnie proste czynności. Z pewnością jednak, aby w pełni wykorzystać potencjał robotyzacji, podmioty będą musiały inwestować w dodatkowe umiejętności pracowników współpracujących z robotami.

Większość podmiotów badanych przez Deloitte twierdzi, że przy wdrażaniu robotyzacji – poza dostawcą oprogramowania – zamierza korzystać z usług zewnętrznej firmy doradczej, której zadaniem będzie wsparcie procesu wdrożenia robotów[27].

[28] Tamże, s. 2.

Czym zajmują się roboty w centrach usług wspólnych? Do ich zadań należy obecnie np.[28]:

- odbieranie e-maili i porządkowanie załączników,

- logowanie do systemów informatycznych jednostki (zarówno działających stacjonarnie, jak i dostępnych on-line),

- kopiowanie i wklejanie całych dokumentów lub ich wybranych treści,

- uzupełnianie formularzy internetowych,

- wyszukiwanie niezbędnych danych w internecie,

- łączenie się z systemami API (Application Programming Interface),

- przygotowywanie kalkulacji,

- zbieranie danych statystycznych z mediów społecznościowych,

- podejmowanie prostych decyzji na podstawie zaprogramowanych algorytmów.

[29] www.businessinsider.com.pl/technologie/digital-poland/roboty-zmieniajaksiegowosc/95mnkhe.

Roboty księgowe funkcjonują już także w polskiej gospodarce. „Business Insider Polska” w pesymistycznie zatytułowanym artykule „Maszyny mogą zastąpić ludzi. W szeregach Polpharmy już pracują roboty” zamieszcza wywiad z dyrektorem finansowym. Do zadań robotów należy w szczególności sprawdzanie sald rachunków bankowych, co skróciło czas wykonywania tej czynności o 30 min[29].

Walorem systemów robotyzacji jest zdolność do przetwarzania dużych zbiorów danych, możliwość adaptacji polegającej na uczeniu się złożonych i ciągle zmieniających wzorców.

W korporacjach, w których robotyzacja rachunkowości już funkcjonuje, zwraca się uwagę na szczególne zagrożenie, którym jest duże uzależnienie od dostawcy oprogramowania i osób odpowiedzialnych za wdrożenie oraz bieżącą obsługę systemu. Działający nieprawidłowo robot zatrzymuje pracę w całym centrum usług wspólnych. Dodatkową niedogodnością jest również niewielka elastyczność robota. Dodanie obsługiwanego procesu i modyfikacja procesów już istniejących są dość kosztowne i czasochłonne. Wymagają przy tym doskonałej współpracy księgowych z informatykami.

Czy automatyzacja może przynieść korzyści tylko w centrum usług wspólnych? Z pewnością nie. Część rozwiązań jest już obecnie stosowana w innego typu podmiotach, a ich dostępność będzie stopniowo rosła dzięki obniżaniu się cen oprogramowania.

[30] A. Sobczak, 101 pytań i odpowiedzi dotyczących robotyzacji procesów biznesowych, Robonomika, https://robonomika.pl/sites/default/fi les/2019-04/101PytanOdpowiedziRobotyzacja.pdf.

[31] www.sztucznainteligencja.org.pl/slownik/#sztuczna-inteligencja.

[32] Dziedzina sztucznej inteligencji, w której komputery modyfi kują swoją wiedzę i procedury na podstawie przeprowadzonej analizy ogromnej liczby danych wejściowych.

[33] www.planetpartners.pl/czym-jest-sztuczna-inteligencja.

[34] Artificial intelligence and the future of accountancy, ICAEW, London 2018, s. 5

[35] Tamże.

Obecna generacja robotów wykonuje przede wszystkim zaprogramowane czynności. W niewielkim stopniu ma zdolność uczenia się i nie radzi sobie w sytuacjach nadzwyczajnych, nieprzewidzianych na etapie programowania. Dlatego duże nadzieje pokłada się w rozwoju sztucznej inteligencji, dzięki której roboty zyskają możliwość uczenia się, a to może spowodować duże zmiany, w tym w rachunkowości.

Sztuczna inteligencja kontra inteligencja księgowych

Nie ma jednej powszechnie akceptowanej definicji sztucznej inteligencji (artificial intelligence, AI). Słownik portalu www.sztucznainteligencja.org.pl określa AI jako „naśladowanie przez maszyny, zwłaszcza systemy komputerowe, procesów decydujących o inteligencji człowieka”[31]. Sztuczna inteligencja nie jest ściśle określoną technologią. Jest raczej zbiorem technologii, do którego zalicza się np. uczenie maszynowe[32] (machine learning, ML) czy systemy rozpoznawania dźwięku i obrazów[33]. Nie jest również niczym nowym. Termin „sztuczna inteligencja” po raz pierwszy został użyty w latach 50. XX w. (określenie „robot” datuje się na lata 20. XX w.). Pierwsze systemy eksperckie wykorzystujące sztuczną inteligencję były testowane w latach 80. i 90. XX w.[34] Testy te nie przyniosły pełnych sukcesów. Proces podejmowania decyzji przez systemy komputerowe był nieporównywalnie gorszy od procesu podejmowania decyzji przez ludzi, głównie ze względu na[35]:

- brak intuicyjnego myślenia maszyn,

- trudność jednoznacznego sformułowania kryteriów podejmowania decyzji,

- zmienność i złożoność świata.

[36] Tamże, s. 3.

Niemniej sztuczna inteligencja stwarza możliwość zdecydowanej poprawy jakości decyzji biznesowych i inwestycyjnych, a jest to przecież jeden z priorytetów osób zajmujących się rachunkowością[36]. Dlatego kluczową kwestią jest poznanie możliwych zastosowań sztucznej inteligencji w rachunkowości. To prawda, że dotychczas wykorzystanie tych technologii jest małe. Ich rozwój następuje jednak tak dynamicznie, że zapewne już wkrótce będą wykorzystywane w większości systemów informatycznych wspomagających pracę księgowych. Wpłynie to na zawód księgowego i będzie to zmiana na lepsze.

Algorytmy będą przetwarzały ogromne ilości danych, pozyskiwanych nie tylko z dokumentów księgowych, ale również z systemów monitoringu czy z internetu. Zwolni to księgowych z ręcznego wprowadzania danych, np. z faktur zakupowych czy z wyciągów bankowych. Żadna technologia nie zwolni jednak księgowych od myślenia, z szacowania różnych rodzajów ryzyka, jakie wiążą się z działalnością, czy z doradzania kierownictwu.

Technologia może zmniejszyć niepewność towarzyszącą subiektywnym osądom, dostarczając wiele danych ułatwiających i racjonalizujących oszacowania. Dlatego szczególnie zainteresowane wdrażaniem nowoczesnych rozwiązań informatycznych powinno być kierownictwo jednostek. Lepiej przetworzone i bardziej kompletne dane umożliwią bowiem księgowym przygotowanie bardziej przydatnych raportów, co w konsekwencji pozwoli kierownictwu podjąć trafniejsze decyzje. Nie bójmy się tej technologii, tylko rozsądnie z niej korzystajmy. Z wielu badań wynika bowiem, że komputeryzacja określonych obszarów może się zakończyć powodzeniem tylko wówczas, gdy jest efektem współpracy eksperta z programem.

Narzędzia informatyczne będą w coraz szerszym zakresie obserwować aktywność ludzi i będą próbowały – w wąskim zakresie – ją naśladować. Im więcej system zaobserwuje, tym bogatsza będzie jego baza danych, co z kolei umożliwi dostarczanie informacji na potrzeby coraz bardziej złożonych decyzji. Z czasem te decyzje mogą być mniej typowe. Można sobie wyobrazić, że dzięki dostępowi do ogromnej bazy danych księgowych i wielu innych informacji kierownictwo będzie mogło formułować w dowolnym momencie nieszablonowe zapytania i uzyskiwać na nie szybko odpowiedzi.

[37] www.sztucznainteligencja.org.pl/slownik/#sztuczna-inteligencja.

[38] Artificial intelligence and the future of accountancy, ICAEW, London 2018, s. 10.

Obecne podejście do stosowania narzędzi sztucznej inteligencji jest odmienne niż w erze przedinternetowej. Stosuje się uczenie maszynowe. Programy automatycznie modyfikują wiedzę i procedury w celu poprawy wydajności. Uczenie maszynowe pozwala komputerom radzić sobie z nowymi sytuacjami dzięki analizie, samokształceniu, obserwacji i zdobywaniu doświadczeń. Maszyny są poddawane licznym testom, w których sięga się do nowych scenariuszy[37]. W ich wyniku możliwe jest pozyskanie jeszcze większej liczby danych, z których analizą człowiek mógłby nie dać sobie rady.

Obecnie w rachunkowości wykorzystuje się uczenie maszynowe w następujących obszarach[38]:

- kodowanie zapisów księgowych i poprawa dokładności zapisów, co umożliwia dalszą automatyzację procesów,

- wykrywanie i przewidywanie nadużyć i oszustw, w tym dotyczących sprawozdań finansowych,

- przeprowadzanie audytu wewnętrznego i zewnętrznego z zastosowaniem pełnych danych (bez próbkowania),

- sporządzanie prognoz przyszłych dochodów, przepływów pieniężnych czy poziomu zapasów,

- umożliwienie pogłębionej analizy rozproszonych danych, np. zawartych w umowach czy w e-mailach.

[39] A. Mann, How AI is transforming the jobs of accountants, „Accounting Today”, www.accountingtoday.com/opinion/how-ai-is-transforming-thejobs-of-accountants

Można sądzić, że sztuczna inteligencja, w tym uczenie maszynowe, będzie miała znaczący wpływ na rozwój rachunkowości. Już obecnie technologia ta pozwala ujarzmić i uporządkować ogromne zbiory danych liczbowych, ułatwia ich analizę i umożliwia podejmowanie trafniejszych decyzji, w tym wymagających profesjonalnego osądu. Dzięki zastosowaniu sztucznej inteligencji systemy nie tylko zgromadzą dodatkowe dane, ale zaadaptują rozwiązania do szczególnych sytuacji. Jest to możliwe dzięki zastosowaniu modeli i algorytmów statystycznych, które w rzeczywistości odzwierciedlają siły poznawcze, takie jak rozpoznawanie wzorców i kontekstowe, specyficzne uczenie się. Fakt, że sztuczna inteligencja nigdy się nie męczy, w połączeniu z całkowitym brakiem uprzedzeń i mniejszym marginesem błędu, sprawia, że jest to technologia elastyczna, która może być z powodzeniem stosowana w wielu dziedzinach.

Zakończenie

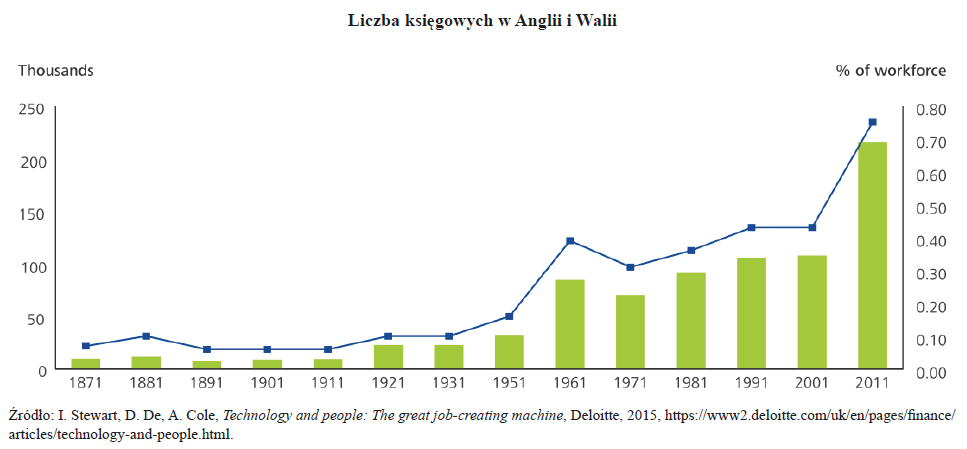

Stereotyp księgowego, o którym była mowa na początku artykułu, został w dużym stopniu ukształtowany w erze przedkomputerowej. Rejestrowane zdarzenia były powtarzalne, a ich papierowa ewidencja – czasochłonna, podobnie jak wyszukiwanie błędów. Czy wykorzystywanie komputerów zmniejszyło zatrudnienie w księgowości? Jeżeli nawet, to tylko przejściowo i w jednostkowych przypadkach. Rozwój gospodarczy zwiększa zapotrzebowanie na informacje. Oznacza to, że księgowym nie zabraknie pracy. Liczba osób zatrudnionych w rachunkowości wciąż wzrasta. Z badań Deloitte dotyczących Anglii i Walii (patrz rysunek na następnej stronie) wynika, że liczba księgowych zwiększyła się istotnie w latach 60. XX w. oraz na początku XXI w.

[40] www.ted.com/talks/david_autor_why_are_there_still_so_many_jobs.

Z przywołanych badań wynika też, że w ciągu 144 lat dzięki rozwojowi technologii powstało więcej zawodów niż zostało zlikwidowanych. Co więcej, w sektorach wymagających zaawansowanej wiedzy, jak np. medycyna czy rachunkowość, technologia spowodowała znaczący wzrost zatrudnienia. Wynika to z tego, że branże te są zyskowne, a technologia umożliwia redukcję kosztów i zwiększa efektywność pracy specjalistów. Innowacje technologiczne stymulują zatrudnienie[40]. Dowodem na to stwierdzenie może być fakt, że w ciągu 45 lat od wynalezienia bankomatu liczba kasjerów bankowych w Stanach Zjednoczonych się podwoiła.

Automatyzacja procesów w rachunkowości nie zmniejsza popytu na księgowych.

[41] www.gov.pl/attachment/1a3fba75-c9f9-4aff -96d8-aa65ce612eab.

[42] www.businessinsider.com.pl/rozwoj-osobisty/kariera/najbardziejpozadane-zawody-w-2019-roku/hs2k5wx.

Do podobnych wniosków prowadzi lektura raportu międzynarodowej grupy doradztwa personalnego Manpower z kwietnia 2019 r.: „Rewolucja Umiejętności 4.0: Czy roboty potrzebują ludzi?”. Raport był szeroko przywoływany w mediach (np. Forbes, Money.pl). Powstał na podstawie badań 19 tys. przedsiębiorców z 44 krajów. Głównym wnioskiem jest stwierdzenie, że coraz powszechniejsze wykorzystanie robotów nie spowoduje – wbrew oczekiwaniom – zmniejszenia zatrudnienia. W ocenie ponad 87% przedsiębiorców automatyzacja tworzy nowe miejsca pracy, co sprawia, że w ciągu 3 kolejnych lat zamierzają zwiększać stan zatrudnienia (18%) lub co najmniej utrzymać jego dotychczasowy poziom (69%). W założeniach do strategii AI w Polsce Ministerstwo Cyfryzacji przywołuje raport AI and the future of the work, w którym stwierdza się, że sztuczna inteligencja wyeliminuje wiele miejsc pracy, ale na każde 1000 zlikwidowanych stanowisk powstanie 1280 nowych[41].

[43] E. Nagarajah, Hi, Robot. What does automation mean for the accounting profession?, „Accountants Today” 2016, July/August, PwC, s. 34

[44] „Barometr zawodów 2019. Raport podsumowujący badanie w Polsce”, Wojewódzki Urząd Pracy w Krakowie, Kraków 2018, s. 17

[45] Więcej nt. prestiżu zawodowego księgowych w Polsce i Rumunii w artykule: S. Hońko, Czy zawód księgowego jest prestiżowy? Portrety księgowych w Polsce i w Rumunii, „Finanse, Rynki Finansowe, Ubezpieczenia” nr 4/2018 (94), cz. I. Pełny tekst jest dostępny pod adresem: www.wnus.edu.pl/frfu/fi le/article/view/12874.pdf.

Potwierdzają to szacunki grupy Hays – globalnej firmy zajmującej się HR. W raporcie „10 najbardziej pożądanych zawodów w 2019 roku” na podstawie liczby ogłoszeń o pracę, perspektyw zatrudnienia i wysokości wynagrodzenia na trzecim miejscu znajdują się „księgowi ds. podatków”[42]. Na pierwszym miejscu znaleźli się twórcy oprogramowania, a na drugim specjaliści ds. cyberbezpieczeństwa. Randstad – kolejna międzynarodowa firma – ogłosił, że księgowi co prawda mogą być zastąpieni robotami w odniesieniu do rejestracji transakcji ujmowanych w księdze głównej, a szczególnie należności i zobowiązań, jednak pracownicy pełniący inne funkcje, wymagające wyższych kompetencji, takie jak planowanie i analiza finansowa lub kontrola biznesowa, nadal będą wysoce pożądani[43]. W Barometrze zawodów na rok 2019 księgowy został uznany za zawód deficytowy[44].

Roboty nie zastąpią księgowych, jednak mogą zmienić ich społeczne postrzeganie i przyczynić się do zwiększenia prestiżu zawodu[45]. Bez wątpienia dynamicznie postępująca robotyzacja istotnie wpłynie na pracę księgowych. Wydaje się, że ten wpływ będzie przede wszystkim pozytywny. We wszystkich poważnych opracowaniach dotyczących robotyzacji w rachunkowości można znaleźć stwierdzenie, że technologia wyeliminuje wykonywanie rutynowych czynności, a zaoszczędzony czas księgowi będą mogli przeznaczyć na „działania przynoszące dodatkowe korzyści dla organizacji”.

Moim zdaniem wątpliwe jest, aby dzięki robotom księgowi mieli więcej czasu na relaks… Na czym zatem może polegać ten pozytywny wpływ? Nastąpi przesunięcie uwagi księgowych z wprowadzania i przetwarzania danych na ich analizę oraz na komunikowanie informacji kierownictwu. Szansą zawodu związaną z automatyzacją niektórych czynności jest – moim zdaniem – wzrost jego atrakcyjności w oczach młodych osób, które są „uzależnione” od nowoczesnych technologii.

Księgowi nie mają powodów, aby obawiać się robotów. Technologia spowoduje raczej wsparcie niż wyparcie księgowych. A hamulcowym robotyzacji jest fiskus, gdyż zmiany przepisów i ich interpretacje skutecznie utrudniają programowanie robotów.

Członkowie i klienci Stowarzyszenia Księgowych w Polsce wiedzą, że dobry księgowy zawsze znajdzie zatrudnienie. Dlatego też środowisko księgowych, a szczególnie SKwP, powinno szybko i skutecznie – przede wszystkim w mediach społecznościowych – reagować na doniesienia medialne pisane przez osoby nieznające specyfiki zawodu. Zadaniem SKwP jest udowadnianie słuszności tezy, że zawód księgowego zawsze był i będzie potrzebny, a także informowanie o tym biznesu. Im częściej będziemy o tym mówić, tym większa szansa, że stanie się to wiedzą powszechną.

Robotyzacja rachunkowości będzie zarazem sprzyjała zmianie stereotypowego postrzegania naszego zawodu, a w dłuższej perspektywie zachęci młode pokolenie do podjęcia pracy w rachunkowości. Niemniej charakter naszej pracy będzie się zmieniać, a księgowi muszą „zaprzyjaźnić się” z informatykami i wiele się od nich nauczyć. Księgowi na szczęście są przyzwyczajeni do ciągłych zmian i otwarci na nowe wyzwania.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych