Lista płac od 1.01.2023 r.

Renata Majewska

Prawnik, ekspert prawa pracy, specjalizuje się w obliczaniu wynagrodzeń w ujęciu praktycznym.

Autor kilkuset artykułów z dziedziny szeroko pojętego prawa pracy, szczególnie ustalania wynagrodzeń i dodatkowych świadczeń oraz kalkulacji płac dla pracowników sfery budżetowej.

Doświadczony wykładowca i szkoleniowiec, właściciel firmy szkoleniowej Biuro Kadr i Płac

MF opublikował też (na stronie internetowej www.podatki.gov.pl) – mające zastosowanie od 1.01.2023 r. – wzory oświadczeń i wniosków składanych pracodawcy, dla celów obliczania miesięcznych zaliczek na PIT. Zawiera je formularz PIT-2 (wersja 9). W odróżnieniu od dotychczasowego formularza o tym samym symbolu obejmuje on kilka różnych oświadczeń/wniosków, nie jest też powszechnie obowiązujący. Oznacza to m.in., że płatnik ma możliwość opracowania własnych wzorów. Ministerstwo Finansów stoi jednak na stanowisku, że jeśli podatnik złoży oświadczenie/wniosek według wzoru przygotowanego przez MF, to płatnik nie może odmówić jego przyjęcia.

Nowe reguły zostały wprowadzone ustawami z:

- 9.06.2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (DzU poz. 1265),

- 7.10.2022 r. o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2180).

MF opublikował też (na stronie internetowej www.podatki.gov.pl) – mające zastosowanie od 1.01.2023 r. – wzory oświadczeń i wniosków składanych pracodawcy, dla celów obliczania miesięcznych zaliczek na PIT. Zawiera je formularz PIT-2 (wersja 9). W odróżnieniu od dotychczasowego formularza o tym samym symbolu obejmuje on kilka różnych oświadczeń/wniosków, nie jest też powszechnie obowiązujący. Oznacza to m.in., że płatnik ma możliwość opracowania własnych wzorów. Ministerstwo Finansów stoi jednak na stanowisku, że jeśli podatnik złoży oświadczenie/wniosek według wzoru przygotowanego przez MF, to płatnik nie może odmówić jego przyjęcia.

Zatrudniony ma prawo złożyć oświadczenie/wniosek nie tylko na piśmie, lecz także w inny sposób przyjęty przez płatnika (np. przez elektroniczny system kadrowo-płacowy – art. 31a ust. 1 updof).

Złożone przez pracownika oświadczenia/wnioski obowiązują bezterminowo (z wyjątkiem wniosku o niepobieranie zaliczek, który trzeba składać co roku). Większość z nich traci jednak moc po ustaniu stosunku pracy. Wyjątkiem są wnioski o niestosowanie:

- ulgi dla młodych,

- podstawowych kosztów uzyskania przychodów dla pracowników,

- kosztów uzyskania przychodów według normy 50%.

Przychody, składki, koszty

Nie zmieniło się nic, jeśli chodzi o kwalifikację wypłat do przychodów z pracy (tj. ze stosunku pracy, stosunku służbowego, pracy nakładczej i spółdzielczego stosunku pracy), stanowiących podstawę wymiaru PIT i składek ZUS, których definicja została określona w art. 12 ust. 1 updof. Podobnie rzecz się ma z odprowadzanymi za pracowników składkami na ubezpieczenia społeczne, zdrowotne i fundusze pozaubezpieczeniowe. Po 31.12.2022 r. ustala się je na dotychczasowych zasadach.

Jedna firma w roli dwóch lub więcej płatników

Uwaga: oświadczenia i wnioski złożone przez zatrudnionego dla celów obliczania zaliczki na PIT od przychodów z umowy o pracę nie mają zastosowania przy obliczaniu zaliczki od przychodów ze zlecenia (i odwrotnie). Według Ministerstwa Finansów, jeśli dana osoba jest w tej samej firmie zatrudniona na podstawie różnych umów, to dla celów poboru zaliczki na PIT firma ta występuje w roli dwóch płatników (zakładu pracy oraz zleceniodawcy), a to oznacza, że każdemu z płatników należy składać odrębne oświadczenia i wnioski mające wpływ na wysokość obliczanych zaliczek.

Aby nie było wątpliwości, w odniesieniu do jakiego źródła przychodów jest składany PIT-2, należałoby więc wskazać również to źródło, którego dotyczy formularz. W urzędowym wzorze nie przewidziano na to stosownej rubryki; Ministerstwo Finansów sugeruje, że takie wskazanie powinno się znaleźć w części B „Dane płatnika, któremu składane jest oświadczenie/wniosek”.

Obliczając miesięczne zaliczki na PIT od przychodów z pracy, płatnik nadal odlicza pracownicze koszty uzyskania przychodów: podstawowe (250 zł) lub podwyższone (300 zł) albo tzw. twórcze (50% przychodów pomniejszonych o składki emerytalne, rentowe i chorobowe potrącone ze środków pracownika).

Koszty podstawowe lub twórcze stosuje z urzędu, podwyższone – tylko po złożeniu przez pracownika, w dowolnym momencie roku podatkowego, oświadczenia ws. korzystania z podwyższonych pracowniczych kosztów uzyskania przychodów (np. przez zaznaczenie poz. 12 w części F formularza PIT-2).

Takie oświadczenie ma prawo złożyć pracownik mający stałe lub czasowe miejsce zamieszkania poza miejscowością, w której znajduje się zakład pracy, i jednocześnie nieuzyskujący dodatku za rozłąkę. Najpóźniej od następnego miesiąca po miesiącu jego otrzymania pracodawca potrąca koszty w wysokości 300 zł i robi to również w kolejnych latach kalendarzowych, chyba że:

- ustanie stosunek pracy lub

- w trakcie zatrudnienia pracownik straci prawo do podwyższonych kosztów (np. wskutek przeprowadzki, rozpoczęcia pobierania dodatku za rozłąkę czy przeniesienia zakładu pracy do miejscowości, w której mieszka) i wycofa ww. oświadczenie (np. zaznaczając poz. 13 na ponownie złożonym PIT-2).

Wówczas pracodawca najpóźniej od następnego miesiąca stosuje automatycznie koszty w wysokości 250 zł.

Roczne limity kosztów nadal wynoszą:

- podstawowych – 3000 zł, a dla pozostającego w kilku stosunkach pracy – 4500 zł,

- podwyższonych – odpowiednio 3600 i 5400 zł.

Nowością jest, że pracownik zatrudniony w kilku miejscach (któremu grozi przekroczenie rocznego limitu) może wystąpić – w dowolnym momencie roku – o całkowitą rezygnację z kosztów pracowniczych, nawet jeśli korzysta z kosztów podwyższonych.

W tym celu składa płatnikowi wniosek o niestosowanie pracowniczych kosztów uzyskania przychodów (np. zaznaczając drugi kwadrat w poz. 16 części H formularza PIT-2). Skutkuje to całkowitym zrzeczeniem się kosztów (zarówno podstawowych, jak i podwyższonych) najpóźniej od następnego miesiąca. Ten wniosek płatnik respektuje także po ustaniu stosunku pracy. Pracownik może go wycofać (np. zakreślając na ponownie składanym PIT-2 drugi kwadrat w poz. 17). Wówczas zakład pracy najpóźniej od następnego miesiąca zacznie stosować koszty 250 zł.

Podatnik ma prawo skorzystać z 50-proc. kosztów twórczych najwyżej w kwocie 120 000 zł w roku kalendarzowym (art. 22 ust. 9a updof). Nadal wiąże też ograniczenie, że suma:

- przychodów zwolnionych z PIT na mocy art. 21 ust. 1 pkt 148 i 152–154 updof, w ramach przychodów z pracy, oraz

- kosztów twórczych stosowanych do przychodów z pracy danej osoby

nie może przekroczyć 120 000 zł (art. 22 ust. 9aa updof).

W związku z tym pracownik, któremu grozi przekroczenie tego limitu, może złożyć płatnikowi wniosek o rezygnację ze stosowania 50-proc. kosztów uzyskania przychodów (np. zakreślając poz. 18 w części I formularza PIT-2). Płatnik zaprzestaje stosowania kosztów twórczych najpóźniej od kolejnego miesiąca. Wniosek obowiązuje w kolejnych latach podatkowych, także po ustaniu stosunku pracy. W razie potrzeby pracownik ma prawo powrotu do stosowania tych kosztów (np. zakreślając poz. 19 na ponownie składanym PIT-2). Najpóźniej od następnego miesiąca pracodawca zaczyna potrącać 50-proc. koszty.

Stosowanie kwoty zmniejszającej podatek

Od 1.01.2023 r. oświadczenie w sprawie pomniejszenia przez płatnika zaliczki na PIT o kwotę zmniejszającą podatek (tzw. ulgę miesięczną) może złożyć (np. przez wypełnienie części C formularza PIT-2) nie tylko pracownik, ale niemal każdy pracobiorca (także członek rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną, zleceniobiorca, wykonawca umowy o dzieło, menedżer kontraktowy, osoba powołana czy uzyskująca przychody z praw majątkowych). Osoba zatrudniona w kilku miejscach pracy może je złożyć, w dowolnym momencie roku, maksymalnie trzem płatnikom, upoważniając danego płatnika do pomniejszania zaliczki na PIT (najpóźniej od następnego miesiąca) o kwotę:

- 300 zł (pełną ulgę miesięczną, w wysokości 1/12 kwoty zmniejszającej podatek, wynoszącej 3600 zł) – gdy składa oświadczenie tylko jednemu płatnikowi,

- 150 zł (1/24 kwoty zmniejszającej podatek) – gdy składa oświadczenie dwóm płatnikom,

- 100 zł (1/36 kwoty zmniejszającej podatek) – gdy składa oświadczenie trzem płatnikom.

Łączna kwota pomniejszenia, stosowanego przez wszystkich upoważnionych płatników, nie może przekroczyć w danym miesiącu 300 zł.

Warunkiem złożenia oświadczenia jest, by podatnik nie wykorzystał jeszcze (za pośrednictwem płatnika) pełnej kwoty zmniejszającej podatek, w tym w wyniku złożenia wniosku o niepobieranie zaliczek na PIT do kwoty dochodu 30 000 zł (o którym jest mowa dalej).

Oświadczenie obowiązuje również w następnych latach kalendarzowych, chyba że:

- ustanie stosunek pracy – wówczas pracodawca przestaje pomniejszać zaliczki, lub

- pracownik je zmodyfikuje (np. przez zaznaczenie odpowiedniego kwadratu w poz. 6 części C ponownie złożonego PIT-2 i wskazanie innej wysokości ulgi miesięcznej) – najpóźniej od następnego miesiąca płatnik stosuje kwotę zmniejszającą w nowej wysokości, lub

- pracownik je wycofa (np. zaznaczając poz. 7 w części C ponownie złożonego PIT-2) – najpóźniej od następnego miesiąca płatnik zaprzestaje potrącania ulgi miesięcznej (pełnej lub cząstkowej).

W nowym wzorze formularza PIT-2 nie ma pouczenia, że oświadczenia ws. pomniejszenia o kwotę zmniejszającą nie może złożyć podatnik, który równocześnie osiąga dochody z działalności gospodarczej opodatkowanej PIT według skali. Wydawałoby się, że takie wyłączenie (obowiązujące do końca 2022 r.) byłoby logiczne, skoro dana osoba jako przedsiębiorca uwzględnia kwotę zmniejszającą PIT przy obliczaniu zaliczek od dochodów z prowadzenia firmy. Jednak, jak potwierdziła KIS w interpretacji z 19.07.2022 r. (0114-KDIP3-2.4011.489.2022.2.MR), od nowego roku nie ma już takiego ograniczenia. Jak czytamy w ww. piśmie, w stanie prawnym, obowiązującym w 2022 r., podatnik, który uzyskuje dochody, od których powinien odprowadzać zaliczki na podstawie art. 44 ust. 3 updof (pozarolnicza działalność gospodarcza), nie ma możliwości złożenia płatnikowi oświadczenia PIT-2 celem stosowania kwoty wolnej od podatku. Natomiast od 1.01.2023 r. podatnik będzie mógł swobodnie decydować o zastosowaniu kwoty wolnej przez płatnika.

Zyskają na tym podatnicy osiągający bardzo niskie dochody z działalności gospodarczej, a tym samym niemający możliwości potrącenia pełnej kwoty wolnej od podatku obliczonego od tych dochodów. Przedsiębiorcy korzystający z tego rozwiązania muszą się jednak liczyć z koniecznością dopłaty podatku w zeznaniu rocznym.

Kwotę wolną może potrącać i pracodawca, i ZUS

Zaliczki na PIT obliczane przez ZUS od zasiłków wypłacanych pracownikom, zatrudnionym przez pracodawców niebędących płatnikami zasiłków, są pomniejszane przez organ rentowy o ulgę miesięczną, jeśli pracownik złoży do ZUS oświadczenie ws. pomniejszenia o kwotę zmniejszającą podatek (np. zakreślając na nowym formularzu PIT-3, w wersji 8, u góry pierwszy kwadrat, a następnie odpowiedni kwadrat w poz. 6 części C, i wskazując wysokość pomniejszenia) – najpóźniej od 2. miesiąca po miesiącu otrzymania oświadczenia.

W 2023 r. nie obowiązują już ograniczenia, zgodnie z którymi do końca 2022 r. pracownik mógł złożyć PIT-3, o ile:

- zasiłek przysługiwał za pełny miesiąc kalendarzowy,

- pracownik nie osiągał emerytury, renty lub rodzicielskiego świadczenia uzupełniającego nauczycielskiego za pośrednictwem płatnika, świadczeń pieniężnych wypłacanych z FP i FGŚP ani innych dochodów poza uzyskiwanymi od zakładu pracy, w którym ubezpieczenie z racji zatrudnienia było podstawą wypłaty zasiłku,

- ten pracodawca pomniejszał o ulgę miesięczną zaliczki na PIT pobierane od jego dochodów z pracy.

Muszą być spełnione jedynie warunki stosowania przez płatnika ulgi miesięcznej, opisane powyżej.

Pracownik mający ustalone prawo do emerytury lub renty musi wiedzieć, że w 2023 r. ZUS nadal automatycznie obniża o pełną ulgę miesięczną (300 zł) zaliczki odprowadzane od emerytury lub renty, chyba że pracownik złoży w ZUS oświadczenie o stosowaniu częściowej ulgi w wysokości 150 lub 100 zł (zakreślając na formularzu PIT-3 u góry drugi kwadrat i odpowiedni kwadrat z poz. 8 części D). Wówczas najpóźniej od 2. miesiąca po miesiącu złożenia PIT-3 ZUS zacznie potrącać z emerytalnych zaliczek którąś z cząstkowych ulg miesięcznych (w zależności od treści oświadczenia).

Uwaga: na pracodawcy nie ciąży obowiązek informowania pracobiorców o zasadach dzielenia ulgi miesięcznej. Pełna odpowiedzialność za błędnie złożone oświadczenie ciąży wyłącznie na podatniku.

Jeżeli pracownik przed końcem 2022 r. złożył pracodawcy PIT-2, upoważniający go do stosowania ulgi miesięcznej, to – zgodnie z art. 22 nowelizacji z 9.06.2022 r. – podobnie jak inne złożone w tym czasie oświadczenia i wnioski, mające wpływ na obliczenie zaliczki, zachowuje on moc po tej dacie (o ile nie zmienił się stan faktyczny). Gdy taki pracownik będzie chciał np. podzielić kwotę zmniejszającą między dwóch czy trzech płatników, będzie musiał każdemu z nich przekazać nowy PIT-2, zaznaczając odpowiedni kwadrat w części C formularza.

Niepobieranie zaliczek na PIT

Od 2023 r. również pracownik (a nie tylko zleceniobiorca, wykonawca dzieła, menedżer kontraktowy, osoba powołana – z wyjątkiem prokurenta – czy osiągająca dochody z praw majątkowych) może wnioskować o niepobieranie zaliczek na PIT, jeżeli według jego przewidywań w tym roku uzyska dochody opodatkowane według skali, nie wyższe niż 30 000 zł.

Wniosek o niepobieranie zaliczek można złożyć w dowolnym momencie roku kalendarzowego (np. wypełniając poz. 20 części J formularza PIT-2). Płatnik nie pobiera zaliczek na PIT najpóźniej od następnego miesiąca po miesiącu otrzymania wniosku, od dochodów uzyskanych do końca danego roku kalendarzowego, chyba że wcześniej dojdzie do:

- ustania stosunku pracy albo

- wypłaty dochodów z pracy przekraczających kwotę limitu, albo

- wycofania wniosku przez pracownika (np. przez zaznaczenie poz. 21 na ponownie złożonym PIT-2); w tym przypadku podatnik pobierze zaliczkę na PIT najpóźniej od następnego miesiąca.

Chcąc skorzystać z tego rozwiązania w kolejnym roku kalendarzowym, pracownik powinien ponowić wniosek.

Obliczanie zaliczek od dochodów z pracy

W 2023 r. od wynagrodzeń za pracę płatnik ustala progresywne zaliczki na PIT (według skali podatkowej) wynoszące:

- w miesiącu, w którym dochód z pracy, liczony narastająco od początku roku kalendarzowego:

- nie przekroczył 120 000 zł – 12% miesięcznego dochodu,

- przekroczył 120 000 zł – 12% części miesięcznego dochodu mieszczącego się w tej kwocie plus 32% nadwyżki,

- za następne miesiące po przekroczeniu przez dochód z pracy 120 000 zł – 32% miesięcznego dochodu.

Pomniejsza je o pełną lub o częściową ulgę miesięczną – o ile pracownik złożył stosowne oświadczenie (zgodnie z jego dyspozycją), również w miesiącach, w których oblicza 32-proc. zaliczkę.

Pracownik nadal może złożyć pracodawcy wniosek o stosowanie do niego wyższej stawki podatku – 32% zamiast 12% (art. 41a updof).

Jeżeli pracownik złoży pracodawcy oświadczenie o zamiarze preferencyjnego opodatkowania dochodów – wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko, płatnik stosuje 12-proc. stawkę PIT, pomniejszając zaliczki o ulgę miesięczną według opisanych niżej zasad.

Jeśli przewidywane, roczne dochody takiego pracownika nie przekroczą 120 000 zł, małżonek/dziecko nie uzyska żadnych dochodów łączonych z dochodami podatnika, a pracownik:

- złożył oświadczenie o stosowaniu pomniejszenia – zaliczki obliczone według stawki 12% będą pomniejszane o ulgę miesięczną: za pracownika – stosownie do jego oświadczenia, a za małżonka/dziecko – o 300 zł (kwota ta nie podlega podziałowi),

- nie złożył takiego oświadczenia – zaliczki obliczone według stawki 12% będą pomniejszane o ulgę miesięczną 300 zł tylko za małżonka/dziecko (kwota ta nie podlega podziałowi).

W przypadku gdy dochody takiego pracownika przekroczą 120 000 zł, a małżonek/dziecko nie uzyska dochodów lub jego dochód wyniesie maksymalnie 120 000 zł, to jeżeli pracownik:

- złożył oświadczenie o stosowaniu pomniejszenia – zaliczki obliczone według stawki 12% będą pomniejszane o ulgę miesięczną tylko za pracownika (stosownie do jego oświadczenia),

- nie złożył takiego oświadczenia – zaliczki według stawki 12% nie będą w ogóle pomniejszane o ulgę miesięczną.

Oświadczenie o zamiarze preferencyjnego opodatkowania dochodów może być złożone w dowolnym momencie roku kalendarzowego. Może je złożyć swojemu zakładowi pracy zarówno mąż, jak i żona (wtedy muszą się jednak liczyć z koniecznością ew. dopłaty podatku w zeznaniu rocznym).

Jeżeli pracownik składa je na formularzu PIT-2, zaznacza pierwszy kwadrat w poz. 10 części E, jeśli chodzi o wspólne rozliczenie z małżonkiem, bądź drugi – wspólne rozliczenie z dzieckiem – oraz skreśla poniżej (nadal w poz. 10) niewłaściwą treść:

- pkt 1 – „moje dochody nie przekroczą kwoty 120 000 zł, a małżonek lub dziecko nie uzyskują żadnych dochodów, które łączy się z moimi dochodami”, lub

- pkt 2 – „moje dochody przekroczą kwotę 120 000 zł, a przewidziane roczne dochody małżonka lub dziecka, które łączy się z moimi dochodami, nie przekroczą tej kwoty”.

Najpóźniej od następnego miesiąca płatnik zaczyna pobierać z wynagrodzenia pracownika preferencyjne zaliczki na PIT (według stałej 12-proc. stawki), stosując przy tym ew. dodatkową ulgę miesięczną.

Oświadczenie nie wiąże po ustaniu stosunku pracy – płatnik zaczyna wówczas pobór zaliczek progresywnych. Obowiązuje ono w kolejnych latach kalendarzowych, chyba że pracownik je wycofa (np. przez zakreślenie kwadratu 11 w części E na ponownie składanym PIT-2). Wtedy najpóźniej od następnego miesiąca płatnik pracodawca rozpoczyna pobór progresywnych zaliczek.

Zwolnienie podatkowe dla młodych

W 2023 r. od przychodów z pracy oraz zasiłków wypłacanych bądź stawianych do dyspozycji pracownika, który nie ukończył 26 lat, pracodawca nadal automatycznie nie pobiera zaliczek na PIT, dopóki (art. 21 ust. 1 pkt 148 updof):

- przychody z pracy liczone narastająco od początku roku przekroczą 85 528 zł lub

- pracownik nie ukończy 26 lat.

W dowolnym momencie roku pracownik ma prawo złożyć płatnikowi wniosek o niestosowanie ulgi dla młodych (np. zakreślając na formularzu PIT pierwszy kwadrat w poz. 16 części H). Najpóźniej od następnego miesiąca pracodawca zaczyna potrącać zaliczki (także od dochodu z pracy wypłacanego po ustaniu zatrudnienia), o ile pracownik nie złoży mu wniosku o niepobieranie zaliczek od kwoty dochodu do 30 000 zł. Wniosek o niestosowanie ulgi dla młodych obowiązuje w kolejnych latach kalendarzowych, chyba że zatrudniony go wycofa (np. zaznaczając pierwszy kwadrat w poz. 17 części H na ponownie składanym PIT-2). Najpóźniej od następnego miesiąca płatnik zaprzestaje wówczas poboru zaliczek (tzn. wraca do stosowania ulgi dla młodych).

Od początku 2023 r. pracodawca nie nalicza zaliczek na PIT od dochodów z pracy pracownika, który ukończy 26 lat w maju 2024 r. Wypłacany mu lub stawiany do dyspozycji przychód z pracy (nienależący do kategorii przychodów z pracy twórczej – art. 22 ust. 9 pkt 1–3 updof), liczony narastająco od początku 2023 r., we wrześniu przekroczy kwotę 85 528 zł. Pracownik nie złoży oświadczenia o zamiarze preferencyjnego rozliczenia z małżonkiem/dzieckiem. Jeśli pracownik nie złoży też wniosku o niepobieranie zaliczek od kwoty dochodu do 30 000 zł, pracodawca po wyczerpaniu limitu ulgi dla młodych pobiera zaliczkę na PIT, stosując:

- pracownicze koszty (podstawowe 250 lub podwyższone 300 zł),

- stawkę PIT 12%,

- ulgę miesięczną pełną lub częściową (stosownie do treści oświadczenia pracownika) – o ile pracownik złoży PIT-2 z wypełnioną częścią C.

Gdyby wskazany wyżej pracownik osiągał wyłącznie przychody z tytułu korzystania z praw autorskich, wówczas po przekroczeniu przez nie limitu ulgi (85 528 zł), od nadwyżki ponad limit pracodawca pobierałby 12-proc. zaliczki na PIT (pomniejszone ew. o ulgę miesięczną), stosując – zamiast kosztów 250/300 zł – 50-proc. koszty twórcze, jednak tylko do momentu, w którym suma przychodów z pracy, zwolnionych z podatku na mocy art. 21 ust. 1 pkt 148 updof, i kosztów twórczych nie przekroczy 120 000 zł (koszty twórcze można w tym przypadku potrącić w wysokości 34 472 zł).

Pozostałe zwolnienia PIT-0

W 2023 r. pracownicy uzyskujący przychody z pracy i/lub zasiłki od pracodawcy będącego płatnikiem świadczeń chorobowych nadal mogą korzystać z trzech innych zwolnień podatkowych, wprowadzonych przez tzw. Polski Ład – do momentu gdy ich przychody przekroczą roczny limit 85 528 zł:

- ulgi dla rodzin 4+ (art. 21 ust. 1 pkt 153 updof) przysługującej pracownikowi, który w roku podatkowym wobec co najmniej 4 dzieci: wykonywał władzę rodzicielską, pełnił funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało, lub sprawował funkcję rodziny zastępczej na mocy orzeczenia sądu bądź umowy ze starostą, a wobec pełnoletnich uczących się dzieci – wykonywał ciążący na nim obowiązek alimentacyjny albo sprawował funkcję rodziny zastępczej,

- ulgi dla pracującego seniora (art. 21 ust. 1 pkt 154 updof), przysługującej pracownikowi, który ukończył 60 lat (kobieta) i 65 lat (mężczyzna) oraz mimo nabycia uprawnienia nie otrzymywał emerytury, renty rodzinnej lub tzw. świadczenia zastępczego,

- ulgi na powrót (art. 21 ust. 1 pkt 152 updof) przysługującej w 4 kolejnych latach kalendarzowych pracownikowi, który po 31.12.2021 r. przeniósł miejsce zamieszkania do Polski.

Wskazane ulgi płatnik stosuje wyłącznie na wniosek pracownika wyrażony w składanym płatnikowi oświadczeniu podatnika ws. zwolnień, o których mowa w art. 21 ust. 1 pkt 152–154 updof. Pracownik może je złożyć w dowolnym momencie roku kalendarzowego (np. zaznaczając odpowiedni kwadrat w poz. 14 części G formularza PIT-2). Jest ono wiążące również w następnych latach. Najpóźniej od następnego miesiąca płatnik zaprzestaje poboru zaliczek na PIT i nie powinien ich pobierać do czasu aż:

- nastąpi przekroczenie rocznego limitu ulgi, tj. kwoty przychodu 85 528 zł – pracodawca w miesiącu przekroczenia rozpoczyna naliczanie zaliczek, chyba że pracownik złoży wniosek o ich niepobieranie od kwoty dochodu do 30 000 zł, lub

- ustanie stosunek pracy – płatnik nalicza zaliczkę według skali podatkowej,

- pracownik wycofa oświadczenie (np. zaznaczając poz. 15 w części G na ponownie składanym PIT- 2) – najpóźniej od następnego miesiąca płatnik rozpoczyna pobór zaliczek.

Świadczenia socjalne

W 2023 r. nadal obowiązuje podwyższony do 2000 zł, w związku z pandemią COVID-19, limit świadczeń wolnych od PIT, przyznawanych pracownikom ze środków zfśs. Chodzi o zwolnienie przewidziane w art. 21 ust. 1 pkt 67 updof, obejmujące wartość otrzymanych przez pracownika w związku z finansowaniem działalności socjalnej, o której mowa w przepisach o zfśs, rzeczowych świadczeń oraz świadczeń pieniężnych, sfinansowanych w całości ze środków funduszu.

Na mocy art. 52l updof do końca roku podatkowego następującego po roku, w którym zostanie odwołany stan epidemii ogłoszony z powodu COVID-19, wartość świadczeń zwolnionych wynosi 2000 zł. Stan epidemii został odwołany w maju 2022 r., wyższy limit wiąże więc do końca 2023 r. (potem ma powrócić do kwoty 1000 zł).

Również do końca 2023 r. będzie jeszcze obwiązywać „pandemiczny” limit dopłat do wypoczynku (oraz przejazdów związanych z tym wypoczynkiem) dzieci i młodzieży do 18 lat, finansowanych z innych źródeł niż fundusz socjalny, zfśs czy określone rozporządzeniem (art. 21 ust. 1 pkt 78 lit. b w zw. z art. 52l updof) – w wysokości 3000 zł (zamiast 2000 zł).

Z upływem 2022 r. przestały natomiast obowiązywać przewidziane w art. 52l updof, podwyższone na czas epidemii, limity zwolnień od PIT dla:

- zapomóg otrzymanych w przypadku indywidualnych zdarzeń losowych, klęsk żywiołowych, długotrwałej choroby lub śmierci z innych źródeł niż fundusz socjalny, zfśs, fundusze związków zawodowych bądź określone odrębnymi przepisami (art. 21 ust. 1 pkt 26 lit. b updof) – od 1.01.2023 r. powrócił limit 6000 zł (zamiast 10 000 zł),

- innych niż ww. zapomóg, wypłacanych z funduszy związków zawodowych pracownikom należącym do tych związków (art. 21 ust. 1 pkt 9a updof) – limit od 1.01.2023 r. wynosi 1000 zł (zamiast 3000 zł).

W 2023 r. do świadczeń sfinansowanych z zfśs przyznanych byłym pracownikom (emerytom i rencistom) należy nadal stosować zwolnienie od PIT przewidziane w art. 21 ust. 1 pkt 38 updof, obejmujące świadczenia otrzymywane przez emerytów lub rencistów, a także – zgodnie z brzmieniem przepisu ustalonym 1.07.2022 r. – osoby pobierające nauczycielskie świadczenia kompensacyjne, w związku z łączącym ich uprzednio z zakładem pracy stosunkiem służbowym, stosunkiem pracy lub spółdzielczym stosunkiem pracy, w tym od związków zawodowych, do wysokości nieprzekraczającej w roku podatkowym 4500 zł. Limit w tej wysokości obowiązuje od 1.07.2022 r., ale z mocą wsteczną od początku 2022 r.

Po przekroczeniu limitu płatnik pobiera 10-proc. zryczałtowany PIT od świadczeń (ponad limit) wypłaconych emerytowi lub renciście. Nowelizacja z 7.10.2022 r. doprecyzowała, że taki podatek płatnik ma naliczać także od świadczeń otrzymywanych od 1.01.2023 r. przez osoby pobierające nauczycielskie świadczenie kompensacyjne.

Jednocześnie nowelizacja z 7.10.2022 r. przewiduje rozwiązanie mające ułatwić emerytowi, renciście lub osobie pobierającej nauczycielskie świadczenie kompensacyjne uzyskanie zwrotu nadpłaconego ryczałtu. Zgodnie z nowo dodanym art. 31d updof, jeżeli płatnik pobrał od podatnika zryczałtowany podatek dochodowy, o którym mowa w art. 30 ust. 1 pkt 2, 4–4b, 5a i 13–16, nienależnie lub w wysokości większej od należnej, może złożyć wniosek o stwierdzenie nadpłaty tego podatku. Ustawodawca wprowadził zatem – alternatywną do wniosku samego zainteresowanego – możliwość odzyskania nadwyżki przez płatnika. Płatnik może skorzystać z tej drogi, ale nie musi.

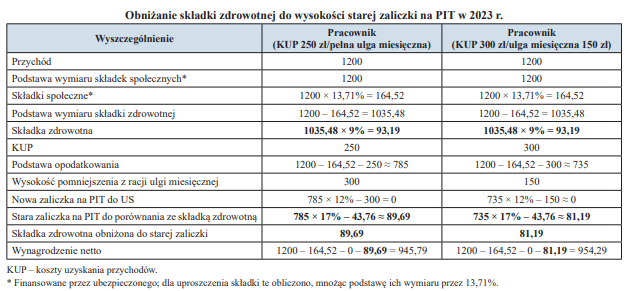

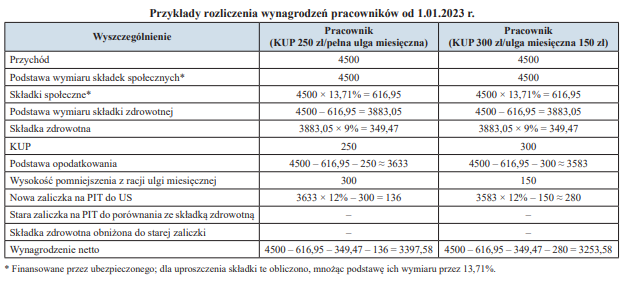

Obniżanie składki zdrowotnej do wysokości „starej” zaliczki na PIT

W 2023 r. nadal jest możliwa – w niektórych przypadkach – redukcja miesięcznej składki zdrowotnej do wysokości starej zaliczki na PIT, ustalonej na 31.12.2021 r. Gdy miesięczna składka zdrowotna obliczona za pracownika okaże się wyższa od starej zaliczki na PIT, płatnik obniża ją do wysokości tej starej zaliczki. W praktyce dotyczy to pracowników korzystających z kosztów uzyskania przychodów w kwocie 250 lub 300 zł, których miesięczny przychód z pracy nie przekracza 1400 zł, a także objętych 50-proc. kosztami twórczymi. W pozostałych przypadkach składka zdrowotna nie przekracza starej zaliczki na PIT.

Podobny mechanizm obniżki dotyczy pracowników korzystających ze zwolnień podatkowych z art. 21 ust. 1 pkt 148 i 152–154 updof (zerowy PIT dla młodych, ulgi: dla rodzin 4+, dla pracujących seniorów i na powrót). Jednak w tym przypadku miesięczna składka zdrowotna obliczona od ww. przychodów wolnych od PIT podlega zmniejszeniu do kwoty hipotetycznej starej zaliczki na PIT, jaką płatnik obliczyłby według starych przepisów, gdyby przychód ten nie był zwolniony od podatku (art. 83 ust. 1 i 2a ustawy zdrowotnej).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych