Łączenie ulgi na działalność badawczo-rozwojową z ulgą IP Box

Piotr Chojnacki

Specjalizuje się m.in. we wdrażaniu ulg podatkowych w przedsiębiorstwach produkcyjnych i usługowych, ze szczególnym uwzględnieniem branży finansowej oraz IT.

Podatnicy CIT i PIT mają prawo do potrącenia – w trakcie roku podatkowego – kosztów poniesionych na działalność B+R, jako kosztów uzyskania przychodów, a następnie te same koszty, po spełnieniu pewnych warunków, mogą odliczyć od podstawy opodatkowania w zeznaniu rocznym w ramach ulgi B+R. Z kolei ulga IP Box pozwala na opodatkowanie dochodu z kwalifikowanych praw własności intelektualnej (KPWI), wytworzonych w ramach działalności B+R, preferencyjną 5-proc. stawką podatkową. W pewnych przypadkach jest możliwe jednoczesne korzystanie z obu ulg, tj. pomniejszenie podstawy opodatkowania o koszty kwalifikowane oraz opodatkowanie dochodu z KPWI stawką 5%.

Podatnicy CIT i PIT mają prawo do potrącenia – w trakcie roku podatkowego – kosztów poniesionych na działalność B+R, jako kosztów uzyskania przychodów, a następnie te same koszty, po spełnieniu pewnych warunków, mogą odliczyć od podstawy opodatkowania w zeznaniu rocznym w ramach ulgi B+R. Z kolei ulga IP Box pozwala na opodatkowanie dochodu z kwalifikowanych praw własności intelektualnej (KPWI), wytworzonych w ramach działalności B+R, preferencyjną 5-proc. stawką podatkową. W pewnych przypadkach jest możliwe jednoczesne korzystanie z obu ulg, tj. pomniejszenie podstawy opodatkowania o koszty kwalifikowane oraz opodatkowanie dochodu z KPWI stawką 5%.

Ulga na działalność badawczo-rozwojową

Z ulgi B+R – uregulowanej w art. 18d updop oraz art. 26e updof – może korzystać podatnik, który prowadzi działalność B+R, czyli działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

W orzecznictwie sądowym oraz interpretacjach organów podatkowych przyjmuje się, że działalność B+R musi spełniać następujące warunki:

- mieć charakter twórczy – to taka aktywność podatnika, która jest nastawiona na tworzenie nowych i oryginalnych rozwiązań, często o charakterze unikatowym, które nie mają odtwórczego charakteru; twórczość może się przejawiać opracowywaniem nowych koncepcji, narzędzi, rozwiązań niewystępujących w praktyce gospodarczej podatnika i na tyle innowacyjnych, że w znacznym stopniu odróżniają się od rozwiązań dotychczas u niego funkcjonujących,

- być podejmowana w systematyczny sposób – stały, regularny, uporządkowany, zaplanowany, metodyczny ze wskazaniem harmonogramu i zasobów,

- mieć określony cel, tj. powinna być nakierowana na zwiększenie zasobów wiedzy oraz ich wykorzystania do tworzenia nowych zastosowań.

W ramach prac rozwojowych następuje połączenie wyników prac badawczych z wiedzą techniczną w celu wprowadzenia do produkcji nowego lub zmodernizowanego wyrobu, nowej technologii czy nowego systemu organizacji.

Prowadzone systematyczne prace opierają się na istniejącej wiedzy, uzyskanej w wyniku działalności badawczej lub doświadczeń praktycznych i mają na celu wytworzenie nowych materiałów, produktów lub urządzeń, inicjowanie nowych lub znaczące udoskonalenie już istniejących procesów, systemów i usług. Podmioty gospodarcze zajmujące się działalnością B+R realizują ją obok swojej działalności podstawowej. Prace rozwojowe mogą obejmować nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług. Prace rozwojowe nie obejmują rutynowych i okresowych zmian wprowadzanych do istniejących produktów, linii produkcyjnych, procesów wytwórczych, usług, nawet jeśli takie zmiany mają charakter ulepszeń.

Ograniczenia w prawie do ulgi

Należy pamiętać o pewnych ograniczeniach w zakresie ulgi B+R:

- jest ona przeznaczona dla podatników uzyskujących przychody z działalności operacyjnej (inne niż z zysków kapitałowych),

- kwota odliczenia nie może w roku podatkowym przekraczać kwoty dochodu uzyskanego przez podatnika z przychodów innych niż z zysków kapitałowych,

- odliczeniu podlegają jedynie koszty kwalifikowane – podatnik nie odlicza od podstawy opodatkowania wszystkich kosztów działalności B+R, a jedynie koszty rodzajowo wymienione wprost w ustawie, związane z działalnością B+R,

- podatnikom, którzy prowadzą działalność na obszarze specjalnej strefy ekonomicznej lub uzyskują dochody z działalności gospodarczej określonej w decyzji o wsparciu, wydanej na podstawie ustawy o wspieraniu nowych inwestycji, prawo do odliczenia przysługuje jedynie w odniesieniu do kosztów kwalifikowanych, które nie są przez nich uwzględniane w kalkulacji dochodu zwolnionego z podatku.

Odliczenie kosztów od podstawy opodatkowania

Preferencja polega na odliczeniu od podstawy opodatkowania kosztów związanych z działalnością B+R, które już wcześniej – w trakcie roku podatkowego – zostały zaliczone do kosztów podatkowych. Odliczyć można:

- 200% kosztów wynagrodzeń z tytułu umów o pracę, zlecenia lub o dzieło wraz z narzutami oraz

- 100% pozostałych kosztów.

Natomiast podatnicy mający status centrum badawczo-rozwojowego są uprawnieni do odliczenia do 200% kosztów kwalifikowanych.

Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono koszty kwalifikowane. Jeżeli podatnik poniósł za rok podatkowy stratę albo wielkość jego dochodu jest niższa od kwoty przysługujących odliczeń, odliczenia – odpowiednio w całej kwocie lub w pozostałej części – dokonuje w zeznaniach za kolejno następujących po sobie 6 lat podatkowych, następujących bezpośrednio po roku, w którym skorzystał lub miał prawo skorzystać z odliczenia.

Koszty kwalifikowane

Koszty ponoszone na działalność B+R, które podlegają odliczeniu od podstawy opodatkowania, obejmują w szczególności:

- poniesione w danym miesiącu należności ze stosunku pracy oraz sfinansowane przez płatnika składki ZUS w takiej części, w jakiej czas przeznaczony na realizację działalności B+R pozostaje w ogólnym czasie pracy pracownika w danym miesiącu,

- poniesione w danym miesiącu należności z tytułu umowy zlecenia lub o dzieło oraz sfinansowane przez płatnika składki ZUS od tych należności w takiej części, w jakiej czas przeznaczony na wykonanie usługi w zakresie działalności B+R pozostaje w całości czasu przeznaczonego na wykonanie usługi na podstawie ww. umów w danym miesiącu,

- nabycie materiałów i surowców bezpośrednio związanych z działalnością B+R,

- nabycie niebędącego środkami trwałymi sprzętu specjalistycznego wykorzystywanego bezpośrednio w działalności B+R, w szczególności naczyń i przyborów laboratoryjnych oraz urządzeń pomiarowych,

- ekspertyzy, opinie, usługi doradcze i usługi równorzędne, świadczone lub wykonywane na podstawie umowy przez podmiot należący do systemu szkolnictwa wyższego i nauki (np. uczelnie, instytuty naukowe i badawcze), a także nabycie od takiego podmiotu wyników prowadzonych przez niego badań naukowych, na potrzeby działalności B+R,

- odpłatne korzystanie z aparatury naukowo-badawczej wykorzystywanej wyłącznie w działalności B+R, jeżeli to korzystanie nie wynika z umowy zawartej z podmiotem powiązanym,

- dokonywane w danym roku podatkowym, zaliczane do kosztów uzyskania przychodów, odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych w działalności B+R, z wyłączeniem samochodów osobowych oraz budowli, budynków i lokali będących odrębną własnością.

Ulga IP Box

To preferencja podatkowa, która pozwala na obniżenie stawki podatku dochodowego do 5% podstawy opodatkowania. Niższą stawką – na mocy art. 24d updop oraz art. 30ca updof – objęto dochody z KPWI, które zostały wytworzone, rozwinięte lub ulepszone w wyniku prowadzonej przez podatnika działalności B+R. KPWI są podlegające ochronie prawnej na podstawie ustaw lub umów międzynarodowych:

- patent,

- prawo ochronne na wzór użytkowy,

- prawo z rejestracji wzoru przemysłowego,

- prawo z rejestracji topografii układu scalonego,

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawo z rejestracji produktu leczniczego i produktu weterynaryjnego, dopuszczonych do obrotu,

- wyłączne prawo, o którym mowa w ustawie o ochronie prawnej odmian roślin,

- autorskie prawo do programu komputerowego.

Stawką 5%, w ramach ulgi IP Box, mogą być objęte dochody z tytułu:

- opłat lub należności wynikających z umowy licencyjnej, która dotyczy KPWI,

- sprzedaży KPWI,

- KPWI uwzględnionego w cenie sprzedaży produktu lub usługi,

- odszkodowania za naruszenie praw wynikających z KPWI, jeżeli zostało uzyskane w postępowaniu spornym, w tym sądowym albo arbitrażu.

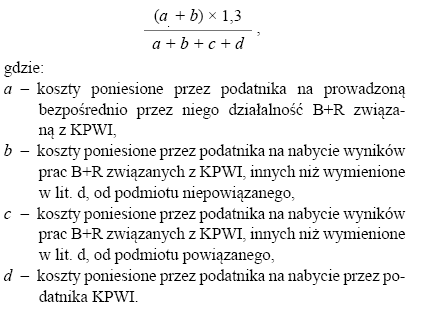

Wskaźnik nexus

Korzystna stawka podatkowa ma zastosowanie do dochodu osiągniętego z KPWI, które zostało wytworzone, rozwinięte lub ulepszone w wyniku działalności B+R prowadzonej przez podatnika. Nie w każdym przypadku cały dochód uzyskany z KPWI jest objęty niższą stawką.

Im więcej kosztów związanych z KPWI podatnik poniósł we własnym zakresie, tym wyższa część dochodu korzysta z ulgi (jest ona proporcjonalna do udziału podatnika w wytworzeniu, ulepszeniu lub rozwinięciu kwalifikowanego prawa).

W celu określenia struktury udziału prac własnych w wartości KPWI podatnicy są zobowiązani do obliczenia – oddzielnie dla każdego z KPWI – wskaźnika nexus zgodnie ze wzorem:

W celu obliczenia wskaźnika nexus konieczne jest wyodrębnienie kosztów bezpośrednich ponoszonych na poszczególne KPWI i przyporządkowanie ich do odpowiednich zmiennych w podanym wzorze.

Stawka 5% podstawy opodatkowania obejmuje dochód osiągnięty przez podatnika z KPWI. Podstawę opodatkowania stanowi suma dochodów z KPWI. Ustalając ją, należy określić dochód z KPWI osiągnięty w roku podatkowym i pomnożyć przez wskaźnik nexus.

Gdy nexus jest niższy niż 1, co oznacza, że podatnik nabył KPWI lub wyniki prac B+R od podmiotów powiązanych, część dochodu z KPWI nie będzie objęta

5% stawką, tylko podlega opodatkowaniu na zasadach ogólnych.

Obowiązki podatników korzystających z ulgi IP Box

Aby móc zastosować preferencyjną stawkę podatkową, należy:

1) wyodrębnić każde KPWI w prowadzonej ewidencji rachunkowej,

2)prowadzić ewidencję rachunkową w sposób zapewniający ustalenie przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde KPWI,

3)wyodrębnić koszty, stanowiące składniki wskaźnika nexus, przypadające na każde KPWI, w sposób zapewniający określenie kwalifikowanego dochodu,

4)dokonywać zapisów w prowadzonej ewidencji rachunkowej w sposób zapewniający ustalenie łącznego dochodu z tych KPWI – jeżeli podatnik wykorzystuje więcej niż jedno KPWI, a w prowadzonej ewidencji rachunkowej nie jest możliwe wydzielenie przychodów i kosztów związanych z poszczególnymi KPWI,

5)dokonywać zapisów w prowadzonej ewidencji rachunkowej w sposób zapewniający ustalenie dochodu z KPWI w odniesieniu do tego produktu lub tej usługi (tych produktów lub tych usług) – jeżeli podatnik wykorzystuje jedno KPWI lub większą liczbę tych praw w produkcie/usłudze (produktach/usługach), a w prowadzonej ewidencji rachunkowej nie jest możliwe określenie przychodów, kosztów i dochodu w zakresie poszczególnych KPWI.

IP Box a ulga B+R

Warunkiem skorzystania z ulgi B+R, jak i z ulgi IP Box jest prowadzenie przez podatnika działalności B+R. Ulga B+R umożliwia odliczenie od podstawy opodatkowania kosztów poniesionych na działalność B+R (kosztów kwalifikowanych). Z kolei warunkiem zastosowania ulgi IP Box jest uzyskanie dochodu z KPWI wytworzonego, rozwiniętego lub ulepszonego w ramach działalności B+R.

Podatnicy często mają wątpliwości, kiedy skorzystać z ulgi B+R, a kiedy z IP Box, bo obie są konsekwencją prowadzonej przez nich działalności B+R.

Do końca 2021 r. od dochodu z KPWI opodatkowanego stawką 5% ramach ulgi IP Box podatnik nie mógł odliczyć kosztów kwalifikowanych poniesionych na działalność B+R.

Objaśnienia podatkowe i negatywne interpretacje

Interakcja ulgi B+R z ulgą IP Box była przedmiotem objaśnień podatkowych MF z 15.07.2019 r. dotyczących preferencyjnego opodatkowania dochodów wytwarzanych przez prawa własności intelektualnej – IP Box. Wynika z nich, że ulgę B+R można naprzemiennie stosować z ulgą IP Box. W danym roku podatkowym podatnik ma prawo korzystać z ulgi B+R albo z IP Box. Dopuszczalne – w świetle objaśnień – jest również jednoczesne stosowanie obu preferencji, jednak w odniesieniu do odmiennych kategorii dochodów.

Uzasadniając niemożność zastosowania dwóch ulg łącznie do tego samego dochodu, MF podkreślił, że ulga B+R to ulga kosztowa, umożliwiająca ponowne odliczenie – w zeznaniu rocznym od podstawy opodatkowania – wydatków już wcześniej uwzględnionych w kosztach podatkowych, natomiast IP Box to preferencja dochodowa, która pozwala na wybór 5-proc. stawki podatkowej do opodatkowania dochodu z KPWI.

Dopuszczalna jest sytuacja, gdy podatnik przez część roku podatkowego prowadzi prace B+R w celu wytworzenia, ulepszenia lub rozwinięcia KPWI. Ponosząc koszty kwalifikowane, może je odliczyć od podstawy opodatkowania. Po komercjalizacji KPWI oraz uzyskiwaniu dochodu kwalifikowanego z tego prawa podatnik może:

- w dalszym ciągu korzystać z ulgi B+R poprzez odliczanie od podstawy opodatkowania kosztów kwalifikowanych albo

- opodatkować dochód z KPWI preferencyjną stawką 5%, tj. skorzystać z ulgi IP Box.

Korzystając z ulgi IP Box, podatnik nie ma natomiast prawa do odliczenia w zeznaniu rocznym, w ramach ulgi B+R, kosztów kwalifikowanych, ponoszonych na ulepszenie KPWI, od dochodu opodatkowanego na zasadach ogólnych.

Stanowisko MF, zgodnie z którym nie można łączyć ulgi B+R z ulgą IP Box w ramach tego samego dochodu, było powielane w interpretacjach indywidualnych.

W piśmie z 5.10.2020 r. (0111-KDIB1-3.4010.277.2020.2.JKT) KIS uznała, że przy obliczaniu podstawy opodatkowania w ramach ulgi IP Box podatnik nie korzysta z ulgi B+R. W tym samym roku podatkowym może zastosować ulgę B+R oraz IP Box wobec różnych kategorii dochodu – B+R wobec dochodu opodatkowanego na zasadach ogólnych oraz IP Boxwobec dochodu z KPWI. Warunkiem odliczenia kosztów kwalifikowanych w ramach ulgi B+R jest jednak – zdaniem KIS – uwzględnienie tych kosztów (jako kosztów uzyskania przychodów) w obliczeniu dochodu opodatkowanego według ogólnych zasad. Podatnik, który ponosi koszty kwalifikowane na ulepszenie KPWI w prowadzonej działalności B+R, potrąca je od dochodu objętego stawką 5%. Skoro koszty te nie są ujmowane – jako koszty uzyskania przychodów – w podstawie opodatkowania działalności rozliczanej na zasadach ogólnych, nie może ich odliczyć – jako kosztów kwalifikowanych w ramach ulgi B+R– od dochodu z tej działalności.

Regulacje Polskiego Ładu

Od 1.01.2022 r. na skutek zmian wprowadzonych w ramach tzw. Polskiego Ładu możliwe jest połączenie ulgi B+R z ulgą IP Box. Zgodnie z art. 24d ust. 9a updop oraz art. 30ca ust. 9a updof od dochodu z KPWI podatnik ma prawo odliczyć koszty kwalifikowane, określone w przepisach o uldze B+R, które doprowadziły do wytworzenia, rozwinięcia lub ulepszenia przez niego tego KPWI.

Nowelizacja przepisów zmieniła stanowisko organów podatkowych w tym zakresie. Nadal jednak kwestionują one prawo do odliczenia kosztów kwalifikowanych związanych z KPWI i potrąconych jako koszty uzyskania przychodów objętych IP Box, od podstawy opodatkowania z działalności rozliczanej na zasadach ogólnych (zob. interpretacja KIS z 19.08.2022 r., 0111-KDIB1-3.4010.117.2022.1.PC).

Sądy administracyjne po stronie podatników

Korzystne dla podatników stanowisko zajmują sądy administracyjne. Przełomowy był wyrok NSA z 29.09.2021 r. (II FSK 752/21), wydany w stanie prawnym obowiązującym do 31.12.2021 r.

[1] Zmieniło się to od 1.01.2022 r.

W ocenie NSA podatnik nie może pomniejszyć dochodu z KPWI opodatkowanego stawką 5% o koszty kwalifikowane poniesione na działalność B+R[1]. Ograniczenie to odnosi się jednak do dochodu z KPWI, a nie do dochodu opodatkowanego na zasadach ogólnych (stawką 19 lub 9% CIT). Podatnik korzystający z ulgi IP Box ustala odrębnie dochód opodatkowany stawką 5% oraz dochód opodatkowany na zasadach ogólnych. Koszty prac B+R, wpływające na dochód z KPWI, mogą być odliczone od dochodu opodatkowanego na zasadach ogólnych. Według sądu dopuszczalne jest rozliczenie kosztów poniesionych na działalność B+R jako kosztów uzyskania przychodów przy obliczaniu kwalifikowanego dochodu opodatkowanego na zasadzie IP Box oraz – w ramach ulgi B+R – pomniejszenie podstawy opodatkowania o te koszty, jako koszty kwalifikowane, w ramach dochodu opodatkowanego na zasadach ogólnych.

NSA podkreślił, że z updop nie wynika, aby dla skorzystania z ulgi B+R, tj. odliczenia kosztów poniesionych na działalność B+R jako kosztów kwalifikowanych od dochodu opodatkowanego stawką 19 lub 9%, konieczne było potrącenie tych kosztów jako uzyskania przychodów przy ustalaniu tego dochodu. Decydujące jest, aby dochód, od którego odlicza się koszty kwalifikowane, był opodatkowany na zasadach ogólnych. Dlatego też, w ocenie NSA, przed 1.01.2022 r. dopuszczalne było łączenie ulgi B+R z ulgą IP Box w ten sposób, że:

- wydatki z tytułu prac B+R zostaną wykazane jako koszty uzyskania przychodów z KPWI, z których dochody są opodatkowane preferencyjną stawką 5% na zasadzie IP Box,

- te same wydatki z tytułu prac B+R nie zostaną wykazane jako koszty uzyskania przychodów z działalności opodatkowanej na zasadach ogólnych, uzyskiwanych w tych samych okresach w roku podatkowym, co przychody z KPWI opodatkowane na zasadzie IP Box,

- w związku z poniesionymi w roku podatkowym wydatkami na działalność B+R, w rozliczeniu za rok podatkowy podatnik rozliczy ulgę B+R (odejmie koszty kwalifikowane) w ramach dochodu opodatkowanego na zasadach ogólnych.

Orzeczenia sądów po Polskim Ładzie

WSA, podzielając pogląd NSA, w niedawnych wyrokach stwierdził, że podatnik – w stanie prawnym obowiązującym od 1.01.2022 r. – może odliczyć, w ramach ulgi B+R, koszty kwalifikowane związane z KPWI od dochodu opodatkowanego na zasadach ogólnych. Innymi słowy może zdecydować, czy koszty poniesione na działalność B+R odliczy od dochodu opodatkowanego na zasadach ogólnych, czy od dochodu z KPWI opodatkowanego 5-proc. stawką (np. wyroki WSA w Lublinie z 11.01.2023 r., I SA/Lu 534/22, Rzeszowie z 16.02.2023 r., I SA/Rz 634/22, i Gdańsku z 6.06.2023 r., I SA/Gd 95/23).

WSA wskazał, że znowelizowane przepisy pozwalają, by od dochodów z KPWI, opodatkowanych w ramach preferencji IP Box, podatnik odliczył tytułem ulgi B+R koszty kwalifikowane, które doprowadziły do wytworzenia, rozwinięcia lub ulepszenia przez podatnika tego KPWI. Jednocześnie podatnik, który korzysta z opodatkowania dochodu z KPWI 5-proc. stawką, przy jego ustalaniu jest obowiązany uwzględnić – jako koszty uzyskania przychodów – wydatki, które doprowadziły do wytworzenia, rozwinięcia lub ulepszenia tych praw, gdyż są to koszty poniesione w celu uzyskania przychodów z KPWI.

Ulga B+R polega zasadniczo na tym, że określone kategorie wydatków mogą mieć wpływ na rachunek podatkowy dwukrotnie, pomniejszają bowiem dochód jako „zwykłe” koszty podatkowe, a następnie, w wyniku skorzystania z ulgi, ich określony procent pomniejsza także podstawę opodatkowania stanowiącą punkt wyjścia do kalkulacji należnego podatku.

Według WSA od 1.01.2022 r. koszty kwalifikowane mogą być odliczane od dochodu z KPWI, ale również możliwe jest ich odliczenie od dochodu opodatkowanego na zasadach ogólnych, nawet jeżeli wydatki poniesione przez podatnika w ramach kosztów kwalifikowanych zostały przez niego uznane za koszty uzyskania przychodów z KPWI. Żaden ze znowelizowanych przepisów nie daje podstaw do stwierdzenia, że dla skorzystania z ulgi B+R, w ramach dochodu opodatkowanego na zasadach ogólnych, konieczne jest uwzględnienie kosztów działalności B+R jako kosztów uzyskania przychodów. W ocenie WSA, w obecnym stanie prawnym, podatnicy, którzy ponoszą koszty kwalifikowane na wytworzenie, ulepszenie lub rozwinięcie KPWI, mogą wybrać, czy koszty te odliczą w ramach ulgi B+R od dochodu opodatkowanego na zasadach ogólnych, czy też od dochodu z KPWI objętego 5-proc. stawką.

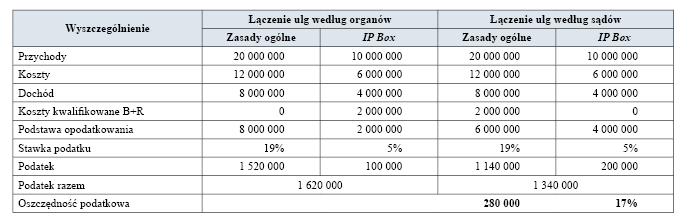

Porównanie odliczenia kosztów kwalifikowanych od dochodu opodatkowanego CIT na zasadach ogólnych oraz od dochodu objętego ulgą IP Box zawiera tabela.

Wynika z niej, że odliczenie kosztów kwalifikowanych w ramach ulgi B+R od dochodu opodatkowanego na zasadach ogólnych jest znacznie korzystniejsze niż odliczenie od podstawy opodatkowania objętej IP Box. Należy podkreślić, że powyższe porównanie dotyczy stanu prawnego obowiązującego od 1.01.2022 r. Wcześniej podatnicy nie mieli prawa do odliczenia ulgi B+R od podstawy opodatkowania objętej IP Box. Z orzecznictwa sądowego wynika, że za lata 2019–2021 mieli prawo odliczyć koszty kwalifikowane wyłącznie od dochodu opodatkowanego na zasadach ogólnych.

Podsumowanie

Obecnie możliwe jest odliczenie od podstawy opodatkowania objętej preferencją IP Box kosztów kwalifikowanych poniesionych na wytworzenie, ulepszenie lub rozwinięcie KPWI (w ramach ulgi B+R). Sądy administracyjne stoją na stanowisku, że – począwszy od 2022 r. – podatnik może także odliczyć te koszty od dochodu z działalności objętej podstawową stawką (ma wybór, który sposób rozliczenia ulgi B+R zastosuje). Co więcej, odliczenie tych kosztów kwalifikowanych od dochodu opodatkowanego na zasadach ogólnych było – według sądów – możliwe począwszy od 2019 r., w którym wprowadzono ulgę IP Box.

Wykładnia przepisów przyjęta przez sądy administracyjne jest znacznie korzystniejsza niż stanowisko organów podatkowych. Podatnicy, którzy zamierzają odliczyć koszty kwalifikowane od dochodu opodatkowanego na zasadach ogólnych, powinni się liczyć z tym, że takie postępowanie zostanie zakwestionowane przez organy podatkowe. Prawdopodobieństwo uzyskania pozytywnego rozstrzygnięcia przed sądem administracyjnym jest jednak – w świetle dotychczasowego orzecznictwa – wysokie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Ulga na działalność badawczo-rozwojową

- Ograniczenia w prawie do ulgi

- Odliczenie kosztów od podstawy opodatkowania

- Koszty kwalifikowane

- Ulga IP Box

- Wskaźnik nexus

- Obowiązki podatników korzystających z ulgi IP Box

- IP Boxa ulga B+R

- Objaśnienia podatkowe i negatywne interpretacje

- Regulacje Polskiego Ładu

- Sądy administracyjne po stronie podatników

- Orzeczenia sądów po Polskim Ładzie

- Podsumowanie