Kształtowanie polityki dywidendowej

Osoby fizyczne, lokujące swoje środki pieniężne w udziały w spółce z o.o. lub akcje spółki akcyjnej, kierują się różnymi przesłankami, głównie natury finansowej. Najczęściej oczekują, że wkład do spółki pozwoli im:

- uzyskać stałą, satysfakcjonującą – także płacowo – pracę,

- zwiększyć wartość udziałów/akcji w wyższym stopniu i szybszym tempie niż gdyby środki w nie zainwestowane umieszczono na lokacie bankowej lub w funduszu inwestycyjnym,

- otrzymać co roku, w postaci dywidendy, wyższe od dostępnego na rynku wynagrodzenie za powierzenie spółce środków finansowych.

Natomiast celem inwestowania w udziały/akcje spółek kapitałowych przez inne spółki – zarówno kapitałowe, jak i osobowe (jawne, komandytowe) – jest często rozszerzenie dzięki temu oferty produktów i towarów, zwiększenie udziału w rynku, neutralizacja konkurencji, zapewnienie sobie zaopatrzenia/zbytu, uzyskanie efektów synergii. Stopień realizacji tych celów wpływa również na wysokość dywidendy.

W takim przypadku główne znaczenie przy nabyciu udziałów/akcji mają przesłanki połączenia spółek lub uzyskania statusu jednostki dominującej bądź znaczącego inwestora, a więc przesłanki związane ze strategią działania firm – nabywców udziałów/akcji, w mniejszym zaś stopniu – korzyści w postaci dywidendy. Bez względu jednak na cel nabycia udziałów/akcji spółki kapitałowej ich właścicielom przysługuje prawo do udziału w zysku netto osiągniętym przez spółkę, nazywanym dywidendą.

Osoby fizyczne, lokujące swoje środki pieniężne w udziały w spółce z o.o. lub akcje spółki akcyjnej, kierują się różnymi przesłankami, głównie natury finansowej. Najczęściej oczekują, że wkład do spółki pozwoli im:

- uzyskać stałą, satysfakcjonującą – także płacowo – pracę,

- zwiększyć wartość udziałów/akcji w wyższym stopniu i szybszym tempie niż gdyby środki w nie zainwestowane umieszczono na lokacie bankowej lub w funduszu inwestycyjnym,

- otrzymać co roku, w postaci dywidendy, wyższe od dostępnego na rynku wynagrodzenie za powierzenie spółce środków finansowych.

Natomiast celem inwestowania w udziały/akcje spółek kapitałowych przez inne spółki – zarówno kapitałowe, jak i osobowe (jawne, komandytowe) – jest często rozszerzenie dzięki temu oferty produktów i towarów, zwiększenie udziału w rynku, neutralizacja konkurencji, zapewnienie sobie zaopatrzenia/zbytu, uzyskanie efektów synergii. Stopień realizacji tych celów wpływa również na wysokość dywidendy.

W takim przypadku główne znaczenie przy nabyciu udziałów/akcji mają przesłanki połączenia spółek lub uzyskania statusu jednostki dominującej bądź znaczącego inwestora, a więc przesłanki związane ze strategią działania firm – nabywców udziałów/akcji, w mniejszym zaś stopniu – korzyści w postaci dywidendy. Bez względu jednak na cel nabycia udziałów/akcji spółki kapitałowej ich właścicielom przysługuje prawo do udziału w zysku netto osiągniętym przez spółkę, nazywanym dywidendą.

Idea dywidendy

Decyzja o podziale zysku netto, a więc po opodatkowaniu podatkiem dochodowym od osób prawnych, na część wypłacaną właścicielom w postaci dywidendy i część pozostającą w spółce jest jedną z trudniejszych decyzji podejmowanych przez organy spółki – zarząd, radę nadzorczą, zgromadzenie właścicieli. Wymaga kompromisu między oczekiwaniami właścicieli – udziałowcy/akcjonariusze mają prawo do udziałów w zysku przeznaczonym przez walne zgromadzenie do wypłaty (art. 191 § 1 i art. 347 § 1 Ksh) – a potrzebami warunkującymi dalszy rozwój przedsiębiorstwa.

Konsekwencją wypłaty dywidendy jest przekazanie części środków pieniężnych, którymi dotychczas obracała spółka (jej zarząd), na zewnątrz spółki – do właścicieli. W następnym roku obrotowym (w praktyce w II połowie) kwota środków, którą dysponuje spółka, zostaje zatem zmniejszona o kwotę dywidendy. Z formalnoprawnego punktu widzenia wypłata ta nie może doprowadzić do utraty przez spółkę, w normalnych okolicznościach, zdolności do wywiązywania się z wymagalnych zobowiązań pieniężnych w terminie 6 mies. od dnia dokonania wypłaty zysku.

W praktyce jednak „dziura” powstała na skutek wypłaty udziału w zysku wymaga często pokrycia drogą pozyskania zewnętrznego finansowania lub ograniczenia wydatków, w tym przede wszystkim na rozwój.

Decyzja o wypłacie dywidendy – podejmowana podczas zgromadzenia właścicieli (zgromadzenia wspólników, walnego zgromadzenia) na wniosek zarządu, aprobowany przez radę nadzorczą – nie jest więc prosta. Zazwyczaj nie jest to decyzja arbitralna właścicieli większościowych, ale efekt negocjacji, których cel stanowi wyważenie potrzeb i oczekiwań dwóch zainteresowanych stron – zarządu i właścicieli. Zależy to także od struktury własnościowej spółki (siły właścicieli większościowych), od tego, kto zarządza spółką (właściciele, wynajęty zarząd), sytuacji spółki (jak wysoki jest osiągnięty zysk netto), ogólnej koniunktury i przewidywań co do kierunków rozwoju.

Negocjacje te przebiegają odmiennie, w zależności od tego, czy właściciele uczestniczą w kierowaniu spółką, czy nastąpiło oddzielenie własności od zarządzania. W pierwszym przypadku zazwyczaj jeden właściciel lub kilku są wyznaczani do prowadzenia spraw i reprezentowania spółki, w tym podejmowania wszystkich czynności sądowych i pozasądowych. Znają oni jej potrzeby i sytuację finansową, przez co są bardziej otwarci na argumentację merytoryczną podczas negocjacji nt. wysokości kwoty zysku przeznaczonej do podziału w formie dywidendy. Także wysokość wynagrodzenia i premii właścicieli zatrudnionych w spółce, a więc stopień ich uniezależnienia od dywidendy, może wpływać na zajmowane stanowisko.

W drugim przypadku – gdy nastąpiło oddzielenie własności od zarządzania – zarząd spółki i właściciele to często dwie opozycyjne strony o odmiennych priorytetach i oczekiwaniach. W takiej sytuacji negocjacje bywają trudne i znaczenia nabiera nie tylko argumentacja merytoryczna, lecz także pozamerytoryczna, jak choćby retoryka wypowiedzi czy sam sposób prezentacji wyników finansowych.

Przepisy dotyczące dywidendy

W Polsce wypłata dywidendy w spółkach kapitałowych odbywa się zgodnie z Ksh, bywa także regulowana umową bądź statutem spółki. W tabeli na następnej stronie zebrano najważniejsze przepisy Ksh regulujące zasady wypłaty dywidend. Pominięto prostą spółkę akcyjną, gdyż jej założenie będzie możliwe dopiero od 1.03.2020 r., a zatem pierwszą dywidendę będzie można wypłacić w 2021 r.

Umowa/statut spółki określa często szczegółowe zasady wypłaty dywidendy, takie jak sposób podziału zysku, określenia dnia dywidendy, zasady wypłaty zaliczek na poczet dywidendy. Ostateczna decyzja o podziale zysku jest – jak wiadomo – podejmowana na walnym zgromadzeniu udziałowców/akcjonariuszy. Aby można było podjąć racjonalną decyzję co do wypłaty części zysków w formie dywidendy, zarówno zarząd, jak i właściciele powinni rozpatrzeć rzeczowe argumenty „za” i „przeciw” reprezentowanemu stanowisku. Poprzedza je rozpoznanie sytuacji i zamierzeń spółki, ich ocena, a w następstwie zajęcie stanowiska i przygotowanie właściwej argumentacji uzasadniającej to stanowisko. W dyskusji nad kwotą wypłaty dywidendy uwzględnienia wymagają:

[1] Inwestycje polegają na trwałym zaangażowaniu środków, w tym pochodzących z zysku, w przedsiębiorstwie i obejmują zazwyczaj wzrost aktywów, a w szczególności: rzeczowych aktywów trwałych i wartości niematerialnych i prawnych, a także wzrost zapasów i należności spowodowany zamierzoną inwestycją wobec wzrostu skali działania. Inwestycja może też polegać na zakupie udziałów/akcji innej spółki, co pozwala osiągać korzyści, jakie daje status znaczącego inwestora lub jednostki dominującej.

- wielkość osiągniętych zysków i kwota możliwa do podziału,

- nakłady inwestycyjne[1] planowane na następne lata oraz ocena ich efektywności,

- kwota kapitału, jakiej brakuje do pokrycia zaplanowanych nakładów (np. wzrostu zapasów, należności, spłaty zobowiązań – tzw. zapotrzebowanie na kapitał),

- sposoby pokrycia brakującej kwoty kapitału i koszty jego pozyskania,

- porównanie różnych wariantów.

Każdy z wymienionych czynników jest mierzalny i da się objąć rachunkiem ekonomicznym. Dyskusja powinna się zatem koncentrować na zasadności założeń rachunku leżącego u podstaw reprezentowanego stanowiska. W praktyce często tak się nie dzieje, a sama decyzja wymyka się twardym realiom ekonomii. W przypadku dywidendy istotne są bowiem nie tylko możliwości i plany spółki, lecz także oczekiwania właścicieli, którzy albo preferują bieżące zyski, wypłacone w formie dywidendy od przyszłych korzyści (wzrost wartości firmy, wyższe przyszłe zyski), albo odwrotnie.

Wybrane przepisy Ksh dotyczące dywidendy

| Kryterium | Spółka z o.o. | Spółka akcyjna |

| Kwota stojąca do dyspozycji (art. 191, 192, 347, 348) | Kwota przeznaczona do podziału między udziałowców/akcjonariuszy nie może przekraczać zysku za ostatni rok obrotowy, powiększonego o niepodzielone zyski z lat ubiegłych oraz o kwoty przeniesione z utworzonych z zysku kapitałów zapasowego i rezerwowych (także akcyjnego w spółkach akcyjnych), które mogą być przeznaczone na wypłatę dywidendy. Kwotę tę pomniejsza się o niepokryte straty, wartość posiadanych przez spółkę udziałów/akcji własnych oraz o kwoty, które zgodnie z ustawą lub ze statutem powinny być przeznaczone z zysku za ostatni rok obrotowy na kapitały zapasowy lub rezerwowe. W przypadku gdy spółka prowadzi prace rozwojowe, a ich koszty, zakwalifikowane do aktywów, nie zostały całkowicie odpisane, nie można dokonać podziału zysku odpowiadającego równowartości kwoty nieodpisanych kosztów prac rozwojowych, chyba że kwota kapitałów rezerwowych i zapasowego dostępnych do podziału i zysków z lat ubiegłych jest co najmniej równa kwocie nieodpisanych kosztów |

|

| Dzień dywidendy (art. 193, 348) | Umowa spółki/statut może upoważnić walne zgromadzenie do określenia dnia, według którego ustala się listę wspólników/akcjonariuszy uprawnionych do dywidendy za dany rok obrotowy (dzień dywidendy). Dzień dywidendy nie może być wyznaczony później niż w terminie 2 mies., licząc od dnia powzięcia uchwały | |

| Dzień dywidendy ustala zgromadzenie wspólników w ciągu 2 mies. od dnia powzięcia uchwały. Jeżeli uchwała zgromadzenia wspólników nie określa dnia dywidendy, dniem dywidendy jest dzień powzięcia uchwały o podziale zysku | Uchwałę o wyznaczeniu dnia dywidendy podejmuje się na zwyczajnym walnym zgromadzeniu. Zwyczajne walne zgromadzenie spółki publicznej ustala dzień dywidendy oraz termin jej wypłaty. Dzień dywidendy może być wyznaczony na dzień przypadający nie wcześniej niż 5 dni i nie później niż 3 mies. od dnia powzięcia uchwały. Po 1.01.2021 r., jeżeli uchwała zwyczajnego walnego zgromadzenia nie określa dnia dywidendy, jest nim dzień przypadający 5 dni od dnia powzięcia uchwały o podziale zysku | |

| Dzień wypłaty dywidendy (art. 193, 348) | Dywidendę wypłaca się w dniu określonym w uchwale wspólników. Jeżeli zgromadzenie wspólników nie określi terminu wypłaty dywidendy (od 1.01.2021 r. termin ten powinien się znaleźć w uchwale), powinna ona nastąpić niezwłocznie po dniu dywidendy | Termin wypłaty dywidendy może być wyznaczony w okresie kolejnych 3 mies., licząc od dnia dywidendy. Jeżeli uchwała walnego zgromadzenia nie określa terminu jej wypłaty, dywidendę wypłaca się w terminie określonym przez radę nadzorczą. Od 1.01.2021 r., jeżeli walne zgromadzenie ani rada nadzorcza nie określą terminu wypłaty dywidendy, powinna ona nastąpić niezwłocznie po dniu dywidendy |

| Uprawnieni do dywidendy (art. 174, 193, 196, 348, 351, 353) | Uprawnionymi do dywidendy za dany rok obrotowy są wspólnicy/akcjonariusze, którym udziały przysługiwały w dniu powzięcia uchwały o podziale zysku, lub jeżeli przewiduje to umowa spółki – zgromadzenie wspólników/akcjonariuszy wyznacza dzień dywidendy, na który ustala się listę wspólników uprawnionych do dywidendy za dany rok obrotowy | |

| Umowa spółki/statut spółki akcyjnej może przewidywać wydawanie udziałów/akcji o szczególnych uprawnieniach do dywidendy. Udziały/akcje uprzywilejowane w zakresie dywidendy mogą przyznawać uprawnionemu dywidendę, która przewyższa (nie więcej jednak niż o połowę) dywidendę przeznaczoną do wypłaty udziałowcom/akcjonariuszom uprawnionym z udziałów/akcji nieuprzywilejowanych. Udziały/akcje uprzywilejowane w zakresie dywidendy nie korzystają z pierwszeństwa zaspokojenia przed pozostałymi akcjami |

||

| Jeżeli umowa spółki przyznaje prawo do dywidendy uprzywilejowanej niewypłaconej w latach poprzednich, powinna określać najwyższą liczbę lat, za które dywidenda może być wypłacona z zysku w następnych latach; okres ten nie może przekraczać 5 lat | Spółka może wydawać imienne świadectwa założycielskie w celu wynagrodzenia usług świadczonych przy powstaniu spółki. Świadectwa założycielskie mogą być wydawane najwyżej na 10 lat od chwili zarejestrowania spółki. Świadectwa dają prawo uczestnictwa w podziale zysku spółki w granicach ustalonych przez statut, po uprzednim odliczeniu na rzecz akcjonariuszy określonej w statucie minimalnej dywidendy |

|

| Zaliczki (art. 194, 195, 349) | Możliwa jest wypłata zaliczki na poczet przewidywanej dywidendy za rok obrotowy, jeżeli spółka ma środki wystarczające na wypłatę, a w poprzednim roku wykazała zysk w zatwierdzonym sprawozdaniu. Zaliczka może stanowić najwyżej połowę zysku osiągniętego od końca poprzedniego roku obrotowego, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować zarząd, oraz pomniejszonego o niepokryte straty i udziały własne. Gdy w danym roku obrotowym zaliczka na poczet przewidywanej dywidendy została wypłacona wspólnikom, a spółka wykazała stratę albo osiągnęła zysk w wysokości mniejszej od wypłaconych zaliczek, wspólnicy zwracają zaliczki: - w całości – w przypadku straty, albo - w części odpowiadającej wysokości przekraczającej zysk przypadający wspólnikowi za dany rok obrotowy – w przypadku osiągnięcia zysku w wysokości mniejszej od wypłaconych zaliczek na poczet przewidywanej dywidendy |

Statut może upoważnić zarząd do wypłaty akcjonariuszom zaliczki na poczet przewidywanej dywidendy na koniec roku obrotowego, jeżeli spółka ma środki wystarczające na wypłatę. Wypłata zaliczki wymaga zgody rady nadzorczej. Spółka może wypłacić zaliczkę na poczet przewidywanej dywidendy (z zastrzeżeniem art. 347), jeżeli jej zatwierdzone sprawozdanie finansowe za poprzedni rok obrotowy wykazuje zysk. Zaliczka może stanowić najwyżej połowę zysku osiągniętego od końca poprzedniego roku obrotowego, wykazanego w sprawozdaniu finansowym, zbadanym przez biegłego rewidenta, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować zarząd, oraz pomniejszonego o niepokryte straty i akcje własne. Planowaną wypłatę zaliczek zarząd ogłosi co najmniej na 4 tyg. przed rozpoczęciem wypłat, podając dzień, na który zostało sporządzone sprawozdanie finansowe, wysokość kwoty przeznaczonej do wypłaty, a także dzień, według którego ustala się uprawnionych do zaliczek. Dzień ten powinien przypadać w okresie 7 dni przed dniem rozpoczęcia wypłat |

Wielkość zysku i kwota do podziału

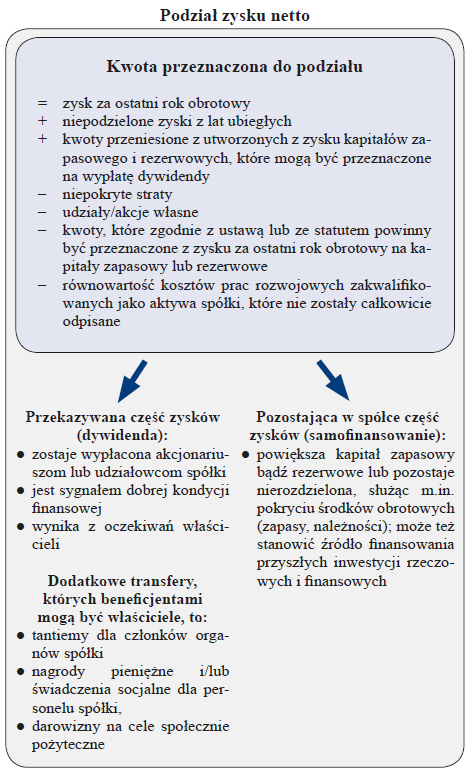

Na początek ustalenia wymaga kwota, którą w myśl Ksh można przeznaczyć do podziału. Zwyczajowo przyjmuje się, że przedmiotem podziału jest zysk netto za ostatni rok obrotowy. W świetle Ksh kwota przeznaczona do podziału różni się od zysku netto. Z jednej strony możliwe jest jej zwiększenie o zyski lat ubiegłych. Z drugiej strony pierwszeństwo przy dysponowaniu zyskiem netto ma pokrycie strat lat ubiegłych oraz posiadanych przez spółkę udziałów/akcji własnych, a ponadto dokonanie obowiązkowych odpisów – 8% zysku netto spółki akcyjnej na kapitał zapasowy (aż osiągnie wysokość 1/3 kapitału akcyjnego), ew. na kapitały rezerwowe, jeżeli przewiduje to umowa/statut, a także pokrycie niedopisanych, ujętych w aktywach, kosztów prac rozwojowych. Dopiero tak obliczony zysk netto jest przedmiotem podziału, co przedstawia schemat.

Po podziale część zysku zostaje w przedsiębiorstwie i powiększa kapitał własny, co stwarza możliwości rozwoju. Mówi się wówczas o reinwestowaniu zysków, a więc ponownym ich zaangażowaniu w działalność spółki. Jeżeli do sfinansowania rozwoju spółki (wzrostu kapitału pokrywającego środki obrotowe netto) i/lub inwestycji w środki trwałe, wartości niematerialne i prawne itp. bądź obce papiery wartościowe wykorzystuje się kapitały własne, występuje samofinansowanie rozwoju. Podstawową formą samofinansowania jest reinwestowanie.

Podsumowując: pozostawiając zysk w przedsiębiorstwie, spółka uzyskuje kapitał własny, mogący posłużyć przedsiębiorstwu, które się rozwija, do sfinansowania wzrostu środków obrotowych oraz przyszłych inwestycji. Zaletą takiego rozwiązania jest przede wszystkim zmniejszone zapotrzebowanie na wymagający obsługi (odsetki) kapitał obcy. Skutkiem tego może być gorsza relacja z właścicielami, którzy oczekiwali wyższej dywidendy.

Zarząd spółki może rekomendować wypłatę dywidendy wówczas, gdy wyniki finansowe spółki są dobre lub istnieją wystarczające rezerwy w postaci nierozdzielonych zysków lat ubiegłych. Bez względu na wysokość dywidendy wysyła w ten sposób sygnał inwestorom, że „zysk (lub jego perspektywa) wystarcza, aby podzielić się nim z udziałowcami/akcjonariuszami” albo „zysk co prawda ulega wahaniom, ale mimo to zapewniamy stabilne oprocentowanie powierzonych nam środków”.

Zazwyczaj taka informacja spotyka się z aprobatą właścicieli. Odbierają oni sygnał następująco: „Przedsiębiorstwo przynosi zyski, dba o swoich właścicieli! Jaka udana lokata!”.

Bywa jednak, że taki sygnał zostaje zinterpretowany przez właścicieli jako brak ze strony zarządu inicjatyw do podjęcia rentownych inwestycji zwiększających wartość udziałów/akcji spółki, a w przyszłości także zyski. Bieżące zadowolenie z dywidendy może wtedy nie rekompensować obaw o przyszłość przedsiębiorstwa. Sygnał jest więc wówczas interpretowany: „Obecne zyski cieszą, podobnie jak dywidendy, ale co będzie za rok lub za dwa lata? Czy uda się powtórzyć osiągnięty sukces?”.

Zaletą wypłaty dywidend jest więc kształtowanie właściwej relacji z właścicielami. Stanowi ona zarazem dowód dobrej, stabilnej kondycji finansowej spółki, wysyłany na zewnątrz. Wadą jest to, że środki, które mogłyby zostać wykorzystane na sfinansowanie przyszłych inwestycji lub w inny sposób wspomagać działalność firmy, zostają wypłacone, natomiast brakującą ich część spółka będzie musiała pozyskać, co może wymagać poniesienia wyższych kosztów finansowych. Nie ma też pewności, czy właściciele odbiorą wspomniany sygnał jako przejaw dobrej kondycji, czy też przeważą obawy o przyszłość spółki. Może także nie satysfakcjonować wysokość dywidendy.

Zarówno osiągnięty wynik finansowy, jak i kwota przeznaczona do podziału są jedynie pozycjami wyjściowymi w kalkulacji wysokości dywidendy, racjonalnej w danych warunkach. Z punktu widzenia przedsiębiorstwa kwotą stojącą do dyspozycji nie jest memoriałowy zysk, wykazany w zatwierdzonym sprawozdaniu finansowym, ale wypracowane płynne środki pieniężne, np. w formie wzrostu ich stanu.

Spółka – pomimo wykazania zysku – nie zawsze ma płynne środki (gotówkę) niezbędne do sfinansowania wypłat na rzecz właścicieli. Jeżeli osiągnięty zysk, wypracowany przecież przez cały rok, a nie na dzień bilansowy, już posłużył do powiększenia majątku w formie niegotówkowej lub spłaty zobowiązań, to być może jest on już tylko na papierze i nie ma pokrycia w saldzie rachunku bankowego. Wówczas bezpieczniejsze dla płynności finansowej spółki jest rekomendowanie do podziału kwoty osiągniętej nadwyżki finansowej (zysk netto + amortyzacja + wzrost stanu rezerw i odpisów aktualizujących aktywa).

Przedsiębiorstwo „R” jest spółką z o.o. zajmującą się produkcją różnego rodzaju specjalistycznej aparatury pomiarowej. Podstawowe dane finansowe zebrano w tabeli.

Przychody za ostatni rok wyniosły 50 mln zł, natomiast zysk netto to 1,9 mln zł.

Zysk możliwy do wypłaty (w mln zł):

| zysk za ostatni rok obrotowy (2019) | 1,9 |

| + niepodzielone zyski z lat ubiegłych | 0 |

| + kapitał zapasowy i rezerwowy utworzony z zysku, który można przeznaczyć na wypłatę dywidendy | 5,6 |

| – niepokryte straty | 0 |

| – udziały/akcje własne | 0 |

| – kwoty, które zgodnie z Ksh lub z umową bądź ze statutem powinny być przeznaczone z zysku za ostatni rok obrotowy na kapitały zapasowy lub rezerwowe | 0 |

| – równowartość wykazanych w aktywach jeszcze nieodpisanych kosztów prac rozwojowych | 0 |

| = kwota możliwa do podziału | 7,5 |

Gotówkowo – przedsiębiorstwo ma nadwyżkę finansową (zysk netto powiększony o koszty niepieniężne) w wysokości 2,2 mln zł. Realnie na dzień bilansowy do dyspozycji stoi 1,0 mln zł, gdyż reszta zysku posłużyła na spłaty zobowiązań. Ostatecznie saldo środków pieniężnych wzrosło o 0,3 mln zł. Na 1.06.2020 r. stan środków pieniężnych na rachunku rozliczeniowym wynosił jednak 450 tys. zł.

| Wyszczególnienie | 2017 | 2018 | 2019 |

| Przychody netto ze sprzedaży produktów, towarów i materiałów | 47 | 48 | 50 |

| Nadwyżka finansowa | 4,9 | 3,5 | 2,2 |

| Wielkości opisujące pasywa, stan na 31 grudnia | |||

| A. Kapitał własny | 24,4 | 27,5 | 29,4 |

| I. Kapitał podstawowy | 8 | 8 | 8 |

| II. Kapitał zapasowy, w tym: | 4,2 | 6,5 | 9,6 |

| – zwiększenia ze względu na odpisanie wyniku finansowego na kapitał zapasowy | 0,2 | 2,5 | 5,6 |

| 4 | 4 | 4 | |

| IV. Pozostałe kapitały rezerwowe | 9,9 | 9,9 | 9,9 |

| – zwiększenia ze względu na dopłaty właścicieli | 9,9 | 9,9 | 9,9 |

| V. Zysk (strata) z lat ubiegłych | 0 | 0 | 0 |

| VI. Zysk netto | 2,3 | 3,1 | 1,9 |

| B. Zobowiązania i rezerwy na zobowiązania | 31,4 | 43,2 | 47,8 |

| Pasywa razem | 55,8 | 70,7 | 77,2 |

| Pozostałe informacje | |||

| Liczba udziałów (szt.) | 8 000 | 8 000 | 8 000 |

| Wartość nominalna jednego udziału (zł/szt.) środków pieniężnych | 1 000 | 1 000 | 1 000 |

| Saldo środków pieniężnych na początek okresu | 1,2 | 1,1 | 0,7 |

| Saldo środków pieniężnych na koniec okresu | 1,1 | 0,7 | 1,0 |

| Zmiana stanu środków pieniężnych | –0,1 | –0,4 | 0,3 |

| C. Należne wpłaty na kapitał (fundusz) podstawowy | 0 | 0 | 0 |

| D. Udziały (akcje) własne | 0 | 0 | 0 |

Wskaźniki finansowe pomocne przy wyznaczaniu wysokości dywidendy

Zarządy do wyznaczenia dywidendy stosują często jeden z trzech głównych wskaźników z grupy wskaźników rynku kapitałowego. Pierwszy z nich to:

- dywidenda przypadająca na jedną akcję/udział (Dividend Per Share, DPS)

gdzie: dywidenda specjalna to rodzaj wypłat w nadzwyczajnych okolicznościach, które najprawdopodobniej się nie powtórzą.

[2] Pod warunkiem, że udziały są wyrażone w sztukach o jednakowej cenie nominalnej.

Istota: Wskaźnik DPS pokazujący, jaka kwota dywidendy przypada na jeden udział[2]/akcję, jest ważną miarą dla właścicieli udziałów/akcji. Informuje, jaka dywidenda przypada obecnie lub przypadała w przeszłości na jedną posiadaną akcję/udział. Inwestor może w łatwy sposób wykorzystać wskaźnik do obliczenia dywidendy z tytułu posiadania akcji/udziału, mnożąc ich liczbę przez wskaźnik DPS.

Interpretacja: Spółka wypłaciła X zł dywidendy od każdej akcji/udziału. Wzrost oznacza zazwyczaj większe wypłaty z zysku, spadek – niższe wypłaty z zysku, co wynika albo z niższych dywidend wypłaconych właścicielom, albo z większego „rozwodnienia” udziałów/akcji wskutek emisji nowych udziałów/akcji, które objęli nowi udziałowcy/akcjonariusze.

Drugi wskaźnik to:

- stopa przychodu z dywidendy (Dividend Yield, DY)

Istota: Stopa przychodu z dywidendy jest szacunkiem tzw. zwrotu, w postaci dywidendy, z inwestycji w akcje. Informuje, ile akcjonariusz zarabia na złotówce zainwestowanej w danej chwili na zakup akcji. Ponieważ dochód z dywidendy zmienia się wraz z ceną akcji, często wydaje się niezwykle wysoki dla akcji, które szybko tracą na wartości. Dzięki stopie przychodu z dywidendy akcjonariuszom łatwiej jest porównać spółki akcyjne.

[3] Przeprowadzonych przez Johna Lintnera w 1956 r.

Interpretacja: Z każdej złotówki zainwestowanej w akcje spółki inwestor osiąga X zł zysków w formie dywidendy. Z badań[3] wynika, że akcjonariusze oczekują określonej, stabilnej stopy wypłaty dywidendy. Wzrost oznacza, że właściciele płacą mniej za prawo do wypłaty dywidendy. Wynika to albo z wyższych dywidend wypłacanych przez spółki, albo z niższej wartości akcji danego podmiotu. Wskaźnik ten nie jest użyteczny dla spółek z o.o., brak bowiem danych o rynkowej wartości spółki.

Trzeci wskaźnik to:

- stopa wypłaty dywidendy (Dividend Payout Ratio, DPR)

Istota: Wskaźnik wypłaty dywidendy wskazuje, jaką część osiągniętego zysku netto wypłacono w formie dywidendy (w razie pomnożenia ilorazu przez 100 – jaki procent).

Interpretacja: Udziałowiec/akcjonariusz z każdej złotówki zysku netto spółki uzyskuje X zł (lub %) w formie dywidendy. Wzrost oznacza, że więcej zysków zostaje przekazanych właścicielom.

Oczekiwania głównego (dominującego) właściciela (udziałowca/akcjonariusza) przedsiębiorstwa „R” są motywowane chęcią wyposażenia w środki pieniężne dzieci, które też mają udziały/akcje w spółce. Rodzina łącznie ma całość udziałów. Ojciec chce, aby łączna wartość wypłacanej dywidendy wynosiła DPS – 10% wartości nominalnej udziału, tj. 100 zł od 1000 zł. Nie oczekuje dywidendy specjalnej.

DPS = 0,1

dywidenda do wypłaty = 800 000

Kwota postulowanej do wypłaty dywidendy w wysokości 0,8 mln zł mieści się zarówno w limicie wynikającym z Ksh (7,5 mln zł), jak i w rekomendowanej nadwyżce finansowej (2,2 mln zł). Jest to zatem oczekiwanie realne w stosunku do wypracowanych zysków oraz całkowitej kwoty przeznaczonej do podziału.

Oznacza to zarazem skonsumowanie ponad 40% zysków (DRP = 0,42). Przedsiębiorstwo musiałoby ponadto radykalnie obniżyć stan środków pieniężnych, a także zaciągnąć kredyt, ponieważ saldo na 1.06.2020 r. nie pozwala na tak wysoką wpłatę. Jaką więc kwotę wypłacić i czy w ogóle?

W teorii nie ma zgody co do dającej się obiektywnie wyznaczyć kwoty dywidendy, jak i w ogóle co do konieczności jej corocznej wypłaty. Co więcej, rozważania teoretyczne na ten temat często się wykluczają. Są więc przeciwnicy, zwolennicy oraz osoby o poglądach neutralnych.

Przeciwnicy uważają, że jeżeli wypłata dywidendy powoduje konsumowanie wypracowanych zysków, to następuje dodatkowe ograniczanie możliwości rozwojowych, co jest działaniem na niekorzyść spółki (interes doraźny unicestwia cel długofalowy). Wypłaty środków właścicielom spółki zmniejszają stan środków pieniężnych pozostających pod kontrolą zarządu, a tym samym stanowią podstawę potencjalnych konfliktów na linii właściciele – zarząd.

Zwolennicy twierdzą, że jest to sygnał polepszającej się lub dobrej kondycji finansowej spółki i w pewnym stopniu ekwiwalent korzyści, jakie uzyskałby właściciel środków, lokując je w banku lub – raczej – w funduszu inwestycyjnym. Psychologicznie (a nie ekonomicznie) dywidenda skłania do utrzymywania udziałów/akcji, zwiększa skłonność do ich kupowania, także za wartość emisyjną wyższą od nominalnej.

Zwolennicy nie są jednak zgodni co do racjonalnej wysokości wypłacanej dywidendy. Jedni oceniają, że sygnał jest skuteczny przy określonej docelowej stopie dywidendy (teoria docelowej dywidendy J. Lintnera). Inni są zdania, że jest on skuteczny jedynie wtedy, kiedy wartość spółki jest niska i trzeba ją chronić przed wyprzedażą udziałów/akcji.

Znacząca grupa teoretyków zajmuje neutralne stanowisko względem wyprowadzania zysków z przedsiębiorstwa. Uważają oni, że nie dywidenda, a sam zysk jest sygnałem kondycji finansowej. Wysokość dywidendy nie wpływa na wartość rynkową spółki.

Pozostaje zatem wypracowanie takiej polityki dywidendowej, która będzie równoważyć potrzeby kapitałowe spółki i oczekiwania właścicieli.

Czynniki wyznaczające w praktyce wysokość dywidendy

Zwyczajowo czynniki uwzględniane przy rozważaniu wysokości dywidendy dzieli się na trzy główne kategorie (por. tabela): ogólne warunki ekonomiczne kraju, cechy rynku, na jakim działa spółka, cechy spółki.

Wśród czynników makroekonomicznych warunkujących wypłatę dywidend zarówno hossa na giełdzie, sytuacja gospodarcza kraju, jak i pozytywne nastroje co do przyszłości są wystarczającym powodem wypłaty dywidend przez polskie przedsiębiorstwa. Zarządy spółek bardziej optymistycznie oceniają wówczas przyszłą koniunkturę, a w rezultacie chętniej wypłacają dywidendy.

W przypadku rosnącej inflacji sytuacja jest odwrotna. Środki pieniężne, które mogłyby zostać wypłacone w formie dywidendy, zostają zaangażowane w zakupy materiałów i działalność operacyjną. Pozwala to zachować ich realną wartość.

[4] Chodzi o przypadek, gdy zarządem nie kieruje udziałowiec/akcjonariusz spółki lub jest to udziałowiec/akcjonariusz mniejszościowy.

Spośród czynników dotyczących relacji spółka (zarząd)[4] – właściciele jednym z ważniejszych, wpływających na fakt wypłaty dywidendy i jej wysokość, jest to, czy była wypłacana w latach ubiegłych i czy spółka wypracowała jakiś sposób postępowania. Zauważono, że spółki, które nigdy nie wypłacały dywidendy, są bardziej skłonne do jej niewypłacania również w przyszłości. Spółki, które wypłacały dywidendę, praktykę taką stosują także w kolejnych latach.

Czynniki wpływające na wypłatę dywidend mogą też wynikać z zapisów umowy lub ze statutu spółki bądź zwyczajowo przyjętych zasad. Można wyróżnić trzy podstawowe modele polityki dywidendowej.

Pierwszy to polityka stabilnej wysokości dywidendy, tj. zapewnienia w kolejnych latach względnie stałej lub rosnącej w miarę inflacji dywidendy na jedną akcję/udział. Bazuje ona na wskaźniku DPS (dywidenda przypadająca na jedną akcję/udział). Polityka ta opiera się na założeniu, że tego rodzaju praktyka przyczynia się do wzrostu cen rynkowych akcji (wartości udziałów) i świadczy o dobrej kondycji finansowej spółki, mimo ew. słabszego wyniku finansowego netto w poszczególnych latach.

Jeżeli spółka obniżałaby poziom dywidendy, to niewykluczone, że udziałowcy/akcjonariusze będą zmuszeni poszukać innego źródła pozyskania potrzebnych im środków pieniężnych, a w ostateczności sprzedać część lub całość udziałów/akcji w celu pozyskania brakujących środków oraz ulokowania posiadanych zasobów w bardziej intratne i pewne źródło bieżących przychodów. Prowadzenie polityki stabilnej dywidendy wymaga tworzenia z zysku kapitału zapasowego i/lub rezerwowych na gorsze czasy, a czasem zaciągnięcia kredytu.

Kolejny model – polityka stabilnej stopy wypłaty dywidendy – zakłada, że określona stała część zysku netto jest przekazywana właścicielom. Podstawę ustalania wysokości dywidendy stanowi wskaźnik (stopa) wypłaty dywidendy (DPR). Zaletą tego rozwiązania jest to, że wielkość dywidendy zależy od wypracowanego w danym roku zysku, a więc od bieżącej sytuacji spółki. W przypadku pogorszenia kondycji finansowej spółki dywidenda nie uszczupla mocno stanu środków pieniężnych.

Polityka taka sprawdza się, gdy właściciele są żywo zaangażowani w działania spółki (silny nadzór właścicielski). Jeżeli tak nie jest, tego rodzaju polityka może motywować zarząd do „ukrywania” części zysków, np. w nieefektywnych, długoterminowych przedsięwzięciach inwestycyjnych finansowanych z bieżących zysków lub, co gorsza, do przekazywania ich do spółek zależnych, stowarzyszonych bądź kooperujących.

Aby zapewnić wysoki zysk, a w następstwie dywidendę, przed zarządem często stawiane są wyśrubowane zadania, a ich wykonanie wynagradzane jest mu wysokimi premiami lub tantiemami. Praktyka pokazuje, że rozwiązania takie – zwłaszcza w okresie spowolnienia – sprzyjają oszustwom polegającym na zawyżaniu przychodów i zysku.

Polityka dywidendy różnicowej polega z kolei na przeznaczaniu na dywidendę zysku netto, który jest wolny, gdyż nie jest nieodzowny do rozwoju spółki. Faworyzuje ona potrzeby inwestycyjne, bo mają pierwszeństwo w stosunku do decyzji wypłaty dywidendy. W takim przypadku wielkość dywidendy przeznaczonej do wypłaty właścicielom stanowi różnicę zależną nie tylko od kwoty wygospodarowanego zysku, lecz także od potrzeb rozwojowych spółki. Przy polityce dywidendy różnicowej utrzymanie jakiegokolwiek docelowego współczynnika dywidendy (jak przy pierwszych dwóch modelach) nie ma już większego znaczenia. W praktyce zarząd stara się także w tym przypadku zapewnić dywidendę na określonym poziomie i unikać cięć dywidend.

[5] 19% nominalnie; w praktyce ze względu na nieuznawanie niektórych wydatków za koszty podatkowe stopa opodatkowania może być wyższa.

W Polsce polityka dywidendowa – jeżeli spółka taką stosuje, w sensie świadomego, stałego kalkulowania dywidendy w określony sposób – wynika raczej ze zwyczajowych (a nie wyraźnie zdefiniowanych) zasad, sytuacji firmy i nastrojów. W dużej mierze wybór rodzaju polityki zależy od oczekiwań samych właścicieli, zwłaszcza większościowych, oraz racjonalności postępowania przy podejmowaniu decyzji o wypłacie dywidendy i jej wysokości. Decyzja taka może być kształtowana choćby obciążeniami podatkowymi, którym właściciele podlegają, a ponadto może wynikać z ich nastawienia do inwestycji. Wpływ podatków na politykę dywidendową jest szczególnie istotny w krajach takich jak Polska, w których dywidendy otrzymywane przez właścicieli spółek kapitałowych są dodatkowo opodatkowane. Występuje zatem podwójne opodatkowanie – najpierw łącznego zysku brutto (tzw. dochodu podatkowego) na poziomie przedsiębiorstwa, a następnie rozdzielonego zysku na poziomie dywidendy.

Pierwszy podatek, jakim obłożony jest zysk wypracowany przez przedsiębiorstwo „R”, to podatek dochodowy od osób prawnych (CIT). Podatnikami są wszystkie osoby prawne, a także spółki kapitałowe w organizacji oraz ska.

| Zysk brutto | 2,35 mln zł |

| Zysk netto | 1,90 mln zł |

| CIT[5] | 0,45 mln zł |

Drugim podatkiem zmniejszającym zysk netto do kwoty dywidendy podlegającej wypłacie jest podatek od dochodów kapitałowych „wmontowany” zarówno w podatek od osób fizycznych (PIT) – jeżeli dywidendę otrzymuje podatnik PIT, jak i CIT – jeżeli dywidendę otrzymuje podatnik CIT. Płatnikiem tego podatku jest spółka wypłacająca dywidendę.

| Dywidenda do wypłaty w myśl propozycji głównego udziałowca | 0,80 mln zł |

| Podatek od dochodów kapitałowych | 19% |

| Dywidenda do wypłaty | 0,65 mln zł |

Gdyby dywidendę otrzymał podatnik CIT – udziałowiec/akcjonariusz, który spełnia warunki określone w art. 20 updop i wykazuje ją w księgach jako przychód finansowy – wówczas dywidenda może zostać wstępnie zwolniona z podatku.

Oczekiwania i naciski właścicieli mogą też wynikać z ich uwarunkowań. W niektórych instytucjach finansowych można się spotkać z konsumpcyjnym nastawieniem – przemawia ono za promowaniem przekazania bieżących zysków w postaci dywidendy. Jeżeli chodzi o strukturę własnościową spółek, to wyższe dywidendy są częściej wypłacane przez spółki, w których udziały posiada inwestor instytucjonalny, np. fundusz inwestycyjny, gdyż zależy mu na pozyskaniu nowych lub utrzymaniu dotychczasowych klientów, bądź Skarb Państwa, bo z uwagi na potrzeby budżetu zależy mu na wysokiej dywidendzie.

Różne standardy stosują także przedsiębiorstwa poszczególnych sektorów. Amerykańskie badania wykazują, że np. firmy zajmujące się zaawansowaną technologią, a także komputerowe, znacznie rzadziej wypłacają dywidendy niż spółki przemysłu tytoniowego czy świadczące usługi komunalne.

Charakteryzując same spółki stojące przed dylematem: „czy wypłacać dywidendę, a jeżeli tak, to w jakiej wysokości?”, w badaniach naukowych podkreśla się znaczenie zwłaszcza takich czynników, jak rentowność, potrzeby inwestycyjne i wielkość spółki. Im spółka większa i bardziej rentowna, tym bardziej rośnie znaczenie wypłaty dywidend i jej wysokości. Im większe możliwości rozwoju i potrzeby inwestycyjne, tym niższa jest kwota wypłacanej dywidendy. Te trzy zmienne często współwystępują, tworząc pewnego rodzaju schematy:

- pierwszy – przedsiębiorstw rozwijających się, małych i obecnie nierentownych start-upów z dużym potencjałem wzrostu,

- drugi – dużych spółek o stabilnych zyskach i mniej ekspansywnych planach na przyszłość.

Można przyjąć, że wielkość, rentowność i potrzeby inwestycyjne są wyznacznikiem dojrzałości przedsiębiorstwa. Prawdopodobieństwo wypłaty dywidendy wśród przedsiębiorstw zaliczonych do „schematu drugiego” jest na pewno wyższe.

Co ciekawe, zauważono też większą skłonność do wypłaty dywidend przez spółki bardziej zadłużone. Związek ten wynika z faktu, że zyski są przekazywane na zewnątrz, a ew. zapotrzebowanie na kapitał obrotowy jest pokrywane zobowiązaniami. Zjawisko to podlega krytyce, ale w praktyce występuje. Powoduje ono dla spółki dodatkowe koszty obsługi długu i zmiany w samej strukturze kapitału. Występuje szczególnie często w przedsiębiorstwach, w których zysk, wobec znacznych zapasów i należności, nie przekłada się bezpośrednio na wysokość środków pieniężnych. Brak płynnych środków pokrywany jest wówczas kredytem bankowym, kupieckim lub pożyczką.

Przedsiębiorstwo „R” ocenia raczej pozytywnie przyszłą koniunkturę, ale jednocześnie obawia się wzrostu inflacji w następnym roku. Zwyczajowo w poprzednich latach wypłacało dywidendę, ale jednocześnie może być uważane za związane z zaawansowanymi technologiami. Przedsiębiorstwo jest rentowne, nie jest jednak ani duże, ani dojrzałe. Zobowiązania i rezerwy w strukturze pasywów wzrosły w ciągu roku do 62% (w 2017 r. wynosiły 56,3%, por. tabela na s. 7).

Wzrost zadłużenia świadczy o dobrej ocenie sytuacji i szans przedsiębiorstwa przez kredytodawców, a – wobec inflacji i stóp procentowych – realnie wyższa kwota zobowiązań mogłaby przemawiać za wypłatą dywidendy.

Przesłanki wypłaty dywidend nie są więc jednoznaczne, jednak fakt wypłaty dywidendy w poprzednich latach może przemawiać za jej wypłatą także w bieżącym roku.

Argumentacja merytoryczna za ograniczeniem dywidendy

W dyskusji nt. wypłacania lub niewypłacania dywidendy argumenty merytoryczne powinny się koncentrować przede wszystkim na potrzebach i możliwościach rozwojowych (inwestycyjnych) spółki, a w razie ich pozytywnej oceny – na możliwości ich sfinansowania.

[6] Chodzi o ustalone na podstawie znajomości realiów, poparte rachunkiem ekonomicznym, potrzeby inwestycyjne, których wykonalność (zbyt, zaopatrzenie, siła robocza, rentowność, wpływ na wartość przedsiębiorstwa ustalaną metodą dochodową) została sprawdzona.

Pierwszy krok to ustalenie wysokości uznanych za niezbędne lub celowe nakładów inwestycyjnych planowanych do poniesienia na następne lata oraz ocena potencjalnych przychodów i zysków, jakie przyniosą[6]. Krok ten jest ważny, ponieważ sprowadza rozważania nt. dywidendy (w rodzaju „z jakiej części zysku wobec jego wypłaty można zrezygnować” i „jakie środki są niezbędne do przetrwania”) do kwestii ponadczasowego rozwoju spółki. Wykazanie intratnych możliwości rozwojowych, wymagających jednak zakupu środków trwałych i/lub wartości niematerialnych i prawnych oraz wzrostu stanu zapasów i należności, jest silnym argumentem za ograniczeniem wysokości dywidend.

Nawet zaciągając kredyty na sfinansowanie potrzeb rozwojowych, trzeba się liczyć z koniecznością wniesienia „udziału własnego”. Bez niego nie ma szans na uzyskanie kredytu.

Uruchomienie – dzięki inwestycji – nowej działalności lub rozszerzenie dotychczasowej spowoduje dodatkowe przychody i koszty. Przez ich wpływ na wynik finansowy zostaną one odzwierciedlone w kapitale własnym przedsiębiorstwa. Zazwyczaj w pierwszych okresach nie należy się spodziewać zysków z nowej inwestycji. W przypadku straty zmniejszy się kapitał własny. Większa aktywność może też wpłynąć na wzrost zobowiązań handlowych. To są ryzyka, które też trzeba wziąć po uwagę. Jeżeli jest zbyt mało środków pieniężnych na sfinansowanie inwestycji, powstanie zapotrzebowanie na kapitał, którego dopływ będzie wymagał pozyskania kapitałów z zewnątrz – na stałe, drogą podwyższenia kapitału zakładowego, lub przejściowo – w postaci kredytów, pożyczek, a w spółkach z o.o. także dopłat.

Wyliczenie kwoty kapitału brakującego do zrealizowania zaplanowanych inwestycji jest ważne dlatego, że uświadamia, jakie są potrzeby kapitałowe spółki i na ile realne jest pozyskanie takich środków. Dodatkowym argumentem w dyskusji może być kalkulacja kosztów każdego ze sposobów pokrycia brakującej kwoty kapitału oraz porównanie wariantów podziału zysku z dywidendą i bez niej.

Przedsiębiorstwo „R” oszacowało swoje potrzeby inwestycyjne na 5 mln zł, przy czym w najbliższym roku nie przewiduje jeszcze rozpoczęcia dodatkowej aktywności gospodarczej. Nastąpi wzrost aktywów spowodowany udzieleniem zaliczek na zakup maszyn oraz rozpoczęciem rozbudowy.

Założono, że aby pokryć zapotrzebowanie na kapitał, należy uruchomić finansowanie kredytem bankowym.

Wyliczenia na chwilę obecną przedstawiają się następująco:

Różnica na chwilę obecną wynosi 840 000 (6 090 000 – 5 250 000). Na koniec okresu wzrośnie ona o wyższe koszty obsługi długu.

Przyjęte wyliczenia są uproszczone. Szczegółowa analiza powinna uwzględnić możliwości pozyskania takiego kredytu, warunki, na jakich to się odbędzie, i rozkład w czasie spłaty zobowiązań, a także wpływ nowej aktywności gospodarczej na sytuację po roku. Po przeanalizowaniu ofert banków, w rozpatrywanym przypadku kredyt inwestycyjny mógłby – ze względu na wymagany udział własny – zostać zaciągnięty do wysokości 90% wartości inwestycji. Stanowiłoby to dodatkowy problem przy ocenie możliwości wypłaty dywidend.

Argumentacja pozamerytoryczna za ograniczeniem dywidendy

Siła argumentów merytorycznych za ograniczeniem dywidendy może nie być wystarczająca. Zainteresowani wypłatą mogą odrzucić przedstawione przesłanki i argumenty. Co prawda o ostatecznej decyzji przesądza liczba głosów – za i przeciw – na walnym zgromadzeniu, gdzie przewagę ma właściciel większościowy. Ogólną zasadą jest jednak niedopuszczenie do stawiania spraw „na ostrzu noża”, bo oznacza to początek konfliktów i odpływu udziałowców/akcjonariuszy mniejszościowych. Dlatego mogą być potrzebne dodatkowe argumenty skierowane do zainteresowanych.

Broniąc tezy, można się powoływać na opinie uznane przez oponenta – których broniący sam w rzeczywistości może nie uznawać – i wyciągać z nich konsekwencje wspierające własną tezę. Przykładowo: „Dla właścicieli najważniejszy jest wzrost ich bogactwa, a więc wzrost wartości posiadanych przez nich udziałów/akcji przedsiębiorstwa. Dlaczego więc oczekują wypłaty dywidendy, kiedy ogranicza to środki potrzebne na inwestowanie i rozwój, a tym samym utrudnia wzrost wartości firmy?”.

Właściwe argumenty merytoryczne i pozamerytoryczne umożliwiały zarządowi przedsiębiorstwa „R” ograniczenie przeznaczonych do wypłaty zysków do kwoty 300 000 zł. Zmodyfikowano więc wariant I:

Oprocentowanie kapitału zakładowego w postaci dywidend:

(po opodatkowaniu 3,4; inflacja 2% – netto 1,4%)

Udział dywidendy w zysku netto:

Ostatecznie w formie dywidendy wypłacono niecałe 16% zysku, a 84% pozostało w przedsiębiorstwie. Natomiast zysk na jeden udział wynosi 4% zamiast postulowanych 10%. Nie jest to odsetek oszołamiający, ale wyższy od oprocentowania oferowanego od lokat przez banki i fundusze inwestycyjne. Z pewnością nie zaspokoi to oczekiwań właścicieli, ale dzięki odłożeniu konsumpcji bieżących zysków mogą oni w przyszłości oczekiwać wyższego zwrotu z kapitału powierzonego spółce i wzrostu wartości rynkowej udziałów.

Decyzje o wypłacie dywidendy są więc decyzjami złożonymi i wieloaspektowymi. O wypłacie dywidendy nie decyduje wyłącznie siła argumentów, lecz także argument siły leżący w prawie własności. Gdy trwa zaogniony konflikt, zdarza się, że zarząd stara się „ukryć” wypracowany zysk przed właścicielami, stosując agresywny wybór i zasady rachunkowości w celu tzw. malowania zysku. Zjawiska takie należą jednak do praktyk kreatywnej rachunkowości. Część z nich pozostaje na granicy prawa, część ją narusza. Aby uniknąć tego rodzaju patologicznych sytuacji, ważne jest wypracowanie konsensusu, który uczyniłby zadość oczekiwaniom właścicieli lub utwierdzał wizerunek spółki jako solidnego przedsiębiorcy, a z drugiej strony nie ograniczał jej rozwoju.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych