Kształt polskiego prawa bilansowego – co powinno się zmienić

Głębsza nad nią refleksja może zaważyć na praktyce stosowania przepisów w przyszłych latach.

Trudno wyobrazić sobie funkcjonowanie określonej jednostki – zarówno prowadzącej działalność gospodarczą, jak i nieprowadzącej takiej działalności – bez informacji dotyczącej jej sytuacji majątkowej, finansowej i osiąganych wyników. Niezaprzeczalnie istotną rolę w dostarczaniu takich informacji odgrywa rachunkowość. Jednak rachunkowość, z wielowiekowym dorobkiem teoretycznym i praktycznym, przynoszącym konkretne rozwiązania w zakresie rozpoznawania, ujmowania, wyceny i ujawniania informacji o zdarzeniach gospodarczych, jest zamknięta w określonych ramach prawa bilansowego. Ma to istotne znacznie praktyczne, gdyż pozwala zabezpieczyć proces przetwarzania danych i dostarczania informacji sprawozdawczych, zapewniając im określoną przydatność i wiarygodność, a także kompletność, neutralność, bezbłędność, porównywalność, sprawdzalność, terminowość i zrozumiałość.

Trudno wyobrazić sobie funkcjonowanie określonej jednostki – zarówno prowadzącej działalność gospodarczą, jak i nieprowadzącej takiej działalności – bez informacji dotyczącej jej sytuacji majątkowej, finansowej i osiąganych wyników. Niezaprzeczalnie istotną rolę w dostarczaniu takich informacji odgrywa rachunkowość. Jednak rachunkowość, z wielowiekowym dorobkiem teoretycznym i praktycznym, przynoszącym konkretne rozwiązania w zakresie rozpoznawania, ujmowania, wyceny i ujawniania informacji o zdarzeniach gospodarczych, jest zamknięta w określonych ramach prawa bilansowego. Ma to istotne znacznie praktyczne, gdyż pozwala zabezpieczyć proces przetwarzania danych i dostarczania informacji sprawozdawczych, zapewniając im określoną przydatność i wiarygodność, a także kompletność, neutralność, bezbłędność, porównywalność, sprawdzalność, terminowość i zrozumiałość.

Każda osoba zajmująca się rachunkowością, np. prowadzeniem ksiąg rachunkowych, sporządzaniem sprawozdań finansowych (sf), jest zatem odbiorcą prawa bilansowego i powinna się w jego ramach poruszać. Często przyjmujemy je jednak jako stały element naszej codzienności, bez głębszej refleksji nad jego dobrymi i złymi stronami. Stwierdzając, że rachunkowość w swoim praktycznym aspekcie jest zamknięta w „ramach” prawa, warto podjąć dyskusję nad jego istotą.

Koncepcje prawa

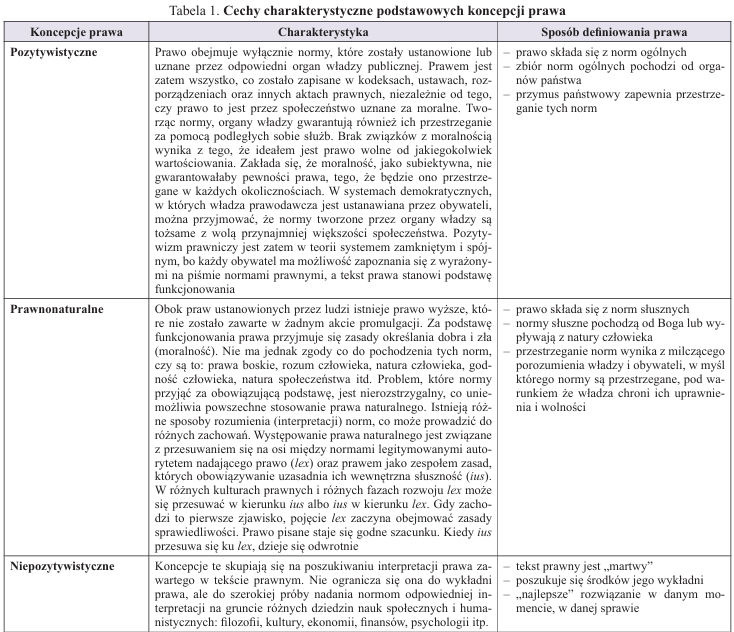

Niestety, nie ma jednoznacznej definicji prawa. Wynika to z tego, że w toku jego rozwoju, podobnie jak w przypadku rachunkowości, różne koncepcje akcentują odmienne cechy szczególne prawa. Pozwala to wyróżnić podstawowe koncepcje prawa: pozytywistyczne, prawnonaturalne, niepozytywistyczne i realistyczne, których główne cechy zawiera tabela 1.

[1] L. Morawski, Filozofia prawa, Dom Organizatora, Toruń 2015, s. 31–33.

[2] T. Orzeszko, Polish balance sheet law vs. accounting regulations in Poland, „Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu” 2014, nr 351, s. 52; J. Szyszka, Zastosowanie ekonomicznej analizy prawa z zakresu rachunkowości, Wydawnictwo Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2022, s. 36.

Z tabeli 1 wynika, że prawo może być rozumiane bardzo różnie. Jednak dominującym kierunkiem, który wywiera największy wpływ na kulturę prawną społeczeństw zachodnich oraz na sposób nauczania prawa, pozostaje pozytywizm prawniczy[1]. Tym samym najbardziej powszechną definicją prawa, którą należy przyjąć na potrzeby dalszych rozważań, będzie uznanie, że prawo to całokształt norm postępowania społeczeństwa, ustanowionych lub uznanych przez państwo, których przestrzeganie jest zagwarantowane przez państwo.

Regulacje rachunkowości jako element systemu prawa

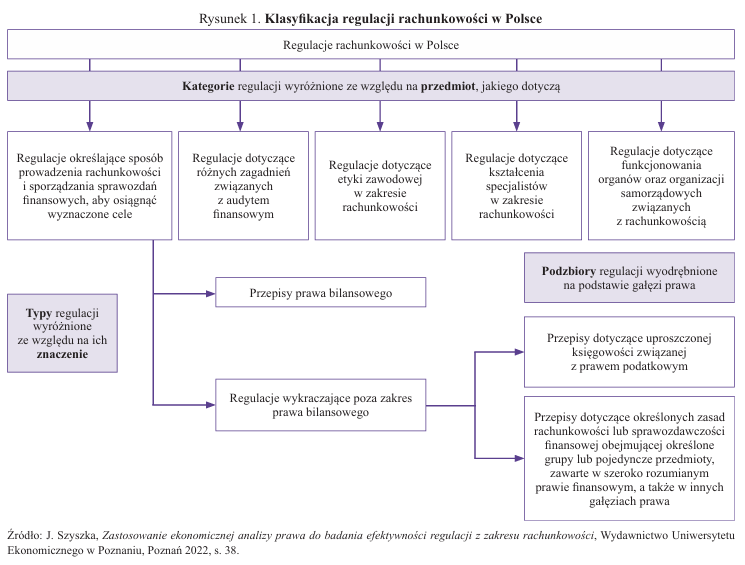

Zbiór aktualnie obowiązujących dla danej społeczności norm, które tworzą zorganizowaną i uporządkowaną całość, to system prawa. W ramach tego systemu mieszczą się też regulacje rachunkowości. Są to wszelkiego rodzaju normy, ustanowione przez różne właściwe organy/ciała, odnoszące się do różnych aspektów funkcjonowania rachunkowości i różnych podmiotów prowadzących rachunkowość, a także do charakteru i zakresu ich działalności, jak również do osób świadczących usługi związane z rachunkowością[2]. Regulacje te dotyczą zatem szerokiego aspektu działań począwszy od prowadzenia księgowości dla jednostek i audytu sf, przez kształcenie osób związanych z rachunkowością, normy etyczne, a skończywszy na sposobie funkcjonowania organów i organizacji związanych z rachunkowością. Klasyfikację regulacji rachunkowości w Polsce przedstawia rysunek 1.

Czym jest prawo bilansowe

[3] T. Orzeszko, Polish balance sheet law…, jw., s. 53.

[4] H. Litwińczuk, Prawo bilansowe, KiK, Warszawa 1995, s. 15–18.

[5] E. Walińska, W. Bojanowski, A. Czajor i in., Prawo bilansowe a prawo podatkowe w Polsce, w: Rachunkowość i sprawozdawczość finansowa, E. Walińska (red.), Wolters Kluwer, Warszawa 2008, s. 183.

[6] A. Kamela-Sowińska, Obrót gospodarczy jako dobro prawne chronione przez ustawę o rachunkowości, w: Rachunkowość – polityka makroekonomiczna – globalizacja, Z. Luty, M. Chmielowiec-Lewczuk (red.), Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, nr 390, Wrocław 2015, s. 146; O. Włodkowski, Przepisy karne ustawy o rachunkowości, Wolters Kluwer, Warszawa 2012.

[7] W. Wąsowski, Kreatywna rachunkowość. Fałszowanie sprawozdań finansowych, Difin, Warszawa 2005, s. 9 i 10.

W ramach regulacji rachunkowości można zidentyfikować prawo bilansowe. Nie ma ono jednoznacznej definicji w literaturze przedmiotu. Wskazuje się, że pojęcie to odnosi się do prowadzenia „pełnej” księgowości i sporządzania sf na podstawie prowadzonych ksiąg[3]. Spotyka się również pogląd, że prawo bilansowe obejmuje cały zestaw przepisów prawnych regulujących rachunkowość i sprawozdawczość finansową[4]. Można też odnaleźć stwierdzenie, że prawo bilansowe to cały zestaw przepisów regulujących rachunkowość komercyjną (zasady księgowości, inwentaryzacji, sporządzanie sf, a także ich zatwierdzanie, badanie i publikowanie)[5].

Wszystkie te definicje mają jednak część wspólną – przyjmują, że prawo bilansowe obejmuje normy dla prowadzenia ksiąg rachunkowych oraz sporządzania sf. W wąskim znaczeniu prawo bilansowe może być zatem utożsamiane z uor, natomiast w szerokim do jego zakresu będą należały – obok ustawy – pomocnicze źródła prawa: wydane do uor rozporządzenia wykonawcze dotyczące ujmowania i wyceny zdarzeń gospodarczych oraz szczegółowo regulujące sprawozdawczość finansową, KSR, stanowiska Komitetu Standardów Rachunkowości, MSSF, Założenia koncepcyjne MSSF, interpretacje Stałego Komitetu ds. Interpretacji (SKI) i Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej (KIMSF), jak również dyrektywy UE normujące sporządzanie sf.

Tak zdefiniowane prawo bilansowe realizuje w systemie prawa określony cel. Jak już wspomniano, rachunkowość to system informacyjny, który ma za zadanie dostarczyć użytecznych informacji szerokiemu kręgowi interesariuszy. Zadaniem prawa bilansowego jest zagwarantowanie, aby informacje te były rzetelne i prowadziły tym samym do ochrony bezpieczeństwa obrotu gospodarczego[6]. Ochronie podlega interes uczestników obrotu gospodarczego w uzyskiwaniu na podstawie ksiąg rachunkowych i sf podmiotów gospodarczych obrazu ich sytuacji majątkowej i gospodarczej, zgodnej z rzeczywistym stanem. Na ich podstawie są bowiem podejmowane decyzje dotyczące optymalnej alokacji kapitału oraz bywa oszacowywane ryzyko podejmowanych decyzji gospodarczych. W tym sensie ochrona rozciąga się na interesy majątkowe podmiotów, które podejmują decyzje na podstawie informacji zawartej w sf[7].

Prawo bilansowe jako część regulacji rachunkowości jest zatem istotnym elementem systemu prawa, realizującym ważne – z punktu widzenia społeczeństwa – zadanie w zakresie bezpieczeństwa obrotu gospodarczego. Należy jednak podjąć dyskusję, w jakim stopniu normy zawarte w prawie bilansowym realizują swoje cele i czy są jeszcze obszary do poprawy.

Problemy współczesnego prawa

W dyskursie zarówno teoretycznym, jak i praktycznym nt. współczesnego prawa często pojawia się stwierdzenie, że nie jest ono doskonałe. Można je odnieść nie tylko do kształtu niektórych konkretnych norm prawnych, lecz także do całego systemu prawa i jego poszczególnych gałęzi. W dyskusjach przejawiają się w szczególności trzy główne problemy:

1) nadmiar prawa,

2) niestabilność prawa,

3) niespójność unormowań prawnych.

[8] S. Poździoch, Uwarunkowania i konsekwencje braku stabilności prawa w Polsce, w: Stabilność prawa w kontekście wartości, instytucji i funkcjonowania systemu prawnego, T. Biernat (red.), Oficyna AFM, Kraków 2016, s. 203.

[9] T. Chuvin, T. Stawecki, P. Winczorek, Wstęp do prawoznawstwa, Wydawnictwo Naukowe PWN, Warszawa 2009, s. 325.

Rozpatrując problem nadmiaru prawa, należy zwrócić uwagę, że nie każda nowa regulacja oznacza jednocześnie nadregulację. Proces legislacyjny może bowiem likwidować kolizje czy luki prawne, prowadząc do faktycznego uregulowania istotnych dla społeczeństwa aspektów bądź ochrony ich dóbr.

Nadregulacja, czyli inflacja prawa, oznacza niewspółmiernie dużą, wręcz ogromną liczbę nowych przepisów w stosunku do rzeczywistych potrzeb, o dużej szczegółowości, zawiłości, niejasności i zarazem niskiej jakości, niespełniającej często wymogów oraz reguł tworzenia prawa, ale także elementarnej techniki legislacji[8].

Niestabilność prawa wyraża się w szybkich i/lub licznych zmianach aktów prawnych, co nawet przy znajomości przepisów i wypracowaniu ich wykładni nie pozwala na przyswojenie normy przez społeczeństwo. Stan przeciwstawny to stabilność prawa, która nie tylko umożliwia zapoznanie się z normą prawną, jej przyswojenie i przyjęcie do stosowania, lecz także podnosi autorytet prawa oraz wpływa na lepszą świadomość prawną. Stabilne prawo pozwala na osiągnięcie celów legislatora w dłuższym okresie, czyli wpływa na konkretne zachowania lub zaniechania stosujących prawo. Nie można jednak utożsamiać stabilności z niezmiennością prawa. Korekty obowiązującego prawa, jeżeli są społecznie pożądane, są dopuszczalne. Prawo jest względnie trwałe w czasie, nie zaskakuje więc adresatów zbyt szybkimi i radykalnymi zmianami regulacji, nie wzbudza poczucia niepewności, nieprzewidywalności obowiązków prawnych, jakie na nich spadają[9].

Niespójność unormowań prawnych jest szczególnie dostrzegalna w przypadku różnorodności definicji, kwalifikacji prawnych i interpretacji tych samych pojęć w ramach różnych gałęzi prawa. Im bardziej rozbudowany i szczegółowy system prawny, tym łatwiej o niespójność. Zapożyczenia instytucji lub interpretacji z innych gałęzi prawa (o różnych celach), uregulowania nieostre, zbyt precyzyjne, wewnętrznie sprzeczne (kontradyktoryczne) czy różne normy dla tego samego zagadnienia to przykłady niespójności prawnych występujących w polskim systemie prawa.

Wady polskiego prawa bilansowego

Skoro system prawa krajowego boryka się z takimi problemami, można zadać pytanie: czy polskie prawo bilansowe jest wolne od tych wad?

Zwracając uwagę na pierwszy problem – nadmiaru prawa – można zadać pytanie, jak szczegółowo poszczególne aspekty rachunkowości należy uregulować w ramach prawa – czy uor powinna się ograniczać do określonych zasad lub reguł, pozostawiając sposób prowadzenia ksiąg rachunkowych i sporządzania sf w rękach specjalistów z zakresu rachunkowości, czy może powinna również regulować poszczególne aspekty prowadzenia ksiąg oraz sporządzania sf i odpowiadać na kwestie problematyczne praktyki rachunkowości?

Problem szczegółowości uregulowań można odnieść do dylematu uregulowania np. kwestii medycznych – czy konieczne są regulacje dotyczące sposobu leczenia przez lekarzy, czy pozostawić to ich fachowej wiedzy? Idąc dalej, czy pozostawienie w prawie bilansowym pełnej dowolności będzie w dostatecznym stopniu chroniło bezpieczeństwo obrotu gospodarczego? W jakim stopniu można wówczas egzekwować brak ujawnienia czy wybór metody wyceny niezgodnej z etyką zawodu (np. pod bieżące potrzeby kreowania wyniku finansowego)?

[10] S. Hońko, Nadmiar informacji w sprawozdaniu finansowym – możliwe kierunki reform, „Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu” 2015, nr 388, s. 244.

[11] ⇒link⇐

Obecnie uor reguluje także poszczególne aspekty praktyczne prowadzenia ksiąg rachunkowych i sporządzania sf. Nie można uzyskać odpowiedzi na pytanie, jaki zakres regulacji prawa bilansowego byłby właściwy, bo konsensus w tym zakresie jest nieosiągalny. Dyskusja jest jednak prowadzona – jej pośrednim efektem są uproszczenia dla jednostek mikro i małych (obszar nadmiernego uregulowania dla tych jednostek). Wskazuje się też na zbyt dużą objętość sf[10]. Również raport z realizowanego przez Ministerstwo Finansów projektu „Reforma systemu rachunkowości ze szczególnym uwzględnieniem digitalizacji”[11] wskazuje obszary przeregulowane (nadmiernych obciążeń w regulacjach). Fakt prowadzenia tej dyskusji daje podstawy do wniosku, że polskie prawo bilansowe nie jest wolne od problemu inflacji prawa.

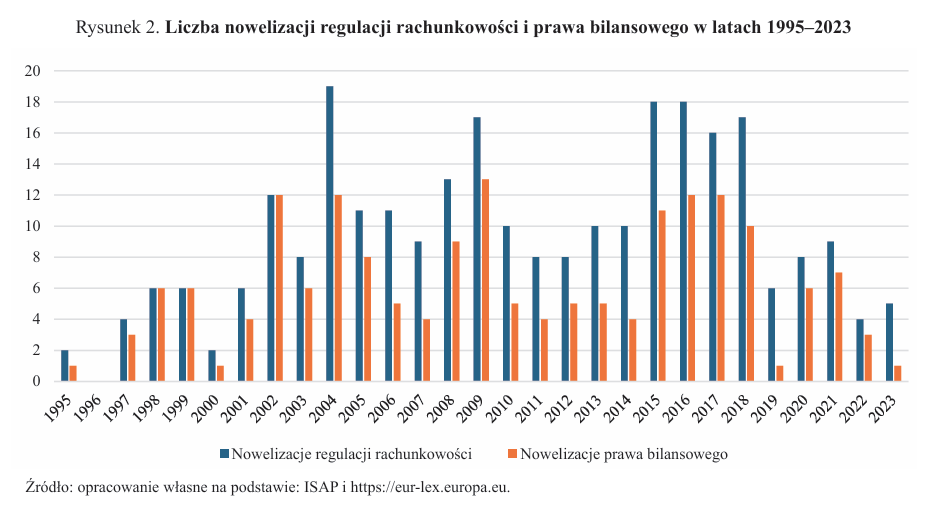

Niestabilność prawa może być mierzona liczbą jego zmian (nowe i nowelizowane źródła regulacji). Problem ten występuje również w krajowym prawie bilansowym, co ujęto na rysunku 2. Krajowe regulacje rachunkowości zmieniały się w ostatnim 30-leciu ponad 270 razy, a zapisy samej uor w ostatnich 10 latach były zmieniane niemal 40 razy. Warto podkreślić, że często były to zmiany dostosowawcze i przygotowane z odpowiednim vacatio legis. Zdarzały się jednak przypadki, gdy stosowanie niektórych przepisów prawa bilansowego zmieniało się z roku na rok. Patrząc przez pryzmat tego, że ostatnim rokiem, w którym nie nastąpiła zmiana uor oraz wydanych do niej rozporządzeń, był 1996, można stwierdzić, że polskie prawo bilansowe nie jest wolne od problemu niestabilności.

Ostatni problem związany z niespójnością norm prawnych zdaje się być dla polskiego prawa bilansowego najbardziej widoczny. Występują bowiem niespójności:

- na gruncie prawa bilansowego z innymi regulacjami rachunkowości (np. w zakresie sporządzania skonsolidowanych bilansów przez jednostki sektora finansów publicznych i skonsolidowanych sf podmiotów gospodarczych),

- na gruncie prawa bilansowego z międzynarodowymi regulacjami rachunkowości (np. w zakresie rozpoznawania nieruchomości inwestycyjnych czy sposobów wyceny aktywów),

- na gruncie prawa bilansowego z innymi krajowymi regulacjami prawa (np. w innym rozumieniu leasingu przez prawo bilansowe, prawo cywilne i prawo podatkowe),

- wewnątrz samego prawa bilansowego (np. niespójność art. 10 ust. 1 pkt 2 uor z zał. nr 1 do tej ustawy – wprowadzenie do sprawozdania finansowego pkt 7).

Można więc stwierdzić, że polskie prawo bilansowe, podobnie jak inne gałęzie prawa krajowego, nie jest wolne od problemów nadmiaru regulacji, ich niespójności oraz niestabilności. Ponadto należy zauważyć, że ma również wiele luk i obszarów potencjalnych usprawnień (nie inaczej niż inne gałęzie prawa). Czy polskie prawo bilansowe nie spełnia zatem swojej funkcji i wymaga pilnej, radykalnej korekty?

Rewolucja czy ewolucja

W tym roku upływa 30 lat od uchwalenia uor. W okresie po transformacji ustrojowej pojawiła się konieczność stworzenia norm prawnych regulujących obszar prowadzenia ksiąg rachunkowych i sprawozdawczości finansowej. W toku prac nad ustawą zdecydowano się na oparcie jej regulacji w IV i VII Dyrektywie UE z zachowaniem polskich tradycji księgowości kupieckiej. Pomimo już wówczas odnotowywanych luk prawnych wprowadzenie uor umożliwiło m.in. dostosowanie polskich rozwiązań do zasad ogólnoeuropejskich oraz znaczne zbliżenie do MSR, ustabilizowanie podstawowych warunków, na jakich powinna bazować rachunkowość, i przyjęcie prawa pozwalającego na ochronę bezpieczeństwa obrotu gospodarczego, a także nadało rachunkowości dużego znaczenia, współmiernego do roli, jaką powinna odgrywać w gospodarce rynkowej[12]. Z upływem czasu i rozwojem gospodarki rynkowej uor każdorazowo przechodziła modernizację, obejmując kolejne aspekty życia gospodarczego. Przez wiele lat teoretycy i praktycy rachunkowości wskazywali na pojawiające się luki, niespójności oraz obszary uor wymagające poprawy. Nawet współcześnie, jak wskazano wyżej, prawo bilansowe, w tym uor, nie jest idealne.

[12] A. Helin, Ustawa o rachunkowości. Komentarz, Wydawnictwo C.H. Beck, Warszawa 2008, s. LXI.

Jak już wspomniano, Ministerstwo Finansów realizuje projekt „Reforma systemu rachunkowości ze szczególnym uwzględnieniem digitalizacji”, którego celem jest dostosowanie uor do praktyki, rzeczywistości prawno-gospodarczej oraz do możliwości, jakie oferuje postęp technologiczny. Część proponowanych modyfikacji to drobne zmiany, jednak część ma charakter zasadniczy, rewolucjonizujący dotychczasowe rozwiązania ustawowe. Zmiany, które zostaną wypracowane, będą bowiem nadawać kierunek na następne lata praktyki rachunkowości (być może na kolejne 30 lat). Przed przystąpieniem do konsultacji warto rozważyć wiele kwestii dotyczących tego, jak będzie wyglądało prawo bilansowe w najbliższych latach. W szczególności warto się skupić na następujących kwestiach:

1. Czy uor ma być aktem prawnym, w którym będą opisane wyłącznie ogólne kwestie, zasady rachunkowości, a kwestię prowadzenia ksiąg należy pozostawić praktyce opartej na teorii rachunkowości i praktycznych doświadczeniach nie tylko ostatniego 30-lecia? Czy włączyć do uor regulacje szczegółowe? W jakim stopniu sięgać do rozwiązań międzynarodowych, w szczególności do MSSF – obowiązkowo czy dobrowolnie?

2. Jak ukierunkować wykładnię tego prawa? Czy skupiać się na literalnym brzmieniu przepisów, czy szukać bardziej efektywnych form interpretacji?

3. Jaki zakres uproszczeń zawrzeć w uor i dla jakich jednostek? Czy zastosowane uproszczenia pozwolą na zachowanie bezpieczeństwa obrotu gospodarczego oraz na realizację zasady wiernego i jasnego obrazu? Czy dokonując uproszczeń, zachować rdzeń w teorii rachunkowości, czy skupić się na zbliżeniu z prawem podatkowym, szczególnie dla małych podmiotów? Gdzie jest granica uproszczeń – które jednostki powinny mieć zakaz ich stosowania? Jaki zakres regulacji pozwoli na zachowanie odpowiedniej jakości sprawozdawczości finansowej?

4. Jak przygotować się na cyfrową rewolucję – np. prowadzenie rachunkowości w chmurze, dokumenty pochodzące z KSeF, inwentaryzacja towarów w ramach spisu z natury dokonywana drogą radiową?

5. Jak rozłożyć odpowiedzialność za rachunkowość – czy księgowy ma przyjąć odpowiedzialność za pewne obszary? Co z karami za niestosowanie przepisów? Czy są adekwatne? Czy miarkować kary za drobne przewinienia? Jak chronić zasoby informacyjne i zapewnić bezpieczeństwo obrotu gospodarczego?

Z pewnością wiele osób również może wskazać liczne szczegółowe zagadnienia do dyskusji. Nie uda się z polskiego prawa bilansowego wykorzenić całkowicie problemów nadmiaru, niestabilności czy niespójności norm. Nie uda się też w pełni wyeliminować wszystkich luk legislacyjnych. Jednak szerokie włączenie środowiska osób zajmujących się rachunkowością w konsultacje dotyczące prawa bilansowego pozwoli z jednej strony na łatwiejszy, etapowy, ewolucyjny model zmian (nie całkowitą rekonstrukcję), a z drugiej na większą identyfikację z zapisami ustawy, co zbliży ius do lex i da przekonanie o wewnętrznej słuszności wybranych rozwiązań legislacyjnych. Być może nie uda się znaleźć idealnego rozwiązania, natomiast powinno być ono zakorzenione w rachunkowości, która ma stanowić twardy rdzeń, fundament prawa bilansowego.

Podsumowanie

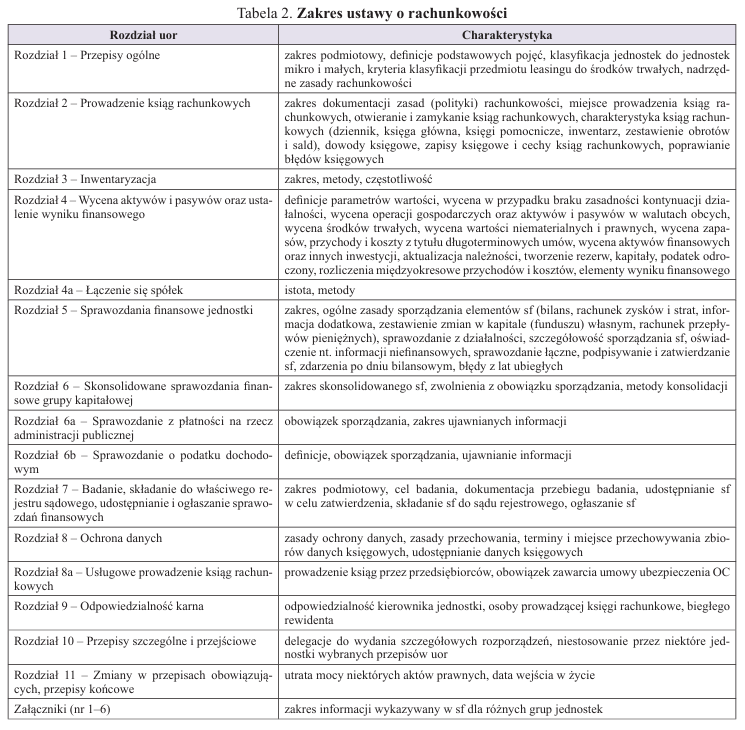

Uor wymaga nowelizacji, która powinna być etapowa. W pierwszej kolejności trzeba zdecydować o zakresie ustawy o rachunkowości. Niewątpliwie dyskusję należy rozpocząć od analizy jej obecnego kształtu, co ilustruje tabela 2. Wynika z niej, że obecnie uor zawiera regulacje, które dotyczą wszystkich jednostek, bez względu na wielkość i przedmiot działalności, a także takie, które odnoszą się do niedużej liczby jednostek (np. rozdz. 6a i 6b).

Decyzja o zakresie i szczegółowości uor przesądzi o zakresie i szczegółowości rozporządzeń wykonawczych. Dlatego Ministerstwo Finansów powinno zdecydować:

- jakie zmiany uor są konieczne do natychmiastowego wdrożenia?

- jaki kształt prawa bilansowego planuje się w dłuższym czasie?

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych