Korekta odpisów na zfśs za 2023 r. wymaga dodatkowych działań

Pracodawcy prowadzący zfśs muszą korygować odpisy i zwiększenia według rozporządzenia MPiPS z 9.03.2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43 poz. 349, dalej rozporządzenie). Nie zawiera ono wytycznych, jak pracodawcy mają postępować w razie wzrostu podstawy obliczania odpisów i zwiększeń w trakcie roku kalendarzowego, co nastąpiło 1.07.2023 r. Mogą jednak skorzystać z doświadczeń zdobytych w 2019 r., gdy taka sytuacja wystąpiła po raz pierwszy.

Pracodawcy prowadzący zfśs muszą korygować odpisy i zwiększenia według rozporządzenia MPiPS z 9.03.2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43 poz. 349, dalej rozporządzenie). Nie zawiera ono wytycznych, jak pracodawcy mają postępować w razie wzrostu podstawy obliczania odpisów i zwiększeń w trakcie roku kalendarzowego, co nastąpiło 1.07.2023 r. Mogą jednak skorzystać z doświadczeń zdobytych w 2019 r., gdy taka sytuacja wystąpiła po raz pierwszy.

Dwie stawki odpisów i zwiększeń

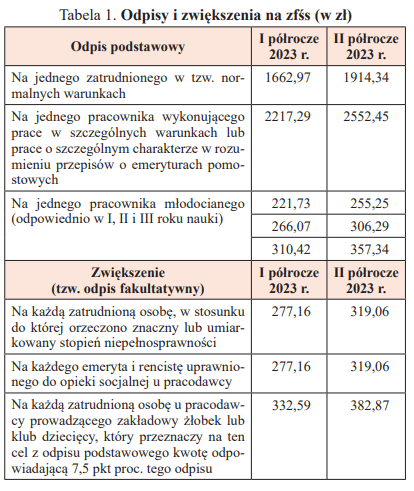

Podstawa ustawowych odpisów i zwiększeń w okresie od 1.01.2023 do 30.06.2023 r. wynosiła 4434,58 zł (przeciętne wynagrodzenie miesięczne w gospodarce narodowej w II półroczu 2019 r.). Z kolei w okresie od 1.07.2023 do 31.12.2023 r. wzrosła do 5104,90 zł (przeciętne wynagrodzenie miesięczne w gospodarce narodowej w II półroczu 2021 r.).

Stało się to na mocy art. 3 ustawy z 7.07.2023 r. o zmianie ustawy o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2023 oraz niektórych innych ustaw (DzU poz. 1586), która znowelizowała art. 5l ustawy o zfśs. Spowodowało to konieczność przeliczenia wysokości odpisów i zwiększeń odpowiednio do tych okresów (por. tabela 1) przed wpłatą drugiej transzy do 30.09.2023 r. (art. 12 ustawy z 7.07.2023 r.). Takie przeliczenie będzie też konieczne przy ostatecznym rozliczeniu odpisów i zwiększeń na dzień 31.12.2023 r.

Faktyczne zatrudnienie

Pierwszą kwotę odpisów i zwiększeń w 2023 r. pracodawca liczył w odniesieniu do przeciętnej planowanej w danym roku kalendarzowym liczby pracowników (po przeliczeniu na pełne etaty). 31.12.2023 r. zna już rzeczywisty średni stan zatrudnienia w mijającym roku i adekwatnie do niego powinien ustalić drugą (ostateczną) wartość odpisów i zwiększeń w 2023 r. (§ 1 rozporządzenia).

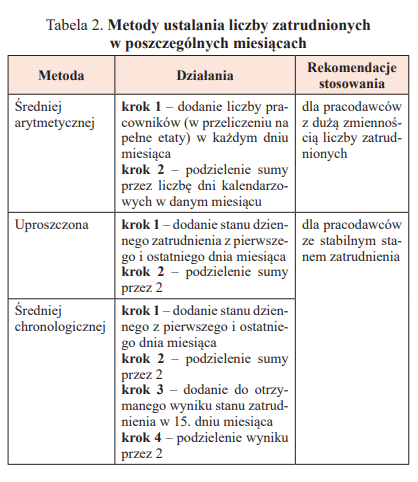

Znajomość rzeczywistej średniej liczby pracowników w 2023 r. oznacza jej wcześniejsze określenie. W tym celu należy zsumować przeciętne liczby zatrudnionych w poszczególnych miesiącach (jedną z metod statystycznych przedstawionych w tabeli 2, które stosuje się ze względu na brak regulacji w tym zakresie w przepisach o zfśs) i podzielić wynik przez 12. Tak samo postępuje pracodawca, który działał przez cały 2023 r. lub tylko jego część, jeśli naliczał odpis na zfśs na niepełny 2023 r. (§ 3 rozporządzenia). Tę czynność należy wykonać dla poszczególnych grup pracowników i osób, na które są zwiększane odpisy podstawowe. Wymaga tego proces korygowania.

Proces korygowania

Różna wysokość odpisów i zwiększeń powoduje, że pracodawca musi osobno je policzyć dla poszczególnych kategorii pracowników i osób uprawnionych (por. tabela 1), które u niego występują (np. może nie zatrudniać w warunkach szczególnych ani nie naliczać zwiększeń na emerytów). Co więcej, robi to proporcjonalnie do okresu przed i po zmianie ich poziomu. Nie dotyczy to jednak pracodawców, którzy przez część 2023 r. korzystali z zawieszenia działalności zfśs podczas stanu zagrożenia epidemicznego (do czasu jego odwołania, co nastąpiło 1.07.2023 r.). Data odwołania stanu zagrożenia epidemicznego pokrywa się bowiem z dniem podwyższenia odpisów i zwiększeń.

Pracodawca dodaje wyniki poszczególnych działań, a ich sumę porównuje z wysokością odpisów odprowadzonych tym roku do zfśs w terminach do 31 maja i 30 września. Powstałą niedopłatę odprowadza na rachunek zfśs albo wycofuje z tego rachunku nadwyżkę lub zalicza ją na poczet odpisów za 2024 r.

1.07.2023 r. pracodawca wznowił działalność zfśs, który był w zawieszeniu od 1.07.2020 r. ze względu na stan zagrożenia epidemicznego/epidemii. Zatrudnia pracowników wyłącznie w normalnych warunkach. Nie stosuje żadnych zwiększeń. Łączne planowane zatrudnienie na dzień ponownego uruchomienia zfśs wyniosło 70 pełnych etatów. W takim razie pracodawca wpłacił na rachunek zfśs odpis za 6 mies. w wysokości 67 001,90 zł (70 × 1914,34 zł = 134 003,80 zł × 6/12 = 67 001,90 zł). Rzeczywisty stan zatrudnienia w dniu 31.12.2023 r. spadł do 67,5 etatów (po przeliczeniu z niepełnych na pełne). Pracodawca może więc wycofać z rachunku zfśs albo przeznaczyć na odpisy za 2024 r. (zakładając, że nie dokona zawieszenia w trybie ustawy o zfśs) kwotę 2392,92 zł (67,5 × 1914,34 zł × 6/12 = 64 608,98 zł; 67 001,90 zł – 64 608,98 zł = 2392,92 zł).

Pracodawca, stosujący odpisy i zwiększenia w ustawowej wysokości, prowadził zfśs przez cały 2023 r. Planowana przez niego przeciętna liczba zatrudnionych na ten rok to 62 etaty, w tym:

- 50 pełnych etatów (po przeliczeniu) zajmowali pracownicy zatrudnieni w normalnych warunkach, z czego 36 zatrudnionych w pełnym wymiarze czasu pracy, 16 na 1/2 etatu (16 × 0,5 = 8 pełnych etatów) oraz 8 na 3/4 etatu (8 × 0,75 = 6 pełnych etatów),

- 12 pełnych etatów (po przeliczeniu z niepełnych) przypadało na zatrudnionych w szczególnych warunkach.

Pracodawca stosuje zwiększenia na emerytów, których planowana liczba to 7.

Krok 1. Odpisy i zwiększenia na podstawie planowanego zatrudnienia

Za okres od 1.01.2023 do 30.06.2023 r.:

- odpisy na pracowników w normalnych warunkach: 50 × 1662,97 zł = 83 148,50 zł,

- odpisy na pracowników w szczególnych warunkach: 12 × 2217,29 zł = 26 607,48 zł,

- zwiększenia na emerytów: 7 × 277,16 zł = 1940,12 zł,

- kwota do wpłaty na rachunek zfśs po przeliczeniu proporcjonalnym: (83 148,50 zł + 26 607,48 zł + 1940,12 zł) × 6/12 = 55 848,05 zł.

Za okres od 1.07.2023 do 31.12.2023 r.:

- odpisy na pracowników w normalnych warunkach: 50 × 1914,34 zł = 95 717 zł,

- odpisy na pracowników w szczególnych warunkach: 12 × 2552,45 zł = 30 629,40 zł,

- zwiększenia na emerytów: 7 × 319,06 zł = 2233,42 zł,

- kwota do wpłaty na rachunek zfśs po przeliczeniu proporcjonalnym: (95 717 zł + 30 629,40 zł + 2233,42 zł) × 6/12 = 64 289,91 zł.

Łączna wartość odpisów i zwiększeń za 2023 r., wpłacona na rachunek zfśs: 55 848,05 zł + 64 289,91 zł = 120 137,96 zł.

Krok 2. Rzeczywisty stan zatrudnienia

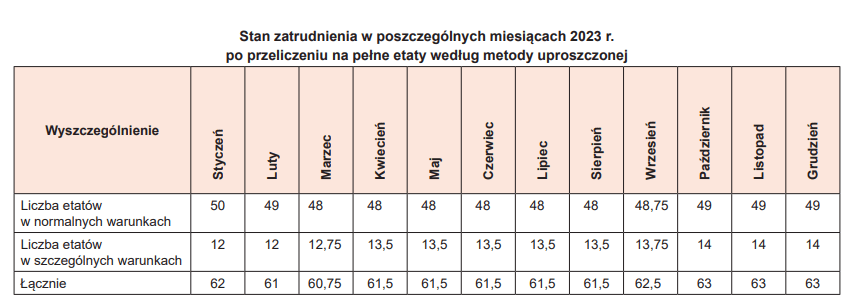

Ponieważ fluktuacja pracowników nie jest duża, pracodawca stosuje uproszczoną metodę ustalenia faktycznej średniej liczby zatrudnionych (por. tabela 2). W trakcie roku doszło do następujących zmian w zatrudnieniu:

- w lutym odeszły 2 osoby zatrudnione na cały etat w normalnych warunkach, co obniżyło liczbę zatrudnionych w tej kategorii, w przeliczeniu na pełne etaty, na dzień 28.02.2023 r. – do 48 (36 – 2 + 8 + 6),

- w marcu zatrudniono 2 osoby w warunkach szczególnych, jedną na cały etat, a drugą na 1/2 etatu, co podniosło liczbę zatrudnionych w tej kategorii, w przeliczeniu na pełne etaty, na dzień 31.03.2023 r. – do 13,5 (12 + 1 + 0,5),

- we wrześniu zatrudniono 1 osobę na cały etat w warunkach normalnych, zwiększając liczbę pracowników w tej kategorii na dzień 30.09.2023 r. – do 49 (48 + 1), a nowa osoba otrzymała także 1/2 etatu w szczególnych warunkach, podnosząc stan etatów w tej grupie do 14 (13,5 + 0,5).

Rzeczywisty przeciętny stan zatrudnienia w 2023 r. to: 742,75 (suma etatów w poszczególnych miesiącach) : 12 = 61,89 etatów, w tym 48,56 (582,75 etatów : 12) zatrudnionych w normalnych warunkach oraz 13,33 (160 : 12) w warunkach szczególnych.

31.12.2023 r. nie zmieniła się liczba emerytów.

Krok 3. Korekta odpisów i zwiększeń

Za okres od 1.01.2023 do 30.06.2023 r.:

- odpisy na pracowników w normalnych warunkach: 48,56 × 1662,97 zł = 80 753,82 zł,

- odpisy na pracowników w szczególnych warunkach: 13,33 × 2217,29 zł = 29 556,48 zł,

- zwiększenia na emerytów: 7 × 277,16 zł = 1940,12 zł,

- kwota do wpłaty na rachunek zfśs po przeliczeniu proporcjonalnym: (80 753,82 zł + 29 556,48 zł + 1940,12 zł) × 6/12 = 56 125,21 zł.

Za okres od 1.07.2023 do 31.12.2023 r.:

- odpisy na pracowników w normalnych warunkach: 48,56 × 1914,34 zł = 92 960,35 zł,

- odpisy na pracowników w szczególnych warunkach: 13,33 × 2552,45 zł = 34 024,16 zł,

- zwiększenia na emerytów: 7 × 319,06 zł = 2233,42 zł,

- kwota do wpłaty na rachunek zfśs po przeliczeniu proporcjonalnym: (92 960,35 zł + 34 024,16 zł + 2233,42 zł) × 6/12 = 64 608,97 zł.

Łączna wartość odpisów i zwiększeń za 2023 r. po korekcie: 120 734,18 zł (56 125,21 zł + 64 608,97 zł).

Wartość niedopłaty do wpłacenia na rachunek zfśs: 596,22 zł (120 734,18 zł – 120 137,96 zł).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych