Czas pracy w 2026 r.

Wymiary czasu pracy w poszczególnych okresach rozliczeniowych wpływają przede wszystkim na planowanie oraz rozliczanie godzin i dni pracy pracowników. Nominalny czas pracy dla miesiąca kalendarzowego ma także podstawowe znaczenie przy obliczaniu wielu składników wynagrodzeń. Natomiast rozkład świąt (przypadające w niedziele lub w innych dniach kalendarzowych) decyduje o wysokości współczynnika urlopowego, służącego ustaleniu wysokości ekwiwalentu za urlop wypoczynkowy. Miesięczne wymiary czasu pracy wpływają bezpośrednio na wysokość dodatku za pracę w porze nocnej.

Wymiary czasu pracy w poszczególnych okresach rozliczeniowych wpływają przede wszystkim na planowanie oraz rozliczanie godzin i dni pracy pracowników. Nominalny czas pracy dla miesiąca kalendarzowego ma także podstawowe znaczenie przy obliczaniu wielu składników wynagrodzeń. Natomiast rozkład świąt (przypadające w niedziele lub w innych dniach kalendarzowych) decyduje o wysokości współczynnika urlopowego, służącego ustaleniu wysokości ekwiwalentu za urlop wypoczynkowy. Miesięczne wymiary czasu pracy wpływają bezpośrednio na wysokość dodatku za pracę w porze nocnej.

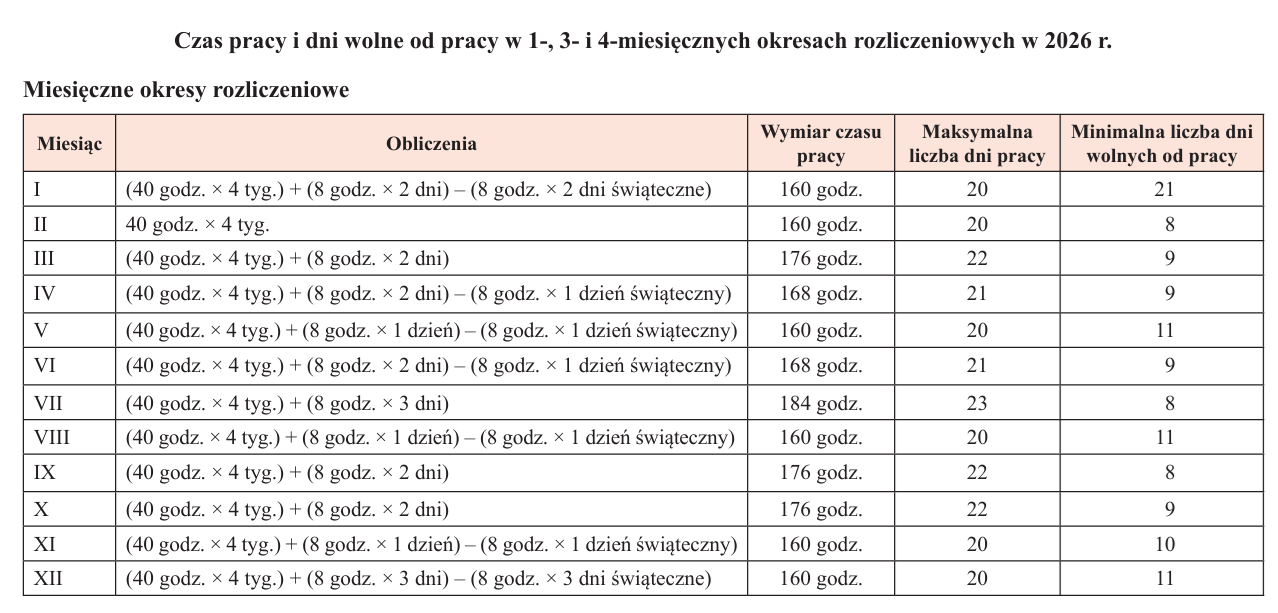

Wymiar czasu pracy

Należy go ustalić dla obowiązującego pracownika okresu rozliczeniowego:

1) mnożąc 40 godz. przez liczbę tygodni przypadających w okresie rozliczeniowym, następnie

2) dodając do otrzymanej liczby godzin iloczyn 8 godz. i liczby dni pozostałych do końca okresu rozliczeniowego, przypadających od poniedziałku do piątku, następnie

3) odliczając od otrzymanego wyniku po 8 godz. za każde święto będące dniem wolnym od pracy, przypadające w innym dniu niż niedziela (w tym wówczas, gdy święto przypada w dniu rozkładowo wolnym od pracy, o ile jest to dzień inny niż niedziela).

Trzeba przy tym pamiętać, że „tydzień” to 7 kolejnych dni kalendarzowych od początku okresu rozliczeniowego.

Minimalna liczba dni wolnych w okresie rozliczeniowym musi być równa liczbie niedziel, świąt przypadających w inne dni niż niedziela oraz dni wolnych wynikających z zasady przeciętnie 5-dniowego tygodnia pracy. Ustala się ją:

- dzieląc wymiar czasu pracy dla danego okresu rozliczeniowego przez dobową normę czasu pracy – w ten sposób oblicza się maksymalną liczbę dni pracy,

- odejmując wynik od liczby dni kalendarzowych w okresie rozliczeniowym.

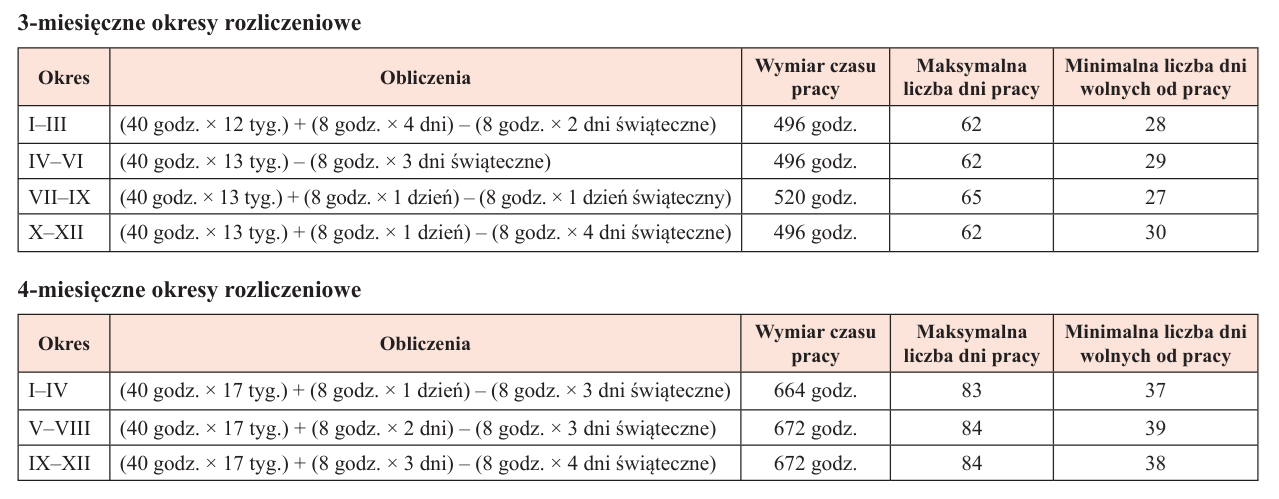

Okresy rozliczeniowe wykraczające poza rok kalendarzowy

W tabelach przy okresach rozliczeniowych dłuższych niż miesięczne przyjęto ich „zamykanie się” w ramach roku kalendarzowego. Pracodawca może jednak również stosować okresy rozliczeniowe niekończące się z końcem roku, np. grudzień–luty, marzec–maj, czerwiec–sierpień, wrzesień–listopad. Często można się z tym spotkać w razie stosowania przedłużonego do 12 mies. okresu rozliczeniowego, zwłaszcza w instytucjach kultury, w których jest on w wielu przypadkach powiązany z sezonem artystycznym (wrzesień–sierpień).

W okresie rozliczeniowym obejmującym okres grudzień 2025–luty 2026 r. wymiar czasu pracy wynosi 480 godz., co wynika z następującego obliczenia:

12 tyg. × 40 godz., plus 5 dni (23–27 lutego) × 8 godz., minus 5 dni świątecznych (24, 25, 26 grudnia, 1 i 6 stycznia) × 8 godz.

Przy stosowaniu długich okresów rozliczeniowych przypadających w częściach na 2 lata kalendarzowe – np. wspomniany wyżej okres roczny od września do sierpnia – należy pamiętać, że roczny limit godzin nadliczbowych wskazany w art. 151 § 3 Kp lub w art. 20 ust. 3 ustawy z 16.04.2004 r. o czasie pracy kierowców (tekst jedn. DzU z 2024 r. poz. 220) jest rozliczany w roku kalendarzowym.

O ile przy nadgodzinach dobowych nie stanowi to problemu, gdyż są one znane od razu (powstają w dniu, w którym wystąpiło przekroczenie normy dobowej lub wydłużonego dobowego wymiaru czasu pracy wynikającego z obowiązującego pracownika systemu i rozkładu czasu pracy), o tyle tzw. nadgodziny średniotygodniowe, powstające z końcem okresu rozliczeniowego, mogą od razu ostatniego dnia takiego okresu znacznie zwiększyć wykorzystany limit.

Pracownicy są objęci systemem równoważnym, praca w firmie odbywa się od poniedziałku do soboty. Na poszczególne miesiące 4-miesięcznego okresu rozliczeniowego, obejmującego okres listopad 2025–luty 2026 r., zaplanowano:

- listopad – 154 godz.,

- grudzień – 168 godz.,

- styczeń – 180 godz.,

- luty – 156 godz.

Pracownik wypracował te godziny i pracował także w godzinach nadliczbowych – w grudniu 8 godz., a w styczniu 10 godz.

Wymiar czasu pracy w tym okresie wynosi 624 godz. i na tyle powinien opiewać łącznie harmonogram czasu pracy.

W opisanym przypadku podstawowym błędem było zaplanowanie zbyt dużej liczby godzin pracy. W grafikach dla poszczególnych miesięcy kilkumiesięcznego okresu rozliczeniowego jak najbardziej można planować pracę w wymiarach odbiegających nawet znacznie od wymiarów dla miesiąca, ale konieczne jest przestrzeganie wymiaru czasu pracy dla okresu rozliczeniowego. Tu nie zachowano tej zasady, co stanowi naruszenie przepisów o czasie pracy zagrożone grzywną (faktycznie wystąpiło planowanie godzin nadliczbowych – nie zostały wypracowane w związku ze szczególnymi potrzebami pracodawcy, ale w wyniku „nadplanowania” godzin pracy w grafikach).

Pracownik miał zaplanowane (i w pełni wypracował) 658 godz., czyli aż o 34 więcej niż wymiar czasu pracy dla tego okresu rozliczeniowego. Doprowadzi to z końcem lutego do powstania takiej liczby godzin nadliczbowych z tytułu przekroczenia normy średniotygodniowej czasu pracy. Tego też dnia w limicie dla 2026 r. pojawi się taka właśnie liczba godzin nadliczbowych – nie można ich w żadnej części przypisać do 2025 r., gdyż istotą normy średniotygodniowej czasu pracy, o której przekroczeniu w tym przypadku mówimy, jest odniesienie jej do całego okresu rozliczeniowego. Do limitu nadgodzin za 2025 r. należy wliczyć 8 godz. nadliczbowych dobowych powstałych w grudniu. W styczniu 2026 r. do limitu dla tego roku wliczone zostanie 10 nadgodzin dobowych z tego miesiąca. Łącznie zatem z końcem lutego pracownik będzie miał już wypracowane 44 godz. nadliczbowe z limitu rocznego dla 2026 r.

Święta

W 2026 r. poza Wielkanocą i pierwszym dniem Zielonych Świątek, przypadającymi zawsze w niedzielę, tego dnia przypadają też:

- 3 maja – Święto Narodowe Trzeciego Maja,

- 1 listopada – Wszystkich Świętych.

Święta te nie wpływają na wymiar czasu pracy oraz liczbę dni wolnych od pracy w okresie rozliczeniowym.

Dwa święta:

- 15 sierpnia – Wniebowzięcie Najświętszej Maryi Panny,

- 26 grudnia – drugi dzień Bożego Narodzenia,

przypadają w sobotę, który to dzień często jest stałym dniem wolnym od pracy w rozkładach czasu pracy. Dla wielu pracodawców będzie to oznaczać konieczność wyznaczenia innego dnia wolnego. Święto występujące w okresie rozliczeniowym i przypadające w innym dniu niż niedziela obniża wymiar czasu pracy o 8 godz. i dotyczy to zarówno tych przypadków, w których dzień świąteczny przypada na rozkładowy dzień pracy, jak i tych, w których w dzień świąteczny pracownik ma wolne (o ile jest to inny dzień niż niedziela). Obniżenie wymiaru czasu pracy o 8 godz. skutkuje w tych przypadkach, w których rozkład obejmuje wszystkie dni pracy (tak będzie w każdym przypadku zatrudnienia w pełnym wymiarze czasu pracy w systemie podstawowym), koniecznością ustalenia w okresie rozliczeniowym innego dnia wolnego. Wynika to z obowiązku zapewnienia nie tylko prawidłowej liczby godzin (trzeba gdzieś obniżyć wymiar czasu pracy o te 8 godz. za święto), lecz także liczby dni pracy.

Pracownicy pracują w systemie podstawowym poniedziałek–piątek, z wyjątkiem świąt. Pracodawca ustalił miesięczne okresy rozliczeniowe. Pracownik złożył wniosek, by dzień wolny za święto 15 sierpnia został mu udzielony 1 września. Pracodawca nie może się zgodzić na taką prośbę.

Wymiar czasu pracy oraz minimalna liczba dni wolnych od pracy są rozliczane w trakcie okresu rozliczeniowego. Nie można przenosić rozliczeń między okresami. W razie wyrażenia zgody, w okresie rozliczeniowym obejmującym sierpień 2026 r. pracownik miałby 8 godz. nadliczbowych z tytułu przekroczenia normy średniotygodniowej oraz nie zostałaby dla tego okresu zachowana minimalna liczba dni wolnych od pracy.

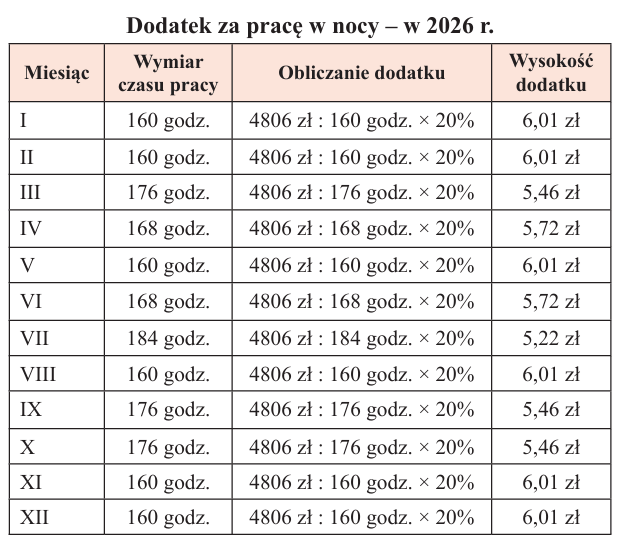

Dodatek za pracę w nocy

Pracownikowi wykonującemu pracę w porze nocnej przysługuje dodatek do wynagrodzenia. Wynosi on 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę obowiązującego w czasie wykonywania pracy w nocy.

Dodatek ten przysługuje za każdą pracę wykonywaną w obowiązującej w zakładzie pracy porze nocnej, niezależnie od tego, czy była zaplanowana w rozkładzie, czy zlecona w ramach nadgodzin (dodatek jest niezależny od innych świadczeń, np. związanych z rekompensatą pracy nadliczbowej).

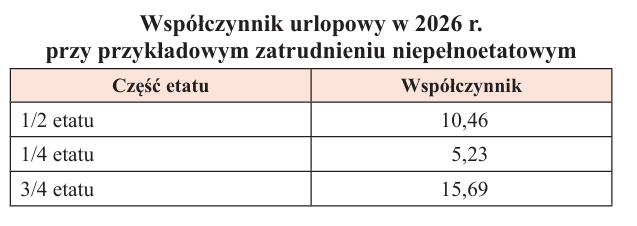

Współczynnik urlopowy

Służy obliczaniu ekwiwalentu za niewykorzystany urlop wypoczynkowy w związku z zakończeniem stosunku pracy, jednak liczne przepisy odsyłają do niego pośrednio także w wielu innych przypadkach, w których ustalenie należnego pracownikowi świadczenia opiera się na zasadach dotyczących obliczania ekwiwalentu pieniężnego za urlop.

Zgodnie z § 19 rozporządzenia MPiPS z 8.01.1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (DzU nr 2 poz. 14 ze zm.) współczynnik ustala się, odejmując od liczby dni w danym roku kalendarzowym łączną liczbę przypadających w tym roku niedziel, świąt oraz dni wolnych od pracy wynikających z rozkładu czasu pracy w przeciętnie 5-dniowym tygodniu pracy, a otrzymany wynik dzieli się przez 12.

Ważne: przy ustalaniu współczynnika nie bierze się pod uwagę świąt przypadających w niedziele.

W 2026 r. współczynnik wynosi:

[365 dni kalendarzowych – (52 niedziele + 10 dni świątecznych + 52 dni wolne)] : 12 = 20,92.

Taką wartość współczynnika przyjmuje się dla pełnego wymiaru czasu pracy. Jeżeli pracownik jest zatrudniony na część etatu, obniża się ją proporcjonalnie do wymiaru czasu pracy (patrz tabela).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych