Klasyfikacja zdarzeń gospodarczych z zastosowaniem teorii bilansu dynamicznego

Celem tego artykułu jest przegląd kryteriów klasyfikacji zdarzeń gospodarczych, próba ich oceny oraz przedstawienie propozycji zasad klasyfikacji zgodnie z teorią bilansu dynamicznego.

Analizując różnorodne definicje rachunkowości, można zauważyć, że w większości z nich podaje się, że zadaniem rachunkowości jest rejestracja zdarzeń gospodarczych występujących w danej jednostce. Można zatem jednoznacznie stwierdzić, że przedmiotem rachunkowości są zdarzenia gospodarcze (strumienie), które kształtują zasoby posiadane przez dany podmiot i źródła finansowania tych zasobów. Dlatego istotne znaczenie ma odpowiednia klasyfikacja zdarzeń gospodarczych, które są elementem modelu ewidencyjnego.

[1] Przegląd definicji rachunkowości zawierają m.in. następujące opracowania: W. Gos, Bilans. Znaczenie, koncepcje sporządzania, formy prezentacji, PWE, Warszawa 2011; S. Hońko, Wycena w rachunkowości – znaczenie, podstawy, parametry i zasady, Zapol, Szczecin 2013; A. Wachowicz, Rachunkowość w ujęciu metanaukowym, Oficyna Wydawnicza SGH, Warszawa 2016.

[2] S. Skrzywan podkreślał, że rachunkowość, niezależnie od tego, czy ma się na myśli praktykę, czy naukę, może mieć tylko jeden przedmiot, którym są określone zjawiska gospodarcze występujące w przedsiębiorstwie (Teoretyczne podstawy rachunkowości, PWE, Warszawa 1971, s. 7).

[3]Termin „model ewidencyjny” wprowadził do polskiej literatury W. Brzezin (Analiza modelu ewidencyjnego T. Pechego, „Zeszyty Naukowe Politechniki Częstochowskiej” 1978, nr 101).

[4] G. Ślifierz, Automatyczne układanie zadań z teoretycznych podstaw rachunkowości, praca doktorska (maszynopis), SGPiS, Warszawa 1984, s. 3.

[5] J. Neumann, Analiza strukturalna modeli ewidencyjnych, „Monografie i opracowania”, nr 224, SGPiS, Warszawa 1987.

[6] Szerzej na ten temat: I. Sobańska, E. Walińska, Przyczynek do postrzegania struktury współczesnego systemu rachunkowości, „Zeszyty Teoretyczne Rachunkowości” 2018, nr 96, s. 123–150.

[7] Zob. np. R. Biadacz, Teoria modeli ewidencyjnych – wybrane zagadnienia, „Zeszyty Teoretyczne Rachunkowości” 2013, nr 71, s. 81.

Analizując różnorodne definicje rachunkowości[1], można zauważyć, że w większości z nich podaje się, że zadaniem rachunkowości jest rejestracja zdarzeń gospodarczych występujących w danej jednostce[2]. Można zatem jednoznacznie stwierdzić, że przedmiotem rachunkowości są zdarzenia gospodarcze (strumienie), które kształtują zasoby posiadane przez dany podmiot i źródła finansowania tych zasobów. Dlatego istotne znaczenie ma odpowiednia klasyfikacja zdarzeń gospodarczych, które są elementem modelu ewidencyjnego.

Z literatury przedmiotu wynika, że nie ma jednej, uniwersalnej definicji modelu ewidencyjnego[3]. Przykładowo jest on określany jako zobiektywizowany i zaksjomatyzowany (lub nadający się do aksjomatyzacji) obraz teorii ewidencji księgowej[4]. W przedstawionej definicji na podkreślenie zasługuje powiązanie modelu ewidencyjnego z teorią ewidencji księgowej. Podstawę konstrukcji modelu rachunkowości zawsze stanowią jego zasadnicze elementy – konto oraz powiązania kont podwójnym zapisem (zdarzenia modelowe). W celu określenia struktury modelu ewidencyjnego trzeba zatem podać liczbę kont i zadeklarować wszystkie typy zdarzeń modelowych[5].

Powstanie modeli ewidencji księgowej należy historycznie wiązać z ewidencją ruchu środków pieniężnych (ewidencja kasowa), ewidencją należności i zobowiązań. Dalszy rozwój ewidencji księgowej dotyczył problemów związanych z ujęciem majątku, ustalaniem krótkookresowego wyniku finansowego, klasyfikacją i ewidencją kosztów, przychodów, standaryzacją zasad i reguł rachunkowości. Obecnie zakres informacji dostarczanych przez rachunkowość wykracza poza typowe sprawozdanie finansowe. Wynika to z tego, że rachunkowość jest integralnym elementem procesów decyzyjnych menedżerów i inwestorów. Powinna więc dostarczać informacji finansowych i niefinansowych, które umożliwiają organizacjom realizowanie przyjętego modelu biznesu oraz planowanie, wdrażanie i kontrolowanie realizacji strategii[6].

W literaturze najczęściej są analizowane modele ewidencyjne, a szczególnie teoria kont[7]. Brakuje syntetycznego zestawienia dotyczącego teorii klasyfikacji zdarzeń gospodarczych (modelowych).

Istota i cel klasyfikacji zdarzeń gospodarczych

Klasyfikacja polega na logicznym uporządkowaniu wiedzy w danej dziedzinie, a jej głównym celem jest systematyzacja zjawisk. Ponadto ma ona na celu uporządkowanie i uszeregowanie elementów badanego zbioru. W rezultacie klasyfikacji otrzymuje się klasy (grupy, typy) obejmujące zjawiska lub jednostki podobne ze względu na przyjęte kryterium.

Podstawę klasyfikacji stanowi zastosowanie logicznych i jasnych kryteriów podziału na podstawie typowych i unikalnych cech przedmiotu klasyfikacji, np. zdarzeń gospodarczych. Można zatem wyróżnić następujące cele klasyfikacji:

- poznawcze – rozpoznanie danego przedmiotu, dzięki czemu uzyskuje się wiedzę nt. tego, co jest przedmiotem klasyfikacji,

- informacyjne – ustalenie cech przedmiotu potrzebnych różnym interesariuszom (lub różnych problemów decyzyjnych).

[8] G. Morgan, Obrazy organizacji, Wydawnictwo Naukowe PWN, Warszawa 1997, s. 338.

[9] A. Karmańska, Powrót do przeszłości: rok 1929. Marceli Szeffs i księgowość naukowo pojęta, w: Abacus – od źródeł rachunkowości po współczesność, S. Sojak (red.), Wydawnictwo Naukowe Uniwersytetu Mikołaja Kopernika, Toruń 2014.

[10] M. Scheffs, Księgowość naukowo pojęta, „Czasopismo Księgowych w Polsce”, Organ Związku Księgowych w Polsce, nr 1, Warszawa 1930.

Klasyfikacja jest konieczna do badania i komunikowania istotnych informacji we wszystkich naukach –

ścisłych i społecznych. Ponadto warto podkreślić, że nie ma nic bardziej praktycznego niż dobra teoria, co oznacza, że teoria nie przeszkadza praktyce (jak sądzi większość praktyków), ale ją wspiera i pozwala zrozumieć rzeczywistość[8]. Przykładowo, na znaczenie klasyfikacji w księgowości wskazał już w 1930 r. Marceli Scheffs[9], stwierdzając, że księgowość klasyfikuje zdarzenia gospodarcze przy zastosowaniu kont księgowych, które służą systematycznemu porządkowaniu i rozbiorowi syntetycznemu działalności jednostki gospodarczej[10].

Kryteria klasyfikacji zdarzeń gospodarczych

„Zdarzenie gospodarcze” to dowolne fakty zmieniające stan majątku podmiotu gospodarczego. Oczywiście majątek przedsiębiorstwa rozpatruje się przy zastosowaniu metody bilansowej, która jest podstawowym źródłem siły systemu rachunkowości w zmaganiach z pomiarem, opisywaniem i interpretowaniem działalności gospodarczej[11]. Pojęcie „zdarzenia gospodarczego/operacji gospodarczej/transakcji gospodarczej” jest rozumiane szeroko i dotyczy zarówno transakcji zewnętrznych, jak i wewnętrznych.

[11] S. Skrzywan, Teoretyczne podstawy rachunkowości, jw., s. 20.

[12] J.F. Schär, Buchhaltung und Bilanz, 6. Auflage, Berlin 1932, s. 39.

Transakcje zewnętrzne jednostka przeprowadza ze swoim otoczeniem i oznaczają one transfer aktywów bądź zobowiązań do lub z przedsiębiorstwa. Transakcje wewnętrzne wynikają z wykorzystania lub konwersji aktywów w jego obrębie. Warto przypomnieć, że metoda bilansowa stoi na straży utrzymania porządku w systemie rachunkowości. Dlatego klasyfikacja zdarzeń gospodarczych nie może być w sprzeczności z metodą bilansową.

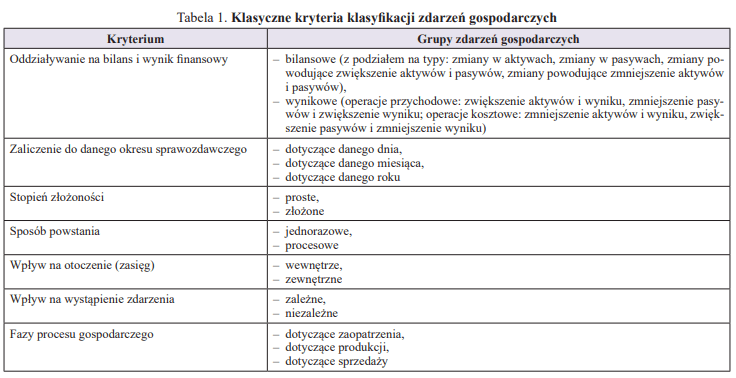

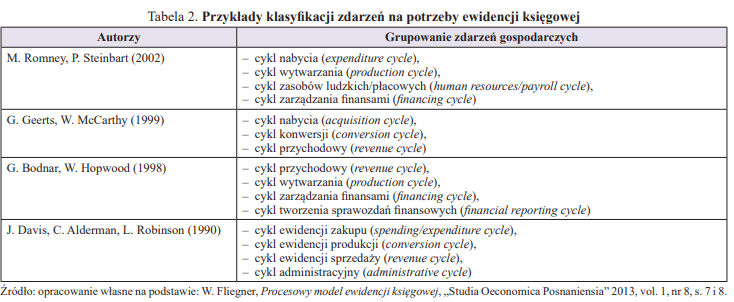

Przykładowe kryteria klasyfikacji zdarzeń gospodarczych zawiera tabela 1, natomiast klasyfikację zdarzeń na potrzeby ewidencji księgowej pokazano w tabeli 2.

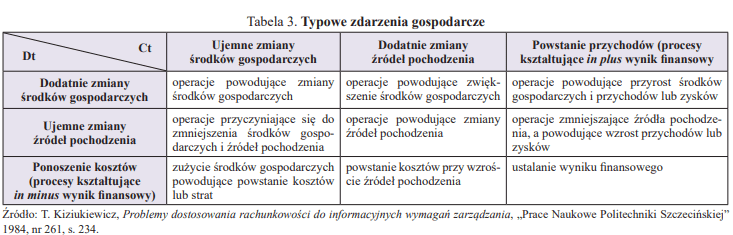

Wydaje się, że największe znaczenie ma klasyfikacja zdarzeń gospodarczych, biorąc pod uwagę ich wpływ na bilans, w tym wynik finansowy. Dlatego zdarzenia gospodarcze w rachunkowości najczęściej przedstawia się według koncepcji Schära, który pogrupował je następująco[12]:

- zdarzenia księgowe związane z wymianą, odzwierciedlające zmiany majątkowe bez naruszenia wielkości kapitału,

- zdarzenia księgowe wynikowe,

- zdarzenia księgowe mieszane.

Zostały one przedstawione w formie czterech typów zdarzeń (zwiększające aktywa i pasywa, zmniejszające aktywa i pasywa, zmieniające strukturę aktywów, zmieniające strukturę pasywów). Logikę wydzielonych typów zdarzeń obrazuje tabela 3.

[13] E.A. Hendriksen, M.F. van Breda, Teoria rachunkowości, Wydawnictwo Naukowe PWN, Warszawa 2002, s. 215.

[14] P. Wójtowicz, Od jednowymiarowego do trójwymiarowego modelu rachunkowości, w: Teoria rachunkowości w zarysie, M. Dobija (red.), Wydawnictwo Akademii Ekonomicznej w Krakowie, Kraków 2005, s. 181.

Podsumowując: warto podkreślić, że podejmowanie decyzji odgrywa w rachunkowości kluczową rolę[13]. W związku z tym jednym z wyzwań rachunkowości jest pomiar wyników działalności jednostki gospodarczej, w tym identyfikacja czynników (zdarzeń gospodarczych), które wpłynęły na wartość okresowego wyniku, np. wartości kapitału[14], oraz dostarczanie informacji dotyczących innych niż wynik finansowy mierników oceny, np. poziomu inwestycji, finansowania działalności, zarządzania zapasami, zarządzania zobowiązaniami. Wydaje się, że szczególnie przydatna w tym zakresie jest teoria bilansu dynamicznego.

Założenia teorii bilansu dynamicznego Schmalenbacha

Dynamiczny bilans to jedna z najlepiej znanych teorii bilansu. Warto podkreślić, że pojęcie „bilansu dynamicznego” nie jest najtrafniejsze. Bilans zawsze przedstawia stan majątku i źródeł jego finansowania na określony moment, czyli jest statyczny. Dynamiczne są natomiast zdarzenia (procesy) gospodarcze zachodzące w przedsiębiorstwie. W związku z tym bilans dynamiczny ma odzwierciedlać zdarzenia gospodarcze, za pomocą których można mierzyć dokonania przedsiębiorstwa.

Biorąc pod uwagę teorię bilansu dynamicznego, warto odpowiedzieć na następujące pytania:

- jakie jest obecne znaczenie teorii Eugena Schmalenbacha w stosowaniu koncepcji wartości?

- jakie są związki wymienionej teorii z definicją aktywów i zobowiązań przedstawioną w uor?

[15] G. Świderska, Bilans dynamiczny – teorie i aktualne znaczenie, SGPiS, Warszawa 1989, s. 35.

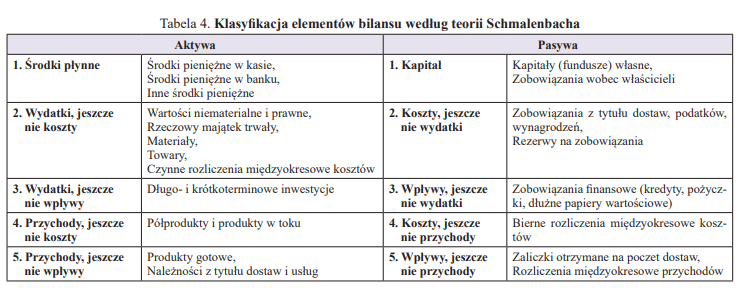

Według Schmalenbacha bilans dynamiczny nie jest zestawieniem środków gospodarczych i źródeł ich finansowania, lecz zbiornikiem „zawieszonych” pozycji wpływów i wydatków[15]. Przesłankę sporządzania bilansu stanowi wykazanie różnic wynikających z kasowego i memoriałowego ujęcia operacji gospodarczych. Występowanie „zawieszonych” pozycji wynika z rozbieżności w czasie między przychodami a wpływami oraz kosztami a wydatkami. Dlatego aktywa bilansu można podzielić na:

1. Środki płynne (kasa, bank).

2. Wydatki, jeszcze nie koszty – dotyczą tych procesów oraz powstawania pozycji zasobowych, w których wydatki następują wcześniej, natomiast z uwagi na wynik finansowy będą kosztami w późniejszych okresach, np. zakup środków trwałych: wydatek w okresie t1, koszt w okresie t1, t2 ... tn.

3. Wydatki, jeszcze nie wpływy – są związane z działalnością lokacyjną (inwestycyjną) jednostki gospodarczej. Dotyczą operacji udzielania pożyczek, zakupu dłużnych papierów wartościowych, zakupu papierów wartościowych z prawem do kapitału, zakupu nieruchomości inwestycyjnych.

4. Przychody, jeszcze nie koszty – dotyczą występowania obrotów wewnętrznych, np. wytworzonych produktów, które zostały przeznaczone do dalszego wykorzystania w przedsiębiorstwie jako środki trwałe. Element ten kształtują również wytworzone, a jeszcze niesprzedane półprodukty i produkty w toku.

5. Przychody, jeszcze nie wpływy – są związane z wytworzonymi produktami pracy przeznaczonymi do sprzedaży oraz sprzedanymi produktami pracy, za które jeszcze nie otrzymano należności.

W pasywach bilansu wyróżnia się:

1. Kapitał.

2. Koszty, jeszcze nie wydatki – wiążą się z powstawaniem zobowiązań z tytułu dostaw, wynagrodzeń itp. oraz takich zobowiązań, dla których trudno precyzyjnie określić moment ich wymagalności, np. rezerwy na zobowiązania.

3. Wpływy, jeszcze nie wydatki – są związane z pozyskaniem zewnętrznych długo- i krótkoterminowych źródeł finansowania, np. zaciągnięte kredyty, zobowiązania z tytułu dłużnych papierów wartościowych.

4. Koszty, jeszcze nie przychody – zalicza się do nich koszty bieżącego okresu, które będą rozliczone w przyszłości, np. rezerwy na koszty.

5. Wpływy, jeszcze nie przychody, których przykładem są otrzymane zaliczki na poczet sprzedaży, która wystąpi w przyszłych okresach.

Klasyfikację elementów bilansu sporządzanego według teorii Schmalenbacha, z uwzględnieniem uor, ilustruje tabela 4.

Wpływ teorii bilansu dynamicznego na podstawowe definicje w rachunkowości, np. aktywa lub zobowiązania, można dostrzec, analizując ich definicje przedstawione w uor (art. 3 ust. 1 pkt 12 i 20). Do aktywów zalicza się zasoby, które według przewidywań dostarczą jednostce korzyści ekonomicznych. Korzyści te, podobnie jak w teorii bilansu dynamicznego, należy rozumieć jako potencjał, który bezpośrednio lub pośrednio przyczynia się do wpływu środków pieniężnych i ich ekwiwalentów. Zobowiązania oznaczają obecny obowiązek jednostki, powstały w wyniku zdarzeń przeszłych, którego wypełnienie, według przewidywań, spowoduje wypływ z jednostki zasobów zawierających korzyści ekonomiczne.

[16] M. Kawa, Ewolucja pojęcia majątku jednostek gospodarczych, „Zeszyty Teoretyczne Rachunkowości” 2002, nr 11 (67), s. 78.

Wynika z tego, że treść definicji aktywów i zobowiązań jest zaskakująco zbieżna z teorią Schmalenbacha. Obecnie pojęcia „wpływów” i „wydatków” zostały zastąpione bardziej ogólnym sformułowaniem „przyszłe korzyści ekonomiczne”, rozumianym jako strumienie środków pieniężnych[16].

W związku z zaprezentowanymi definicjami aktywów i zobowiązań, odnoszącymi się do przyszłości, obecnie także należy uznać, że bilans jest pomostem między przeszłością i przyszłością przedsiębiorstwa.

Koncepcja bilansu i klasyfikacja zdarzeń gospodarczych

Na podstawie teorii Schmalenbacha, biorąc pod uwagę obecne definicje aktywów i zobowiązań prezentowane w uor i MSSF, można stwierdzić, że aktywa dzieli się na środki pieniężne i ekwiwalenty środków pieniężnych (ŚP) oraz przyszłe wpływy (WP), natomiast pasywa – na kapitał własny (KW) oraz przyszłe wydatki (WY).

Zakładając, że model ewidencyjny powinien uwypuklać możliwość dualnego podejścia do ustalania kwoty nadwyżki (wynik finansowy, cash flow), celowe wydaje się wydzielenie z kapitałów własnych wyniku finansowego (WF). Można to zapisać następująco:

ŚP + WP = KW + WF + WY.

Z przedstawionego rozumowania wynika, że aktywa można rozpatrywać z uwagi na:

- wydatki środków pieniężnych – czy dany element został opłacony (przeszłe i przyszłe wydatki); są to składniki zazwyczaj używane w działalności gospodarczej,

- wpływy środków pieniężnych – czy dany składnik zostanie zamieniony w przyszłych okresach na pieniądz (przyszłe wpływy); są to składniki zazwyczaj przeznaczone do sprzedaży lub zamiany na środki pieniężne.

Natomiast pasywa można rozpatrywać jedynie jako przyszłe wydatki.

Jak już była mowa, w celu określenia struktury modelu ewidencyjnego należy podać liczbę kont i zadeklarować wszystkie typy zdarzeń modelowych. W proponowanym modelu, w którym bilans jest rozumiany jako zestawienie wpływów i wydatków, zostały wydzielone następujące konta: „Środki pieniężne”, „Przyszłe wpływy”, „Kapitały własne”, „Wynik finansowy”, „Przyszłe wydatki”.

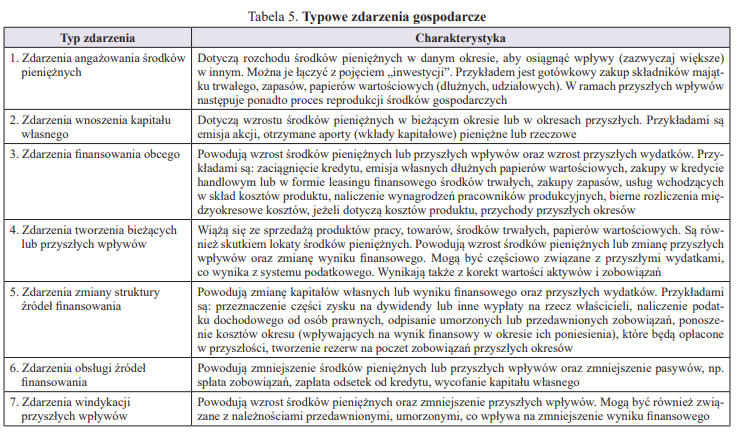

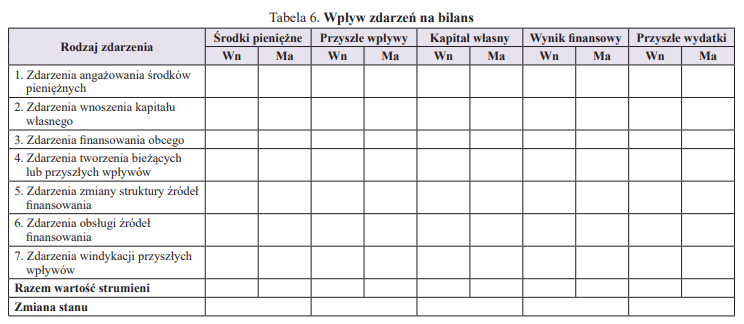

Typowe zdarzenia gospodarcze zmieniające przedstawioną formułę bilansową zawiera tabela 5, natomiast ich wpływ na bilans obrazuje tabela 6.

W tabeli 6 wydzielono pięć klas kont:

- konta środków pieniężnych, np. „Rachunki bankowe”, „Kasa”, Inne środki pieniężne”,

- konta przyszłych wpływów, np. „Środki trwałe”, „Materiały”, „Produkty gotowe”, „Należności od odbiorców”,

- konta kapitałów własnych, np. „Kapitał podstawowy”, „Kapitał zapasowy”, „Kapitał z aktualizacji wyceny”,

- konto „Wynik finansowy”,

- konta przyszłych wydatków, np. „Kredyty bankowe”, „Zobowiązania wobec dostawców”, „Zobowiązania z tytułu podatków”.

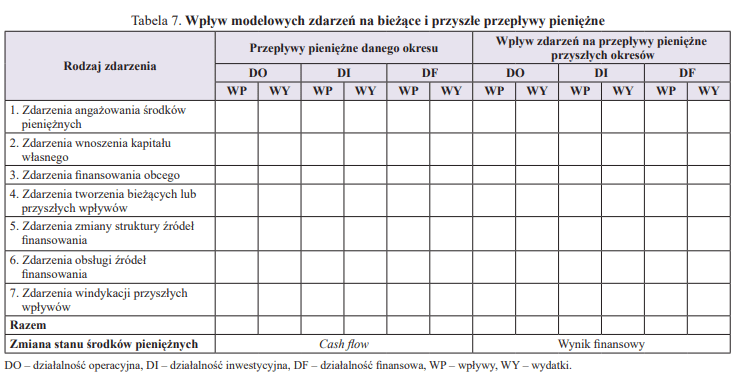

Analizując tabelę 6, warto zauważyć, że obroty Wn środków pieniężnych określają wpływy w danym okresie, natomiast obroty strony Ma – wydatki. Różnica między wpływami a wydatkami danego okresu stanowi oczywiście przepływy środków pieniężnych (cash flow). Zmiana aktywów wyraża przeszłe wpływy powstałe w danym okresie, a zmiana zobowiązań – przyszłe wydatki. W związku z tym cash flow oraz wynik finansowy można ustalić następująco (por. tabela 7):

1) bieżące wpływy,

2) bieżące wydatki,

3) cash flow (1 – 2),

4) przyszłe wpływy powstałe w okresie,

5) przyszłe wydatki powstałe w okresie,

6) wynik finansowy (3 + 4 – 5).

Podsumowując: traktowanie aktywów i zobowiązań jako przyszłych wpływów i wydatków pozwala łączyć różne modele koncepcyjne określające nadrzędy cel sprawozdawczości finansowej, np. teorię transakcyjną i teorię wartości.

Warto również wskazać, że:

- sprawozdania finansowe muszą dostarczać informacji o posiadanych przez jednostkę zasobach oraz strumieniach zmieniających ich stan,

- strumienie zmieniające stan zasobów mogą być wykorzystane do pomiaru dokonań jednostki, co wyraża się w poziomie wyników (np. wynik finansowy, wynik całościowy, przepływy środków pieniężnych).

Wartość informacyjna wynikająca z teorii bilansu dynamicznego

Głównym problemem w rachunkowości są zasady ujmowania, wyceny i prezentacji zasobów posiadanych przez jednostkę gospodarczą oraz strumieni zmieniających ich stan. Przedstawiona w tym artykule koncepcja pozwala:

- sporządzać rachunek przepływów pieniężnych, w tym przedstawiać relacje między wynikiem finansowym a przepływami pieniężnymi – tabela 7,

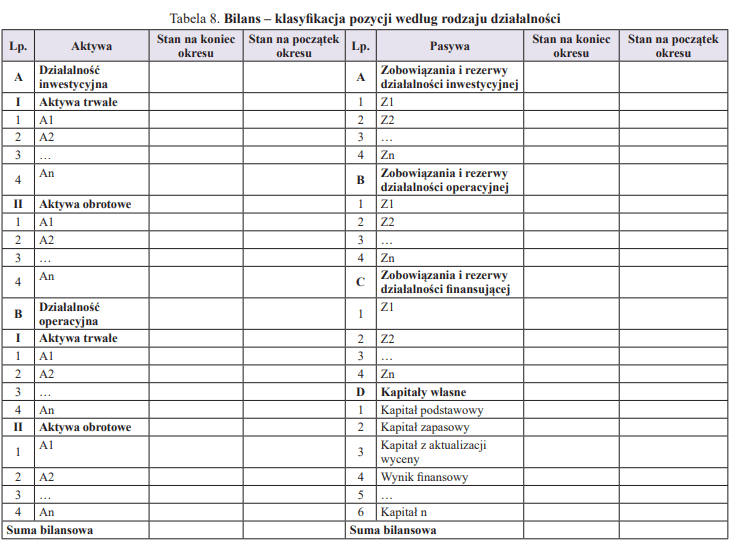

- klasyfikować aktywa i zobowiązania według rodzajów działalności (operacyjna, inwestycyjna, finansująca) – tabela 8,

- określać wpływ zdarzeń gospodarczych na pozycje bilansu, a szczególnie na przyszłe wpływy i wydatki – tabela 8,

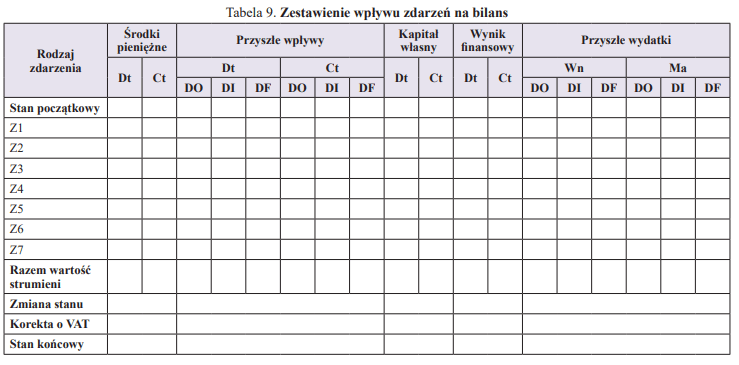

- dostarczać informacji o wpływie zdarzeń na pozycje bilansu w rozbiciu na rodzaje działalności – tabela 9.

Przedstawione serwisy informacyjne są oczywiście propozycjami oraz dowodami na możliwość różnorodnej prezentacji bilansu, ze szczególnym ukazaniem związków pozycji bilansowych z przepływami pieniężnymi. Wybór wariantu prezentacji bilansu zależy od celów użytkowników.

Warto pokreślić, że prezentacja bilansu z uwzględnieniem teorii Schmalenbacha pełni funkcję rachunku przyszłości. Jest to rachunek przyszłych wydatków i kosztów oraz przyszłych wpływów i przychodów.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych