Jednolity plan kont – przeszłość czy przyszłość?

W Polsce po II wojnie światowej obowiązkowe, jednolite plany kont (jpk) odrywały ważną rolę w prowadzeniu rachunkowości. Za ich pomocą właściciel jednostki ustalał, jakie informacje liczbowe są mu potrzebne i/lub wymagają obserwacji oraz kontroli. Przemiany ustrojowe i gospodarcze, jakie zaszły pod koniec lat 80. XX w., doprowadziły do istotnych zmian w regulacjach dotyczących rachunkowości. Obowiązek opracowania zakładowego planu kont (zpk), stanowiącego element dokumentacji zasad rachunkowości (według późniejszych regulacji uor – zasad (polityki) rachunkowości) został nałożony na kierowników jednostek. Obecnie występuje więc duża elastyczność w formułowaniu zpk (co przekłada się również na treść dostarczanych przez nie danych) w porównaniu z obowiązkowymi jpk lub wykazami kont, stosowanymi wcześniej w Polsce przez kilkadziesiąt lat.

Celem opracowania jest:

- pokazanie ewolucji regulacji prawnych w zakresie planów kont w Polsce po II wojnie światowej,

- określenie istoty i zakresu planu kont, w tym jpk,

- przedstawienie argumentów za istnieniem wzorcowego, dobrowolnie stosowanego, ogólnie dostępnego planu kont, opracowanego i aktualizowanego przez Komitet Standardów Rachunkowości.

Ewolucja planów kont w Polsce

[1] W. Brzezin, Ogólna teoria rachunkowości, Wydawnictwo Politechniki Częstochowskiej, Częstochowa 1998, s. 163.

[2] Por. A. Jaruga, A. Szychta, The origin and evolution of charts of accounts in Poland, „The European Accounting Review” 1997, vol. 6, No 3; W. Skalski, Jednolity plan kont przedsiębiorstw przemysłowych i handlowych w praktyce, Księgarnia Wł. Wilak w Poznaniu, Poznań 1946.

Pierwsze jpk pojawiły się w Europie pod koniec XIX w. – jednym z ustaleń na kongresie Europejskiego Stowarzyszenia Księgowych w Paryżu była idea ujednolicenia systemów kont[1]. Wśród propozycji jpk, które stały się trwałymi wzorcami w teorii i praktyce rachunkowości, należy wskazać koncepcje J.F. Schära, E. Schmalenbacha, L. Gomberga. Jpk wywodzą się więc głównie z państw europejskich, przede wszystkim z Francji i Niemiec.

W Polsce przed II wojną światową nie wypracowano koncepcji jpk. Pierwszy taki plan kont wprowadzono od 1946 r. Został opracowany głównie przez S. Skrzywana i E. Wojciechowskiego na podstawie doświadczeń przedwojennych spółek akcyjnych, a przede wszystkim rozwiązań niemieckich obowiązujących i stosowanych w czasie okupacji. Zawierał:

- wykaz kont syntetycznych pogrupowanych według klasyfikacji dziesiętnej, powiązany z wzorami bilansu oraz rachunku zysków i strat,

- zasady tworzenia kont analitycznych.

Określał jedynie treść ekonomiczną poszczególnych kont, jednak nie wskazywał zasad ich korespondencji. Ten jpk, stosowany do 1950 r., obowiązał przedsiębiorstwa państwowe produkcyjne i handlowe[2]. Był również wzorcem planów kont innych jednostek.

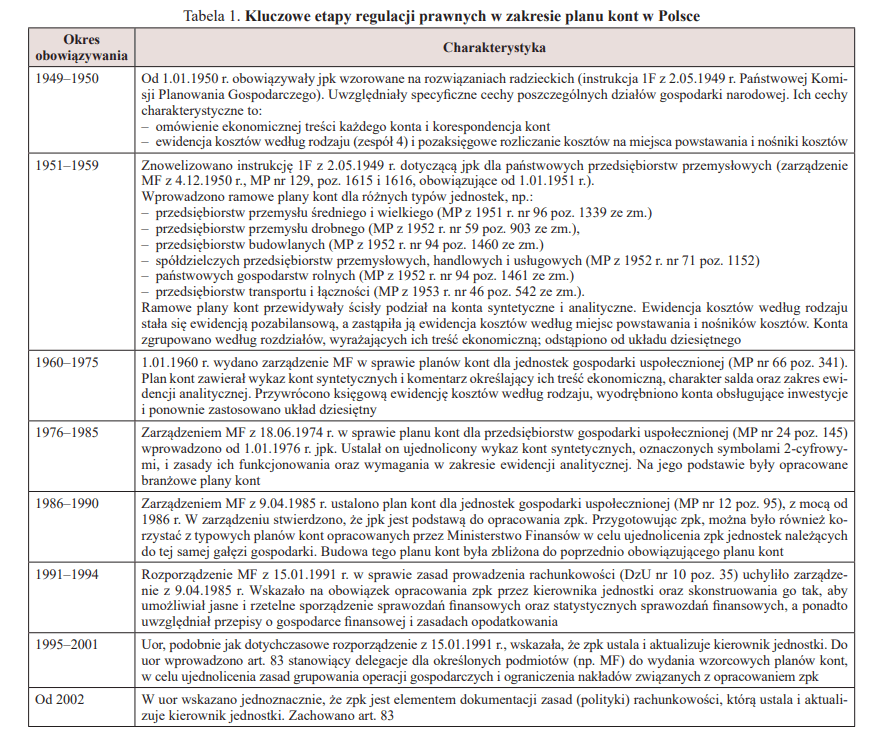

Kolejne etapy regulacji prawnych w zakresie stosowania jednolitych (ramowych, wzorcowych, branżowych) planów kont przedstawia tabela 1.

Analiza ewolucji przepisów poświęconych planom kont w Polsce pozwala na stwierdzenie, że:

- po 1946 r. funkcjonowały jpk lub było możliwe określenie, w trybie przepisu prawa, wzorcowego planu kont, co przewiduje również obecnie wiążąca uor (pod której rządami opracowano wzorcowe plany kont dla niektórych jednostek),

- w czasie, gdy obowiązywały jpk, zawsze istniał wymóg opracowania branżowego planu kont lub zpk,

- jpk był zazwyczaj wzorcem, który należało dostosować do danego działu gospodarki narodowej, specyfiki danej branży lub do potrzeb danej jednostki gospodarczej bądź innej jednostki prowadzącej księgi rachunkowe.

Istota i zakres planu kont

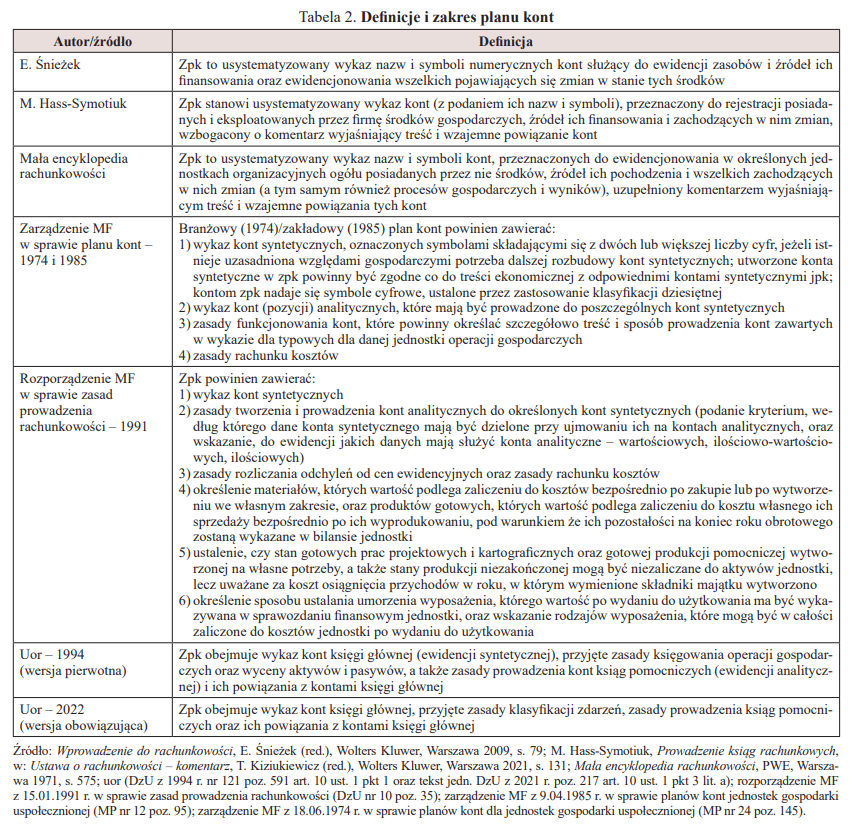

W języku potocznym stosuje się różne określenia dotyczące planu kont, np. zakładowy plan kont, wzorcowy plan kont, branżowy plan kont, jednolity plan kont. Również zakres planu kont był i jest różnie przedstawiany, co ilustruje tabela 2.

Najczęściej jako plan kont traktuje się wykaz kont syntetycznych (kont księgi głównej). Stąd niektórzy twierdzą, że plan kont to raczej wykaz kont.

W myśl art. 10 uor jednostka powinna posiadać dokumentację opisującą w języku polskim przyjęte przez nią zasady (politykę) rachunkowości, w tym odnoszące się do sposobu prowadzenia ksiąg rachunkowych, którą ustala i aktualizuje w formie pisemnej kierownik jednostki. Dokumentacja dotycząca sposobu prowadzenia ksiąg rachunkowych odnosi się m.in. do zpk. W świetle art. 10 ust. 1 pkt 3a uor zpk powinien zawierać ustalenia co do:

- wykazu kont księgi głównej,

- przyjętych zasad klasyfikacji zdarzeń,

- zasad prowadzenia ksiąg pomocniczych oraz ich powiązania z kontami księgi głównej.

Analizując historyczne regulacje prawne, można stwierdzić, że zakres planu kont się zmieniał, co wynikało z potrzeb informacyjnych państwa (gospodarki centralnie regulowanej) czy w późniejszym czasie – z potrzeb informacyjnych właścicieli i wierzycieli jednostki oraz jej kierownictwa.

Wzorcowe plany kont

[3] Rozporządzenie MF z 11.08.2011 r. w sprawie określenia wzorcowego planu kont dla banków (tekst jedn. DzU z 2019 r. poz. 946).

[4] Rozporządzenie MRiF z 13.09.2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (tekst jedn. DzU z 2020 r. poz. 342).

Jak już wspomniano, art. 83 ust. 1 uor stanowi, że w celu ujednolicenia zasad grupowania operacji gospodarczych i ograniczenia nakładu pracy związanego z ustaleniem zakładowych planów kont mogą być stosowane wzorcowe plany kont. Organem uprawnionym do określenia – w drodze rozporządzenia – wzorcowego planu kont jest minister właściwy ds. finansów publicznych. Wzorcowe plany kont w formie aktu prawnego zostały określone dla banków[3] oraz budżetu państwa i jednostek samorządu terytorialnego[4]. Nie mają one jednolitej formy. We wzorcowym planie kont dla banków podaje się jedynie wykaz kont podzielonych według dwóch poziomów szczegółowości, np.:

03 Rzeczowe aktywa trwałe

030 Nieruchomości

031 Pozostałe środki trwałe

032 Środki trwałe w budowie

033 Nieruchomości zaliczane do inwestycji

038 Odpisy z tytułu utraty wartości

039 Umorzenia.

Natomiast w planie kont dla budżetu podaje się wykaz kont, ogólne zasady funkcjonowania poszczególnych kont syntetycznych, cel ewidencji analitycznej oraz interpretację salda końcowego.

[5] Wzorcowy wykaz kont z wyjaśnieniami i wykazem księgowań operacji gospodarczych, Wydawnictwo Rachunkowość, zeszyt specjalny (kilkukrotne aktualizacje).

W wypadku pozostałych jednostek – produkcyjnych, budowlanych, usługowych, handlowych, rolnych itd., które dominują w gospodarce pod względem liczby i które są zobowiązane do prowadzenia ksiąg rachunkowych – Minister Finansów nie skorzystał jednak z możliwości, jakie stwarza uor, i nie wydał wzorcowego planu kont. W celu zapełnienia tej luki Wydawnictwo Rachunkowość – za aprobatą Ministerstwa Finansów – wydało na początku lat 90. XX w. Wzorcowy wykaz kont[5]. Był on i wciąż jest podstawą do przygotowywania różnych opracowań dostępnych na rynku wydawniczym, zatytułowanych „Zakładowy plan kont”, „Plan kont z komentarzem”, „Wzorcowy plan kont z komentarzem” itp. Należy jednak zaznaczyć, że podmiot gospodarczy może wykorzystać całość lub fragmenty tego rodzaju wydawnictw, pod warunkiem uznania ich za rozwiązania własne.

Popularność tego typu publikacji stanowi również dowód na to, że potrzebny jest wzorzec, którego odpowiednie dostosowanie do aktualnych warunków prawnych i specyfiki jednostki pozwoli na opracowanie dla niej zpk.

Czynniki determinujące plan kont

Konstruując zpk, należy uwzględnić[6]:

[6] Por. T. Kiziukiewicz, K. Sawicki, Rachunkowość mikro i małych przedsiębiorstw, PWE, Warszawa 2016, s. 116; A. Chojnacka-Komorowska, Rola zakładowego planu kont w procesie zarządzania przedsiębiorstwem, „Finanse, Rynki finansowe, Ubezpieczenia” 2013, nr 58, s. 25 i 26.

[7] Tamże, s. 118.

- obowiązki (wymagania) informacyjne wynikające z uor i innych aktów prawnych (układ/wzór sprawozdania finansowego, wzory deklaracji podatkowych),

- potrzeby informacyjne otoczenia (sprawozdania statystyczne),

- potrzeby informacyjne związane z zarządzaniem jednostką (forma prawna, wielkość i struktura przedsiębiorstwa, specyfika działalności),

- wymagania i potrzeby związane z ochroną majątku jednostki.

W związku z tym spotyka się stwierdzenie, że wzorcowy plan kont nie może być zastosowany in extenso w konkretnej jednostce, ponieważ[7]:

- proponowana w nim klasyfikacja kont księgi głównej ma charakter ogólny i może nie odpowiadać potrzebom oraz specyfice danej jednostki (niektóre konta mogą być zbędne, inne mogą wymagać rozbudowy),

- zawiera rozwiązania wariantowe, które wynikają ze swobody wyboru określonej przez uor, natomiast zpk musi zawierać rozwiązania przyjęte w danej jednostce,

- nie została w nim przewidziana ewidencja analityczna (księgi pomocnicze), która ma bardzo indywidualny charakter.

Prawidłowo skonstruowany plan kont powinien umożliwić zarówno osiągnięcie przez przedsiębiorstwo celów rachunkowości finansowej, rachunkowości zarządczej, jak i spełnienie wymagań podatkowych.

Powstają jednak pytania:

1. Jak zachować jednolitość sporządzania sprawozdania finansowego, według układów przewidzianych w załącznikach do uor, jeśli nie ma wytycznych rekomendowanych przez Ministerstwo Finansów w zakresie klasyfikacji i ewidencji zdarzeń gospodarczych?

2. Jak uczyć rachunkowości, gdy nie ma wzorcowego planu kont?

3. Czy propozycje wydawnicze w postaci „Zakładowego planu kont”, liczące często kilkaset stron, warto przyjmować jako plan kont danej jednostki?

Rekomendacja opracowania jednolitego planu kont

Jak już o tym była mowa, dostępne na rynku wydawniczym „wzorcowe” plany kont są często przyjmowane przez jednostki gospodarcze jako zpk. Analizując te plany, można się natknąć na różne interpretacje pojęć i sposoby ewidencji. Taki plan należałoby zatem określić raczej jako „propozycję danego autora”, a nie wzorcowy.

[8] A. Szychta, Zarys rozwoju planów kont w Polsce, „Zeszyty Teoretyczne Rachunkowości” 2001, nr 6 (62), s. 123.

Jak wskazuje A. Szychta, wydaje się, że w Polsce duża grupa księgowych jest w pełni przekonana, iż wzorcowy wykaz bądź plan kont stanowi ułatwienie przy opracowaniu zakładowych planów kont, sprzyja nauczaniu nowych rozwiązań ewidencyjnych i ułatwia szkolenie nowej kadry księgowych[8].

Wśród zalet wzorcowego planu kont można wskazać to, że:

- pozwala zmniejszyć pracochłonność przygotowania zpk,

- umożliwia usprawnienie języka komunikacji księgowych, w tym ułatwia interpretację zasad ujmowania danych w księgach rachunkowych,

- powoduje unifikację sposobu księgowania typowych operacji gospodarczych,

- ułatwia sporządzanie sprawozdania finansowego,

- jest przydatny podczas różnego rodzaju szkoleń (licea ekonomiczne, studia ekonomiczne, studia podyplomowe, kursy itd.).

Zakres jpk powinien być zbieżny z zakresem planu kont określonym w uor, czyli obejmować:

- wykaz kont syntetycznych,

- wykaz typowych zdarzeń gospodarczych ujmowanych na danym koncie,

- zasady tworzenia ewidencji analitycznej.

Warto byłoby dodatkowo podać treść ekonomiczną każdego konta syntetycznego.

Niewątpliwie istnienie wzorcowego planu kont ułatwiłoby prowadzenie ksiąg i pozwoliłoby lepiej wywiązać się z obowiązków sprawozdawczych, szczególnie w jednostkach mikro i małych. Może również pozytywnie wpłynąć na jakość prowadzonych ksiąg rachunkowych, ich kontrolę i jakość sporządzanych na ich podstawie sprawozdań finansowych. Należy jednak pamiętać, że aby jpk czy inny „wzorcowy” plan kont spełnił swoją funkcję, rachunkowość należy traktować jako system informacyjno-kontrolny i na bieżąco wykorzystywać jej możliwości. Nie można być ona jedynie narzędziem do sporządzania sprawozdań i deklaracji podatkowych.

Podsumowanie

Jednolity plan kont czy wzorcowy plan kont zawsze był potrzebny dla praktyki gospodarczej i dydaktyki rachunkowości. Również obecnie trudno sobie wyobrazić opracowanie zpk, prowadzenie zajęć z rachunkowości w różnych formach kształcenia, jeżeli nie ma się wzorca – przynajmniej w postaci wykazu kont syntetycznych.

Aktualne regulacje prawne nie nakazują stosowania jpk, jednak poprzednie przepisy, szczególnie z lat 70. i 80. XX w., można uznać za „prawo zwyczajowe”. Przyjęta w nich logika konstrukcji wykazu kont syntetycznych jest bowiem podobna – wskazuje na ruch okrężny środków gospodarczych. Obecnie proponowane przez różnych autorów „wzorcowe”, „zakładowe” plany kont bazują na jpk z przeszłości. Oczywiście są one dostosowywane do zmieniających się regulacji prawnych z zakresu sprawozdawczości finansowej, wymagań kierownictwa jednostki w zakresie informacji potrzebnych do zarządzania i ochrony jej majątku, wymagań prawa gospodarczego i podatkowego, rozwoju transakcji gospodarczych (np. leasing, instrumenty finansowe).

Niełatwo byłoby zrozumieć przepisy prawa bilansowego, jeżeli nie bylibyśmy przyzwyczajani do wzorca, jakim jest plan kont. Gdyby nie znajomość logiki planu kont, wyjaśnienie niektórych zagadnień (jak np. zmiana stanu produktów i rozliczenia międzyokresowe, krąg kosztowo-wynikowy, obroty wewnętrzne) sprawiałoby niemałe trudności.

Podsumowując, jpk powinien:

- pełnić funkcję „wzorca”, na bazie którego można tworzyć zpk, wyjaśniać zasady ewidencji, wyceny i prezentacji zasobów oraz procesów, będących przedmiotem rachunkowości, a także uczyć rachunkowości,

- być stosowany dobrowolnie (nie ma potrzeby wprowadzania obowiązku jego stosowania),

- zostać opracowany przez Komitet Standardów Rachunkowości w postaci stanowiska, co również pozwoliłoby na jednolitą prezentację przykładów ewidencyjnych w krajowych standardach rachunkowości.

Wydaje się, że wydanie stanowiska (rekomendacji) Komitetu Standardów Rachunkowości w sprawie jpk zagwarantuje, że będzie on poprawny metodologicznie (prawidłowa terminologia), aktualizowany i dostępny dla każdej zainteresowanej jednostki prowadzącej księgi rachunkowe, a także dla jednostek dydaktycznych czy szkoleniowych.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych