Jakie składki ZUS zapłacą przedsiębiorcy w 2025 r.

Jest to konsekwencją podwyżki prognozowanego wynagrodzenia – z 7824 zł w 2024 r. do 8673 zł w 2025 r.

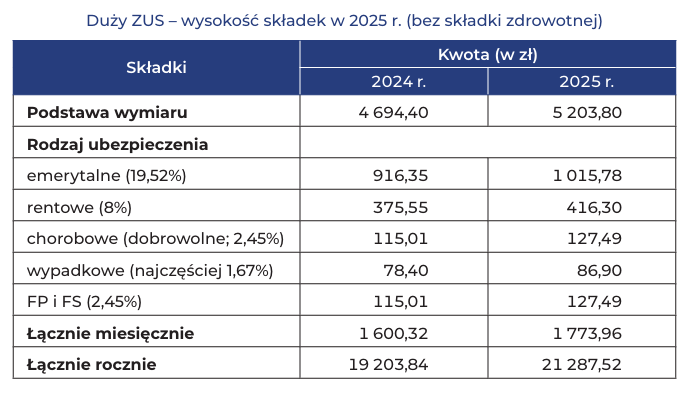

Duży ZUS

Osoby prowadzące pozarolniczą działalność, a także wspólnicy spółek cywilnych, partnerskich i jawnych, co do zasady opłacają składki społeczne od podstawy deklarowanej, nie niższej jednak niż 60% prognozowanego na dany rok przeciętnego wynagrodzenia miesięcznego, przyjmowanego m.in. do ustalenia tzw. limitu 30-krotności podstawy składek na ubezpieczenia emerytalne i rentowe (art. 18 ust. 8 usus). Wysokość tego wynagrodzenia corocznie określa ustawa budżetowa, a gdy nie została uchwalona – jej prowizorium lub projekt. Kwotę tego wynagrodzenia na 2025 r. ogłosił MRiPS w obwieszczeniu z 10.12.2024 r. na podstawie projektu ustawy budżetowej – w wysokości 8673 zł (MP poz. 1051). Taka sama kwota wynika z uchwalonej już ustawy budżetowej na rok 2025 (art. 24 ustawy z 9.01.2025 r., DzU poz. 63).

W 2025 r. podstawą wymiaru składek na ubezpieczenia społeczne przedsiębiorców jest więc 5203,80 zł (60% z 8673 zł). Ta kwota stanowi również podstawę wymiaru składek na FP i FS.

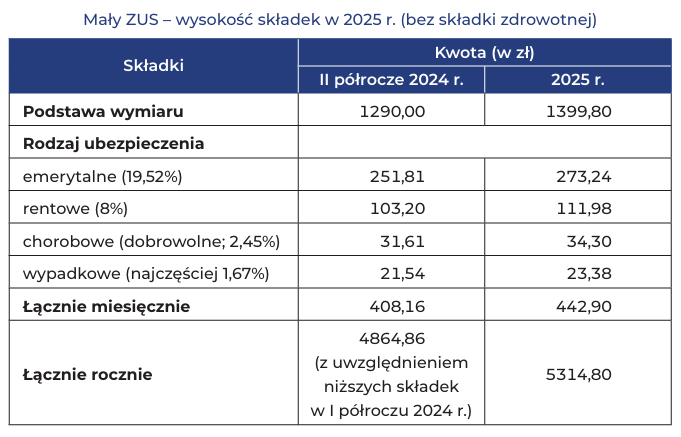

Mały ZUS

Zgodnie z rozporządzeniem RM z 12.09.2024 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2025 r. (DzU poz. 1362) stawka minimalnej płacy (MW) została podniesiona z 4300 zł w II półroczu 2024 r. do 4666 zł. Jest ona istotna dla osób, które z pozarolniczej działalności opłacają składki na tzw. preferencyjnych zasadach. Dla nich podstawa wymiaru składek społecznych to bowiem 30% MW.

Limity składek społecznych

Roczna podstawa wymiaru składek emerytalnej i rentowych nie może przekraczać w danym roku kalendarzowym 30-krotności prognozowanej płacy. W 2025 r. limit ten wynosi 260 190 zł (w 2024 r. było to 234 720 zł). Po jego przekroczeniu nie płaci się już składek.

Natomiast 2,5-krotność prognozowanego wynagrodzenia wyznacza maksymalną miesięczną podstawę wymiaru składki na dobrowolne ubezpieczenie chorobowe. Ograniczenie to dotyczy przedsiębiorców i zleceniobiorców, ale już nie pracowników, którzy temu ubezpieczeniu podlegają obowiązkowo. Miesięczny limit podstawy tej składki w 2025 r. wynosi 21 682,50 zł (w 2024 r. było to 19 560 zł).

Składka zdrowotna

Od 2025 r. do podstawy wymiaru składki zdrowotnej przedsiębiorcy nie muszą już wliczać przychodów ze sprzedaży środków trwałych. Jeśli jednak uznają, że korzystniej im oskładkować sprzedaż majątku (i uwzględnić koszty w podstawie wymiaru), mają taką możliwość, ale dopiero w rozliczeniu rocznym.

Szerzej piszemy o tym w artykułach:

Zmiany w składce zdrowotnej przedsiębiorców od 1.01.2025 r.

Nie każda strata ze sprzedaży środka trwałego pomniejszy składkę zdrowotną

W tym roku wysokość składki zdrowotnej – tak samo jak wcześniej – zależy od wybranej formy opodatkowania.

Dla przedsiębiorców rozliczających PIT według skali czy liniowy składka co do zasady wynosi odpowiednio 9% i 4,9% podstawy wymiaru (dochodu). W ubiegłym roku składkowym miesięczna składka nie mogła być jednak niższa niż 9% MW, tj. 381,78 zł. W 2025 r. podstawą minimalnej składki zdrowotnej jest 75% MW, co daje kwotę 314,96 zł (4666 zł x 75% x 9%), która obowiązuje począwszy od składki za luty (płatnej w marcu).

Osoby opłacające podatek liniowy mogą zaliczyć składkę zdrowotną – do określonej wysokości – do kosztów uzyskania przychodów bądź odliczyć ją od dochodu. Limit odliczenia w 2024 r. wynosił 11 600 zł. W 2025 r. jest to 12 900 zł.

Przedsiębiorcy opodatkowani ryczałtem od przychodów ewidencjonowanych, opłacają składkę zdrowotną według jednej z trzech stawek, zależnych od osiąganego przychodu. Podstawą do obliczenia tej składki jest dla nich przeciętne miesięczne wynagrodzenie za IV kwartał poprzedniego roku w sektorze przedsiębiorstw, włącznie z wypłatami z zysku (PMW). Zgodnie z obwieszczeniem Prezesa GUS z 22.01.2025 r. wyniosło ono 8549,18 zł.

W 2025 r. nowe miesięczne stawki składki zdrowotnej przedsiębiorcy na ryczałcie wynoszą zatem dla przychodu:

- do 60 tys. zł – 461,66 zł (60% PMW, czyli 5129,51 zł x 9%),

- powyżej 60 tys. do 300 tys. zł – 769,43 zł (100% PMW, czyli 8549,18 zł x 9%),

- powyżej 300 tys. zł – 1384,97 zł (180% PMW, czyli 15 388,52 zł x 9%).

W 2024 r. były to odpowiednio kwoty: 376,16 zł, 626,93 zł i 1128,48 zł miesięcznie.

Ryczałtowcy mogą odliczać zapłacone składki zdrowotne od przychodu opodatkowanego ryczałtem – do wysokości 50% tych składek.

PMW stanowi też podstawę wymiaru składki zdrowotnej dla osób ubezpieczonych prowadzących działalność pozarolniczą, ale nieuzyskujących dochodu/przychodu z działalności gospodarczej (czyli przede wszystkim niektórych wspólników spółek, które są podatnikami CIT):

- wspólnika jednoosobowej spółki z o.o.,

- wspólnika spółki jawnej (ale tylko takiej, która uzyskała status podatnika CIT) i komandytowej,

- komplementariusza spółki komandytowo-akcyjnej,

- akcjonariusza prostej spółki akcyjnej wnoszącego do spółki wkład, którego przedmiotem jest świadczenie pracy lub usług,

- twórców i artystów (o ile nie wykonują działalności gospodarczej w tym zakresie).

Wysokość ich miesięcznej składki zdrowotnej w 2025 r. to 769,43 zł (8549,18 zł x 9%). W 2024 r. było to 699,11 zł.

Za osobę współpracującą z przedsiębiorcą należy się w 2025 r. co miesiąc składka zdrowotna w wysokości 9% podstawy wymiaru równej 75% PMW, tj. 6411,89 zł (8549,18 zł × 75%). Miesięczna składka zdrowotna wyniesie zatem 577,07 zł (w 2024 r. było to 524,33 zł). Finansuje ją przedsiębiorca.

Z kolei 75% kwoty MW obowiązującej 1 stycznia danego roku jest podstawą składki zdrowotnej za przedsiębiorcę, który rozlicza się na zasadach karty podatkowej. Składka ta wynosi więc 314,96 zł (4666 zł x 75% x 9%). W 2024 r. było to 381,78 zł (4242 zł x 9%).

Wakacje składkowe w 2025 r.

Opłaty z tytułu składek można raz w roku obniżyć, korzystając z tzw. wakacji składkowych, obejmujących składki za jeden miesiąc. Mają do tego prawo osoby prowadzące działalność gospodarczą wpisaną do CEIDG, w tym wspólnicy spółek cywilnych, a także komornicy, o ile zgłaszają do ubezpieczeń społecznych – włącznie ze sobą – nie więcej niż 10 osób. Po spełnieniu dodatkowych warunków uprawniających do wakacji składkowych zwolnienie obejmie jednak tylko składki emerytalną, rentowe i wypadkową oraz na FP i FS. Składka chorobowa zostanie objęta ulgą, pod warunkiem że przedsiębiorca podlegał dobrowolnie ubezpieczeniu chorobowemu w miesiącu złożenia wniosku o udzielenie zwolnienia oraz w miesiącu poprzednim.

Wakacje składkowe nie obejmują natomiast składki zdrowotnej.

Więcej nt. warunków korzystania z wakacji składkowych piszemy tu

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych