Jakie podmioty są uznawane za powiązane do celów podatkowych

Przepisy ustaw o podatku dochodowym dotyczące cen transferowych nakładają na podatników obowiązek zachowania rynkowych warunków transakcji w relacjach z powiązanymi podmiotami, a także wprowadzają dodatkowe wymogi dokumentacyjne (sporządzanie np. lokalnej dokumentacji cen transferowych czy informacji o cenach transferowych).

Przepisy ustaw o podatku dochodowym dotyczące cen transferowych nakładają na podatników obowiązek zachowania rynkowych warunków transakcji w relacjach z powiązanymi podmiotami, a także wprowadzają dodatkowe wymogi dokumentacyjne (sporządzanie np. lokalnej dokumentacji cen transferowych czy informacji o cenach transferowych).

Do przyjętej w tych przepisach definicji podmiotów powiązanych (art. 11a ust. 1 pkt 4 updop i art. 23m ust. 1 pkt 4 updof) odwołują się (niekiedy z pewnymi modyfikacjami) inne regulacje updop i updof, ale też ustawa o VAT i Op.

W podatku dochodowym od osób prawnych występowanie wskazanych powiązań między podmiotami powoduje ograniczenia w wielu obszarach. Mogą one uniemożliwić wykazanie kosztu korzystania z kapitału własnego – z tytułu zatrzymania zysku w spółce lub wniesienia dopłat – w przypadku dokonania tych czynności bez uzasadnionych przyczyn ekonomicznych (art. 15cb ust. 10 updop). Podatnicy prowadzący działalność badawczo-rozwojową, którzy zawrą z podmiotem powiązanym umowę na odpłatne korzystanie z aparatury naukowo-badawczej lub nabycie usługi wykorzystania tej aparatury, nie odliczą związanych z tym kosztów w ramach ulgi B+R (art. 18d ust. 1 pkt 4 i 4a updop). Brak powiązań między podatnikiem a spółką, której udziały są nabywane, jest jednym z warunków zastosowania ulgi konsolidacyjnej (art. 18ec ust. 1 pkt 4 updop). Do transakcji handlowych między podmiotami powiązanymi nie ma zastosowania ulga na złe długi w CIT (art. 18f ust. 18 updop).

Powiązania między podmiotami mają też wpływ na ustalanie podatku od przychodów z budynków (art. 24b ust. 10 updop) czy wysokości ulgi IP Box (art. 24d ust. 4 updop). Mogą również powodować obowiązek stosowania szczególnego reżimu opodatkowania w postaci podatku od przerzuconych dochodów (art. 24aa updop).

Relacje z podmiotami powiązanymi mogą także prowadzić do zwiększenia opodatkowania podatkiem minimalnym w przypadku pozyskiwania finansowania oraz zakupu usług niematerialnych od takich podmiotów. Jeżeli koszty ponoszone z ww. tytułów przewyższą limity ustalone w stosunku do dochodu podatnika, to również będą tworzyć podstawę opodatkowania tym podatkiem (art. 24ca updop).

Kwestię relacji z podmiotami powiązanymi muszą także przemyśleć podatnicy przystępujący do estońskiego CIT. Transakcje z takimi podmiotami nietworzące istotnej wartości dodanej mogą dyskwalifikować z tej formy opodatkowania (art. 28j ust. 1 pkt 2 lit. g updop). Świadczenia na rzecz podmiotów powiązanych ze wspólnikiem spółki będącej podatnikiem estońskiego CIT albo z tą spółką należy z kolei identyfikować pod kątem ukrytych zysków, powodujących obowiązek zapłaty podatku (art. 28m ust. 3 updop).

Podobnie w przypadku fundacji rodzinnej świadczenia na rzecz podmiotów powiązanych z beneficjentem lub fundatorem podlegają opodatkowaniu jako ukryte zyski (art. 24q updop).

Na gruncie VAT istnienie powiązań między stronami transakcji, skutkujące jej nierynkowym charakterem, może się wiązać z dookreśleniem podstawy opodatkowania przez organ podatkowy (art. 32 ustawy o VAT).

Natomiast na gruncie Op ww. relacje między podmiotami powiązanymi mogą spowodować powstanie schematu podatkowego, w szczególności poprzez spełnienie kryterium kwalifikowanego korzystającego (art. 86a Op). Zaistnienie powiązań między podatnikiem i płatnikiem uniemożliwia z kolei wyłączenie odpowiedzialności płatnika za niepobrany podatek (art. 30 § 5a Op).

Dla podatników istotnym problemem może być to, że w przepisach podatkowych są też inne definicje powiązań między podmiotami (np. zawarta w art. 24a pkt 4 updop – na potrzeby opodatkowania dochodów zagranicznych jednostek kontrolowanych, czy w art. 1a updop – do celów identyfikacji podatkowej grupy kapitałowej, oraz w art. 15a ustawy o VAT – do celów identyfikacji grupy VAT). Konieczna jest więc odrębna analiza poszczególnych przepisów.

Powiązania na gruncie przepisów o cenach transferowych

Definicja podmiotów powiązanych – sformułowana w art. 11a ust. 1 pkt 4 updop i art. 23m ust. 1 pkt 4 updof – jest dość skomplikowana i jej stosowanie wywołuje duże wątpliwości.

Zgodnie z nią pojęcie „podmiotów powiązanych” oznacza:

a) podmioty, z których jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub

b) podmioty, na które wywiera znaczący wpływ:

- ten sam inny podmiot lub

- małżonek, krewny lub powinowaty do II stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub

c) spółkę niebędącą osobą prawną i jej wspólnika, lub

ca) spółkę, o której mowa w art. 1 ust. 3 pkt 1, i jej komplementariusza, lub

cb) spółkę, o której mowa w art. 1 ust. 3 pkt 1a, i jej wspólnika, lub

d) podatnika i jego zagraniczny zakład, a w przypadku podatkowej grupy kapitałowej – spółkę kapitałową wchodzącą w jej skład i jej zagraniczny zakład.

Przez „znaczący wpływ” rozumie się z kolei (art. 11a ust. 2 updop i art. 23m ust. 2 updof):

1) posiadanie bezpośrednio lub pośrednio co najmniej 25%:

a) udziałów w kapitale lub

b) praw głosu w organach kontrolnych, stanowiących lub zarządzających, lub

c) udziałów lub praw do udziału w zyskach, stratach, lub majątku, lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych, lub

2) faktyczną zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej, lub

3) pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do II stopnia.

Powiązania kapitałowe

Powiązania na mocy przepisów o cenach transferowych wynikają przede wszystkim z wywierania znaczącego wpływu na inny podmiot, poprzez to, że podmiot wywierający wpływ ma odpowiednią liczbę (co najmniej 25%) udziałów w kapitale. Najczęściej są to relacje typu spółka matka–spółka córka.

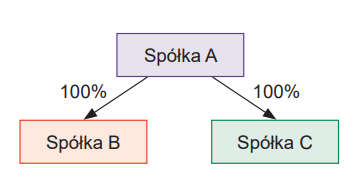

Kolejny rodzaj powiazań kapitałowych to powiązania „siostrzane”, czyli wywieranie znaczącego wpływu na dwa podmioty (które nie mają wobec siebie innych powiązań) przez inny podmiot. Jest to np. relacja między dwiema spółkami siostrami, które mają wspólną spółkę matkę.

Spółki B i C są podmiotami powiązanymi (powiązania siostrzane).

Również spółka A jest podmiotem powiązanym ze spółką B i spółką C (powiązania typu spółka matka i spółka córka).

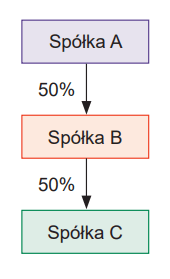

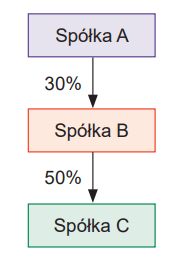

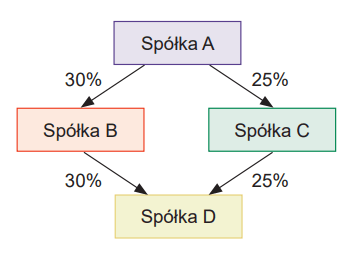

Powiązania kapitałowe mogą mieć charakter bezpośredni i pośredni. Zgodnie z art. 11a ust. 3 updop (art. 23m ust. 3 updof) powiązania o cco to są charakterze pośrednim oznaczają sytuację, w której jeden podmiot ma w drugim podmiocie udział lub prawo za pośrednictwem innego podmiotu bądź większej liczby podmiotów. Wielkość pośredniego udziału lub prawa odpowiada wówczas:

1) wielkości udziału albo prawa łączącego dowolne dwa podmioty spośród wszystkich podmiotów uwzględnianych przy ustalaniu posiadania pośrednio udziału lub prawa – gdy wszystkie wielkości udziałów lub praw łączących te podmioty są równe (patrz przykład 1),

2) najniższej wielkości udziału lub prawa łączącego podmioty, między którymi jest ustalana wielkość posiadanego pośrednio udziału lub prawa – gdy wielkości udziałów lub praw łączących te podmioty są różne (patrz przykład 2),

3) sumie wielkości posiadanych pośrednio udziałów lub praw – gdy podmioty, między którymi jest ustalana wielkość posiadanego pośrednio udziału lub prawa, łączy więcej niż jeden posiadany pośrednio udział lub prawo (patrz przykład 3).

Przykład 1

Spółka A ma bezpośrednio 50% udziałów w kapitale spółki B, zaś spółka B ma bezpośrednio 50% udziałów w kapitale spółki C. Tym samym spółka A ma pośrednio 50% udziałów w kapitale spółki C.

Przykład 2

Spółka A ma bezpośrednio 30% udziałów w kapitale spółki B, zaś spółka B ma 50% udziałów w kapitale spółki C. Tym samym spółka A ma pośrednio 30% udziałów w kapitale spółki C.

Przykład 3

Spółka A ma bezpośrednio 30% udziałów w kapitale spółki B, zaś spółka B ma 30% w kapitale spółki D. W tej gałęzi spółka A ma bezpośrednio 30% udziałów w kapitale spółki D.

Spółka A ma 25% udziałów w kapitale spółki C, zaś spółka C ma bezpośrednio 25% udziałów w kapitale spółki D. W tej gałęzi spółka A ma bezpośrednio 25% udziałów w kapitale spółki D.

Tym samym spółka A ma łącznie pośrednio 55% udziałów w kapitale spółki D.

Powiązania osobowe

Powiązania między podmiotami mogą też wynikać z powiązań osobowych. Powiązanymi są więc podmioty, w sytuacji gdy dwie osoby ze sobą spokrewnione (także spowinowacone lub małżonkowie) wywierają znaczący wpływ na te podmioty.

Pan X jest prezesem spółki A. Pani X (jego żona) jest prezesem spółki B. Spółki A i B są podmiotami powiązanymi.

Również wywieranie przez tę samą osobę znaczącego wpływu na co najmniej dwa podmioty powoduje, że te podmioty są ze sobą powiązane.

Pan X jest prezesem spółki A i spółki B. To sprawia, że spółki A i B są powiązane.

Analiza powiązań osobowych wymaga uzyskania od osób wywierających znaczący wpływ na dany podmiot informacji o podmiotach, z którymi dana osoba (oraz jej małżonek i osoby spokrewnione/spowinowacone) jest powiązana. Taka informacja może zostać przekazana w drodze oświadczenia.

Uczestnictwo w spółce osobowej i we wspólnym przedsięwzięciu

Kolejnym rodzajem powiązań są powiązania między spółką niebędącą osobą prawną (tj. spółką, która nie jest podatnikiem CIT – jawną niemającą statusu podatnika i partnerską) oraz jej wspólnikiem.

Dwie osoby fizyczne są wspólnikami spółki jawnej. Transakcje między tą spółką a wspólnikami stanowią transakcje z podmiotami powiązanymi.

Jeśli chodzi o spółkę cywilną, to KIS w interpretacji z 30.12.2022 r. (0114-KDIP2-2.4010.116.2022.2.RK) stwierdziła, że spółka ta i jej wspólnik nie są podmiotami powiązanymi. Zdaniem KIS spółka cywilna nie odpowiada definicji spółki niemającej osobowości prawnej z art. 4a pkt 14 updop. Na gruncie ustaw o podatku dochodowym nie posiada odrębnej od wspólników podmiotowości prawnej. Nie jest również jednostką organizacyjną niemającą osobowości prawnej (tylko umową), a przez to nie jest podmiotem w rozumieniu art. 11a ust. 1 pkt 2 updop.

Podmiotami powiązanymi są także (niezależnie od wielkości posiadanych udziałów):

- spółka komandytowa oraz jej komplementariusz,

- spółka komandytowo-akcyjna oraz jej komplementariusz,

- spółka jawna będąca podatnikiem CIT oraz jej wspólnik.

Należy zwrócić uwagę, że spółki komandytowa i komandytowo-akcyjna są powiązane tylko z komplementariuszami.

Natomiast w relacjach ze wspólnikami, których odpowiedzialność jest ograniczona, a więc z:

- komandytariuszem w spółce komandytowej,

- akcjonariuszem w spółce komandytowo-akcyjnej,

nie są automatycznie podmiotami powiązanymi. W tym przypadku konieczna jest analiza, czy nie występuje również inne powiązanie. Jeżeli zatem osoby te nie są powiązane ze spółką w inny sposób (np. w wyniku powiązań rodzinnych), to transakcje zawierane np. przez komandytariusza ze spółką komandytową nie są uznawane za kontrolowane.

W spółce komandytowo-akcyjnej komplementariuszem jest jedna osoba fizyczna, która jest zarazem ojcem osoby będącej akcjonariuszem w tej spółce. W takiej sytuacji również akcjonariusz tej spółki będzie podmiotem powiązanym ze spółką, poprzez swojego ojca.

Komandytariusz spółki komandytowej (lub akcjonariusz spółki komandytowo-akcyjnej) ma 25% udziałów w zysku spółki. W takiej sytuacji wywiera on znaczący wpływ na jej działalność (zgodnie z art. 11a ust. 2 pkt 1 updop i art. 23m ust. 2 pkt 1 updof), co powoduje, że jest podmiotem z nią powiązanym. Takie stanowisko zaprezentowano w uzasadnieniu do ustawy z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105).

Fakt bycia przez dane osoby wspólnikami jednej spółki osobowej nie powoduje natomiast, że wspólnicy ci są podmiotami ze sobą powiązanymi.

Ten sam komplementariusz w dwóch spółkach

W mojej ocenie obecny kształt przepisów powoduje wątpliwości, czy za powiązane należałoby uznać dwie spółki osobowe, w których wspólnikiem jest ta sama osoba (np. ta sama osoba jest komplementariuszem w dwóch spółkach komandytowych). Relacja między spółką osobową a takim wspólnikiem stanowi odrębne powiązanie (objęte zakresem art. 11a ust. 1 pkt 4 lit. c–cb updop), w stosunku do powiązań między podmiotami, na które wywiera znaczący wpływ ten sam inny podmiot (a więc objętych zakresem art. 11a ust. 1 pkt 4 lit. b updop). Wobec tego, odczytując przepisy literalnie, można by uznać, że nie występuje sytuacja, w której dana osoba wywiera znaczący wpływ na obie spółki.

Jak jednak zostało wskazane, wywieraniem znaczącego wpływu jest także faktyczna zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej (zgodnie z art. 11a ust. 2 pkt 2 updop i art. 23m ust. 2 pkt 2 updof). Bezpiecznym rozwiązaniem jest zatem uznanie, że komplementariusz, który prowadzi sprawy takiej spółki, wywiera znaczący wpływ na podmiot, w którym pełni tę funkcję. Tym samym gdy pełni ją w obu spółkach, również one są ze sobą powiązane.

W związku z powyższymi wątpliwościami zasadna byłaby zmiana (doprecyzowanie) omawianych przepisów.

Zasadniczo wspólnik takiej spółki jest podmiotem powiązanym ze spółką (z wyjątkiem np. komandytariusza spółki komandytowej niemającego z nią innych związków poza byciem wspólnikiem), ale już transakcje między wspólnikami jednej spółki osobowej stanowią transakcje między podmiotami niepowiązanymi (o ile nie występują między nimi inne powiązania).

Podobnie jest w przypadku wspólników spółek kapitałowych (także posiadających powyżej 25% udziałów w kapitale spółki). Fakt bycia wspólnikami jednej spółki nie powoduje powstania powiązań między wspólnikami. Transakcja między wspólnikami jednej spółki kapitałowej jest zatem transakcją między podmiotami niepowiązanymi, chyba że występują między nimi inne powiązania (np. rodzinne).

Omawiane przepisy nie wskazują bowiem, aby podmiotami powiązanymi były podmioty uczestniczące razem w jednym przedsięwzięciu.

Powiązania poprzez umowę konsorcjum

Należy wskazać, że organy podatkowe rygorystycznie podchodzą do kwestii powiązań między podmiotami. Przykładem jest interpretacja KIS z 20.09.2023 r. (0114-KDIP2-2.4010.375.2023.1.RK), z której wynika, że także umowa konsorcjum podlega przepisom o cenach transferowych, jeżeli została zawarta między podmiotami powiązanymi. Jednocześnie w ocenie KIS obowiązek z zakresu cen transferowych może powstać dla transakcji realizowanych między uczestnikami konsorcjum, również w sytuacji gdy nie łączy ich ze sobą żadne inne powiązanie oprócz uczestnictwa w jednym interesie. Przez okres obowiązywania umowy konsorcjum jego uczestnicy będą uznawani za podmioty powiązane – z uwagi na występujące stosunki majątkowe.

Jak wskazano, z przepisów wprost nie wynika, aby powiązania majątkowe (uczestnictwo we wspólnej inwestycji) powodowało powiązanie między podmiotami. Stanowisko KIS jest więc niezgodne z ich literalną treścią.

Powiązanie z zagranicznym zakładem

Powiązaniem jest także relacja między podatnikiem a jego zagranicznym zakładem. Zagraniczny zakład nie jest przy tym podmiotem odrębnym od podatnika, tylko jego częścią. Jednak zgodnie z umowami o unikaniu podwójnego opodatkowania dochody osiągnięte przez przedsiębiorcę są opodatkowane w kraju jego rezydencji, z wyjątkiem dochodów przypisanych do zakładu, które są opodatkowane w kraju, w którym zakład jest położony. W celu ustalenia, jakie dochody można przypisać do zakładu, należy ustalić, czy „transakcje wewnętrzne”, czyli zawierane między jednostką macierzystą a zagranicznym zakładem, są realizowane na warunkach rynkowych. Z tych względów wewnętrzna transakcja między podatnikiem i jego zagranicznym zakładem musi być analizowana tak, jak transakcja między podmiotami powiązanymi.

Faktyczna zdolność do wpływania na kluczowe decyzje

Wywieraniem znaczącego wpływu jest również faktyczna zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej.

W związku z tym powiązanie między podmiotami może powstać także wówczas, gdy osoba fizyczna ma wpływ na podejmowanie kluczowych decyzji gospodarczych przez podmiot, nawet jeśli formalnie nie jest członkiem organów zarządzających czy nadzorczych.

Oczywiście w praktyce analiza kryterium faktycznej zdolności jest bardzo utrudniona. Organy podatkowe mogą się powoływać na ten przepis m.in. w toku kontroli podatkowej. Musiałyby wykazać, że dana osoba ma faktyczny wpływ na podejmowanie kluczowych decyzji gospodarczych, niezależnie od tego, że nie ma ona formalnych umocowań.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych