Jak oswoić roboty księgowe

Szybki rozwój technologiczny znacznie silniej wpływa na sposób prowadzenia rachunkowości, niż chciałoby tego wielu księgowych. Powoduje to niepokój o jutro, a zarazem presję stosowania coraz nowszych rozwiązań informatycznych. Jednym z nich są roboty księgowe, czyli tzw. roboty wirtualne, które wykonują działania wchodzące w zakres rachunkowości.

Szybki rozwój technologiczny znacznie silniej wpływa na sposób prowadzenia rachunkowości, niż chciałoby tego wielu księgowych. Powoduje to niepokój o jutro, a zarazem presję stosowania coraz nowszych rozwiązań informatycznych. Jednym z nich są roboty księgowe, czyli tzw. roboty wirtualne, które wykonują działania wchodzące w zakres rachunkowości.

Jak działają roboty wirtualne

Wirtualność robotów przejawia się tym, że wykonują zadania w środowisku komputerów lub sieci, korzystając z dostępnego oprogramowania. Aby wyobrazić sobie działanie takiego robota, można nawiązać do popularnej funkcji Excela, jaką są makra. Uruchomienie makra pozwala wielokrotnie powtarzać określone czynności zadane przez operatora do wykonania w arkuszu kalkulacyjnym. Roboty wirtualne działają na analogicznej zasadzie, ale obsługują więcej niż jedną aplikację i umożliwiają korzystanie z zasobów dostępnych w sieci. Odpowiednia budowa robota pozwala otwierać określone witryny i aplikacje, wykonywać w nich zadane operacje oraz przenosić ich rezultaty do innych podsystemów. Jest to zatem rodzaj oprogramowania uruchamianego w celu wykonania określonych, powtarzalnych czynności.

Krótko ujmując, roboty wirtualne naśladują pracę człowieka wykonywaną na komputerach. Takie możliwości idealnie je wpasowują we współczesny sposób ujęcia większości zdarzeń o charakterze finansowo-księgowym.

Roboty można tworzyć w przedsiębiorstwie własnymi siłami, korzystając z możliwości ogólnodostępnych platform do ich opracowywania. Zestandaryzowane roboty można również kupować w firmach informatycznych lub zamawiać w celu dostosowania do potrzeb przedsiębiorstwa. Te decyzje determinują koszty „zatrudnienia” robota, które – w zależności od stopnia złożoności, skali indywidualizacji i dalszych możliwości rozwoju – wynoszą od kilkuset złotych w górę.

W pierwszej fazie wdrażania roboty księgowe stanowią elastyczne uzupełnienie kompleksowych systemów informatycznych. Tam, gdzie nie jest możliwe dodanie do programu nowej funkcji czy modułu lub sprawia trudności łączenie różnych źródeł zasobów informacyjnych, otwiera się pole do zastosowania robotów księgowych. Przykładowo w jednym z polskich przedsiębiorstw robot został wykorzystany do okresowego przypominania pracownikom o nierozliczonych kartach kredytowych.

Stopień zaawansowania robotów zależy od złożoności zautomatyzowanych czynności oraz stosowanych do ich budowy komponentów technologicznych. Najprostsze roboty wykonują powtarzalne czynności przenoszenia i przekształcenia danych liczbowych między dwoma lub więcej aplikacjami. Bardziej zaawansowane mogą łączyć te funkcje z bezpośrednimi interakcjami z użytkownikami systemów (ludźmi). Nawiązując do wspomnianego wcześniej przykładu, robot mógłby nie tylko przesłać e-mailem przypomnienie o zaległości, lecz także wymagać od pracownika przekazania elektronicznych dokumentów rozliczeniowych lub uregulowania zaległości. W przypadku braku reakcji w wymaganym terminie, możliwość dalszych płatności kartą mogłaby zostać zablokowana, a informacja na ten temat przekazana przełożonym.

Kolejną fazą rozwoju jest wyposażenie robota w funkcje poznawcze, decyzyjne oraz umiejętność własnego rozwoju. Oprócz automatyzacji samych procesów informacyjnych roboty mają możliwość stania się nośnikiem zastosowania sztucznej inteligencji. Ta nowa grupa algorytmów i wpierających je technologii umożliwia rozszerzenie źródeł informacji (np. odczytywanie emocji), poszukiwania nowych sposobów ich wykorzystania (np. klasyfikacji klientów na podstawie danych o ich emocjach) oraz bezpośredniego zastosowania danych do decyzji i działań biznesowych (np. przygotowania oferty sprzedażowej, ustalenia ceny i zawarcia transakcji).

Wprowadzenie bardzo zaawansowanych robotów wirtualnych otwiera zatem nowe perspektywy. Staną się one równoprawnymi z ludźmi dostawcami i odbiorcami informacji z systemu rachunkowości. Szczególne znaczenie dla zastosowania robotów w rachunkowości mają ich ogromne możliwości odbioru informacji. Roboty – w przeciwieństwie do ludzi – mogą bowiem pracować bez przerw na aktualnych, szczegółowych danych „surowych”, a nie tylko doraźnie korzystać ze sporządzanych okresowo zestawień finansowych.

Zamiast okresowej weryfikacji sytuacji finansowej (np. zestawienia należności według okresów zaległości) zastosowanie zaawansowanych robotów księgowych umożliwia więc bieżące monitorowanie zmian (np. dotrzymywanie – lub nie – terminów płatności przez nabywców jako element relacji handlowych) oraz natychmiastowe reagowanie (np. zmiany statusu nabywcy i związanych z tym zasad współpracy, wyboru ścieżki windykacji).

Ważną rolę w „podejmowanych przez roboty” decyzjach odgrywają bardzo krótkoterminowe przewidywania, tzw. aktunozy (inaczej prognozy na teraz), które są automatycznie tworzone przez algorytmy na podstawie ciągłej analizy napływających danych, w tym finansowych.

Techniczne ramię szefa księgowości

Wbrew pesymistycznym prognozom rosnący stopień robotyzacji czynności składających się na prowadzenie rachunkowości nie pozbawi księgowych dużej części pracy – z pewnością jednak znacząco zmieni jej charakter. Często w dyskusjach o skutkach digitalizacji i automatyzacji procesów rachunkowości przywołuje się analogie do „transformacji cyfrowej” pracy bibliotekarzy lub pracowników produkcyjnych.

Bibliotekarze, dotychczas składujący i wypożyczający książki, staną się specjalistami od zdigitalizowanych zbiorów informacji. Robotnicy realizujący procesy wytwórcze zmienili się w specjalistów programujących i nadzorujących maszyny produkcyjne. Analogicznie przewiduje się, że księgowi – z osób bezpośrednio wykonujących szeroko pojęte czynności ewidencji, kontroli, przygotowania sprawozdań i realizacji rozliczeń finansowych – zmienią się w profesjonalistów nadzorujących i rozwijających urządzenia składające się na cyfrowe systemy informacyjno-transakcyjne.

Podobnie jak w przypadku przytoczonych zawodów, digitalizacja i automatyzacja pozwolą także znacząco poprawić jakość wykonanych zadań, zwiększyć skalę działalności i łatwość dostępu do jej rezultatów. Radykalne zmniejszenie zakresu rutynowej i powtarzalnej pracy księgowych umożliwi zaangażowanie personelu w działania o wiele ciekawsze i bardziej twórcze, doradcze i skierowane na rozwój.

Zmiany te rozpoczynają się już na etapie stosowania systemów finansowo-księgowych i będą następowały coraz intensywniej, wraz z rozwojem nowych rozwiązań informatycznych i obniżaniem się cen ich zakupu.

[1] Polega na obniżeniu poziomu dodatkowych kosztów powstających w miarę zwiększeania się rozmiarów działalności o jednostkę (tzw. kosztów krańcowych). W omawianym przypadku wynika z możliwości rozłożenia kosztów stałych systemów informacyjnych na większy wolumen czynności finansowo-księgowych. Większa skala działalności sprzyja dodatkowo opłacalności zastosowania najnowszych technologii, które przyczyniają się do nasilenia tego efektu.

[2] Polega na zmniejszeniu poziomu kosztów dzięki zawężeniu zakresu działalności.

Podobnie jak w przypadku rozpowszechniania się innych technologii, znaczenie mają efekt skali[1] i efekt specjalizacji[2]. Z tego powodu można się spodziewać, że robotyzacja nastąpi najpierw w centrach rozliczeniowych i innych wyspecjalizowanych jednostkach świadczących usługi finansowo-księgowe. Dopiero w późniejszej fazie rozwoju stanie się opłacalne kompleksowe stosowanie robotów do prowadzenia rachunkowości pojedynczego przedsiębiorstwa. Warunek wprowadzenia robotów, niezależnie od ich rodzaju i skali działania, stanowi wstępna inwentaryzacja, standaryzacja, a często także centralizacja czynności składających się na prowadzenie rachunkowości.

Skutkiem omawianych zależności jest obserwowana na rynku IT zmiana zadań lub nawet całych procesów finansowo-księgowych, co zwiększa opłacalność nowych rozwiązań także dla mniejszych jednostek. Roboty księgowe nie muszą bowiem być specjalnie projektowane dla danego przedsiębiorstwa. Mogą być – i coraz częściej są – oferowane klientom jako standaryzowane, ale dające się modyfikować aplikacje, automatyzujące określoną część systemu rachunkowości. Aby dobrze korzystać z tych szerokich i coraz bardziej dostępnych możliwości, księgowi muszą uzyskać nową wiedzę i umiejętności potrzebne m.in. do:

- wytypowania czynności, które mogą być efektywnie wykonywane przez roboty księgowe,

- doboru robotów i ich dostawców z uwzględnieniem kryteriów merytorycznych i finansowych (opłacalność zakupu lub leasing),

- udziału we wprowadzaniu nowych robotów do użytkowania,

- monitorowania poprawności i efektywności robotyzacji rachunkowości.

Ogólnie biorąc, chodzi o to, aby szef księgowości mógł być pełnoprawnym partnerem rozmów z firmą informatyczną oferującą sprzedaż i wdrożenie do użytkowania robotów księgowych.

Oswajanie służby księgowej z robotami księgowymi warto zacząć jak najwcześniej, jeszcze zanim w przedsiębiorstwie zapadnie decyzja o systematycznej robotyzacji rachunkowości.

Poniżej przedstawiono pięć zaleceń, które szef księgowości wraz z zespołem może wykorzystać, przygotowując się do stosowania robotów wirtualnych:

- poznaj technologie i metody,

- wybierz miejsce zmian,

- zacznij od małych robotów,

- włącz do prac młodych,

- postaw na nowe zadania.

Zastosowanie zaleceń pozwoli na lepsze merytoryczne i mentalne przygotowanie pracowników służby księgowej na nieuchronne zmiany. Natomiast szefowi księgowości pomoże aktywnie włączyć się w dyskusje i decyzje dotyczące tempa i kierunku transformacji cyfrowej rachunkowości przedsiębiorstwa.

Nowe technologie i metody

Na etapie robotyzacji – podobnie jak w przypadku wcześniejszych etapów informatyzacji rachunkowości – wyzwaniem staje się zrozumienie roli nowej technologii, poznanie zakresu i funkcji rozwiązań IT dostępnych na rynku oraz odniesienie ich możliwości i ograniczeń do obecnej organizacji rachunkowości w przedsiębiorstwie.

Najbardziej oczywistym, pierwszym źródłem informacji na ten temat są strony internetowe. Korzystając z tych bogatych i zróżnicowanych zasobów informacji o robotyzacji procesów biznesowych (Robotic Process Automation, RPA) lub samych robotach, trzeba pamiętać, że są one zdominowane przez materiały promocyjne przygotowane przez dostawców. Ich cechą jest to, że prezentują z zasady korzyści określonej oferty (technologii), przemilczając jej ograniczenia, koszty oraz problemy powstające w toku użytkowania. Warto więc skonfrontować te informacje z wiedzą czerpaną z niezależnych fachowych źródeł: literatury specjalistycznej, szkoleń i studiów podyplomowych oraz konferencji i spotkań profesjonalistów rachunkowości, poświęconych tej problematyce.

Silne zorientowanie na poznanie nowych technologii często spycha na dalszy plan myślenie o tym, że ich wykorzystanie będzie wymagało znajomości nowych metod organizacji.

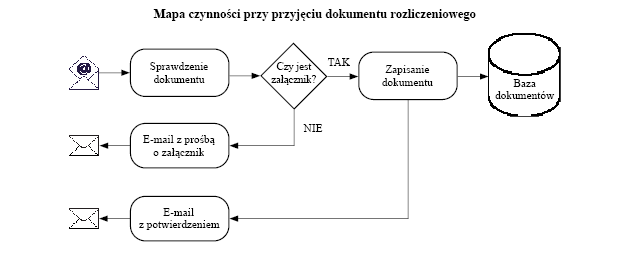

Budowa robota wirtualnego zaczyna się od przygotowania mapy przebiegu procesu(ów), który ma on wykonywać. Na rysunku na następnej stronie przedstawiono przykładowy prosty schemat przyjęcia dokumentu rozliczeniowego przesłanego e-mailem. Automatyzacja przyniesie lepsze rezultaty, jeżeli ten zbiór czynności, wcześniej zaprojektowany z myślą o ludziach jako wykonawcach, zostanie przystosowany do możliwości maszyn, a więc robotów wirtualnych.

Sprawia to, że z robotyzacją nierozerwalnie wiąże się tzw. analityka procesów biznesowych służąca wizualizacji, doskonaleniu (np. standaryzacji, optymalizacji), a następnie monitorowaniu efektywności ich przebiegu i jakości. Księgowi mają wiedzę o wymaganiach formalnych i informacyjnych, którym podporządkowane jest prowadzenie ksiąg i sporządzanie sprawozdań finansowych, a także umiejętność ich spełnienia przez przedsiębiorstwo. Potrzebne są jednak nowe kompetencje, by umieć tę wiedzę włączyć w ramy zrozumiałe dla innych użytkowników (np. kadry IT), co pozwoli wspólnie opracowywać i doskonalić czynności wykonywane przez roboty wirtualne.

[3] Wzrost udziału w działalności podmiotów niepowtarzalnych przedsięwzięć o charakterze tymczasowym (przejściowych lub jednorazowych). Przejawia się m.in. rozwojem dynamicznych struktur wewnętrznych opartych na zespołach projektowych.

Zastosowania nowych metod zarządzania wymaga także samo opracowanie i wprowadzanie (wdrożenie) robotów. Rosnąca skala informatyzacji powoduje – obserwowane także w innych niż księgowość obszarach działalności przedsiębiorstw – zjawisko określane jako projektyfikacja[3].

W przypadku rachunkowości projektyfikacja oznacza zwiększanie – w łącznym czasie pracy służby księgowej – udziału w realizacji zadań niepowtarzalnych i tymczasowych. Dla księgowych jest to duże wyzwanie. Tradycyjnie bowiem ich praca polega na powtarzalnym „rytuale” dokonywania na bieżąco zapisów w księgach, zamykania kolejnych okresów rozliczeniowych oraz przygotowania sprawozdań i rozliczeń (tryb miesięczny i tryb roczny). Konieczność realizacji większej liczby zadań zasadniczo wpływa na sposób organizacji pracy, zmieniając jej charakter z indywidualnej na zespołową oraz z rutynowej na podejmowanie coraz to nowych wyzwań. Przygotowując się do przejęcia przez roboty zadań rutynowych i powtarzalnych, a zarazem do pracy nad zleconymi zadaniami, warto zapoznać się z tzw. zwinnymi metodami zarządzania, popularnie określanymi także jako agile.

Miejsce zmian

W natłoku codziennych obowiązków myślenie o wyzwaniach przyszłości zazwyczaj schodzi na dalszy plan. Dlatego istotne jest znalezienie miejsca w kalendarzu pracy służby księgowej na inicjatywę pod hasłem „przygotowanie do robotyzacji”. Już na tym wstępnym etapie warto pomyśleć o zmianie stylu pracy.

Inicjatywę można podzielić na kilka etapów o z góry określonym początku i końcu (czas trwania 1–3 mies.). Przykładowo w pierwszym etapie następuje zapoznanie się z technologią automatyzacji procesów biznesowych, przedmiotem następnego etapu może być analityka procesów biznesowych itd. Poszczególne etapy mogą być realizowane przez zespoły projektowe, które zorganizują spotkania całego personelu i przygotują treści merytoryczne na nich prezentowane. Zmiany składów zespołów na kolejnych etapach pozwalają zaangażować w przygotowania szerokie grono pracowników, a jednocześnie nie powodują przeciążenia obowiązkami tych bardziej aktywnych.

Dobrą praktyką włączania nowych inicjatyw w regularne obowiązki personelu jest wpisanie spotkań zespołu projektowego w kalendarze pracy jego członków. Z reguły w okresie trwania prac ustala się stałe terminy spotkań (np. co piątek w godz. 13–15). W przypadku pracy księgowych, wyznaczanej rytmem sprawozdawczości i rozliczeń, lepsze podejście stanowi ustalenie spotkań w dniach miesiąca, w których obciążenie obowiązkami jest najmniejsze (np. 4 dni miesiąca, godz. 13–15). Niezależnie od sposobu podejścia terminy powinny zostać ustalone z góry i być dotrzymywane. Inicjatywy rozwoju stają się w ten sposób równie ważnym elementem obowiązków księgowych, co dotychczasowe rutynowe zadania.

Dla chętnych pracowników dodatkową motywacją do rozszerzania kompetencji może być udział w konferencjach i szkoleniach poświęconych robotyzacji procesów biznesowych. Taka forma rozwoju zawodowego jest bardzo popularna i często stosowana. Znacznie rzadziej natomiast pamięta się o stworzeniu warunków, by wiedza i umiejętności nabyte przez uczestników tych przedsięwzięć edukacyjnych zostały przekazane pozostałym pracownikom. Realizacja inicjatyw jest dogodną okazją do prezentacji nowych idei, zasad, metod i praktyk całemu zespołowi oraz dyskusji, jak ich wdrożenie mogłoby zmienić sposób prowadzenia rachunkowości przez przedsiębiorstwo.

Pierwszy mały robot

Na jednym z kolejnych etapów inicjatywy mogą być podjęte próby zbudowania i zastosowania pierwszych robotów. Na rynku dostępne są różne rozwiązania IT służące robotyzacji. Istnieje też wiele możliwości nieodpłatnego korzystania ze specjalistycznego oprogramowania – od próbnych wersji udostępnianych na krótki czas po całkowicie otwarte i darmowe systemy. Stwarza to sprzyjające warunki do podejmowania pierwszych prób budowy i zastosowania robotów wirtualnych. Sposób pracy nad nimi jest odmienny. Księgowi – zamiast ustalić regułę, a następnie ją stosować – uczą się zasad budowy i działania robotów, eksperymentując, popełniając błędy, znajdując ich przyczyny i mierząc się z rozpoznanymi problemami.

Pierwszy robot stworzony przez zespół powinien być prosty, ale przydatny. Dobrym polem eksperymentowania są uciążliwe i powtarzalne czynności, które nie wpływają na prawidłowość działania rachunkowości. Nadają się do tego – przykładowo – proste prace biurowe, takie jak porządkowanie wymagających archiwizowania dokumentów, sterowanie korespondencją e-mailową, przeszukiwanie stron internetowych lub baz danych. Na tym etapie celowe jest inspirowanie się gotowymi robotami. Analizując zasady ich działania i zaglądając do wnętrza konstrukcji, można stworzyć robota dostosowanego do własnych potrzeb.

Warto także wybrać bezpieczny sprzęt do „trenowania” robota. Może nim być osobny nieużywany komputer, którego zawartość została uprzednio zabezpieczona w formie kopii zapasowej. Do przygotowania robota przydatna jest także tablica (realna lub wirtualna), na której członkowie zespołu rysują składowe budowy robota, co ułatwia poznanie zasad jego działania. Chętny zespół, przyjazne oprogramowanie, trochę wyobraźni i robot gotowy! Pierwszego działającego robota czekają, po jego sprawdzeniu, kolejne testy pod okiem „trenera”. Jeżeli wypadną pomyślnie, można korzystać z jego usług.

Także księgowy może stworzyć i trenować prostego robota wirtualnego. Współczesne oprogramowanie pozwala budować roboty, nie znając języków programowania, posługując się ikonami odpowiadającymi określonym czynnościom i łącząc je zgodnie z zasadami logiki. W ten sposób możliwa jest także modyfikacja robotów stworzonych i udostępnionych przez innych konstruktorów.

Zmiana wybranej czynności na inną lub odmienna logika łączenia poszczególnych czynności zmienia sposób działania robota. Możliwości takie powodują, że elastyczność robotów jest stosunkowo duża, co daje im przewagę nad tradycyjnymi, standaryzowanymi, w postaci programów, modułami systemu informatycznego. Elastyczność robotów sprzyja także ich przystosowaniu do obsługi doraźnych zadań. Robot może uwzględniać wymogi określonego zadania, a po jego zakończeniu być dostosowany do kolejnych przedsięwzięć.

Zaangażowanie młodych księgowych

Osiągnięcie i utrzymywanie eksperckiego poziomu wiedzy z rachunkowości wymaga wieloletniego doświadczenia. Wysoka jakość informacji dostarczanych przez rachunkowość wynika m.in. ze stosowania wielu rutynowych procedur, które z czasem wchodzą wykonawcom w nawyk. Nowe technologie, takie jak robotyzacja, wymagają przełamania wielu przydatnych wcześniej postaw i zasad postępowania. Jedną z nich jest tradycyjnie chrakteryzująca księgowych ostrożność i wysoki stopień niechęci do podejmowania ryzyka. Znacznie łatwiej bariery te pokonują osoby młodsze, które nie muszą „oduczać się” wcześniej stosowanych reguł i procedur. Dlatego w prace służące oswajaniu robotów warto angażować młodszych pracowników, w tym stażystów i praktykantów, którzy na ogół są biegli w obsłudze laptopów, internetu czy smartfonów.

Młodzi współpracownicy mogą także pomagać doświadczonym i bardziej obciążonym zadaniami księgowym przy korzystaniu z nowych możliwości, jakie otwiera informatyka.

Nowe zadania

Punkt wyjścia zastosowania robotów stanowi określenie, jakie zadania będą wykonywać. Doświadczenie pokazuje, że robotyzacja jest bardziej skuteczna i przydatna, jeżeli następuje w określonej kolejności. Selekcjonując nadające się do niej czynności, zwraca się uwagę na kilka ich cech, które decydują o relacjach kosztów do efektów robotyzacji.

Pierwsza to rutynowość czynności. Robot będzie mniej skomplikowany, a więc i tańszy, jeżeli wykonanie zadania polega na wielokrotnym powtarzaniu czynności według stałego schematu.

Druga cecha to czas trwania czynności. Robotyzacja czynności, zabierających pracownikom więcej czasu, przyniesie szybsze i większe korzyści.

Trzecia cecha to powiązanie z innymi czynnościami. Łatwiej jest na pierwszych etapach robotyzować czynności określane czasem jako „wolno stojące”. Przyspieszenie takiej czynności lub inna zmiana sposobu jej wykonania nie zdestabilizuje bowiem pozostałych działań.

Tych cech jest znacznie więcej. Dobra znajomość procesów informacyjnych wykonywanych obecnie przez księgowego i na tej postawie rozpoznanie ich cech podatnych na robotyzację są przydatne podczas przygotowywania się do jej wdrożenia.

Sprzyjającą okazję do takich analiz stanowi pojawienie się nowych zadań dla służby księgowej. Konieczne jest wtedy określenie przebiegu i sposobu (technologii) realizacji nowego zadania.

***

Robotyzacja czynności wchodzących w zakres prowadzenia rachunkowości to kolejne wyzwanie, jakie księgowym stawiają nowe technologie IT. Podobnie jak na poprzednich etapach rozwoju komputerowo wspomaganych systemów finansowo-księgowych, z etapem robotyzacji wiążą się znaczące zmiany w obowiązkach i kompetencjach księgowych.

Omówione w artykule tematy – wiedza merytoryczna, metody pracy oraz rekomendacje wynikające z praktyki robotyzacji działań biznesowych – z pewnością ułatwią przygotowanie się do nadchodzących nieuchronnie zmian.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych