Jak działać przy inflacji

Rada Polityki Pieniężnej (RPP) podjęła 7.07.2022 r. kolejną decyzję o podwyższeniu stopy referencyjnej NBP o 0,5 pkt proc., tj. do poziomu 6,5%(1). Prezes NBP i analitycy rynków finansowych przewidują następne podwyżki. W komunikacie RPP z 7.07.2022 r. czytamy:

Inflacja w Polsce – według wstępnych danych GUS – wzrosła w czerwcu 2022 r. do 15,6% r/r. Wysoka inflacja wynika głównie z wcześniejszego silnego wzrostu światowych cen surowców energetycznych i rolnych – w znacznej części będącego konsekwencją rosyjskiej agresji przeciw Ukrainie – oraz wcześniejszych wzrostów regulowanych krajowych taryf na energię elektryczną, gaz ziemny i energię cieplną. Inflacja jest także podwyższana przez efekty zaburzeń w globalnych łańcuchach dostaw i wysokie koszty transportu w handlu międzynarodowym. Jednocześnie wzrostowi cen w Polsce sprzyja utrzymujący się wysoki popyt pozwalający przenosić przedsiębiorstwom wzrost kosztów na ceny finalne. Inflację ogranicza natomiast obniżenie części stawek podatkowych w ramach Tarczy Antyinflacyjnej. W nadchodzących kwartałach oczekiwane jest utrzymanie się oddziaływania czynników obecnie podwyższających dynamikę cen, w tym związanych z rosyjską agresją zbrojną przeciw Ukrainie. Jednocześnie podwyższanie stóp procentowych NBP wraz z wygasaniem wpływu szoków obecnie podbijających ceny będzie oddziaływać w kierunku stopniowego obniżania się inflacji w kolejnych latach. Obniżaniu inflacji sprzyjałoby także umocnienie złotego, które w ocenie Rady byłoby spójne z fundamentami polskiej gospodarki.

Skutki inflacji będą więc w dającej się przewidzieć przyszłości odczuwane zarówno przez gospodarstwa domowe, instytucje budżetowe, jak i jednostki gospodarcze. Celem artykułu jest wskazanie możliwych skutków inflacji dla procesów gospodarczych oraz sposobu pomiaru realnego, niezdeformowanego przez inflację, wyniku finansowego.

Wysoka inflacja utrudnia gospodarowanie, pomiar osiągniętych wyników i wycenę posiadanego majątku. Inflacja jako zjawisko znaczące dla procesów gospodarczych powinna mieć odzwierciedlenie zarówno w rachunkowości finansowej (sprawozdawczość), jak i zarządczej (podejmowanie decyzji). Odmienny charakter oraz różne cele rachunkowości finansowej i zarządczej powodują, że uwzględnianie inflacji w pierwszym przypadku zależy od dopuszczalnych rozwiązań prawnych w tym zakresie, w drugim natomiast – od indywidualnych decyzji menedżerów.

W rachunkowości finansowej przy inflacji dominują zagadnienia dotyczące koncepcji wyceny osiągniętego wyniku i posiadanego kapitału, znajdujące odzwierciedlenie w sprawozdawczości finansowej. Najważniejszym użytkownikiem sprawozdań finansowych są bowiem właściciele firm i potencjalni inwestorzy, którym zależy na utrzymaniu i wzroście wypracowanego zysku, jaki mogą osiągnąć z zainwestowanego kapitału. Dlatego celem rachunkowości finansowej powinien być pomiar prawdziwej wartości składników majątkowych oraz wypracowanego wyniku, niezdeformowanych skutkami inflacji. Cel jest więc identyczny jak w przypadku działalności prowadzonej w normalnych, stabilnych warunkach. Problem polega na tym, że nie zmienia się sposób pomiaru, natomiast zmianie ulega jednostka pomiaru zdarzeń gospodarczych i osiągniętego wyniku. Zadaniem rachunkowości jest więc wybór odpowiedniej jednostki pomiaru, a zatem koncepcji rachunkowości stosowanej w warunkach inflacji (rachunkowości inflacyjnej).

Historia gospodarcza świata i Polski wskazuje, że inflacja występuje nie pierwszy raz. By ograniczyć się tylko do XX w., z problemem tym polska rachunkowość zetknęła się podczas hiperinflacji w latach 20. i 30. XX w., w latach 70., a gospodarka – dodatkowo na przełomie lat 80.

i 90. XX w. podczas transformacji ustrojowej. Wypracowano wówczas – głównie w okresie międzywojennym – wiele teoretycznych koncepcji „rachunkowości inflacyjnej”.

(2) Zob. S. Sojak, P. Kozak, Międzynarodowe i krajowe regulacje sporzą dzania sprawozdań finansowych w praktyce: MSR 29 – Sprawozdawczość finansowa w warunkach hiperinflacji, Difin, Warszawa 2007.

(3) Zgodnie z § 3 MSR 29 należą do nich m.in. następujące warunki: a) ogół społeczeństwa preferuje lokowanie majątku w aktywa niepieniężne lub relatywnie stabilne waluty obce; posiadane środki w walucie lokalnej są inwestowane w celu zachowania siły nabywczej, b) ogół społeczeństwa wyraża kwoty pieniężne nie w walucie lokalnej, ale w innej relatywnie stabilnej walucie obcej; także ceny mogą być podawane w walucie obcej, c) sprzedaż i kupno na kredyt odbywają się w cenach, które mają kompensować ocze kiwaną stratę siły nabywczej, postępującą w okresie kredytowania, nawet jeżeli okres ten jest krótki, d) stopy procentowe, wynagrodzenia i ceny są powiązane z indeksacją cen oraz e) skumulowana stopa inflacji z okresu 3 lat zbliża się lub przekracza wartość 100%

Zagadnieniu temu poświęcony jest też MSR 29 Sprawozdawczość finansowa w warunkach hiperinflacji(2).

Do jego zastosowania w praktyce niezbędne jest jednak spełnienie wielu warunków, których na szczęście nie spełniamy(3).

Pojęcie inflacji i jej główne objawy

Zagadnieniu „inflacji” poświęcono dużo miejsca w literaturze ekonomicznej, w której jej cechy są analizowane według różnych kryteriów. Na potrzeby tego opracowania wystarczą jednak jej podstawowe pojęcia i charakterystyki. Najczęściej inflacja jest definiowana jako:

- nadmierne zwiększanie ilości pieniądza w relacji do rynkowej wartości produktów i usług (dążenie do zrównoważenia tych wielkości powoduje wzrost cen produktów i usług); przyczyny tego mogą być różne – ostatnio pandemia, wojna w Ukrainie czy względy polityczne,

- trwały wzrost przeciętnego poziomu cen w określonym czasie (miesiącu, roku), wyrażony w postaci stopy inflacji (wskaźnikiem procentowym, indeksem inflacji); takie rozumienie inflacji wskazuje poziom wzrostu cen, a nie jego przyczyny.

(4) B. Czarny, R. Rapacki, Podstawy ekonomii, PWE, Warszawa 2002, s. 523–527; A. Tomczak, Inflacja i jej skutki, w: S. Marciniak (red.), Makro i mikroekonomia. Podstawowe problemy współczesności, Wydawnictwo Naukowe PWN, Warszawa 2013, s. 447–449.

Ze względu na poziom inflacji mierzony w skali roku, rozróżniamy inflację(4):

- pełzającą (tzw. jednocyfrową),

- galopującą (powyżej 20% w skali miesiąca),

- hiperinflację (powyżej 50%).

Jest wiele wskaźników poziomu inflacji. Najczęściej mierzy się ją stopą wzrostu cen dóbr:

- konsumpcyjnych (Consumer Price Index, CPI) określaną także jako tzw. ogólny poziom inflacji dla całej gospodarki (zweryfikowany przez GUS – już po komunikacie RPP – wynosił w czerwcu 2022 r. 15,5%)(5),

- produkcyjnych (Producer Price Index, PPI); jest to wskaźnik zmiany cen płaconych przez producentów za czynniki produkcji (bez wynagrodzeń); stosowany także do przewidywania koniunktury gospodarczej (w czerwcu wynosił 25,6%)(6).

Ze względu na charakter rozróżniamy inflację:

- popytową – spowodowaną nadmiarem pieniądza w obiegu gospodarczym (nazywaną także inflacją konsumencką),

- podażową – spowodowaną brakiem zdolności produkcyjnych dla zaspokojenia wzrastającego popytu w niektórych segmentach rynku,

- kosztową – spowodowaną wzrostem kosztów czynników produkcji (surowców, materiałów, energii, półproduktów, usług transportu, płac); ten rodzaj inflacji jest niebezpieczny, gdy wzrost tych kosztów nie może być rekompensowany wzrostem cen sprzedawanych produktów – spadają wówczas zyski i rentowność; mało optymistyczne jest, że obniżają się także płatności podatkowe (ten typ inflacji nazywany jest także inflacją producencką).

Przy inflacji następuje spadek siły nabywczej pieniądza (złotego) zarówno na rynku wewnętrznym (krajowym), jak i zewnętrznym (zagranicznym) – na skutek słabnących notowań złotego w stosunku do walut obcych, np. euro czy dolara. Odczuwają to głównie importerzy, chociaż nie wszyscy jednakowo – w mniejszym stopniu importerzy produktów przeznaczonych do sprzedaży detalicznej, bardziej importerzy surowców i półproduktów niezbędnych do zachowania ciągłości produkcji. W obawie przed wzrastającymi cenami rośnie presja na robienie zakupów na zapas, co z kolei powoduje zamrożenie gotówki. Gorzej, jeśli zakupy te są finansowane z kredytów bankowych, których koszty obsługi również rosną. Pozornie z osłabienia złotego powinni skorzystać eksporterzy, o ile nie wykorzystują importowanych produktów (surowców), półfabrykatów itp.

Kolejnym zjawiskiem wywołanym przez inflację jest tzw. spirala inflacyjna (inaczej spirala płacowo-cenowa). Pracownicy wywierają na pracodawców coraz większą presję, by podwyższali wynagrodzenia, które także tracą siłę nabywczą. W ten sposób płace wpływają na wzrost kosztów produkcji, który z kolei powoduje wzrost cen, przekładając się na nowe żądania płacowe (wyższe płace „nakręcają” ceny, a te – ponownie płace). W latach 90. XX w. następowała comiesięczna indeksacja wynagrodzeń. Teraz podobne skutki może wywołać presja na podwyższanie płacy minimalnej, mogąca doprowadzić do „spłaszczenia relacji wynagrodzeń” w strukturze stanowisk pracowniczych, a to z kolei może zwiększyć presję na podwyższenie wynagrodzeń grup pracowniczych zarabiających już tylko „trochę więcej”. Regulacje płacowe spowodowały, że płaca minimalna w 2020 r. wzrosła o 16%, a w latach 2021 i 2022 – o 7% (niewykluczone są kolejne podwyżki), zaś przeciętne wynagrodzenie w sektorze przedsiębiorstw w 2020 r. wzrosło o 4,7%, w 2021 r. – o 8,8%, a w czerwcu 2022 r. przyrost ten wyniósł 13% r/r.(7)

Skutki inflacji dla jednostek gospodarczych

Nie jest celem artykułu opisywanie wszystkich przyczyn inflacji i jej skutków; zwrócimy jedynie uwagę na te skutki, które mogą być odczuwalne przez jednostki gospodarcze. Są to przede wszystkim:

- rosnące koszty produkcji (nie wszystkie składniki w takim samym stopniu),

- zmniejszenie przewidywanego zysku, który przy niskiej rentowności może stanowić realne zagrożenie stałego ponoszenia strat, co w konsekwencji prowadzi do bankructwa,

- rosnąca różnica między nominalnym a realnym zyskiem (brak informacji o tym zjawisku może doprowadzić do konsumpcji kapitałów własnych, co w powiązaniu z malejącym zyskiem zwiększa zagrożenie zachowania ciągłości działania przez jednostkę),

- rosnące koszty obsługi kapitału obcego (pożyczek, długoterminowych kredytów finansujących inwestycje i kredytów obrotowych potrzebnych do sfinansowania bieżącej działalności),

- wzrost cen usług, w tym obsługi prawnej i księgowej jednostek, spowodowany dodatkowo niestabilnością rozwiązań prawnych.

Inflacja może prowadzić do nieracjonalnych decyzji, takich jak:

- nadmierne zakupy zapasów (materiałów, surowców), także w obawie przed zerwaniem globalnych łańcuchów dostaw kooperacyjnych, wymagających zwiększonego finansowania kapitałami własnymi lub coraz droższymi pożyczkami,

- wstrzymanie sprzedaży produktów, z nadzieją, że osiągną wyższą cenę; także wyzbywanie się produktów, które później mogą nie zostać sprzedane po oczekiwanej cenie (ostatnio można było zaobserwować zwiększoną liczbę promocji cenowych w sieciach handlowych),

- dylematy dotyczące kontynuacji inwestycji w toku, w przypadku których ustalona wcześniej rentowność, nieuwzględniająca tak wysokiej inflacji, nagle spadła; są to dylematy typu: kontynuować inwestycję czy się z niej wycofać (o ile to możliwe),

- wstrzymanie nowych inwestycji; do różnych rodzajów ryzyka inwestycyjnego dochodzi ryzyko spowodowane inflacją, które zwiększa minimalną stopę zwrotu (koszt) z nowych inwestycji; może to zahamować ich trend w skali całej gospodarki,

- trudności z oceną efektywności nowych przedsięwzięć inwestycyjnych wobec niemożności ustalenia wszystkich składowych miernika, np. wartości bieżącej netto (Net Present Value, NPV), przewidywanych przepływów pieniężnych czy kosztów kapitału,

- niewłaściwa ocena sytuacji finansowej jednostki spowodowana nieznajomością realnego wyniku finansowego i pomiaru wszystkich wskaźników ekonomicznych na podstawie wielkości nominalnych, a nie realnych.

(8) Indeksacja wynagrodzeń przy występującej wówczas inflacji podażowej miała w istocie charakter proinflacyjny.

Na razie inflacja w Polsce nie jest jeszcze na tak wysokim poziomie, by stosować szczególne regulacje prawne, jak w latach 90. XX w., gdy w celu urealnienia kosztów, wynagrodzenia były comiesięcznie indeksowane, a okresowo dopuszczano przeszacowanie środków trwałych w celu urealnienia ich amortyzacji (8). Tego typu rozwiązania raczej nie zostaną obecnie wprowadzone.

Co może zatem zrobić przedsiębiorca, by „żyć z inflacją”, zakładając, że nie może liczyć na bezpośrednią pomoc władz w tym zakresie?

Pierwsze (doraźne) reakcje na inflację

Szczególnie ważna jest odpowiedź na pytanie, jak jednostki gospodarcze jako całość i ich właściciele (udziałowcy, akcjonariusze) powinni prowadzić działalność gospodarczą, aby zminimalizować w tym czasie nieuchronne straty.

Reakcja na inflację zależy od rodzaju działalności: czy jest to działalność handlowa, czy produkcyjna, czy produkcja jest materiało-, czy pracochłonna, jakie są powiązania gospodarcze (import, eksport), miejsce w łańcuchu dostaw? Reakcje mogą być różne – w jednym przypadku zasadne, a w innym nie. Mogą także zależeć od tego, „na co pozwala” system prawny rachunkowości. Do działań, które można podjąć, należą:

- zmniejszenie zapasów produktów i towarów, w obawie, że nie sprzeda się ich w przyszłości po tej samej cenie, ale także zwiększenie zapasów w przekonaniu, że sprzeda się je po wyższej cenie,

- zwiększanie zapasów materiałowych w obawie przed przerwaniem łańcucha dostaw (jako skutkiem działań wojennych czy zmniejszenia podaży spowodowanej bankructwami dostawców),

- zastosowanie metody LIFO (ostatnie weszło do magazynu, pierwsze wyszło z magazynu) do wyceny materiałów – jeśli przepisy na to pozwalają; umożliwi to szybsze odzyskanie części wydatków poniesionych na ich zakup, a zarazem obniżenie zysku finansowego, a w ślad za tym podatku dochodowego, co w konsekwencji zmniejszy wydatki pieniężne (poprawi płynność finansową),

- przegląd środków trwałych pod kątem potrzeby ich posiadania – czy są rzeczywiście potrzebne do bieżącego funkcjonowania jednostki; raczej nie dotyczy to obiektów o długim czasie użytkowania,

- ustalenie kosztów niewykorzystanych zdolności produkcyjnych (nadmiernych kosztów stałych) – czy mają charakter trwały, czy tymczasowy, czy można ich uniknąć, np. sprzedając (bądź wycofując z leasingu) zbędne maszyny i urządzenia, wynajmując niepotrzebne powierzchnie produkcyjne, biurowe czy magazynowe,

- stosowanie do nowych środków trwałych, w przypadku których jest to dopuszczalne, degresywnej (przyspieszonej) metody amortyzacji, powodującej podwyższenie kosztów podatkowych (niewymagających wydatków pieniężnych) w początkowym okresie użytkowania, i w konsekwencji szybsze odzyskiwanie zainwestowanych pieniędzy oraz ich ochronę przed utratą siły nabywczej,

- przegląd tych składników bilansu, które już są wyceniane w wartości godziwej (ew. ich aktualizacja),

- stosowanie w szerszym zakresie (gdzie to możliwe) wyceny w wartości godziwej, uwzględniającej aktualne i przyszłe uwarunkowania makroekonomiczne, a więc także inflację; trzeba pamiętać, że wycena w wartości godziwej w przeciwieństwie do kosztu historycznego nie ma charakteru retrospektywnego, lecz prospektywny; odnosi się do przewidywanych wartości, gdyż u podstaw ich wprowadzenia leży także uwzględnianie inflacji,

- analiza zatrudnienia i przegląd stanowisk, szczególnie pod kątem generowania kosztów; w przypadku stanowisk, które są klasycznymi centrami (ośrodkami) kosztów, generującymi wyłącznie koszty i nieprzynoszącymi zysków, ich zadania – jeśli to możliwe – warto zlecić na zewnątrz, w ramach outsourcingu; może to dotyczyć – mimo rosnących cen – np. usług porządkowych, remontowych, asekuracyjnych, księgowych,

- zachowanie powściągliwości przy podziale zysku; przed podziałem trzeba ustalić jego realną wartość (są różne koncepcje ustalania zysku, jedna z nich zostanie przedstawiona w dalszej części opracowania),

- przesuwanie w czasie spłaty zobowiązań, a żądanie szybszej regulacji należności; jeśli sprzedajemy na kredyt, powstają należności i musimy sami sfinansować rosnące wydatki, dopóki nie otrzymamy pieniędzy za sprzedane produkty i towary; gdy natomiast surowce, materiały i usługi kupujemy od dostawców na kredyt, powstają zobowiązania, co oznacza, że wzrost cen jest finansowany przez dostawców; w takim przypadku nie są potrzebne dodatkowe kapitały (fundusze) własne; warto więc zbilansować te relacje, a przynajmniej poznać wysokość korekty pieniężnego kapitału pracującego (patrz dalsza część opracowania); zyskujemy, gdy pieniężny kapitał pracujący jest ujemny, a tracimy gdy jest dodatni,

- zwiększanie sprzedaży gotówkowej, o ile przepisy na to pozwalają.

Inflacja a składniki bilansu – pomiar realnego wyniku

Opisane działania mogą mieć charakter doraźny, natomiast w przypadku działań długookresowych konieczne jest ustalenie realnych wyników i ochrona realnej wartości kapitałów własnych, a więc równowartości środków, w które właściciele trwale wyposażali jednostkę w celu realizacji jej zadań. Można do tego wykorzystać znane koncepcje „rachunkowości inflacyjnej”. Jedną z nich, najprostszą, przedstawiam na nieskomplikowanym przykładzie.

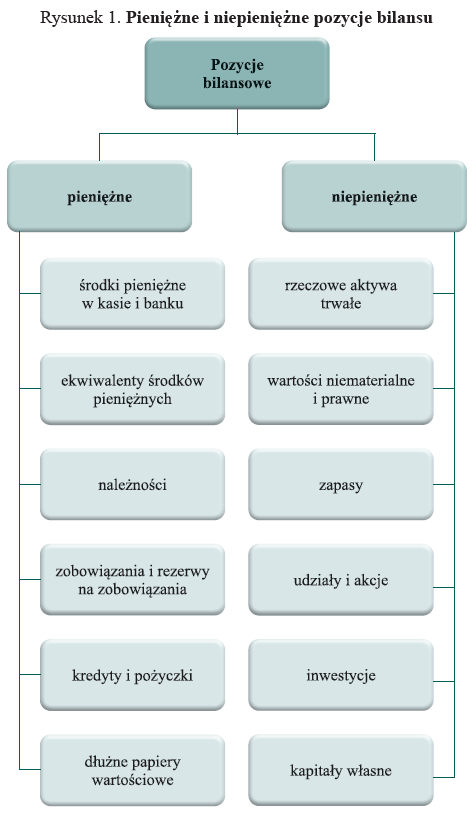

W tym kontekście trzeba przypomnieć, że składniki bilansu przedsiębiorstw składają się z dwóch grup reagujących na inflację w różny sposób. Są to składniki pieniężne i niepieniężne (zob. rysunek 1).

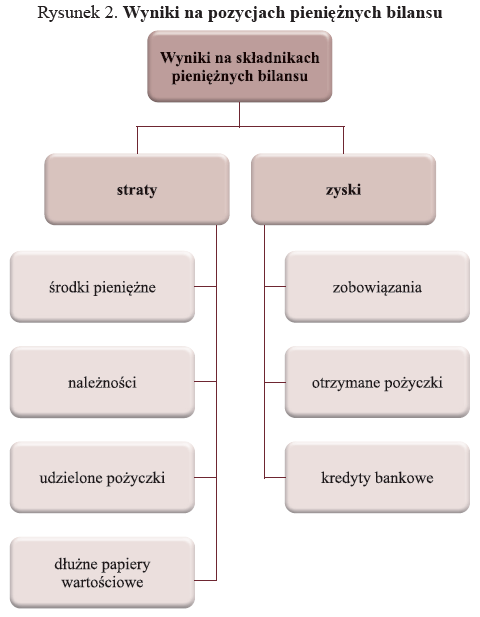

Aktywa pieniężne to gotówka w kasie i na rachunku bankowym (waluta krajowa) oraz należności – które są wyrażone wyłącznie w jednostkach pieniężnych, nie można ich wyrazić w jednostkach naturalnych, np. sztukach, metrach, kilogramach, litrach. Mają one w danym momencie tzw. stałą wartość pieniężną. Składnikami pieniężnymi o takim charakterze są także zobowiązania: handlowe, kredytowe, podatkowe oraz akcje uprzywilejowane mające pierwszeństwo przy podziale wypracowanego zysku. Posiadacze środków pieniężnych i należności tracą w wyniku inflacji, wobec ich spadającej siły nabywczej. Powstają wówczas tzw. straty z tytułu posiadania składników (aktywów) pieniężnych. Z tego samego powodu u dłużników wykazujących zobowiązania wystąpią zyski z tytułu posiadania pasywów pieniężnych (zob. rysunek 2).

Aktywa niepieniężne to składniki majątku, które można wyrazić w jednostkach naturalnych. Są to np. środki trwałe, materiały, wyroby gotowe, towary, a także waluta obca oraz patenty, licencje, znaki towarowe, czyli wartości niematerialne i prawne. Mają one tzw. płynną wartość pieniężną, zmienną w czasie (wartość historyczną, bieżącą). Taki charakter ma też kapitał – w postaci kapitału założycielskiego (z wyłączeniem wspomnianych akcji uprzywilejowanych) i wygospodarowanego dotychczas dochodu (zysku). Na tych składnikach bilansu nie powstają ani zyski, ani straty z tytułu ich posiadania, jak w przypadku aktywów pieniężnych i zobowiązań.

(9) Trzeba zaznaczyć, że w założeniach prosty i zrozumiały podział składników bilansu na pieniężne i niepieniężne, w praktyce może budzić wątpliwości, mogą bowiem wystąpić pozycje, które ze swojej istoty mają charakter pieniężny, a są zaliczane do niepieniężnych, np. waluta obca. W bogatej literaturze przedmiotu spotyka się różne podejścia do tego zagadnienia

Charakter pozycji bilansowych – w przypadku bilansu sporządzonego zgodnie z zał. nr 1 do uor – ze wskazaniem strat i zysków na składnikach pieniężnych dla koncepcji zachowania kapitału według stałej siły nabywczej pieniądza na koniec okresu sprawozdawczego przedstawiają tabele na następnej stronie(9).

W rachunkowości stosuje się dwa podejścia do równania bilansowego:

- jednostkowe,

- własnościowe.

Podejście jednostkowe to znane powszechnie dwustronne zestawienie aktywów i pasywów:

aktywa = pasywa,

a uwzględniając źródła finansowania i podział składników bilansowych na pieniężne i niepieniężne, przybierze ono następującą postać:

aktywa (niepieniężne + pieniężne) = kapitał własny + zobowiązania.

Podejście własnościowe wymaga przekształcenia równania jednostkowego w następujące:

kapitał własny = aktywa (niepieniężne + pieniężne) – zobowiązania.

W pierwszym podejściu ważniejsze są aktywa traktowane jako cząstka majątku narodowego (bez wskazywania źródeł jego finansowania). Jest to w istocie podejście makroekonomiczne, zakładające (pomijając relacje międzynarodowe), że zobowiązania i należności wszystkich podmiotów krajowych się kompensują.

(10) Obowiązująca prawnie dwustronna forma bilansu dowodzi ważności pierwszego równania bilansowego dla gospodarki narodowej.

(11) O tym, że w przypadku inflacji ważniejszy jest kapitał, świadczą nazwy tych koncepcji.

(12) G. Whittington, Inflation accounting. An introduction to the debate, Cambridge University Press, 1983, s. 77–109; S. Sojak, Pomiar wyniku przy inflacji, według stałej siły nabywczej pieniądza, „Rachunkowość” nr 7/1996. Inne koncepcje zob. w: W.T. Baxter, Accounting values and inflation, McGraw-Hill, New York 1975; S. Sojak, Rachunkowość w warunkach inflacji, UMK, Toruń 1996; S. Sojak, Decyzje inwestycyjne przy inflacji, „Rachunkowość” nr 12/1994; S. Sojak, Uwzględnianie inflacji w raporcie biegłego rewidenta, „Rachunkowość” nr 5/1996; S. Sojak, Pomiar wyniku – przy inflacji – według kosztów bieżących, „Rachunkowość” nr 10/1996; S. Sojak, Zakłócenia inflacyjne w analizie finansowej przedsiębiorstwa, „Zeszyty Teoretyczne Rady Naukowej” 1997, t. 40; S. Sojak, P. Kozak, Międzynarodowe i krajowe regulacje…, jw.

Drugie podejście jest ważniejsze dla właścicieli, ponieważ wskazuje na majątek w kontekście zainwestowanych przez nich kapitałów(10). Równanie bilansowe przy podejściu własnościowym jest szczególnie przydatne w czasie inflacji, wysuwa bowiem na pierwszy plan kapitał właścicieli. Ważne jest tu, by kapitał ten nie ulegał uszczupleniu w trakcie działalności, a przy inflacji bardzo o to łatwo. Konsumpcji (podziałowi) powinien podlegać tylko wypracowany dochód (wynik finansowy) w postaci dywidendy czy nagród z zysku. Żeby nie dopuścić do podziału kapitału zainwestowanego w firmę, trzeba ustalić wynik realny, a nie nominalny. Właściciel musi więc „pilnować” i zysku, i kapitału. Pomocne w tym są znane koncepcje rachunkowości inflacyjnej(11). Istnieje wiele koncepcji zachowania kapitału (a nie ustalania wyniku). Jedną z nich, najprostszą, jest koncepcja zachowania kapitału realnego według stałej siły nabywczej pieniądza na koniec okresu sprawozdawczego(12). Jej zastosowanie wymaga:

- korekty kosztów (cen) historycznych nabytych niepieniężnych składników aktywów i pasywów,

- korekty kosztów i przychodów,

- uwzględnienia zysków i strat na aktywach i zobowiązaniach pieniężnych.

Przy tej koncepcji do przeliczeń stosuje się tzw. ogólny wskaźnik inflacji w całej gospodarce (indeks CPI). Zysk jest wielkością osiągniętą przez jednostkę ponad sumę wyjściową zainwestowaną, przy założeniu zachowania stałej siły nabywczej kapitału. Zachowanie kapitału oznacza natomiast utrzymanie na koniec roku takiej samej siły nabywczej zainwestowanej kwoty jak na początku roku.

Bilans – aktywa

| Wyszczególnienie | Charakter pozycji | Wynik na składnikach pieniężnych | ||

| A. Aktywa trwałe | I. Wartości niematerialne i prawne | niepieniężny | – | |

| II. Rzeczowe aktywa trwałe | niepieniężny | – | ||

| III. Należności długoterminowe | pieniężny | straty | ||

| IV. Inwestycje długoterminowe | inne papiery wartościowe | pieniężny | straty | |

| udzielone pożyczki | pieniężny | straty | ||

| pozostałe inwestycje* | niepieniężny | – | ||

| V. Długoterminowe rozliczenia międzyokresowe | pieniężny | straty | ||

| B. Aktywa obrotowe | I. Zapasy | niepieniężny | – | |

| II. Należności krótkoterminowe | pieniężny | straty | ||

| III. Inwestycje krótkoterminowe | inne papiery wartościowe | pieniężny | straty | |

| udzielone pożyczki | pieniężny | straty | ||

| środki pieniężne i inne aktywa pieniężne | pieniężny | straty | ||

| pozostałe inwestycje* | niepieniężny | – | ||

| IV. Krótkoterminowe rozliczenia międzyokresowe | pieniężny | straty | ||

| C. Należne wpłaty na kapitał (fundusz) podstawowy | niepieniężny | – | ||

| D. Udziały (akcje) własne | niepieniężny | – | ||

* Czyli wszystkie pozostałe pozycje, które nie zostały wyodrębnione w tabeli, a które wyszczególniono odpowiednio w ramach inwestycji długo- i krótko- terminowych zgodnie z zał. nr 1 do uor.

Bilans – pasywa

| Wyszczególnienie | Charakter pozycji | Wynik na składnikach pieniężnych | |

| A. Kapitał (fundusz) własny | I. Kapitał (fundusz) podstawowy | niepieniężny | – |

| II. Kapitał (fundusz) zapasowy | niepieniężny | – | |

| III. Kapitał (fundusz) z aktualizacji wyceny | niepieniężny | – | |

| IV. Pozostałe kapitały (fundusze) rezerwowe | niepieniężny | – | |

| V. Zysk (strata) z lat ubiegłych | niepieniężny | – | |

| VI. Zysk (strata) netto | niepieniężny | – | |

| VII. Odpisy z zysku netto w ciągu roku obrotowego | niepieniężny | – | |

| B. Zobowiązania i rezerwy na zobowiązania | I. Rezerwy na zobowiązania | pieniężny | zyski |

| II. Zobowiązania długoterminowe | pieniężny | zyski | |

| III. Zobowiązania krótkoterminowe | pieniężny | zyski | |

| IV. Rozliczenia międzyokresowe | pieniężny | zyski | |

Sprawozdanie finansowe przy założeniu stałej siły nabywczej pieniądza

Pomiar wyniku finansowego w rachunkowości inflacyjnej przy założeniu stałej siły nabywczej pieniądza nie powoduje zmian stosowanych zasad rachunkowości. Zgodnie z tą koncepcją w rachunkowości ujmuje się i prezentuje koszty historyczne. Są one podstawą do zastosowania odpowiednich korekt w celu uzyskania sprawozdań finansowych (bilansu oraz rachunku zysków i strat) według stałej siły nabywczej pieniądza na dzień bilansowy (najczęściej jest to koniec roku kalendarzowego). Korekty ograniczają się wyłącznie do sprawozdawczości, nie dotyczą bieżących zapisów ewidencyjnych, co z pewnością wywołałoby wiele trudności natury technicznej.

Firma Z rozpoczęła działalność 1.01.202X r., ma nowe środki trwałe o wartości 720 000 zł, materiały niezbędne do rozpoczęcia produkcji (60 000 zł), środki pieniężne na rachunku bankowym (40 000 zł) i należności (80 000 zł). Aktywa są finansowane kapitałem własnym (akcje zwykłe po 100 zł każda) – 830 000 zł, i bieżącymi (handlowymi) zobowiązaniami – 70 000 zł. W bieżącym roku stopa inflacji wynosiła 40%.

Analizę rozpoczyna sporządzenie bilansu początkowego (tabela 1).

Tabela 1. Bilans początkowy firmy Z na 1.01.202X r.

| Aktywa | Suma | Pasywa | Suma |

| 1. Środki trwałe | 720 000 | 1. Kapitał akcyjny | 830 000 |

| 2. Materiały | 60 000 | 2. Zobowiązania handlowe | 70 000 |

| 3. Należności | 80 000 | ||

| 4. Środki pieniężne | 40 000 | ||

| Suma bilansowa | 900 000 | Suma bilansowa | 900 000 |

Ze względu na konieczność korekty pieniężnego kapitału pracującego netto (środki pieniężne plus należności minus zobowiązania) celowe jest przedstawienie tego samego bilansu także w formie jednostronnego zestawienia wskazującego na wysokość kapitału pracującego netto (zapasy plus środki pieniężne plus należności minus zobowiązania) – por. tabela 2.

Tabela 2. Bilans początkowy firmy Z na 1.01.202X r. (układ jednostronny)

| Wyszczególnienie | Kwota |

| A. Aktywa trwałe netto | 720 000 |

| 1. Środki trwałe | 720 000 |

| 2. Umorzenie | 0 |

| B. Aktywa bieżące | 180 000 |

| 1. Materiały | 60 000 |

| 2. Należności | 80 000 |

| 3. Środki pieniężne | 40 000 |

| C. Zobowiązania bieżące | 70 000 |

| 1. Zobowiązania handlowe | 70 000 |

| D. Kapitał pracujący (B – C) | 110 000 |

| E. Aktywa zaangażowane netto (A + D) | 830 000 |

| Źródła finansowania poz. E | |

| 1. Kapitał akcyjny | 830 000 |

| 2. Zysk brutto | 0 |

W ciągu roku firma prowadziła działalność gospodarczą, której rezultaty przedstawia sporządzony na koniec roku rachunek zysków i strat (por. tabela 3) oraz bilans księgowy (por. tabela 4 – forma jednostronna, i tabela 5 – forma dwustronna) zgodnie z wymogami rachunkowości konwencjonalnej.

Tabela 3. Rachunek zysków i strat firmy Z na 31.12.202X r.

| Wyszczególnienie | Kwota |

| 1. Sprzedaż netto | 400 000 |

| 2. Zapas początkowy materiałów | 60 000 |

| 3. Zakup materiałów | 240 000 |

| 4. Zapas końcowy materiałów | 65 000 |

| 5. Koszty materiałowe (2 + 3 – 4) | 235 000 |

| 6. Pozostałe koszty | 50 000 |

| 7. Amortyzacja | 36 000 |

| 8. Koszty wytworzonych produktów (5 + 6 + 7) | 321 000 |

| 9. Zapas końcowy (niesprzedanych produktów) | 30 000 |

| 10. Koszty produktów sprzedanych (8 – 9) | 291 000 |

| 11. Zysk brutto (1 – 10) | 109 000 |

Tabela 4. Bilans końcowy firmy Z na 31.12.202X r. (forma jednostronna)

| Wyszczególnienie | Kwota |

| A. Aktywa trwałe netto | 684 000 |

| 1. Środki trwałe | 720 000 |

| 2. Umorzenie | 36 000 |

| B. Aktywa bieżące | 295 000 |

| 3. Produkty | 30 000 |

| 4. Materiały | 65 000 |

| 5. Należności | 90 000 |

| 6. Środki pieniężne | 110 000 |

| C. Bieżące zobowiązania | 40 000 |

| 1. Zobowiązania handlowe | 40 000 |

| D. Kapitał pracujący (B – C) | 255 000 |

| E. Aktywa zaangażowane netto (A + D) | 939 000 |

| Źródła finansowania poz. E | |

| 1. Kapitał akcyjny | 830 000 |

| 2. Zysk brutto | 109 000 |

Tabela 5. Bilans końcowy firmy Z na 31.12.202X r. (forma dwustronna)

| Aktywa | Suma | Pasywa | Suma |

| 1. Środki trwałe netto | 684 000 | 1. Kapitał akcyjny | 830 000 |

| 2. Produkty | 30 000 | 2. Zysk brutto | 109 000 |

| 3. Materiały | 65 000 | 3. Zobowiązania handlowe | 40 000 |

| 4. Należności | 90 000 | ||

| 5. Środki pieniężne | 110 000 | ||

| Suma bilansowa | 979 000 | Suma bilansowa | 979 000 |

Tabela 6. Rachunek zysków i strat firmy Z na 31.12.202X r. z uwzględnieniem stałej siły nabywczej pieniądza

| Wyszczególnienie | Dane historyczne | Korekta inflacyjna | Dane skorygowane | Zmiana |

| [1] | [2] | [3] | [4] = [2] × [3] | [5] = [4] – [2] |

| 1. Sprzedaż netto | 400 000,00 | 140 : 120 | 466 666,67 | 66 666,67 |

| 2. Zapas początkowy materiałów | 60 000,00 | 140 : 100 | 84 000,00 | 24 000,00 |

| 3. Zakup materiałów | 240 000,00 | 140 : 120 | 280 000,00 | 40 000,00 |

| 4. Zapas końcowy materiałów | 65 000,00 | 140 : 135 | 67 407,41 | 2 407,41 |

| 5. Koszty materiałowe (2 + 3 – 4) | 235 000,00 | – | 296 592,59 | 61 592,59 |

| 6. Pozostałe koszty | 50 000,00 | 140 : 120 | 58 333,33 | 8 333,33 |

| 7. Amortyzacja | 36 000,00 | 140 : 100 | 50 400,00 | 14 400,00 |

| 8. Koszty produktów wytworzonych (5 + 6 + 7) | 321 000,00 | – | 405 325,92 | 84 325,92 |

| 9. Zapasy produktów niesprzedanych | 30 000,00 | 140 : 135 | 31 111,11 | 1 111,11 |

| 10. Koszty produktów sprzedanych (8 – 9) | 291 000,00 | – | 374 214,81 | 83 214,81 |

| 11. Zysk brutto (1 – 10) | 109 000,00 | – | 92 451,85 | –16 548,15 |

| 12. Straty na aktywach pieniężnych | – | zob. tabela 9 | 38 333,33 | – |

| 13. Zysk brutto skorygowany (11 –12) | – | – | 54 118,52 | – |

Tabela 7. Bilans końcowy firmy Z na 31.12.202X r. z uwzględnieniem stałej siły nabywczej pieniądza

| Treść | Dane historyczne | Korekta inflacyjna | Dane skorygowane | Zmiana |

| [1] | [2] | [3] | [4] = [2] × [3] | [5] = [4] – [2] |

| A. Aktywa trwałe netto | 684 000,00 | – | 957 600,00 | 273 600,00 |

| 1. Środki trwałe | 720 000,00 | 140 : 100 | 1 008 000,00 | 288 000,00 |

| 2. Umorzenie | 36 000,00 | 140 : 100 | 50 400,00 | 14 400,00 |

| B. Aktywa bieżące | 295 000,00 | – | 298 518,52 | 3 518,52 |

| 1. Produkty | 30 000,00 | 140 : 135 | 31 111,11 | 1 111,11 |

| 2. Materiały | 65 000,00 | 140 : 135 | 67 407,41 | 2 407,41 |

| 3. Należności | 90 000,00 | aktywa pieniężne | 90 000,00 | 0,00 |

| 4. Środki pieniężne | 110 000,00 | aktywa pieniężne | 110 000,00 | 0,00 |

| C. Bieżące zobowiązania | 40 000,00 | – | 40 000,00 | 0,00 |

| 1. Zobowiązania handlowe | 40 000,00 | pasywa pieniężne | 40 000,00 | 0,00 |

| D. Kapitał pracujący (B – C) | 255 000,00 | – | 258 518,52 | 3 518,52 |

| E. Aktywa zaangażowane netto (A + D) | 939 000,00 | – | 1 216 118,52 | 277 118,52 |

| Źródła finansowania poz. E | ||||

| 1. Kapitał akcyjny | 830 000,00 | 140 : 100 | 1 162 000,00 | 332 000,00 |

| 2. Zysk brutto | 109 000,00 | – | 54 118,52 | –54 881,48 |

(13) Do obliczeń wygodniejsze jest stosowanie indeksu zmiany cen, a nie stopy procentowej, która informuje „tylko” o stopniu zmiany cen (przyroście lub ubytku), natomiast indeks wskazuje na wielkości ekonomiczne już po zmianie cen. Dla wyznaczenia indeksu zmiany cen potrzebne jest wskazanie indeksu bazowego, do którego zmiany będą się odnosić. Jeżeli przyjmiemy, że 31 grudnia poprzedniego roku będzie tzw. dniem bazowym dla wyznaczenia indeksu zmiany cen i wyniesie 100, to indeks ten na koniec badanego roku wyniesie 140 [100 × (1 + 40 : 100)].

Przyjęta, dla ułatwienia obliczeń, roczna stopa inflacji wynosiła 40%, co oznacza, że w ciągu roku indeks zmian cen detalicznych towarów i usług wzrósł ze 100 – 1 stycznia (w praktyce 31 grudnia poprzedniego roku), do 140 – 31 grudnia(13). Zakładamy także, że rósł on równomiernie w ciągu roku, wobec czego średni poziom inflacji wynosił 20% [(0% + 40%) : 2], indeks do obliczeń wyniesie zatem 120 [(100 + 140) : 2]. Indeks ten będzie też stosowany do przeszacowania strumieni przychodów i kosztów do wartości według siły nabywczej złotego na koniec roku.

Dla korekty sprawozdań potrzebne są jeszcze dodatkowe informacje o czasie (momencie) transakcji oraz o „wieku” aktywów niepieniężnych. Zakłada się, że zarówno sprzedaż, zakup, jak i inne wpływy oraz wydatki następowały w ciągu roku równomiernie. Także zapasy materiałowe wykazane w bilansie końcowym zostały nabyte w ostatnim kwartale, gdyż następowały stopniowo. Podobnie zapasy niesprzedanych produktów zostały wytworzone w ostatnim kwartale.

Jeśli chodzi natomiast o amortyzację (i umorzenie), to wielkości te są znane z góry już na początku roku, ponieważ są wyceniane na podstawie kosztów historycznych. Roczna stawka amortyzacyjna wynosi 5%.

Uwzględniając przytoczone informacje, ponownie sporządza się rachunek zysków i strat (tabela 6) oraz bilans (tabela 7 – forma jednostronna, tabela 8 – forma dwustronna), tym razem przy założeniu stałej siły nabywczej pieniądza w dniu 31.12.202X r. W sprawozdaniach tych (tabele 6 i 7) dla celów analitycznych pokazano sposób i kwoty przeszacowania poszczególnych składników.

Tabela 8. Bilans końcowy firmy Z na 31.12.202X r. (skorygowany)

| Aktywa | Suma | Pasywa | Suma |

| 1. Środki trwałe | 957 600,00 | 1. Kapitał akcyjny | 1 162 000,00 |

| 2. Produkty | 31 111,11 | 2. Zysk brutto | 54 118,52 |

| 3. Materiały | 67 407,41 | 3. Zobowiązania handlowe | 40 000,00 |

| 4. Należności | 90 000,00 | – | – |

| 5. Środki pieniężne | 110 000,00 | – | – |

| Suma bilansowa | 1 256 118,52 | Suma bilansowa | 1 256 118,52 |

Widać, że tylko część składników podlega przeszacowaniu, i to w różnym stopniu. Nie podlegają mu wszystkie składniki o charakterze pieniężnym (środki pieniężne, należności, zobowiązania), ze względu na to, że jako jednostki pieniężne zachowują przez cały okres wartość nominalną. Natomiast różne indeksy przyjęte do przeszacowania zależą od daty nabycia danego składnika majątku. Dla środków trwałych nabytych na początku roku indeks wyniesie 1,4 (140 : 100). Konsekwencją korekty wartości początkowej środków trwałych będzie także analogiczna korekta umorzenia (w bilansie) i amortyzacji (w rachunku zysków i strat). W ten sam sposób będą przeszacowane akcje, bowiem także one zostały „nabyte” na początku roku.

Natomiast zapasy (materiałów i produktów) zostały nabyte (wytworzone) w ostatnim kwartale, dlatego ich korekta (w bilansie) uwzględnia tylko przyrost indeksu w tym okresie. Skoro zatem w ciągu całego roku indeks ten wzrósł ze 100 do 140, to kwartalny przyrost wynosił 10 pkt proc. [(140 – 100) : 4], a średni przyrost w kwartale – 5% (10 : 2). Ostateczny indeks wzrostu to 135 (140 – 5). Indeks ten można ustalić także w inny sposób, mianowicie na koniec III kwartału indeks wynosił 130 [100 + (3 × 10)]. A skoro na koniec roku wynosił 140, to średni w IV kwartale – 135 [(130 + 140) : 2].

Sprzedaż trwała natomiast przez cały rok i dlatego do jej przeliczenia stosuje się średni wskaźnik dla całego roku, a więc 120 [(140 – 100) : 2].

Tabela 9. Straty i zyski z tytułu posiadania składników pieniężnych

| Wyszczególnienie | Koszty historyczne | Korekta inflacyjna | Wartość bieżąca na 31.12.202X r. | Zmiana |

| [1] | [2] | [3] | [4] = [2] × [3] | [5] = [4] – [2] |

| A. Pieniężny kapitał pracujący początkowy (1 + 2 – 3) | 50 000,00 | – | 70 000,00 | 20 000,00 |

| 1. Środki pieniężne | 40 000,00 | 140 : 100 | 56 000,00 | 16 000,00 |

| 2. Należności | 80 000,00 | 140 : 100 | 112 000,00 | 32 000,00 |

| 3. Zobowiązania handlowe | 70 000,00 | 140 : 100 | 98 000,00 | 28 000,00 |

| B. Zmiana kapitału pieniężnego w ciągu roku (1 – 2 – 3) | 110 000,00 | – | 128 333,33 | 18 333,33 |

| 1. Przychody (wpływy) ze sprzedaży | 400 000,00 | 140 : 120 | 466 666,67 | 66 666,67 |

| 2. Zakup materiałów | 240 000,00 | 140 : 120 | 280 000,00 | 40 000,00 |

| 3. Pozostałe wydatki | 50 000,00 | 140 : 120 | 58 333,33 | 8 333,33 |

| C. Pieniężny kapitał pracujący końcowy (1 + 2 – 3) | 160 000,00 | – | 160 000,00 | 0,00 |

| 1. Środki pieniężne | 110 000,00 | – | 110 000,00 | 0,00 |

| 2. Należności | 90 000,00 | – | 90 000,00 | 0,00 |

| 3. Zobowiązania handlowe | 40 000,00 | – | 40 000,00 | 0,00 |

| D. Wynik (strata) na składnikach pieniężnych (A + B – C) | – | – | 38 333,33 | 38 333,33 |

Straty i zyski z tytułu posiadania składników pieniężnych

Dodatkowego wyjaśnienia wymaga pozycja rachunku zysków i strat – straty z tytułu posiadania składników pieniężnych (straty na składnikach pieniężnych, straty na pieniężnym kapitale pracującym). Sposób ich wyliczenia przedstawia tabela 9. Powoduje je posiadanie środków pieniężnych, należności bądź zobowiązań, które nie mogą być skorygowane indeksami wzrostu cen tak jak składniki niepieniężne.

W tabeli 9 następuje korekta pieniężnego kapitału pracującego. Zaczyna się od stanu początkowego składników pieniężnych – w przypadku środków pieniężnych, należności i zobowiązań (poz. A1, A2, A3). Są one korygowane indeksem (140 : 100) do poziomu 70 000 zł. Następnie uwzględnia się wszystkie transakcje przeprowadzone w badanym okresie, wpływające na zmianę składników pieniężnych. Są to: wpływy ze sprzedaży produktów (poz. B.1) oraz wydatki na zakup materiałów i sfinansowanie pozostałych kosztów (poz. B2 i B3). Każdy z tych składników jest przeszacowany do jego bieżącej siły nabywczej. Ponieważ są to strumienie zmieniające się w ciągu całego roku, to ich wartości końcowe są korygowane w relacji do średniego indeksu rocznego (140 : 120). Na skutek tego ich nominalna wartość 110 000 zł wzrasta do 128 333,33 zł. Od tak przeszacowanych składników pieniężnych 198 333,33 zł (70 000 + 128 333,33 – poz. A + B, kolumna 4) odejmuje się stan końcowy pieniężnego kapitału pracującego, który jest już wyrażany w bieżącej sile nabywczej 160 000 zł (poz. C, kolumna 4) i nie wymaga przeszacowania. Wynik dodatni (aktywa pieniężne przewyższają pasywa pieniężne) jest stratą, ujemny (pieniężne składniki pasywów przewyższają pieniężne składniki aktywów) – zyskiem. W przykładzie jest to strata w kwocie 38 333,33 zł. Ten sam wynik można uzyskać w kolumnie 5 działaniami (A + B – C, tj. 20 000 + 18 333,33 – 0,00).

Zauważmy, że korekty wyniku finansowego z tytułu inflacji (przychodów i kosztów) wynosiły 16 548,15 zł (tabela 6, poz. 11, kolumna 5), były niższe od korekt pieniężnego kapitału pracującego.

Wycena niektórych pozycji sprawozdań finansowych przy uwzględnieniu stałej siły nabywczej pieniądza powoduje, że w praktyce pojawią się dwa sprawozdania finansowe – jedno według kosztów historycznych, drugie według stałej siły nabywczej pieniądza. Każde z nich przedstawia tę samą sytuację, wynikającą z tych samych transakcji, ale przy zastosowaniu różnych jednostek do pomiaru. Jest więc możliwe, że jedno sprawozdanie wykaże zysk, a drugie stratę. Może to wprowadzić użytkowników sprawozdań finansowych w zakłopotanie, a zwłaszcza tych, którzy nie mają odpowiedniej wiedzy w tym zakresie. Niemniej, mimo że wykazanie różnych wyników wobec zastosowania rożnych metod wyceny powinno być zrozumiałe, to efektywność działania firmy w rzeczywistości się nie zmieniła. Niewłaściwy byłby pogląd, że zastosowanie odpowiedniej koncepcji rachunkowości może poprawić bądź pogorszyć rentowność danej firmy.

Podział wypracowanego zysku

W przykładzie realny zysk 54 118 zł (tabela 6, poz. 13, kolumna 4) jest niższy od nominalnego 109 000 zł (tabela 6, poz. 11, kolumna 2). Informacja ta jest ważna przy jego podziale między budżet państwa i właścicieli. Budżet jest przy tym w pozycji uprzywilejowanej, gdyż zgłasza się „po swoje” jako pierwszy (20 710 zł). Co więcej, nie bierze pod uwagę realnego zysku, lecz tylko nominalny. Przedsiębiorstwu (właścicielom) pozostaje więc zysk netto 88 290 zł (tabela 10). Połowę zysku przekazano na dywidendy dla właścicieli i nagrody dla pracowników. Zysk zatrzymany wyniósł zatem 44 145 zł; jest to zysk wyceniony w wartościach nominalnych, a więc bez uwzględnienia utraty siły nabywczej pieniądza.

W tabeli 11 zaprezentowano bilans po podziale zysku (zmniejszeniu środków pieniężnych) na początek następnego roku.

Przy inflacji podział zysku w postaci dywidendy, nagród z zysku itp. powinien już uwzględniać wartość realną wypracowanego zysku (wycenionego przy uwzględnieniu takiej samej siły nabywczej, co podatek dochodowy i dywidendy – z końca roku) – por. tabela 12. Na skutek podziału (wypłaty) nadmiernego zysku na rzecz właścicieli powstała strata (10 736,48), co stanowi uszczuplenie (konsumpcję) kapitału własnego. By do tego nie dopuścić, dywidendy i nagrody z zysku nie powinny być wyższe niż 34 408,52 zł (44 145,00 – 10 736,48). Tylko wówczas nie nastąpi uszczuplenie kapitału własnego.

Tabela 10. Podział wypracowanego zysku

| Wyszczególnienie | Kwota |

| 1. Zysk brutto | 109 000 |

| 2. Podatek dochodowy (budżet państwa) | 20 710 |

| 3. Zysk netto (dla właścicieli) (1 – 2) | 88 290 |

| 4. Dywidenda i nagrody | 44 145 |

| 5. Zysk zatrzymany (3 – 4) | 44 145 |

Tabela 11. Bilans początkowy firmy Z na 1.01.202X + 1 r. (forma dwustronna) po podziale zysku

| Aktywa | Suma | Pasywa | Suma |

| 1. Środki trwałe | 684 000 | 1. Kapitał akcyjny | 830 000 |

| 2. Produkty | 30 000 | 2. Zysk zatrzymany | 44 145 |

| 2. Materiały | 65 000 | 3. Zobowiązania handlowe | 40 000 |

| 3. Należności | 90 000 | ||

| 3. Środki pieniężne | 45 145 | ||

| Suma bilansowa | 914 145 | Suma bilansowa | 914 145 |

Tabela 12. Bilans początkowy firmy Z na 1.01.202X + 1 r. (forma dwustronna) według stałej siły nabywczej pieniądza po podziale zysku

| Aktywa | Suma | Pasywa | Suma |

| 1. Środki trwałe | 957 600,00 | 1. Kapitał akcyjny | 1 162 000,00 |

| 2. Produkty | 31 111,11 | 2. Zysk zatrzymany | –10 736,48 |

| 3. Materiały | 67 407,41 | 3. Zobowiązania handlowe | 40 000,00 |

| 4. Należności | 90 000,00 | ||

| 5. Środki pieniężne | 45 145,00 | ||

| Suma bilansowa | 1 191 263,52 | Suma bilansowa | 1 191 263,52 |

Jeżeli do takiego uszczuplenia dojdzie już na skutek poboru podatku dochodowego, to wina za niezachowanie stałej siły nabywczej kapitału własnego leży po stronie budżetu państwa i właścicieli.

Przy inflacji konieczne jest ponowne przeliczenie wskaźników ekonomicznych, i to zarówno stosowanych do analiz własnych, jak i przeprowadzanych przez biegłych rewidentów. Biegły analizuje bowiem wskaźniki za rok badany w porównaniu z danymi za rok ubiegły. Analiza taka powinna wykazać tendencję zmian podstawowych wskaźników ekonomicznych i może mieć wpływ na ocenę (wynik) badania.

Podsumowanie

Przedstawiona koncepcja pomiaru wyniku finansowego ma zarówno zalety, jak i wady. Zalety:

(14) Nic nie stoi na przeszkodzie, by wykorzystać tu indeks PPI lub branżowy indeks inflacji, w przypadku których zniekształcenia będą mniejsze.

- łatwość stosowania (do przeszacowania stosuje się tylko jeden wskaźnik),

- rozróżnianie pieniężnych i niepieniężnych składników bilansu, w konsekwencji ujawniane są straty na pieniężnych aktywach oraz zyski na zobowiązaniach, niewyodrębniane w ewidencji księgowej, ale bardzo ważne dla ustalenia wysokości realnego zysku oraz bieżącego zarządzania pieniężnym kapitałem

- pracującym,

- racjonalizacja podziału wypracowanego zysku, z wykazaniem, kiedy przeradza się on w podział kapitału

- własnego.

Wady:

- jednostka gospodarcza nie osiąga zysków i strat z tytułu spadku tzw. ogólnej siły nabywczej pieniądza (mierzonej CPI), lecz indywidualnej, często trudnej do ustalenia,

- stosowanie do korekt wskaźnika inflacji obliczanego na podstawie koszyka dóbr konsumpcyjnych; może on nie odzwierciedlać prawidłowo wywołanych inflacją zmian poszczególnych aktywów jednostki(14),

- przyjęcie założenia, że wszystkie ceny wzrastają w relacji do ogólnego poziomu cen; w rzeczywistości może się zdarzyć, że ceny niektórych produktów i usług mimo inflacji maleją,

- informowanie właścicieli, że posiadają zyski na pieniężnym kapitale pracującym, co może być rozumiane jako możliwość zwiększenia kwoty zysku do podziału.

Nie są wolne od wad także inne – nieopisywane w artykule – koncepcje pomiaru wymagającego zachowania kapitału. Zastosowanie którejkolwiek z nich będzie jednak lepsze niż bierność i przyglądanie się, jak na skutek inflacji sukcesywnie topnieje realny majątek, a możliwość kontynuacji działania przez jednostkę jest zagrożona.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych