Informacja o warunkach zatrudnienia – po zmianach od 26.04.2023 r.

Renata Majewska

Prawnik, ekspert prawa pracy, specjalizuje się w obliczaniu wynagrodzeń w ujęciu praktycznym.

Autor kilkuset artykułów z dziedziny szeroko pojętego prawa pracy, szczególnie ustalania wynagrodzeń i dodatkowych świadczeń oraz kalkulacji płac dla pracowników sfery budżetowej.

Doświadczony wykładowca i szkoleniowiec, właściciel firmy szkoleniowej Biuro Kadr i Płac

Do kiedy trzeba uzupełnić „starą” IWZ

Umowa o pracę została zawarta w połowie marca 2023 r., z terminem rozpoczęcia pracy 1.05.2023 r. Pracownik otrzymał IWZ 22.03.2023 r. (w terminie wynikającym ze starych przepisów). Czy do 8.05.2023 r. trzeba mu wręczyć rozszerzoną IWZ, sporządzoną według nowych zasad?

Do 25.04.2023 r. pracodawca miał obowiązek przekazywać zatrudnionemu IWZ w ciągu 7 dni od zawarcia umowy o pracę. Od 26.04.2023 r. ma na to również 7 dni, ale od dnia dopuszczenia pracownika do pracy. Po zmianach IWZ uległa rozszerzeniu – znacznie zwiększył się zakres podawanych w niej warunków pracy i/lub płacy. Ponadto pracodawca może ją przekazać w postaci papierowej lub elektronicznej – ta ostatnia jest dopuszczalna, pod warunkiem że pracownik ma możliwość wydrukowania IWZ i jej przechowywania, a pracodawca zachowa dowód jej przekazania lub otrzymania przez adresata (art. 29 § 3–34 Kp).

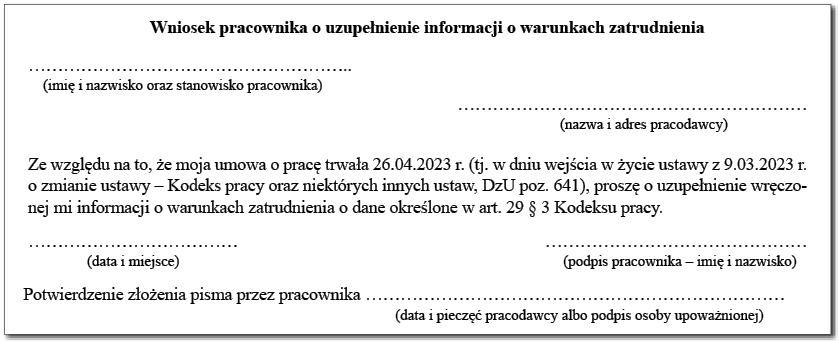

Zgodnie z przepisem przejściowym nowelizacji (art. 22 ust. 1) w przypadku umów o pracę trwających 26.04.2023 r. pracodawca – na wniosek pracownika złożony w postaci papierowej lub elektronicznej – uzupełnia starą IWZ (wręczoną przed 26.04.2023 r.) o warunki pracy i/lub płacy dodane przez nowelizację, w ciągu 3 mies. od dnia złożenia wniosku.

W pytaniu chodzi właśnie o umowę o pracę zawartą przed 26.04.2023 r. i trwającą tego dnia. Pracodawca nie ma zatem obowiązku poszerzać starej IWZ, by ją dostosować do zmian obowiązujących od 26.04.2023 r. Musiałby to zrobić, dopiero gdyby pracownik złożył stosowny wniosek.

Jednak wręczenie pracownikowi nowej poszerzonej IWZ w ciągu 7 dni od rozpoczęcia pracy (tj. do 8.05.2023 r.) również trudno uznać za błąd, skoro zyska on dzięki temu możliwość lepszego zorientowania się w swoim statusie pracowniczym.

Jak zaktualizować starą IWZ

Pracownik, którego umowa o pracę trwała 26.04.2023 r., otrzymał IWZ przed tą datą. Zapowiedział, że w maju doniesie orzeczenie o umiarkowanej niepełnosprawności. Czy trzeba będzie wówczas zaktualizować starą IWZ, czy też wręczyć mu nową, sporządzoną według zmienionych przepisów?

Skoro umowa o pracę trwała 26.04.2023 r., to uzupełnienie (poszerzenie) IWZ o nowe dane (dodane nowelizacją) następuje wyłącznie na wniosek pracownika, w ciągu 3 mies. od jego otrzymania (art. 22 ust. 1 nowelizacji). Jeżeli pracownik nie złoży wniosku, to dostarczenie przez niego w maju orzeczenia o umiarkowanej niepełnosprawności skutkuje jedynie koniecznością aktualizacji starej IWZ.

Do 25.04.2023 r. w razie zmiany warunku pracy i/lub płacy wskazanego w IWZ pracodawca miał obowiązek powiadomić o tym pracownika na piśmie, niezwłocznie, tj. nie później niż w ciągu 1 mies. od wejścia zmiany w życie, a jeśli przed upływem tego terminu umowa o pracę miałaby ulec rozwiązaniu – do dnia ustania zatrudnienia.

Od 26.04.2023 r. pracodawca aktualizuje IWZ niezwłocznie, najpóźniej w dniu, w którym zmiana ma zastosowanie do pracownika. Przy tym jest z tego obowiązku zwolniony, jeżeli zmiana warunku zatrudnienia wynika ze zmiany przepisów prawa pracy lub ubezpieczeń społecznych, które już wcześniej zostały w IWZ podane (art. 29 § 33 Kp).

Skoro zatrudniony przedstawi orzeczenie o umiarkowanym stopniu niepełnosprawności w maju, a więc pod rządami nowych przepisów, aktualizację starej IWZ należy sporządzić na nowych zasadach – najpóźniej w dniu, w którym zmiana warunków pracy i/lub płacy ma zastosowanie do zatrudnionego. W tym przypadku należy zaktualizować obowiązującą pracownika dobową i tygodniową normę czasu pracy i ew. wymiar przysługującego mu urlopu wypoczynkowego, jeśli nabył już prawo do dodatkowego urlopu. Aktualizacja polega na podaniu zmienionej wersji warunku zatrudnienia, który zaczyna obowiązywać pracownika. Do papierowego lub elektronicznego dokumentu aktualizującego (tzw. aneks zmieniający IWZ) można też dołączyć ujednolicony tekst IWZ.

Czy pracodawca z regulaminem pracy może przekazywać „szczuplejszą” IWZ

Po co w IWZ zamieszczać takie dane, jak: termin, miejsce, czas i częstotliwość wypłacania wynagrodzenia za pracę, pora nocna oraz przyjęty u danego pracodawcy sposób potwierdzania przez pracowników przybycia i obecności w pracy oraz usprawiedliwiania nieobecności, skoro u pracodawcy obowiązuje już regulamin pracy?

Nie każdy pracodawca miał poprzednio i ma obecnie obowiązek podawania w IWZ ww. informacji. Do 25.04.2023 r. spośród wskazanych danych każdy pracodawca musiał określić w IWZ tylko częstotliwość wypłacania wynagrodzenia za pracę, a pozostałe informacje (tj. porę nocną, miejsce, termin, czas i częstotliwość wypłacania wynagrodzenia, przyjęty u danego pracodawcy sposób potwierdzania przez pracowników przybycia i obecności w pracy oraz usprawiedliwiania nieobecności) podawał wyłącznie pracodawca niemający obowiązku ustalenia regulaminu pracy, tj. zatrudniający:

- co najmniej 50 pracowników i jednocześnie objęty układem zbiorowym, precyzującym organizację i porządek w procesie pracy oraz związane z tym prawa i obowiązki pracowników i pracodawców, albo

- mniej niż 50 pracowników, albo

- co najmniej 20 i mniej niż 50 pracowników, jeżeli zakładowa organizacja związkowa nie wystąpiła z wnioskiem o wprowadzenie regulaminu pracy.

Po zmianach (tj. od 26.04.2023 r.) dane wymienione w pytaniu musi wskazywać w IWZ wyłącznie pracodawca, który nie ustalił regulaminu pracy (art. 29 § 3 pkt 1 lit. m Kp).

Określenie świadczeń uzyskiwanych przez pracownika

Czy w nowej, rozszerzonej IWZ pracodawca ma obowiązek wymienić takie świadczenia, jak ryczałt za używanie samochodu prywatnego do celów służbowych, ryczałt za pracę zdalną, refundacja okularów profilaktycznych, dofinansowanie abonamentu medycznego, świadczenie urlopowe czy ekwiwalent pieniężny za pranie odzieży roboczej – jeśli przysługują one pracownikowi? Jeżeli tak, to czy przy każdej korekcie wysokości takiego świadczenia trzeba aktualizować IWZ? A co z pomocą, o jaką zatrudniony ma prawo się ubiegać ze środków zfśs?

Od 26.04.2023 r. pracodawca ma obowiązek określać w IWZ m.in. inne niż uzgodnione w umowie o pracę przysługujące pracownikowi składniki wynagrodzenia i świadczenia pieniężne lub rzeczowe (art. 29 § 3 pkt 1 lit. m Kp). Chodzi zatem o takie składniki wynagrodzenia oraz świadczenia pieniężne i rzeczowe, które:

- należą się zatrudnionemu od danego pracodawcy i

- nie zostały określone w umowie o pracę.

Szkopuł w tym, że prawo pracy nie definiuje pojęcia „świadczeń ze stosunku pracy”. Zwyczajowo uznaje się za nie świadczenia dodatkowo przekazywane pracownikowi – w każdej postaci (pieniężnej, rzeczowej) – na mocy przepisów powszechnie obowiązujących lub zakładowych (np. regulamin płac) czy umowy o pracę, które nie wchodzą w zakres wynagrodzenia za pracę (np. odprawa emerytalna, nagroda jubileuszowa, dofinansowanie abonamentu medycznego). W tym rozumieniu wszystkie wymienione w pytaniu należności mają cechy świadczeń przysługujących od pracodawcy, a w związku z tym należy je podać w IWZ, o ile nie zostały wskazane w umowie o pracę i przysługują danemu pracownikowi (IWZ ma charakter indywidualny).

Moim zdaniem wystarczy, by w IWZ pracodawca wymienił jedynie składniki płacowe oraz inne świadczenia pieniężne i rzeczowe przysługujące zatrudnionemu, jeśli nie zostały ujęte w angażu. Nie ma konieczności określania ich wysokości. Nie trzeba będzie wówczas aktualizować IWZ za każdym razem, kiedy ulegnie zmianie wysokość takiego składnika/świadczenia.

Nie ma natomiast konieczności podawania w IWZ świadczeń z zfśs. Świadczenia socjalne mają bowiem charakter uznaniowy i trudno stwierdzić, że są finansowane przez pracodawcę (raczej z odrębnej masy przeznaczonej na cele socjalne). Jeżeli jednak pracodawca chce takie postanowienie zamieścić w IWZ, nie będzie to błędem.

Uwaga: w przypadku pracowników wysyłanych za granicę do pracy lub w podróż służbową na okres przekraczający 4 kolejne miesiące kalendarzowe obowiązują nieco inne zasady. W IWZ przekazywanej takim osobom, począwszy od umów o pracę zawartych z nimi od 26.04.2023 r., trzeba ponadto określić świadczenia pieniężne i/lub rzeczowe związane z pracą za granicą lub zadaniem służbowym, gdy przewidują je przepisy prawa pracy albo umowa o pracę.

Zasady przemieszczania się pracownika między kilkoma miejscami pracy

W nowej IWZ, przekazywanej zatrudnionemu, którego umowa o pracę określa kilka miejsc wykonywania pracy, trzeba podać zasady przemieszczania się między tymi miejscami. Czy dotyczy to pracowników spółdzielni zajmujących stanowiska administratorów i konserwatorów, których angaże – jako miejsce wykonywania pracy – wskazują teren zasobów spółdzielni, tj. budynki mieszkalne i pomieszczenia gospodarcze, np. magazyn, kotłownia (zasoby te są rozmieszczone na obszarze kilku ulic)? Jeżeli tak, to jak w IWZ sprecyzować owe zasady przemieszczania się?

Od 26.04.2023 r. w umowie o pracę pracodawca ma prawo określić kilka miejsc wykonywania pracy przez zatrudnionego, jeśli oczywiście odpowiada to rzeczywistemu stanowi rzeczy (art. 29 § 1 Kp). W konsekwencji w nowej, obszernej IWZ, przekazywanej od tej daty, musi on wskazać m.in. zasady przemieszczania się między tymi miejscami (art. 29 § 3 pkt 1 lit. g Kp).

Moim zdaniem zmiana ta nie dotyczy opisanych w pytaniu etatowych administratorów i konserwatorów. Są to tzw. pracownicy mobilni, którym w umowie określa się jedno (ale „pojemne”) miejsce wykonywania pracy, wyznaczając pewien obszar geograficzny czy administracyjny ich działania. Praca tych osób polega bowiem na ciągłym przemieszczaniu się po pewnym terenie, co nie jest niczym wyjątkowym, lecz realizacją normalnych, umówionych obowiązków służbowych (por. uchwała 7 sędziów SN z 10.11.2009 r., II PZP 11/08).

Miejsce wykonywania pracy jest najściślej związane z jej rodzajem. Praca, której przedmiotem jest np. pozyskiwanie klientów lub akwizycja, polega na jej wykonywaniu w różnych miejscach. Jest ze swej istoty związana z nieustannym przemieszczaniem się pracownika na pewnym obszarze. Miejsce wykonywania pracy, jeżeli uzasadnia to rodzaj pracy, może zatem obejmować pewną zamkniętą przestrzeń nawet poza granicami administracyjnymi jednej miejscowości – czytamy w wyroku SN z 11.04.2001 r. (I PKN 350/00).

Orzecznictwo wykształciło przy tym przesłanki weryfikacji, czy obszarowe miejsce wykonywania pracy zostało określone prawidłowo. Jeśli wynika ono (a ściślej jego zakres przestrzenny) z rodzaju i specyfiki pracy świadczonej przez pracownika, odzwierciedla faktyczny teren jego aktywności zawodowej oraz zostało skorelowane z jego czasem pracy, przechodzi test pozytywnie.

Spółdzielnia prawidłowo ustaliła w umowach o pracę z administratorami i konserwatorami jedno obszarowe miejsce pracy – teren jej zasobów. W konsekwencji w IWZ tych pracowników nie należy precyzować zasad przemieszczania się między miejscami wykonywania pracy. Oczywiście spółdzielnia może z nimi uzgodnić, jak mają się poruszać w obrębie obszarowego miejsca pracy, ale nie trzeba tej informacji podawać w IWZ.

Moim zdaniem przypadki określania w umowie o pracę np. dwóch miejsc jej wykonywania będą raczej rzadkie. Może to dotyczyć np. osoby świadczącej „hybrydową” pracę zdalną, czyli przez część wymiaru czasu pracy spoza biura, a przez część stacjonarnie w biurze. Zmienione przepisy Kp nie określają, jak w takiej sytuacji określać zasady przemieszczania się pracownika między miejscami wykonywania pracy. W świetle wyjaśnień MRiPS przejazd takiego pracownika z miejscowości wykonywania pracy zdalnej do miejscowości, w której znajduje się siedziba pracodawcy, z pewnością nie jest podróżą służbową.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych