E-sprawozdawczość i zamknięcie ksiąg – okiem praktyka

Od 1.09.2019 r. obowiązują nowe struktury logiczne rsf (wersja 1-2). Zmiany dotyczą wszystkich struktur z wyjątkiem schemy dla jednostek sporządzających rsf zgodnie z rozporządzeniem MF w sprawie zakresu informacji wykazywanych w sprawozdaniach finansowych i skonsolidowanych sprawozdaniach finansowych, wymaganych w prospekcie emisyjnym dla emitentów z siedzibą na terytorium Rzeczypospolitej Polskiej, dla których właściwe są polskie zasady rachunkowości.

[1] Rozporządzenie z 18.10.2005 r. (tekst jedn. DzU z 2019 r. poz. 1449).

Od 1.09.2019 r. obowiązują nowe struktury logiczne rsf (wersja 1-2). Zmiany dotyczą wszystkich struktur z wyjątkiem schemy dla jednostek sporządzających rsf zgodnie z rozporządzeniem MF w sprawie zakresu informacji wykazywanych w sprawozdaniach finansowych i skonsolidowanych sprawozdaniach finansowych, wymaganych w prospekcie emisyjnym dla emitentów z siedzibą na terytorium Rzeczypospolitej Polskiej, dla których właściwe są polskie zasady rachunkowości[1].

Zmiany w strukturach e-sprawozdań

Warto zwrócić uwagę na następujące nowości:

1. Pole NIP jest obowiązkowe dla wszystkich jednostek, natomiast pole KRS tylko dla jednostek wpisanych do KRS.

2. W opisie pola o załączanych plikach uściślono, że możliwe jest załączanie wyłącznie dodatkowych informacji i objaśnień. Wcześniejszy opis powodował, że niektóre jednostki załączały do rsf np. sprawozdanie z działalności, co rodziło problemy przy składaniu dokumentów w Repozytorium Dokumentów Finansowych (RDF) KRS – system wymaga, aby sprawozdanie z działalności stanowiło odrębny od rsf plik.

[2] Niekiedy jest to jedyny sposób ujawnienia w tej sekcji obszernych informacji. Warto, aby do wskazanego sposobu wypełniania tej sekcji odniosło się Ministerstwo Finansów, zwłaszcza że w ramach dokonanej we wrześniu zmiany struktur, przy opisie pola służącego do załączania plików uściślono, że możliwe jest załączanie wyłącznie dodatkowych informacji i objaśnień (opis zasad (polityki) rachunkowości jest natomiast elementem wprowadzenia do rsf).

3. W opisie zasad (polityki) rachunkowości w sekcji „wprowadzenie” dodano nowe pole „pozostałe”, którego wypełnienie nie jest obowiązkowe, oraz zmieniono opisy pozostałych pól. Uzasadnia to potrzebę analizy zapisów tej sekcji zamieszczonych w ostatnim rsf sporządzonym przez jednostkę (na ogół będzie to rsf za 2018 r.) i odpowiednie ich dostosowanie do nowego układu. Warto przy tym rozważyć pewien praktyczny aspekt wypełniania tej części rsf. Otóż opis zasad (polityki) rachunkowości jest z zasady obszerny. Ograniczenia wynikające z budowy struktur logicznych (ograniczona liczba znaków w polu oraz brak możliwości formatowania tekstu) powodują, że informacje podane w tej części (np. opis sposobu wyceny aktywów i pasywów) są mało zrozumiałe dla czytelnika rsf (a także dla służb księgowych sporządzających to sprawozdanie). Dlatego niektóre jednostki zamieszczają w tej sekcji wyłącznie odwołanie do odrębnego pliku, a sam plik (z wymaganymi informacjami) stanowi załącznik do rsf. Choć nie wydaje się to w pełni zgodne z zamysłem twórców struktur logicznych, to przyczynia się jednak do zwiększenia czytelności takiego rsf dla jego użytkowników (np. udziałowców, rady nadzorczej[2]).

4. Modyfikacją objęto także notę podatkową, wskazując, że wypełniają ją wyłącznie jednostki zobowiązane do tego przez uor.

5. Zmieniono struktury sprawozdania skonsolidowanego, m.in. naprawiając błąd w budowie schemy, który powodował, że można było nie wskazać okresu objętego sprawozdaniem, a system KRS kwalifikował taki plik jako poprawny.

Jednostki powinny ustalić, czy stosowane przez nie programy do sporządzania rsf uwzględniają przedstawione zmiany w strukturach logicznych (rsf sporządzone przy zastosowaniu nieaktualnych struktur nie zostanie przyjęte przez RDF KRS).

Kontrola prawidłowości działania programu

W toku przygotowywania się do sporządzenia rsf w formie elektronicznej, warto zbadać, czy stosowany program komputerowy prawidłowo oblicza (i aktualizuje) pola z sumami zbiorczymi lub podsumowującymi. Niektóre programy zostały zaprojektowane w taki sposób, że dane w polach podsumowujących wynikają z odpowiednich, zawartych w tych programach, formuł automatycznie przeliczających; działają one prawidłowo przy sporządzaniu rsf „od zera”. Jeżeli jednak użytkownik utworzy w tym programie plik XML z rsf, a następnie ponownie wgra plik XML (czy XAdES) do programu (np. w celu skorygowania danych), to dane uzyskiwane za pomocą formuły automatyzującej podsumowania mogą być zastępowane wartościami pochodzącymi z wgrywanego pliku (w tym w polach podsumowujących). Na skutek tego nieświadomy użytkownik zmienia np. kwotę w pozycji „towary”, ale kwoty zbiorczych pozycji „zapasy”, „aktywa obrotowe”, „aktywa razem” pozostają bez zmian.

Nie są to przypadki jednostkowe. RDF KRS „nie wyłapuje” rsf, w których występują tego typu błędy. Część narzędzi informatycznych jest wyposażonych w tym celu w reguły kontrolne.

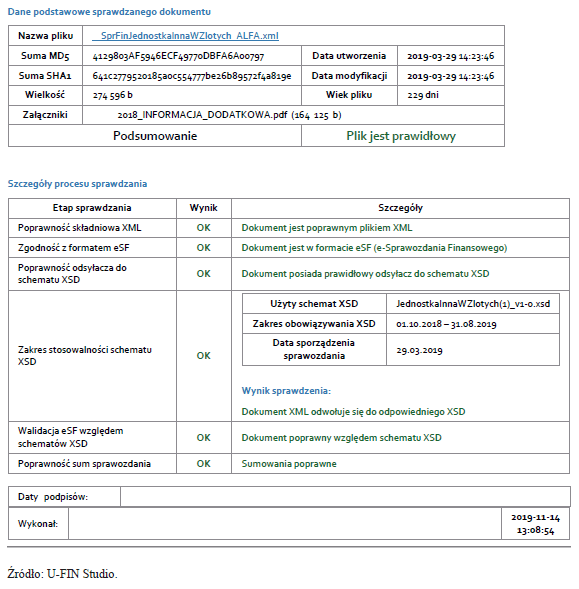

Ostatnio na rynku pojawiły się narzędzia pozwalające na sprawdzenie poprawności rsf sporządzonego w formie elektronicznej (np. pod względem dat utworzenia i modyfikacji, poprawności składniowej XML, zastosowania odpowiedniej schemy, poprawności sumowania). Przykład raportu z takiej weryfikacji jest przedstawiony na następnej stronie.

Ułomność aplikacji

[3] Zawiera ona już „nowe” struktury (obowiązujące od 1.09.2019 r.).

Jednostki sporządzające rsf zgodnie z zał. nr 1, 4, 5, 6 do uor mogą skorzystać z bezpłatnie udostępnionej przez Ministerstwo Finansów aplikacji e-Sprawozdania Finansowe[3]. Przygotowując rsf za pomocą tego narzędzia, należy – przed wpisaniem kwot – samemu dodać poszczególne pozycje rsf (np. „kapitał (fundusz) zapasowy na początek okresu”). Rozwiązanie takie powoduje, że czasem użytkownicy zapominają o niektórych elementach danej sekcji (np. „zmiany kapitału (funduszu) zapasowego” i „stan kapitału (funduszu) zapasowego na koniec okresu”), co powoduje błędne sporządzenie danej sekcji. Aplikacja nie zapewnia też automatycznej weryfikacji poprawności podsumowań. Przygotowując rsf, warto pamiętać o jej ułomnościach i odpowiednio dostosować do tego procedury sporządzania rsf.

Test poprawności rsf

Po sporządzeniu rsf (opatrzonego podpisami) warto sprawdzić, czy jest ono akceptowane przez RDF KRS, drogą wgrania testowego pliku z rsf. Pozwoli to uniknąć problemów spowodowanych tym, że po zatwierdzeniu rsf okaże się, że nie będzie można go złożyć w obecnej postaci w KRS z powodu technicznych błędów pliku (np. nieprawidłowa struktura pliku).

Usunięcie wykrytych przez RDF KRS błędów może niekiedy wymagać wsparcia specjalisty z zakresu e-sprawozdawczości lub informatyki. Zdarza się bowiem, że alerty, pojawiające się w systemie RDF KRS podczas wgrywania pliku, mające informować o przyczynie jego odrzucenia, są zbyt ogólne (lub nieadekwatne do przyczyny odrzucenia). Przykładowo, jeszcze do niedawna, gdy w systemie S24 wgrywany był plik w formacie XAdeS zawierający spacje w nazwie pliku, pojawiał się alert systemu RDF KRS wskazujący na błędne rozszerzenie wgrywanego pliku. Przyznać jednak należy, że KRS stara się na bieżąco reagować na zgłaszane przez użytkowników błędy systemu i je korygować.

Certyfikaty podpisu

[4] Mogły także np. zajść zmiany w składzie osobowym kierownika jednostki (np. zarządu) i konieczne może być wydanie certyfikatów dla tychże osób.

Planując przebieg sporządzania rsf, warto się upewnić, że nie upłynął termin ważności kwalifikowanych certyfikatów elektronicznych, które będą wykorzystane przy podpisywaniu rsf. Może się bowiem zdarzyć, że w dniu podpisywania rsf przez zobowiązane do tego osoby certyfikaty będą nieważne[4].

Przeważnie certyfikaty są wydawane przez dostawców podpisu elektronicznego na rok lub dwa lata. Trzeba także uwzględnić, że np. w przypadku badania rsf przez biegłego rewidenta może zajść konieczność wprowadzenia korekt i tym samym ponownego sporządzenia rsf (i jego podpisania).

Dobrą praktyką jest wcześniejsze podpisanie pliku testowego – o którym była już mowa – przez osoby, które w późniejszym terminie będą podpisywać rsf, oraz sprawdzenie prawidłowości tych podpisów (sporządzenie raportu z weryfikacji podpisów w programie do składania podpisu kwalifikowanego).

Zdarza się, że podpisy kwalifikowane dostarczane przez jednych dostawców podpisu elektronicznego nie są poprawnie weryfikowane przez aplikacje innych dostawców (dzieje się tak głównie przy tzw. podpisach wielokrotnych). Kłopoty może też sprawić to, że np. jedna z osób zobowiązanych do złożenia elektronicznego podpisu jest obcokrajowcem i posiada kwalifikowany podpis elektroniczny wydany przez zagranicznego dostawcę tego rodzaju usług.

Podsumowanie

Przytoczone wskazówki i dobre praktyki nie wyczerpują problematyki wpływu e-sprawozdawczości na przebieg prac związanych z zamknięciem roku obrotowego oraz sporządzeniem rsf. Miały one za zadanie zachęcić jednostki do przejrzenia dotychczas stosowanych procedur oraz oceny planowanych do wykonania, w ramach prac zamknięciowych, czynności z punktu widzenia powstania ryzyka (zarówno o charakterze technologicznym, jak i prawnym) i możliwych perturbacji wywołanych sporządzaniem rsf oraz jego podpisywaniem w postaci elektronicznej.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych