E-faktury w Polsce – międzynarodowe uwarunkowania prawne i wybrane aspekty technologiczne

1.01.2022 r. weszły w życie przepisy[1] wprowadzające do polskiego porządku prawnego fakturę ustrukturyzowaną (e-fakturę). Polska dołączyła tym samym do czołówki państw stosujących najbardziej zaawansowane rozwiązania raportowania podatkowego.

Stosowanie e-faktury będzie w pierwszym etapie dobrowolne, natomiast w 2023 r. jest planowane wdrożenie modelu obligatoryjnego, po uzyskaniu zgody UE.

Cel wprowadzenia e-faktur

Polska od 2016 r. konsekwentnie wdraża kolejne narzędzia uszczelniające, które pozwalają ograniczać lukę VAT[2]. Najnowszy raport Komisji Europejskiej (KE), opublikowany 2.12.2021 r., potwierdza dalszą redukcję luki VAT w Polsce[3]. Zmniejszyła się ona o 13,3 p.p. – z 24,6% w 2015 r. do 11,3% w 2019 r. Zgodnie z danymi KE luka VAT w 2019 r. wyniosła 11,3% względem 11,6% w 2018 r. Według prognozy KE w trudnym 2020 r. luka VAT w Polsce uległa dalszemu zmniejszeniu i wyniosła 10%, a więc blisko poziomu Francji, dla której KE prognozuje w 2020 r. 9,5%[4].

Dane KE pokazują, że w dalszym ciągu jest pole do ograniczania luki VAT w Polsce, lecz wymaga to wdrożenia kolejnych narzędzi legislacyjnych, wspieranych przez nowe technologie. Kluczowym rozwiązaniem technologicznym jest e-faktura, czyli system pozwalający praktycznie w czasie rzeczywistym na analizę faktur przez administrację podatkową ...

[1] Ustawa z 29.10.2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (DzU poz. 2076).

[2] Szerzej na ten temat: J. Sarnowski, P. Selera, Narzędzia informatyczne wykorzystywane w administracji skarbowej i ich wpływ na szczelność systemu podatkowego w Polsce w latach 2015–2019, Studia BAS 4 (64) 2020, ⇒link⇐.

[3] KE, VAT Gap in the EU. Report 2021, ⇒link⇐.

[4] Tamże.

1.01.2022 r. weszły w życie przepisy[1] wprowadzające do polskiego porządku prawnego fakturę ustrukturyzowaną (e-fakturę). Polska dołączyła tym samym do czołówki państw stosujących najbardziej zaawansowane rozwiązania raportowania podatkowego.

Stosowanie e-faktury będzie w pierwszym etapie dobrowolne, natomiast w 2023 r. jest planowane wdrożenie modelu obligatoryjnego, po uzyskaniu zgody UE.

Cel wprowadzenia e-faktur

Polska od 2016 r. konsekwentnie wdraża kolejne narzędzia uszczelniające, które pozwalają ograniczać lukę VAT[2]. Najnowszy raport Komisji Europejskiej (KE), opublikowany 2.12.2021 r., potwierdza dalszą redukcję luki VAT w Polsce[3]. Zmniejszyła się ona o 13,3 p.p. – z 24,6% w 2015 r. do 11,3% w 2019 r. Zgodnie z danymi KE luka VAT w 2019 r. wyniosła 11,3% względem 11,6% w 2018 r. Według prognozy KE w trudnym 2020 r. luka VAT w Polsce uległa dalszemu zmniejszeniu i wyniosła 10%, a więc blisko poziomu Francji, dla której KE prognozuje w 2020 r. 9,5%[4].

Korzyści płynące z KSeF

- Szybkość: podatnicy wybierający e-fakturę otrzymają zwrot VAT szybciej – termin zwrotu skróci się dla nich o 20 dni (z 60 do 40).

- Bezpieczeństwo: faktura pozostanie w bazie danych Ministerstwa Finansów i nigdy nie ulegnie zniszczeniu czy zaginięciu, nie będzie konieczne wydawanie jej duplikatów.

- Przyspieszenie obrotu: dzięki działaniu za pośrednictwem bazy Ministerstwa Finansów podatnik będzie mieć pewność, że faktura trafiła do kontrahenta.

- Wygoda: e-faktury, wydawane według jednego wzorca, będą bardzo łatwe w użyciu.

- Standaryzacja: wzajemne rozliczenia oraz księgowanie faktur w systemach finansowo-księgowych stanie się dużo łatwiejsze.

- Mniej obowiązków: podatnik nie będzie musiał przechowywać faktur wystawionych w KSeF, ponieważ będą przechowywane przez administrację przez 10 lat, a więc co do zasady w okresie, w którym większość zobowiązań podatkowych się przedawnia.

- Mniej danych do przesłania: podatnik, który wystawia faktury w KSeF, nie będzie musiał przesyłać na żądanie organów podatkowych struktury JPK dla faktur (JPK_FA). Dane te będą dostępne dla organów podatkowych w KSeF, zatem ich dodatkowe przesyłanie nie miałoby uzasadnienia.

Dane KE pokazują, że w dalszym ciągu jest pole do ograniczania luki VAT w Polsce, lecz wymaga to wdrożenia kolejnych narzędzi legislacyjnych, wspieranych przez nowe technologie. Kluczowym rozwiązaniem technologicznym jest e-faktura, czyli system pozwalający praktycznie w czasie rzeczywistym na analizę faktur przez administrację podatkową – jeszcze zanim trafią one od podatnika do jego kontrahenta. To kamień milowy dla analityki podatkowej, która dotychczas weryfikowała transakcje na podstawie danych przesyłanych przede wszystkim w formule JPK, a więc zasadniczo za okresy miesięczne. Efektem wdrożenia e-faktury będzie zarówno istotne skrócenie czasu działania karuzel VAT, jak i udostępnienie podatnikom wygodnego i ustandaryzowanego narzędzia do wystawiania i przesyłania faktur.

Według szacunków ok. 70% księgowych w Polsce korzysta z faktur papierowych, co zwiększa ryzyko zgubienia dokumentów, jest nieekologiczne; ponadto ich wprowadzenie do systemów komputerowych zajmuje cenny czas. Wraz z postępującymi trendami ekologicznymi papierowe faktury odchodzą do lamusa. Tym bardziej warto się zapoznać z uwarunkowaniami prawnymi i biznesowymi funkcjonowania KSeF, aby już teraz móc w pełni korzystać z tego rozwiązania.

Tło międzynarodowe

[5] F. Borselli, C. Petroni, Italy/European Union – Towards an Automated VAT System in Italy: Obligations and Opportunities for Taxable Persons, „International VAT Monitor” 2021, vol. 32, No. 6.

[6] ⇒link⇐.

[7] Jeszcze w październiku 2020 r. niemiecki Federalny Trybunał Obrachunkowy (Bundesrechnungshof) – odpowiednik polskiej NIK – wskazywał na konieczność wyposażenia niemieckiej administracji podatkowej w nowe technologie. Jako przykład podawano Włochy i wprowadzoną tam e-fakturę: ⇒link⇐.

[8] ⇒link⇐

[9] https://news.pwc.be/belgian-minister-of-finance-confirms-intention- to-mandate-b2b-e-invoicing.

[10] KE, Zielona Księga w sprawie przyszłości podatku VAT. W stronę prostszego, solidniejszego i wydajniejszego systemu podatku VAT, KOM(2010) 695 wersja ostateczna, https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2010:0695:FIN:PL:PDF.

[11] KE, Komunikat Komisji do Parlamentu Europejskiego i Rady, Plan działania na rzecz sprawiedliwego i prostego opodatkowania wspierający strategię naprawy gospodarczej, COM(2020) 312 final, https://eur-lex.europa.eu/legal-content/PL/TXT/HTML/?uri=CELEX:52020DC0312&from=PL.

[12] Ustawa z 9.11.2018 r. (tekst jedn. DzU z 2020 r. poz. 1666).

Sama koncepcja e-faktury nie jest nowa, choć jej wdrożenie w poszczególnych państwach, zwłaszcza spoza UE, przebiega w zróżnicowany sposób. Pionierami wdrażania e-fakturowania są Włochy, które wprowadziły ten system w formule dobrowolnej w 2017, a w 2019 r. w formule obligatoryjnej. W modelu włoskim e-faktura polega w dużym uproszczeniu na przesyłaniu do podatników faktur w określonej strukturze (schemie) za pośrednictwem krajowej platformy (Sistema di Interscambio, SdI)[5]. Należy podkreślić, że system włoski nie jest w pełni powszechny, zawiera wiele wyłączeń, co oznacza, że nie wszystkie faktury wystawianie przez włoskich podatników trafiają do systemu.

Formuła e-faktury wdrożona we Włoszech zainspirowała polskiego ustawodawcę w konstruowaniu polskiego systemu KSeF, choć oczywiście oba systemy znacząco się różnią. Także kolejne kraje UE zapowiedziały wdrożenie tego rozwiązania. Francja planuje wprowadzić e-fakturę etapami, w zależności od wielkości podatników, obejmując obowiązkiem jej stosowania pierwszą grupę od połowy 2024 r. System francuski ma być w pełni obligatoryjny dla wszystkich podatników dopiero od 2026 r.[6] Niedawno zainteresowanie tym projektem wyrazili przedstawiciele rządu Niemiec i zapowiedzieli jego wdrożenie[7]. Podobne zapowiedzi płyną z Łotwy (2025)[8] i Belgii[9].

Obecnie, z uwagi na brak rozwiązania na poziomie europejskim, państwa UE samodzielnie podejmują decyzję o wdrażaniu e-faktury. Wprowadzenie tego typu rozwiązań w formule obligatoryjnej wymaga jednak zgody organów UE, w trybie art. 395 dyrektywy 112. Dotychczas KE nie odmawiała takich zgód, choć rekomenduje, aby państwa wdrażały e-fakturę w dwóch etapach – dobrowolnym, dając czas podatnikom na dostosowanie się, a dopiero później w formule obowiązkowej.

KE w raportach i dokumentach programowych wielokrotnie odnosiła się do potencjalnych zalet wprowadzenia e-faktury. W Zielonej Księdze z 1.12.2010 r. w sprawie przyszłości podatku VAT[10] wskazała na korzyści, jakie może przynieść wdrożenie e-faktur. Z kolei w komunikacie z lipca 2020 r.[11] KE podkreśliła, że w latach 2022 i 2023 przedstawi wniosek ustawodawczy ws. modernizacji obowiązków w zakresie sprawozdawczości VAT. Jak wskazano: W tym kontekście przeanalizowana zostanie potrzeba dalszego rozszerzenia zakresu fakturowania elektronicznego. KE zapowiada wprowadzenie „ogólnoeuropejskiej e-faktury” i przygotowanie wniosku legislacyjnego w tym zakresie, choć jest to raczej projekt z odległym terminem realizacji, z uwagi na wymóg osiągnięcia zgody wszystkich państw UE na takie rozwiązanie (zasada jednomyślności w sprawach podatkowych) oraz na znaczne wyzwania technologiczne i wdrożeniowe.

Definicja i moment wystawiania e-faktury

Od 1.01.2022 r. faktura ustrukturyzowana stała się w Polsce jedną z trzech dopuszczalnych metod fakturowania. Będzie funkcjonować obok faktur tradycyjnych i dotychczas stosowanych klasycznych faktur elektronicznych. Faktury ustrukturyzowane to faktury wystawiane przez podatników za pośrednictwem systemu teleinformatycznego (KSeF), oznaczone przydzielonym numerem identyfikującym fakturę w tym systemie (art. 2 pkt 32a ustawy o VAT). System faktur ustrukturyzowanych w rozumieniu ustawy o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym[12] (Platforma Elektronicznego Fakturowania, PEF) i system faktur ustrukturyzowanych wystawianych w ramach KSeF w wersji fakultatywnej będą funkcjonować odrębnie, choć na potrzeby planowanego na 2023 r. modelu obligatoryjnego zakładana jest ich integracja.

Moment wystawiania faktury ustrukturyzowanej uregulowano w art. 106na ust. 1 ustawy o VAT: Fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania do Krajowego Systemu e-Faktur. Przepis ten wprowadza fikcję prawną wystawienia e-faktury. Moment jej wystawienia jest niezwykle istotny w kontekście właściwego określenia momentu powstania obowiązku podatkowego, w przypadku gdy wiąże się on z samym faktem wystawienia faktur (zwłaszcza dostawy mediów czy usługi budowlanej), jak i ogólnie z puntu widzenia wywiązania się przez podatników z obowiązku wystawiania faktur zgodnie z terminami wskazanymi w ustawie o VAT.

Należy podkreślić, że nie chodzi tu o termin (datę) sporządzenia faktury w systemach finansowo-księgowych podatników, lecz o datę jej przesłania do KSeF. Sam fakt przesłania e-faktury do systemu jest kluczowy w kontekście jej wystawienia.

Otrzymanie e-faktury a moment odliczenia VAT

Otrzymywanie faktur ustrukturyzowanych przy użyciu KSeF wymaga akceptacji odbiorcy takiej faktury. Jeżeli odbiorca nie wyrazi zgody na otrzymanie e-faktury poprzez KSeF, wystawca zachowuje prawo do wystawienia jej w systemie, a wystawioną w ten sposób ma obowiązek przekazać odbiorcy w inny uzgodniony z nim sposób, np. e-mailem lub w formie papierowej. Sama zaś data otrzymania faktury jest kluczowa dla podatnika przede wszystkim z uwagi na prawidłowe określenie momentu powstania prawa do odliczenia VAT.

Zgodnie z art. 106na ust. 3 ustawy o VAT w dniu przydzielenia fakturze ustrukturyzowanej przez system numeru identyfikującego tę fakturę w KSeF jest ona uznawana za otrzymaną, z wyłączeniem sytuacji, w których nabywca nie wyraził zgody na otrzymywanie faktur ustrukturyzowanych w KSeF. W takich przypadkach skutki prawne otrzymania faktury należy wywodzić z dotychczas obowiązujących zasad.

Struktura e-faktury

[13] Zgodnie z art. 106nc ust. 3 ustawy o VAT wzór faktury ustrukturyzowanej został udostępniony na elektronicznej platformie usług administracji publicznej.

Wzór struktury logicznej e-Faktury FA(1) jest dostępny w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP[13]. Opublikowany wzór uwzględnia uwagi zgłoszone podczas konsultacji podatkowych z przedsiębiorcami oraz uwagi wniesione w ramach testów roboczej wersji struktury, rozpoczętych w październiku 2021 r.

Struktura e-faktury składa się z elementów obowiązkowych (wynikających z obowiązujących przepisów) i fakultatywnych. Wprowadzenie elementów fakultatywnych umożliwia zawarcie w niej danych specyficznych dla poszczególnych branż, a także elementów powszechnie występujących w obrocie gospodarczym. Fakultatywne zamieszczenie niektórych elementów ułatwi sporządzanie plików JPK_VAT, natomiast ich stosowanie ma charakter dobrowolny.

Uprawnienia oraz uwierzytelnienie w KSeF

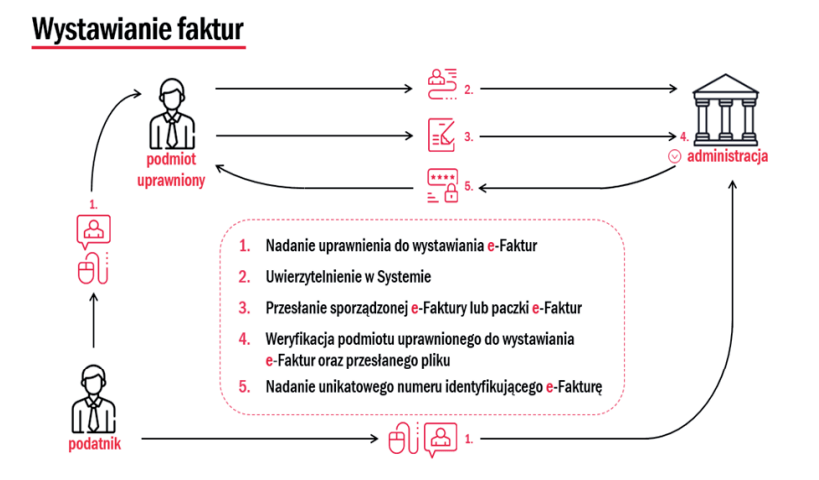

W celu zapewnienia bezpieczeństwa obrotu gospodarczego wprowadzono konieczność posiadania określonych uprawnień do korzystania z KSeF oraz wymóg uwierzytelnienia i autoryzacji w kontekście danego podmiotu. Należy zaznaczyć, że każdy podatnik, który uwierzytelni się w KSeF, będzie posiadał uprawnienia do korzystania z tego systemu. Uprawnienia te mogą być przez niego nadawane innym osobom bądź podmiotom.

Nadawanie, zmiana lub odbieranie uprawnień odbywa się za pomocą oprogramowania interfejsowego (API) dostępnego na stronie internetowej, której adres jest podany w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych[14]. Następuje przez zastosowanie specyfikacji tego oprogramowania interfejsowego oraz po weryfikacji posiadanych uprawnień. Zarządzanie uprawnieniami jest zatem możliwe z poziomu odpowiednio dostosowanej aplikacji księgowej podatnika połączonego z KSeF za pomocą API lub za pomocą dedykowanej, webowej aplikacji udostępnionej przez Ministerstwo Finansów.

W KSeF przewiduje się możliwość nadania uprawnienia do:

1) udzielania, odbierania lub modyfikacji uprawnień przez osobę fizyczną,

2) wystawiania faktur bezpośrednio przez osobę fizyczną,

3) wystawiania faktur pośrednio przez osobę fizyczną, przez wskazanie podmiotu, dla którego te osoby są wskazane bezpośrednio,

4) wystawiania faktur w ramach samofakturowania, w tym w sposób wskazany pkt 2 lub 3,

5) dostępu do faktur bezpośrednio przez osobę fizyczną,

6) dostępu do faktur pośrednio przez osobę fizyczną, przez wskazanie podmiotu, dla którego te osoby są wskazane bezpośrednio.

Możliwe jest udzielenie tylko jednego z ww. uprawnień. Może się zatem zdarzyć, że wskazana przez podatnika osoba uwierzytelni się w KSeF, zautoryzuje i będzie mogła wyłącznie wystawiać dla niego faktury (nie mając dostępu do faktur otrzymanych przez tego podatnika).

Szczególny rodzaj uprawnień został natomiast przewidziany dla komorników sądowych i organów egzekucyjnych (podmiotów, o których mowa w art. 106c ustawy o VAT) – umożliwiają wystawienie faktury w imieniu i na rzecz dłużnika.

[15] Ciąg znaków alfanumerycznych z wyłączeniem znaków interpunkcyjnych.

Uwierzytelnienie w KSeF jest możliwe za pomocą kwalifikowanego podpisu elektronicznego, kwalifikowanej pieczęci elektronicznej lub podpisu zaufanego. Ponadto podmioty wystawiające masowo faktury mogą, po uwierzytelnieniu się w KSeF, wygenerować unikalny klucz[15] przypisany do podatnika lub podmiotu uprawnionego oraz do posiadanych uprawnień. Metoda ta umożliwia generowanie oraz przesyłanie faktur do KSeF w sposób automatyczny.

[16] Rozporządzenie MF z 27.12.2021 r. w sprawie korzystania z Krajowego Systemu e-Faktur (DzU poz. 2481).

W przypadku podatników lub podmiotów niebędących osobami fizycznymi, niemających możliwości uwierzytelnienia się za pomocą kwalifikowanej pieczęci elektronicznej, konieczne jest złożenie w postaci papierowej, do właściwego naczelnika US, zawiadomienia (ZAW-FA) o nadaniu lub odebraniu uprawnień do korzystania z KSeF. W ten sposób zostanie nadane uprawnienie dla reprezentanta takiego podatnika lub podmiotu, który dalsze uprawnienia będzie już nadawał elektronicznie w KSeF. Szczegółowe zasady w zakresie nadawania uprawnień oraz sposoby uwierzytelnienia reguluje rozporządzenie wykonawcze wydane na podstawie delegacji ustawowej określonej w art. 106r ustawy o VAT[16].

Wystawienie e-faktury

Faktury ustrukturyzowane będą sporządzane zgodnie ze strukturą logiczną w formacie XML w programach finansowo-księgowych przedsiębiorców oraz przesyłane do KSeF za pomocą oprogramowania interfejsowego (API) przez podatnika lub podmiot uprawniony. Możliwe jest przesłanie pojedynczych faktur (w ramach tzw. sesji interaktywnej) lub paczki faktur zawierającej co najmniej jedną fakturę (w ramach tzw. sesji wsadowej).

Przed nadaniem numeru identyfikującego fakturę, a tym samym udostępnieniem jej kontrahentowi, KSeF przeprowadza weryfikację semantyczną sporządzonej faktury, czyli bada zgodność przesłanego pliku z ogłoszonym wzorem. Polega to na sprawdzeniu, czy dany plik jest plikiem XML oraz czy został wypełniony w sposób określony w strukturze e-faktury. W przypadku wykrycia błędu plik z przygotowaną fakturą nie będzie udostępniony nabywcy (nie zostanie również nadany numer identyfikujący fakturę w KSeF). Jednocześnie podmiot przesyłający jest informowany o tym fakcie komunikatem zwrotnym z odpowiednim kodem (powodem) odrzucenia.

Przed przystąpieniem do weryfikacji semantycznej system w pierwszej kolejności weryfikuje podmiot przesyłający sporządzony plik faktury. Jeżeli autoryzacja przebiegnie pozytywnie, system rozpoczyna weryfikację semantyczną. Jeśli przygotowaną fakturę przesyła podmiot nieuprawniony, jest ona automatycznie odrzucana; jednocześnie przesłany jest komunikat z odpowiednim kodem (powodem) odrzucenia.

Po autoryzacji podmiotu uprawnionego oraz weryfikacji semantycznej faktury system przekazuje informację, w postaci urzędowego poświadczenia odbioru (UPO), o dacie i czasie jej wystawienia (faktycznego przesłania do KSeF) oraz o dacie i czasie nadania numeru identyfikującego fakturę ustrukturyzowaną (otrzymania przez nabywcę). Uzyskanie UPO jest możliwe po zakończeniu sesji – dla wysyłki pojedynczej faktury, lub po weryfikacji przesłanych dokumentów – dla przesłanej paczki faktur.

Dla wysyłki pojedynczej faktury uzyskanie informacji o nadanym numerze systemowym jest również możliwe przed zakończeniem sesji, po odpowiednim „odpytaniu” KSeF, za pomocą API, o status danej faktury.

W systemie KSeF w wersji dobrowolnej nie ma możliwości wystawiania faktur VAT RR ani tzw. faktur pro forma. Faktura VAT RR jest szczególnym dokumentem wystawianym w procedurze dotyczącej rolników ryczałtowych i ma na celu udokumentowanie nabycia przez podatnika VAT produktów rolnych lub usług rolniczych od rolnika ryczałtowego. Termin „faktura pro forma” jest zwyczajowy (nie występuje w przepisach ustawy o VAT, nie przewidują one wystawiania takiego dokumentu).

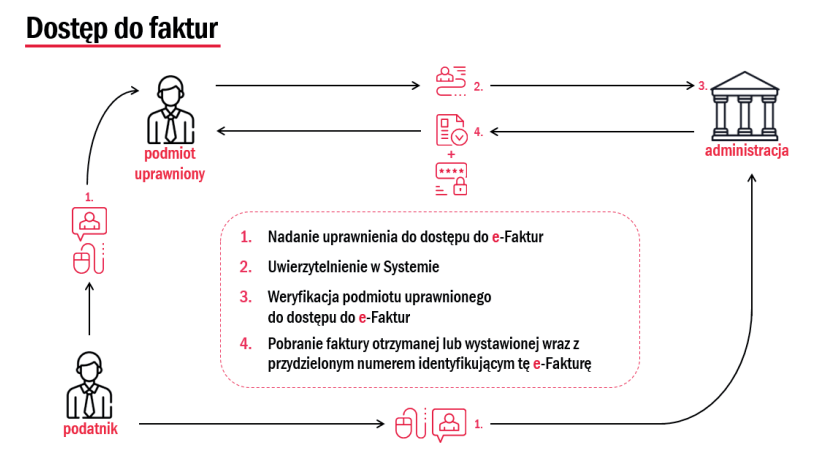

Dostęp do e-faktur

Po uwierzytelnieniu oraz autoryzacji w KSeF, podatnik lub osoba przez niego uprawniona (mająca stosowne uprawnienie) może przeglądać wszystkie wystawione i otrzymane faktury ustrukturyzowane. Przeglądanie faktur jest możliwe również za pomocą dedykowanej, webowej aplikacji udostępnionej przez Ministerstwo Finansów, pozwalającej na pobranie dowolnej faktury lub paczki faktur w formacie XML bądź przekonwertowanie i pobranie jej w formacie PDF.

Podatnicy – co do zasady – będą pobierać fakturę ustrukturyzowaną za pomocą API, po uprzednim uwierzytelnieniu oraz autoryzacji odbiorcy tej faktury w KSeF, bądź za pomocą dedykowanej, webowej aplikacji udostępnionej przez Ministerstwo Finansów.

Konsumenci będący odbiorcami faktur mogą uzyskać anonimowy dostęp do pojedynczej faktury ustrukturyzowanej z poziomu przygotowanej w tym celu platformy elektronicznej, bez konieczności uwierzytelniania się w KSeF. Wystarczy, że podadzą zestaw unikatowych cech identyfikujących tę fakturę, tj. przydzielony jej przez KSeF numer identyfikujący oraz inne określone jej elementy (unikalny numer nadawany przez system oraz określone dane wynikające z treści faktury). Katalog wymaganych danych dostępowych został wskazany w rozporządzeniu wykonawczym wydanym na podstawie delegacji ustawowej, określonej w art. 106r ustawy o VAT.

Podsumowanie

E-faktura to nowoczesny i wygodny sposób wywiązywania się z obowiązków podatkowych. Wprowadzając to rozwiązanie, Polska dołącza do liderów europejskich i wdraża narzędzie technologiczne umożliwiające dalszą redukcję luki VAT. Jest ono korzystne zarówno dla administracji, jak i podatników. To długo oczekiwana przez biznes standaryzacja i automatyzacja procesów oznaczająca przyspieszenie obiegu dokumentów. Co istotne, transformacja procesu sprawozdawczości będzie miała szersze znaczenie niż tylko podatkowe, bo będzie impulsem stymulującym rozwój wielu innych procesów związanych z cyfryzacją w polskich przedsiębiorstwach.

Dla administracji podatkowej to przełom w analityce i skuteczne narzędzie wykrywania karuzel VAT już na etapie ich formowania.

Stosowanie e-faktury w formule dobrowolnej gwarantuje podatnikom wiele korzyści i ułatwia wywiązywanie się z obowiązków podatkowych. Jest testem przed wprowadzeniem systemu w formule obligatoryjnej, planowanym na 2023 r. Dlatego istotne jest, aby już teraz jak najwięcej firm zainteresowało się tym rozwiązaniem i wdrożyło e-fakturę, tak by możliwe było płynne przejście do modelu obligatoryjnego.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych