Dylematy wykazywania działalności częściowo zaniechanej

W art. 47 ust. 3, poświęconym rachunkowi zysków i strat (dalej rzis), uor stanowi, że w przypadku gdy jednostka przewiduje zaprzestanie określonego zakresu działalności mającego wpływ na przychody i koszty przyszłych okresów sprawozdawczych, przy zachowaniu zasady kontynuacji – odpowiednie przychody i koszty z tym związane należy wykazać odrębnie od przychodów i kosztów działalności kontynuowanej.

W art. 47 ust. 3, poświęconym rachunkowi zysków i strat (dalej rzis), uor stanowi, że w przypadku gdy jednostka przewiduje zaprzestanie określonego zakresu działalności mającego wpływ na przychody i koszty przyszłych okresów sprawozdawczych, przy zachowaniu zasady kontynuacji – odpowiednie przychody i koszty z tym związane należy wykazać odrębnie od przychodów i kosztów działalności kontynuowanej.

Ten przepis, jak wiele innych, znalazł się w uor w ramach dostosowywania polskich regulacji rachunkowości do Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF). Podobnie jak w kilku innych przypadkach, jednym zdaniem w uor „załatwiono” to, co w MSSF zajmuje kilka lub kilkanaście stron. Cztery zacytowane wyżej linijki art. 47 ust. 3 to wszystko. I właśnie z tego biorą się duże wątpliwości, jak spełnić wymóg wykazywania działalności zaprzestanej. Artykuł wskazuje i rozważa te wątpliwości, a ściślej część z nich, bo – jak się okazuje – temat jest bardzo szeroki.

MSSF 5 jako źródło przepisu

Wymóg prezentacji tzw. działalności zaniechanej jest zawarty w MSSF 5 Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana. Standard ten, w części dotyczącej działalności zaniechanej, zaczyna się od ogólnego stwierdzenia, że jednostka prezentuje i ujawnia informacje, które umożliwią użytkownikom sprawozdań finansowych ocenę finansowych skutków działalności zaniechanej (§ 30). W standardzie sprecyzowano, o jakie informacje chodzi oraz które należy prezentować w sprawozdaniu z dochodu całkowitego, bilansie, rachunku przepływów pieniężnych, a które można ujawnić w notach do sprawozdania. Wyjaśniono również dość dokładnie, co oznacza działalność zaniechana, ale o tym dalej. Nie chcemy bowiem od razu postrzegać działalności zaniechanej przez pryzmat MSSF, lecz spróbujemy ją określić na podstawie przepisów uor. Te, jak już zaznaczyliśmy, są skąpe, ale jednak istnieją.

Dodajmy jeszcze, że uor od samego początku uwzględniała nie tylko regulacje MSSF (w uor nazywane MSR), ale przede wszystkim dyrektywy UE, gdyż przyczyną wydania tej ustawy było głównie wdrożenie do polskiego ustawodawstwa przepisów UE, co stanowiło jeden z warunków wstąpienia do niej. Obecnie obowiązującą dyrektywą UE, regulującą sprawozdawczość finansową, jest dyrektywa 2013/34/UE. Nie zawiera ona (tak jak jej poprzedniczki) przepisów dotyczących działalności zaniechanej (nie stanową o tym ani jej przepisy główne, ani wzory rzis zawarte w zał. V i VI). W tym przypadku przyjęto rozwiązanie istniejące wyłącznie w MSSF (jest ono także przewidziane m.in. w US GAAP).

Oczywiście nie wszystko, czego wymaga MSSF, powinno być wprost przenoszone do polskiej rachunkowości (do uor, rozporządzeń, krajowych standardów rachunkowości). Jednak ocena celowości samego wymogu wykazywania działalności zaniechanej (tego, czy jest on faktycznie niezbędny) to zupełnie inna sprawa. Nie będziemy się tym zajmować w artykule. Skupimy się przede wszystkim na rozważaniu dylematów związanych z ustawowym obowiązkiem odrębnego wykazywania w rzis działalności, której zaprzestanie przewiduje jednostka.

Zaprzestana, zaniechana, a może niekontynuowana

Uważni Czytelnicy zauważyli z pewnością, że raz piszemy o działalności przewidzianej do zaprzestania (zaprzestanej), a raz o zaniechanej. Z czego to wynika? I czy to jedno i to samo? Ustawodawca w art. 47 ust. 3 posługuje się czasownikiem „zaprzestać”, powinniśmy zatem zgodnie z literą uor mówić o działalności „zaprzestanej”, a ściślej „przewidzianej do zaprzestania” („…jednostka przewiduje zaprzestanie…”). Słowa pochodzące od czasownika „zaniechać” oraz wyrażenie „działalność zaniechana” również występują w uor. W zał. nr 1, w części dotyczącej pkt 2 podpunkt 5 dodatkowych informacji i objaśnień, zapisano, że jednostka ujawnia informacje o przychodach, kosztach i wynikach działalności zaniechanej w roku obrotowym lub przewidzianej do zaniechania w roku następnym.

[1] Rozporządzenie MF z 1.10.2010 r. (tekst jedn. DzU z 2019 r. poz. 957).

[2] Rozporządzenie MF z 28.12.2009 r. (tekst jedn. DzU z 2017 r. poz. 123).

[3] Rozporządzenie MF z 12.04.2016 r. (DzU poz. 562)

[4] W języku angielskim założenie kontynuacji działalności to going concern. W tym języku nie ma zatem problemu z jednoznacznym odróżnieniem działalności niekontynuowanej przez jednostkę (discontinued operations) od braku zdolności jednostki do kontynuacji działalności (not going concern). Po polsku, zwłaszcza dla laika, brzmi to jak jedno i to samo.

Wyrażenie „działalność zaniechana” występuje również w rozporządzeniach MF stanowiących akty wykonawcze do uor. W rozporządzeniu w sprawie szczególnych zasad rachunkowości banków[1] (pkt 41.11 załącznika) zobowiązano jednostki do podania informacji o przychodach, kosztach i wynikach działalności zaniechanej w roku obrotowym lub przewidzianej do zaniechania w następnym okresie sprawozdawczym, wraz z wyjaśnieniami przyczyn zaniechania.

Rozporządzenie w sprawie szczegółowych zasad rachunkowości domów maklerskich[2] (zał. nr 1 pkt 4.3) również nakłada taki obowiązek. Natomiast rozporządzenie w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń i zakładów reasekuracji[3] (zał. nr 4 pkt II.18) stanowi, że w przypadku gdy wielkości i kwoty są istotne (znaczące liczby lub konsekwencje dla zakładu ubezpieczeń albo zakładu reasekuracji), należy podać informacje o przychodach, kosztach i wynikach działalności zaniechanej w roku obrotowym lub przewidzianej do zaprzestania w roku następnym.

Z pewnością czasowniki „zaprzestać” i „zaniechać” należy traktować jako synonimy (tym bardziej że jest to prawidłowe ze względów językowych, zob. np. słownik języka polskiego PWN), choć przy okazji kolejnej nowelizacji uor warto ujednolicić nazewnictwo i zdecydować się na jedno określenie – albo zaprzestana, albo zaniechana.

Dodajmy jeszcze, że określenie „działalność zaniechana” odpowiada oficjalnemu polskiemu przekładowi MSSF 5. W oryginale tego standardu zastosowano określenie discontinued operations. Gdyby przetłumaczyć je literalnie, mówilibyśmy o działalności niekontynuowanej. Tak zresztą dawniej tłumaczono ten zwrot. To określenie w pewnym sensie również występuje w uor, bo w omawianym art. 47 ust. 3 wskazano konieczność oddzielenia przychodów i kosztów działalności, której zaprzestanie przewiduje jednostka, od działalności kontynuowanej (mamy zatem opozycję: działalność kontynuowana – działalność niekontynuowana).

Możemy zatem mówić o trzech różnych określeniach tej samej sytuacji: zaprzestana, zaniechana i niekontynuowana. Z tych trzech możliwości najmniej odpowiednia merytorycznie (choć najlepsza z uwagi na wierność przykładu) jest ostatnia, czyli działalność niekontynuowana. Ustawodawca słusznie jej nie używa. Może się bowiem kojarzyć z założeniem kontynuacji działania przez jednostkę, a konkretnie z brakiem takiej możliwości[4]. A przecież, jak sam ustawodawca stwierdza, przewidywanie zaprzestania pewnej części działalności nie oznacza, że przestajemy zakładać kontynuację działalności całej jednostki. Nie powinniśmy zatem raczej mówić „działalność niekontynuowana”, lecz „zaprzestana” lub „zaniechana”. Określenia te nie powinny funkcjonować jednocześnie w regulacjach rachunkowości – nawet jeżeli są synonimami – gdyż jest to mylące. W artykule będziemy jednak zamiennie mówić o działalności zaniechanej i zaprzestanej.

Jak rozumieć „zakres działalności”

Uor mówi o przypadku, gdy jednostka zaprzestaje (dokładnie przewiduje zaprzestanie, co też jest dyskusyjne, ale o tym dalej) „określonego zakresu działalności”. Jak rozumieć zwrot „zakres działalności”? Możemy odwołać się do MSSF 5, co zaraz uczynimy, jednak wcale nie jest to konieczne. Po pierwsze zgodnie z art. 10 ust. 3 uor w sprawach nieuregulowanych jej przepisami jednostki mogą (lecz nie muszą) stosować MSR w przypadku braku odpowiedniego standardu krajowego. Po drugie wcale nie jest powiedziane, że analizowana kwestia nie została w uor uregulowana. Być może zwrot „określony zakres działalności” jest wystarczająco zrozumiały. Sprawdźmy to.

Podstawowym słowem w tym zwrocie jest oczywiście „zakres”. Spośród głównych jego znaczeń, wymienionych w słowniku języka polskiego PWN, do omawianej sytuacji pasuje jedno: jest to granica zasięgu jakiegoś zjawiska, działania, faktu; ale też: dziedzina, sfera objęta tymi granicami. Zakres działalności jednostki to zatem dziedzina jej działalności odgraniczona od innych dziedzin. W dodatku w uor mowa jest o „określonym” zakresie działalności. Przymiotnik „określony” oznacza, według słownika, m.in. sprecyzowany, mający charakterystyczne (czyli specyficzne, różne od innych rzeczy) cechy. Z tego wniosek, że przez „określony zakres działalności” powinniśmy rozumieć dziedzinę działalności jednostki odrębną i odmienną (różną) od innych jej dziedzin.

[5] Możemy oczywiście mówić jeszcze o dywersyfikacji dostaw surowców lub źródeł finansowania, ale nie o to w tym przypadku chodzi.

Ta odmienność w języku ekonomii i zarządzania jest określana jako dywersyfikacja. A dywersyfikacja ma dwojaki charakter – ze względu na asortyment wyrobów (lub usług) albo na geograficzny obszar działania[5]. Do tego moglibyśmy jeszcze dodać odrębność pod względem rodzaju kupującego (odbiorcy, nabywcy, klienta), jeżeli zachodziłaby wyraźna różnica pod względem sposobu obsługi i traktowania klientów (np. hurt i detal tych samych towarów). Przez „określony zakres działalności” należałoby zatem rozumieć odrębny geograficznie obszar działalności jednostki lub odrębną grupę asortymentu wyrobów (lub usług) wytwarzanych przez jednostkę, ew. odrębny ze względu na sposób obsługi różnych grup klientów. To już wiele wyjaśnia, ale jeszcze nie wszystko. Przeanalizujmy przykłady 1 i 2. Podsunął mi je pod rozwagę jeden z rozmówców w czasie dyskusji nt. wykazywania w sprawozdaniach finansowych działalności zaniechanej.

Przykład 1

Grupa hotelowa, będąca jednym przedsiębiorstwem, ze względu na spadek popytu wynikający z przyczyn zewnętrznych przewiduje zamknięcie w przyszłym roku i nieotwieranie w najbliższych latach hoteli turystycznych w kraju A (załóżmy, że ma to związek z napiętą sytuacją wewnętrzną w tym kraju). Spowoduje to spadek przychodów grupy o 20%.

Przykład 2

Grupa hotelowa, będąca jednym przedsiębiorstwem, ze względu na spadek popytu wynikający z przyczyn zewnętrznych przewiduje zmniejszenie w przyszłym roku i przynajmniej w 2 kolejnych latach liczby gości (i w ślad za tym przychodów) średnio o 20%. Dotyczy to wszystkich hoteli i spowoduje także zmniejszenie zatrudnienia w hotelach grupy, sprzedaż nadmiernego wyposażenia itp.

Obie sytuacje wydają się podobne. W obu przypadkach przewiduje się bowiem znaczący spadek przychodów grupy i należałoby o tym fakcie poinformować użytkowników jej sprawozdań finansowych. Ale zaprzestanie działalności (a ściślej przewidywane zaprzestanie) wystąpi jedynie w pierwszym przypadku, gdyż zostanie zaniechana działalność określonego zakresu, czyli odrębnego i odmiennego (geograficznie w tym przypadku). Przychody i koszty tych hoteli (obszaru) powinny być wykazane w rzis odrębnie od przychodów i kosztów reszty działalności. Dzięki temu użytkownik sprawozdania finansowego uzyska istotną informację (o wartości prognostycznej), gdyż dowie się, jakich wyników działalności grupy można się spodziewać w przyszłości, przynajmniej tej najbliższej.

Ktoś mógłby powiedzieć: przecież w drugim przypadku użytkownik sprawozdania finansowego też chciałby i powinien wiedzieć, jakich wyników grupy w przyszłości można się spodziewać, zwłaszcza że liczba gości zmniejsza się w równie znaczącym stopniu. I miałby rację. Informacja taka jest niezwykle ważna. Problem w tym, że nie sposób przedstawić jej jako działalności zaniechanej, czyli wyodrębnić związanych z nią przychodów i kosztów. A ściślej rzecz biorąc, można by to zrobić, jednak nie miałoby to większego sensu. Bo niby jak? Podzielić przychody i koszty bieżącego okresu sprawozdawczego (a więc okresu, gdy jeszcze nie nastąpił spadek popytu) na dwie kwoty – tę, która „zostanie”, i tę, która „stopnieje”? Jak je nazwać (bo przecież nie kwota „zaniechana” lub „zaprzestana”)? Zamiast tego należałoby podać stosowną informację w dodatkowych informacjach i objaśnieniach.

Zresztą w opisanej sytuacji mamy do czynienia z oczywistą i mocną przesłanką utraty wartości, co wiąże się z obowiązkowym testem na utratę wartości. Jego przeprowadzenie powinno spowodować dokonanie odpisu aktualizującego wartość aktywów trwałych w ciężar wyniku finansowego wraz z jego wyjaśnieniem w dodatkowych informacjach i objaśnieniach.

[6] Przy założeniu, że poszczególne supermarkety nie są firmami oddzielnie zarejestrowanymi w KRS.

Mamy nadzieję, że udało nam się wyjaśnić, że w rozpatrywanej kwestii nie chodzi o przewidywane, nawet znaczne, obniżenie skali działalności, lecz o zaniechanie jej odrębnej dziedziny. Tak bowiem trzeba by rozumieć zwrot „określony zakres działalności”. Oczywiście terminu „zakres” nie należy pojmować zbyt wąsko. Jeżeli np. jednostka produkuje słodycze, to określonym zakresem działalności nie są cukierki z galaretką porzeczkową, gdy oprócz nich wytwarzane są galaretki o kilku smakach, a także wiele innych rodzajów cukierków z różnymi nadzieniami i polewami, galanteria cukiernicza i inne słodycze. Odrębną dziedziną działalności nie jest – przykładowo – supermarket na Woli, jeżeli firma handlowa X ma takie markety w innych dzielnicach Warszawy oraz w wielu innych miastach Polski[7]. Inna sprawa, że udział takiego jednego gatunku produktu lub pojedynczej placówki w przychodach jednostki byłby raczej nieistotny.

Jak zaznaczyliśmy wcześniej, ustalenie tego, co oznacza „określony zakres działalności”, nie rodzi konieczności odwoływania się do MSSF 5. Niemniej warto to zrobić. Według MSSF 5 działalność zaniechana jest to element jednostki gospodarczej, który został zbyty lub jest zakwalifikowany jako przeznaczony do sprzedaży oraz:

a) stanowi odrębną, ważną dziedzinę działalności lub geograficzny obszar działalności,

b) jest częścią pojedynczego, skoordynowanego planu zbycia odrębnej, ważnej dziedziny działalności lub geograficznego obszaru działalności, lub

c) jest jednostką zależną nabytą wyłącznie z zamiarem jej odsprzedaży.

Element działalności jednostki to z kolei działalność i przepływy środków pieniężnych, które mogą zostać wyraźnie wydzielone, operacyjnie lub dla celów sprawozdawczości finansowej, z całości jednostki gospodarczej. Innymi słowy element jednostki gospodarczej to ośrodek wypracowujący środki pieniężne lub grupa takich ośrodków, gdy są one przeznaczone do wykorzystania. Jak widać, rozumienie działalności zaniechanej przez MSSF jest bliskie temu, co wywiedliśmy z bardzo skąpego zapisu uor. Jest to dziedzina działalności jednostki odrębna (odgraniczona) i odmienna (różna) od innych jej dziedzin, czyli grupy asortymentowej (linii) produktów lub geograficznego obszaru działalności (można się zastanawiać, czy nie dodać do tego, o czym była już mowa, elementu jednostki obsługującego wyodrębnioną grupę nabywców – klientów).

[7] W polskim przekładzie użyto słowa „ważny”, co nie w pełni odpowiada znaczeniu oryginału. To jeden z wielu przykładów na to, jak uważnie należy tłumaczyć tekst MSSF na inne języki.

[8] More important, bigger, or more serious than others of the same type.

[9] Having great effect or influence.

Zauważmy, że MSSF 5 stanowi, iż działalność zaniechana to zakres nie mniejszy niż ośrodek wypracowujący środki pieniężne. Zgodnie z definicją MSR 36 Utrata wartości aktywów ośrodkiem wypracowującym środki pieniężne raczej nie jest pojedynczy gatunek produktu, jak przykładowe cukierki z galaretką porzeczkową (chyba że odrębna linia technologiczna produkuje na dużą skalę wyłącznie takie cukierki). Ośrodkiem może być natomiast pojedynczy sklep (hotel, restauracja itp.) w sieci. Ale podkreślmy raz jeszcze, że działalność zaniechana według MSSF 5 to zakres działalności nie mniejszy niż ośrodek wypracowujący środki pieniężne, niekoniecznie ośrodek. Pojedynczy sklep (hotel, restauracja) nie stanowi – na ogół – na tyle dużego zakresu, aby kwalifikował się do działalności zaniechanej w myśl MSSF 5, o ile nie jest major (takiego przymiotnika użyto w angielskim oryginale[7]), co według słownika oksfordzkiego oznacza „ważniejszy, większy lub bardziej poważny niż inne tego samego typu”[8]. Synonimem tego znaczenia według słownika oksfordzkiego jest „mający wielki efekt lub wpływ”[9].

Zgodnie zatem z MSSF 5 dla sieci supermarketów X sklep na Woli nie jest działalnością zaniechaną (chyba że jego obroty przewyższają znacząco obroty innych sklepów i obroty te są dla całego przedsiębiorstwa/sieci kluczowe).

W US GAAP, po zmianie obowiązującej od 2015 r., pojęcie działalności zaniechanej jest podobne do zastosowanego z MSSF 5. Jest to ważniejszy (major) obszar geograficzny lub linia produktów (usług). Szczególną cechą definicji amerykańskiej jest warunek, aby zaniechanie (zbycie) tego obszaru miało charakter strategicznej zmiany (strategic shift) o zasadniczym wpływie na działalność i wyniki finansowe jednostki. Tylko taka sytuacja jest zdaniem amerykańskiej FASB (Rady Standardów Rachunkowości Finansowej) warta wykazania w sprawozdaniu finansowym. Krótko mówiąc, ma to być naprawdę „gruba sprawa”.

O taką sprawę, jak się wydaje, chodzi również polskiemu ustawodawcy. Gdy mowa jest o przedmiotowym zakresie działalności, nie chodzi o zaprzestanie sprzedaży jednego z kilkuset, kilkudziesięciu czy nawet kilkunastu produktów (analogicznie usług), ale o zaniechanie działalności całego zakładu lub podobnie dużej i wydzielonej części organizacji.

[10] Art. 4a pkt updop, art. 5a pkt 4 updof oraz art. 2 pkt 27e ustawy o VAT.

[11] Mimo dość jasnej definicji, zorganizowana część przedsiębiorstwa bywa rozumiana różnie, o czym świadczy fakt, że wyrok w tej sprawie wydawał NSA.

Wielu Czytelnikom przyjdzie tutaj z pewnością na myśl znane w polskim prawie gospodarczym pojęcie zorganizowanej części przedsiębiorstwa, rozumianej jako organizacyjnie i finansowo wyodrębniony w istniejącym przedsiębiorstwie zespół składników materialnych i niematerialnych, w tym zobowiązania, przeznaczonych do realizacji określonych zadań gospodarczych, który zarazem mógłby stanowić niezależne przedsiębiorstwo samodzielnie realizujące te zadania[10]. Oczywiście nie uważamy, aby o to właśnie chodziło. Gdyby tak było, zapewne w art. 47 ust. 3 pojawiłoby się pojęcie zorganizowanej części przedsiębiorstwa. Przywołujemy je tylko po to, aby mieć punkt odniesienia w rozważaniach nad tym, co rozumie się przez „określony zakres działalności”[11].

Pojęcie „zorganizowanej części przedsiębiorstwa” bez wątpienia nadaje się do określenia zakresu działalności przewidzianej do zaprzestania. Ale może to być także zakład lub oddział (wydział – division) czy, jak to się obecnie często określa, jednostka biznesowa lub linia biznesu (business unit, business line). Może się oczywiście zdarzyć, że taki zakład (wydział, jednostka biznesowa) będzie wytwarzać tylko jeden wyrób lub półfabrykat i wówczas zaprzestanie wytwarzania tego jednego produktu będzie kwalifikowało się do działalności zaniechanej. Dodajmy, że w przypadku segmentacji geograficznej oddział (jednostka biznesowa) sprzedaje te same wyroby (świadczy te same usług), co inne oddziały, ale obsługuje odrębny obszar geograficzny o zasięgu regionalnym (np. Mazowsze) lub krajowym (np. cała Litwa).

Co oznacza „zaprzestać”/„zaniechać”

Wbrew pozorom wcale nie jest oczywiste, co oznacza zwrot „przewiduje zaprzestanie”, użyty w art. 47 ust. 3 uor (lub „zaniechać”, który to czasownik jest synonimem słowa „zaprzestać”). Jak już ustaliliśmy, nie chodzi o przewidywane zmniejszenie skali (rola, wielkość) działalności, nawet jeśli miałoby ono być znaczące. Jednostka nie zaprzestaje bowiem produkować i (lub) sprzedawać, lecz będzie produkować i (lub) sprzedawać o wiele mniej. Jeżeli nawet będzie to dużo mniej, to odpowiednie przedstawienie tej sytuacji w sprawozdaniu finansowym regulują inne przepisy uor. Jednak w tej części artykułu chodzi nam o inną wątpliwość związaną ze zwrotem „przewiduje zaprzestanie”: od którego momentu należy wyodrębniać działalność zaniechaną? Jest to pole do różnych i w dodatku skrajnych interpretacji.

Z pewnością nie czekamy z wyodrębnianiem działalności zaniechanej do okresu, w którym to zaniechanie już nastąpiło. Zwrot „przewiduje zaprzestanie” wyraźnie wskazuje, że obowiązek odrębnego wykazywania działalności zaniechanej powstaje wcześniej, gdy zaniechanie jest jeszcze przed nami. Musi być jednak przewidywane. Ale co to znaczy? Czy chodzi o to, że pojawił się w czyjejś głowie lub w dyskusji zamiar zaniechania działalności? A może to musi być coś więcej niż sam zamiar? Może chodzi o deklaracje lub plan zaniechania? Dalej: kto ma ten zamiar lub plan mieć? Zarząd, rada nadzorcza, zgromadzenie właścicieli? A jeśli zarząd lub ktokolwiek inny ma taki zamiar, to może potrzebne jest jeszcze poinformowanie o nim osób (stron) zainteresowanych sytuacją jednostki, a więc także zaniechaniem działalności? (Jak w przypadku rezerw restrukturyzacyjnych w MSR 37 lub KSR 6). A może potrzebna jest jeszcze ocena prawdopodobieństwa realizacji tego planu lub zamiaru (znów na podobieństwo rezerw – MSR 37 stanowi, że musi być bardziej możliwe niż niemożliwe, że ten plan lub zamiar zostanie urzeczywistniony)?

A może określenie „jednostka przewiduje” oznacza, że kierownictwo według stanu na dzień bilansowy lub na dzień sporządzenia sprawozdania finansowego jest zobowiązane do stwierdzenia, czy nie istnieją przesłanki wskazujące na celowość lub konieczność zaniechania wkrótce określonego zakresu działalności? Nawiązujemy tu do obowiązku oceny przesłanek utraty wartości oraz zagrożeń kontynuacji działalności.

[12] Decyzje o sprzedaży pojedynczych składników lub nawet grupy składników o mniejszej wartości rzadko podejmuje zarząd. Co innego decyzja o zaniechaniu ważnej dziedziny działalności jednostki.

Możliwa jest też odmienna od poprzednich interpretacja określenia „jednostka przewiduje zaprzestanie”. Mam na myśli, że została podjęta wiążąca decyzja (np. uchwała zgromadzenia właścicieli) o tym, że określony zakres działalności zostanie zaniechany. Pozostaje tylko odpowiedź na pytanie, jaką – a właściwie czyją – decyzję uznamy za wiążącą (zarządu, właścicieli, uprawnionych do tego władz jednostki)? Czy przyjąć, że taka decyzja jest nieodwracalna? I jak ustalić ową nieodwracalność? Czy oprócz decyzji konieczne jest podjęcie już konkretnych działań? Np. MSSF 5 w części dotyczącej aktywów trwałych przeznaczonych do sprzedaży wymaga, dla zakwalifikowania aktywów do tej grupy, nie tylko decyzji podjętej na odpowiednim szczeblu zarządzania[12], ale także aktywnego poszukiwania nabywców oraz oferowania składnika na sprzedaż po rozsądnej cenie. Nie bez powodu podajemy ten wymóg MSSF 5. Jak się dalej okaże, jest on kluczowy także przy klasyfikacji działalności zaniechanej.

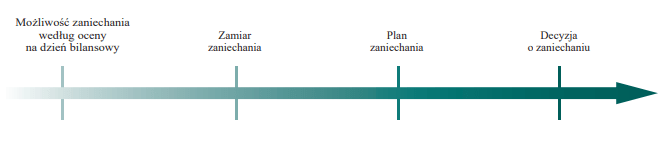

Poniższy rysunek prezentuje na osi czasu cztery możliwe interpretacje zwrotu „przewiduje zaprzestanie”, czyli różne zdarzenia, które można rozważać jako sytuacje (momenty) obligujące do wyodrębnienia działalności zaniechanej.

Z kolei moment, od którego działalność zaniechaną należy prezentować odrębnie, określa MSSF 5 w samej definicji działalności zaniechanej (działalność zaniechana to element jednostki gospodarczej, który został zbyty lub jest zakwalifikowany jako przeznaczony do sprzedaży…). Działalność zaniechana jest zatem wykazywana odrębnie od momentu spełnienia warunków zakwalifikowania elementu jednostki jako przeznaczonego do sprzedaży (jest on rzecz jasna wcześniejszy niż moment zbycia). Zakwalifikowanie do aktywów przeznaczonych do sprzedaży wymaga zaś, jak już o tym była mowa, podjęcia na odpowiednim szczeblu zarządzania decyzji o sprzedaży (jednocześnie należy rozpocząć aktywne poszukiwanie nabywców i oferować im rozsądną cenę). Takie rozwiązanie wydaje się racjonalne. Decyzja podjęta przez uprawniony do tego organ jednostki to konkret, fakt, który na ogół ma potwierdzenie w dokumentach (podpisana decyzja/uchwała, protokół z zebrania itp.) i który da się zweryfikować.

Alternatywne rozwiązania, które przedstawiliśmy na rysunku (ocena możliwości zaniechania, zamiar zaniechania, powstanie planu zaniechania), prowadziłyby do arbitralnych decyzji osób sporządzających sprawozdanie finansowe, których słuszność byłaby bardzo trudna do sprawdzenia.

Czy w podobny sposób, jak to czyni MSSF 5 (dziedzina działalności staje się działalnością zaniechaną z chwilą podjęcia decyzji o jej zbyciu), należy interpretować art. 47 ust. 3 uor? Nie ma takiej pewności, choć jest to bardzo istotna kwestia. Od jej wyjaśnienia zależy bowiem to, od którego okresu sprawozdawczego działalność zaniechana będzie prezentowana w sprawozdaniu finansowym (z wyjątkiem przypadku, gdy plan zaniechania zostanie przyjęty, a decyzja o zaniechaniu podjęta w tym samym okresie).

Gdy działalność już została zaniechana

Kolejna wątpliwość: uor mówi o wyodrębnianiu działalności, której zaprzestanie jednostka przewiduje (czas przyszły). A jak postąpić, jeśli w okresie sprawozdawczym podjęto decyzję o zaniechaniu działalności i nieco później, ale w tym samym roku obrotowym, całkowicie jej zaniechano? W dniu bilansowym taka działalność nie jest już przewidziana do zaprzestania, lecz została zaprzestana (czas przeszły). Gdyby złapać ustawodawcę za słowo, to można by twierdzić, że nie ma obowiązku wykazywania przychodów i kosztów już zaprzestanej w roku sprawozdawczym działalności. Jednak chyba nie o to chodziło ustawodawcy.

To samo dotyczy przypadku, gdy w jednym okresie sprawozdawczym przewidziano zaprzestanie określonego zakresu działalności, a w kolejnym już jej zaprzestano (ale zanim jej zaprzestano, to w tym okresie wypracowywała jeszcze przychody i ponosiła koszty). Nie ma wątpliwości, że w pierwszym okresie należy wykazywać przychody i koszty działalności przewidzianej do zaprzestania. Jednak czy jest to konieczne w sprawozdaniu finansowym za kolejny okres? Zapewne większość Czytelników odpowie: oczywiście, że tak. Myślę, że będą mieli rację. Ale, powtórzmy, z przepisu uor bezspornie to nie wynika.

W przypadku MSSF 5 nie ma takiej wątpliwości. Zgodnie z definicją działalność zaniechana to również działalność, która już została zbyta. Jak sądzimy, chodzi tutaj o sytuację, gdy przez pewną część okresu sprawozdawczego przewidziana do zaniechania działalność była jeszcze prowadzona i generowała przychody oraz koszty, po czym przed końcem okresu sprawozdawczego (najpóźniej na jego koniec) została sprzedana i na dzień bilansowy już jej nie ma. W sprawozdaniu finansowym za ten okres należy wyodrębnić działalność zaniechaną i jest to uzasadnione. To samo wynika z cytowanych uprzednio polskich rozporządzeń MF. Zobowiązują one jednostki do podania informacji o przychodach, kosztach i wynikach działalności zarówno przewidywanej do zaniechania w następnym okresie, jak i zaniechanej w okresie sprawozdawczym.

W tym momencie (a może i wcześniej) niektórzy Czytelnicy mogą stwierdzić, że przesadzamy z mnożeniem wątpliwości związanych z realizacją obowiązku wynikającego z art. 47 ust. 3 uor, bo niektóre z roztrząsanych kwestii są oczywiste same przez się lub po odwołaniu się do wymogu jasnego i rzetelnego przedstawienia obrazu sytuacji i działalności jednostki. Jednak doświadczenie podpowiada, że takie wątpliwości są i będą występować w praktyce. Być może są udziałem nielicznych, zwłaszcza że zaniechanie określonego zakresu działalności nie jest zjawiskiem częstym, ale się pojawiają wątpliwości. Miewają je niektórzy księgowi, miewają je biegli rewidenci. Z tego względu warto je rozpoznać i przemyśleć. Z korzyścią dla jakości polskiego prawa bilansowego i sprawozdań finansowych. Kontynuujmy zatem.

Zaniechanie działalności z zachowaniem jej zasobów

Rozważmy następujący przykład.

Przykład 3

Duża jednostka z branży cukierniczej ma trzy zakłady. Jeden produkuje ciastka, drugi paluszki, a trzeci wafelki. Oczywiście jest mnóstwo gatunków każdego z tych trzech asortymentów (linii). Kierownictwo podjęło decyzję, że zaprzestanie wkrótce produkcji wafelków. Jednak zakład ich produkcji nie zostanie zbyty. Poza niewielkimi wyjątkami nie zostaną zbyte żadne jego aktywa. Przewiduje się, że zakład przekwalifikuje się na produkcję całkiem nowego asortymentu.

Pytanie brzmi: czy jest to działalność zaniechana? Pytamy o to w kontekście uor, bo w świetle MSSF 5 sprawa wydaje się jasna – działalności nie uważa się za zaniechaną, bo ani nie została zbyta, ani nie jest przeznaczona do zbycia. Czy w myśl uor nastąpi zaprzestanie określonego zakresu działalności, czy jedynie jego modyfikacja? Może kwalifikacja zależy od tego, na ile nowy zakres działalności jest podobny do dotychczasowego? A może wszystko zależy od odstępu czasu pomiędzy zakończeniem starej działalności a rozpoczęciem nowej? Jak postąpić, jeśli początkowo nowa działalność będzie przynosiła niewielkie przychody i zysk w porównaniu z produkcją zaprzestaną? Oczywiście problem można jeszcze bardziej skomplikować. Tak jak w przykładach 4 i 5.

Przykład 4

Wszystko jak w przykładzie 3, z tą różnicą, że maszyny i urządzenia zakładu produkcji wafelków zostaną zbyte, a w to miejsce jednostka kupi inne maszyny i urządzenia odpowiednie do wytwarzania nowego asortymentu produktów.

Przykład 5

Wszystko jak w przykładzie 3, z tą różnicą, że zostaną zbyte wszystkie aktywa zakładu produkcji wafelków (cały zakład, w tym nieruchomość), ale będą nabyte inne aktywa i w innym miejscu powstanie nowy zakład produkujący nowy asortyment produktów.

Czy w tych dwóch przypadkach nastąpiło zaprzestanie działalności? Może lepiej poszukać odpowiedzi na to pytanie, odwołując się do przesłanki leżącej u podstaw wyodrębniania działalności zaprzestanej, zamiast wyczytywać ją z uor. Przypomnijmy, że wykazywanie działalności zaprzestanej (lub przewidzianej do zaprzestania) ma przede wszystkim ułatwić prognozowanie rentowności jednostki. Dzięki wyodrębnieniu przychodów i kosztów tej działalności można odpowiedzieć na pytanie, jaki będzie wynik finansowy w przyszłości (gdy tej działalności już nie będzie i zakładając, że wszystko inne pozostanie bez zmian). Innymi słowy chodzi o możliwość uzyskania odpowiedzi na pytanie, co się zmieni pod względem finansowym na skutek zaprzestania działalności w określonym zakresie.

Wykazywanie działalności przewidzianej do zaprzestania lub zaprzestanej nie ma sensu wtedy, gdy nic się nie zmieni (w aspekcie finansowym). Jeżeli zatem w miejscu lub zamiast zakładu produkcji wafelków z przykładów 3–5 od razu lub w krótkim czasie zostanie uruchomiona inna produkcja, której zysk będzie nie mniejszy od tego, jaki wypracowywał ostatnio zakład produkcji wafelków, to niecelowe byłoby wyodrębnianie w sprawozdaniu finansowym działalności zaniechanej. Wystarczy tylko w dodatkowych informacjach i objaśnieniach ujawnić zmianę profilu działalności.

Być może takie przypadki, jak powyższe, rozpatrywał ustawodawca, warunkując (tak sądzimy) obowiązek wykazywania przychodów i kosztów działalności zaprzestanej od jej wpływu na przychody i koszty przyszłych okresów sprawozdawczych (przypomnijmy, że w myśl art. 47 ust. 3 chodzi o zaprzestanie określonego zakresu działalności mającego wpływ na przychody i koszty przyszłych okresów sprawozdawczych. Jest to bardzo racjonalne podejście.

Gdy zaprzestanie działalności nie rodzi istotnych skutków finansowych (i nie chodzi tu tylko o przypadki, w których działalność przewidziana do zaprzestania wypracowywała bardzo małe zyski), wykazywanie jej w sprawozdaniu finansowym wydaje się zbędne. Podobne, naszym zdaniem, podejście przyjęto w MSSF 5, który w wyjściowym paragrafie fragmentu dotyczącego działalności zaniechanej mówi, że chodzi o prezentację i ujawnianie informacji umożliwiających użytkownikom sprawozdań finansowych ocenę finansowych skutków tego zaniechania. Jeżeli zatem nie oczekuje się istotnych skutków finansowych (tj. wynik finansowy znacząco się nie zmieni), to informacja o zaprzestaniu działalności jest zbędna.

Zwróćmy przy tym uwagę, jak zgodnie z MSSF 5 zostałyby rozstrzygnięte przypadki przedstawione w przykładach 3–5. Przypomnijmy zarazem, że jedno z kryteriów wyodrębnienia działalności jako zaniechanej stanowi, że jest ona w całości (tak chyba należy to rozumieć) objęta pojedynczym i skoordynowanym planem zbycia. W przykładzie 3 element jednostki nie został i nie zostanie zbyty, nie jest zatem spełniona definicja działalności zaniechanej. W przykładzie 5 zbywana jest całość działalności zaniechanej, zatem ten warunek definicji został spełniony. W przykładzie 4 natomiast zbyciu podlegają tylko niektóre aktywa, więc warunek nie jest spełniony. Jeżeli tak faktycznie należy rozumieć zapisy MSSF 5, to czy słusznie podobne sytuacje są traktowane odmiennie? Okazuje się, że zbyt konkretne regulowanie pewnych kwestii (w tym przypadku szczegółowe kryteria definicji) nie zawsze jest dobre. Czasami lepiej rozwiązać coś ogólnie i zostawić miejsce na osąd księgowym i biegłym rewidentom. Oni przecież powinni – w toku wykonywania powierzonych im czynności – realizować postulat wiernego odzwierciedlenia rzeczywistości w sprawozdaniu finansowym.

Co znaczy „wykazać odrębnie”

Art. 47 ust. 3 stanowi, że przychody i koszty działalności przewidzianej do zaprzestania należy wykazać odrębnie od pozostałej (kontynuowanej) działalności. Jak to rozumieć? Przede wszystkim: gdzie i jak dokonać wyodrębnienia? Co do miejsca, nie ma wątpliwości, że ma to nastąpić w rzis, bo cały art. 47 jest poświęcony temu elementowi sprawozdania finansowego. Wyodrębnienie działalności zaniechanej powinno zatem nastąpić w samym rzis. Nie wystarczy ujawnienie przychodów, kosztów i wyniku tej działalności w informacji dodatkowej.

Kolejne pytanie: w jaki sposób wyodrębnić przychody, koszty i wynik działalności zaniechanej w roku obrotowym lub przewidzianej do zaniechania? W przytoczonej wyżej dyspozycji uor czytamy, że należy je odrębnie wykazać od przychodów i kosztów pozostałej, kontynuowanej działalności. Literalne odczytanie tego zapisu powodowałoby odrębne wykazanie w rzis przychodów, kosztów i wyniku zakresu działalności przewidzianego do zaniechania – lub już w roku obrotowym zaniechanego, i odrębnie przychodów, kosztów i wyniku pozostałych, kontynuowanych zakresów działalności. Skutkiem tego byłby brak informacji o łącznych sumach przychodów, kosztów i wyników działalności jednostki. Byłoby to rozwiązanie zubożające prezentację zysków i strat, co zapewne byłoby źle przyjęte przez czytelników sprawozdania finansowego. Dlatego za pewnik można uznać wymóg przedstawienia w rzis pełnych przychodów i kosztów osiągniętych, względnie poniesionych przez jednostkę w roku sprawozdawczym i poprzedzającym.

Pozostaje pytanie: jak wykazać w rzis działalność zaniechaną? Nie mamy tutaj na myśli szczegółowych pozycji przychodów i kosztów oraz ew. wyniku, bo to osobny i obszerny temat. Chodzi o sposób, a nie szczegółowość wyodrębnienia działalności zaniechanej. Możliwości jest kilka, a co najmniej trzy. Pierwszy sposób polega na tym, że w rzis dla każdego z prezentowanych okresów, sprawozdawczego i poprzedzającego, wydzielamy trzy kolumny: jedna byłaby przeznaczona dla działalności zaniechanej, druga dla reszty – kontynuowanej działalności, a trzecia dla ich sumy. Oczywiście nie każdy wiersz w kolumnie dotyczącej działalności zaprzestanej byłby wypełniony (to zależałoby od tego, jakie przychody, koszty i wyniki działalności zaprzestanej miałyby być wykazywane). Zastosowanie tego rozwiązania wymagałoby zmian ustrukturyzowanego wzoru rzis.

Drugi sposób wyodrębnienia byłby niejako odwrotnością pierwszego: na działalność zaniechaną zostałyby przeznaczone osobne wiersze, a ściślej podwiersze. W taki sposób prezentuje się dziś zgodnie z uor przychody ze sprzedaży na rzecz jednostek powiązanych i odpowiadające im koszty. Zgodnie z tym sposobem rzis (na początku i analogicznie dalej) przybrałby postać:

| 1. Przychody ze sprzedaży produktów, towarów i materiałów | … |

| w tym: | |

| z działalności zaprzestanej | … |

Taki sposób prezentacji działalności zaniechanej w sprawozdaniu finansowym jest czytelny i możliwy do zastosowania w ustrukturyzowanym rzis. Sytuacja komplikuje się nieco wtedy, gdy obok działalności zaniechanej występują przychody (i związane z nimi koszty) ze sprzedaży na rzecz jednostek powiązanych. Należałoby wtedy rozstrzygnąć, czy najpierw prezentować działalność zaprzestaną i w tym transakcje z jednostkami powiązanymi, czy odwrotnie. Tak czy inaczej wystąpiłoby wówczas podwójne „w tym”.

Trzeci sposób, stosowany w sprawozdaniach finansowych spółek za granicą, polega na tym, że w jednym rzis wykazuje się odrębnie dwa obszary, następujące jeden po drugim – najpierw łącznie cała działalność kontynuowana (od przychodów po wynik), a po niej (niżej) działalność zaniechana lub przewidziana do zaniechania.

To, który z tych trzech sposobów jest najlepszy, pozostaje kwestią oceny. Nie byłoby jednak dobrze, gdyby w zbiorze sprawozdań finansowych jednostek podlegających tym samym regulacjom stosowano różne sposoby prezentacji tej samej kwestii.

Podsumowanie głównych wątpliwości

Poniższa tabela zestawia wątpliwości, o których pisaliśmy w poprzednich częściach artykułu. W każdym z przypadków pytanie brzmi, czy w świetle art. 47 ust. 3 uor jednostka powinna wykazywać działalność zaprzestaną. Pominęliśmy przypadki oczywiste. Podane odpowiedzi w każdym przypadku są naszym osądem (przemyślanym w kontekście uor, ale jednak subiektywnym), nie należy jej traktować jako wykładnię.

| Sytuacja na dzień bilansowy | Wykazywać jako działalność zaniechaną? |

| Jednostka przewiduje znaczący spadek rozmiarów swojej działalności (będzie produkowała mniej wyrobów/świadczyła mniej usług/sprzedawała mniej towarów) | nie |

| Jednostka przewiduje zaprzestanie produkcji jednej z grup wyrobów objętych dotąd ofertą sprzedaży (świadczenia jednego z wielu rodzajów usług/sprzedaży jednej z wielu grup towarów) | |

| Jednostka nie prowadzi już określonego zakresu działalności, bo zaprzestała go całkiem w ciągu tego okresu, jednak zanim to nastąpiło, z działalność tą wiązały się jeszcze istotne przychody i koszty w tym okresie | tak |

| Jednostka zaprzestała w ciągu okresu działalności (lub przewiduje jej zaprzestanie) w jednym z segmentów geograficznych (np. kraju A) i przeniesie tę działalność niemal w całości (w podobnej skali[*]) do kraju B | nie |

| Jednostka zaprzestała w ciągu okresu (lub przewiduje zaprzestanie) produkcji w jednym z kilku swoich zakładów (będącym określonym zakresem działalności), ale nie wyzbędzie się zakładu (ani jego istotnych aktywów), lecz zacznie produkować w nim zupełnie inne wyroby w skali podobnej do dotychczasowej | |

| Jednostka zaprzestała w ciągu okresu (lub przewiduje zaprzestanie) produkcji w jednym z kilku zakładów (będącym określonym zakresem działalności), jednak nie sprzeda całego zakładu, lecz tylko maszyny, urządzenia i wyposażenie (zachowa nieruchomość) i będzie w tym zakładzie produkować zupełnie inne wyroby (ale w tej samej lub podobnej branży) z użyciem innych maszyn i urządzeń na skalę podobną do dotychczasowej | |

| Jednostka zaprzestała w ciągu okresu (lub przewiduje zaprzestanie) produkcji w jednym z kilku swoich zakładów (będącym określonym zakresem działalności), ale nie wyzbędzie się całego zakładu, lecz sprzeda tylko maszyny, urządzenia i wyposażenie (zachowa nieruchomość) i będzie w tym zakładzie prowadzić zupełnie inną działalność (np. wytwarzać wyroby w zupełnie innej branży lub świadczyć usługi) z użyciem innych maszyn i urządzeń na skalę podobną do dotychczasowej | |

| Jednostka zaprzestała w ciągu okresu (lub przewiduje zaprzestanie) produkcji w jednym z kilku swoich zakładów (będącym określonym zakresem działalności), sprzeda cały zakład (w tym nieruchomość) i rozpocznie zupełnie inną działalność w innym miejscu na skalę podobną do tej w zamykanym zakładzie |

Inne ważne kwestie związane z działalnością zaniechaną

[13] Niektórzy Czytelnicy być może stanowczo powiedzą: jasne, że nie trzeba, przecież uor nic na ten temat nie mówi, a na liście informacji dodatkowych w zał. nr 1 są tylko przychody, koszty i wyniki. To fakt. Jeśli jednak weźmiemy pod uwagę cel sprawozdań finansowych oraz cel dodatkowych informacji i objaśnień (i ostatni punkt z listy dodatkowych informacji i objaśnień), sprawa nie jest już tak oczywista.

Zagadnienia, które omówiliśmy, stanowią tylko część problematyki prezentacji działalności zaniechanej w sprawozdaniu finansowym. Koncentrują się wokół samego pojęcia tej działalności i dotyczą obszaru kończonej działalności, jaki powinien być wyodrębniony i od kiedy należy to robić. Do rozstrzygnięcia pozostaje inna kwestia – jakie konkretnie informacje nt. tego obszaru jednostka ma zaprezentować lub ujawnić i w jaki sposób wobec ustrukturyzowania elektronicznej postaci rzis. Przypomnijmy, że art. 47 ust. 3 uor mówi o przychodach i kosztach w rzis. Pojawiają się w związku z tym dwa podstawowe pytania. Jak dokładnie rozumieć określenia przychody i koszty – czy tylko operacyjnie, z jaką szczegółowością itp.? Czy to wystarcza, czy nie trzeba prezentować lub ujawnić w dodatkowych informacjach i objaśnieniach elementów bilansu oraz przepływów pieniężnych (jeżeli rachunek taki jest sporządzany) dotyczących działalności zaniechanej[13]? Są to jednak problemy wymagające odrębnego opracowania.

Zakończenie

[14] Uważa się często, jakże błędnie, że rachunkowość to prosty zawód, który może wykonywać każdy, bo nie potrzeba do tego ani dużej wiedzy, ani umiejętności myślenia analitycznego, krytycznego, syntetycznego, kreatywnego...

Z chwilą rozpoczęcia prac nad artykułem wydawało się, że nie sposób wiele napisać o kwestii, której uor poświęciła zaledwie jedno zdanie. Jednak w miarę zagłębiania się w zagadnienie okazało się, że rodzi ona wiele wątpliwości, a problem jest złożony. Jedne wątpliwości wynikają z tego, co w tym zdaniu napisano, a inne z tego, co w nim pominięto. Warto czasami uświadomić sobie, a może tylko przypomnieć, jak złożone problemy są przedmiotem rachunkowości[14]. Nawet te z pozoru błahe mogą mieć wiele aspektów oraz drugie dno. Inny wniosek jest taki, że bardzo, ale to bardzo uważnie należy opracowywać i formułować przepisy rachunkowości lub przekładać je z języka obcego (mamy tu na myśli także MSSF, KSR). Nieprecyzyjne sformułowania, wieloznaczne określenia, skróty myślowe, pominięcia itp. rodzą liczne wątpliwości i są przyczyną złych praktyk. Bardzo doświadczona biegła rewidentka w rozmowie nt. działalności zaniechanej powiedziała, że nie spotkała się jeszcze z wykazywaniem takiej działalności przez jednostki stosujące uor. Naszym zdaniem jest mało prawdopodobne, aby w żadnej z badanych jednostek nie było sytuacji, która kwalifikowałaby się do działalności zaprzestanej. Bardziej prawdopodobne jest to, że jednostki nie wykazywały zaniechania zakresu działalności, bo nie wiedziały, co i jak wykazać z powodu niejasności art. 47 ust. 3 uor.

Dodajmy na koniec, że celem artykułu było określenie i przeanalizowanie części wątpliwości związanych ze stosowaniem art. 47 ust. 3 uor i wykazanie, że potrzebne jest jego wyjaśnienie, zwłaszcza wobec zwiększonej na skutek pandemii liczby działań naprawczych i restrukturyzacyjnych. Dlatego nie dziwi podjęcie przez Komitet Standardów Rachunkowości pracy nad stanowiskiem dotyczącym działalności zaprzestanej. Naszym zdaniem jest ono bardzo potrzebne.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- MSSF 5 jako źródło przepisu

- Zaprzestana, zaniechana, a może niekontynuowana

- Jak rozumieć „zakres działalności”

- Co oznacza „zaprzestać”/„zaniechać”

- Gdy działalność już została zaniechana

- Zaniechanie działalności z zachowaniem jej zasobów

- Co znaczy „wykazać odrębnie”

- Podsumowanie głównych wątpliwości

- Inne ważne kwestie związane z działalnością zaniechaną

- Zakończenie