Dodatkowy obowiązek informacyjny przy zagranicznych wyjazdach służbowych

Od 26.04.2023 r. zmieniły się zakres i sposób informowania pracownika o warunkach jego zatrudnienia. Treść podstawowej IWZ, sporządzanej zgodnie ze zmodyfikowanym art. 29 § 3 Kp, zwiększyła się 2-krotnie. Pojawiły się wątpliwości, które rozwiewają interpretacje urzędowe[1]. Nowe brzmienie otrzymał także art. 291 Kp, który zobowiązuje pracodawcę do przekazania pracownikowi dodatkowych informacji, niezależnie od zawartych w podstawowej IWZ, w przypadkach w nim wymienionych.

[1] Zob. Wyjaśnienia do informacji o warunkach zatrudnienia, „Rachunkowość” nr 10/2023.

Od 26.04.2023 r. zmieniły się zakres i sposób informowania pracownika o warunkach jego zatrudnienia. Treść podstawowej IWZ, sporządzanej zgodnie ze zmodyfikowanym art. 29 § 3 Kp, zwiększyła się 2-krotnie. Pojawiły się wątpliwości, które rozwiewają interpretacje urzędowe[1]. Nowe brzmienie otrzymał także art. 291 Kp, który zobowiązuje pracodawcę do przekazania pracownikowi dodatkowych informacji, niezależnie od zawartych w podstawowej IWZ, w przypadkach w nim wymienionych.

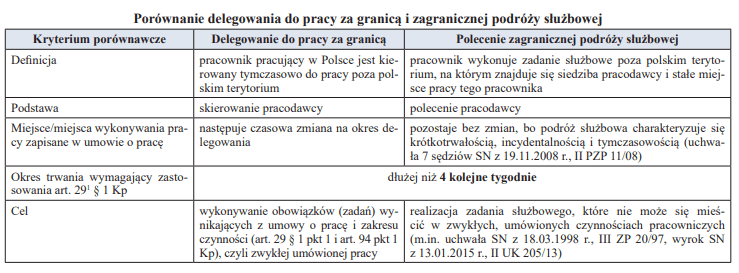

Rodzaje wyjazdów

Dodatkowe informacje pracodawca musi przekazać przed wyjazdem pracownika za granicę (dalej zagraniczny wyjazd służbowy), na okres przekraczający 4 kolejne tygodnie:

- do pracy albo

- w celu wykonania zadania służbowego (art. 291 § 2 Kp).

Są to zatem dwie odrębne sytuacje. Pierwsza dotyczy delegowania w rozumieniu w art. 3 pkt 5 i 7 ustawy z 10.06.2016 r. o delegowaniu pracowników w ramach świadczenia usług (tekst jedn. DzU z 2021 r. poz. 1140) oraz art. 1 ust. 3 dyrektywy 96/71/WE Parlamentu Europejskiego i Rady z 16.12.1996 r. dotyczącej delegowania pracowników w ramach świadczenia usług (DzUrz UE L 18 z 21.01.1997 r.). Druga występuje podczas zagranicznej podróży służbowej, o której mowa w art. 775 § 1 Kp. Obie znacząco się różnią, a łączy je, na gruncie art. 291 § 2 Kp, kryterium długości zagranicznego wyjazdu służbowego (patrz tabela). Gdy jest ono spełnione w obu typach zagranicznych wyjazdów służbowych, pracodawca ma obowiązek wykonać dodatkowy obowiązek informacyjny określony w tym przepisie.

[2] „Ubezpieczenia i Prawo Pracy” nr 22/2023.

Taką interpretację potwierdziło MRiPS w odpowiedzi z 18.10.2023 r. na pytanie prasy[2]. Uznało w niej, że powyższy przepis [art. 291 § 2 Kp – przyp. aut.] rozszerza względem art. 29 Kp zakres przedmiotowy obowiązków informacyjnych w przypadku skierowania pracownika na okres przekraczający 4 kolejne tygodnie do wykonywania pracy lub innego zadania służbowego na obszarze innego państwa. Skierowanie może dotyczyć pracownika nowego lub już zatrudnionego u pracodawcy. Chodzi zarówno o skierowanie do wykonywania pracy umówionego rodzaju, jak i wykonywanie innych zadań służbowych np. powierzanych pracownikowi w drodze polecenia pracodawcy. Zatem ww. obowiązki dotyczą zarówno delegowania w rozumieniu unijnych dyrektyw dotyczących delegowania pracowników w ramach świadczenia usług, jak i podróży służbowej. Obowiązek informacyjny powinien być zrealizowany przed wyjazdem pracownika.

Zakres danych

Ponad 4-tygodniowe delegowanie i zagraniczna podróż służbowa wymagają od pracodawcy poinformowania pracownika o:

- państwie lub państwach, w których będzie wykonywał pracę bądź zadanie służbowe,

- przewidywanym czasie trwania pracy lub zadania służbowego,

- walucie, w której będzie otrzymywał w tym okresie wynagrodzenie,

- świadczeniach pieniężnych lub rzeczowych związanych z wykonywaniem pracy bądź zadania służbowego, jeżeli są przewidziane w przepisach prawa pracy lub wynika to z umowy o pracę; w przypadku zagranicznej podróży służbowej są to należności wypłacane przez pracodawcę na podstawie przepisów wewnątrzzakładowych, a przy ich braku – zgodnie z rozporządzeniem MPiPS z 29.01.2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (tekst jedn. DzU z 2023 r. poz. 2190),

- zapewnieniu/niezapewnieniu powrotu pracownika do kraju; w zagranicznych podróżach służbowych pracodawca określa środek transportu,

- warunkach powrotu pracownika do kraju – w przypadku zapewnienia takiego powrotu; w odniesieniu do zagranicznych podróży służbowych jest on gwarantowany w postaci terminu powrotu i środka transportu wskazanych w poleceniu wyjazdu służbowego.

Pracodawca może przekazać te dane w formie papierowej albo elektronicznej (o ile pracownik może taką elektroniczną informację wydrukować i ją przechowywać). Wybór formy elektronicznej zmusza pracodawcę do zachowania dowodu jej przekazania lub otrzymania przez pracownika.

Zmiana w którejkolwiek z wymienionych informacji jest równoznaczna z obowiązkiem aktualizacyjnym. Pracodawca powinien o niej poinformować (w formie papierowej lub elektronicznej) niezwłocznie, ale nie później niż w dniu, w którym dana zmiana miała zastosowanie do pracownika. Nie musi tego robić, jeśli modyfikacja warunków stanowi skutek nowelizacji przepisów prawa pracy, które wskazał w dodatkowej informacji (art. 291 § 4 i 5 Kp).

Uwaga: pracodawca, który nie przekaże dodatkowych informacji oraz ich aktualizacji w terminie, ciężko naruszając art. 291 Kp, naraża się na grzywnę w wysokości od 1000 do 30 000 zł (art. 281 § 1 pkt 2a Kp).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych