Co nowego w rachunkowości - 99

Komitet Standardów Rachunkowości opracował i opublikował rekomendacje „Sprawozdanie finansowe i sprawozdanie z działalności za 2022 r. w warunkach niepewności otoczenia gospodarczego”[1], których celem jest pomoc jednostkom przy sporządzaniu ww. sprawozdań. W rekomendacjach poruszono m.in. takie istotne zagadnienia, jak: założenie kontynuacji działalności w warunkach niepewności, inwentaryzacja, uproszczona wycena wyrobów i usług, inflacja (wpływ na wycenę aktywów i zobowiązań), rezerwy w warunkach niepewności, sytuacja na rynku energii i jej wpływ na sprawozdania finansowe przedsiębiorstw energetycznych, przychody i koszty o nadzwyczajnej wartości lub które wystąpiły incydentalnie, ujawnienia w warunkach niepewności.

Sprawozdania za 2022 r. w warunkach niepewności otoczenia gospodarczego

[1] Więcej zob. ⇒link⇐.

Komitet Standardów Rachunkowości opracował i opublikował rekomendacje „Sprawozdanie finansowe i sprawozdanie z działalności za 2022 r. w warunkach niepewności otoczenia gospodarczego”[1], których celem jest pomoc jednostkom przy sporządzaniu ww. sprawozdań. W rekomendacjach poruszono m.in. takie istotne zagadnienia, jak: założenie kontynuacji działalności w warunkach niepewności, inwentaryzacja, uproszczona wycena wyrobów i usług, inflacja (wpływ na wycenę aktywów i zobowiązań), rezerwy w warunkach niepewności, sytuacja na rynku energii i jej wpływ na sprawozdania finansowe przedsiębiorstw energetycznych, przychody i koszty o nadzwyczajnej wartości lub które wystąpiły incydentalnie, ujawnienia w warunkach niepewności.

Komitet odniósł się także do kwestii aktualności wydanych dotychczas rekomendacji:

- „Sprawozdanie finansowe w czasie pandemii COVID-19” (opublikowane w grudniu 2020 r.),

- „Sprawozdanie finansowe i sprawozdanie z działalności w warunkach rosyjskiej agresji na Ukrainę” (opublikowane w kwietniu 2022 r.).

Dyrektywa dotycząca sprawozdawczości zrównoważonego rozwoju

[2] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrówno‑ ważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r.).

16.12.2022 r. została opublikowana dyrektywa CSRD[2], zmieniająca dyrektywę o rachunkowości, dotycząca sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju. Państwa członkowskie muszą ją implementować do 6.07.2024 r. Jej celem jest zapewnienie raportowania przez przedsiębiorstwa istotnych, porównywalnych i wiarygodnych informacji nt. zrównoważonego rozwoju dla inwestorów i innych interesariuszy. Sprawozdawczość zrównoważonego rozwoju (obszar środowiskowy, społeczny oraz ładu korporacyjnego) zastąpi funkcjonujące obecnie raportowanie tzw. rozszerzonych informacji niefinansowych (art. 49b uor). Zmieni się zakres jednostek zobowiązanych do raportowania.

Przepisy będą wdrażane etapowo w odniesieniu do następujących grup jednostek:

[3] Zgodnie z dyrektywą 2013/34/EU „duża jednostka” to jednostka spełniająca dwa z trzech kryteriów: 250 pracowników, suma bilansowa powyżej 20 mln euro, obrót netto 40 mln euro.

- największe jednostki zainteresowania publicznego (duże jednostki[3] zatrudniające powyżej 500 pracowników), tj. te, których dotyczy obecny obowiązek raportowania rozszerzonych informacji niefinansowych – od lat obrotowych rozpoczynających się 1.01.2024 r.,

- pozostałe duże jednostki – od lat obrotowych rozpoczynających się 1.01.2025 r.,

- MŚP notowane na rynkach regulowanych (z wyłączeniem mikropodmiotów) – od lat obrotowych rozpoczynających się 1.01.2026 r. (z opcją odroczenia do 1.01.2028 r.),

- mniej skomplikowane instytucje kredytowe oraz zależne zakłady ubezpieczeń – od lat obrotowych rozpoczynających się 1.01.2026 r.,

- spółki z krajów trzecich (mające w UE duże spółki zależne, giełdowe spółki zależne będące MŚP, z wyłączeniem mikropodmiotów, lub duże oddziały), generujące na terenie UE przychody powyżej 150 mln euro – od lat obrotowych rozpoczynających się 1.01.2028 r.

Pierwsze informacje nt. zrównoważonego rozwoju będą publikowane w 2025 r. Znajdą się w sprawozdaniu z działalności, w wyodrębnionej sekcji. Zrezygnowano z opcji ujawniania informacji niefinansowych poza sprawozdaniem z działalności. W przeciwieństwie do dotychczasowych regulacji, pozostawiających jednostkom pełną dowolność co do zastosowanych standardów raportowania, nowe przepisy wymagają, aby sprawozdawczość zrównoważonego rozwoju była zgodna z jednolitymi europejskimi standardami sprawozdawczości zrównoważonego rozwoju (więcej o standardach dalej).

Dyrektywa CSRD przewiduje digitalizację sprawozdawczości zrównoważonego rozwoju – sprawozdanie z działalności będzie sporządzane w formacie XHTML, a zawarta w nim sekcja nt. zrównoważonego rozwoju będzie otagowana w formacie Inline XBRL, co ma ułatwić maszynowy odczyt i analizę danych.

Kolejna różnica w stosunku do obecnych regulacji to wprowadzenie obowiązkowej weryfikacji przez biegłych rewidentów informacji nt. zrównoważonego rozwoju. Początkowo będzie to usługa o ograniczonym stopniu zapewnienia, a docelowo weryfikacja będzie się odbywać na poziomie racjonalnego stopnia zapewnienia.

Dyrektywa CSRD zezwala też, by prawo krajowe umożliwiało weryfikację informacji o zrównoważonym rozwoju przez innych niż biegli rewidenci, certyfikowanych, niezależnych dostawców usług atestacyjnych. Warunkiem jest, by podlegali oni wymogom równoważnym z określonymi w dyrektywie 2006/43/WE dla biegłych rewidentów, dotyczącym m.in. szkolenia i egzaminów zapewniających zdobycie niezbędnej wiedzy eksperckiej nt. sprawozdawczości w zakresie zrównoważonego rozwoju oraz jej atestacji, kształcenia ustawicznego, systemu zapewniania jakości, etyki zawodowej, niezależności, obiektywizmu, poufności oraz tajemnicy zawodowej, wyboru i zakończenia współpracy, dochodzeń i kar, organizacji pracy.

Jeśli chodzi o biegłych rewidentów, to będą oni dobrowolnie nabywać uprawnienia do weryfikacji informacji o zrównoważonym rozwoju (dotyczy to osób wstępujących do zawodu). Dla biegłych wpisanych już do rejestru i kandydatów do tego zawodu, będących w toku nabywania uprawnień, przewidziano przepisy przejściowe, umożliwiające uzupełnienie wiedzy nt. sprawozdawczości w zakresie zrównoważonego rozwoju oraz jej atestacji w drodze kształcenia ustawicznego.

Wdrożenie dyrektywy CSRD do krajowego porządku prawnego będzie wymagało zmiany uor oraz uobr.

Europejskie standardy sprawozdawczości zrównoważonego rozwoju

Dyrektywa CSRD przewiduje wydanie jednolitych standardów europejskich, według których spółki w UE będą raportowały informacje o zrównoważonym rozwoju. Upoważnienia do opracowania projektów standardów udzielono Europejskiej Grupie Doradczej ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG). Przygotowane przez nią projekty staną się obowiązującymi standardami po ich przyjęciu przez Komisję Europejską (KE) w formie rozporządzeń i opublikowaniu w DzUrz UE.

KE ma obowiązek wydania pierwszego zestawu standardów dla jednostek dużych – do 30.06.2023 r. EFRAG przekazała już KE projekty tych standardów. Są one skierowane do wszystkich dużych jednostek raportujących, a do 30.06.2024 r. mają być uzupełnione o standardy sektorowe. Dyrektywa CSRD przewiduje, że dla MŚP do 30.06.2024 r. zostanie opracowany odrębny zestaw standardów uwzględniający specyfikę tej grupy jednostek.

Przekazany KE przez EFRAG pierwszy zestaw standardów obejmuje 12 projektów:

- standardy przekrojowe: ESRS 1 Wymogi ogólne, ESRS 2 Ujawnienia ogólne,

- standardy dotyczące kwestii środowiskowych: ESRS E1 Zmiana klimatu, ESRS E2 Zanieczyszczenia, ESRS E3 Woda i zasoby morskie, ESRS E4 Bioróżnorodność i ekosystemy, ESRS E5 Użycie zasobów i gospodarka obiegu zamkniętego,

- standardy dotyczące kwestii społecznych: ESRS S1 Kadra pracownicza, ESRS S2 Pracownicy w łańcuchu wartości, ESRS S3 Społeczności dotknięte, ESRS S4 Konsumenci i użytkownicy,

- standardy dotyczące ładu korporacyjnego: ESRS G1 Postępowanie w biznesie.

EFRAG w dużej mierze opierała się na istniejących standardach (np. GRI). Przed przekazaniem KE projektów przeprowadzono konsultacje, które wykazały, że zdaniem interesariuszy wymogi ujawniania informacji były zbyt rozbudowane. W wersji przekazanej KE część wymogów została więc złagodzona.

EFRAG współpracuje ponadto z Fundacją MSSF, w ramach której utworzono Międzynarodową Radę Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB), której zadaniem jest wydawanie globalnych standardów raportowania. Dotychczas zaproponowano projekty dwóch standardów międzynarodowych. Pierwszy dotyczy ujawnień ogólnych związanych z kwestiami zrównoważonego rozwoju[4], natomiast drugi – ujawnień związanych klimatem[5].

Zadaniem EFRAG jest zapewnienie interoperacyjności między standardami europejskimi a międzynarodowymi – bardziej rozbudowane standardy europejskie mają być tak sformułowane, aby przestrzegająca ich jednostka była jednocześnie w zgodzie ze standardami międzynarodowymi.

Projekty standardów przekazane KE są dostępne na stronie internetowej EFRAG[6] jedynie w wersji angielskiej, ale ich włączenie do porządku prawnego UE, w postaci rozporządzeń KE, będzie wymagało przetłumaczenia na wszystkie języki urzędowe UE.

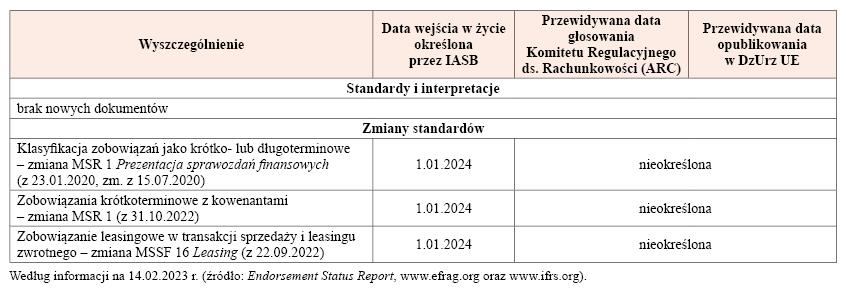

MSSF w prawie UE

Przyjmowanie MSSF do porządku prawnego UE odbywa się na bieżąco. Obecnie na przyjęcie w formie rozporządzeń KE oczekują 3 dokumenty nowelizujące standardy. Sytuacja nie zmieniła się w porównaniu z poprzednim zestawieniem („Rachunkowość” nr 12/2022). Nie zakończono procesu przyjmowania wymienionych w tabeli na następnej stronie nowelizacji standardów, których terminy zastosowania są dość odległe, co umożliwia opublikowanie rozporządzeń wdrażających w odpowiednim terminie. Nie pojawiły się nowe dokumenty IASB wymagające przyjęcia. O zakresie zmian standardów przedstawionych w tabeli pisaliśmy w poprzednich zestawieniach.

Projekt nowelizacji MSR 12

[7] Więcej informacji ⇒tutaj⇐

[8] Dyrektywa Rady (UE) 2022/2523 z 14.12.2022 r. w sprawie zapewnienia globalnego minimalnego poziomu opodatkowania międzynarodowych grup przedsiębiorstw oraz dużych grup krajowych w Unii (DzUrz UE L 328 z 22.12.2022 r.).

IASB opublikowała w styczniu 2023 r. projekt nowelizacji MSR 12 Podatek dochodowy. Celem jest wprowadzenie tymczasowych uproszczeń w rachunkowości podatku odroczonego, niezbędnych w związku z wdrażaniem zasad opodatkowania wynikających z dokumentu OECD w zakresie podatku minimalnego (tzw. Filaru Drugiego Modelowych Reguł OECD). Jak wyjaśniono w informacji towarzyszącej publikacji projektu[7], ponad 135 krajów i jurysdykcji, które reprezentują ponad 90% światowego PKB, zgodziło się na stosowanie modelowych zasad określanych jako filar drugi. Mają one na celu uwzględnienie wyzwań w zakresie opodatkowania, wynikających z digitalizacji gospodarki, a także wdrożenie minimalnej 15-proc. stawki podatku dochodowego, którą przedsiębiorstwa narodowe płaciłyby od dochodów osiąganych w każdej jurysdykcji, w której prowadzą działalność.

Dyrektywę[8] zapewniającą minimalną stawkę podatku w UE opublikowano w grudniu 2022 r. Narzuca ona minimalną efektywną stawkę podatkową (15%) na dochody dużych grup, bez względu na to, czy ich działalność ma charakter lokalny, czy międzynarodowy. Za duże grupy uważa się te, których roczne obroty przekraczają 750 mln euro i które obejmują jednostkę dominującą lub jednostkę zależną inkorporowaną w UE. Termin wdrożenia tej dyrektywy do prawa krajowego upływa 31.12.2023 r.

Uproszczenia zawarte w projekcie standardu zmieniającego MSR 12 obejmują tymczasowe zwolnienie z obowiązku ustalania podatku odroczonego wynikającego z wdrożenia ww. rozwiązań. Zaproponowano również ujawnienia dla jednostek, których będą dotyczyć opisywane regulacje. Publikacja nowelizacji MSR 12 jest planowana na II kwartał 2023 r.

Wyniki przeglądu powdrożeniowego MSSF 9

[9] Więcej informacji ⇒tutaj⇐

IASB opublikowała w grudniu 2022 r. podsumowanie wyników tzw. przeglądu powdrożeniowego MSSF 9 Instrumenty finansowe, dotyczącego klasyfikacji i wyceny instrumentów finansowych[9]. Przeglądy powdrożeniowe to stały element procesu stanowienia standardów – są przeprowadzane, aby ocenić, czy znaczące zmiany w standardach, wdrożone w ostatnim czasie, sprawdzają się w praktyce, a także czy praktyka nie ujawniła potrzeby korekty nowych regulacji.

W informacji towarzyszącej publikacji wyników przeglądu wskazano, że opinie nt. stosowania wymogów w zakresie klasyfikacji i wyceny instrumentów finansowych zawartych w MSSF 9 pokazują, że co do zasady regulacje te spełniają swoją funkcję i dostarczają użytecznych informacji. Pewne obszary wymagają jednak dalszych usprawnień. IASB zainicjowała więc projekt zmian standardów, skoncentrowany na kwestiach:

- oceny przez jednostkę umownych przepływów pieniężnych dotyczących aktywów finansowych, mających cechy związane z ESG,

- elektronicznych transferów gotówki jako sposobu rozliczenia aktywów lub zobowiązań finansowych.

Uwzględnia on także inne zmiany, będące następstwem dyskusji z interesariuszami.

Wnioski płynące z przeglądu stanowią również podstawę do zainicjowania kolejnego projektu, tym razem o charakterze badawczym, który został dodany do planu pracy IASB. Jego celem będzie zbadanie, czy jest możliwe doprecyzowanie wymogów w zakresie:

- zastosowania metody efektywnej stopy procentowej, stosowanej w przypadku instrumentów finansowych wycenianych w zamortyzowanym koszcie,

- modyfikacji instrumentów finansowych.

Informacje o wartościach niematerialnych ujawniane przez spółki

[10] Ch. Crovini, F. Giunta, Ch. Nielsen i in., Do companies disclose relevant information about intangibles? Insights from business model reporting and risk reporting, EFRAG, ICAS, 2022.

[11] Więcej nt. projektu badawczego EFRAG „Lepsze informacje o wartościach niematerialnych” zob. ⇒tutaj⇐.

[12] 2 Dyrektywa Parlamentu Europejskiego i Rady 2014/95/UE z 22.10.2014 r. zmieniająca dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy (DzUrz UE L 330 z 15.11.2014 r.).

EFRAG oraz Instytut Biegłych Księgowych Szkocji (Institute of Chartered Accountants of Scotland, ICAS) opublikowały raport[10] o charakterze naukowym nt. ujawnianych przez jednostki informacji o wartościach niematerialnych w kontekście kapitału intelektualnego. Jest to dokument będący częścią szerszego projektu badawczego poświęconego wartościom niematerialnym[11].

Kapitał intelektualny to istotny zasób stanowiący element budowania przewagi konkurencyjnej, tworzenia wartości i osiągania wyników. Jednostki nie ujawniały dotąd wielu informacji na jego temat, z powodu obaw o negatywny wpływ ujawnień na przewagę konkurencyjną. Raport wskazuje, że informacja ta jest ważna dla inwestorów i powinna być ujmowana w opisie modelu biznesu i ryzyk, co jest wymagane m.in. przez dyrektywę dotyczącą tzw. rozszerzonych informacji niefinansowych[12]. Chodzi zwłaszcza o takie branże, jak hi-tech, w których model biznesu opiera się na kapitale intelektualnym.

Celem badań było sprawdzenie, czy i w jakim zakresie jednostki z branży high-tech (sektory: farmaceutyczny, komputery i elektronika, lotnictwo i przemysł kosmiczny) ujawniają informacje nt. kapitału intelektualnego w ramach opisu modelu biznesu oraz w części sprawozdania poświęconej ryzykom, a także dokonanie oceny zależności między informacjami nt. kapitału intelektualnego zaraportowanymi w obu sekcjach. Najważniejsze wnioski, zaprezentowane w raporcie, są następujące:

- 29% spółek nie ujawnia w ramach opisu modelu biznesu nośników wartości ani ryzyk związanych z kapitałem intelektualnym,

- spółki, które dokonują wskazanych ujawnień, zazwyczaj uwzględniają te informacje tak w ramach opisu modelu biznesu, jak i opisu ryzyk, robią to jednak w sposób bardzo ogólny; ujawnienia w ramach opisu modelu biznesu są bardziej rozbudowane, co może wynikać z faktu, że opis ten odnosi się do tego, jak spółka tworzy wartość, a kapitał intelektualny jest powszechnie postrzegany jako podstawowy nośnik wartości,

- informacja nt. elementów ryzyka związanych z kapitałem intelektualnym rzadko zawiera stwierdzenia odnoszące się do przyszłości, które pomogłyby użytkownikom ocenić, w jaki sposób jednostka zamierza się chronić przed zmaterializowaniem tych ryzyk,

- tylko 40% elementów dot. kapitału intelektualnego, uwzględnionych w sekcji modelu biznesu, przedstawiono i oceniono w sekcji poświęconej ryzyku; spójność tych informacji oceniono jako niewystarczającą.

Teoria i praktyki dyskontowania

[13] I. Clacher, A. Duboisée de Ricquebourg, M.C. Freeman i in., The Theory and Practice of Discounting in Financial Reporting under IFRS,EFRAG, ICAS, 2022.

Kolejny raport[13] o charakterze naukowym, opublikowany wspólnie przez EFRAG i ICAS, poświęcono dyskontowaniu, które jest elementem wymogów kilku standardów MSSF. Jak wskazano, podstawy teoretyczne, cele dyskontowania i wytyczne dotyczące techniki dyskontowania różnią się w zależności od standardu. Przeprowadzone badania stanowiły podstawę do sformułowania następujących rekomendacji:

- potrzebne są szczegółowy program badawczy i współpraca ośrodków naukowych, aby rozpatrzyć kompleksowo zagadnienie właściwej stopy dyskonta w określonych sytuacjach; obecnie metodologia przenoszona jest do rachunkowości z innych dziedzin, w sposób nieuporządkowany i niepoprzedzony odpowiednią debatą,

- zagadnienie stóp dyskontowych powinno być uwzględnione w planie pracy IASB; w obecnej rzeczywistości gospodarczej – z rosnącymi stopami procentowymi i presją inflacyjną – wpływ stóp dyskontowych na sprawozdanie finansowe jest znaczący; bez rewizji tego zagadnienia wkrótce może się okazać, że zastosowanie standardów MSSF nie gwarantuje wiernej prezentacji znaczącej działalności jednostek,

- potrzebny jest oparty na zasadach, praktyczny przewodnik dla sporządzających sprawozdania finansowe – różnice koncepcyjne i metodologiczne między poszczególnymi standardami, dotyczące dyskontowania, mogą być trudne do zrozumienia i zastosowania.

Opublikowany dokument jest przedmiotem konsultacji publicznych. Uwagi mogą być zgłaszane do 31.03.2023 r.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Sprawozdania za 2022 r. w warunkach niepewności otoczenia gospodarczego

- Dyrektywa dotycząca sprawozdawczości zrównoważonego rozwoju

- Europejskie standardy sprawozdawczości zrównoważonego rozwoju

- MSSF w prawie UE

- Projekt nowelizacji MSR 12

- Wyniki przeglądu powdrożeniowego MSSF 9

- Informacje o wartościach niematerialnych ujawniane przez spółki

- Teoria i praktyki dyskontowania