Co nowego w rachunkowości - 96

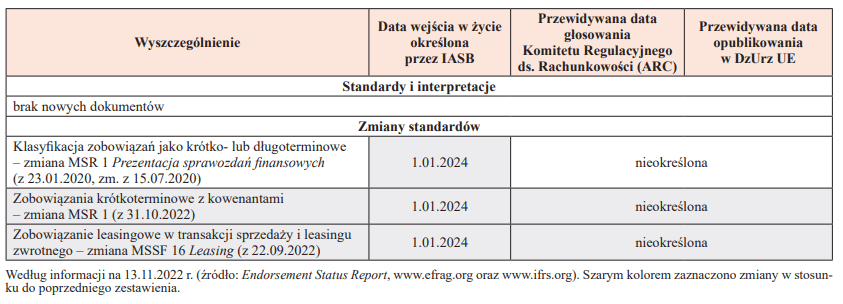

Na przyjęcie do prawa unijnego oczekują dwie zmiany MSR 1 Prezentacja sprawozdań finansowych, które mają obowiązywać od 1.01.2024 r. Termin obowiązywania pierwszej, która doprecyzowuje zasady klasyfikacji zobowiązań jako krótko- i długoterminowych, był już przez IASB przekładany. Druga, dopiero uchwalona, dotyczy szczególnego zagadnienia w klasyfikacji zobowiązań krótkoterminowych, których spłata jest uzależniona od spełnienia kowenantów wynikających z umowy. Zmiana precyzuje, że kowenanty, których spełnienie następuje po dniu bilansowym, nie mają wpływu na klasyfikację zobowiązań jako krótko- lub długoterminowych na dzień bilansowy. Dokument wprowadza natomiast obowiązek ujawniania określonych informacji o tych kowenantach w informacji dodatkowej.

MSSF w prawie UE

[1] Rozporządzenie Komisji (UE) 2022/1491 z 8.09.2022 r. zmieniające rozporządzenie (WE) nr 1126/2008 w odniesieniu do Międzynarodowego Standardu Rachunkowości 17 (DzUrz UE L 234 z 9.09.2022 r.), ⇒link⇐.

Przyjmowanie MSSF do porządku prawnego UE odbywa się na bieżąco. Obecnie na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE) oczekują 3 dokumenty nowelizujące standardy. W porównaniu z poprzednim zestawieniem („Rachunkowość” nr 9/2022) w tabeli nie został ujęty – w związku z opublikowaniem w DzUrz UE[1] – dokument dotyczący pierwszego zastosowania MSSF 17 Umowy ubezpieczenia i MSSF 9 Instrumenty finansowe przez podmioty objęte MSSF 17, a także dotyczący informacji porównawczych, które są zawierane w sprawozdaniu finansowym (sf), a po raz pierwszy zostały uwzględnione w MSSF 17. Ubezpieczyciele mogą bowiem zastosować MSSF 9 w momencie pierwszego zastosowania MSSF 17, mimo że dla innych jednostek MSSF 9 już obowiązuje. Zmiana wynika z tego, że wskazane standardy mają różne postanowienia odnośnie do ujawniania informacji porównawczych w momencie ich pierwszego zastosowania, co powodowałoby trudności u jednostek, które zdecydowały o łącznym zastosowaniu po raz pierwszy MSSF 17 i MSSF 9. Dla przypomnienia MSSF 17, przyjęty do porządku prawnego UE w listopadzie 2021 r., będzie obowiązkowo stosowany w UE od 1.01.2023 r.

Na przyjęcie do prawa unijnego oczekują dwie zmiany MSR 1 Prezentacja sprawozdań finansowych, które mają obowiązywać od 1.01.2024 r. Termin obowiązywania pierwszej, która doprecyzowuje zasady klasyfikacji zobowiązań jako krótko- i długoterminowych, był już przez IASB przekładany. Druga, dopiero uchwalona, dotyczy szczególnego zagadnienia w klasyfikacji zobowiązań krótkoterminowych, których spłata jest uzależniona od spełnienia kowenantów wynikających z umowy. Zmiana precyzuje, że kowenanty, których spełnienie następuje po dniu bilansowym, nie mają wpływu na klasyfikację zobowiązań jako krótko- lub długoterminowych na dzień bilansowy. Dokument wprowadza natomiast obowiązek ujawniania określonych informacji o tych kowenantach w informacji dodatkowej.

Nowy dokument w tabeli dotyczy zmiany MSSF 16 Leasing. Odnosi się ona do transakcji, w których jedna strona sprzedaje składnik aktywów, a następnie leasinguje ten sam składnik od nowego właściciela. Standard w dotychczasowym brzmieniu określał zasady postępowania na dzień zawarcia takiej transakcji, natomiast nie zawierał postanowień odnośnie do sposobu wyceny zobowiązań z tytułu leasingu, przy sporządzaniu sprawozdań po dacie jej zawarcia. Nowelizacja uzupełnia tę lukę.

Zestawienie decyzji Komitetu ds. Interpretacji MSSF

[2] ⇒link⇐

Fundacja MSSF opublikowała[2] zestawienie decyzji podjętych przez Komitet ds. Interpretacji MSSF (IFRS Interpretations Committee) od maja do października 2022 r. Nie są to interpretacje standardów, niemniej stanowią istotne źródło informacji nt. ich stosowania. Komitet rzadko wydaje interpretacje MSSF, natomiast przekazuje swoje stanowisko właśnie w postaci tzw. agenda decisions. Przedstawia w nich (odnosząc się do zgłoszonych pytań), dlaczego w jego ocenie standardy jednoznacznie określają sposób postępowania w danym przypadku. Jest to materiał o charakterze objaśniającym, z którego nie mogą wynikać żadne dodatkowe wymogi, nieokreślone w standardach, i który nie może zmieniać ich postanowień.

Fundacja MSSF cyklicznie publikuje te decyzje, pogrupowane według standardów, których dotyczą. Siódme zestawienie zawiera następujące decyzje:

- Spółki utworzone w celu nabycia istniejącej spółki: ujmowanie gwarancji w momencie nabycia (dotyczy MSSF 2 Płatności w formie akcji oraz MSR 32 Instrumenty finansowe: prezentacja),

- Umorzenie płatności leasingowych przez leasingodawcę (dotyczy MSSF 9 Instrumenty finansowe oraz MSSF 16 Leasing),

- Zleceniodawca versus pośrednik: jednostka odsprzedająca oprogramowanie (dotyczy MSSF 15 Przychody z umów z klientami),

- Przeniesienie ochrony ubezpieczeniowej w ramach grupy umów renty dożywotniej (dotyczy MSSF 17 Umowy ubezpieczenia),

- Wielowalutowe grupy umów ubezpieczenia (dotyczy MSSF 17 Umowy ubezpieczenia oraz MSR 21 Skutki zmian kursów wymiany walut obcych),

- Spółki utworzone w celu nabycia istniejącej spółki: klasyfikacja notowanych akcji jako zobowiązania lub kapitał własny (dotyczy MSR 32 Instrumenty finansowe: prezentacja),

- Ujemne punkty przy produkcji niskoemisyjnych pojazdów (dotyczy MSR 37 Rezerwy, zobowiązania warunkowe i aktywa warunkowe).

[3] ⇒link⇐

[4] Transition Relief and Ongoing Practical Expedients in IFRS 16 Leases. A Joint AASB-MASB Project, October 2022, ⇒link⇐

Wszystkie dotychczas wydane decyzje można znaleźć na stronie internetowej Fundacji MSSF w zakładce poświęconej Komitetowi ds. Interpretacji MSSF[3].

MSSF 16 – zastosowanie uproszczeń przy wdrożeniu

Australijska Rada Standardów Rachunkowości (Australian Accounting Standards Board, AASB) oraz Malezyjska Rada Standardów Rachunkowości (Malaysian Accounting Standards Board, MASB) opublikowały raport nt. wspólnie przeprowadzonych badań dotyczących stosowania przez jednostki w Australii i Malezji ułatwień o charakterze przejściowym, związanych z pierwszym zastosowaniem MSSF 16 Leasing, i innych praktycznych ułatwień przewidzianych w tym standardzie[4]. Celem badań było poznanie doświadczeń związanych ze stosowaniem MSSF 16, z których mogłyby w przyszłości skorzystać jednostki oraz rada wydająca standardy.

Badania obejmowały przegląd sf oraz wywiady z licznymi interesariuszami we wskazanych krajach (reprezentującymi jednostki, audytorów i użytkowników sf). Pokazały, że wielu interesariuszy postrzega wdrożenie MSSF 16 jako wyzwanie, ze względu na fakt, iż wprowadził on istotną zmianę w stosunku do dotychczasowej praktyki. Z badań wynika również, że dopuszczone standardem różne formy odstępstw od zasad ogólnych znacząco ułatwiły jego wdrożenie, a możliwość kontynuowania uproszczeń zmniejszyła koszty jego dalszego stosowania.

Przeanalizowane jednostki można podzielić na 3 grupy: te, które miały znaczącą liczbę leasingowanych aktywów o umiarkowanej wartości, te, które miały niewielką liczbę leasingowanych aktywów, ale o wysokiej wartości (w przypadku tych dwóch grup finansowanie w postaci leasingu stanowiło istotny element ich działalności), a także te, dla których leasing nie był istotnym elementem ich modelu biznesu. Większość jednostek zastosowała zmodyfikowane podejście retrospektywne, tj. ujęcie skumulowanego efektu pierwszego zastosowania MSSF 16 jako korekty bilansu otwarcia pozycji „zyski zatrzymane”.

Najczęstsze praktyczne rozwiązania dopuszczone standardem, które jednostki zdecydowały się zastosować, to:

- nieujmowanie składnika aktywów z tytułu prawa do użytkowania, w momencie przejścia na MSSF 16, gdy do końca umowy pozostało 12 mies. lub mniej,

- wyłączenie początkowych bezpośrednich kosztów z wyceny składnika aktywów z tytułu prawa do użytkowania, w dacie przejścia na MSSF 16,

- wykorzystanie wiedzy zdobytej po fakcie, w celu określenia okresu leasingu, jeżeli umowa przewiduje opcję przedłużenia lub opcję wypowiedzenia leasingu.

Audytorzy, z którymi przeprowadzono rozmowy, twierdzili, że zastosowanie uproszczeń było właściwe i nie stanowiło źródła ich wątpliwości, chociaż zwracali też uwagę, że badanie sf w tym zakresie wymagało dodatkowych nakładów pracy. Z kolei użytkownicy sf uważali, że są dobrze poinformowani o zastosowanych uproszczeniach, i rozumieli, dlaczego jednostki się na nie zdecydowały.

Podsumowując: dostępność uproszczeń w ramach nowego, znacząco zmieniającego praktykę standardu, a także sposób ich wykorzystania w jednostkach zostały dobrze ocenione. Wnioski z przeprowadzonych badań będą mogły zostać wykorzystane przez IASB w przeglądzie powdrożeniowym MSSF 16 oraz przy wprowadzaniu ułatwień w kolejnych uchwalanych standardach.

Aktywa niematerialne – rozważania Międzynarodowej Rady Standardów Wyceny

[5] Time to get tangible about intangible assets. Part 3: Rethinking brand value, Perspectives Paper, IVSC, September 2022, ⇒link⇐.

[6] Time to get tangible about intangible assets. Part 1: The case for aligning reporting standards with modern value creation, Perspectives Paper, IVSC, September 2021, ⇒link⇐.

[7] Time to get tangible about intangible assets. Part 2: Human capital introspective, Perspectives Paper, IVSC, June 2022, ⇒link⇐.

Międzynarodowa Rada Standardów Wyceny (International Valuation Standards Council, IVSC) opublikowała dokument[5] nt. kreowania wartości reputacyjnej i wartości marki. Jest to trzeci z serii dokumentów poświęconych aktywom niematerialnym. Rada zajęła się tym tematem ze względu na ograniczenia istniejących standardów sprawozdawczości finansowej w przekazywaniu informacji nt. budowania wartości w obszarze wartości niematerialnych w obecnych warunkach prowadzenia działalności biznesowej. Od momentu gdy te standardy były tworzone, modele biznesu znacząco się zmieniły i w coraz większym stopniu opierają się na zasobach niematerialnych, których jedynie niewielka część jest odzwierciedlona w bilansie. Pierwszy dokument[6] dotyczył uspójnienia standardów rachunkowości z nowoczesnym budowaniem wartości, drugi[7] natomiast kapitału ludzkiego – jego tworzenia i wyceny. Zagadnienie aktywów niematerialnych jest obecnie przedmiotem zainteresowania wielu organizacji, w tym Rady IASB, która ma w planie pracy rewizję MSR 38 Aktywa niematerialne.

Priorytety nadzorcze ESMA dotyczące raportów rocznych emitentów za 2022 r.

[8] Public Statement: European Common Enforcement Priorities for 2022 Annual Financial Reports, ESMA, 28.10.2022, ⇒link⇐.

[9] ⇒link⇐

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (European Securities and Markets Authority, ESMA) opublikował w październiku 2022 r. stanowisko ws. Europejskich Wspólnych Priorytetów Nadzorczych dla raportów rocznych za 2022 r.[8] Priorytety określają zagadnienia, na których ESMA i krajowe instytucje odpowiedzialne za egzekwowanie prawidłowego stosowania standardów będą się koncentrować podczas analizy raportów rocznych spółek giełdowych, sporządzonych za 2022 r.

Jak wskazuje ESMA[9], w zakresie sf sporządzanych zgodnie z MSSF priorytety na 2022 r. są następujące:

- zachowanie spójności między informacjami ujawnionymi w sf a informacjami niefinansowymi nt. kwestii związanych z klimatem, wpływu ryzyk związanych z klimatem na utratę wartości aktywów niefinansowych, ujmowanie i wycena rezerw oraz ujawnienia nt. zastosowanego ujęcia księgowego w przypadku zawarcia przez jednostkę umowy zakupu energii,

- zwiększenie przejrzystości w zakresie wpływu rosyjskiej inwazji na Ukrainę na sf emitenta,

- przeanalizowanie obecnej sytuacji makroekonomicznej w kontekście wyceny świadczeń pracowniczych, utraty wartości aktywów niefinansowych, ujmowania przychodów oraz oczekiwanych strat na instrumentach finansowych.

ESMA proponuje również priorytety na 2022 r., dotyczące informacji niefinansowych:

- kwestie klimatyczne, w tym plany transformacji klimatycznej oraz zwiększenie przejrzystości celów proponowanych w tych planach, wezwanie do zachowania ostrożności przy dokonywaniu ujawnień nt. zobowiązań neutralności klimatycznej oraz zapewnienia, że informacje te są specyficzne dla danej jednostki, a także jasność w zakresie raportowania nt. emisji gazów cieplarnianych przez jednostkę,

- rozszerzone ujawnienia dotyczące przygotowania jednostek do obowiązków sprawozdawczych wynikających z prawodawstwa UE w zakresie taksonomii w obszarze informacji niefinansowych,

- przejrzystość raportowania niefinansowego jednostki (w tym odnośnie do jej łańcucha wartości) i wysoka jakość danych wykorzystanych w tym raportowaniu.

Ponadto ESMA przypomina o obowiązkach w zakresie jednolitego formatu elektronicznego ESEF, a także o konieczności stosowania swoich wytycznych dotyczących alternatywnych wskaźników działalności.

ESMA oraz krajowi regulatorzy będą monitorować stosowanie wytycznych przez spółki giełdowe, a wyniki tych działań zostaną upublicznione w raporcie z działań nadzorczych prowadzonych w 2023 r., który będzie dostępny wiosną 2024 r.

Sprawozdawczość zrównoważonego rozwoju – globalne rozwiązania

Nad zagadnieniem tym trwają intensywne prace zarówno na poziomie UE (dyrektywa w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju, której proces przyjęcia ma się zakończyć przed końcem roku), jak i na poziomie międzynarodowym.

Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG) pracuje nad Europejskimi Standardami Raportowania nt. Zrównoważonego Rozwoju (European Sustainability Reporting Standards, ESRS)[10], mimo że przepisy stanowiące podstawę do ich wdrożenia jeszcze nie zostały uchwalone. Trwają konsultacje publiczne nt. projektów standardów, które po ich sfinalizowaniu będą przekazane do KE celem ich przyjęcia, w formie rozporządzeń, do porządku prawnego UE.

W tym samym czasie nowo utworzona pod auspicjami Fundacji MSSF Międzynarodowa Rada Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB)[11] również opublikowała pierwsze projekty standardów – nt. ogólnych ujawnień w zakresie zrównoważonego rozwoju oraz nt. ujawnień związanych z klimatem.

Trwają rozważania, czy i w jaki sposób Rada Międzynarodowych Standardów Rachunkowości Sektora Publicznego (International Public Sector Accounting Standards Board, IPSASB) powinna się zaangażować w tworzenie standardów raportowania nt. zrównoważonego rozwoju przez jednostki sektora finansów publicznych[12]. W międzyczasie IPSASB proponuje uaktualnienie już wydanych rekomendacji dotyczących zagadnień zrównoważonego rozwoju[13].

Również Rada Międzynarodowych Standardów Rewizji Finansowej i Usług Atestacyjnych (International Auditing and Assurance Standards Board, IAASB) rozpoczęła prace nad projektem standardu[14] poświęconego usługom biegłych rewidentów w zakresie poświadczania informacji nt. zrównoważonego rozwoju. Standard ma dotyczyć usług o ograniczonym stopniu zapewnienia oraz usług o racjonalnym poziomie zapewnienia. Zgodnie z harmonogramem projekt ma zostać opublikowany do konsultacji we wrześniu 2023 r., a wydanie finalnej wersji standardu planowane jest między grudniem 2024 a marcem 2025 r. Ponadto są prowadzone działania w zakresie odzwierciedlenia kwestii zrównoważonego rozwoju w dokumentach dotyczących etyki zawodowych księgowych, wydawanych przez Radę Międzynarodowych Standardów Etycznych dla Księgowych (International Ethics Standards Board for Accountants, IESBA)[15].

Przy okazji szczytu klimatycznego COP27, który odbył się w Egipcie, wiele organizacji i forów współpracy wzywało do opracowania globalnego rozwiązania w zakresie raportowania informacji nt. zrównoważonego rozwoju, a także do zachowania tzw. interoperacyjności między rozwiązaniem globalnym a standardami tworzonymi w poszczególnych jurysdykcjach, w tym UE.

Szczyt klimatyczny był również okazją do zaprezentowania przez IFAC raportu[16] nt. ujawnień dokonywanych przez jednostki w związku z kwestiami klimatycznymi, który koncentruje się na raportowaniu o redukcji emisji. Pokazuje on brak jednolitości i porównywalności tego typu raportowania na świecie. Wskazuje również na potrzebę zapewnienia globalnego rozwiązania w tym zakresie. Wnioski formułowano na podstawie analizy sprawozdań za 2020 r. Z raportu wynika, że:

- 66% dużych, notowanych spółek, których sprawozdania przeanalizowano, zawarło w nich informacje nt. celu redukcji emisji,

- zaprezentowane cele redukcji emisji sformułowano według różnorodnej terminologii; tylko 39% uwzględniło cele redukcji emisji dla całego łańcucha dostaw,

- 90% spółek, które ujawniły cele redukcji emisji, jednocześnie informowało, jak zamierza je osiągnąć, ale jedynie 24% z nich poinformowało o poziomie wydatków już poczynionych na ten cel lub prognozowanych.

[17] ⇒link⇐

IFAC wraz ze współpracującymi instytucjami (AICPA,CIMA) opublikowała również raport[17] nt. poziomu weryfikacji sprawozdawczości zrównoważonego rozwoju na świecie. Wynika z niego, że 58% globalnych przedsiębiorstw poddało weryfikacji publikowane przez siebie informacje ESG za 2020 r. (w porównaniu z 51% za 2019 r.). W większości usługi poświadczające miały ograniczony zakres. 61% tych usług wykonały profesjonalne firmy audytorskie, choć praktyka w poszczególnych krajach była różna. Największy odsetek odnotowano w: Australii, Francji, Włoszech, Niemczech i Hiszpanii. W Korei Południowej, Wielkiej Brytanii czy USA usługi te były wykonywane w większości przez weryfikatorów niebędących audytorami.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- MSSF w prawie UE

- Zestawienie decyzji Komitetu ds. Interpretacji MSSF

- MSSF 16 – zastosowanie uproszczeń przy wdrożeniu

- Aktywa niematerialne – rozważania Międzynarodowej Rady Standardów Wyceny

- Priorytety nadzorcze ESMA dotyczące raportów rocznych emitentów za 2022 r.

- Sprawozdawczość zrównoważonego rozwoju – globalne rozwiązania