Co nowego w rachunkowości - 111

Określone w dyrektywie 2013/34/UE progi finansowe definiujące jednostki mikro, małe, średnie i duże, odnoszące się do sumy aktywów bilansu oraz przychodów netto ze sprzedaży, zostały podwyższone o 25% na mocy tzw. dyrektywy delegowanej przyjętej 17.10.2023 r. Uzasadnieniem do wprowadzenia zmiany jest inflacja, która w ostatnich 10 latach wyniosła 24,3% w strefie euro oraz 27,2% w 27 państwach członkowskich UE. Nie zmieniło się kryterium dotyczące liczby pracowników. Skorygowano, również o 25%, progi przychodów i sumy aktywów definiujące małe, średnie i duże grupy kapitałowe.

Dyrektywa delegowana – zmiana progów dla jednostek mikro i małych

[1] Dyrektywa delegowana Komisji (UE) 2023/2775 z 17.10.2023 r. zmieniająca dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do dostosowania kryteriów wielkości przedsiębiorstwa dla mikro-, małych, średnich i dużych jednostek lub grup (DzUrz UE seria L z 21.12.2023 r.).

Określone w dyrektywie 2013/34/UE progi finansowe definiujące jednostki mikro, małe, średnie i duże, odnoszące się do sumy aktywów bilansu oraz przychodów netto ze sprzedaży, zostały podwyższone o 25% na mocy tzw. dyrektywy delegowanej przyjętej 17.10.2023 r.[1] Uzasadnieniem do wprowadzenia zmiany jest inflacja, która w ostatnich 10 latach wyniosła 24,3% w strefie euro oraz 27,2% w 27 państwach członkowskich UE. Nie zmieniło się kryterium dotyczące liczby pracowników. Skorygowano, również o 25%, progi przychodów i sumy aktywów definiujące małe, średnie i duże grupy kapitałowe.

Dyrektywa delegowana wymaga wdrożenia do prawa krajowego i będzie miała wpływ na określone w uor progi uprawniające do uproszczeń.

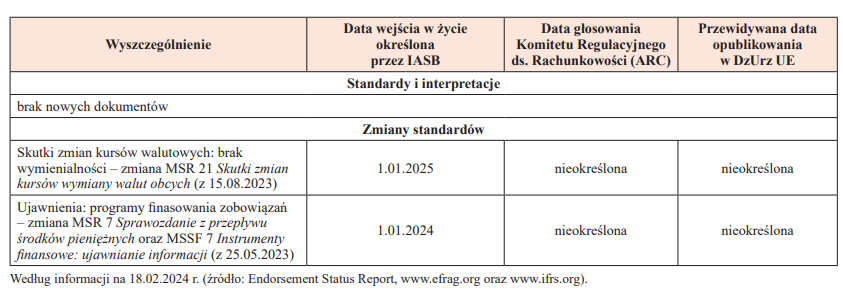

MSSF w prawie UE

Na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE) oczekują jedynie 2 nowelizacje standardów (patrz tabela). W porównaniu z poprzednim zestawieniem (zob. „Rachunkowość” nr 12/2023, s. 49) w tabeli nie ujęto 3 zmian standardów, w związku z ich publikacją w DzUrz UE.

Do porządku prawnego UE została przyjęta zmiana MSSF 16 Leasing – „Zobowiązanie leasingowe w transakcji sprzedaży i leasingu zwrotnego”[2]. Dotyczy ona transakcji, w których jedna strona sprzedaje składnik aktywów, a następnie leasinguje ten sam składnik od nowego właściciela. Nowelizacja określa zasady wyceny po zawarciu transakcji (dotychczas wskazywano jedynie, jak wyceniać transakcję przy początkowym ujęciu).

[2] Rozporządzenie Komisji (UE) 2023/2579 z 20.11.2023 r. zmieniające rozporządzenie (UE) 2023/1803 w odniesieniu do Międzynarodowego Standardu Sprawozdawczości Finansowej 16 (DzUrz UE seria L z 21.11.2023 r.).

[3] Rozporządzenie Komisji (UE) 2023/2822 z 19.12.2023 r. zmieniające rozporządzenie (UE) 2023/1803 w odniesieniu do Międzynarodowego Standardu Rachunkowości 1 (DzUrz UE seria L z 20.12.2023 r.).

Ukazało się również rozporządzenie zawierające następujące zmiany MSR 1 Prezentacja sprawozdań finansowych[3]:

- „Klasyfikacja zobowiązań jako krótkoterminowe lub długoterminowe”, wraz ze zmianą korygującą termin wejścia w życie tej nowelizacji. Doprecyzowano zasady prezentacji zobowiązań, których data uregulowania jest niepewna, oraz zobowiązań, które mogą być uregulowane w formie konwersji na instrumenty kapitałowe. Po wydaniu nowelizacji stwierdzono, że konieczne jest zapewnienie dłuższego okresu dostosowawczego ze względu na ew. potrzebę reklasyfikacji określonych zobowiązań, co może wpłynąć na warunki umów kredytowych.

- „Zobowiązania krótkoterminowe z kowenantami”. Doprecyzowano, że kowenanty, których spełnienie następuje po dniu bilansowym, nie mają wpływu na klasyfikację zobowiązań na dzień bilansowy jako krótko- lub długoterminowych. Wprowadzono także obowiązek ujawniania w informacji dodatkowej określonych informacji o tych kowenantach.

Opisane zmiany mają zastosowanie do lat obrotowych rozpoczynających się 1.01.2024 r. lub później.

Nowe MSSF wkrótce przyjęte

Przedstawiona powyżej lista standardów i ich zmian oczekujących na przyjęcie w UE nie jest długa, ale w najbliższym czasie w tabeli pojawią się 2 nowe, istotne standardy. IASB już prowadzi działania informacyjne dotyczące tych dokumentów.

[4] ⇒link⇐

Na kwiecień 2024 r. zaplanowano publikację MSSF 18 Prezentacja i ujawnienia w sprawozdaniach finansowych. Na stronie internetowej Rady jest dostępny webcast[4] przedstawiający nowy standard.

MSSF 18 został opracowany w związku z oczekiwaniami inwestorów, którzy wnioskowali o udoskonalenie informacji nt. wyników działalności prezentowanych w sprawozdaniach finansowych (sf). Ma na celu zwiększenie porównywalności sf i ułatwienie inwestorom prowadzenia analiz na podstawie danych zawartych w sf, a co za tym idzie ułatwienie im podejmowania decyzji.

MSSF 18 wprowadza 3 grupy nowych wymogów dotyczących:

1) struktury rachunku zysków i strat, która będzie obejmowała 3 części – operacyjną, inwestycyjną i finansową, a także obowiązkowe pozycje, takie jak zysk operacyjny oraz zysk przed finansowaniem i opodatkowaniem;

2) obowiązkowego ujawniania określonych przez zarządzających jednostką wskaźników oceny wyników działalności i określonych informacji dotyczących ich ustalania, a także uzgodnienia tych wskaźników do najbliższych im pozycji sf, zdefiniowanych w MSSF; jednostki obok ujednoliconych informacji wynikających z rachunku zysków i strat będą mogły przedstawić specyficzne dla nich wskaźniki, zapewniając jednocześnie pełną transparentność informowania o wynikach działalności;

3) wytycznych odnośnie do agregacji i dezagregacji informacji zawartych w sf; ma to zapewnić spełnienie kryterium istotności, a co za tym idzie, sprawić, że informacje wykazywane w sf będą bardziej przydatne dla użytkowników.

Nowy standard zastąpi obowiązujący obecnie MSR 1 Prezentacja sprawozdań finansowych. Postanowienia MSR 1, które pozostają aktualne po wprowadzeniu nowych wymogów, zostaną przeniesione, z drobnymi korektami, do MSSF 18. Będą też wprowadzone zmiany do innych standardów, m.in. do MSR 7 Sprawozdanie z przepływu środków pieniężnych.

MSSF 18 znajdzie po raz pierwszy zastosowanie w sprawozdaniach za lata obrotowe rozpoczynające się 1.01.2027 r. Możliwe jest jednak jego wcześniejsze stosowanie. Po publikacji standardu IASB planuje udostępnić kolejne materiały, mające pomóc jednostkom przygotować się do jego wdrożenia, w tym serię webcastów objaśniających szczegółowo jego postanowienia.

[5] Projekt MSSF Standard dla jednostek zależnych, które nie są jednostkami zainteresowania publicznego; na razie IASB nie podaje numeru, pod którym standard będzie występował.

[6] ⇒link⇐

Do końca I półrocza zostanie również opublikowany nowy standard[5] dotyczący możliwości zastosowania uproszczonego reżimu ujawnień przez jednostki zależne od jednostek stosujących MSSF, a niebędące jednostkami zainteresowania publicznego. Pozwoli im na stosowanie uproszczonych zasad sprawozdawczości finansowej i redukcję kosztów sprawozdawczych. Dotychczas ukazały się 2 webcasty[6] prezentujące ogólne założenia standardu i korzyści z jego stosowania. Zasadniczo będzie miał zastosowanie począwszy od sf za lata obrotowe rozpoczynające się 1.01.2027 r., jednak można będzie korzystać z niego wcześniej.

Standard będzie dobrowolny. Jednostkę, która zdecyduje się na jego stosowanie, będą obowiązywać wszystkie postanowienia innych MSSF dotyczących ujmowania, wyceny i prezentacji, jednak zamiast wymogów co do ujawnień zawartych w tych standardach zastosuje ona wymogi uproszczone wynikające z nowego standardu. W ten sposób jednostka zależna zachowa zasady (politykę) rachunkowości spójną z polityką grupy, wprowadzając jednocześnie uproszczenia w ujawnieniach na poziomie swojego jednostkowego sf. Jeżeli jednostka zależna jest jednostką dominującą pośredniego szczebla, uproszczone zasady będzie mogła przyjąć w swoim skonsolidowanym oraz odrębnym sf.

Analizy EFRAG dotyczące stosowania MSSF 16

[7] ⇒link⇐

Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG) opublikowała ankietę[7], której celem jest pozyskanie od jednostek sporządzających sf, audytorów, organizacji stanowiących standardy rachunkowości i regulatorów informacji nt. efektów praktycznego zastosowania MSSF 16 Leasing. Planowane jest również opublikowanie odrębnej ankiety skierowanej do użytkowników sf.

Badania te stanowią przygotowanie do udziału w planowanych (w IV kwartale 2024 r.) przez IASB konsultacjach dotyczących tzw. przeglądu powdrożeniowego MSSF 16. EFRAG chciałaby pozyskać informacje nt. możliwych problemów w stosowaniu standardu, aby sformułować propozycje zmian usprawniających.

Ankieta jest otwarta do 15.04.2024 r. Zachęcamy do jej wypełnienia również polskie spółki, mające doświadczenie we wdrażaniu MSSF 16.

Raport o stosowaniu MSSF 9

Europejski Urząd Nadzoru Bankowego (European Banking Authority, EBA) opublikował w listopadzie 2023 r. drugi raport podsumowujący wyniki działań monitorujących EBA dotyczących stosowania przez europejskie banki MSSF 9 Instrumenty finansowe[8]. Jest on uzupełnieniem pierwszego raportu, opublikowanego w listopadzie 2021 r.

Analiza z 2023 r. koncentruje się na portfelach o wysokim ryzyku niewykonania zobowiązania (high-default portfolios) i proponuje dalsze usprawnienia w stosowaniu przez europejskie instytucje modelu oczekiwanych strat kredytowych.

Jak zauważa EBA w informacji towarzyszącej publikacji raportu[9], od czasu wejścia w życie standardu MSSF 9 jednostki poczyniły znaczące postępy w stosowaniu tego modelu, mimo trudnego otoczenia, w którym funkcjonowały. Niemniej jednak regulatorzy obserwują rozbieżne – i budzące pewne wątpliwości pod kątem nadzoru ostrożnościowego – praktyki dotyczące jego stosowania, szczególnie w przypadku portfeli o wysokim ryzyku niewykonania zobowiązania. EBA będzie nadal monitorować stosowanie MSSF 9 przez jednostki i wspierać jego jednolite wdrożenie. Wnioski z analizy mają być również uwzględnione podczas zgłaszania uwag dotyczących przeglądu powdrożeniowego MSSF 9.

Instrumenty finansowe z cechami kapitału własnego – projekt zmian w MSSF

IASB opublikowała pakiet zmian do standardów: MSR 32 Instrumenty finansowe: prezentacja, MSSF 7 Instrumenty finansowe: ujawnianie informacji oraz MSR 1 Prezentacja sprawozdań finansowych, których celem jest doprecyzowanie zasad postępowania w przypadku instrumentów finansowych mających cechy zarówno długu, jak i kapitału własnego[10].

W informacji towarzyszącej publikacji projektu[11] wskazano, że choć MSR 32 wyjaśnia, jak emitent instrumentów finansowych powinien odróżnić instrumenty dłużne od kapitałowych (co jest niezwykle istotne, bo decyzja ta wpływa na sposób prezentacji sytuacji finansowej jednostki oraz wyników jej działalności), to od czasu wydania standardu pojawiło się wiele nowych rodzajów instrumentów finansowych, bardziej złożonych, z którymi wiążą się określone dylematy dotyczące rachunkowości.

Brak jednoznacznych wytycznych odnośnie do tych instrumentów powoduje rozbieżności, co z kolei utrudnia inwestorom porównanie informacji nt. różnych jednostek. Oczekują oni lepszych informacji, zwłaszcza nt. instrumentów kapitałowych. Stąd przedstawiony pakiet zmian obejmuje:

- doprecyzowanie zawartych w MSR 32 kryteriów odróżnienia kapitału własnego od długu,

- wprowadzenie wymogów dodatkowych ujawnień dotyczących instrumentów finansowych, które mają cechy zarówno kapitałowe, jak i dłużne,

- wprowadzenie obowiązku prezentowania w ramach zysku i w ramach całkowitych dochodów odrębnie kwot, które mogą być przypisane zwykłym akcjonariuszom, oraz kwot, które mogą być przypisane posiadaczom innych instrumentów kapitałowych.

Uwagi do projektu można zgłaszać do 29.03.2024 r. Nie sprecyzowano na razie, od kiedy zmiany miałyby obowiązywać, ale proponuje się ich retrospektywne stosowanie oraz opcję wcześniejszego wdrożenia na mocy decyzji jednostki.

Europejskie Standardy Raportowania Zrównoważonego Rozwoju

[12] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r.).

[13] Więcej nt. pierwszego pakietu standardów w: Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. I) – cel, struktura, kluczowe zasady raportowania, „Rachunkowość” nr 2/2024 oraz Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. II) – oświadczenie o zrównoważonym rozwoju i obowiązkowe ujawnienia przekrojowe, „Rachunkowość” nr 3/2024.

[14] ⇒link⇐

[15] ⇒link⇐

[16] ⇒link⇐

[17] ⇒link⇐

[18] ⇒link⇐

[19] ⇒link⇐

[20] ⇒link⇐

[21] ⇒link⇐

[22] ⇒link⇐

[23] ⇒link⇐

Na mocy tzw. dyrektywy CSRD[12] określone jednostki począwszy od roku obrotowego rozpoczynającego się 1.01.2024 r. będą uwzględniać w swoim sprawozdaniu z działalności odrębną część poświęconą sprawozdawczości zrównoważonego rozwoju (ZR). Będą w niej informowały o tym, w jaki sposób jednostka oddziałuje na otoczenie oraz jak otoczenie oddziałuje na jednostkę w obszarach środowiskowym, społecznym i ładu korporacyjnego.

Raportowanie będzie się odbywać zgodnie z Europejskimi Standardami Raportowania Zrównoważonego Rozwoju (ESRS). Pierwszy zestaw ESRS (tzw. pełnych) został opublikowany 22.12.2023 r. Składa się z 2 standardów przekrojowych, 5 standardów środowiskowych, 4 standardów społecznych i standardu nt. ładu korporacyjnego[13].

Zgodnie z dyrektywą CSRD Komisja Europejska jest również zobowiązana do przyjęcia standardów sektorowych oraz dla jednostek z państw trzecich. Pierwotną datę ich przyjęcia określono na 30.06.2024 r. Wszystko jednak wskazuje na to, że termin ten zostanie odroczony do 30.06.2026 r. Rada UE oraz Parlament Europejski osiągnęły wstępne porozumienie, niezbędne do przyjęcia aktu prawnego modyfikującego wskazany termin[14].

Trwają też prace nad ESRS dla MŚP notowanych na rynkach regulowanych. Wynikający z dyrektywy termin przyjęcia standardu przez KE to 30.06.2024 r., ale wydaje się on nierealny. W styczniu 2024 r. EFRAG opublikowała projekt ESRS dla MŚP, nad którym konsultacje potrwają do 21.05.2024 r., a także projekt wytycznych skierowanych do MŚP, które – choć nie są notowane na rynkach regulowanych i nie będą zobowiązane do sprawozdawczości ZR – zdecydują się raportować dobrowolnie, w związku z zapotrzebowaniem zgłaszanym przez partnerów biznesowych, dostarczycieli kapitału czy innych interesariuszy[15].

EFRAG zaprosiła też małe i średnie jednostki oraz użytkowników sprawozdawczości ZR do udziału w testach ww. projektów[16]. W lutym 2024 r. opublikowała ponadto na ich temat serię webcastów[17]. Webcasty dotyczące pełnych ESRS również są dostępne on-line[18].

EFRAG opublikowała 3 projekty wytycznych nt. stosowania ESRS (pełnych)[19]:

- dotyczące oceny istotności w ESRS,

- dotyczące łańcucha wartości w ESRS,

- zawierające listę punktów danych podlegających ujawnieniu (w formie skoroszytu Excel z notą objaśniającą).

Kolejną formą wsparcia jednostek w stosowaniu ESRS jest utworzona przez EFRAG platforma pytań i odpowiedzi (ESRS Q&A platform)[20], gromadząca pytania merytoryczne dotyczące treści ESRS. Wyjaśnienia nie mają charakteru wiążących interpretacji, lecz jedynie niewiążących wytycznych. Pierwszy ich zestaw został już zamieszczony na platformie[21].

Dyrektywa CSRD przewiduje, że sprawozdawczość ZR będzie miała formę elektroniczną, określoną przez KE. EFRAG rozpoczęła konsultacje projektów taksonomii, która umożliwi cyfrowe „oznakowanie” informacji nt. ZR, raportowanych w formacie XBRL nadającym się do odczytu maszynowego[22].

Edukacja księgowych w kwestii sprawozdawczości zrównoważonego rozwoju i jej atestacji

Międzynarodowa Federacja Księgowych (IFAC) ogłosiła plany rewizji Międzynarodowych Standardów Edukacyjnych (MSE) w związku z potrzebą uwzględnienia w nich zagadnień związanych ze sprawozdawczością ZR i jej atestacją[23]. MSE to zestaw zasad, zgodnie z którymi organizacje członkowskie IFAC budują wymogi kompetencyjne skierowane do swoich członków – profesjonalnych księgowych. Konsultacje publiczne na ten temat są planowane w II kwartale 2024 r.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Dyrektywa delegowana – zmiana progów dla jednostek mikro i małych

- MSSF w prawie UE

- Nowe MSSF wkrótce przyjęte

- Analizy EFRAG dotyczące stosowania MSSF 16

- Raport o stosowaniu MSSF 9

- Instrumenty finansowe z cechami kapitału własnego – projekt zmian w MSSF

- Europejskie Standardy Raportowania Zrównoważonego Rozwoju

- Edukacja księgowych w kwestii sprawozdawczości zrównoważonego rozwoju i jej atestacji