Bezpieczna przystań dla transakcji finansowych w 2026 r.

Uproszczenie typu bezpieczna przystań (safe harbour) dla transakcji finansowych – pożyczek, kredytów i emisji obligacji – to dostępne podatnikom rozwiązanie, które – po spełnieniu określonych warunków – zwalnia ich z obowiązków dokumentacyjnych, w tym sporządzenia analizy cen transferowych dla transakcji kontrolowanych, oraz chroni przed ryzykiem zakwestionowania rynkowości warunków finansowania.

Uproszczenie typu bezpieczna przystań (safe harbour) dla transakcji finansowych – pożyczek, kredytów i emisji obligacji – to dostępne podatnikom rozwiązanie, które – po spełnieniu określonych warunków – zwalnia ich z obowiązków dokumentacyjnych, w tym sporządzenia analizy cen transferowych dla transakcji kontrolowanych, oraz chroni przed ryzykiem zakwestionowania rynkowości warunków finansowania.

[1] Obwieszczenie jest wydawane na podstawie art. 23s ust. 4 updof i art. 11g ust. 4 updop.

Rodzaj bazowej stopy procentowej i wysokość marży na 2026 r., na podstawie których trzeba wyznaczyć oprocentowanie w zawieranych między podmiotami powiązanymi transakcjach pożyczki/kredytu lub emisji obligacji, by spełnić jeden z kluczowych warunków uproszczenia safe harbour w transakcjach finansowych, zostały określone w obwieszczeniu MFiG z 10.12.2025 r. w sprawie ogłoszenia rodzaju bazowej stopy procentowej i marży dla potrzeb cen transferowych w zakresie podatku dochodowego od osób fizycznych i podatku dochodowego od osób prawnych (MP poz. 1249)[1].

Sposób ustalenia oprocentowania, a w konsekwencji jego poziom, to tylko jeden (choć bardzo istotny) z warunków przewidzianych dla mechanizmu safe harbour. Tych jest bowiem pięć i wszystkie muszą być kumulatywnie spełnione (patrz ramka).

Warunki safe harbour dla transakcji finansowych

1) oprocentowanie pożyczki w ujęciu rocznym na dzień zawarcia umowy jest ustalane na podstawie rodzaju bazowej stopy procentowej i marży, określonych w obwieszczeniu ministra właściwego ds. finansów publicznych, aktualnym na dzień zawarcia tej umowy,

2) nie przewidziano wypłaty innych niż odsetki opłat związanych z udzieleniem lub obsługą pożyczki, w tym prowizji lub premii,

3) pożyczka została udzielona na okres nie dłuższy niż 5 lat,

4) w trakcie roku podatkowego łączny poziom zobowiązań albo należności podmiotu powiązanego z tytułu kapitału pożyczek z podmiotami powiązanymi, liczony odrębnie dla udzielonych oraz zaciągniętych pożyczek, wynosi nie więcej niż 20 mln zł lub równowartość tej kwoty,

5) pożyczkodawca nie jest podmiotem mającym miejsce zamieszkania, siedzibę lub zarząd na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową.

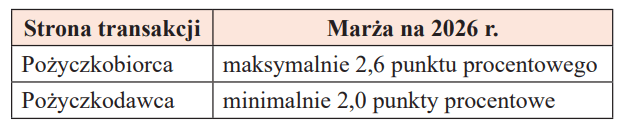

Wysokość marży…

Zgodnie z obwieszczeniem w 2026 r. maksymalna wysokość marży dla pożyczkobiorców została ustalona na poziomie 2,6%, natomiast minimalna marża należna pożyczkodawcom wynosi 2,0%. Oznacza to utrzymanie dotychczasowych parametrów i brak zmian w porównaniu z wytycznymi, które obowiązywały w 2025 r.

Warto przypomnieć, że w 2025 r. marże referencyjne stosowane w ramach uproszczenia safe harbour – zarówno po stronie pożyczkobiorców, jak i pożyczkodawców – uległy obniżeniu. W konsekwencji doszło do zawężenia przedziału między wartościami granicznymi. Dla porównania w 2024 r. maksymalna marża dla pożyczkobiorcy wynosiła 3,1%, natomiast graniczny poziom marży dla pożyczkodawcy został ustalony na poziomie 2,2%[2]. Jak wskazywano w uzasadnieniu do zmian wprowadzonych na 2025 r., ich podstawą były publicznie dostępne dane statystyczne NBP – w odniesieniu do pożyczek udzielanych w złotych – oraz rynkowe notowania marż w transakcjach pożyczkowych, pozyskane z serwisu Bloomberg Terminal. To właśnie te źródła posłużyły fiskusowi do dostosowania parametrów uproszczenia na 2025 r. Zostały one utrzymane na 2026 r., co może sugerować pewną stabilizację na rynkach finansowych.

[2] Obwieszczenie MF z 27.12.2023 r. w sprawie ogłoszenia rodzaju bazowej stopy procentowej i marży dla potrzeb cen transferowych w zakresie podatku dochodowego od osób fizycznych i podatku dochodowego od osób prawnych (MP poz. 1478).

…i stopy bazowej

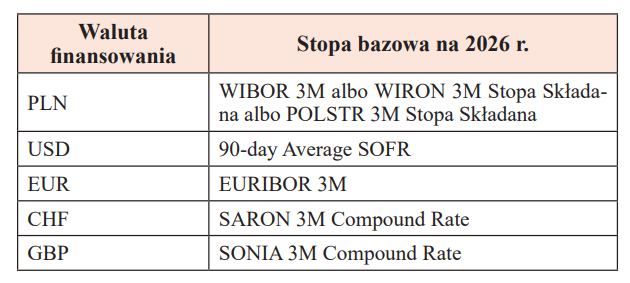

W obwieszczeniu dla złotego wskazano stopy bazowe o 3-miesięcznym okresie przeszacowania – referencyjną stopę procentową z międzybankowego rynku polskiego (WIBOR), wskaźnik referencyjny stopy procentowej (WIRON) oraz nowy wskaźnik referencyjny stopy procentowej (POLSTR), który docelowo ma zastąpić WIBOR. Dla euro (EURIBOR), franka szwajcarskiego (SARON), dolara amerykańskiego (SOFR) i funta brytyjskiego (SONIA) wskazano stopy bazowe o 3-miesięcznym okresie przeszacowania, zatem tu także nie ma zmian w porównaniu z obwieszczeniem wydanym na 2025 r.

Uwaga: w przypadku gdy wartość bazowej stopy procentowej jest mniejsza od zera, marża stanowi sumę wartości bezwzględnej bazowej stopy procentowej oraz marży właściwej dla pożyczkobiorcy albo pożyczkodawcy.

Rodzaj bazowej stopy procentowej i wysokość marży, ogłoszone w obwieszczeniu MFiG, obowiązują od 1.01.2026 r. Chcąc skorzystać z uproszczenia, do umów zawieranych w 2026 r. należy implementować warunki obwieszczenia. Co istotne, za dzień zawarcia umowy pożyczki (odpowiednio kredytu i obligacji) uważa się również dzień zmiany tej umowy, gdy zmiana dotyczy oprocentowania pożyczki.

Doprecyzowanie mechanizmu safe harbour – w zawieszeniu

[3] Projekt z 16.09.2025 r. ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (UD116).

Prawidłowe zastosowanie się do jednego z kluczowych warunków uproszczenia, czyli sposobu wyznaczenia oprocentowania, nadal budzi wątpliwości podatników, czego potwierdzeniem są pytania kierowane do KIS (por. interpretacja z 13.05.2024 r., 0111-KDIB1-1.4010.130.2022.7.SG).

Dostrzegając te wątpliwości, Ministerstwo Finansów zaproponowało doprecyzowanie przepisów regulujących mechanizm safe harbour[3], tak by nie było wątpliwości, że ten dotyczy wyłącznie pożyczki z oprocentowaniem zmiennym (tj. stopa bazowa + marża). Zgodnie z brzmieniem projektowanej regulacji wysokość oprocentowania pożyczki miałaby być ustalana w oparciu o stopę zmienną, nie rzadziej niż co 3 mies., przy zastosowaniu rodzaju bazowej stopy procentowej i wysokości marży, ogłoszonych w aktualnym na dzień zawarcia umowy obwieszczeniu ministra właściwego do spraw finansów publicznych.

Tak ustalone oprocentowanie niejako automatycznie reaguje na zmianę warunków rynkowych, tym samym warunki transakcji kontrolowanej są systematycznie do nich dostosowywane w trakcie całego okresu trwania realizacji takiej transakcji. Ponadto zaproponowano minimalną częstotliwość aktualizacji oprocentowania – nie rzadziej niż co 3 mies. – by ograniczyć niewłaściwe stosowanie mechanizmu safe harbour.

Nowe regulacje miały mieć zastosowanie do transakcji kontrolowanych, dokonywanych w latach podatkowych rozpoczynających się po 31.12.2025 r. Prace legislacyjne nie zostały jednak ukończone przed tą datą. Mimo to projektowane przepisy mogą stanowić cenną wskazówkę dla podatników, którzy stosują uproszczenie lub rozważają skorzystanie z niego.

[4] „Raport Forum Cen Transferowych w zakresie transakcji finansowych”, Grupa Robocza nr 14, Warszawa 2025, s. 15.

[5] Tamże, s. 16.

[6] Por. objaśnienia podatkowe MF z 31.01.2019 r. – Informacje o schematach podatkowych (MDR).

Rekomendacje Forum Cen Transferowych

Dodatkowych wskazówek co do tego, jak mechanizm bezpiecznej przystani powinien funkcjonować w praktyce, dostarczają rekomendacje Forum Cen Transferowych poświęcone transakcjom finansowym, opublikowane w październiku 2025 r. W liczącym 74 strony dokumencie zagadnieniu safe harbour poświęcono stosunkowo niewiele miejsca, koncentrując się przede wszystkim na jego opcjonalnym charakterze. W rekomendacjach wyraźnie podkreślono jednak, że poziom oprocentowania właściwy dla uproszczenia nie może stanowić punktu odniesienia przy ustalaniu rynkowych warunków transakcji kontrolowanej, nawet wówczas, gdy pozostałe jej parametry spełniają ustawowe przesłanki safe harbour (por. przykład).

Przepisy o bezpiecznej przystani nie są zatem źródłem danych porównawczych, a możliwość ich wykorzystania do określenia dochodu (straty) podatnika pozostaje ograniczona. Co więcej, z rekomendacji wprost wynika, że jeżeli analiza porównawcza wskazuje inny poziom oprocentowania jako rynkowy, podatnik nie ma obowiązku stosowania zasad safe harbour[4].

Podatnik uzyskuje finansowanie na kwotę 10 mln zł według stopy zmiennej WIBOR 3M plus marża 5%. Wszystkie warunki do zastosowania przepisów o safe harbour są przez podatnika spełnione, jednak po analizie funkcjonalnej i ocenie cech charakterystycznych tego finansowania podatnik wyznacza oprocentowanie na podstawie analizy porównawczej, stosując przedział rynkowy[5].

Obowiązki informacyjne pozostają

Trzeba pamiętać, że zwolnienie z obowiązku dokumentacyjnego w przypadku uproszczenia safe harbour dla transakcji finansowych nie jest równoznaczne ze zwolnieniem z obowiązków informacyjnych. Transakcja, o ile przekroczy próg dokumentacyjny, musi być wykazana w informacji o cenach transferowych (TPR). Jednocześnie, jeśli wystąpią okoliczności wskazujące na prawdopodobieństwo niespełnienia warunków uproszczenia, organ podatkowy może zażądać od podatnika sporządzenia i przedłożenia lokalnej dokumentacji cen transferowych (bez analizy cen transferowych) dla wskazanej transakcji finansowej w terminie 30 dni od dnia doręczenia żądania. Ryzyko takie nie dotyczy jednak mikroprzedsiębiorców w rozumieniu art. 7 ust. 1 pkt 1 ustawy z 6.03.2018 r. – Prawo przedsiębiorców (tekst jedn. DzU z 2025 r. poz. 1480).

Prawidłowe zastosowanie kryteriów wymaganych dla uproszczenia przekłada się na poprawność w realizacji obowiązków dokumentacyjnych i informacyjnych. Trzeba też wziąć pod uwagę, że bezpieczna przystań w zakresie transakcji finansowych to nadal uproszczenie jednostronne o określonych wymogach w obszarze raportowania MDR[6].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych