Co nowego w rachunkowości - 108

W DzUrz MF z 17.11.2023 r. (poz. 105) zostało opublikowane stanowisko Komitetu Standardów Rachunkowości w sprawie wykazywania działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawniania informacji na ten temat. Jego celem jest wyjaśnienie, jak w sprawozdaniu finansowym (sf) powinna być prezentowana informacja o takiej działalności, do której odwołuje się art. 47 ust. 3 uor.

Przepis ten wymaga, aby jednostka, która przewiduje zaprzestanie określonego rodzaju działalności, mającego wpływ na przychody i koszty przyszłych okresów sprawozdawczych, i która będzie kontynuowała działalność, wykazywała przychody i koszty związane z tą działalnością odrębnie od przychodów i kosztów działalności kontynuowanej.

Stanowisko Komitetu Standardów Rachunkowości w sprawie działalności zaprzestanej

W DzUrz MF z 17.11.2023 r. (poz. 105) zostało opublikowane stanowisko Komitetu Standardów Rachunkowości w sprawie wykazywania działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawniania informacji na ten temat. Jego celem jest wyjaśnienie, jak w sprawozdaniu finansowym (sf) powinna być prezentowana informacja o takiej działalności, do której odwołuje się art. 47 ust. 3 uor.

Przepis ten wymaga, aby jednostka, która przewiduje zaprzestanie określonego rodzaju działalności, mającego wpływ na przychody i koszty przyszłych okresów sprawozdawczych, i która będzie kontynuowała działalność, wykazywała przychody i koszty związane z tą działalnością odrębnie od przychodów i kosztów działalności kontynuowanej.

Uor nie precyzuje, w jaki sposób powinno się wyodrębniać i prezentować działalność przewidzianą do zaprzestania, ani nie definiuje tej działalności. Stanowisko zawiera wytyczne w tym obszarze i ma na celu uzyskanie większej porównywalności sf jednostek, które prezentują w nich efekty działalności przewidzianej do zaprzestania lub zaprzestanej. Weszło w życie z dniem ogłoszenia i ma zastosowanie po raz pierwszy do sf sporządzonych za rok obrotowy rozpoczynający się od 1.01.2024 r., z możliwością wcześniejszego zastosowania.

Nowe stanowisko oraz wszystkie wydane wcześniej są dostępne na stronie internetowej MF[1].

Projekt aktualizacji KSR 2

Komitet Standardów Rachunkowości opublikował w listopadzie 2023 r. projekt aktualizacji KSR 2 Podatek dochodowy. Celem aktualizacji jest dostosowanie zapisów standardu do zmian przepisów prawa (uor i updop), które nastąpiły od czasu wydania jego poprzedniej wersji. Projekt zawiera m.in. wytyczne co do ujmowania w księgach rachunkowych i prezentowania w sf skutków opodatkowania ryczałtem od dochodów spółek (tzw. estońskim CIT). Wprowadzono również korekty zapisów standardu, wynikające z dotychczasowej praktyki jego stosowania.

Termin zgłaszania uwag do projektu[2] upływa 31.12.2023 r.

MSSF w prawie UE

[3] Rozporządzenie Komisji (UE) 2023/2468 z 8.11.2023 r. zmieniające rozporządzenie (UE) 2023/1803 w odniesieniu do Międzynarodowego Standardu Rachunkowości 12 (DzUrz UE L z 9.11.2023 r.).

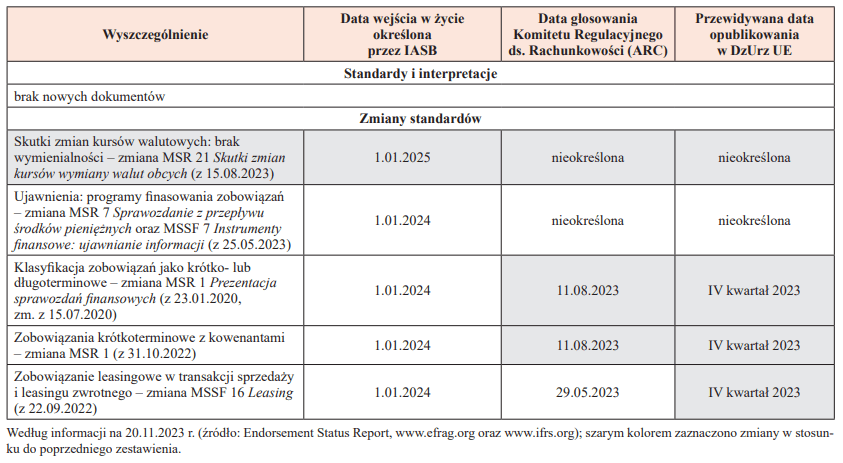

[4] ⇒link⇐Na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE) oczekuje 5 nowelizacji standardów (patrz tabela). W porównaniu z poprzednim zestawieniem (por. „Rachunkowość” nr 9/2023) w tabeli nie ujęto zmiany MSR 12 Podatek dochodowy, w związku z jej publikacją w DzUrz UE[3]. Nowelizacja ta wynikała z potrzeby ustanowienia rozwiązań przejściowych, polegających na zwolnieniu z ustalania podatku odroczonego w przypadku przyjęcia w danej jurysdykcji rozwiązań w zakresie tzw. podatku minimalnego dla przedsiębiorstw wielonarodowych (w ramach tzw. filara IIOECD), a także wprowadzenia obowiązku ujawnienia określonych informacji związanych z podatkiem minimalnym. Zwolnienie ma zastosowanie natychmiast po publikacji nowelizacji, natomiast ujawnienia dotyczą po raz pierwszy sf za okresy rozpoczynające się 1.01.2023 r.

W zestawieniu pojawił się nowy dokument. Jest to nowelizacja MSR 21 Skutki zmian kursów wymiany walut obcych. Jej celem jest, aby spółki przedstawiały w sf bardziej przydatne, niż do tej pory, informacje, w przypadku gdy nie jest możliwa wymiana jednej waluty na inną. Dotychczas standard nie wskazywał jednoznacznego sposobu postępowania. Jednostki mają stosować jednolite zasady oceny, czy możliwa jest wymiana jednej waluty na drugą, a jeśli brak jest wymienialności – jaki kurs wyceny zastosować oraz jakie dodatkowe informacje ujawniać[4].

Tabela zawiera też nowe informacje o głosowaniu Komitetu Regulacyjnego ds. Rachunkowości co do dwóch dokumentów oraz przewidywane okresy publikacji trzech dokumentów.

Nowe teksty jednolite MSSF przyjętych w UE

Komisja Europejska opublikowała rozporządzenie (UE) 2023/1803 z 13.08.2023 r. przyjmujące określone międzynarodowe standardy rachunkowości zgodnie z rozporządzeniem (WE) nr 1606/2002 Parlamentu Europejskiego i Rady (DzUrz UE L 237 z 26.09.2023 r.), zawierające nowe jednolite teksty standardów międzynarodowych przyjętych do porządku prawnego UE i ich nowelizacji. Poprzednie teksty jednolite opracowano i opublikowano w 2008 r. Rozporządzenie weszło w życie 16.10.2023 r. i ma za zadanie ułatwić korzystanie z MSSF obowiązujących w państwach członkowskich UE. W polskiej wersji językowej zostało zamieszczone na stronie internetowej Ministerstwa Finansów[5], gdzie będą też publikowane rozporządzenia nowelizujące. Pierwsze już się pojawiło – jest to rozporządzenie zawierające zmianę do MSR 12 Podatek dochodowy.

Zestawienie decyzji Komitetu Interpretacyjnego MSSF

Fundacja MSSF opublikowała[6] kolejne zestawienie decyzji podejmowanych przez Komitet Interpretacyjny MSSF (IFRS Interpretations Committee) w okresie od maja do października 2023 r. Tzw. agenda decisions są wydawane w toku prac nad zapytaniami zgłoszonymi do Komitetu w związku z trudnościami z interpretacją standardów. Jeżeli Komitet stwierdzi, że nie ma potrzeby wydawania interpretacji (dzieje się tak w ogromnej większości przypadków, interpretacje są wydawane niezwykle rzadko), ogłasza swoje stanowisko w postaci agenda decision, wyjaśniając, dlaczego w jego opinii zastosowanie standardów w określonej sytuacji jest jasne i nie ma potrzeby wydania interpretacji. Agenda decisions są zatem istotnym źródłem informacji nt. stosowania MSSF, choć nie stanowią interpretacji. Są cyklicznie publikowane w formie zestawień, aby użytkownicy mogli łatwiej odnaleźć decyzje odnoszące się do poszczególnych zagadnień. Dziewiąte zestawienie zawiera następujące decyzje:

- Należności z tytułu składek od pośrednika (dotyczy MSSF 17 Umowy ubezpieczenia oraz MSSF 9 Instrumenty finansowe),

- Nieruchomości oraz pożyczki na zakup nieruchomości udostępniane pracownikom (dotyczy MSR 19 Świadczenia pracownicze),

- Gwarancja na kontrakt pochodny (dotyczy MSSF 9 Instrumenty finansowe).

Wszystkie wydane dotychczas decyzje można znaleźć na stronie internetowej Fundacji MSSF[7].

Priorytety nadzorcze ESMA dotyczące raportów rocznych emitentów za 2023 r.

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (European Securities and Markets Authority, ESMA) opublikował w październiku 2023 r. oświadczenie nt. wspólnych europejskich priorytetów nadzorczych na 2023 r.[8] Priorytety określają zagadnienia, na których ESMA – wraz z krajowymi instytucjami odpowiedzialnymi za egzekwowanie prawidłowego stosowania standardów – będzie się koncentrować podczas analizy raportów rocznych spółek giełdowych, sporządzonych za 2023 r.

Jak wskazuje ESMA, w zakresie sf sporządzanych zgodnie z MSSF priorytety na 2023 r. są następujące:

- wpływ na sf kwestii związanych z klimatem, w tym zachowanie spójności między informacjami ujawnionymi w sf a informacjami niefinansowymi,

- otoczenie makroekonomiczne i jego wpływ na sf, w tym refinansowanie i inne ryzyka finansowe, wycena w wartości godziwej i ujawnienia z nią związane.

ESMA określiła również priorytety na 2023 r. dotyczące informacji niefinansowych:

[9] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z 18.06.2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 (DzUrz UE L 198 z 22.06.2020 r.).

- ujawnienia wynikające z art. 8 rozporządzenia o taksonomii[9]; zgodnie z tym przepisem w swoim oświadczeniu/skonsolidowanym oświadczeniu nt. informacji niefinansowych jednostki zobowiązane ujawniają informacje o tym, w jaki sposób i w jakim stopniu ich działalność jest związana z działalnością gospodarczą, która kwalifikuje się jako zrównoważona środowiskowo; w akcie delegowanym, wydanym na podstawie ww. art. 8, KE określa szczegółowo, jak przedstawiać te informacje; poprawność tych ujawnień będzie przedmiotem analizy nadzorców,

- ujawnienia dotyczące celów środowiskowych, działań podjętych w celu ich osiągnięcia i postępów w dążeniu do osiągnięcia tych celów,

- ujawnienia dotyczące emisji gazów cieplarnianych poziomu 3 (inne pośrednie emisje powstające w łańcuchu wartości danej spółki).

Podobnie jak w ubiegłych latach, ESMA i krajowi nadzorcy nadal zamierzają obserwować, czy spółki prawidłowo wypełniają obowiązki w zakresie jednolitego formatu elektronicznego ESEF, a także czy stosują wytyczne ESMA dotyczące alternatywnych wskaźników działalności.

ESMA oraz krajowi regulatorzy będą monitorować obszary wskazane jako priorytety nadzorcze, a wyniki tych działań zostaną upublicznione w raporcie z działań nadzorczych prowadzonych w 2024 r., który będzie dostępny wiosną 2025 r.

Współpraca w zakresie sprawozdawczości zrównoważonego rozwoju

[10] ⇒link⇐

GRI (Global Reporting Initiative) ogłosiła rozpoczęcie projektu we współpracy z Radą Międzynarodowych Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB), działającą pod auspicjami Fundacji MSSF[10]. Jest to inicjatywa Sustainability Innovation Lab – SIL (Laboratorium Innowacji w zakresie Zrównoważonego Rozwoju), mająca na celu wspieranie przedsiębiorców w spełnieniu wymogów w zakresie ujawniania informacji nt. zrównoważonego rozwoju, wspieranie rozwoju zawodowego, szkoleń, praktycznego zastosowania wymogów oraz innowacyjnego myślenia w tym obszarze. SIL ma koordynować działania instytucji globalnych i lokalnych.

Dzięki tej inicjatywie przedstawiciele GRI, ISSB oraz innych kluczowych interesariuszy będą współpracować, aby zidentyfikować zagadnienia związane z raportowaniem nt. zrównoważonego rozwoju, rozwijać koncepcje, dobre praktyki i rozwiązania dotyczące wykorzystania danych pochodzących z tej sprawozdawczości.

Szczególny nacisk położono na wymagania informacyjne wobec jednostek tworzących łańcuchy wartości. Nadrzędnym celem wszystkich działań będzie dalsza harmonizacja obszaru sprawozdawczości zrównoważonego rozwoju.

Jak zauważył Emmanuel Faber, przewodniczący ISSB, współpraca ISSB i GRI jest szczególnie ważna ze względu na ułatwienia raportowania jednostkom stosującym zarówno standardy ISSB, jak i standardy GRI.

Projekt będzie koordynowany przez kluczowy personel obu instytucji, ale działania będą prowadzone w ramach grup roboczych z udziałem innych zainteresowanych instytucji, które skupią się na czterech priorytetowych obszarach: taksonomii cyfrowej, audytu i atestacji, mniejszych jednostkach, sektorze publicznym.

Wyzwania MŚP związane ze zrównoważonym rozwojem – pomoc IFAC

Międzynarodowa Federacja Księgowych (IFAC) opublikowała[11] w listopadzie 2023 r. dokument Checklista zrównoważonego rozwoju dla małych przedsiębiorstw[12]. Jego celem jest pomoc MŚP w maksymalizowaniu korzyści wynikających z uwzględnienia zrównoważonego rozwoju w ich strategiach biznesu i prowadzonych działaniach. Checklista ma stanowić narzędzie diagnostyczne, dostosowane do warunków danego przedsiębiorstwa (gałąź przemysłu, w której działa, cykl rozwoju, oferowane produkty i usługi). Jest to lista inicjatyw i działań możliwych do podjęcia w kwestiach środowiskowych, społecznych i ładu korporacyjnego. Nie wszystkie inicjatywy będą właściwe dla każdej jednostki – dokument pomaga małym firmom dokonać odpowiedniego wyboru, aby mogły podjąć pierwsze kroki na drodze do uwzględniania zrównoważonego rozwoju w swojej działalności.

Jak zauważa IFAC w informacji towarzyszącej publikacji, małe i średnie firmy audytorskie są predystynowane do tego, aby pomagać MŚP w tym obszarze. Ze względu na rolę, jaką odgrywają w globalnej gospodarce, oraz liczbę pracowników, których zatrudniają, MŚP muszą być częścią grupy przedsiębiorców zaangażowanych w zrównoważony rozwój. Ponieważ uczestniczą w łańcuchach wartości, pojawiają się wobec nich oczekiwania dotyczące sprawozdawczości zrównoważonego rozwoju, stanowiące nowe wyzwanie dla tych podmiotów.

Wraz z publikacją Checklisty IFAC utworzyła na stronie internetowej zakładkę, w której będą zebrane i podlinkowane materiały dotyczące zrównoważonego rozwoju[13].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Stanowisko Komitetu Standardów Rachunkowości w sprawie działalności zaprzestanej

- Projekt aktualizacji KSR 2

- MSSF w prawie UE

- Nowe teksty jednolite MSSF przyjętych w UE

- Zestawienie decyzji Komitetu Interpretacyjnego MSSF

- Priorytety nadzorcze ESMA dotyczące raportów rocznych emitentów za 2023 r.

- Współpraca w zakresie sprawozdawczości zrównoważonego rozwoju

- Wyzwania MŚP związane ze zrównoważonym rozwojem – pomoc IFAC