Co nowego w rachunkowości - 105

Komitet Standardów Rachunkowości opublikował w lipcu 2023 r. projekt stanowiska w sprawie ustalania wartości godziwej dla potrzeb rozliczania połączeń jednostek metodą nabycia. Celem projektu jest wyjaśnienie wątpliwości i podanie wskazówek dotyczących stosowania przepisów uor w tym zakresie.

Ustalenie wartości godziwej aktywów i zobowiązań przejmowanej jednostki jest jednym z podstawowych elementów zastosowania metody nabycia. W art. 44b ust. 4 uor przedstawiono ogólne zasady ustalania wartości godziwej dla wybranych pozycji aktywów i zobowiązań przejętej jednostki. Jednak ich zastosowanie może sprawiać problemy. Stąd propozycja dodatkowych wytycznych, które mają pomóc jednostkom rozliczającym połączenia oraz biegłym rewidentom badającym sprawozdania finansowe, w których ujęto skutki rozliczenia połączenia.

Projekt stanowiska odnosi się wyłącznie do kwestii ustalania wartości godziwej w związku z rozliczeniem transakcji połączeń, nie zaś ogólnie do ustalania wartości godziwej na potrzeby rachunkowości, co jest zagadnieniem szerszym.

Ustalanie wartości godziwej przy połączeniach jednostek metodą nabycia – projekt stanowiska

Komitet Standardów Rachunkowości opublikował w lipcu 2023 r. projekt stanowiska w sprawie ustalania wartości godziwej dla potrzeb rozliczania połączeń jednostek metodą nabycia. Celem projektu jest wyjaśnienie wątpliwości i podanie wskazówek dotyczących stosowania przepisów uor w tym zakresie.

Ustalenie wartości godziwej aktywów i zobowiązań przejmowanej jednostki jest jednym z podstawowych elementów zastosowania metody nabycia. W art. 44b ust. 4 uor przedstawiono ogólne zasady ustalania wartości godziwej dla wybranych pozycji aktywów i zobowiązań przejętej jednostki. Jednak ich zastosowanie może sprawiać problemy. Stąd propozycja dodatkowych wytycznych, które mają pomóc jednostkom rozliczającym połączenia oraz biegłym rewidentom badającym sprawozdania finansowe, w których ujęto skutki rozliczenia połączenia.

Projekt stanowiska odnosi się wyłącznie do kwestii ustalania wartości godziwej w związku z rozliczeniem transakcji połączeń, nie zaś ogólnie do ustalania wartości godziwej na potrzeby rachunkowości, co jest zagadnieniem szerszym.

[1] ⇒link⇐.

Z projektem można się zapoznać na stronie internetowej Ministerstwa Finansów poświęconej pracom Komitetu Standardów Rachunkowości[1]. Uwagi można zgłaszać do 15.09.2023 r. Po ich rozpatrzeniu zostanie opublikowana ostateczna wersja stanowiska.

MSSF w prawie UE

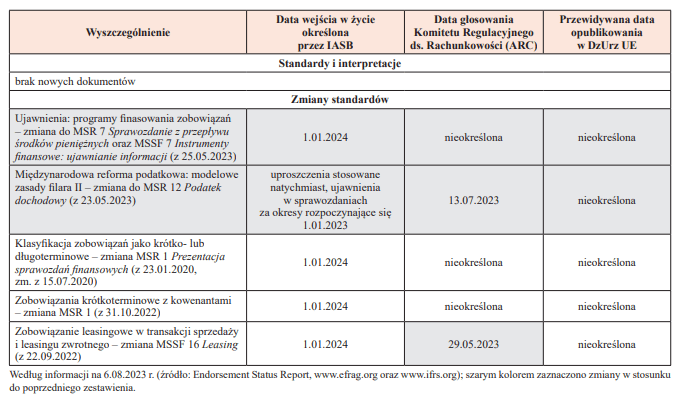

Na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE) oczekuje 5 nowelizacji standardów (patrz tabela). W porównaniu z poprzednim zestawieniem (por. „Rachunkowość” nr 6/2023) uzupełniono informację o głosowaniu Komitetu Regulacyjnego ds. Rachunkowości, który podjął pozytywną decyzję nt. włączenia do unijnego prawa zmiany standardu MSSF 16 Leasing. Nie została ona jednak jeszcze opublikowana w DzUrz UE. Pojawiły się również dwa nowe dokumenty, o których wspominaliśmy w poprzednim zestawieniu:

- zmiana do MSR 12 Podatek dochodowy – wynika z potrzeby wprowadzenia rozwiązań przejściowych polegających na zwolnieniu z ustalania podatku odroczonego w przypadku przyjęcia w danej jurysdykcji rozwiązań w zakresie tzw. filara II OECD, wprowadzających tzw. podatek minimalny dla przedsiębiorstw wielonarodowych; szerzej o projekcie pisaliśmy w „Rachunkowości” nr 3/2023,

- zmiana do MSR 7 Sprawozdanie z przepływu środków pieniężnych oraz MSSF 7 Instrumenty finansowe: ujawnianie informacji – wynika z prac Komitetu Interpretacyjnego MSSF (IFRS Interpretations Committee), dotyczy dodatkowych ujawnień, które mają być wprowadzone w przypadku zaangażowania jednostki w programy finasowania zobowiązań (tzw. odwrócony faktoring).

O zmianie MSR 12 wypowiedział się już pozytywnie Komitet Regulacyjny ds. Rachunkowości, natomiast druga opisywana nowelizacja nadal oczekuje na przedstawienie przez KE projektu rozporządzenia do głosowania.

Dwa nowe MSSF planowane w 2024 r.

IASB zakończyła prace merytoryczne nad dwoma nowymi MSSF[2]. Pierwszy standard jest efektem projektu „Podstawowe sprawozdania finansowe”[3] i zastąpi obecnie obowiązujący MSR 1 Prezentacja sprawozdań finansowych. Będzie obowiązkowy dla wszystkich jednostek raportujących zgodnie z MSSF, istotnie wpłynie na prezentację sprawozdań i wymaga odpowiedniego czasu na dostosowanie. Drugi to nowy dokument opracowanyw ramach projektu, którego celem jest zredukowanie obowiązków w zakresie ujawnień w przypadku jednostek zależnych raportujących zgodnie z MSSF, niebędących jednostkami zainteresowania publicznego[4]. Ma być stosowany dobrowolnie.

Ostateczne wersje standardów mają być ogłoszone w I połowie 2024 r. Planuje się, że będą miały zastosowanie do okresów sprawozdawczych rozpoczynających się 1.01.2027 r. i później.

Przegląd powdrożeniowy MSSF 15

[5] ⇒link⇐

IASB opublikowała zaproszenie do wyrażenia opinii nt. dotychczasowego stosowania MSSF 15 Przychody z umów z klientami, w związku z rozpoczęciem przeglądu powdrożeniowego tego standardu[5]. Przypomniała, że MSSF 15, który wszedł w życie w 2018 r., został opracowany w ramach wspólnego projektu z amerykańską Radą Standardów Rachunkowości Finansowej (Financial Accounting Standards Board, FASB). Był elementem tzw. programu konwergencji standardów międzynarodowych i amerykańskich oraz miał na celu poprawę jakości i porównywalności informacji nt. przychodów dostępnej globalnie dla inwestorów. Istotnie wpłynął na raportowanie zgodne z MSSF.

Celem przeglądu jest sprawdzenie, czy standard działa zgodnie z założeniami aktualnymi w momencie jego wydania, czy osiąga założony cel oraz czy relacja kosztów i korzyści jego zastosowania jest właściwa. Jest to doskonała okazja dla jednostek – które musiały się zmierzyć z jego stosowaniem – do przekazania swoich spostrzeżeń oraz poinformowania, jakie trudności napotkały. Informacje te posłużą Radzie do opracowania zmian standardu, o ile okażą się konieczne. Odpowiedzi na dokument konsultacyjny można przesyłać do 27.10.2023 r.

Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju

KE przyjęła 31.07.2023 r. rozporządzenie delegowane przyjmujące Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESSZR). Wejdzie ono w życie, jeśli Rada UE i Parlament Europejski nie wyrażą sprzeciwu do aktu delegowanego KE.

Obowiązek ich stosowania wynika z dyrektywy Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r.). W myśl postanowień dyrektywy pierwsze jednostki przedstawią informacje według ESSZR za rok obrotowy 2024. Są to największe podmioty, które już raportują tzw. informacje niefinansowe na podstawie uor (duże jednostki zainteresowania publicznego, których liczba pracowników przekracza 500 osób). Obowiązek raportowania za rok obrotowy 2025 ma dotyczyć również pozostałych dużych jednostek, a w kolejnym roku obejmie małe i średnie spółki giełdowe (z wyłączeniem jednostek mikro).

Informacje nt. zrównoważonego rozwoju będą stanowiły wyodrębnioną część sprawozdania z działalności i będą podlegały obowiązkowej atestacji przez biegłych rewidentów.

Dyrektywa wymaga wdrożenia do krajowego porządku prawnego. Opublikowane rozporządzenie KE będzie bezpośrednio stosowane w krajach członkowskich (nie wymaga wdrożenia). Zawiera pierwszy zestaw 12 uniwersalnych standardów, na który składają się:

- 2 standardy przekrojowe:

ESSZR 1 „Wymogi ogólne”,

ESSZR 2 „Ujawnienia ogólne”;

- 10 standardów tematycznych obejmujących:

- 5 standardów dotyczących kwestii środowiskowych:

ESSZR Ś1 „Zmiana klimatu”,

ESSZR Ś2 „Zanieczyszczenia”,

ESSZR Ś3 „Woda i zasoby morskie”,

ESSZR Ś4 „Bioróżnorodność i ekosystemy”,

ESSZR Ś5 „Wykorzystanie zasobów i gospodarka obiegu zamkniętego”,

- 4 standardy dotyczące kwestii społecznych:

ESSZR S1 „Kadra pracownicza”,

ESSZR S2 „Pracownicy w łańcuchu wartości”,

ESSZR S3 „Społeczności dotknięte”,

ESSZR S4 „Konsumenci i użytkownicy końcowi”,

- standard dotyczący kwestii zarządczych –

ESSZR Z1 „Postępowanie w biznesie”.

Dostępna jest już polska wersja językowa standardów[6].

KE jest również zobowiązana do wydania standardów sektorowych oraz dedykowanych małym i średnim podmiotom. Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG), która przygotowała projekt standardów, pracuje nad projektami kolejnych, a także nad materiałami wspierającymi ich wdrożenie.

Z kolei Rada Międzynarodowych Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB), działająca pod auspicjami Fundacji MSSF, opublikowała pierwsze międzynarodowe standardy sprawozdawczości zrównoważonego rozwoju (patrz dalej). EFRAG oraz ISSB współpracują, aby zapewnić interoperacyjność między standardami europejskimi i międzynarodowymi. Są w trakcie opracowania tabeli porównującej te dwa zestawy standardów. Podobna tabela przejścia jest również przygotowywana w celu porównania europejskich standardów ze standardami GRI (Global Reporting Initiative). Wstępne wersje obu tabel są dostępne na stronie internetowej EFRAG[7].

Dwa pierwsze międzynarodowe standardy sprawozdawczości zrównoważonego rozwoju

[8] ⇒link⇐

ISSB opublikowała[8] 26.06.2023 r. dwa pierwsze międzynarodowe standardy odnoszące się do raportowania zrównoważonego rozwoju. Mają one służyć jednostkom obecnym na rynkach kapitałowych i dostarczać informacji nt. zrównoważonego rozwoju, potrzebnych inwestorom przy podejmowaniu decyzji. Jednostki będą przedstawiać informacje o tym, w jaki sposób wpływają na otoczenie w obszarach istotnych dla zrównoważonego rozwoju, a także o tym, jak kwestie zrównoważonego rozwoju wpływają na działalność jednostki raportującej.

Standardy mają stanowić wspólny język dla rynków światowych, za pomocą którego jego uczestnicy będą raportować nt. zrównoważonego rozwoju. Wymogi narzucane przez poszczególne jurysdykcje mogą być szersze, ale baza oparta na standardach ISSB ma być zachowana. Zakłada się również, że standardy te mogą być stosowane łącznie z innymi standardami (np. GRI).

Pierwszy ze standardów (IFRS S1) przedstawia zestaw ogólnych wymogów ujawnieniowych, według których spółki mają komunikować inwestorom, jakie szanse i ryzyka związane ze zrównoważonym rozwojem stoją przed nimi w krótkim, średnim i długim okresie. Drugi standard (IFRS S2) jest poświęcony wymogom ujawnień nt. kwestii związanych z klimatem i ma być stosowany łącznie z IFRS S1.

Standardy zrównoważonego rozwoju zostały opracowane przy założeniu, że spółki będą przedstawiać informacje nt. zrównoważonego rozwoju łącznie z informacjami finansowymi, tj. w jednym pakiecie sprawozdawczym ze sprawozdaniami finansowymi. Mogą być stosowane także w przypadku spółek sporządzających sprawozdania finansowe zgodnie z innymi niż MSSF wymogami sprawozdawczości finansowej.

[9] ⇒link⇐

ISSB nie zamierza poprzestać na publikacji pierwszych dwóch standardów. Prowadząc prace nad kolejnymi (zob. „Rachunkowość” nr 6/2023, s. 49 i 50), realizuje działania promujące zastosowanie standardów oraz wspiera jurysdykcje i spółki, które zdecydują o ich zastosowaniu. W ramach działań promocyjno-informacyjnych opublikowała materiał „10 rzeczy, które trzeba wiedzieć na temat pierwszych standardów ISSB”[9], w którym jest mowa o:

- globalnym charakterze standardów jako wspólnego języka sprawozdawczości zrównoważonego rozwoju,

- przyjęciu perspektywy inwestorów oraz założeniu raportowania jedynie istotnych i przydatnych informacji,

- powiązaniu ze sprawozdawczością finansową,

- unikaniu podwójnego raportowania dzięki wspólnej bazie podstawowych wymogów, ew. rozszerzonych na poziomie jurysdykcji,

- współpracy zapewniającej interoperacyjność ze standardami międzynarodowymi GRI,

- umożliwieniu raportowania o zasięgu globalnym, ale efektywnego kosztowo,

- poparciu społeczności międzynarodowej inwestorów, spółek, regulatorów i innych, w tym IOSCO (Międzynarodowa Organizacja Komisji Papierów Wartościowych), FSB (Rada Stabilności Finansowej), liderów krajów grupy G20 i G7,

- oparciu standardów na istniejących wcześniej zestawach standardów w obszarze zrównoważonego rozwoju, a także skonsolidowaniu niektórych wcześniejszych inicjatyw w ramach Fundacji MSSF,

- opracowaniu i konsultowaniu standardów według ugruntowanego i transparentnego procesu stosowanego przy wydawaniu MSSF (ISSB otrzymała 1400 opinii do projektów pierwszych standardów, wszystkie materiały dotyczące tworzenia standardów są dostępne on-line),

- prowadzeniu działań wspierających wdrożenie, mających na celu spójne raportowanie zarówno przez kraje rozwinięte, jak i rozwijające się.

Wezwanie do wdrożenia standardów wydanych przez ISSB

[10] ⇒link⇐

Wyrazem poparcia społeczności międzynarodowej dla standardów wydawanych przez ISSB jest m.in. ogłoszona w lipcu 2023 r. decyzja IOSCO[10] dotycząca zaaprobowania standardów IFRS S1 i IFRS S2, po ich kompleksowym przeglądzie. IOSCO wzywa w niej 130 jurysdykcji zrzeszonych w tej organizacji (regulatorów rynków papierów wartościowych łącznie regulujących 95% światowych rynków kapitałowych) do rozważenia, w jaki sposób włączą standardy ISSB do swoich reżimów regulacyjnych, aby zapewnić globalną spójność i porównywalność raportowanych informacji dotyczących kwestii zrównoważonego rozwoju. IOSCO daje w ten sposób mocny sygnał, że uważa za konieczne powszechne raportowanie nt. zrównoważonego rozwoju według wspólnego międzynarodowego języka.

Podobną aprobatę IOSCO uzyskały 20 lat temu MSSF. Obecnie są one stosowane w 140 jurysdykcjach na całym świecie.

Uwzględnienie w sprawozdaniach finansowych kwestii związanych z klimatem

[11] ⇒link⇐

Fundacja MSSF przypomina o obowiązkach jednostek sporządzających sprawozdania finansowe zgodnie z MSSF, dotyczących ujawniania w tych sprawozdaniach informacji nt. kwestii związanych z klimatem. W lipcu 2023 r. opublikowano[11] zrewidowany materiał edukacyjny na ten temat – dostosowany do wydanych właśnie standardów zrównoważonego rozwoju. MSSF nie odnoszą się wprost do kwestii klimatycznych, wymagają jednak od jednostek, aby je rozważyły, jeżeli są istotne. Materiały edukacyjne zawierają przykłady sytuacji, w których jednostki stosujące MSSF powinny rozważyć zagadnienia związane z klimatem i przedstawić w sprawozdaniach finansowych ich wpływ na jednostkę.

IASB zainicjowała również projekt „Uwzględnienie w sprawozdaniach finansowych ryzyka związanego z klimatem”, aby zbadać, czy sprawozdania mogłyby lepiej komunikować informację nt. tego typu ryzyka. Projekt może skutkować zmianami MSSF w tym zakresie. Jego postępy można obserwować na stronie Fundacji MSSF[12].

Projekt nowego międzynarodowego standardu weryfikacji informacji nt. zrównoważonego rozwoju

Rada Międzynarodowych Standardów Rewizji Finansowej i Usług Atestacyjnych (IAASB) opublikowała projekt Międzynarodowego Standardu Atestacji Zrównoważonego Rozwoju (MSAZR) 5000 „Ogóle wymogi w odniesieniu do zleceń atestacji zrównoważonego rozwoju”[13].

Proponowany standard jest ogólnym – opartym na zasadach – dokumentem, który ma mieć zastosowanie w przypadku zarówno atestacji sprawozdawczości zrównoważonego rozwoju o ograniczonym stopniu zapewnienia, jak i zleceń atestacyjnych, których celem jest wykonanie usługi o racjonalnym stopniu zapewnienia. Ma być uniwersalny i możliwy do zastosowania w przypadku różnych ram sprawozdawczości, w tym – jak wskazano – standardów europejskich i międzynarodowych wydawanych przez ISSB, a także standardów GRI i innych.

Standard jest przeznaczony do stosowania nie tylko przez zawodowych księgowych, lecz także przez innych profesjonalistów zajmujących się atestacją sprawozdawczości zrównoważonego rozwoju.

[14] ⇒link⇐

Opinie do projektu można zgłaszać do 1.12.2023 r. Planowane są liczne wydarzenia konsultacyjne w okresie poprzedzającym tę datę, aby zapewnić jak najszerszy udział interesariuszy w opiniowaniu projektu[14].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Ustalanie wartości godziwej przy połączeniach jednostek metodą nabycia – projekt stanowiska

- MSSF w prawie UE

- Dwa nowe MSSF planowane w 2024 r.

- Przegląd powdrożeniowy MSSF 15

- Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju

- Dwa pierwsze międzynarodowe standardy sprawozdawczości zrównoważonego rozwoju

- Wezwanie do wdrożenia standardów wydanych przez ISSB

- Uwzględnienie w sprawozdaniach finansowych kwestii związanych z klimatem

- Projekt nowego międzynarodowego standardu weryfikacji informacji nt. zrównoważonego rozwoju