Co nowego w rachunkowości - 102

Jak wskazano w informacji towarzyszącej publikacji projektu, jeżeli jednostka prowadzi działalność przewidzianą do zaprzestania, polskie przepisy o rachunkowości, głównie uor, obligują do prezentacji w sf informacji o tej działalności. Wymogi ustawowe co do jej ujawniania nie są rozbudowane, konieczna jest odrębna prezentacja w rachunku zysków i strat oraz ujawnianie w informacji dodatkowej osiąganych przychodów z tej działalności i ponoszonych (lub przypisywanych do niej) kosztów. Uor nie określa wprost – ani na poziomie sf jednostki, ani grupy kapitałowej – pojęcia i zakresu działalności przewidzianej do zaprzestania. Projektowane stanowisko ma na celu uzyskanie większej porównywalności sf jednostek prezentujących w nich efekty takiej działalności. Po rozpatrzeniu uwag spodziewane jest opublikowanie ostatecznej wersji stanowiska.

Projekt nowego stanowiska Komitetu Standardów Rachunkowości

[1] ⇒link⇐

12.05.2023 r. upłynął termin na zgłaszanie uwag do opublikowanego w marcu 2023 r. projektu stanowiska Komitetu w sprawie wykazywania działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawniania informacji na ten temat[1]. Zawiera on wytyczne, które mają być pomocne w przypadku konieczności prezentowania w sprawozdaniu finansowym (sf) informacji o takiej działalności, do której odwołuje się art. 47 ust. 3 uor.

Jak wskazano w informacji towarzyszącej publikacji projektu, jeżeli jednostka prowadzi działalność przewidzianą do zaprzestania, polskie przepisy o rachunkowości, głównie uor, obligują do prezentacji w sf informacji o tej działalności. Wymogi ustawowe co do jej ujawniania nie są rozbudowane, konieczna jest odrębna prezentacja w rachunku zysków i strat oraz ujawnianie w informacji dodatkowej osiąganych przychodów z tej działalności i ponoszonych (lub przypisywanych do niej) kosztów. Uor nie określa wprost – ani na poziomie sf jednostki, ani grupy kapitałowej – pojęcia i zakresu działalności przewidzianej do zaprzestania. Projektowane stanowisko ma na celu uzyskanie większej porównywalności sf jednostek prezentujących w nich efekty takiej działalności. Po rozpatrzeniu uwag spodziewane jest opublikowanie ostatecznej wersji stanowiska.

Projekt zmian do MSSF 9 i MSSF 7

[2] ⇒link⇐

IASB opublikowała do dyskusji publicznej projekt zmian[2] do MSSF 9 Instrumenty finansowe oraz MSSF 7 Instrumenty finansowe: ujawnianie informacji, będący wynikiem pierwszej części przeglądu powdrożeniowego poświęconego zagadnieniom klasyfikacji i wyceny instrumentów finansowych, ujętych w MSSF 9 (kolejna część przeglądu powdrożeniowego MSSF 9 jest planowana na 2023 r.). W projekcie zaproponowano poprawki do następujących wymogów standardu:

- regulowanie zobowiązań przy zastosowaniu elektronicznego systemu płatności,

- ocena cech instrumentów finansowych związanych z przepływami umownymi, w tym instrumentów finansowych uwzględniających kwestie środowiskowe, społeczne i ładu korporacyjnego.

Ponadto proponuje się zmiany lub uzupełnienia ujawnień dotyczących:

- inwestycji w instrumenty kapitałowe wyznaczone do wyceny w wartości godziwej przez inne całkowite dochody,

- instrumentów finansowych z postanowieniami umownymi, które mogą powodować zmianę czasu lub kwoty umownych przepływów pieniężnych, a które są zależne od wystąpienia (lub braku wystąpienia) zdarzeń warunkowych.

Uwagi do projektu zmian mogą być zgłaszane do 19.07.2023 r.

MSSF w prawie UE

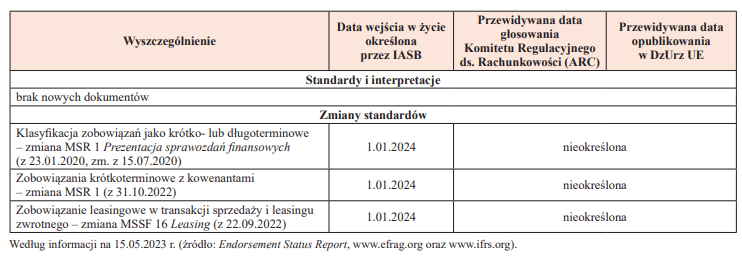

Przyjmowanie MSSF do porządku prawnego UE odbywa się na bieżąco. Obecnie jedynie 3 dokumenty nowelizujące standardy oczekują na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE). Sytuacja nie zmieniła się w porównaniu z dwoma poprzednimi zestawieniami („Rachunkowość” nr 12/2022 s. 43 oraz nr 3/2023 s. 46). O zakresie zmian standardów przedstawionych w tabeli pisaliśmy już w poprzednich zestawieniach.

Wydaje się, że nastąpiła pewna stabilizacja w zestawie obowiązujących standardów. Warto jednak podkreślić, że do końca 2023 r. użytkowników standardów czekają zmiany, choć nie będą one fundamentalne. Zgodnie z planem pracy[3] IASB w 2023 r. planowane jest opublikowanie następujących zmian standardów:

- zmiana do MSR 12 Podatek dochodowy (maj 2023 r.) – wynika z potrzeby wprowadzenia rozwiązań przejściowych polegających na zwolnieniu z ustalania podatku odroczonego w przypadku przyjęcia w danej jurysdykcji rozwiązań w zakresie tzw. filara drugiego OECD, wprowadzających tzw. podatek minimalny dla przedsiębiorstw wielonarodowych[4]; szerzej o projekcie pisaliśmy w „Rachunkowości” nr 3/2023,

- zmiana do MSR 7 Sprawozdanie z przepływu środków pieniężnych oraz MSSF 7 Instrumenty finansowe: ujawnianie informacji (maj 2023 r.) – wynika z prac Komitetu Interpretacyjnego MSSF (IFRS Interpretations Committee), dotyczy dodatkowych ujawnień, które mają być wprowadzone w przypadku zaangażowania jednostki w programy finasowania dostawców (tzw. odwrócony faktoring)[5],

- zmiana do MSR 21 Skutki zmian kursów wymiany walut obcych (III kwartał 2023 r.) – wynika z prac Komitetu Interpretacyjnego MSSF, określa zasady postępowania w przypadku trwałego braku wymienialności określonych walut[6].

Decyzje Komitetu Interpretacyjnego MSSF

[7] ⇒link⇐

Fundacja MSSF opublikowała[7] kolejne zestawienie decyzji podejmowanych przez Komitet Interpretacyjny MSSF w okresie od listopada 2022 do kwietnia 2023 r. Tzw. agenda decisions nie stanowią interpretacji standardów, ale są istotnym źródłem informacji nt. ich stosowania. Komitet rzadko wydaje interpretacje, natomiast przekazuje swoje stanowisko właśnie w postaci decyzji. Przedstawia w nich – w odniesieniu do kolejnych pytań zgłoszonych do Komitetu – dlaczego standardy w jego ocenie jednoznacznie określają sposób postępowania w danym przypadku. W decyzjach tych Komitet stwierdza, że nie ma potrzeby wydawania interpretacji, i jednocześnie daje wskazówki, jak stosować standardy. Jest to materiał o charakterze objaśniającym, z którego nie mogą wynikać żadne dodatkowe wymogi, nieokreślone w standardach, i który nie może zmieniać postanowień standardów.

Agenda decisions są cyklicznie publikowane w formie zestawień, aby użytkownicy mogli łatwiej odnaleźć decyzje odnoszące się do poszczególnych zagadnień. Ósme zestawienie zawiera tylko jedną decyzję, Definicja leasingu – prawa zastąpienia, i dotyczy MSSF 16 Leasing.

[8] ⇒link⇐

Wszystkie wydane dotychczas decyzje znajdują się na stronie internetowej Fundacji MSSF w zakładce poświęconej Komitetowi Interpretacyjnemu MSSF[8].

Plan pracy ISSB

[9] ⇒link⇐

Rada Międzynarodowych Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB) konsultuje z interesariuszami swój plan pracy na następne 2 lata[9]. Zadaniem Rady, utworzonej w ostatnim czasie pod auspicjami Fundacji MSSF, jest stanowienie międzynarodowych standardów raportowania nt. zrównoważonego rozwoju, które mają stanowić jednolitą, globalną bazę zasad sprawozdawczości tego rodzaju. Do tej pory ISSB opublikowała projekty dwóch standardów ws.:

- ogólnych zasad raportowania nt. zrównoważonego rozwoju,

- sprawozdawczości nt. kwestii związanych z klimatem.

Na podstawie dotychczasowych analiz potrzeb informacyjnych inwestorów (podstawowej grupy użytkowników raportów nt. zrównoważonego rozwoju z punktu widzenia ISSB) zidentyfikowano 4 potencjalne projekty, którymi Rada miałaby się zająć w najbliżej przyszłości, dotyczące:

[10] ⇒link⇐

- bioróżnorodności, ekosystemów i usług ekosystemowych[10] – ISSB wskazuje na badania, z których wynika, że utrata bioróżnorodności jest istotnym zagrożeniem dla stabilności finansowej oraz że ujawnianie przez spółki informacji o ich wpływie na bioróżnorodność byłoby ważne dla inwestorów w procesie oceny tworzenia wartości finansowej,

- kapitału ludzkiego – zdaniem Rady efektywne ujawnienia nt. kapitału ludzkiego (np. w zakresie dobrostanu pracowników, różnorodności, równości i zapobiegania wykluczeniu, a także nt. inwestowania w pracowników, w tym zmiany profilu ich kwalifikacji) mogłyby się przyczynić do ujawnienia potencjału i identyfikacji ryzyka w takich obszarach jak innowacje, zwiększenie produktywności czy redukcja emisji gazów cieplarnianych,

- praw człowieka – ISSB podkreśla, że kwestie te wpływają na wartość przedsiębiorstwa, jego reputację oraz prawo do działania,

- integracji sprawozdawczości – projekt miałby na celu przyjrzenie się zagadnieniom raportowania nt. wzajemnych zależności, synergii, a także potrzebie kompromisu między zasobami przedsiębiorstwa i jego otoczenia; chodzi także o zbadanie, czy i w jaki sposób tworzenie wartości dla samego przedsiębiorstwa jest nierozerwalnie związane z wartością, którą przedsiębiorstwo tworzy dla innych interesariuszy, społeczeństwa i środowiska naturalnego; badania te mogłyby stworzyć warunki do dalszego rozwoju sprawozdawczości zintegrowanej poprzez nawiązanie połączenia między raportowaniem nt. zrównoważonego rozwoju oraz sprawozdawczością finansową.

Rada prosi interesariuszy o przedstawienie – do 1.09.2023 r. – opinii na następujące tematy:

- kierunek strategiczny i równowaga w działaniach ISSB,

- kryteria oceny, które zagadnienia zrównoważonego rozwoju powinny stanowić priorytety (tematy, gałęzie przemysłu, rodzaj działań Rady),

- zakres i struktura przyszłych działań Rady w obszarze wydawania standardów i projektów badawczych,

- czy ryzyka i szanse związane ze zrównoważonym rozwojem różnią się w zależności od branży, sektora i regionu geograficznego.

Projekt nowelizacji MSB 570 (Z)

[11] ⇒link⇐

Rada Międzynarodowych Standardów Rewizji Finansowej i Usług Atestacyjnych (IAASB) opublikowała[11] projekt znowelizowanego Międzynarodowego Standardu Badania 570 (Z) Kontynuacja działalności. Zmiany mają:

- wspierać jednolitą praktykę i postępowanie biegłych rewidentów oraz ułatwiać efektywną reakcję na zidentyfikowane ryzyko istotnego zniekształcenia związane z kontynuacją działalności,

- wzmocnić ocenę biegłego rewidenta postawionej przez kierownictwo diagnozy odnośnie do kontynuacji działalności, w tym w zakresie odpowiedniego stosowania osądu zawodowego,

- poprawić transparentność w odniesieniu do odpowiedzialności biegłego rewidenta i jego zadań związanych z kontynuacją działalności, w tym uzupełnić wymogi w zakresie komunikacji i raportowania.

Projekt zawiera również zmiany w innych MSB, będące konsekwencją zaproponowanych rozwiązań.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych