Co decyduje o kształcie aktywów i zobowiązań przedsiębiorstwa

Sprawozdawczość finansowa coraz częściej próbuje dostarczać prospektywnych informacji o sytuacji finansowej i dokonaniach jednostki – tradycyjne bazy danych są wzbogacane o dane szacunkowe i profesjonalne osądy[1]. Nadal jednak jednym z wyzwań współczesnej rachunkowości jest wiarygodność informacji prezentowanych w sf[2]. Wynika to z tego, że stopień wiarygodności informacji dostarczanych przez rachunkowość określa prawidłowość i skuteczność decyzji podejmowanych przez odbiorców informacji[3]. Informacje są wiarygodne, gdy nie zawierają istotnych błędów i są bezstronne. Warunkiem wiarygodności jest rzetelna i jasna prezentacja informacji w sf[4]. Zależy ona, przede wszystkim, od identyfikacji transakcji gospodarczych i pomiaru ich wartości, a także od doboru w danej sytuacji właściwych zasad wyceny.

Sprawozdawczość finansowa coraz częściej próbuje dostarczać prospektywnych informacji o sytuacji finansowej i dokonaniach jednostki – tradycyjne bazy danych są wzbogacane o dane szacunkowe i profesjonalne osądy[1]. Nadal jednak jednym z wyzwań współczesnej rachunkowości jest wiarygodność informacji prezentowanych w sf[2]. Wynika to z tego, że stopień wiarygodności informacji dostarczanych przez rachunkowość określa prawidłowość i skuteczność decyzji podejmowanych przez odbiorców informacji[3]. Informacje są wiarygodne, gdy nie zawierają istotnych błędów i są bezstronne. Warunkiem wiarygodności jest rzetelna i jasna prezentacja informacji w sf[4]. Zależy ona, przede wszystkim, od identyfikacji transakcji gospodarczych i pomiaru ich wartości, a także od doboru w danej sytuacji właściwych zasad wyceny.

[1] M. Gmytrasiewicz, Teoria rachunkowości a Międzynarodowe Standardy Sprawozdawczości Finansowej, w: Rachunkowość wczoraj, dziś, jutro, SKwP, Warszawa 2007, s. 111.

[2] B. Micherda, Wiarygodność istotną cechą jakościową sprawozdania finansowego, „Forum Rachunkowości” 2007, nr 1, s. 3.

[3] A. Kamela-Sowińska, Rachunkowość na zakręcie, w: Rachunkowość wczoraj, dziś, jutro, jw., s. 135.

[4] Więcej na ten temat w: Zamknięcie roku 2023, Wydawnictwo Rachunkowość, Warszawa 2023.

[5] B. Graham, D.L. Dodd, Security Analysis, New York 1934.

[6] K. Jajuga, Wartość i ryzyko przedsiębiorstwa a informacje finansowe – niektóre współczesne problemy, w: Zarządzanie finansami – mierzenie wyników i wycena przedsiębiorstw, t. 1, D. Zarzecki (red.), Uniwersytet Szczeciński, Szczecin 2003, s. 283 i 284.

Szczególnie wycena w rachunkowości jest uznawana za kluczowe zagadnienie, bo prawidłowe ustalenie wartości nie tylko wpływa na poziom aktywów i zobowiązań, lecz także decyduje o kwocie wyniku finansowego wykazywanego w rocznym sf.

Wartość księgowa aktywów i zobowiązań prezentowanych w rocznym sf – mimo głosów krytyki związanych z ich wyceną głównie po koszcie historycznym lub brakiem ujawnień dotyczących aktywów niematerialnych (np. wygenerowanej w trakcie działalności wartości firmy) – ma znaczenie. Widać to zwłaszcza w okresach następujących po katastrofach na rynkach finansowych (spadek cen spółek na rynkach, upadłość spółek). Wtedy inwestorzy „przypominają sobie”, że „twarda wycena”, mająca u podstaw przede wszystkim rzetelne informacje finansowe i niefinansowe, ma kluczowe znaczenie w podejmowaniu długoterminowych decyzji inwestycyjnych. Nie przypadkiem po okresie kryzysu w USA pojawiła się praca dotycząca wyceny spółek akcyjnych[5] (obecnie uważana za istotną pracę z dziedziny analizy fundamentalnej), w której jako podstawową metodę do zastosowania przez inwestorów zaproponowano analizę bilansu oraz rachunku zysków i strat[6].

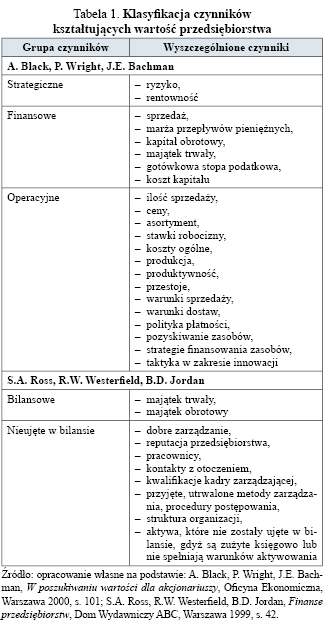

Klasyfikacja czynników kształtujących wartość przedsiębiorstwa

[7] P. Szczepankowski, Jak w praktyce liczyć i poprawnie interpretować wartość EVATM oraz MVA?, „Analiza i kontrola finansowa” 2008, nr 38.

Rozważania związane z określeniem czynników kształtujących aktywa i zobowiązania można rozpocząć od identyfikacji nośników kształtujących wartość przedsiębiorstwa. Nośniki wartości, czyli czynniki ekonomiczne wpływające na wzrost lub spadek wartości przedsiębiorstwa, można podzielić na[7]:

a) operacyjne:

- stopa wzrostu sprzedaży (przychodów ze sprzedaży),

- stopa marży zysku operacyjnego ze sprzedaży (rentowność operacyjna ze sprzedaży),

- efektywna stopa podatku dochodowego;

b)finansowe:

- koszt kapitału,

- struktura kapitału;

c) inwestycyjne:

- nakłady na kapitał obrotowy netto,

- nakłady na dodatkowe aktywa trwałe.

Klasyfikację czynników kształtujących wartość przedsiębiorstwa zawiera również tabela 1. Wynika z niej, że czynniki kształtujące wartość przedsiębiorstwa są różnie identyfikowane i klasyfikowane w literaturze. Ponadto niektóre z nich, mimo niezaprzeczalnego faktu, że kształtują wartość przedsiębiorstwa, bardzo trudno zmierzyć i wycenić lub ich pomiar i wycena w sposób powszechnie akceptowany, czyli taki, w którym wartość będzie zbieżna z zasadą rzetelnego i jasnego obrazu (true and fair view), są wręcz niemożliwe. Ponadto suma wartości poszczególnych elementów składających się na przedsiębiorstwo nie będzie zazwyczaj taka sama, jak wartość przedsiębiorstwa. Wynika to z tego, że składniki łącznie mają inną wartość niż suma wartości każdego składnika wycenianego indywidualnie.

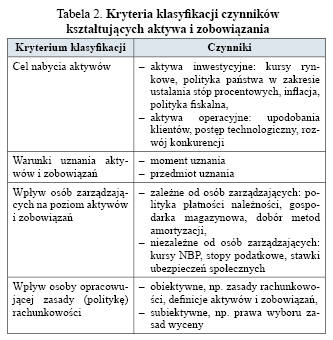

Z perspektywy rachunkowości czynniki kształtujące aktywa i zobowiązania można podzielić według wielu kryteriów (patrz tabela 2). Biorąc pod uwagę definicje aktywów (art. 3 ust. 1 pkt 12 uor) i zobowiązań (art. 3 ust. 1 pkt 20 uor), są to czynniki związane z warunkami ich uznawania (np. sprawowanie kontroli, wiarygodna wycena, przynoszenie lub wykorzystanie korzyści ekonomicznych, utrata wartości). Natomiast z punktu widzenia zasad sporządzania bilansu czynniki kształtujące aktywa i zobowiązania można podzielić na:

- wpływające na uznanie aktywów i zobowiązań,

- wpływające na wycenę wstępną,

- wpływające na wycenę bilansową.

Bez względu na przyjętą klasyfikację czynników kształtujących aktywa i zobowiązania istotne znaczenie mają:

1) przyjęte zasady (polityka) rachunkowości,

2) dowody faktograficzne[8],

3) inwentaryzacja,

4) wiedza, umiejętności, świadomość i odpowiedzialność kierownictwa oraz osób prowadzących rachunkowość jednostki.

Zasady (polityka) rachunkowości

[8] Szarzej zob. P. Mućko, Znaczenie dowodowej funkcji rachunkowości, „Rachunkowość” nr 10/2023.

[9] A. Karmańska, Wartość ekonomiczna w systemie informacyjnym rachunkowości finansowej, Difin, Warszawa 2009, s. 38.

[10] Szarzej zob. J. Michalak, Model biznesu w rachunkowości, „Rachunkowość” nr 7/2021.

[11] Powstaje pytanie: dlaczego w wielu biurach rachunkowych takie same zasady polityki rachunkowości są stosowane w odniesieniu do wszystkich klientów?

Jak trafnie stwierdza A. Karmańska[9], element polityki przedsiębiorstwa w zakresie jego finansów stanowi polityka bilansowa, która jest w praktyce realizowana w drodze stosowania zasad (polityki rachunkowości).

W tym miejscu należy również zwrócić uwagę na art. 10 ust. 2 uor, zgodnie z którym kierownik jednostki ustala w formie pisemnej i aktualizuje dokumentację zasad (polityki) rachunkowości. Wynika z tego, że polityka rachunkowości powinna być dostosowana do modelu biznesu[10] przedsiębiorstwa i nie powinny być to rozbieżne systemy[11]. Przykładowo, jeżeli w projekcie inwestycyjnym założono okres ekonomicznej użyteczności środków trwałych na 5 lat, to taki sam okres powinien zostać przyjęty w polityce rachunkowości do ustalania stawek amortyzacji, co w konsekwencji wpływa na wartość środków trwałych w bilansie i wynik finansowy danego okresu.

Co istotne, celem polityki rachunkowości jest wspieranie koncepcji rzetelnego i jasnego obrazu (art. 4 ust. 1 uor). Można zaryzykować tezę, że „rachunkowość kreatywna” lub „przekręty księgowe” pojawiają się najczęściej na etapie kryzysów jednostki gospodarczej. Przejawia się to przykładowo w ukrywaniu strat (ujemnego wyniku finansowego), manipulowaniu wskaźnikami oceniającymi pomiar dokonań jednostek gospodarczych w celu uzyskania dostępu do rynku bankowego lub kapitałowego, ukrywaniu ryzyka finansowego. Warto wspomnieć, że „przekręty księgowe” wynikają również z tego, że zarządy jednostek (menedżerowie) chcą „podretuszować” swoje osiągnięcia.

Funkcjonowanie podmiotów gospodarczych zależy w znacznym stopniu od polityki gospodarczej państwa. Jej odmienność w poszczególnych krajach to efekt wielu czynników, a wśród nich istotne znaczenie mają potencjał gospodarczy danego kraju oraz przyjęty model gospodarki rynkowej.

Podobną rolę, ale w sferze mikroekonomicznej, odgrywa model biznesu przedsiębiorstwa. Polega ona na ustaleniu i realizowaniu przez kierownictwo jednostki gospodarczej konkretnych celów działalności i metod zmierzających do ich osiągnięcia. Cele działalności przedsiębiorstwa stanowią wypadkową oczekiwań kierowanych pod adresem jednostki przez różnych interesariuszy i są wyznaczane przede wszystkim przez właścicieli kapitału zainwestowanego w przedsiębiorstwie.

Konieczność uwzględnienia modelu biznesu w polityce rachunkowości danej jednostki można zauważyć, analizując takie pojęcia z uor, jak: okres ekonomicznej użyteczności, korzyści ekonomiczne, trwała utrata wartości.

Na kształt polityki rachunkowości, oprócz modelu biznesu przedsiębiorstwa, wpływa:

1) dążenie kardy kierowniczej do wykazywania odpowiedniego poziomu miar dokonań jednostki gospodarczej, co niewątpliwe rodzi niebezpieczeństwo kreowania informacji ujętych w sf,

2) możliwość wyboru, szczególnie zasad wyceny aktywów i zobowiązań, określonych w prawie bilansowym.

[12] S. Heintges, Bilanzkultur und Bilanzpolitik in den USA und in Deutschland. Einflüsse auf die Bilanzpolitik börsennotierter Unternehmen, Verlag Wissenschaft und Praxis, Sternenfels–Berlin 1997, s. 221 i nast.

[13] Niestety, często spotyka się cytaty z regulacji prawnych, a nie rozwiązania wynikające z polityki gospodarczej jednostki.

Osiągnięcie celów polityki rachunkowości napotyka wiele ograniczeń[12]:

- przy wszelkich przedsięwzięciach muszą być przestrzegane zasady prawidłowej rachunkowości (w tym zasada true and fair view),

- polityka rachunkowości zawsze musi szukać równowagi między interesami różnych podmiotów będących adresatami sf,

- prawa wyboru ujęcia pozycji aktywów i pasywów nie zawsze mogą być w pełni i swobodnie wykorzystywane, bo niekiedy są ograniczane określonymi faktami z przeszłości i wcześniej podjętymi założeniami, których nie można zmienić,

- przedsięwzięcia podjęte w danym roku w ramach polityki rachunkowości, z uwagi na wymóg ciągłości, wpływają na skuteczność polityki bilansowej w latach następnych, podobnie jak oddziałuje na nie polityka rachunkowości lat poprzednich,

- częsta zmienność przepisów gospodarczych, wprowadzanie ich z mocą obowiązującą wstecz od daty ich opublikowania, co nieraz przekreśla możliwość stosowania racjonalnej polityki rachunkowości,

- obowiązek zamieszczania we wprowadzeniu do rocznego sf omówienia stosowanych metod wyceny aktywów, pasywów, przychodów i kosztów, który ułatwia poznanie celów polityki gospodarczej jednostki (modelu biznesu)[13].

Dokumentacja księgowa i inwentaryzacja

Jedną z zasad rachunkowości o charakterze technicznym jest zasada dokumentowania operacji gospodarczych. Każdy przyjęty do wyceny parametr wartości musi mieć podstawę faktograficzną. Mogą to być tabele kursów, tabele notowań papierów wartościowych, budżety wewnętrzne, określające rozkład przyszłych korzyści ekonomicznych. Rzetelna dokumentacja księgowa wpływa na wiarygodność wyceny aktywów i zobowiązań.

Kolejnym czynnikiem kształtującym aktywa i zobowiązania jest inwentaryzacja. Obejmuje ona ogół czynności zmierzających do ustalenia faktycznego stanu majątku jednostki gospodarczej. Główny cel inwentaryzacji to ustalenie rzeczywistego stanu aktywów i pasywów. Stanowi to podstawę:

- doprowadzenia danych wynikających z ksiąg rachunkowych do ich zgodności ze stanem faktycznym, a tym samym zapewnienia realności wynikających z nich informacji ekonomicznych zestawianych w sf (por. zasada wiernego obrazu),

- rozliczenia osób odpowiedzialnych za powierzone im składniki majątku,

- dokonania oceny gospodarczej przydatności składników majątku jednostki, co jest szczególnie istotne dla wyceny bilansowej aktywów i pasywów,

- przeciwdziałania nieprawidłowościom w gospodarce majątkiem jednostki.

[14] www.gov.pl/web/finanse/stanowiska-komitetu.

Organizacja prac inwentaryzacyjnych nie została uregulowana prawnie. Powoduje to, że w praktyce można spotkać różne nieprawidłowości związane z przeprowadzeniem inwentaryzacji oraz deprecjonowanie jej roli, gdyż jest traktowana jako „zło konieczne”. Uor formułuje jedynie ogólne zasady inwentaryzacji, sposoby jej przeprowadzania, terminy, zasady ujęcia wyników itp. Nie określa natomiast procedur związanych z organizacją inwentaryzacji, odsyłając do zasad utrwalonych przez powszechną praktykę i zwyczaje. W tym kontekście istotną rolę odgrywają stanowiska[14] Komitetu Standardów Rachunkowości dotyczące inwentaryzacji.

Szczególną uwagę należy zwrócić na takie zadanie inwentaryzacji, jak ocena gospodarczej przydatności składników majątkowych. Od oceny, czy składnik aktywów jest potrzebny (i w jakim celu) w działalności gospodarczej, będzie zależał sposób wyceny składnika majątkowego.

Wiedza, umiejętności, odpowiedzialność

Odpowiedzialność za księgi rachunkowe i sf łączy się nierozerwalnie z etyką zawodu księgowego i etyką biznesu. Problem etyki zawodu jest szeroko dyskutowany, podejmowane są też próby tworzenia kodeksów etycznych. Na szczególną uwagę zasługuje „Kodeks zawodowej etyki w rachunkowości” opracowany przez Komisję Zasad Etyki i Profesjonalizmu Zawodu Księgowego Rady Naukowej SKwP.

Warto również przytoczyć jedno ze sformułowań Międzynarodowego Standardu Edukacyjnego dla zawodowych księgowych nr 4 „Wartości, etyka i postawy zawodowe”: programy zawodowego kształcenia w obszarze rachunkowości powinny przekazywać zawodowym księgowym ramy koncepcyjnych wartości, etyki i postaw zawodowych tak, aby mogli oni: (a) stosować sceptycyzm zawodowy i formułować profesjonalne osądy oraz (b) działać etycznie zgodnie z interesem publicznym[15]. Oznacza to, że wartości etyczne muszą być przedmiotem nauczania rachunkowości, a później powinny być stosowane w praktyce.

[15] Międzynarodowe Standardy Edukacyjne, SKwP, Warszawa 2020.

[16] A. Karmańska, Etyka w dydaktyce rachunkowości, „Zeszyty Teoretyczne Rachunkowości” 2005, nr 26 (82), SKwP, s. 137.

Powstaje pytanie: dlaczego należy przypominać zasady etyki oraz tworzyć kodeksy i standardy etycznych zachowań? Odpowiedź można uzasadnić następująco[16]:

- obserwuje się ogólnoświatowy kryzys moralny,

- ludzie – w systemie swoich wartości – zepchnęli etykę na dalszy plan,

- etyka staje się w wielu dziedzinach niewygodnym ograniczeniem,

- budowane są standardy działań bez przestrzegania zasad etyki lub z ich naruszeniem w imię partykularnych, komercyjnych interesów.

Według „Kodeksu zawodowej etyki w rachunkowości” pracę osoby zajmującej się rachunkowością można uznać za zgodną z zasadami etyki, wzbudzającą zaufanie publiczne, gdy spełnia ona zasady:

1) kompetencji zawodowych i wysokiej jakości pracy,

2) niezależności zawodowej,

3) odpowiedzialności za przygotowywane i prezentowane informacje z zakresu rachunkowości,

4) właściwego postępowania osoby zajmującej się rachunkowością, w relacjach z osobami i instytucjami związanymi z nią zawodowo,

5) właściwego postępowania osoby zajmującej się rachunkowością, w przypadkach sporu i sprzeczności interesów,

6) właściwego postępowania osoby zajmującej się rachunkowością, w szczególnych sytuacjach jednostki prowadzącej rachunkowość,

7) tajemnicy zawodowej,

8) oferowania usług z dziedziny rachunkowości.

W kontekście odpowiedzialności szczególną uwagę należy zwrócić na zasadę niezależności, wiążącą się z:

- niezależnością profesjonalnego osądu, która oznacza stan umysłu pozwalający osobie zajmującej się rachunkowością na rzetelne, obiektywne i wiarygodne przedstawienie jej zadań, bez ulegania wpływom zniekształcającym profesjonalny osąd (patrz przykład poniżej, pochodzący z praktyki), oraz

- dbałością o wizerunek zawodu w dziedzinie rachunkowości, co oznacza unikanie przez osobę zajmującą się rachunkowością sytuacji i działań, które mogłyby doprowadzić do tego, że inne kompetentne osoby wyciągnęłyby wniosek, że zasada niezależności nie została przez nią zachowana.

Zarząd przedsiębiorstwa jest premiowany w zależności od wielkości osiągniętego zysku. Zysk za dany rok, przed korektami z tytułu utraty wartości aktywów, wynosił 100 000 zł. Jednostka miała wysokie stany zapasów, których cena nabycia była niestety wyższa od cen sprzedaży netto. Księgowa przedstawiła wyliczenie, z którego wynikało, że należy obniżyć wartość zapasów o 130 000 zł, co miało spowodować zmniejszenie wyniku finansowego, który po korektach miał wynieść 30 000 zł (strata). W związku z tym zarząd nie mógł liczyć na premię. Oczywiście zarząd zdecydował, że nie ma potrzeby dokonywania odpisów aktualizujących.

Można też podać przykłady zaniżania zobowiązań:

- zaniżona wartość zobowiązań, w stosunku do których nie naliczono odsetek z tytułu nieterminowej ich regulacji,

- nienaliczanie odsetek od zaciągniętych kredytów na dzień bilansowy, mimo że nie są na ten dzień wymagalne,

- brak utworzonych rezerw w przypadkach określonych w art. 35d ust. 1 uor i art. 39 ust. 2 pkt 2 uor.

Zagadnienia z zakresu wiedzy, umiejętności czy odpowiedzialności można również łączyć z „rachunkowością agresywną”. Do podstawowych przyczyn jej występowania należy zaliczyć[17]:

1) naturę człowieka, w której mieści się brak fachowości, brak etyki zawodowej, nieuczciwość, konflikt lojalności, chciwość, brak skrupułów oraz brak elementarnego poczucia odpowiedzialności,

2) aspekt finansowej zależności firm audytorskich od swoich klientów, co jest szczególnie zauważalne w czasach dekoniunktury oraz ograniczania zakresu podmiotów gospodarczych podlegających obowiązkowi badania sf,

3) charakter regulacji narodowych i międzynarodowych, pozostawiający dużą swobodę w wyborze możliwych rozwiązań rachunkowych,

4) postępującą globalizację rynków, przejawiającą się występowaniem wielopoziomowych i przestrzennych struktur organizacyjnych holdingów, które nie zawsze są przejrzyste i zrozumiałe, a tym samym mogą stanowić wygodniejszą platformę manipulacji.

Podsumowanie

[17] A. Kamela-Sowińska, Źródło „polskiego Enronu”, w: Zarządzanie finansami – mierzenie wyników i wycena przedsiębiorstw, t. 1, D. Zarzecki (red.), Uniwersytet Szczeciński, Szczecin 2003, s. 56 i 57.

[18] Por. S. Hońko, Wycena w rachunkowości: znaczenie, podstawy, parametry i zasady, Zapol, Szczecin 2013, s. 282.

Zasady ujmowania i wyceny aktywów oraz zobowiązań determinują wielkość kapitału własnego, w tym wyniku finansowego. Jednak na poziom aktywów i zobowiązań wpływają nie tylko czynniki wynikające z regulacji prawa bilansowego. Istotne znaczenie mają przyjęty przez jednostkę gospodarczą model biznesu oraz wiedza, umiejętności i postawy etyczne osób odpowiedzialnych za rachunkowość, co wpływa na kształt polityki rachunkowości i jej praktyczne stosowanie.

Na podstawie analizy dorobku teoretyków rachunkowości z ostatnich 150 lat można stwierdzić, że[18]:

- wycena aktywów i zobowiązań nie jest celem samym w sobie, ale sposobem na osiągnięcie założonego celu sf (np. pomiar poziomu korzyści ekonomicznych dla właścicieli kapitału),

- nie istnieją doskonałe parametry wyceny dla wszystkich składników aktywów i zobowiązań,

- wycena w rachunkowości miała i będzie miała charakter kompromisowy, gdyż sf musi pogodzić wierne odzwierciedlenie rzeczywistości z przydatnością informacji,

- model wyceny aktywów i zobowiązań przyjęty w uor jest silnie zakorzeniony w koszcie historycznym (np. wycena po cenach nabycia, wycena po koszcie wytworzenia z uwzględnieniem utraty wartości), ale są założone nieliczne odstępstwa od tej zasady (np. stosowanie wartości godziwej),

- wycena aktywów i zobowiązań zgodnie regulacjami prawnymi oraz przyjętymi (zasadami) polityką rachunkowości jest wyceną wiarygodną, a jej znaczenie dostrzega się szczególnie w okresach kryzysów gospodarczych,

- na poziom aktywów i zobowiązań mogą wpływać zarządy jednostek, które chcą realizować indywidualne cele, a nie zawsze są świadome konsekwencji swoich decyzji.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych