Certyfikacja osób usługowo prowadzących księgi rachunkowe – czy jest potrzebna, a jeśli tak, jak ma wyglądać (artykuł dyskusyjny)

Temat kompetencji oraz odpowiedzialności księgowych za sprawozdania finansowe (sf), księgi rachunkowe i podatki co pewien czas wraca jak bumerang. W prasie i mediach społecznościowych szczególnie aktywni są ostatnio niektórzy doradcy podatkowi. Dbając o swój wizerunek, przedstawiają się jako „strażnicy budżetu” i sugerują, że korzystanie z ich wsparcia daje przedsiębiorcom dodatkowe preferencje ze strony organów skarbowych. Wygłaszane przy tym poglądy, że „księgowość prowadzić może każdy”, mogą wprowadzać w błąd zlecających usługi prowadzenia ksiąg oraz godzić w dobre imię księgowych. Pojawiające się też informacje o inicjatywie wycofania się z deregulacji usługi prowadzenia ksiąg rachunkowych podsycają temat.

Temat kompetencji oraz odpowiedzialności księgowych za sprawozdania finansowe (sf), księgi rachunkowe i podatki co pewien czas wraca jak bumerang. W prasie i mediach społecznościowych szczególnie aktywni są ostatnio niektórzy doradcy podatkowi. Dbając o swój wizerunek, przedstawiają się jako „strażnicy budżetu” i sugerują, że korzystanie z ich wsparcia daje przedsiębiorcom dodatkowe preferencje ze strony organów skarbowych. Wygłaszane przy tym poglądy, że „księgowość prowadzić może każdy”, mogą wprowadzać w błąd zlecających usługi prowadzenia ksiąg oraz godzić w dobre imię księgowych. Pojawiające się też informacje o inicjatywie wycofania się z deregulacji usługi prowadzenia ksiąg rachunkowych podsycają temat.

Odpowiedzialność za prowadzenie ksiąg rachunkowych

Kluczową kwestią jest odpowiedzialność za sf i prowadzenie ksiąg rachunkowych. W myśl art. 4a ust. 1 uor na kierowniku jednostki, a także na członkach rad nadzorczych spoczywa odpowiedzialność za zapewnienie, aby sf, skonsolidowane sprawozdanie finansowe (ssf), sprawozdanie z działalności oraz sprawozdanie z działalności grupy kapitałowej spełniały wymogi przewidziane w uor. Kierownik jednostki oraz członkowie rady nadzorczej lub innego organu nadzorującego jednostkę odpowiadają solidarnie za szkodę wyrządzoną działaniem lub zaniechaniem, spowodowaną niedopełnieniem obowiązku wynikającego z cytowanego przepisu (art. 4 ust. 2 uor).

Zgodnie z art. 4 ust. 5 uor kierownik jednostki, o ile odrębne przepisy nie stanowią inaczej, ponosi w każdym przypadku odpowiedzialność za wykonywanie w zakresie rachunkowości obowiązków określonych uor, w tym z tytułu nadzoru – również wtedy, gdy zostaną one powierzone innej osobie lub przedsiębiorcy za ich zgodą potwierdzoną w formie pisemnej.

W praktyce możliwe są trzy sytuacje:

1) księgi rachunkowe są prowadzone, a sf sporządzane w jednostce przez jej pracowników, wśród których jest osoba, zajmująca najczęściej stanowisko głównej księgowej, której – w ramach czynności służbowych – przypisuje się prowadzenie rachunkowości,

2) księgi rachunkowe są prowadzone, a sf sporządzane w jednostce przez jej pracowników, wśród których jest osoba, która wyraziła pisemną zgodę na przejęcie odpowiedzialności za wykonywanie określonych obowiązków w zakresie rachunkowości w rozumieniu art. 4 ust. 5 uor; osoba ta może być zatrudniona na stanowisku głównej księgowej,

3)prowadzenie ksiąg rachunkowych i sporządzanie sf powierza się osobie/przedsiębiorcy spoza jednostki (outsourcing); potocznie mówi się o oddaniu ksiąg rachunkowych do biura rachunkowego, co wiąże się z przyjęciem przez nie odpowiedzialności za wykonywanie określonych obowiązków w zakresie rachunkowości, w tym sporządzanie rocznych sf; rozwiązanie to szczególnie często jest stosowane przez małe firmy prowadzone jako działalność gospodarcza osób fizycznych lub spółki jawne, a niekiedy spółki z o.o. bądź spółki tworzące grupę kapitałową, która powołała centrum obliczeniowe prowadzące księgi tych spółek i sporządzające roczne jednostkowe sf i ssf grupy.

W dobie IV rewolucji przemysłowej i zmian technologii informacyjnych, internetu rzeczy, elektronicznego przesyłu danych i informacji można się spodziewać, że tendencja traktowania rachunkowości jako usługi świadczonej przez strony trzecie (outsourcing) będzie trwała i ma charakter rozwojowy.

[1] Ustawa z 6.03.2018 r. (tekst jedn. DzU z 2019 r. poz. 1292).

Art. 76a ust. 1 uor wyjaśnia, że usługowe prowadzenie ksiąg rachunkowych to działalność gospodarcza w rozumieniu przepisów ustawy – Prawo przedsiębiorców[1], natomiast w zakres rachunkowości wchodzi m.in.:

- prowadzenie na podstawie dowodów księgowych ksiąg rachunkowych, ujmujących zapisy w porządku chronologicznym i systematycznym,

- okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów,

- wycena aktywów i pasywów oraz ustalanie wyniku finansowego,

- sporządzanie sf,

- gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji przewidzianej uor (por. art. 4 ust. 3 pkt 2–6 uor).

[2] Z. Fedak, Roczne sprawozdanie finansowe i sprawozdanie z działalności – postać, zatwierdzanie, udostępnianie, w: „Zamknięcie roku 2018”, Wydawnictwo Rachunkowość, Warszawa 2018, s. 20.

W myśl art. 77 uor za niesporządzenie rocznego sf albo sporządzenie go niezgodnie z uor lub zawarcie w nim nierzetelnych danych odpowiedzialność ponosi kierownik jednostki i osoba, która przejęła odpowiedzialność za rachunkowość, w tym prowadzenie ksiąg rachunkowych. Jeżeli osoba, która sporządza roczne sf, nie przyjęła na piśmie odpowiedzialności za określone obowiązki w zakresie rachunkowości, w tym sporządzenie rocznego sf, to podpisując sf, odpowiada tylko za należyte wykonanie powierzonych obowiązków, zgodnie z ogólnymi postanowieniami Kp; nie ponosi odpowiedzialności określonej w uor[2].

W przypadku outsourcingu osobą podpisującą sf jednostki jest osoba uprawniona do reprezentowania biura rachunkowego lub centrum obliczeniowego grupy kapitałowej, która prowadzi księgi rachunkowe jednostki.

Odpowiedzialność kierownika jednostki za sf to nie wszystko. Jest jeszcze odpowiedzialność za biznes, kadry, podatki, ubezpieczenia i inne daniny, za wszystko, co w momencie powstania lub rozliczenia ogniskuje (ujmuje) się bezpośrednio lub pośrednio w rachunkowości. Aby osoba, której powierza się prowadzenie ksiąg rachunkowych, mogła sprostać tym wymogom, jej kompetencje muszą być bardzo wysokie.

Kompetencje zawodowe księgowego ważne są przy tym w każdej z trzech opisanych wcześniej sytuacji. Jednak szczególnego znaczenia nabierają w przypadku małych i średnich firm, które zatrudniając księgowych, powierzają im obsługę w zakresie rachunkowości, podatków i innych danin oraz finansowania, a jednocześnie starają się na nich oszczędzać – ograniczając zatrudnienie (nierzadko do jednej osoby) i minimalizując koszty usług wspierających księgowych (aktualizacja programów, szkolenia, korzystanie z usług doradców i konsultantów). Liczą na to, że zatrudniają profesjonalistę, który systematycznie i samodzielnie podnosi swoje kwalifikacje. Korzystający z usług biura rachunkowego są przekonani, że zapewni im ono pełne bezpieczeństwo księgowe i podatkowe.

Kierownik jednostki, zatrudniając głównego księgowego lub wybierając biuro rachunkowe, ma pełne prawo oczekiwać wykonania pracy lub usług w sposób profesjonalny i zgodny ze standardami zawodowymi. Dość powszechna jest przy tym opinia, szczególnie w małych firmach, że korzystanie z usług biura rachunkowego może przynieść większe korzyści niż zatrudnianie księgowego, co do którego nie ma pewności, że jest fachowcem we wszystkich obszarach (rachunkowość, podatki, kadry, płace, ubezpieczenia, finanse). Zarazem „odpadają” kłopoty związane z rekrutacją i zatrudnieniem (miejsce i narzędzia pracy, nieobecności). Biuro rachunkowe z zasady zatrudnia – lub powinno zatrudniać – osoby specjalizujące się w rozwiązywaniu wielu różnorodnych problemów, z jakimi boryka się każda firma.

Odpowiedź na pytanie, jak się upewnić, czy faktycznie usługi oferowane przez biuro rachunkowe są takimi, jakich spodziewa się zleceniodawca, ma zatem znaczenie fundamentalne.

Ogólnie chodzi o kompetencje zawodowe i doświadczenie każdej osoby, której powierza się prowadzenie ksiąg rachunkowych i sporządzanie sf jednostki, a zwłaszcza gdy jest to biuro rachunkowe.

Tymczasem wiedzę o tym, jaka jest rzeczywista jakość świadczonych usług, zleceniodawca nabywa najczęściej, zapoznając się z wynikami badania sf przez biegłych rewidentów lub kontroli przeprowadzonej przez właściwe organy (podatkowe, ZUS itd.). Następuje to bardzo późno w stosunku do daty ujęcia w księgach odpowiednich zdarzeń, zwłaszcza że przeważająca część mniejszych jednostek nie ma obowiązku poddania sf corocznemu badaniu, co powoduje, że źródłem wiedzy mogą być dopiero urzędowe kontrole, które w przypadku wykrycia nieprawidłowości kończą się sankcjami karno-skarbowymi, nakładanymi na kierownika jednostki.

Wymagania stawiane osobom, którym powierza się prowadzenie ksiąg – jak było, a jak jest

Zawód księgowego nie jest uregulowany prawnie. Osobom zatrudnianym w jednostce – zarówno tym, którym powierza się odpowiedzialność za rachunkowość, jak i tym, które pisemnie takiej odpowiedzialności nie przejęły (ale przeważnie jako główni księgowi prowadzą księgi rachunkowe, podpisują sf i często sporządzają także rozliczenia podatkowe) – ustawowo nie są i nie były stawiane żadne wymagania co do posiadania wykształcenia, wiedzy i umiejętności. Od pracodawcy zależy, czym się kieruje przy wyborze kandydata na stanowisko głównego księgowego.

[3] Autoportret księgowych 2017. Raport z ogólnopolskiego badania „Portret księgowych”, SKwP, Warszawa 2018, s. 17 (dalej Raport SKwP). Na ankietę odpowiedziało ponad 2,5 tys. księgowych i blisko 400 pracodawców.

[4] Obecnie kodeks etyki w rachunkowości ma 2380 zbiorowych i 24 184 indywidualnych sygnatariuszy

Z raportu sporządzonego na podstawie ogólnopolskiego badania „Portrety księgowych”, przeprowadzonego przez Stowarzyszenie Księgowych w Polsce (SKwP), wynika, że kluczowym kryterium oceny jest wiedza merytoryczna, a dalej umiejętności analityczne, zdolność do pracy pod presją czasu oraz przestrzeganie zasad etyki zawodowej[3]. Co ciekawe, co do tych wymogów byli zgodni zarówno ankietowani księgowi, jak i pracodawcy, przy czym ci ostatni podnosili, że wiedza powinna być udokumentowana i wymieniali kierunkowe wykształcenie: w szkole średniej, na studiach oraz kursach zawodowych. Warto odnotować, że zauważalne i wysoko cenione są certyfikaty zdobyte na kursach prowadzonych przez SkwP, certyfikat księgowego Ministerstwa Finansów oraz doświadczenie uzyskane podczas praktyki gospodarczej. Zaskoczeniem było wskazanie w ankiecie SKwP (na trzecim miejscu) przestrzegania zasad etyki zawodowej, zwłaszcza że księgowych – w przeciwieństwie do biegłych rewidentów i doradców podatkowych – formalnie kodeks etyki zawodowej nie obowiązuje. Stowarzyszenie uchwaliło własny kodeks etyki w rachunkowości, którego sygnatariuszami są – oprócz członków SKwP – także ci wszyscy, którzy identyfikują się z jego zasadami[4].

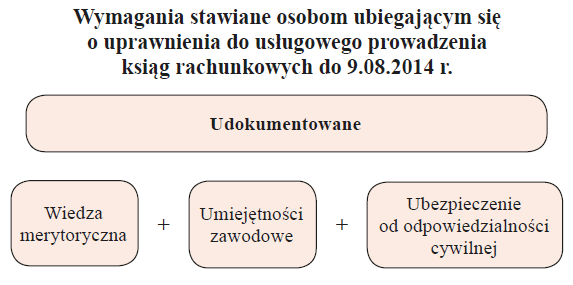

W przypadku osób zajmujących się usługowym prowadzeniem ksiąg rachunkowych do 9.08.2014 r. ustawowym warunkiem legalnego świadczenia tego rodzaju usług były:

- posiadanie odpowiednich, sprawdzonych kompetencji zawodowych wynikających z wykształcenia wyższego kierunkowego (rachunkowość i finanse) lub potwierdzanej egzaminem wiedzy merytorycznej i doświadczenia zawodowego,

- zawarcie odpowiedniej umowy ubezpieczenia od odpowiedzialności cywilnej za szkody wyrządzone na skutek wykonywania usług,

- zakaz prowadzenia tej działalności przez osoby skazane prawomocnym wyrokiem sądu za przestępstwo przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi papierami wartościowymi.

[5] Raport z ogólnopolskiego badania ankietowego dotyczącego oceny efektów przeprowadzonej w 2014 r. deregulacji usługowego prowadzenia ksiąg rachunkowych, Ministerstwo Finansów, Warszawa, marzec 2019 r. (dalej Raport MF), dostępny na stronie internetowej Ministerstwa Finansów: www.gov.pl/web/finanse/deregulacja-dostepu-do-zawodow-uslugoweprowadzenie-ksiag-rachunkowych-raport-z-badania.

Posiadanie kompetencji zawodowych potwierdzały odpowiednie dokumenty: świadectwo kwalifikacyjne lub certyfikat księgowego wydane przez Ministerstwo Finansów, tytuł biegłego rewidenta lub doradcy podatkowego. Certyfikat księgowego Ministerstwa Finansów, który zastąpił świadectwo kwalifikacyjne, potwierdzał posiadanie wiedzy z zakresu rachunkowości, finansów i podatków oraz 2-letnie doświadczenie w rachunkowości. Podstawą oceny kwalifikacji był zdany egzamin państwowy (z wiedzy) przed komisją powołaną przez MF lub ukończone studia kierunkowe oraz udokumentowana praktyka na samodzielnym stanowisku w rachunkowości. Ministerstwo Finansów wydało ponad 100 tys. uprawnień (69 276 certyfikatów i 34 787 świadectw)[5]. Nie oznacza to oczywiście, że wszystkie te osoby założyły biura rachunkowe – wiele z nich pozostało w służbach finansowo-księgowych, jednak chyba wszyscy traktowali nabyte świadectwa/certyfikaty jako dowód posiadania kompetencji, profesjonalizmu.

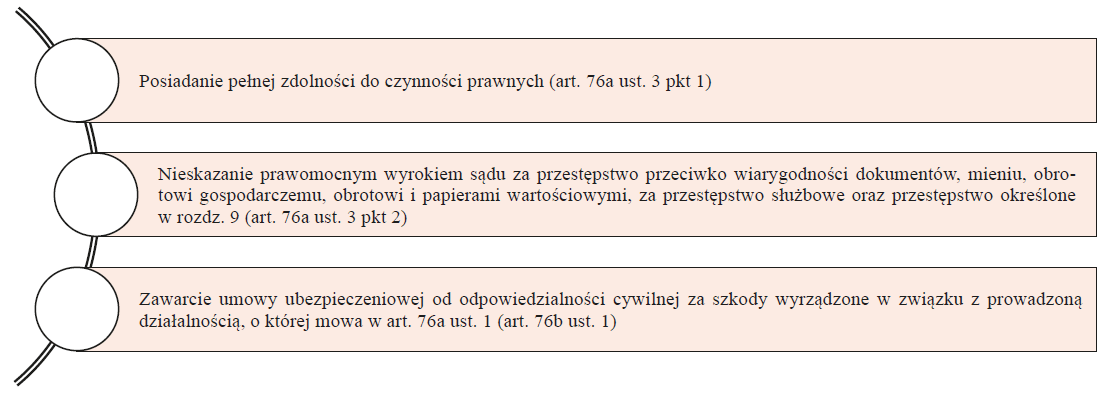

Od 10.08.2014 r., tj. od wejścia w życie przepisów ustawy z 9.05.2014 r. o ułatwieniu dostępu do wykonywania niektórych zawodów regulowanych (DzU poz. 768), wymogi stawiane osobom prowadzącym usługowo księgi rachunkowe radykalnie ograniczono. Najważniejsza była rezygnacja z wymogu sprawdzenia posiadanych kompetencji zawodowych, a zatem wiedzy merytorycznej i doświadczenia, najwyżej (jak wynikało z ankiet SKwP) ocenianych przez interesariuszy. Pozostało jedynie ubezpieczenie od odpowiedzialności cywilnej.

Znowelizowana uor mówi, że księgi rachunkowe powierza się przedsiębiorcy (art. 11 ust. 2) działającemu w ramach prowadzonej przez siebie działalności. W dalszym ciągu uprawnionymi do usługowego prowadzenia ksiąg rachunkowych pozostali biegli rewidenci i doradcy podatkowi. Zakres usługi prowadzenia ksiąg rachunkowych, będącej przedmiotem umowy, pozostał bez zmian – art. 76a ust. 1 i art. 4 ust. 3 pkt. 2–6 uor.

Wymagania stawiane przedsiębiorcy obrazuje rysunek.

Skutki zmiany wymagań wobec uprawnionych do usługowego prowadzenia ksiąg rachunkowych

Pierwsze próby sprawdzenia skutków deregulacji, która w przypadku usługowego prowadzenia ksiąg rachunkowych oznacza prawo każdej osoby (spełniającej jedynie wymóg niekaralności i ubezpieczenia się) do założenia biura rachunkowego i świadczenia usług księgowych, podjęto już rok po wejściu w życie przepisów znoszących wymóg posiadania certyfikatu. W czerwcu 2015 r. portal Księgowi Przyszłości zorganizował ogólnopolską konferencję „Rok po deregulacji. Rynek usług księgowych po uwolnieniu zawodu”, której jednym z głównych partnerów było SKwP. Patronat honorowy objęły Ministerstwo Finansów i Ministerstwo Gospodarki. Podstawę dyskusji stanowił raport z ogólnopolskiego badania przeprowadzonego wśród przedstawicieli biur świadczących usługi księgowe oraz właścicieli i kierowników małych i średnich przedsiębiorstw (MŚP), zrealizowanego w kwietniu 2015 r. na terenie całej Polski. Badanie przeprowadzono techniką wywiadu telefonicznego z 600 respondentami podzielonymi na dwie grupy – biura rachunkowe oraz przedsiębiorcy z sektora MŚP.

W trakcie konferencji stwierdzono, że badanie nie potwierdziło wygłaszanych wcześniej złowieszczych przewidywań, jakoby deregulacja – przez masowe powstawanie niekompetentnych biur rachunkowych i drastyczny, spowodowany brutalną konkurencją, spadek cen usług – zdezorganizuje rynek usług księgowych. Nie udało się jednak ustalić, jak duży był wzrost liczby biur i jak zmieniły się ceny świadczonych usług. Wiarygodnej ocenie zmian nie służył czas, w jakim odbywała się debata – ledwo rok od momentu deregulacji. Jednak ponad połowa ankietowanych negatywnie oceniła słuszność deregulacji, a prawie 80% respondentów opowiedziało się za przywróceniem wcześniejszych warunków wykonywania zawodu.

[6] Co też nastąpiło drogą badania przeprowadzonego przez Ministerstwo Finansów.

Uczestnicy debaty podkreślali, że skutki deregulacji mogą być różne, a ich rzeczywisty wpływ można będzie ocenić dopiero po 4–5 latach[6]. Wierząc w roztropność i uczciwość księgowych, wyrażano przekonanie, że nie podejmą się oni wykonywania usług, do których realizacji nie mają kwalifikacji. Stawiano też tezę, że zainteresowanie zdobywaniem, pogłębianiem i poszerzaniem kompetencji księgowych – mimo deregulacji – nie tylko nie zaniknie, lecz przeciwnie, nabierze rozpędu, szczególnie wobec rozszerzania się outsourcingu usług biznesowych, w tym księgowych, i wzrostu konkurencji.

Teza ta okazała się słuszna, co potwierdzają liczby szkoleń z zakresu rachunkowości i podatków. Mimo że w przypadku usługowego prowadzenia ksiąg rachunkowych od usługodawców nie jest wymagane posiadanie sprawdzonych (egzaminy), aktualnych kompetencji zawodowych, to systematycznie rośnie liczba osób uczestniczących w szkoleniach zakończonych wydawanymi przez SKwP certyfikatami potwierdzającymi – na podstawie egzaminu – nabycie wiedzy z zakresu rachunkowości, finansów i podatków na różnym poziomie zaawansowania (chodzi zwłaszcza o specjalistę ds. rachunkowości, głównego księgowego i dyplomowanego księgowego).

[7] Według danych Inforu biur rachunkowych jest ponad 70 tys., z czego połowa jest aktywna (dane z kwietnia 2018 r.).

[8] P. Szewioła, Absolwentów na potęgę, a pracowników brak, „Gazeta Prawna” z 28.02.2019 r.

W 2016 r. podwoiła się łączna liczba wydanych certyfikatów w stosunku do 2009 r. W 2018 r. liczba wydanych certyfikatów potwierdzających kompetencje specjalisty ds. rachunkowości wynosiła 4,5 tys[7]. A przecież SKwP nie jest jedyną organizacją szkolącą. Wzrost liczby szkoleń oznacza dość powszechną świadomość przydatności posiadania kwalifikacji zawodowych i potwierdzenia tego faktu stosownym dokumentem, wydanym przez kompetentną, wiarygodną instytucję.

Utrzymuje się także zainteresowanie studiami z zakresu finansów i rachunkowości. Od lat cieszą się one niesłabnącą popularnością w obrębie studiów I stopnia. Rozwój outsourcingu usług biznesowych sprawił, że kandydaci z dziedziny finansów i rachunkowości są automatycznie „wchłaniani” przez rynek. W ostatnich latach nawet stosunkowo liczna grupa absolwentów uczelni wyższych z kierunku finanse i rachunkowość (rocznie ok. 7–8 tys.) nie jest w stanie zaspokoić zapotrzebowania na fachowców w tej dziedzinie[8]. W „Barometrze zawodów na 2019 r.”, jednorocznej prognozie sytuacji w poszczególnych profesjach przygotowywanej na zlecenie MRPiPS, pojawiły się cztery zawody deficytowe, poprzednio wskazywane jako zrównoważone. Są to lekarze, fizjoterapeuci, masażyści i kosmetyczki oraz pracownicy ds. rachunkowości.

Fakt, że rozwijają się szkolenia z zakresu rachunkowości, nie oznacza, że pracownicy rachunkowości – niezależnie od tego, czy pracują w jednostkach, czy w biurach rachunkowych – nie popełniają błędów. Brak jednak wiarygodnych badań wiążących nieprawidłowości w prowadzeniu ksiąg rachunkowych (sporządzaniu sf) z kompetencjami zawodowymi osób za nie odpowiedzialnych. Wiadomo jedynie, że im większe kompetencje, tym mniejsze prawdopodobieństwo popełniania błędów.

O ocenę skutków deregulacji usługowego prowadzenia ksiąg rachunkowych pokusił się Departament Rachunkowości i Rewizji Finansowej Ministerstwa Finansów, przeprowadzając w okresie od 20.07.2018 do 30.09.2018 r. badanie w formie ankiety, dostępnej na stronie internetowej MF. Jej adresatami były trzy grupy respondentów:

- wykonujący usługi księgowe,

- korzystający z usług księgowych świadczonych przez firmę zewnętrzną,

- pozostali – ani niewykonujący usług księgowych, ani niekorzystający z nich, którzy chcieli się wypowiedzieć nt. deregulacji usługowego prowadzenia ksiąg rachunkowych.

Według Raportu MF, sumującego wyniki badania, uzyskano odpowiedzi 6418 osób, przy czym 4333 osoby wypełniły kompletnie ankietę i te odpowiedzi były brane pod uwagę przy formułowaniu wniosków. Istotne znaczenie przy ocenie wyników badania ma kilka faktów:

- większość respondentów (78%) to osoby świadczące usługi księgowe, przy czym 1/4 z nich pochodziła z jednego województwa – mazowieckiego,

- w grupie korzystających z usług księgowych 56% to respondenci prowadzący jednoosobową działalność gospodarczą, a 31% reprezentowało spółki z o.o.; jedynie 46% z tej grupy respondentów jest zobowiązanych do prowadzenia ksiąg rachunkowych – pozostali prawdopodobnie zlecają prowadzenie ewidencji na potrzeby podatków, w tym księgi przychodów i rozchodów.

Zdaniem ankietowanych w ostatnich 4 latach nastąpiło obniżenie jakości usług prowadzenia ksiąg rachunkowych. Tak sądzi ponad połowa respondentów z grupy wykonujących usługi (co dziwi) i nieco ponad 40% z grupy korzystających z usług. Jednak też w tej właśnie grupie respondentów znalazł się najwyższy odsetek osób, które jakość świadczonych w ostatnich 4 latach usług oceniały pozytywnie. Niestety, trudno z tych stwierdzeń wyciągnąć wnioski uogólniające, bo ankieta nie wymagała wskazania, na czym polegało owo obniżenie jakości. Wprawdzie na pytanie, czy w ostatnich 4 latach nastąpiła zmiana firmy świadczącej usługi księgowe, 38% respondentów odpowiedziało, że tak, podając jako główny powód zmiany niezadowolenie z jakości świadczonych usług (69%), a dalej ich wysoką cenę (12%), jednak żadną miarą nie sposób stwierdzić, czy to niezadowolenie wiązało się z deregulacją.

Autorzy raportu idą nawet dalej i stwierdzają, że niezależnie, czy usługodawca ma certyfikat księgowy Ministerstwa Finansów, czy nie, główną przyczyną zmiany usługodawcy jest niezadowolenie z jakości usług (s. 53). Można z tego wyciągnąć wniosek, że posiadanie certyfikatu księgowego Ministerstwa Finansów zdaniem respondentów nie daje gwarancji wysokiej jakości świadczonych usług.

Drugą badaną kwestią była zmiana cen wykonywanych usług. Uzyskano bardzo ciekawe wyniki. W grupie „wykonujących” 48% respondentów wskazywało na obniżenie poziomu cen za usługi księgowe (33% znaczne i 12% niewielkie), a 28% odnotowało wzrost cen. W grupie „korzystających” 41% respondentów zauważyło podwyższenie stawek cen za usługi księgowe (z czego 31% ankietowanych uznało, że wzrost był niewielki), a 32% zaobserwowało obniżenie stawek (w tym 18% określiło je jako znaczne).

Godne podkreślenia jest, że na cenę usług księgowych wpływa nie tylko liczba podmiotów świadczących usługi (konkurencyjność), ale także zakres usług. W badanym okresie 4 lat w istotny sposób zmieniały się zasady opodatkowania PIT, CIT i VAT, regulacje dotyczące ubezpieczeń społecznych i zdrowotnego (ZUS) oraz raportowania podatkowego (m.in. JPK), które wymagały od księgowych nie tylko poszerzania wiedzy, ale i inwestowania, jeśli nie w specjalistyczne oprogramowanie, to w jego opanowanie. A to mogło przełożyć się na ceny oferowanych usług.

Ponad 2/3 respondentów ankiety Ministerstwa Finansów, odpowiadając na pytanie, czy decyzji o deregulacji usługowego prowadzenia ksiąg rachunkowych była słuszna, odpowiedziała „nie”, z czego blisko połowa – „zdecydowanie nie”. Różnice w grupach były relatywnie nieduże. W grupie „wykonujących” 70% negatywnie oceniło słuszność deregulacji, w grupie „korzystających” było to 56%.

Wśród osób, które podważają słuszność decyzji o deregulacji (w każdej z ankietowanych grup) i oczekują powrotu do certyfikacji, przeważają osoby posiadające certyfikat księgowego Ministerstwa Finansów.

Zestawienie wybranych argumentów przemawiających za negatywną i pozytywną oceną deregulacji zgłaszanych przez „wykonujących” i „korzystających” przedstawiają poniższe tabele.

Argumenty przemawiające za negatywną oceną słuszności deregulacji zgłaszane przez

| wykonujących usługi | korzystających z usług |

| świadczenie usług przez niekompetentne osoby | |

| obniżanie jakości usług – popełnianie błędów | obniżanie jakości usług |

| spadek prestiżu zawodu | trudność w weryfikacji kompetencji biura |

| niezdrowa konkurencja na rynku usług księgowych | wzrost niepewności (braku bezpieczeństwa) i rozmycie odpowiedzialności za popełnione błędy |

| obniżanie cen | – |

Argumenty przemawiające za pozytywną oceną słuszności deregulacji zgłaszane przez

| wykonujących usługi, głównie nieposiadających wcześniej wymaganych uprawnień | korzystających z usług |

| konkurencja na rynku wymusza poprawę jakości i obniżanie cen usług | wiara w „niewidzialną rękę” rynku |

| certyfikat Ministerstwa Finansów nie potwierdza kompetencji, gdyż ich podstawą jest przede wszystkim doświadczenie | konkurencja na rynku wymusza poprawę jakości i obniżanie cen usług |

| wiara w „niewidzialną rękę” rynku | większa dostępność usług, większy wybór |

| ograniczanie szarej strefy usług księgowych | |

Podsumowanie ankiety prowadzi do wniosku, że po deregulacji usługowego prowadzenia ksiąg rachunkowych:

[9] Certyfikaty zawodu księgowego SKwP w opinii respondentów ankiety nie są powszechnie rozpoznawalne, choć wielu ankietowanych wskazywało na posiadanie co najmniej kilku certyfikatów z autorskiej ścieżki SKwP.

- zauważalny jest wzrost zainteresowania świadczeniem usług księgowych,

- utrzymuje się pozytywna ocena certyfikatów księgowego Ministerstwa Finansów,

- rynek nie stworzył nieopartego na obowiązku prawnym systemu certyfikacji usługowego prowadzenia ksiąg rachunkowych[9],

- nastąpił spadek jakości świadczonych usług – nie zadziałała „niewidzialna ręka” rynku.

Z ankiety i tym samym z uogólnienia jej rezultatów nie wynika jednak, czy:

- przedmiot egzaminu warunkującego uzyskanie certyfikatu był dobrze dostosowany do profilu usług świadczonych przez biura rachunkowe i czy wymagana wiedza z zakresu podatków (zwłaszcza VAT, PIT i CIT) była wystarczająca,

- nie była nadmierna liczba osób, które uzyskała ministerialny certyfikat na podstawie udokumentowanego ukończenia studiów (szczególnie podyplomowych), których poziom nie był sprawdzany,

- następowała aktualizacja wiedzy poświadczonej ministerialnym certyfikatem,

- nie był mankamentem brak wymogu zapewnienia widocznego związku między świadczoną przez biuro rachunkowe usługą a udziałem w jej wykonywaniu osoby posiadającej certyfikat.

Wnioski autorów Raportu MF podsumowujące ankietę są następujące:

- istnieje potrzeba wypracowania skutecznego, spełniającego oczekiwania rynku systemu certyfikacji, który zapewni odpowiednio wysoką jakość usług księgowych, a co za tym idzie, będzie stanowił gwarancje bezpieczeństwa dla wszystkich osób korzystających z tych usług,

- potrzebne są dalsze konsultacje i analizy.

Co z tego wynika na przyszłość

Nie rozstrzygając, czy powrót do „koncesjonowania” usługowego prowadzenia ksiąg (odwrócenia deregulacji) byłby zasadny, czy nie, SKwP – organizacja zrzeszająca ponad 22 tys. księgowych, grupująca w swych kołach i klubach także właścicieli i pracowników biur rachunkowych, szczycąca się realizacją autorskiego systemu certyfikacji zawodu księgowego – jako pierwsza zgłasza się do dyskusji, stawiając tezę, że warto określić i poświadczać (certyfikować) kompetencje zawodowe osób, którym firmy powierzają prowadzenie ksiąg rachunkowych, odpowiedzialność za jakość sf, a często też za rozliczenia podatkowe.

Powinien to być certyfikat mający umocowanie ustawowe, co zapewni mu wysoką rangę. Hasło „certyfikacja” nie może jednak służyć za wytrych.

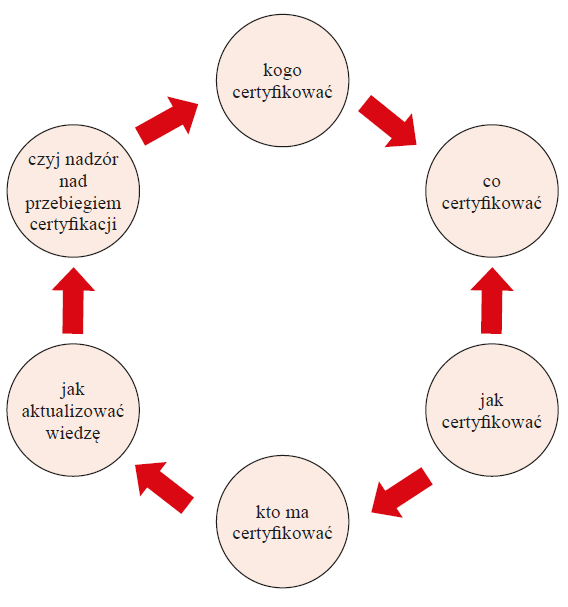

Trzeba sobie konkretnie odpowiedzieć przynajmniej na następujące kwestie, które zostały zilustrowane na rysunku:

[10] Ustawa z 22.12.2015 r. (tekst jedn. DzU z 2018 r. poz. 2153).

[11] Słownik Zintegrowanego Systemu Kwalifikacji, Instytut Badań Edukacyjnych, Warszawa 2016, s. 12.

[12] Zgodnie ze słownikiem ZSK edukacja poza formalna to uczenie się zorganizowane instytucjonalnie, jednak poza programami kształcenia i szkolenia prowadzącymi do uzyskania kwalifikacji, zaś uczenie się nieformalne to nabywanie wiedzy, umiejętności i kompetencji społecznych w toku różnorodnych aktywności poza zorganizowanymi formami kształcenia (np. nauka samodzielna, w pracy, w ramach udziału w różnych wydarzeniach).

[13] Tamże, s. 50 oraz art. 2 pkt 22 ustawy o ZSK.

Przedstawiony rysunek przypomina proces uznawania kwalifikacji, przyjęty w ustawie o Zintegrowanym Systemie Kwalifikacji (ZSK)[10]. Warto więc, prowadząc dyskusję, posługiwać się określeniami przyjętymi w przywołanej ustawie. Według Słownika ZSK[11]:

- „certyfikowanie to proces, w wyniku którego osoba ubiegająca się o nadanie określonej kwalifikacji po uzyskaniu pozytywnego wyniku walidacji otrzymuje od uprawnionego podmiotu certyfikującego dokument potwierdzający nadanie określonej kwalifikacji”; z definicji wynika, że punktem wyjścia jest opis kwalifikacji (co stanowi przedmiot certyfikacji), których posiadanie podlega sprawdzeniu (walidacji) przez podmiot uprawniony do przeprowadzenia certyfikacji, a efektem końcowym tych działań jest wydanie certyfikatu potwierdzającego posiadanie kwalifikacji,

- kwalifikacja to zestaw efektów uczenia się w postaci wiedzy, umiejętności oraz kompetencji społecznych, nabytych w drodze edukacji formalnej, pozaformalnej lub poprzez uczenie się nieformalne[12], zgodnych z ustalonymi dla danej kwalifikacji wymaganiami, których osiągnięcie zostało sprawdzone (poddane walidacji) oraz formalnie potwierdzone przez uprawniony podmiot certyfikujący,

- walidacja to sprawdzenie, czy osoba ubiegająca się o nadanie określonej kwalifikacji, niezależnie od sposobu uczenia się, osiągnęła wyodrębnioną część lub całość efektów uczenia się, wymaganych dla tej kwalifikacji[13],

- podmiot certyfikujący to podmiot, który uzyskał uprawnienia do certyfikowania.

Posiłkowanie się tymi definicjami nie oznacza (ale też nie wyklucza), że proponuje się zgłoszenie kwalifikacji niezbędnych do usługowego prowadzenia ksiąg rachunkowych do wpisania do ZSK. Przyjęcie w artykule definicji z ustawy o ZSK ma służyć lepszemu komunikowa‑

niu się.

Po co certyfikat

Bo jest ważny i – jak wynika ze stwierdzeń przytoczonych w pierwszej części artykułu – potrzebny. Ważny dla osoby, która go posiada, bo pozytywnie wyróżnia. Potrzebny interesariuszom, bo upewni ich, że osoba legitymująca się certyfikatem ma sprawdzone przez niezależne, fachowe grono kwalifikacje wystarczające do świadczenia usług księgowych na jakościowo dobrym poziomie, z pełną odpowiedzialnością. Certyfikat potwierdzający kwalifikacje księgowych może być także najprostszym sposobem zapewnienia lepszej jakości ksiąg rachunkowych i sporządzanych na ich podstawie sf (bezpieczeństwo obrotu gospodarczego), rozliczeń podatkowych, deklaracji ZUS itp. – szczególnie w dobie nowych technologii (blockchain, chmura), a zarazem coraz częstszych cyberataków, kradzieży danych i manipulacji danymi.

Kto powinien ubiegać się o certyfikat

Bezsporne w świetle wywodów pierwszej części artykułu wydaje się stwierdzenie, że punktem wyjścia jest określenie kwalifikacji niezbędnych do usługowego prowadzenia ksiąg, wymaganych od osób, które się tego podejmują. Wydawałoby się, że w zasadzie nie ma większego znaczenia, czy księgi prowadzone są samodzielnie przez jednostkę, czy przez firmę zewnętrzną, np. biuro rachunkowe. Różnica polega jednak na tym, że błędy popełniane przez biura są powielane i godzą w większą liczbę obsługiwanych jednostek – i to na ogół słabszych, bo przede wszystkim takie korzystają z outsourcingu.

W przypadku natomiast prowadzenia ksiąg we własnym zakresie błędy dotyczą tylko jednej jednostki, choć często większej niż suma małych jednostek korzystających z usług biura lub kilku biur rachunkowych. W obu jednak przypadkach warunkiem powierzania księgowym sporządzania (lub kontroli poprawności sporządzania) sf powinno być posiadanie przez nich odpowiednich, wysokich, sprawdzonych kwalifikacji.

[14] „Rachunkowość” nr 6/2017.

Z tą tezą zgadzają się właściwie wszyscy. Określanie kwalifikacji wymaganych od księgowych zatrudnianych bezpośrednio przez kierownictwo jednostki może się jednak spotkać z niezadowoleniem, jako ingerencją w samodzielne decyzje jednostki. Dr Zdzisław Fedak, mając świadomość istnienia takiego zdystansowanego podejścia, w artykule „Co dalej z ustawą o rachunkowości”[14] zgłosił propozycję sprowadzającą się do „pochwalenia się” przez osobę prowadzącą księgi, podpisującą sf, posiadanymi udokumentowanymi kwalifikacjami.

W artykule pisze: Półśrodkiem mogłaby jednak być modyfikacja art. 52 ust. 2 uor. Przewiduje on, że sf podpisuje osoba, której powierzono prowadzenie ksiąg rachunkowych. Proponuję uzupełnienie tego przepisu o wymóg jednoczesnego wskazania posiadanych przez tę osobę sprawdzonych kwalifikacji fachowych, jeżeli takowe posiada.

Skutkiem takiego zapisu byłoby podawanie pod podpisem księgowego, który sporządził lub sprawdził sf, jego tytułów zawodowych, jak np. biegły rewident, dyplomowany księgowy, główny księgowy. Niemożność podania tytułu zawodowego na skutek jego nieuzyskania oczywiście nie dyskwalifikuje sf, ale i nie nobilituje.

Autor zauważa, że w razie realizacji tej propozycji w dłuższym okresie zauważalna byłaby tendencja do „chwalenia się” kompetencjami osoby odpowiedzialnej za sporządzenie sf, a tym samym powstałby nacisk na podwyższanie lub uwierzytelnianie kwalifikacji posiadanych przez osoby sporządzające i podpisujące sf. Gdyby wprowadzono certyfikaty potwierdzające kwalifikacje uprawniające do usługowego prowadzenia ksiąg rachunkowych, to ich posiadanie i powoływanie się na nie służyłoby wszystkim interesariuszom.

Kto zatem powinien legitymować się certyfikatem? Każdy, komu powierza się prowadzenie ksiąg rachunkowych i obowiązek sporządzenia i podpisania sf – niezależnie od tego, czy jest to osoba zatrudniona w jednostce, czy świadczy usługi outsourcingu. Ale czy także każda osoba (księgowy) wykonująca funkcje, które stanowią przedmiot działalności biura rachunkowego? Odpowiedź nie jest prosta.

[15] Te w przyszłości mogą być wykonywane przez algorytmy.

Zakres wykonywanych czynności wyznacza wymagane kwalifikacje. Znajduje to odbicie w ścieżce certyfikacji zawodu księgowego SKwP, której stopnie wiążą się z „głębią” wiedzy i umiejętności. Mogą to być proste czynności niejako techniczne[15] albo fragmentaryczne realizowane pod nadzorem. Zbędne byłoby wtedy wymaganie certyfikatu potwierdzającego wysokie kwalifikacje. Jednak mogą zdarzać się też inne sytuacje – pracownik biura prowadzi księgi rachunkowe kilku firm i sporządza ich sf, a podpisuje je właściciel/kierownik biura jako osoba, z którą zleceniodawca podpisał umowę o świadczenie usług. I to on ponosi odpowiedzialność za usługę. W jego interesie jest zatrudnienie pracownika mającego certyfikat, ale nie mógłby się nim pochwalić, podpisując sprawozdanie finansowe.

Kolejny problem, który trzeba rozwiązać, to zapewnienie w sposób sprawdzalny tego, że usługa wykonana przez biuro rachunkowe – nie tylko księgowa – została wykonana przez (lub pod nadzorem) posiadacza certyfikatu lub biegłego rewidenta, doradcy podatkowego, a w każdym razie, że wziął za nią odpowiedzialność. Czy dodanie tytułu wraz z numerem (biegły rewident, doradca podatkowy, certyfikowany/dyplomowany/zawodowy księgowy) w podpisie składanym na sf i innych dokumentach jest wystarczające?

Warto się także zastanowić, czy z certyfikatem nie powiązać tytułu zawodowego. Zdarza się, że osoby posiadające certyfikat do usługowego prowadzenia ksiąg określają się mianem „certyfikowany księgowy”. W ścieżce certyfikacji SKwP mamy wspomniany już tytuł „dyplomowany księgowy”.

Co certyfikować

Posiadanie wymaganych kwalifikacji. Opisanie kwalifikacji poprzez określenie efektów uczenia się wymaga sformułowania zakresu – niezbędnych dla legitymowania się posiadaniem odpowiednich kwalifikacji – wiedzy zawodowej i umiejętności. Ustaleniu tego zakresu powinna służyć szeroka dyskusja. Oczekuje się, że dzisiejszy księgowy będzie nie tylko specjalistą od rachunkowości i podatków oraz fachowcem w dziedzinie finansów, ale też osobą posługującą się najnowszymi technologiami informacyjnymi, posiadającą umiejętności analityczne, potrafiącą doradzić przy prowadzeniu biznesu. Jak ma się to jednak do profilu usług świadczonych przez biura rachunkowe?

[16] Wprawdzie określenie to nie występuje w legislacji, ale w powszechnym rozumieniu oznacza uor, związane z nią rozporządzenia i krajowe standardy rachunkowości.

[17] Zdefiniowanym w Założeniach Międzynarodowych Standardów Edukacyjnych dla zawodowych księgowych i kandydatów na zawodowych księgowych IAESB, IFAC i SKwP, Warszsawa 2016, s. 23.

Wymóg znajomości rachunkowości opartej o polskie prawo bilansowe[16] i podatków na poziomie zaawansowanym[17], łącznie z JPK (jak jest to wymagane na wyższych stopniach ścieżki certyfikacji zawodu księgowego SKwP) jest oczywistością. Ale inne obszary? Na ile głęboka ma być wiedza nt. międzynarodowych standardów rachunkowości? Wydaje się, że – tak jak w systemie certyfikacji zawodu księgowego SKwP – wystarczająca jest ich znajomość w tzw. rozsądnym zakresie, podobnie jak w szkołach średnich znajomość języka obcego. A tematy kadrowo-płacowo-ubezpieczeniowe, które w przypadku małych firm są także domeną księgowych, a na pewno biur rachunkowych? A księga przychodów i rozchodów? Prowadzenie ksiąg rachunkowych i podatkowych jest nierozerwalnie ze sobą powiązane i dlatego sprawy podatkowe nie mogą być zastrzeżone wyłącznie dla doradców podatkowych, których rola i zadania oraz ścieżka uzyskania tytułów i uprawnień są inne.

[18] Raport SKwP, s. 19.

Określając zakres wymagań, warto wykorzystać wiedzę nt. czasochłonności czynności wykonywanych przez księgowych, zawartą w Raporcie SKwP. Najwięcej czasu w ciągu roku pochłania prowadzenie ksiąg i sporządzanie sf. Na drugim miejscu plasuje się prowadzenie spraw kadrowo-płacowych (w tym PIT i ZUS), a dalej rozliczenia VAT, sporządzanie sprawozdań innych niż finansowe (GUS, NBP), rozliczenia PIT/CIT przedsiębiorcy[18] i inwentaryzacja. Dalsze wyzwania to wiedza o nowych technologiach informacyjnych, a zwłaszcza o systemach informatycznych.

Jeśli kwalifikacja ma być potwierdzana certyfikatem, to konieczne jest uściślenie kryteriów oceny, czyli tego, co będzie sprawdzane.

Drugą – obok wiedzy – składową kwalifikacji są umiejętności, które się nabywa i utrwala drogą praktyki. W Raporcie MF 43% respondentów na pierwszym miejscu kryteriów odzwierciedlających kwalifikacje zawodowe wskazało staż pracy i doświadczenie zawodowe.

Podobne wyniki znalazły się w Raporcie SKwP. Doświadczenie jest wymagane także na ścieżce certyfikacji zawodu księgowego SKwP – uzyskanie tytułu dyplomowanego księgowego jest możliwe po co najmniej 2-letnim stażu pracy na samodzielnym stanowisku w rachunkowości. Wymóg stażu był też jednym z warunków uzyskania certyfikatu księgowego Ministerstwa Finansów. Wymóg co najmniej 2-letniego udokumentowanego stażu pracy powinien być utrzymany. Uściślenia wymaga natomiast, jakiego doświadczenia się oczekuje. Nie tyle chodzi o konkretne stanowiska (te mogą być bardzo różnie nazwane), co o rodzaj wykonywanych czynności. Nie świadczy np. o wszechstronnych umiejętnościach nieprzerwane prowadzenie kasy nawet przez 5 lat. Choć w wypowiedziach wielu respondentów są – słuszne – opinie, że istotne jest także, gdzie doświadczenie jest nabywane, jednak trudno byłoby dzielić – na lepsze i gorsze – jednostki, w których szlify zdobywała osoba ubiegająca się o certyfikat.

Przy rozważaniu kwestii certyfikacji ważne jest także wskazanie wymagań wstępnych co do wykształcenia ogólnego. Czy konieczne są studia wyższe, a jeśli tak, to na jakim poziomie (licencjat czy magisterskie)? Kierunkowe czy dowolne? Przy obecnej dostępności szkół wyższych i wysokim odsetku osób z wyższym wykształceniem znikają bariery – proponuję wymóg studiów wyższych I stopnia (licencjat), ale nieograniczany co do kierunku czy specjalności. Wiedzę można zdobyć w kształceniu nieformalnym i pozaformalnym drogą doświadczenia zawodowego.

Jak certyfikować

Bardziej właściwe byłoby pytanie: jak sprawdzać? Bo jak wynika z przytoczonej wcześniej definicji certyfikacji, wydanie certyfikatu potwierdzającego kwalifikacje jest ostatnim, raczej formalnym elementem przeprowadzania certyfikacji.

Sprawdzenie może następować w bardzo różny sposób. Drogą egzaminu państwowego lub uznawania efektów kształcenia zdobytych w trakcie wykształcenia formalnego – jak przed deregulacją. Poprzez uznawanie efektów kształcenia potwierdzonych tytułami zawodowymi – jak w odniesieniu do biegłych rewidentów i doradców podatkowych. Albo poprzez uznawanie efektów nauki nabytych w trakcie kształcenia pozaformalnego i nieformalnego, w trakcie kursów zakończonych egzaminem i potwierdzonych certyfikatami (w tym certyfikatami SKwP).

W przypadku uznawania za podstawę przyznania certyfikatu świadectw wydanych przez inne jednostki niż jednostka certyfikująca istotną sprawą jest upewnienie się (np. drogą inspekcji), że zakres nabywanej w tych jednostkach wiedzy i sposób jej egzekwowania nie różnią się od wymaganej przez jednostkę certyfikującą. Innym sposobem oceny jest weryfikowanie umiejętności zdobytych w trakcie doświadczenia zawodowego na podstawie jego udokumentowania Ta metoda znalazła zastosowanie w postępowaniu kwalifikacyjnym dla kandydatów na biegłych rewidentów (15-letnie doświadczenie może być uznane za równoważne z odbyciem 2-letniej aplikacji pod kierunkiem biegłego rewidenta).

Które z przedstawionych metod warto wykorzystać przy sprawdzaniu kompetencji uprawniających do prowadzenia ksiąg rachunkowych? Najlepiej wszystkie. Choć w powszechnym mniemaniu egzamin, także państwowy, nie jest gwarantem posiadania kwalifikacji (pogląd ten potwierdzały wyniki ankiety Ministerstwa Finansów) i może być – jak mówią studenci – przynajmniej w połowie efektem szczęścia, to wydaje się, że dotychczas nie wymyślono lepszego sposobu sprawdzania niż egzamin. A zatem choć egzamin może nie weryfikować wszystkiego, to zawsze służy uczącemu się i nie warto rezygnować z tej formy oceny. Pytanie tylko, jaki to ma być egzamin. Czy koniecznie egzamin państwowy przed komisją państwową (ministerialną)? Jeśli nie, to kto miałby egzaminować i czy tego zadania nie można scedować na jednostki inne niż Ministerstwo Finansów?

Przed deregulacją podstawą wydania certyfikatu traktowaną na równi z egzaminem państwowym były egzaminy zdane w trybie studiów akademickich (w tym podyplomowych). Można by rozwiązanie takie zastosować pod warunkiem, że uczelnie (choć autonomiczne) zobowiążą się do kształcenia w tym samym zakresie, na tym samym poziomie szczegółowości oraz rygorystycznego sprawdzania stopnia przyswojonej przez zainteresowanych wiedzy, jaki odpowiada wymaganiom zapisanym w opisie kwalifikacji. Warto też rozważyć uznawanie – pod tymi samymi warunkami – efektów uczenia się potwierdzonych przez organizacje zawodowe. Przykładem może być wspomniana już ścieżka certyfikacji zawodu księgowego SKwP, w której uzyskanie eksperckich certyfikatów dyplomowanego księgowego (DK) i certyfikowanego eksperta usług księgowych (CEUK) wymaga posiadania 2-letniego doświadczenia, zdania egzaminów przed niezależną komisją i deklaracji ustawicznego, kontrolowanego doskonalenia zawodowego (aktualizacja wiedzy).

Wydaje się, że scedowanie prawa do sprawdzania na inne, ale ściśle określone podmioty z zachowaniem pełnej kontroli na etapie ich typowania, a potem działania może być dobrym rozwiązaniem, gdyż pozwala wyznaczyć dogodne dla zainteresowanych miejsca egzaminu na terenie całego kraju. Ale może to rozwiązanie zbyt daleko idące?

Kto ma wydawać certyfikat

Odpowiedź na poprzednie pytanie, kto ma egzaminować, ma z kolei wpływ na odpowiedź, kto ma wydawać certyfikaty. Jest kilka możliwych scenariuszy, zakładających centralizację lub decentralizację certyfikacji. W przypadku pierwszym (centralizacja) byłoby to analogiczne rozwiązanie do tego, które istniało przed deregulacją – Ministerstwo Finansów czy inny organ stojący na straży bezpieczeństwa obrotu gospodarczego, pełniłyby rolę instytucji certyfikującej, odpowiedzialnej za wszystkie etapy certyfikacji, kończące się wydaniem certyfikatu, czyli za określanie wymogów, sprawdzanie ich posiadania, wydawanie certyfikatów.

[19] Podmiot sprawdzający wiedzę byłby uprawniony do wydania – pod firmą własną lub państwową – certyfikatu, pod warunkiem uprzedniego upewnienia się o wystarczającym doświadczeniu i niekaralności kandydatów. Podmiot prowadziłby również rejestr wydanych przez siebie certyfikatów.

Inny scenariusz to decentralizacja i upoważnienie różnych podmiotów sprawdzających do bycia zarazem instytucją certyfikującą. Wymagałoby to sformułowania wymagań stawianych przez Ministerstwo Finansów podmiotom ubiegającym się o bycie instytucją certyfikującą, czyli odpowiadającą za przebieg sprawdzenia i wydawanie certyfikatów[19].

Takie rozwiązanie wymagałoby stworzenia podwójnego systemu zapewniania jakości – wewnętrznego, działającego w ramach instytucji certyfikującej i zewnętrznego, sprawowanego nad podmiotami certyfikującymi przez Ministerstwo Finansów. O zasadach tworzenia systemów zapewniania jakości mówi ustawa o ZSK. SKwP od lat ma wewnętrzny system zapewniania jakości działalności edukacyjnej, który wynika z wymogów prawa oświatowego i polega na monitorowaniu i sprawdzaniu czynności związanych z kształceniem i potwierdzaniem efektów kształcenia, nabytych podczas kursów.

Możliwe jest wreszcie rozwiązanie pośrednie. Sprawdzenie wiedzy w centralnej instytucji certyfikującej następuje drogą egzaminów przeprowadzonych przez uprawnione do tego i poddane bieżącemu, zewnętrznemu nadzorowi podmioty, zaś centralna instytucja certyfikująca, np. Ministerstwo Finansów, w oparciu o dokumentację tych egzaminów, po zbadaniu wystarczalności praktyki oraz niekaralności kandydata wydaje certyfikat.

Jest wiele argumentów przemawiających za i przeciw każdemu z zaproponowanych rozwiązań. Wydaje się jednak, że ranga certyfikatów będzie zauważona, gdy będzie wynikała z państwowych regulacji.

Przy każdym rozwiązaniu wykaz wydanych certyfikatów powinien być powszechnie dostępny w internecie.

Jak zapewnić aktualizację wiedzy

[20] Międzynarodowe standardy edukacyjne (MSE) mówią o ustawicznym doskonaleniu zawodowym (UDZ).

[21] MSE 7 Ustawiczne doskonalenie zawodowe.

To, że wiedza raz zdobyta wymaga odnawiania, nie budzi wątpliwości, zwłaszcza gdy dotyczy dziedzin tak poddanych zmianom, jak rachunkowość i podatki. Trzeba zatem przewidzieć i uwzględnić w wymaganiach obowiązek stałej aktualizacji wiedzy[20]. Sprawia on, że księgowi co najmniej utrzymują w aktualności kompetencje zawodowe niezbędne do świadczenia wysokiej jakości usług klientom, pracodawcom i innym interesariuszom, a tym samym zapewnienia zaufania publicznego do zawodu[21].

Obowiązek doskonalenia zawodowego nie jest niczym wyjątkowym – objęci są nim biegli rewidenci, doradcy podatkowi i posiadający tytuły ekspertów SKwP dyplomowani księgowi (DK) i certyfikowani eksperci usług księgowych (CEUK).

Określając zasady aktualizacji wiedzy posiadaczy certyfikatów, można skorzystać z zaleceń MSE 7. Przede wszystkim ważne jest ustalenie jego częstotliwości, zakresu tematycznego oraz zasad rozliczania z obowiązku.

Co do tematyki, bezwzględnym wymogiem minimum powinna być aktualizacja wiedzy wobec zmian legislacyjnych i technologicznych rzutujących na świadczenie usług. Częstość zmian przepisów przemawia za sprawdzeniem aktualizacji wiedzy co 2–3 lata. Sposób przygotowania się do sprawdzianu z wiedzy objętej aktualizacją należałoby pozostawić do uznania zainteresowanych, podobnie jak to się dzieje w przypadku certyfikacji SKwP.

[22] „Gazeta Prawna” z 10.06.2019 r.

Potrzebną wiedzę można zdobyć, zarówno ucząc się samemu, jak i uczestnicząc w kursach organizacji szkolących. Do rozważenia jest postulat prof. M. Andrzejewskiego[22], by MF określił kryteria dla podmiotów, które mogą prowadzić kursy honorowane w ramach aktualizacji wiedzy księgowych. Zasugerował on, by wśród tych podmiotów znalazły się uczelnie wyższe i prowadzone prze nie studia podyplomowe. Ministerstwo Finansów jego zdaniem powinno mieć prawo do kontroli tych podmiotów.

Koncepcja udzielania przez MF (lub inną instytucję certyfikującą, gdyby takowe rozwiązanie zostało przyjęte) uprawnień (rekomendacji) podmiotom dającym dużą pewność stosowania wysokich standardów edukacyjnych jest godna uwagi.

SKwP całą swoją wieloletnią działalnością edukacyjną, 10-letnim okresem autorskiej ścieżki certyfikacji zawodu księgowego i szkoleniem biegłych rewidentów w zakresie obligatoryjnego doskonalenia zawodowego dowodzi, że spełnia standardy i z pewnością uzyskałoby wpis na taką listę.

Otwarta pozostaje wreszcie kwestia, przed kim należałoby się rozliczać z wypełnionego obowiązku aktualizacji i w jakiej formie.

Czy wystarczy zakończony zdaniem egzaminu udział w kursie upoważnionego podmiotu, czy też wymagany byłby ponowny sprawdzian przeprowadzany w taki sam sposób, jak sprawdzian warunkujący przyznanie certyfikatu.

W myśl ZSK rozliczenie powinno nastąpić przed instytucją certyfikującą, czyli tą, która wydaje certyfikat poświadczający kwalifikacje. Takie rozwiązanie wydaje się najbardziej racjonalne. Uznając to, co zostało powiedziane wcześniej, rozliczenie z obowiązku aktualizacji wiedzy następowałoby zależnie od przyjętego modelu: centralizacji – przez jedyną instytucję certyfikującą, czy też decentralizacji, tj. przez jedną z instytucji wpisanych na listę podmiotów upoważnionych do certyfikowania.

Rozliczanie się z obowiązku aktualizacji wiedzy powinno spoczywać na osobie zobligowanej, co w dobie internetu i elektronicznego przesyłu informacji nie powinno sprawiać trudności. Niemniej dopełnienie tego obowiązku powinno być monitorowane i ew. przypominane zainteresowanemu przez podmiot certyfikujący. Powinno być też odnotowane w dostępnym w internecie wykazie certyfikatów.

Do rozważenia jest, czy dopełnienie obowiązku aktualizacji przedłuża ważność certyfikatu, czy jest od niego niezależne. Słuszniejszy wydaje się drugi pogląd, ale warto przemyśleć sposoby skłaniające do aktualizacji wiedzy.

Zamiast podsumowania

Artykuł powstał w odpowiedzi na zaproszenia do wypowiedzi ws. ew. powrotu do regulacji zawodu księgowego, prowadzącego usługowo księgi. Udzielając odpowiedzi, posłużę się przysłowiem chińskim: Zdawałoby się, że TAK, a jednak NIE, zdawałoby się, że NIE, a jednak TAK – wiele jest wątpliwości i argumentów za i przeciw. A poważnie: osobiście wypowiadam się za certyfikatem, który nie musi warunkować prawa do prowadzenia biura rachunkowego (cofnięcie deregulacji), ale upewni interesariuszy, że osoba legitymująca się nim jest zawodowo przygotowana do świadczenia usług księgowych, jest profesjonalistą. W żadnej mierze nie rozstrzygam, jak ma wyglądać certyfikacja. Niniejszy artykuł jest próbą zidentyfikowania problemów, które trzeba rozwiązać, i podzielenia się doświadczeniem w tworzeniu scenariuszy sposobu certyfikowania kwalifikacji zawodowych.

Na zakończenie warto wskazać, że potwierdzanie kwalifikacji może być znaczącym krokiem w drodze do ustanowienia prawnie umocowanego tytułu zawodowego księgowego. Ze względu na wagę zagadnienia dobrze byłoby, gdyby kwestia ta stała się przedmiotem szerokiej dyskusji w środowisku księgowych, biegłych rewidentów, doradców podatkowych, przedsiębiorców, legislatorów i innych interesariuszy.

Dyskusja ma służyć wspólnemu dobru, a nie antagonizowaniu środowisk. Biegłych rewidentów jest nieco ponad 6 tys. (z czego ok. 4 tys. wykonujących zawód), doradców podatkowych – ok. 9 tys., księgowych… nie wiemy ilu. Szacuje się, że kilkaset tysięcy, z czego „zaledwie” 70 tys. ma certyfikat księgowy Ministerstwa Finansów, a 22 tys. to członkowie SKwP. Miejsca na rynku dla każdego wystarczy.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych