Ceny transferowe – obowiązki dokumentacyjne i informacyjne za 2023 r.

Zmiany w przepisach o cenach transferowych wprowadzone w 2022 r., czyli te, które po raz pierwszy znalazły zastosowanie do roku podatkowego 2022, wymagały wzmożonej uwagi już na etapie identyfikacji obowiązków dokumentacyjnych i informacyjnych za ten okres. Skuteczne złożenie informacji o cenach transferowych (TPR) w wymaganym terminie – mimo jego wydłużenia – było nie lada wyzwaniem. Nie wynikało to wyłącznie z przejściowych problemów z wypełnianiem e-Deklaracji udostępnianych w formie formularza on-line, o których informowało Ministerstwo Finansów na swojej stronie internetowej. Problemem okazało się także podpisanie formularza TPR, informacja ta musiała być bowiem po raz pierwszy opatrzona podpisem kierownika jednostki (w rozumieniu uor). Trudno było wyjaśnić m.in. nierezydentom pełniącym taką funkcję, że potrzebują do tego polskiego identyfikatora PESEL.

Zmiany w przepisach o cenach transferowych wprowadzone w 2022 r., czyli te, które po raz pierwszy znalazły zastosowanie do roku podatkowego 2022, wymagały wzmożonej uwagi już na etapie identyfikacji obowiązków dokumentacyjnych i informacyjnych za ten okres. Skuteczne złożenie informacji o cenach transferowych (TPR) w wymaganym terminie – mimo jego wydłużenia – było nie lada wyzwaniem. Nie wynikało to wyłącznie z przejściowych problemów z wypełnianiem e-Deklaracji udostępnianych w formie formularza on-line, o których informowało Ministerstwo Finansów na swojej stronie internetowej. Problemem okazało się także podpisanie formularza TPR, informacja ta musiała być bowiem po raz pierwszy opatrzona podpisem kierownika jednostki (w rozumieniu uor). Trudno było wyjaśnić m.in. nierezydentom pełniącym taką funkcję, że potrzebują do tego polskiego identyfikatora PESEL.

[1] Informacja o ich nieprzedłużaniu została potwierdzona przez Ministerstwo Finansów 6.09.2024 r., na XIX Forum Cen Transferowych.

[2] ⇒link⇐

Mimo krótszych terminów[1] dopełnienie obowiązków w zakresie cen transferowych za 2023 r. powinno pójść nieco sprawniej. Ubiegłoroczny formularz TPR-C (5)/TPR-P (5) jest nadal aktualny, a jednocześnie Ministerstwo Finansów udostępniło z początkiem września br. nowy informator – „TPR Informacja o cenach transferowych – pytania i odpowiedzi” (dalej Informator TPR)[2], w którym można znaleźć dodatkowe (w porównaniu z wersją z zeszłego roku) wyjaśnienia.

W artykule zostaną omówione m.in. terminarz obowiązków dokumentacyjnych i informacyjnych w zakresie cen transferowych za rok podatkowy 2023, dodatkowe wskazówki zawarte w nowej wersji Informatora TPR, a także wybrane zagadnienia dotyczące cen transferowych, o których trzeba pamiętać, wywiązując się z tych obowiązków.

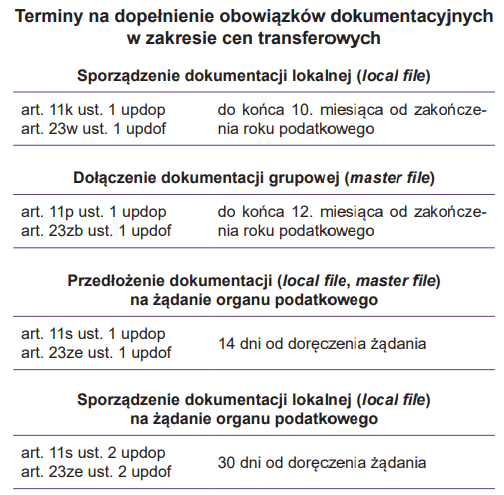

Terminarz dla dokumentacji cen transferowych za rok 2023

Zgodnie z przepisami ustaw o podatku dochodowym lokalną dokumentację cen transferowych za 2023 r. należy sporządzić w postaci elektronicznej w terminie do końca 10. miesiąca od zakończenia roku podatkowego. Z kolei podmioty mające obowiązek dołączyć do niej grupową dokumentację cen transferowych (patrz ramka) muszą to zrobić w terminie do końca 12. miesiąca od zakończenia roku podatkowego. Dla podmiotów, których rok podatkowy jest zgodny z kalendarzowym, terminy te upłyną zatem odpowiednio 31.10.2024 i 31.12.2024 r.

Obowiązek dołączenia dokumentacji grupowej – po kumulatywnym spełnieniu warunków (art. 11p ust. 1 updop, art. 23zb ust. 1 updof)

- sprawozdanie finansowe podmiotu powiązanego jest konsolidowane metodą pełną lub proporcjonalną,

- podmiot ten jest zobowiązany do sporządzenia lokalnej dokumentacji cen transferowych,

- podmiot ten należy do grupy podmiotów powiązanych, dla której jest sporządzane skonsolidowane sprawozdanie finansowe,

- skonsolidowane przychody grupy podmiotów powiązanych, do której przynależy ten podmiot, przekroczyły w poprzednim roku obrotowym kwotę 200 mln zł lub jej równowartość.

Termin na przedłożenie dokumentacji lokalnej lub dokumentacji grupowej na żądanie organu podatkowego wynosi 14 dni. Organ może zażądać takiej dokumentacji nie wcześniej niż po upływie terminu ustawowego na jej sporządzenie. Termin ten dotyczy także dokumentacji lokalnej sporządzonej dla transakcji innych niż kontrolowane, czyli zawartych z podmiotami niepowiązanymi z tzw. raju podatkowego.

[3] Dotyczy transakcji realizowanych w roku podatkowym rozpoczynającym się po 31.12.2021 r.

Organ podatkowy może się zwrócić do podatnika niebędącego mikroprzedsiębiorcą w rozumieniu art. 7 ust. 1 pkt 1 ustawy z 6.03.2018 r. – Prawo przedsiębiorców (tekst jedn. DzU z 2024 r. poz. 236, dalej Pp), z żądaniem sporządzenia i przedłożenia dokumentacji lokalnej dla wskazanych przez ten organ transakcji kontrolowanych – w przypadku wystąpienia okoliczności wskazujących na prawdopodobieństwo zaniżenia ich wartości. Takie żądanie może wysunąć również w stosunku do transakcji typu safe harbour (transakcje finansowe i usługi o niskiej wartości dodanej), jeśli nabierze wątpliwości co do spełnienia przez podatnika ustawowych warunków korzystania z uproszczenia[3].

W żądaniu przedłożenia dokumentacji lokalnej organ podatkowy musi wskazać okoliczności świadczące o prawdopodobieństwie zaniżenia wartości transakcji kontrolowanej lub niespełnienia warunków dla safe harbour (o których mowa w art. 11f ust. 1, art. 11g ust. 1 updop oraz w art. 23r ust. 1, art. 23s ust. 1 updof). Sporządzając dokumentację dla transakcji kontrolowanych na żądanie organu, podatnik nie musi załączać do niej analizy porównawczej czy analizy zgodności.

Termin na sporządzenie lokalnej dokumentacji cen transferowych dla tego rodzaju transakcji kontrolowanych wynosi 30 dni od doręczenia żądania.

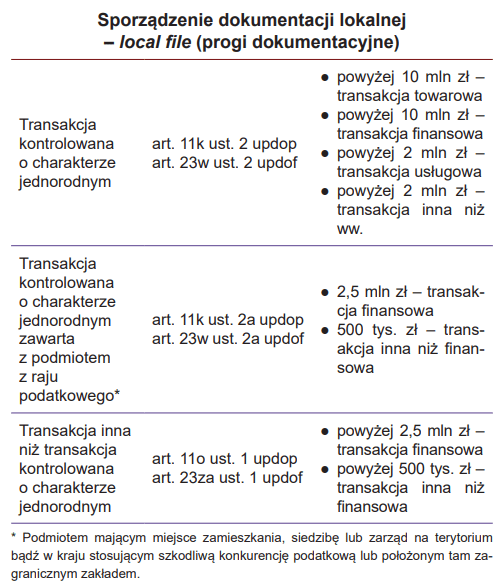

Lokalna dokumentacja cen transferowych – transakcje i progi

Analizując obowiązki dokumentacyjne w zakresie transakcji dokonanych w 2023 r., nie można się ograniczyć wyłącznie do transakcji zawartych z podmiotami powiązanymi. Przegląd powinien objąć trzy obszary relacji.

Pierwszy obszar to transakcje kontrolowane o charakterze jednorodnym, których stroną, co do zasady, był podmiot powiązany (co ważne, inny niż z raju podatkowego). Należy je pogrupować, uwzględniając ich jednorodny charakter, i tak skumulowaną wartość transakcji kontrolowanej o charakterze jednorodnym odnieść do właściwego dla niej progu (odpowiednio 10 mln zł lub 2 mln zł).

[4] Z zastrzeżeniem że w odniesieniu do transakcji kontrolowanych z podmiotem z raju podatkowego progi dokumentacyjne wynoszą: 2,5 mln zł dla transakcji finansowej i 500 tys. zł – dla transakcji innej niż finansowa. W przypadku zaś transakcji innych niż kontrolowane obowiązek dokumentacyjny materializuje się dopiero po przekroczeniu tych progów.

Obszary drugi i trzeci obejmują natomiast transakcje (kontrolowane i inne niż kontrolowane), których stroną jest podmiot z raju podatkowego. Wprawdzie progi dokumentacyjne (2,5 mln zł, 500 tys. zł) zasadniczo nie różnią się w tych grupach transakcji[4], niemniej trzeba pamiętać, że zakres wymagań stawianych dokumentacji lokalnej sporządzonej dla transakcji z każdej grupy jest inny.

W przypadku transakcji innych niż kontrolowane, o których mowa w art. 11o ust. 1 updop (art. 23za ust. 1 updof) – chodzi o transakcje realizowane z podmiotem niepowiązanym z raju podatkowego – lokalna dokumentacja cen transferowych może nie zawierać analizy porównawczej lub analizy zgodności, natomiast musi zawierać uzasadnienie gospodarcze tej transakcji, w szczególności opis spodziewanych korzyści ekonomicznych, w tym podatkowych.

Jeżeli natomiast transakcja została zawarta z podmiotem powiązanym z rezydencją w raju podatkowym, to obligatoryjnym elementem dokumentacji lokalnej jest analiza cen transferowych.

Ustalanie wartości transakcji kontrolowanej – bez zmian

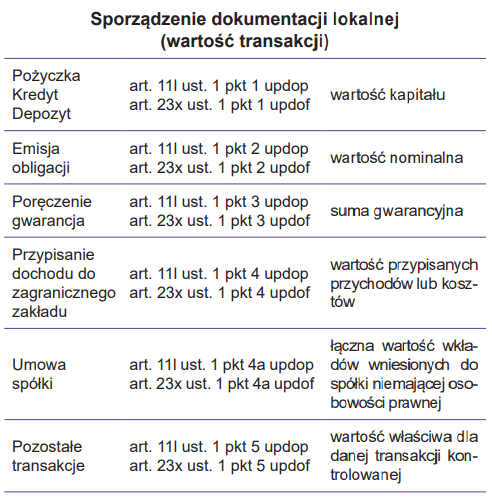

Wartość transakcji kontrolowanej określa się na podstawie:

1. otrzymanych lub wystawionych faktur, dotyczących danego roku podatkowego albo

2. umów lub innych dokumentów – gdy faktura nie została wystawiona bądź w przypadku transakcji finansowych, albo

3. otrzymanych lub przekazanych płatności – gdy nie jest możliwe określenie tej wartości na podstawie pkt 1 i 2.

Wartość transakcji kontrolowanej nie obejmuje VAT, z wyjątkiem:

- VAT, który zgodnie z przepisami nie stanowi podatku naliczonego, oraz

- naliczonego VAT w części, w której zgodnie z przepisami podatnikowi nie przysługuje obniżenie kwoty lub zwrot różnicy podatku.

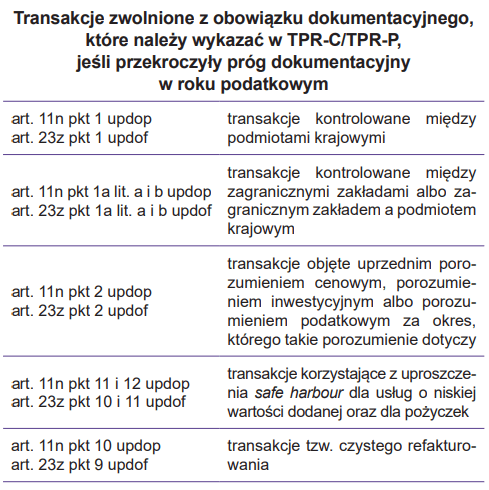

Należy pamiętać, że określając wartość transakcji kontrolowanych o charakterze jednorodnym na potrzeby ustalenia obowiązku dokumentacyjnego, nie uwzględnia się wartości transakcji kontrolowanych, o których mowa w art. 11n updop i 23z updof. Co jednak istotne, zwolnienie z obowiązku dokumentacyjnego nie jest równoznaczne z brakiem obowiązku wykazania takiej zwolnionej transakcji kontrolowanej o charakterze jednorodnym w informacji o cenach transferowych. Część transakcji kontrolowanych objętych zwolnieniem z obowiązku dokumentacyjnego musi być bowiem wykazana w tej informacji.

Informacja o cenach transferowych (TPR)

Obowiązek złożenia informacji o cenach transferowych (formularz TPR-C/TPR-P) mają podmioty powiązane, które zidentyfikowały za 2023 r.:

- transakcje kontrolowane objęte obowiązkiem sporządzenia lokalnej dokumentacji cen transferowych,

- niektóre transakcje kontrolowane zwolnione z obowiązku sporządzenia lokalnej dokumentacji cen transferowych, o ile ich wartość przekroczyła próg dokumentacyjny.

Obowiązek złożenia informacji TPR powstaje również, jeśli podatnik (lub spółka niebędąca osobą prawną) dokonywał transakcji innych niż kontrolowane (z podmiotem z raju podatkowego), a ich wartość przekroczyła progi dokumentacyjne.

Szczegółowy zakres danych, jakie należy zawrzeć w informacji, wraz z objaśnieniami co do sposobu jej sporządzenia, zawierają rozporządzenia MF z 29.08.2022 r. w sprawie informacji o cenach transferowych w zakresie:

- podatku dochodowego od osób prawnych (DzU poz. 1934, ze zm.),

- podatku dochodowego od osób fizycznych (DzU poz. 1923, ze zm.)[5].

[5] Dalej również jako rozporządzenie TPR.

Ich brzmienie nie zmieniło się w stosunku do stanu prawnego, jaki obowiązywał przy składaniu informacji za 2022 r. Uzupełnianie poszczególnych pozycji formularza TPR-C/TPR-P powinno być poprzedzone wnikliwą analizą rozporządzenia, zawierającego wyjaśnienie sposobu prezentacji danych (także m.in. szczegółowe oczekiwania co do wykazania niektórych wartości z dokładnością do 4 miejsc po przecinku albo poprzedzonych znakiem „–”).

Źródłem wiedzy nt. sposobu wypełniania formularza TPR-C/TPR-P jest też Informator TPR. Trzeba jednak pamiętać, że wskazówki i odpowiedzi w nim zawarte mają jedynie charakter informacyjny i nie stanowią ani interpretacji ogólnej, ani wyjaśnień przepisów prawa podatkowego (objaśnień podatkowych) w rozumieniu Op.

Adresatem informacji o cenach transferowych jest naczelnik US właściwy dla podatnika. Właściwość organu podatkowego w przypadku spółki niebędącej osobą prawną określają art. 11t ust. 1a updop i art. 23zf ust. 1a updof. Zasadniczo ustala się ją według miejsca prowadzenia działalności, a w przypadku prowadzenia jej w więcej niż jednym miejscu – według miejsca siedziby. Jeżeli nie można ustalić właściwości na tej podstawie, decyduje miejsce zamieszkania lub siedziby jednego ze wspólników.

W odniesieniu do spółek osobowych wybór właściwego formularza TPR zależy od podstawy prawnej raportowania informacji o cenach transferowych.

[6] Por. Informator TPR, odpowiedź na pytanie 26.

Spółka jawna mająca za wspólników wyłącznie osoby fizyczne lub taka, która nie spełnia tego warunku, ale złożyła informację o podatnikach (CIT-15J), składa informację o cenach transferowych na formularzu TPR-P. Jeżeli wspólnikami spółki jawnej nie są wyłącznie osoby fizyczne lub spółka ta nie złożyła CIT-15J, powinna złożyć informację o cenach transferowych na formularzu TPR-C[6]. Ustalenie właściwego organu podatkowego, do którego skieruje ona formularz, następuje według reguł określonych w art. 11t ust. 1a updop i art. 23zf ust. 1a updof. Spółka komandytowa, niezależnie od składu jej wspólników, wybiera formularz TPR-C.

Sposób wypełnienia informacji

Jak podkreślono w Informatorze TPR, informacja o cenach transferowych jest składana za okres roku podatkowego (lub roku obrotowego w przypadku spółek niebędących osobami prawnymi) i obejmuje wszystkie transakcje podlegające raportowaniu przez dany podmiot. Nie jest więc właściwe składanie odrębnych formularzy dla każdej transakcji czy odrębnych dla transakcji realizowanych w poszczególnych okresach (miesiącach, kwartałach itp.) danego roku podatkowego.

Wskaźniki finansowe

[7] Osoba taka może być podmiotem powiązanym, a także stroną transakcji zobowiązaną do złożenia informacji TPR-P, jeśli podejmowanym przez nią działaniom można nadać przymiot gospodarczy – por. interpretacja ogólna MF z 29.12.2021 r. w sprawie definicji transakcji kontrolowanej (DCT1.8203.4.2020).

[8] Por. Informator TPR, odpowiedź na pytanie 42.

[9] Por. Informator TPR, odpowiedź na pytanie 60.

Podawane w sekcji C formularza TPR wskaźniki finansowe należy obliczyć na podstawie danych z zatwierdzonego sprawozdania finansowego (sf). Jeżeli podmiot składający informację TPR-C/TPR-P nie ma obowiązku przygotowywania sf i tym samym możliwości policzenia wskaźników finansowych (np. osoba fizyczna nieprowadząca działalności gospodarczej[7]), trzeba w ich miejsce wpisać „0”. Równocześnie informację o braku możliwości kalkulacji należy zamieścić w sekcji E Dodatkowe informacje[8].

Wartość transakcji jednorodnej a wartość transakcji na kraj

W polu Wartość transakcji na kraj trzeba wskazać wartość transakcji jednorodnej, jaka przypada na konkretny kraj. Podaje się ją w tysiącach złotych. Jeżeli z danego kraju pochodzi więcej niż jeden kontrahent powiązany, kraj ten wskazuje się tylko raz, a wartości takich transakcji jednorodnych sumuje się w polu Wartość transakcji na kraj.

Nie jest błędem, jeśli kwoty wykazane w sekcji D formularza TPR w polu Wartość transakcji na kraj nie uzgadniają się do sumy wykazanej w polu Wartość transakcji. Z uwagi na zaokrąglenia wartości do tysięcy złotych, sumy tych pól mogą się różnić i nie należy tej rozbieżności traktować jako błąd[9].

Status przedsiębiorcy mikro i małego

Jeżeli podmiot, którego dotyczy informacja o cenach transferowych, zawarł przynajmniej jedną transakcję kontrolowaną niekorzystającą ze zwolnienia z obowiązku sporządzenia lokalnej dokumentacji cen transferowych na podstawie art. 11n pkt 1 i 2 lub 10–12 updop (zgodnie z art. 11t ust. 1 updop) bądź art. 23z pkt 1 i 2 lub 9–11 updof (zgodnie z art. 23zf ust. 1 updof), to w sekcji C formularza musi wypełnić dodatkowe pole Rodzaj Podmiotu, poprzez wybór jednej z opcji dostępnych w ramach listy rozwijanej: Mikro, Mały, Inny Podmiot, Bank, Zakład Ubezpieczeń.

Dwa dodatkowe rodzaje podmiotów – Mikro i Mały – zostały wprowadzone po raz pierwszy do wersji piątej formularza TPR, składanej za rok podatkowy 2022. Zmiana ta zbiegła się z objęciem – począwszy od tego roku podatkowego – podmiotów mikro i małych uproszczeniem dokumentacyjnym, polegającym na zwolnieniu ich z obowiązku załączania analizy cen transferowych do dokumentacji lokalnej. Powstała w związku z tym wątpliwość, czy ustalając status podmiotu na potrzeby wypełnienia sekcji C formularza w polu Rodzaj Podmiotu, kierować się uor, czy jednak Pp.

[10] Z 30.08.2023 r. – w zakresie podatku dochodowego od osób prawnych (DzU poz. 1895) i z 31.08.2023 r. – w zakresie podatku dochodowego od osób fizycznych (DzU poz. 1894).

[11] Por. Informator TPR, odpowiedź na pytanie 41.

Zgodnie z rozporządzeniem TPR informacja o statusie mikroprzedsiębiorcy lub małego przedsiębiorcy miała stanowić element danych identyfikacyjnych podmiotu, którego dotyczy informacja o cenach transferowych, a status ten miał być ustalony na podstawie warunków wskazanych w Pp (a nie uor). Jednak nowelizacją rozporządzeń MF w sprawie informacji o cenach transferowych[10] uchylono przepis, który wprowadził ten wymóg. Jednocześnie wersja piąta formularza TPR wymaga oznaczenia Rodzaju Podmiotu, w tym poprzez wybór kategorii Mikro lub Mały. Powstał zatem dylemat, na podstawie której z podstaw prawnych – Pp czy uor – określić status podmiotu.

Jak wynika z Informatora TPR, Rodzaj Podmiotu w sekcji C formularza TPR trzeba określić na podstawie kryteriów wskazanych w uor[11]. Ponadto w przypadku podmiotów:

- będących jednostkami mikro w rozumieniu uor – należy podać wskaźniki rentowności aktywów oraz rentowności kapitału własnego, skalkulowanych zgodnie z formułami z tabeli 3 załącznika do rozporządzenia TPR,

- będących jednostkami małymi w rozumieniu uor – należy podać marżę operacyjną, marżę zysku brutto, rentowność aktywów, rentowność kapitału własnego, tj. wskaźniki skalkulowane zgodnie z formułami z tabeli 4 załącznika do rozporządzenia TPR,

- które nie przygotowują sprawozdania finansowego zgodnie z uor, ale mają status mikroprzedsiębiorcy lub małego przedsiębiorcy w rozumieniu Pp – należy również wybrać wskaźniki odpowiednio dla mikroprzedsiębiorcy lub dla małego przedsiębiorcy, a w przypadku braku możliwości kalkulacji wskaźników zgodnie z formułami wskazanymi w tabelach 2–6 objaśnień co do sposobu sporządzenia informacji o cenach transferowych (załącznik do rozporządzenia TPR) – w polach dotyczących wartości wskaźników trzeba wpisać wartość „0”.

[12] Por. Informator TPR, odpowiedź na pytanie 43.

[13] Por. Informator TPR, odpowiedź na pytanie 75.

Jednocześnie, co bardzo istotne, zaznaczenie w polu Rodzaj Podmiotu sekcji C informacji o cenach transferowych podmiotu mikro lub małego nie stanowi podstawy do skorzystania z uprawnienia wskazanego w art. 11q ust. 3a updop i art. 23zc ust. 3a updof[12]. Chodzi tu o możliwość pominięcia w lokalnej dokumentacji cen transferowych analizy porównawczej lub analizy zgodności. Prawo do skorzystania z tego uproszczenia mają – zgodnie z art. 11q ust. 3b updop i art. 23zc ust. 3b updof – wyłącznie podmioty, które spełniły warunki wskazane w Pp. Przypomnijmy, że dla informacji TPR-C/TPR-P składanej za 2023 r., warunki uzyskania statusu mikroprzedsiębiorcy lub małego przedsiębiorcy muszą być spełnione w 2022 r.[13]

Podpisanie i złożenie informacji o cenach transferowych (TPR-C/TPR-P)

Termin na złożenie informacji TPR-C/TPR-P upływa z końcem 11. miesiąca po zakończeniu roku podatkowego. Dla spółki, dla której rok podatkowy jest zgodny z kalendarzowym, termin ten upłynie 30.11.2024 r.

[14]⇒link⇐

[15] Na XIX posiedzeniu Forum Cen Transferowych.

Informacja o cenach transferowych jest składana za pomocą środków komunikacji elektronicznej (zgodnie z Op). TPR przesyła się do właściwego US przez bramkę e-Deklaracje lub za pomocą specjalnego narzędzia do wysyłki XML, udostępnionego przez Ministerstwo Finansów[14]. Informację należy sporządzić według wzoru dokumentu elektronicznego zamieszczonego w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

Przedstawiciele Ministerstwa Finansów poinformowali[15], że za rok podatkowy 2023 właściwy będzie ten sam interaktywny formularz (wersja webowa) TPR-C(5)/TPR-P(5), który obowiązywał za 2022 r.

Przygotowując się do wysyłki informacji TPR, warto się zapoznać z instrukcjami niezbędnymi do obsługi e-Deklaracji, dostępnymi w serwisie podatkowym[16], w tym opublikowaną przez Ministerstwo Finansów instrukcją podpisywania i przesyłania TPR-C/TPR-P w języku angielskim[17].

Ewentualna korekta informacji o cenach transferowych, złożonej na formularzu TPR-C(5) lub TPR-P(5), powinna być sporządzona z wykorzystaniem tego samego formularza, jak w przypadku informacji pierwotnej (tu wersji piątej)[18].

Oświadczenie

Jednym z kluczowych elementów informacji TPR-C/TPR-P jest oświadczenie podmiotu o tym, że lokalna dokumentacja cen transferowych została sporządzona zgodnie ze stanem rzeczywistym, a ceny transferowe objęte tą dokumentacją są ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane. Oświadczenie nie jest wymagane jedynie w sytuacji, gdy podmiot raportuje wyłącznie transakcje, dla których nie było obowiązku sporządzenia dokumentacji cen transferowych. W szczególności – z uwagi na składanie tej deklaracji w imieniu podmiotu powiązanego – ustawodawca wymaga, aby informacja TPR została podpisana przez:

- osobę fizyczną – w przypadku podmiotu powiązanego będącego osobą fizyczną,

- osobę upoważnioną przez przedsiębiorcę zagranicznego do reprezentowania go w oddziale – w przypadku podmiotu powiązanego będącego przedsiębiorcą zagranicznym mającym oddział działający na terytorium Polski,

- kierownika jednostki w rozumieniu uor, a gdy jednostką kieruje organ wieloosobowy – przez wyznaczoną osobę wchodzącą w skład tego organu.

Dopuszczalne jest podpisanie informacji przez pełnomocnika, ale jedynie będącego adwokatem, radcą prawnym, doradcą podatkowym lub biegłym rewidentem.

Jak wskazano, w przypadku organu wieloosobowego do podpisania formularza TPR konieczne jest wyznaczenie jednej z osób wchodzących w skład tego organu. Desygnowanie takiej osoby do złożenia podpisu ma charakter niesformalizowany i zasadniczo sam fakt złożenia informacji przez osobę wchodzącą w skład organu wieloosobowego wskazuje, że została wyznaczona do tego zadania. Dla celów dowodowych można wskazać taką osobę na piśmie (utrwalonym w postaci papierowej lub elektronicznej) oraz archiwizować taki dokument. Pozostali członkowie organu wieloosobowego nie mogą jednak zapominać, że także ponoszą odpowiedzialność za ew. niezłożenie informacji o cenach transferowych.

Podpisywanie informacji przez obcokrajowca

TPR-C można podpisać tylko kwalifikowanym podpisem elektronicznym, natomiast TPR-P osoby fizyczne mogą podpisać także innym podpisem elektronicznym albo za pomocą danych autoryzujących. Wielu podatników miało problemy przy wysyłce formularza TPR-C/TPR-P w pierwszym roku obowiązywania wersji webowej (za 2022 r.). Szczególnie skomplikowany okazał się proces podpisywania i wysyłki formularza przez osoby pełniące funkcję kierownika jednostki, będące obcokrajowcami.

Jak wyjaśniono w Informatorze TPR, informację o cenach transferowych można podpisać kwalifikowanym podpisem elektronicznym, certyfikowanym przez podmiot wyznaczony przez dowolne państwo UE. Niemniej jednak nierezydenci z UE, którzy mają kwalifikowany podpis elektroniczny wydany zgodnie ze zunifikowanym unijnym standardem, zawierający ich numer paszportu albo miejscowy identyfikator osobisty, nie są w stanie skutecznie złożyć TPR, bo system akceptuje wyłącznie polskie identyfikatory. Niezbędne jest bowiem posiadanie przez osobę podpisującą pełnomocnictwa UPL-1, które można uzyskać, jeśli się dysponuje PESEL-em. Identyfikator wykorzystywany w kwalifikowanym podpisie elektronicznym powinien być tożsamy z identyfikatorem podanym w ważnym pełnomocnictwie UPL-1.

Jeżeli podmiot powiązany udzieli pełnomocnictwa do podpisania w jego imieniu informacji TPR profesjonalnemu pełnomocnikowi (adwokatowi, radcy prawnemu, doradcy podatkowemu lub biegłemu rewidentowi), pełnomocnik ten także powinien dysponować UPL-1.

Mając na względzie wskazane trudności, w celu skutecznej wysyłki formularza TPR konieczne jest podjęcie działań przygotowawczych z odpowiednim wyprzedzeniem, zwłaszcza jeśli np. w zarządzie spółki, w imieniu której formularz będzie wysyłany, zasiadają wyłącznie nierezydenci.

Składanie TPR w przypadku podmiotów łączonych, przekształcanych, likwidowanych

W Informatorze TPR relatywnie wiele uwagi poświęcono wywiązaniu się z obowiązku złożenia informacji o cenach transferowych, gdy status prawny podmiotu uległ zmianie w trakcie roku podatkowego.

Obowiązki spółki przejmowanej oraz przejmującej w zakresie składania informacji TPR są uzależnione od tego, czy połączenie nastąpiło z zamknięciem ksiąg rachunkowych spółki przejmowanej, czy bez ich zamknięcia.

Jeżeli księgi rachunkowe spółki przejmowanej zostały zamknięte, spółka przejmująca składa informację TPR, uwzględniając w niej wyłącznie transakcje realizowane przez tę spółkę w trakcie roku. Transakcje spółki przejętej, zrealizowane w okresie do dnia wpisu połączenia do rejestru (a zatem za skrócony rok podatkowy, obejmujący okres do zamknięcia ksiąg rachunkowych), powinny zostać ujawnione w formularzu TPR dotyczącym tej spółki, który złoży jej następca prawny, tj. spółka przejmująca.

Informacja TPR (wariant 5) dla podmiotu przejętego powinna zostać złożona do naczelnika US właściwego dla podmiotu przejmującego, który w sekcji B formularza podaje swoje dane identyfikacyjne. Z kolei w sekcjach C, D i F wskazuje się dane dotyczące podmiotu przejętego. Wskaźniki w sekcji C należy obliczyć na podstawie danych ze sprawozdania finansowego spółki przejmowanej sporządzonego na dzień wpisu połączenia do rejestru.

Podmiot przejmujący w sekcji A formularza uwzględnia okres i cel dotyczące podmiotu przejętego. W sekcji E Dodatkowe informacje powinien zamieścić następującą informację: Informacja TPR złożona za podmiot przejęty [NIP, nazwa, adres, przeważające PKD]. NIP zapisuje się tu jako ciąg cyfr (bez spacji czy myślników).

[19] Por. także komunikat z 23.01.2024 r. dotyczący składania Informacji o cenach transferowych (Informacji TPR) za rok podatkowy rozpoczynający się po 31.12.2021 r. dla podmiotów przejętych, ⇒link⇐.

Taką informację o cenach transferowych podpisuje podmiot przejmujący[19].

W przypadku gdy księgi rachunkowe spółki przejmowanej nie zostały zamknięte, informację TPR składa spółka przejmująca po zakończeniu swojego roku podatkowego. Wykazuje w niej transakcje kontrolowane realizowane przez tę spółkę w całym okresie sprawozdawczym. Dodatkowo ujmuje transakcje realizowane w tym okresie przez spółkę przejmowaną (zarówno ze spółką przejmującą, jak i z innymi podmiotami powiązanymi) – do momentu jej przejęcia. Formularz TPR za rok, w którym nastąpiło przejęcie, jest składany wyłącznie przez spółkę przejmującą. Wskaźniki należy obliczyć na podstawie danych ze sprawozdania finansowego spółki przejmującej za okres zgodny z okresem, za jaki składana jest informacja o cenach transferowych (zgodnie ze stanem na koniec tego roku podatkowego).

Analogicznie trzeba postąpić, gdy doszło do przejęcia więcej niż jednej spółki w okresie, za który składana jest informacja o cenach transferowych. Jeżeli księgi rachunkowe spółek przejmowanych zostały zamknięte, spółka przejmująca składa formularz TPR odrębnie za każdą z przejętych spółek. Natomiast w przypadku braku zamknięcia ksiąg rachunkowych spółek przejmowanych spółka przejmująca uwzględnia transakcje przejętych spółek w składanej przez siebie informacji.

[20] Por. Informator TPR, odpowiedzi na pytania 14, 23, 24, 28 i 38.

[21] Por. Informator TPR, odpowiedź na pytanie 15.

[22] Por. Informator TPR, odpowiedź na pytanie 22.

Może być też tak, że polska spółka została przejęta przez podmiot zagraniczny bez zamykania ksiąg rachunkowych. Powinna wówczas złożyć informację TPR przed momentem jej rozwiązania (wykreślenia z rejestru). Wypełniając formularz, zasadniczo należy się oprzeć na danych wynikających z dokumentacji rachunkowej spółki[20].

W przypadku zmiany formy prawnej przed upływem przyjętego przez spółkę roku podatkowego, wraz z zamknięciem ksiąg rachunkowych, dzień ich zamknięcia wyznacza ostatni dzień roku podatkowego. Wymagane jest wówczas złożenie – w ustawowym terminie – odrębnej informacji o cenach transferowych za okres do momentu zmiany formy prawnej (czyli za skrócony rok podatkowy). Formalności tej powinien dopełnić następca prawny przekształcanej spółki. Jeżeli natomiast następuje zmiana formy prawnej bez zamykania ksiąg rachunkowych, następca prawny składa formularz TPR za cały rok podatkowy. Wykazuje w nim transakcje realizowane zarówno przed zmianą, jak i po zmianie formy prawnej. W polu formularza Nazwa podmiotu wskazuje się formę prawną na koniec okresu, za jaki składana jest informacja TPR[21].

Spółka podlegająca rozwiązaniu w trakcie roku podatkowego, jest zobowiązana dopełnić formalności związanych z raportowaniem cen transferowych przed zakończeniem działalności, tj. przed momentem jej rozwiązania i wykreślenia z rejestru[22].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Terminarz dla dokumentacji cen transferowych za rok 2023

- Lokalna dokumentacja cen transferowych – transakcje i progi

- Ustalanie wartości transakcji kontrolowanej – bez zmian

- Informacja o cenach transferowych (TPR)

- Sposób wypełnienia informacji

- Podpisanie i złożenie informacji o cenach transferowych (TPR-C/TPR-P)

- Składanie TPR w przypadku podmiotów łączonych, przekształcanych, likwidowanych