Ceny transferowe – obowiązki dokumentacyjne i informacyjne za 2022 r.

Danuta Langer-Babicz

dr nauk ekonomicznych

Ewa Ścierska

Przez zmianę w przepisie liczby mnogiej (wspólników) na pojedynczą (wspólnik) doprecyzowano, że powiązanie na gruncie art. 11a ust. 1 pkt 4 lit. c updop i art. 23m ust. 1 pkt 4 lit. c updof zachodzi między spółką niebędącą osobą prawną i jej wspólnikiem. Z przepisu nie należy zatem wywodzić powiązania między wspólnikami tej spółki.

Równolegle z nabyciem przez spółki komandytowe statusu podatnika CIT, od 1.01.2021 r. zróżnicowano kryteria powiązań z uwagi na status wspólnika spółki komandytowej czy komandytowo-akcyjnej. Po zmianie, w przypadku tych spółek powiązanie zawsze (bez względu na posiadane udziały) występuje między spółką i jej komplementariuszem, odpowiadającym za zobowiązania spółki bez ograniczeń (art. 11 ust. 1 pkt 4 lit. ca updop i art. 23m ust. 1 pkt 4 lit. ca updof). Dla ustalenia powiązań między spółką komandytową i jej komandytariuszem czy spółką komandytowo-akcyjną i jej akcjonariuszem należy stosować ogólne reguły identyfikacji powiązań. Relacja powiązania tych podmiotów jest zatem warunkowana wywieraniem znaczącego wpływu przez komandytariusza/akcjonariusza na spółkę.

[1] Wprowadzone ustawą z 29.10.2021 r. o zmianie ustawy o podatku do‑chodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (DzU poz. 2105).

[2] W praktyce terminy te – w porównaniu z obowiązującymi w okresie pandemii – uległy skróceniu. Podczas trwania stanu epidemii/zagrożenia epidemicznego wynosiły bowiem 12 mies.

Zmiany w przepisach o cenach transferowych, po raz pierwszy mające zastosowanie do roku podatkowego 2022[1], wymagają od podatników wzmożonej czujności przy identyfikacji obowiązków dokumentacyjnych i informacyjnych za ten okres.

Najważniejsze polegają na:

1. uporządkowaniu relacji między spółką niemającą osobowości prawnej i jej wspólnikami; ma to szczególne znaczenie dla podmiotów prowadzących działalność w ramach spółek komandytowych i komandytowo-akcyjnych; może się okazać, że część z nich w 2022 r. nie będzie – na gruncie przepisów o cenach transferowych – kwalifikowana jako podmioty powiązane;

2. wydłużeniu ustawowych terminów[2] na:

- sporządzenie lokalnej dokumentacji cen transferowych – począwszy od dokumentacji za rok podatkowy 2022, należy ją opracować do końca 10. miesiąca po zakończeniu roku podatkowego (w przypadku podatników, których rok podatkowy pokrywa się z kalendarzowym – do 31.10.2023 r.),

- sporządzenie i złożenie informacji o cenach transferowych (formularz TPR-C/TPR-P) – do końca 11. miesiąca po zakończeniu roku podatkowego (w przypadku podatników, których rok podatkowy pokrywa się z kalendarzowym – do 30.11.2023 r.);

3. rozszerzeniu listy wyłączeń z obowiązków dokumentacyjnych, m.in. o transakcje zawarte w trybie uproszczenia safe harbour czy tzw. czystej refaktury;

4. zmianie zasad składania oświadczeń o sporządzeniu dokumentacji lokalnej, a także podpisywania informacji o cenach transferowych.

W artykule omówiono te i wiele innych zagadnień istotnych dla podmiotów, które w 2022 r. zawierały transakcje kontrolowane.

Podmioty powiązane

Uporządkowano powiązania zachodzące między spółką niemającą osobowości prawnej i jej wspólnikami. Modyfikacja art. 11a ust. 1 pkt 4 lit. c updop i art. 23m ust. 1 pkt 4 lit. c updof ma związek ze zmianą statusu podatkowego spółek komandytowych i niektórych spółek jawnych, które od 2021 r. stały się podatnikami podatku dochodowego (CIT).

Pojęcie „spółka niemająca osobowości prawnej” zastąpiono pojęciem „spółka niebędąca osobą prawną”, zdefiniowanym w art. 4a pkt 14 updop i art. 5a pkt 26 updof. Obejmuje ono spółki niebędące podatnikami podatku dochodowego. W spółkach tych podatnikami są ich wspólnicy.

[3] P. Małecki, M. Mazurkiewicz, CIT. Podatki i rachunkowość. Komentarz, t. I., art. 1–14a, Wolters Kluwer, Warszawa 2022

W praktyce chodzi o[3]:

- spółki jawne wyłącznie osób fizycznych,

- spółki jawne, których wspólnikami nie są wyłącznie osoby fizyczne i które złożyły w US odpowiednią informację, o której mowa w art. 1 ust. 3 pkt 1a updop (informację o podatnikach na formularzu CIT-15J),

- spółki partnerskie,

- zakłady niektórych spółek zagranicznych,

- spółki cywilne.

Jednocześnie na potrzeby rozdziału „Ceny transferowe” przyjęto, że rok obrotowy spółki niebędącej osobą prawną (a także spółki wchodzącej w skład podatkowej grupy kapitałowej) jest jej rokiem podatkowym (art. 11a ust. 5 updop i art. 23m ust. 5 updof).

Relacja powiązania, o której mowa w zmienionym art. 11a ust. 1 pkt 4 lit. c updop i art. 23m ust. 1 pkt 4 lit. c updof, zachodzi między spółką niebędącą osobą prawną i jej wspólnikiem niezależnie od wysokości przysługującego mu prawa do udziału w zyskach i stratach spółki.

Spółka jawna ma 5 wspólników (są to wyłącznie osoby fizyczne), a każdy z nich posiada równy udział w jej zyskach i stratach. Mimo że udział w zyskach i stratach nie osiąga progu 25%, każdy ze wspólników – w świetle art. 23m ust. 1 pkt 4 lit. c updof – jest podmiotem powiązanym ze spółką jawną.

Powiązanie spółki cywilnej ze wspólnikiem

Jeśli chodzi o spółki cywilne, to podobnie jak większość spółek jawnych nie są one podatnikami podatku dochodowego, a ich dochody nie stanowią odrębnego przedmiotu opodatkowania. Opodatkowaniu podlegają natomiast dochody poszczególnych wspólników. Sposób opodatkowania dochodu z udziału w takiej spółce jest zdeterminowany przez cywilnoprawny status wspólnika. Jeżeli jest nim osoba prawna, to dochód z udziału w spółce podlega CIT.

Jak wskazała KIS w interpretacji z 20.12.2022 r. (0114-KDIP2-2.4010.116.2022.2.RK), skoro spółka cywilna nie jest jednostką organizacyjną niemającą osobowości prawnej, to tym samym nie mieści się w definicji podmiotu, uregulowanej w art. 11a ust. 1 pkt 2 updop i art. 23m ust. 1 pkt 2 updof. W interpretacji czytamy również, że w świetle przepisów podatku dochodowego spółka cywilna została sklasyfikowana jako spółka niebędąca osobą prawną. Niemniej jednak KIS argumentuje, że spółka cywilna na gruncie podatku dochodowego nie ma odrębnej od wspólników podmiotowości prawnej. Podatnikami są zgodnie z art. 5 ust. 1 updop jej wspólnicy. Ponadto, z uwagi na to, że spółka cywilna nie jest podmiotem prawa, nie przysługuje jej (...) również zdolność do czynności prawnych, sądowa ani procesowa. W opinii KIS powyższe stanowi uzasadnienie przyjęcia, że spółka cywilna nie jest spółką niebędącą osobą prawną w rozumieniu art. 4a pkt 14 updop.

Można zatem założyć, że między spółką cywilną i wspólnikiem nie będzie zachodziła relacja powiązania, niezależnie od jego statusu podatkowego.

Przez zmianę w przepisie liczby mnogiej (wspólników) na pojedynczą (wspólnik) doprecyzowano, że powiązanie na gruncie art. 11a ust. 1 pkt 4 lit. c updop i art. 23m ust. 1 pkt 4 lit. c updof zachodzi między spółką niebędącą osobą prawną i jej wspólnikiem. Z przepisu nie należy zatem wywodzić powiązania między wspólnikami tej spółki.

Równolegle z nabyciem przez spółki komandytowe statusu podatnika CIT, od 1.01.2021 r. zróżnicowano kryteria powiązań z uwagi na status wspólnika spółki komandytowej czy komandytowo-akcyjnej. Po zmianie, w przypadku tych spółek powiązanie zawsze (bez względu na posiadane udziały) występuje między spółką i jej komplementariuszem, odpowiadającym za zobowiązania spółki bez ograniczeń (art. 11 ust. 1 pkt 4 lit. ca updop i art. 23m ust. 1 pkt 4 lit. ca updof). Dla ustalenia powiązań między spółką komandytową i jej komandytariuszem czy spółką komandytowo-akcyjną i jej akcjonariuszem należy stosować ogólne reguły identyfikacji powiązań. Relacja powiązania tych podmiotów jest zatem warunkowana wywieraniem znaczącego wpływu przez komandytariusza/akcjonariusza na spółkę.

Spółka komandytowa ma 4 wspólników (3 komandytariuszy i 1 komplementariusza). Każdy z komandytariuszy posiada 10-proc. udział w zysku i stracie tej spółki. Między spółką komandytową i jej wspólnikiem mającym status komplementariusza zachodzi powiązanie, o którym mowa w art. 11a ust. 1 pkt 4 lit. ca updop (art. 23m ust. 1 pkt 4 lit. ca updof – jeśli komplementariuszem jest osoba fizyczna, z jej perspektywy). Jednocześnie, przyjmując, że między spółką komandytową i jej komandytariuszami nie zachodzą inne relacje (ponad posiadany udział w zysku i stracie) skutkujące powiązaniem, spółka ta nie jest powiązana z komandytariuszami.

Od 1.01.2022 r. rozszerzono definicję „znaczącego wpływu” – o „udział w stratach” (zmiana w art. 11a ust. 2 pkt 1 lit. c updop i art. 23m ust. 2 pkt 1 lit. c updof). Wcześniej partycypacja w stracie nie stanowiła wprost przejawu wywierania znaczącego wpływu, ten bowiem był ograniczony do „udziałów lub praw do udziału w zyskach lub majątku, lub ich ekspektatywy”. Po zmianie, jeżeli udział w stracie wyniesie co najmniej 25%, to zostanie spełniony warunek wywierania znaczącego wpływu.

Transakcje nieobjęte przepisami o cenach transferowych

Od 2022 r. zakres transakcji, które nie podlegają przepisom o cenach transferowych, został rozszerzony o transakcje inne niż kontrolowane, w których cena lub sposób jej określenia wynika z przepisów ustaw bądź wydanych na ich podstawie aktów normatywnych. Przypomnijmy, że chodzi tu o transakcje zawarte z podmiotem niepowiązanym, mającym miejsce zamieszkania, siedzibę lub zarząd w kraju lub na terytorium stosującym szkodliwą konkurencję podatkową (art. 11b pkt 1 updop i art. 23n updof).

Korekta cen transferowych

Korekta cen transferowych stanowi instrument dostosowania rozliczeń podmiotów powiązanych do warunków rynkowych, uregulowany w art. 11e updop i art. 23q updof. Począwszy od korekt dotyczących 2022 r. nie ma konieczności informowania w zeznaniu rocznym o dokonaniu tej korekty. Uchylono ponadto warunek skuteczności korekty, jakim było istnienie zawartej przez Polskę umowy o unikaniu podwójnego opodatkowania z państwem podmiotu powiązanego, będącego stroną korekty. Jednocześnie dopuszczono możliwość udokumentowania korekty otrzymanym od podmiotu powiązanego dowodem księgowym (w takim przypadku nie wymaga się oświadczenia).

Ustawy o podatku dochodowym nie wskazują, jakiego rodzaju dowód księgowy dokumentuje korektę cen transferowych. Podmioty powiązane powinny się zatem kierować okolicznościami stanu faktycznego, a także przepisami wynikającymi z innych aktów prawnych, w szczególności z ustawy o VAT.

Dowodem księgowym jest każdy dokument stwierdzający dokonanie operacji gospodarczej, stanowiący podstawę zapisu w księgach rachunkowych (art. 20 ust. 2 uor). Uor podaje wymogi stawiane dowodom księgowym – m.in. określenie rodzaju dowodu i jego numeru identyfikacyjnego, stron (nazwy, adresy) operacji gospodarczej; opis operacji oraz jej wartość; data operacji; podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów; dekretacja. Przykładowe dowody księgowe, mogące dokumentować korektę cen transferowych, to: nota księgowa (debetowa albo kredytowa) korygująca przychody lub koszty podmiotu powiązanego w odniesieniu do danej transakcji kontrolowanej, faktura korygująca lub faktura korygująca zbiorcza.

Pewnych wskazówek dostarczył MF w „Objaśnieniach podatkowych w zakresie cen transferowych z 31.03.2021 r. – nr 2: Korekta cen transferowych w rozumieniu art. 11e ustawy o CIT (art. 23q ustawy o PIT)”: w sytuacji gdy korekta cen transferowych nie powoduje zmiany wynagrodzenia z tytułu dokonanych transakcji – konkretnych dostaw towarów lub świadczenia usług na rzecz podmiotów powiązanych – natomiast ma na celu dostosowanie poziomu rentowności spółki do poziomu rynkowego, taka korekta pozostaje poza zakresem opodatkowania (…) VAT, tj. nie podlega temu podatkowi. W konsekwencji nie jest dokumentowana fakturą VAT.

Dystrybutor rozliczał się z powiązanym dostawcą zgodnie z założeniami opartymi na analizie benchmarkingowej, mającymi zapewnić rentowność dystrybutora mieszczącą się w przedziale rynkowym. Z uwagi na istotną zmianę okoliczności, wynikającą z kryzysu gospodarczego, faktycznie osiągnięta rentowność odbiegała od ustalonego rynkowego przedziału. Celem podniesienia rentowności dystrybutora strony zdecydowały o dokonaniu korekty. Skoro korekta nie powoduje zmiany cen zakupionych towarów (zmiany wynagrodzenia z tytułu konkretnych transakcji), to czynność ta pozostaje neutralna z punktu widzenia VAT. Należy wystawić dokument księgowy (notę). Nie ma podstaw do wystawienia faktury korygującej.

Podsumowując: wskazane w ustawie warunki korekty cen transferowych są następujące (art. 11e updop i art. 23q updof):

1) w transakcjach kontrolowanych realizowanych przez podatnika w trakcie roku podatkowego ustalono warunki, które ustaliłyby podmioty niepowiązane,

2) nastąpiła zmiana istotnych okoliczności mających wpływ na ustalone w trakcie roku podatkowego warunki lub znane są faktycznie poniesione koszty lub uzyskane przychody będące podstawą obliczenia ceny transferowej, a w celu zapewnienia ich zgodności z warunkami, jakie ustaliłyby podmioty niepowiązane, trzeba sporządzić korektę,

3) w momencie dokonania korekty podatnik posiada oświadczenie podmiotu powiązanego lub dowód księgowy potwierdzające sporządzenie przez ten podmiot korekty w tej samej wysokości,

4) istnieje podstawa prawna do wymiany informacji podatkowych z państwem, w którym podmiot powiązany, o którym mowa w pkt 3, ma miejsce zamieszkania, siedzibę lub zarząd.

W pełnym zakresie wymogi te muszą zostać spełnione w przypadku korekt in minus, czyli zmniejszających przychód podmiotu powiązanego albo zwiększających jego koszty. W odniesieniu do korekt in plus (zwiększających przychody albo zmniejszających koszty) wystarczy zachowanie warunków określonych w pkt 1 i 2 powyżej.

Warto odnotować, że na mocy art. 31z1 ust. 1 ustawy z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327, dalej specustawa) zwolniono podatników z obowiązku posiadania oświadczenia, o którym mowa w pkt 3 powyżej, w odniesieniu do korekt cen transferowych (a także ustalania wysokości przychodów i kosztów uzyskania przychodów w związku z korektą) dokonywanych za rok podatkowy lub w momencie, w którym na całym terytorium Polski obowiązywał stan zagrożenia epidemicznego (stan epidemii) ogłoszony w związku z COVID-19. Trzeba zwrócić uwagę, że ustawodawca zawiesił jedynie wymóg pozyskania oświadczenia od podmiotu powiązanego – zawieszenie nie dotyczy natomiast obowiązku dokumentowania korekty dowodem księgowym. Ułatwienie to obowiązuje jeszcze przy sporządzaniu dokumentacji cen transferowych za lata 2022 i 2023.

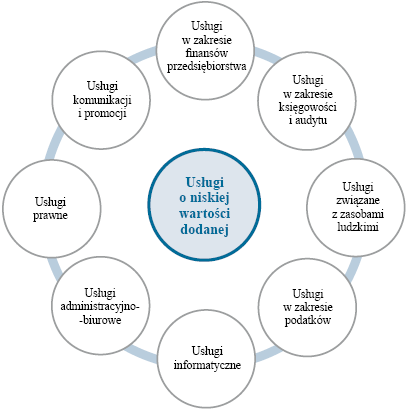

Usługi o niskiej wartości dodanej

Wymienione w art. 11f updop i art. 23r updof usługi o niskiej wartości dodanej należą do uproszczonych rozwiązań – safe harbours (bezpieczne przystanie) – co oznacza, że zastosowanie się przez podatnika do określonego przepisami modelu ukształtowania współpracy z podmiotem powiązanym praktycznie wyłącza ryzyko negatywnych konsekwencji, płynących z zastosowania zasady ceny rynkowej przez organ podatkowy. W przypadku bowiem transakcji kontrolowanych, stanowiących usługi o niskiej wartości dodanej, organ podatkowy odstępuje od określenia dochodu (straty) podatnika w zakresie wysokości narzutu na kosztach tych usług. Z preferencji tej można korzystać już od 2019 r., natomiast od 1.01.2022 r. ustawodawca wprowadził pewne zmiany. Zakres usług mieszczących się w ramach safe harbour został określony w zał. nr 6 do updop i zał. nr 4 do updof. Główne ich kategorie (szerzej opisane w ww. załącznikach) przedstawia rysunek.

Świadczenia kwalifikujące się do usług o niskiej wartości dodanej powinny mieć charakter wspomagający działalność gospodarczą usługobiorcy. Jednocześnie nie mogą stanowić głównego przedmiotu działalności grupy podmiotów powiązanych. Jeżeli są wykonywane przez usługodawcę także na rzecz podmiotów niepowiązanych, to wartość usług świadczonych na zewnątrz grupy nie może przekraczać 2% wartości tych usług ogółem (świadczonych na rzecz podmiotów powiązanych i niepowiązanych).

Więcej dokumentów w miejsce dokumentacji lokalnej

Najistotniejszą zmianą w zakresie usług o niskiej wartości dodanej jest ujęcie ich od 1.01.2022 r. w katalogu transakcji zwolnionych z obowiązku sporządzania lokalnej dokumentacji cen transferowych (art. 11n pkt 11 updop i art. 23z pkt 11 updof). Do końca 2021 r. dokumentacja taka była wymagana, jednak nie musiała zawierać analizy cen transferowych.

Począwszy zatem od roku podatkowego rozpoczynającego się po 31.12.2021 r. podatnicy dokonujący transakcji kontrolowanej, stanowiącej to uproszczone rozwiązanie, nie muszą sporządzać dla niej lokalnej dokumentacji cen transferowych. Nie oznacza to jednak, że nie ciążą na nich żadne wymogi dotyczące wykazania wobec organu podatkowego zgodności transakcji z warunkami opisanymi w art. 11f updop i art. 23r updof. Usługobiorca powinien, tak jak dotychczas, dysponować kalkulacją obejmującą informacje o:

- rodzaju i wysokości kosztów uwzględnionych w kalkulacji,

- sposobie zastosowania i uzasadnieniu wyboru kluczy alokacji dla wszystkich podmiotów powiązanych korzystających z usług.

Od 1.01.2022 r. ustawodawca dodał też kolejny wymóg dotyczący tej kalkulacji – objęcie nią opisu transakcji, w tym analizy funkcji, ryzyk i aktywów.

Niewątpliwie zwolnienie usług o niskiej wartości dodanej z konieczności sporządzania lokalnej dokumentacji cen transferowych stanowi korzystne rozwiązanie. Dla podatników chcących skorzystać z tej preferencji oznacza jednak powinność przygotowania obszernej dokumentacji, potwierdzającej spełnienie warunków stosowania uproszczonego rozwiązania. Jej zakres pokrywa się w części z elementami lokalnej dokumentacji cen transferowych.

Ponadto organ podatkowy może się zwrócić do podatnika niebędącego mikroprzedsiębiorcą z żądaniem sporządzenia i przedłożenia lokalnej dokumentacji cen transferowych niezawierającej analizy porównawczej lub analizy zgodności dla wskazanych przez organ transakcji kontrolowanych w roku podatkowym, w przypadku wystąpienia okoliczności wskazujących na prawdopodobieństwo niespełnienia warunków uproszczonego rozwiązania. Termin na wywiązanie się z takiego obowiązku wynosi 30 dni od dnia doręczenia żądania. Przygotowanie odpowiednich danych przez podmiot powiązany jest więc istotne, pomimo braku formalnego wymogu sporządzania lokalnej dokumentacji cen transferowych.

Warto nadmienić, że transakcje stanowiące usługi o niskiej wartości dodanej podlegają ujawnieniu w formularzu informacji o cenach transferowych (TPR-C/TPR-P), jednak w sposób uproszczony.

„Czysta” refaktura

W myśl art. 11f ust. 2 pkt 4 updop i art. 23r ust. 2 pkt 4 updof – w brzmieniu obowiązującym od 1.01.2022 r. – objęte uproszczeniem usługi o niskiej wartości dodanej nie mogą być przedmiotem dalszej odprzedaży przez usługobiorcę. Nie dotyczy to jednak transakcji polegających wyłącznie na dokonaniu między podmiotami powiązanymi rozliczenia wydatków poniesionych na rzecz podmiotu niepowiązanego (przepis odsyła do transakcji spełniających warunki z art. 11n pkt 10 updop i art. 23z pkt 10 updof, polegających na tzw. czystym refakturowaniu). Takie transakcje stanowią (począwszy od 2022 r.) nową kategorię transakcji zwolnionych z obowiązku dokumentacyjnego.

Aby dla czystej refaktury nie powstał obowiązek sporządzenia lokalnej dokumentacji cen transferowych, powinny być spełnione warunki określone w art. 11n pkt 10 updop i art. 23z pkt 10 updof. Usługa została zakupiona przez usługodawcę od podmiotu niepowiązanego i następnie odprzedana usługobiorcy, który ostatecznie dalej ją odprzedaje kolejnemu podmiotowi powiązanemu. Usługa będąca przedmiotem dalszej odprzedaży mieści się w katalogu usług o niskiej wartości dodanej (zał. nr 6 do updop lub zał. nr 4 do updof), a ponadto:

- nie powstaje wartość dodana i rozliczenie następuje bez uwzględniania marży lub narzutu zysku,

- rozliczenie nie jest związane bezpośrednio z inną transakcją kontrolowaną,

- rozliczenie nastąpiło niezwłocznie po dokonaniu zapłaty na rzecz podmiotu niepowiązanego,

- uczestniczące w refakturowaniu podmioty powiązane nie mają miejsca zamieszkania, siedziby ani zarządu na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową.

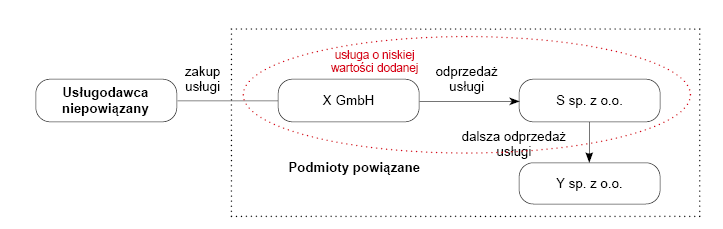

Spółka X GmbH z siedzibą w Niemczech, organizująca usługi wsparcia na poziomie grupy kapitałowej X, nabyła od podmiotu zewnętrznego usługę prawną (zob. rysunek). Usługa ta była przeznaczona dla spółki Y z siedzibą w Polsce, należącej do tej samej grupy kapitałowej. Spółka Y nie jest stroną umowy o świadczenie usług ze spółką X. Taka relacja umowna została nawiązana między spółką X i spółką S sp. z o.o. zarejestrowaną w Polsce, będącą spółką matką względem Y. Spółka S refakturuje nabytą usługę prawną na rzecz Y. Przykład dotyczy jednego z warunków ustawowych, które muszą być łącznie spełnione, by dana usługa (tu między spółkami X i S) mogła być kwalifikowana jako usługa o niskiej wartości dodanej. Jest to sytuacja, o której mowa w art. 11f ust. 2 pkt 4 updop. W przykładzie spełniony będzie ten warunek uproszczonego rozwiązania między X i S, mimo że S odprzedała na rzecz Y nabytą usługę prawną. Spółka S może odprzedać nabytą usługę na rzecz Y, chociaż usługi o niskiej wartości dodanej nie mogą być przedmiotem dalszej odprzedaży przez usługobiorcę. Przepis dopuszcza bowiem wyjątek w stosunku do transakcji, o których mowa w art. 11n pkt 10 updop (czyli czystej refaktury).

Spółka Alfa kupiła u niepowiązanego dostawcy surowiec produkcyjny. Inna spółka z grupy, Beta, używa takiego samego surowca w swoich procesach produkcyjnych. Żadna ze spółek nie ma siedziby ani zarządu w raju podatkowym. Uzgodniły, że z uwagi na przejściowe trudności zaopatrzeniowe Beta, Alfa wyjątkowo odprzeda jej część nabytego surowca. Transakcja sprzedaży między podmiotami powiązanymi nastąpiła niezwłocznie po zakupie przez Alfa surowca od podmiotu niepowiązanego, na zasadzie refaktury (bez uwzględniania marży czy narzutu zysku). Beta niezwłocznie zapłaciła za zakupiony surowiec.

Transakcję między Alfa i Beta można określić mianem czystej refaktury, wobec zaistnienia przesłanek do zastosowania zwolnienia z obowiązku dokumentacyjnego.

Spółka Alfa wytwarza komponenty dla powiązanej spółki Beta. Powierzyła podmiotowi niepowiązanemu wykonanie usługi związanej z produkcją tych komponentów. Usługa została wykonana, a Alfa refakturowała ją na rzecz Beta.

Refaktura nie mieści się w kategorii transakcji zwolnionych z obowiązku dokumentacyjnego, bo pozostaje w związku z inną transakcją kontrolowaną – wytwarzania komponentów.

W przypadku dalszej odprzedaży usług o niskiej wartości dodanej powstają wątpliwości w zakresie spełnienia warunków czystej refaktury, określonych w art. 11n pkt 10 updop i art. 23z pkt 10 updof. Jeżeli chodzi o warunek rozliczenia niezwłocznie po dokonaniu zapłaty na rzecz podmiotu niepowiązanego, to trzeba wziąć pod uwagę, że usługobiorca nie musi być świadomy, że usługa została zakupiona od podmiotu niepowiązanego. Niekoniecznie będzie też poinformowany, kiedy usługodawca zapłacił wykonującemu świadczenie. Tymczasem, jeśli planuje dalszą odprzedaż nabytych usług na rzecz podmiotu powiązanego, powinien pozyskać tego rodzaju informacje.

Wątpliwości może też budzić spełnienie warunku, aby rozliczenie podmiotów powiązanych w drodze refaktury, nie było związane bezpośrednio z inną transakcją kontrolowaną. Jeśli odprzedaż dotyczy usługi o niskiej wartości dodanej, refaktura jest siłą rzeczy związana z transakcją polegającą na świadczeniu takich usług. Intencją ustawodawcy był zapewne brak powiązania refaktury z transakcją inną niż świadczenie usług o niskiej wartości dodanej (powiązanie refaktury z refakturowaną usługą jest zatem dopuszczalne), niemniej taka wykładnia wybiega poza literalne brzmienie przepisu.

Problematyczne jest także wypełnienie przesłanki, aby rozliczenie refaktury następowało bez uwzględniania marży lub narzutu zysku. Rozliczenie usług o niskiej wartości dodanej opiera się na zastosowaniu narzutu na kosztach tych usług, ustalonego przy wykorzystaniu metody koszt plus albo metody marży transakcyjnej netto, który wynosi:

- nie więcej niż 5% kosztów – w przypadku nabycia usług,

- nie mniej niż 5% kosztów – w przypadku świadczenia usług.

Zastosowanie narzutu, którego wysokość zasadniczo powinna wynosić 5%, jest zatem warunkiem zastosowania uproszczonego rozwiązania, co pozostaje w sprzeczności z brakiem narzutu, charakteryzującym czystą refakturę.

Rozwiązaniem tego dylematu mogłaby być interpretacja, zgodnie z którą zakaz powiększania kosztów o jakąkolwiek marżę dotyczy jedynie odprzedaży usługi przez usługobiorcę na rzecz innego podmiotu powiązanego, a nie transakcji podmiotu świadczącego usługi o niskiej wartości dodanej z usługobiorcą. Organy podatkowe mogłyby jednak zarzucać, że usługa już na wcześniejszym etapie, przed jej odprzedażą, została powiększona o narzut.

[4] OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, 2022 (dalej Wytyczne OECD).

Jak wskazują Wytyczne OECD[4], w odniesieniu do świadczeń o niskiej wartości dodanej dopuszczalne jest, by do części z nich nie został zastosowany narzut. Dotyczy to usług nabytych od podmiotów niepowiązanych, w przypadku których usługodawca działa wyłącznie jako pośrednik lub agent (pass-through costs, rozdz. VII Wytycznych OECD, pkt 7.61). Kierując się tą wskazówką, możliwe byłoby niedoliczanie narzutu do usługi nabytej od podmiotu niepowiązanego – także przez usługodawcę świadczącego usługi o niskiej wartości dodanej.

Omawiane zwolnienie z konieczności sporządzania lokalnej dokumentacji cen transferowych ma zastosowanie również w przypadku, gdy podmiot refakturujący użył określonego klucza alokacji dla dokonania rozliczenia między podmiotami powiązanymi.

Spółka Alfa kupiła od podmiotu niepowiązanego oprogramowanie na potrzeby własne oraz innych podmiotów powiązanych. Refakturuje zakupione świadczenie, stosując w celu rozliczenia klucz oparty o liczbę użytkowników oprogramowania w danej spółce z grupy w stosunku do liczby użytkowników ogółem we wszystkich podmiotach, które wykorzystują oprogramowanie.

W takiej sytuacji konieczne jest, aby podmiot uczestniczący w transakcji czystej refaktury dysponował kalkulacją, obejmującą informacje o:

- rodzaju i wysokości kosztów uwzględnionych w kalkulacji oraz

- sposobie zastosowania i uzasadnieniu wyboru kluczy alokacji dla wszystkich podmiotów powiązanych uczestniczących w transakcji (podobnie jak w przypadku rozliczenia usług o niskiej wartości dodanej).

Safe harbour w transakcjach finansowych

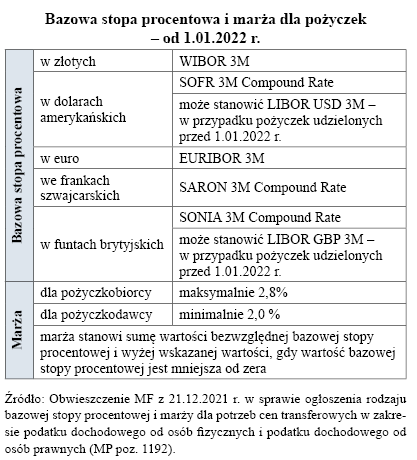

Istota safe harbour w przypadku transakcji finansowych polega na tym, że organ podatkowy odstępuje – pod pewnymi warunkami – od określenia dochodu (straty) podatnika w zakresie wysokości oprocentowania pożyczki. Zgodnie z art. 11g ust. 1 updop i art. 23s ust. 1 updof to uproszczone rozwiązanie odnosi się do pożyczek (oraz kredytów i emisji obligacji, co wynika z art. 11g ust. 3 updop i art. 23s ust. 3 updof) spełniających łącznie następujące warunki:

1) oprocentowanie pożyczki w ujęciu rocznym na dzień zawarcia umowy jest ustalane według rodzaju bazowej stopy procentowej i marży, określonych w obwieszczeniu MF aktualnym na dzień zawarcia tej umowy,

2) nie przewidziano wypłaty innych niż odsetki opłat związanych z udzieleniem lub obsługą pożyczki, w tym prowizji lub premii,

3) pożyczka została udzielona na okres nie dłuższy niż 5 lat,

4) łączny poziom zobowiązań albo należności podmiotu powiązanego z tytułu kapitału pożyczek z podmiotami powiązanymi, liczony odrębnie dla udzielonych oraz zaciągniętych pożyczek, wynosi – w trakcie roku podatkowego – nie więcej niż 20 mln zł lub równowartość tej kwoty,

5) pożyczkodawca nie ma miejsca zamieszkania, siedziby lub zarządu na terytorium bądź w kraju stosującym szkodliwą konkurencję podatkową.

W nowo dodanym – od 1.01.2022 r. – ust. 1a do art. 11g updop i do art. 23s updof, ustawodawca doprecyzował, że za dzień zawarcia umowy pożyczki uważa się również dzień zmiany tej umowy, w przypadku gdy zmiana dotyczy oprocentowania pożyczki. Każdorazowa zmiana umowy pożyczki w zakresie oprocentowania wymaga zatem skonfrontowania z aktualnym na moment zmiany obwieszczeniem MF oraz dostosowania oprocentowania do wskazanego w rozporządzeniu mechanizmu naliczania odsetek.

Podmioty powiązane zawarły 15.01.2021 r. umowę pożyczki. Jej oprocentowanie zostało ustalone zgodnie z obwieszczeniem Ministra Finansów, Funduszy i Polityki Regionalnej z 17.12.2020 r. (MP poz. 1198), czyli obowiązującym na dzień zawarcia umowy. 15.01.2022 r. zawarto aneks do umowy pożyczki, zmieniający wysokość oprocentowania. W celu spełnienia warunków uproszczonego rozwiązania, dokonane aneksem ustalenia co do wysokości oprocentowania powinny nawiązywać do aktualnego na dzień jego zawarcia obwieszczenia MF z 21.12.2021 r. w sprawie ogłoszenia rodzaju bazowej stopy procentowej i marży dla potrzeb cen transferowych w zakresie podatku dochodowego od osób fizycznych i podatku dochodowego od osób prawnych (MP poz. 1192).

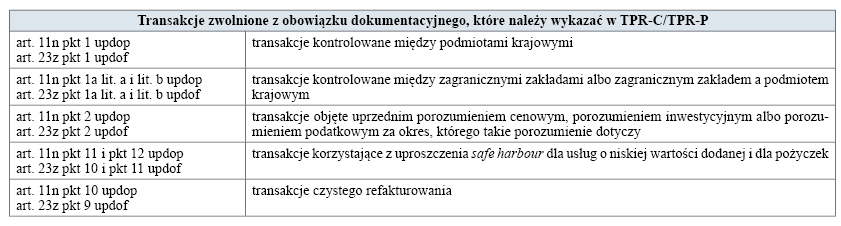

Od 1.01.2022 r. transakcje finansowe spełniające warunki bezpiecznej przystani, podobnie jak usługi o niskiej wartości dodanej, są zwolnione z obowiązków dokumentacyjnych (art. 11n pkt 12 updop i art. 23z pkt 12 updof). Pozostał jednak wymóg wykazania ich w informacji o cenach transferowych (TPR-C/TPR-P). Jest to korzystna zmiana, gdyż według przepisów obowiązujących do końca 2021 r. dokumentacja lokalna takich transakcji była obowiązkowa, jeżeli przekroczyły progi dokumentacyjne i nie wchodziło w grę jedno ze zwolnień przewidzianych w art. 11n updop lub art. 23z updof (natomiast nie musiała zawierać analizy cen transferowych).

Jednocześnie organom podatkowym przyznano uprawnienie do wystąpienia z żądaniem sporządzenia i przedłożenia dokumentacji lokalnej niezawierającej analizy cen transferowych dla takiej transakcji. Żądanie to może być wystosowane w razie przypuszczenia organu, że warunki safe harbour nie zostały spełnione.

Wartość transakcji kontrolowanej

Na skutek zmiany w art. 11l ust. 1 pkt 1 updop i art. 23x ust. 1 pkt 1 updof, wartość transakcji depozytu, podobnie jak pożyczki czy kredytu, należy ustalić w wysokości wartości kapitału.

Wyeliminowano też wątpliwości interpretacyjne co do sposobu ustalenia wartości transakcji kontrolowanej polegającej na zawarciu umowy spółki niebędącej osobą prawną. Jak wynika z pkt 4a dodanego do art. 11l ust. 1 updop i art. 23x ust. 1 updof, stanowi ją łączna wartość wkładów wniesionych do spółki.

Od 1.01.2022 r. wartość transakcji kontrolowanej pomniejsza się o podatek od towarów i usług, z wyjątkiem gdy (art. 11l ust. 2a updop i art. 23x ust. 2a updof) zgodnie z przepisami o VAT:

- podatek ten nie stanowi podatku naliczonego oraz

- podatnikowi nie przysługuje obniżenie kwoty lub zwrot różnicy podatku (w całości lub w części – w ostatnim przypadku wartość transakcji nie ulega pomniejszeniu o tę część podatku).

Zasadę tę stosuje się również do transakcji kontrolowanych i odpowiednio transakcji innych niż kontrolowane, rozpoczętych i niezakończonych przed 1.01.2022 r., w zakresie tej części transakcji, która jest realizowana w roku podatkowym rozpoczynającym się po 31.12.2021 r.

Ustalając wartość transakcji dla celów dokumentacji cen transferowych za 2022 r., należy zatem zachować wzmożoną czujność w przypadku braku neutralności VAT dla nabywcy. Wówczas bowiem wartość transakcji kontrolowanej jest kwotą brutto – wraz z VAT.

Zwolnienie z obowiązku sporządzenia lokalnej dokumentacji cen transferowych

Od 1.01.2022 r. rozszerzony został katalog transakcji zwolnionych z obowiązku sporządzania lokalnej dokumentacji cen transferowych. Oprócz wprowadzenia omówionych wyżej nowych zwolnień dla:

- usług o niskiej wartości dodanej – przy spełnieniu warunków określonych w art. 11f updop (art. 23r updof),

- pożyczki, kredytu lub emisji obligacji – przy spełnieniu warunków określonych w art. 11g updop (art. 23s updof),

- czystej refaktury, czyli rozliczenia między podmiotami powiązanymi wydatków poniesionych na rzecz podmiotu niepowiązanego – przy spełnieniu warunków z art. 11n pkt 10 updop i art. 23z pkt 9 updof,

ustawodawca rozwinął jedno z istniejących dotąd zwolnień z obowiązku dokumentacyjnego, dotyczące sytuacji, w której strony transakcji nie korzystają z określonych zwolnień od podatku (np. w związku z działalnością strefową – patrz niżej) ani nie poniosły straty podatkowej. Dotychczas mogły z niego korzystać wyłącznie podmioty krajowe (będące polskimi rezydentami). W wyniku nowelizacji objęto nim również nierezydentów prowadzących w Polsce działalność przez zagraniczny zakład.

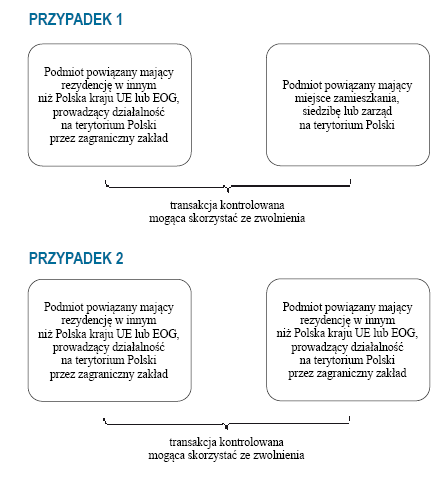

W myśl art. 11n updop pkt 1a lit. a i b oraz art. 23z updof pkt 1a lit. a i b zwolnieniem z powinności tworzenia lokalnej dokumentacji cen transferowych mogą być objęte transakcje kontrolowane, gdy:

- ich jedną stroną jest położony na terytorium Polski zagraniczny zakład podmiotu powiązanego, mającego miejsce zamieszkania, siedzibę lub zarząd na terytorium innego niż Polska państwa UE lub państwa należącego do EOG, lub

- obie ich strony stanowią położony na terytorium Polski zagraniczny zakład podmiotu powiązanego, mającego miejsce zamieszkania, siedzibę lub zarząd na terytorium innego niż Polska państwa UE lub państwa należącego do EOG.

Co istotne, zwolnienie z obowiązku przygotowania lokalnej dokumentacji cen transferowych przysługuje zagranicznemu zakładowi, pod warunkiem że w roku podatkowym, badanym pod kątem możliwości skorzystania z tego zwolnienia:

- przychody lub koszty uzyskania przychodów, powstałe w wyniku takiej transakcji kontrolowanej podmiotu powiązanego będącego rezydentem kraju UE lub EOG, zostaną przypisane do zagranicznego zakładu, za pomocą którego taki podmiot powiązany prowadzi działalność w Polsce (zatem działalność takiego zakładu podlega opodatkowaniu w Polsce),

- będący stroną transakcji podmiot powiązany (rezydent kraju UE lub EOG), w zakresie przychodów lub kosztów przypisanych do zagranicznego zakładu zlokalizowanego w Polsce nie korzysta z określonych zwolnień podatkowych, a także nie poniósł straty podatkowej.

Wskazane zwolnienia podatkowe, wykluczające możliwość niesporządzania dokumentacji lokalnej, to:

- zwolnienia podmiotowe w zakresie CIT (art. 6 updop),

- zwolnienie w związku z działalnością prowadzoną na terenie specjalnej strefy ekonomicznej (art. 17 ust. 1 pkt 34 updop i art. 21 ust. 1 pkt 63a updof),

- zwolnienie uzyskane na podstawie decyzji o wsparciu, na mocy ustawy o wspieraniu nowych inwestycji (art. 17 ust. 1 pkt 34a updop i art. 21 ust. 1 pkt 63b updof).

Jak można wywnioskować z treści przepisów, wymóg niekorzystania z ww. zwolnień oraz nieponiesienia straty podatkowej dotyczy też podmiotu powiązanego będącego polskim rezydentem, zawierającego transakcję kontrolowaną z zagranicznym zakładem (por. przypadek 1). W art. 11n pkt 1a updop wskazano, że zwolnienie przysługuje „pod warunkiem, że żaden z podmiotów powiązanych w zakresie tych przychodów lub kosztów przypisanych do zagranicznego zakładu nie korzysta ze zwolnień, o których mowa w art. 6 i art. 17 ust. 1 pkt 34i 34a, i nie poniósł straty podatkowej”, a art. 23z pkt 1a updof uzależnia dopuszczalność zwolnienia od spełnienia warunku, aby żaden z podmiotów powiązanych w zakresie tych przychodów lub kosztów przypisanych do zagranicznego zakładu nie korzystał ze zwolnień, o których mowa w art. 21 ust. 1 pkt 63a i 63b, i nie poniósł straty podatkowej. Sugeruje to, że omawianą preferencją może być objęty podmiot krajowy, który wyłącznie w odniesieniu do przychodów lub kosztów przypisanych do zagranicznego zakładu nierezydenta w Polsce, będącego podmiotem powiązanym, nie korzysta ze zwolnień podatkowych (strefowego czy dla nowych inwestycji); z przepisu nie wynika, by podmiot krajowy nie mógł korzystać z tych zwolnień w odniesieniu do pozostałej działalności.

Pandemiczne regulacje nadal w mocy

Specustawa w art. 31z2 wyłączyła kryterium nieponiesienia straty przez podmiot powiązany, będące jednym z warunków zwolnienia z obowiązku sporządzania lokalnej dokumentacji cen transferowych przewidzianego w art. 11n pkt 1 lit. c i pkt 1a updop oraz art. 23z pkt 1 lit. b i pkt 1a updof – w przypadku gdy przychody podmiotu powiązanego niespełniającego tego warunku będą niższe – o co najmniej 50% – od łącznych przychodów uzyskanych w analogicznym okresie bezpośrednio poprzedzającym dany rok. Wyłączenie to pozostaje w mocy w roku podatkowym, w którym na całym terytorium RP obowiązywał stan zagrożenia epidemicznego (lub epidemii) ogłoszony w związku z COVID-19. Ułatwienie to może być zatem uwzględnione jeszcze przy sporządzaniu dokumentacji cen transferowych za lata 2022 i 2023 (stan zagrożenia epidemicznego odwołano 1.07.2023 r.).

Z uwagi jednak na cel nowelizacji przepisu – ma ona służyć zwolnieniu z obowiązku dokumentowania transakcji, których stroną nie są wyłącznie podmioty krajowe, lecz także zagraniczny zakład (zakłady) nierezydenta (nierezydentów) – należy uznać, że musi być zapewniony stan, w którym sytuacja obu stron takiej transakcji kontrolowanej jest identyczna ze statusem podmiotu krajowego, który nie korzysta z określonych kategorii zwolnień i nie poniósł straty podatkowej.

Od 2022 r. rozszerzono też istniejące zwolnienia dla transakcji kontrolowanych objętych uprzednim porozumieniem cenowym (art. 11n pkt 2 updop i art. 23z pkt 2 updof) – o transakcje objęte porozumieniem inwestycyjnym albo porozumieniem podatkowym za okres, którego takie porozumienie dotyczy. Zmiana dostosowuje katalog preferencji do przewidzianych w Op porozumień, jakie można zawrzeć z administracją skarbową, które stanowią instrumenty ograniczania ryzyka podatkowego. Intencją ustawodawcy było, aby podatnicy, którzy zawarli takie porozumienia w odniesieniu do transakcji kontrolowanych, nie musieli dodatkowo sporządzać – dla tych transakcji – lokalnej dokumentacji cen transferowych.

Informacja o cenach transferowych

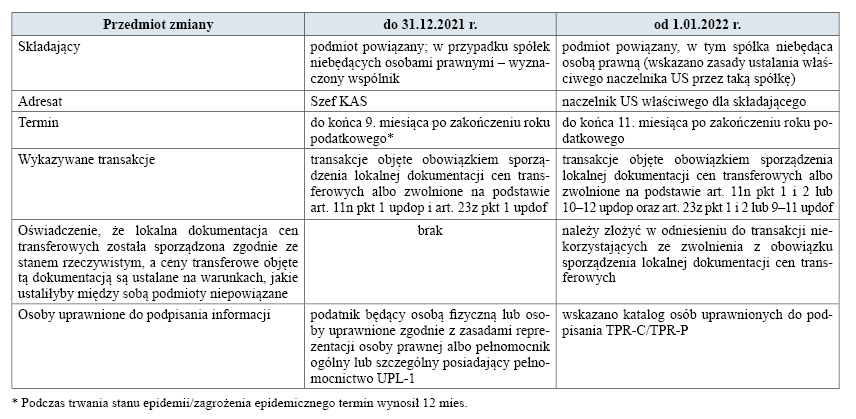

Od 2022 r. obowiązek składania informacji o cenach transferowych (TPR-C/TPR-P) został uregulowany w nowym 4 oddziale wyodrębnionym w ramach rozdziału „Ceny transferowe”. Wprowadzono w tym zakresie istotne zmiany. Najważniejsze podsumowuje tabela poniżej.

Adresat informacji

Formularz TPR-C/TPR-P za rok podatkowy rozpoczynający się po 31.12.2021 r. należy kierować do naczelnika właściwego dla podatnika US, a nie jak dotychczas do Szefa KAS. Wskazano też organ właściwy dla spółki niebędącej osobą prawną. Jest nim naczelnik US właściwy według:

- miejsca prowadzenia działalności takiej spółki,

- miejsca jej siedziby – jeśli prowadzi działalność w więcej niż jednym miejscu,

- miejsca zamieszkania lub siedziby jednego ze wspólników – gdy nie jest możliwe ustalenie właściwości według zasad wskazanych w punktach powyżej.

Skutkuje to także zmianami w formularzu TPR-C/TPR-P. Zamiast domyślnego wskazania adresata (Szef KAS), trzeba będzie uzupełnić formularz o dane naczelnika właściwego US. Zlikwidowano także dotychczasowe rozróżnienie podmiotu, który składa informację TPR-C/TPR-P, i podmiotu, dla którego jest ona składana (było ono konieczne, gdyż informację o cenach transferowych dla spółki niebędącej osobą prawną składał dotychczas wyznaczony jej wspólnik; obecnie informację składa sama spółka).

Termin złożenia i forma informacji

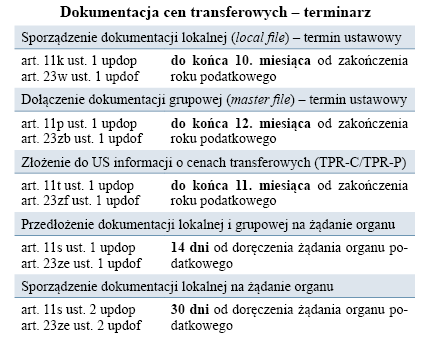

Ustawodawca zdecydował też o wydłużeniu ustawowego terminu na złożenie TPR-C/TPR-P – o 2 mies. Termin na dopełnienie tej formalności upływa zatem z końcem 11. miesiąca po zakończeniu roku podatkowego. Podatnik, którego rok podatkowy jest zgodny z kalendarzowym, ma więc obowiązek złożyć informację o cenach transferowych za 2022 r. najpóźniej 30.11.2023 r.

Informacja jest składana za pomocą środków komunikacji elektronicznej zgodnie z przepisami Op. Sporządza się ją według wzoru dokumentu elektronicznego zamieszczonego w BIP na stronie podmiotowej urzędu obsługującego ministra właściwego ds. finansów publicznych.

Ministerstwo Finansów planuje udostępnienie nowego formularza informacji za 2022 r., który trzeba będzie uzupełnić w przeglądarce internetowej (wersja webowa), a nie jak dotychczas w interaktywnym pliku PDF.

Wykazywane transakcje

W formularzu TPR-C/TPR-P za 2022 r. należy wykazać transakcje objęte obowiązkiem sporządzenia lokalnej dokumentacji cen transferowych. Są to zatem:

- wszystkie transakcje kontrolowane o charakterze jednorodnym,

- transakcje inne niż kontrolowane, których wartość przekroczyła wskazane w ustawie progi, a nie zachodzą przesłanki zastosowania zwolnienia z obowiązku dokumentacyjnego.

W informacji trzeba wykazać także transakcje kontrolowane o charakterze jednorodnym, które ze względu na wartość mieszczą się w obowiązku dokumentacyjnym, ale co do których podatnik skorzystał ze zwolnienia z tej powinności (patrz tabela).

Zdaniem Ministerstwa Finansów, wyrażonym w opracowaniu „TPR Informacja o cenach transferowych – pytania i odpowiedzi”[5], w przypadku gdy transakcja kontrolowana tylko w części korzysta ze zwolnienia z obowiązku dokumentacyjnego – np. zawierana jest równocześnie z podmiotami powiązanymi, spełniającymi warunki do zastosowania zwolnienia z art. 11n pkt 1 updop lub art. 23z pkt 1 updof, tj. dla transakcji krajowych, i z innymi podmiotami powiązanymi, np. kontrahentami zagranicznymi – to tę część transakcji, która spełnia warunki zwolnienia dla transakcji krajowych i jednocześnie jej wartość przekracza progi dokumentacyjne, trzeba wykazać w informacji o cenach transferowych w osobnym polu, jako odrębną transakcję. Wybierając odpowiednią opcję w formularzu, należy wskazać podstawę prawną zwolnienia.

[5] W Ministerstwie Finansów trwają prace nad aktualizacją tego informatora (z października 2022 r.); publikacja planowana jest na wrzesień 2023 r.

Elementy formularza TPR-C/TPR-P i źródło danych

Szczegółowość formularza informacji o cenach transferowych jest zróżnicowana, w zależności od tego, czy wykazywane są transakcje niekorzystające ze zwolnienia z obowiązku sporządzania lokalnej dokumentacji cen transferowych, czy objęte którymś ze zwolnień. Pełna wersja, dla transakcji niekorzystających ze zwolnienia, zakłada konieczność ujawnienia następujących danych:

1) wskazanie organu, do którego informacja jest składana, cel jej złożenia i okres, za jaki jest składana,

2) dane identyfikacyjne podmiotu,

3) ogólne informacje finansowe podmiotu,

4) informacje dotyczące podmiotów powiązanych i transakcji kontrolowanych,

5) informacje dotyczące stosowanych cen transferowych oraz metod ich weryfikacji,

6) dodatkowe informacje lub wyjaśnienia dotyczące danych bądź informacji, o których mowa w pkt 2–5,

7) oświadczenie podmiotu o tym, że lokalna dokumentacja cen transferowych została sporządzona zgodnie ze stanem rzeczywistym, a ceny transferowe objęte tą dokumentacją są ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane.

W przypadku transakcji korzystających ze zwolnienia, w informacji o cenach transferowych nie uwzględnia się informacji oraz oświadczenia, o których mowa w pkt 3 i 5–7 powyżej. Ustawodawca chciał tym samym uprościć obowiązek sprawozdawczy dla tych transakcji.

Podmiot powiązany, który przystępuje do wypełniania informacji o cenach transferowych, powinien zaczerpnąć dane z lokalnej dokumentacji cen transferowych, jeżeli formularz TPR-C/TPR-P jest sporządzany na jej podstawie. W przypadku ujawnienia w formularzu transakcji kontrolowanych zwolnionych z obowiązku sporządzenia lokalnej dokumentacji cen transferowych źródłem danych będzie sprawozdanie finansowe lub inne dokumenty.

Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych

Jedną z najistotniejszych zmian w zakresie obowiązków informacyjnych jest rezygnacja z oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych, jako osobnego obowiązku sprawozdawczego, i umieszczenie tego oświadczenia w informacji o cenach transferowych. Należy ją ocenić pozytywnie – nie trzeba będzie składać dwóch różnych dokumentów do dwóch różnych adresatów (dotychczas oświadczenie było kierowane do właściwego naczelnika US, a informacja – do Szefa KAS), a tylko jeden zintegrowany formularz.

Formularze TPR-C/TPR-P składane począwszy od roku podatkowego rozpoczynającego się po 31.12.2021 r. powinny zawierać oświadczenie podmiotu składającego, że lokalna dokumentacja cen transferowych została sporządzona zgodnie ze stanem rzeczywistym, a ceny transferowe objęte tą dokumentacją są ustalane na warunkach, które ustaliłyby między sobą podmioty niepowiązane. Oświadczenie nie będzie składane w przypadku, gdy w informacji o cenach transferowych wykazane zostaną wyłącznie transakcje zwolnione z obowiązku dokumentacyjnego.

Jak złożyć oświadczenie, korzystając ze starych wzorów informacji TPR

Do momentu publikacji nowych formularzy TPR-C/TPR-P obowiązuje wariant 4 wzoru informacji TPR, niezawierający części dotyczącej oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych. Podmiot zobowiązany do złożenia informacji za 2022 r., do momentu opublikowania jej nowego wzoru może zamieścić treść oświadczenia w Sekcji F „Dodatkowe informacje” formularza TPR-C/TPR-P w wariancie 4.

[Źródło: Komunikat Ministerstwa Finansów z 10.05.2023 r. w sprawie sposobu złożenia oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych w Informacji TPR-C oraz TPR-P za 2022 r.]

Złożenie oświadczenia w przypadku nieodpłatnych świadczeń

Rozstrzygnięto o możliwości złożenia oświadczenia, że udokumentowana transakcja została zawarta z dochowaniem zasady rynkowej, w przypadku otrzymania w ramach transakcji z podmiotem powiązanym – nieodpłatnie lub częściowo odpłatnie (a więc zasadniczo niezgodnie z praktyką rynkową) – rzeczy lub praw, bądź innych świadczeń w naturze stanowiących przychód podatkowy.

[6] Organ wniósł od tego wyroku skargę kasacyjną do NSA, ale ostatecznie ją wycofał (zob. postanowienie NSA z 27.01.2022 r., II FSK 2777/20).

W poprzednim stanie prawnym organy podatkowe odmawiały prawa do złożenia oświadczenia, argumentując, że nie jest to transakcja na warunkach, które zaakceptowałyby niezależne podmioty (np. interpretacja KIS z 28.02.2020 r., 0111-KDIB1-1.4010.544.2019.1.BK). To stanowisko nie znalazło aprobaty WSA we Wrocławiu, który w prawomocnym wyroku z 22.07.2020 r. (I SA/Wr 269/20) wyraził odmienny pogląd[6].

Dodany ust. 2b w art. 11t updop i art. 23zf updof jednoznacznie wskazuje, że jeżeli podmiot powiązany otrzymujący nieodpłatnie lub częściowo odpłatnie rzeczy lub prawa czy świadczenia, wykaże z tego tytułu przychód dla celów podatkowych zgodnie z zasadą ceny rynkowej, to ceny transferowe uważa się za ustalone na warunkach, które ustaliłyby między sobą podmioty niepowiązane. Uzyskanie nieopłatnego przysporzenia nie oznacza więc automatycznie naruszenia zasady ceny rynkowej, o ile podmiot je otrzymujący wykaże przychód w wysokości rynkowej. Jest on wówczas uprawniony do złożenia oświadczenia będącego elementem TPR-C/TPR-P.

Ustawodawca nie rozstrzygnął jednak sytuacji podmiotu, który przekazał nieodpłatne świadczenie podmiotowi powiązanemu – czy w jego przypadku wykazanie tzw. statystycznego przychodu będzie uzasadniać złożenie oświadczenia o rynkowym charakterze transakcji nieodpłatnej. Ta grupa podmiotów pozostaje zatem w sferze niepewności.

Spółka z o.o. Alfa otrzymała poręczenie kredytu bankowego od podmiotu powiązanego – spółki Beta. Beta nie naliczyła z tego tytułu żadnego wynagrodzenia. Wartość tej transakcji przekroczyła próg dokumentacyjny, bo suma gwarancyjna wyniosła 15 mln zł. Alfa wykazała przychód z tytułu nieodpłatnego świadczenia na zasadach wynikających z art. 12 ust. 6 updop. Może więc oświadczyć, w ramach formularza TPR-C, że ceny transferowe objęte lokalną dokumentacją cen transferowych zostały ustalone na warunkach, jakie ustaliłyby między sobą podmioty niepowiązane.

Podpisanie informacji o cenach transferowych

Z uwagi na wprowadzenie od 2022 r. nowego elementu informacji o cenach transferowych, jakim jest oświadczenie o rynkowości transakcji objętych lokalną dokumentacją cen transferowych, odpowiedniego uszczegółowienia wymagał krąg osób uprawnionych do podpisania TPR-C/TPR-P. Ustawodawca przewidział następujące możliwości:

1) podpis składa osoba fizyczna – w przypadku podmiotu powiązanego będącego osobą fizyczną,

2) formularz podpisuje osoba upoważniona przez przedsiębiorcę zagranicznego do reprezentowania go w oddziale – w przypadku podmiotu powiązanego będącego przedsiębiorcą zagranicznym, posiadającego oddział działający na terytorium Polski,

3) dokument podpisuje kierownik jednostki w rozumieniu uor (gdy jednostką kieruje organ wieloosobowy – wyznaczona osoba wchodząca w skład tego organu) – w pozostałych przypadkach.

W każdym z ww. przypadków dopuszczalne jest podpisanie TPR-C/TPR-P przez pełnomocnika. Może nim być jednak wyłącznie adwokat, radca prawny, doradca podatkowy lub biegły rewident, któremu udzielono upoważnienia do podpisywania deklaracji (UPL-1).

Co istotne, w razie wyznaczenia do podpisania formularza jednej osoby ze składu organu wieloosobowego, pozostali jego członkowie nie są zwolnieni z odpowiedzialności za niezłożenie informacji o cenach transferowych.

Jak wskazał MF w odpowiedzi z 30.05.2022 r. (DCT3.054.1.2021) na interpelację poselską nr 31287, informację TPR-C można podpisać kwalifikowanym podpisem elektronicznym, certyfikowanym przez podmiot wyznaczony przez dowolne państwo członkowskie UE.

Odpowiedzialność pełnomocnika

Skutki prawnopodatkowe związane z danymi z informacji o cenach transferowych obciążają podmioty powiązane zobowiązane do złożenia informacji TPR. Op nie reguluje kwestii odpowiedzialności pełnomocnika za podanie nieprawdziwych informacji. Naruszenie obowiązków dotyczących złożenia informacji TPR-C do właściwego naczelnika US i zawartych w niej danych podlega również ocenie w zakresie odpowiedzialności karnej skarbowej zgodnie z Kks. Osoba, która naruszyła obowiązek w zakresie składania informacji o cenach transferowych bądź złożyła taką informację niezgodnie z lokalną dokumentacją cen transferowych lub ze stanem rzeczywistym, może ponieść odpowiedzialność karną skarbową za przestępstwo skarbowe lub wykroczenie skarbowe. Odpowiedzialność tę może również ponieść pełnomocnik będący adwokatem, radcą prawnym, doradcą podatkowym lub biegłym rewidentem. Kwestie odpowiedzialności karnej skarbowej należy rozpatrywać w kontekście ogólnych zasad odpowiedzialności określonych w Kks – tj. winy i umyślności działania sprawców. Jednocześnie należy mieć na względzie, że okoliczności każdego postępowania karnego skarbowego wyjaśniane są indywidualnie względem sprawcy, którego dotyczą.

(Odpowiedź MF na interpelację poselską nr 31287)

Zmiany w terminach sporządzenia i przedłożenia dokumentacji

Począwszy od 2022 r. lokalną dokumentację cen transferowych należy sporządzać wyłącznie w postaci elektronicznej (art. 11k ust. 1 updop i art. 23w ust. 1 updof) i w takiej właśnie formie przedstawiać na żądanie organu. O miesiąc wydłużono termin na opracowanie tej dokumentacji – począwszy od sporządzanej za 2022 r. wynosi 10 mies. od zakończenia roku podatkowego, za który dokumentacja jest sporządzana.

Przepisy ustaw o podatku dochodowym nadal nie narzucają natomiast formy, w jakiej należy sporządzić i przedłożyć dokumentację grupową. Teoretycznie może ona być sporządzona wyłącznie w wersji papierowej. Termin na dołączenie grupowej dokumentacji cen transferowych do dokumentacji lokalnej nie uległ zmianie. Dokumentację sporządzoną za 2022 r. trzeba dołączyć w terminie do końca 12. miesiąca od zakończenia roku podatkowego.

Wydłużono termin przedłożenia dokumentacji lokalnej lub grupowej na żądanie organu podatkowego – z 7 do 14 dni (art. 11s ust. 1 updop i art. 23ze ust. 1 updof). Organ podatkowy może zażądać dokumentacji nie wcześniej niż po upływie terminu ustawowego na jej sporządzenie, czyli dokumentacji lokalnej po upływie 10 mies., a grupowej – po upływie 12 mies. od zakończenia roku podatkowego. Termin ten jest wiążący również dla podmiotów zobowiązanych do sporządzenia dokumentacji lokalnej dla transakcji innych niż kontrolowane, czyli zawartych z podmiotami niepowiązanymi z raju podatkowego.

Organ podatkowy nadal może się zwrócić do podatnika niebędącego mikroprzedsiębiorcą w rozumieniu art. 7 ust. 1 pkt 1 ustawy z 6.03.2018 r. Prawo przedsiębiorców (tekst jedn. DzU z 2023 r. poz. 221) z żądaniem sporządzenia i przedłożenia lokalnej dokumentacji cen transferowych dla wskazanych przez organ podatkowy transakcji kontrolowanych, w przypadku wystąpienia okoliczności wskazujących na prawdopodobieństwo zaniżenia ich wartości. Doprecyzowano, że status przedsiębiorcy należy ustalić z uwzględnieniem art. 11q ust. 3b updop i art. 23zc ust. 3b updof, czyli biorąc pod uwagę ostatni rok podatkowy.

Dodano też transakcje, w stosunku do których organ podatkowy również może wystosować tego rodzaju żądanie – są to transakcje typu safe harbour (finansowe i usługi o niskiej wartości dodanej) realizowane w roku podatkowym rozpoczynającym się po 31.12.2021 r. Podstawą żądania jest w tym przypadku powzięta przez organ podatkowy wątpliwość co do spełnienia przez podatnika warunków ustawowych dla skorzystania z uproszczenia.

Żądając przedłożenia dokumentacji, organ podatkowy musi wskazać okoliczności świadczące o prawdopodobieństwie zaniżenia wartości transakcji kontrolowanej bądź niespełnienia warunków safe harbour, o których mowa w art. 11f ust. 1 lub art. 11g ust. 1 updop i art. 23r ust. 1 lub art. 23s ust. 1 updof.

Sporządzając – na żądanie organu podatkowego – dokumentację lokalną dla tego rodzaju transakcji kontrolowanych, podatnik nie ma obowiązku ujęcia w niej analizy porównawczej ani analizy zgodności. Termin na sporządzenie dokumentacji wynosi 30 dni od doręczenia żądania (art. 11s ust. 2 updop i art. 23ze ust. 2 updof).

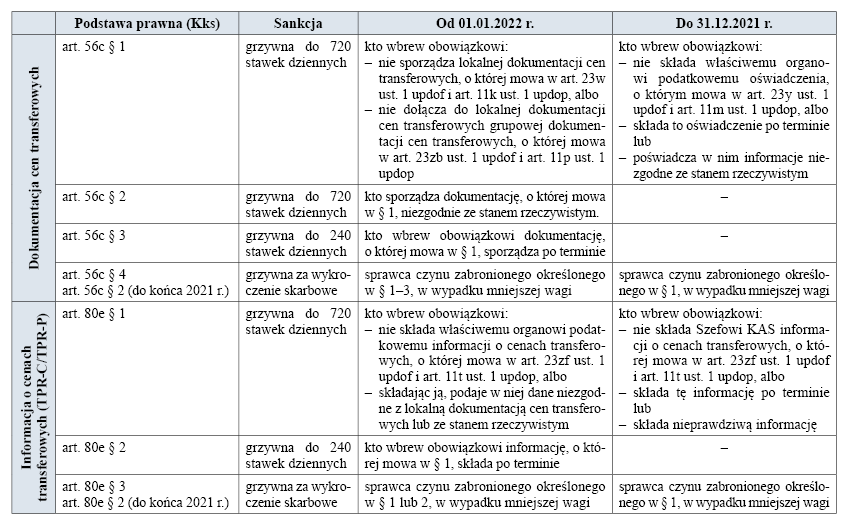

Sankcje karnoskarbowe

W związku ze zmianami w przepisach o cenach transferowych, obowiązującymi od 2022 r., ustawodawca zmodyfikował również regulacje Kks, nakładające sankcje na podmioty, które nie dopełnią obowiązków dokumentacyjnych lub informacyjnych, co obrazuje tabela. Rozszerzył m.in. katalog penalizowanych czynów – o niedołączenie do lokalnej dokumentacji cen transferowych grupowej dokumentacji cen transferowych, o której mowa w art. 23zb ust. 1 updof i art. 11p ust. 1 updop.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Podmioty powiązane

- Transakcje nieobjęte przepisami o cenach transferowych

- Korekta cen transferowych

- Usługi o niskiej wartości dodanej

- Więcej dokumentów w miejsce dokumentacji lokalnej

- „Czysta” refaktura

- Safe harbour w transakcjach finansowych

- Wartość transakcji kontrolowanej

- Zwolnienie z obowiązku sporządzenia lokalnej dokumentacji cen transferowych

- Informacja o cenach transferowych

- Adresat informacji

- Termin złożenia i forma informacji

- Wykazywane transakcje

- Elementy formularza TPR-C/TPR-P i źródło danych

- Oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych

- Złożenie oświadczenia w przypadku nieodpłatnych świadczeń

- Podpisanie informacji o cenach transferowych

- Zmiany w terminach sporządzenia i przedłożenia dokumentacji

- Sankcje karnoskarbowe