Badanie prawidłowości prowadzenia ksiąg rachunkowych za pomocą systemu informatycznego – artykuł dyskusyjny (cz. I)

Obligatoryjnym elementem sprawozdania niezależnego biegłego rewidenta z badania jest wyrażenie opinii o tym, czy:

sprawozdanie finansowe (sf) przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej oraz wyniku finansowego badanej jednostki, zgodnie z mającymi zastosowanie przepisami dotyczącymi rachunkowości i sprawozdawczości finansowej, a także przyjętymi zasadami (polityką) rachunkowości,

Druga część artykułu znajduje się ⇒tutaj⇐

Obligatoryjnym elementem sprawozdania niezależnego biegłego rewidenta z badania jest wyrażenie opinii o tym, czy:

sprawozdanie finansowe (sf) przedstawia rzetelny i jasny obraz sytuacji majątkowej i finansowej oraz wyniku finansowego badanej jednostki, zgodnie z mającymi zastosowanie przepisami dotyczącymi rachunkowości i sprawozdawczości finansowej, a także przyjętymi zasadami (polityką) rachunkowości,

badane sf zostało sporządzone na podstawie prawidłowo prowadzonych ksiąg rachunkowych (ksiąg) – por. art. 83 ust. 3 pkt 8, ust. 6 pkt 1 uobr.

Moim zdaniem przytoczona za uobr dyspozycja nakazuje też zbadanie prawidłowości przejścia od zapisów ksiąg do danych wykazanych lub ujawnionych w sf.

Szczególnych wyzwań dostarcza badanie prawidłowości prowadzenia ksiąg za pomocą systemów informatycznych (przy użyciu komputera), co – przy obecnych wymogach raportowania podatkowego (pliki JPK) – dotyczy blisko 100% badanych jednostek.

Tymczasem KSB przejęte od IFAC (MSB) lub opracowane przez PIBR (dotychczas brak takich) nie dają wskazówek:

- kiedy można uznać księgi za prowadzone prawidłowo i jakie w związku z tym muszą spełniać warunki (kryteria oceny),

- jak zbadać, czy warunki te są spełnione (metoda badania),

- jak zaprezentować wyniki badania prawidłowości prowadzenia ksiąg i jaki wpływ wywierają one na ogólną opinię z badania (przedstawienie wyników badania w sprawozdaniu biegłego rewidenta).

Artykuł stanowi próbę odpowiedzi na te pytania. Rozważania dotyczą wyłącznie ksiąg prowadzonych za pomocą systemów informatycznych, a więc przy wykorzystaniu sprzętu i oprogramowania służących do przetwarzania danych. Z mojej praktyki wynika, że w zasadzie żadna jednostka nie prowadzi ksiąg, stosując wyłącznie jeden system (np. finansowo-księgowy – FK). Prawie zawsze używane są również różne podsystemy dodatkowe, jak choćby arkusze Excel do wyliczania dodatkowych informacji, prowadzenia ewidencji pozabilansowej czy też księgi udziałów. Stąd też w artykule będę się odwoływać do pojęcia podsystemów informatycznych oraz przepływu między nimi danych.

[1] A Professional Practices Framework for IS Audit/Assurance, 3rd Edition, ISACA (dalej ITAF).

W rozważaniach skorzystałam z:

a) uor jako źródła norm, do których powinien się odnieść biegły rewident badający prawidłowość prowadzenia ksiąg,

b) stanowiska Komitetu Standardów Rachunkowości z 13.04.2010 r. w sprawie niektórych zasad prowadzenia ksiąg rachunkowych (dalej stanowisko),

c) standardów ISACA (ITAF)[1] – IS Audit and Assurance Standards,

d) KSB przyjętych uchwałą KRBR nr 3430/52a/2019 z 21.03.2019 r.

Przyjmuję przy tym dwa założenia:

- księgi prowadzi badana jednostka, a nie biuro rachunkowe lub centrum obliczeniowe,

- biegły rewident zna na tyle zasady działania systemów informatycznych, że sam przeprowadza badanie, nie zaś ekspert jako podwykonawca.

Warunki uznania ksiąg za prowadzone prawidłowo (kryteria oceny)

Jak wskazałam we wprowadzeniu, biegły rewident powinien w wyrażonej przez siebie opinii odnieść się do tego, czy badane sf zostało sporządzone na podstawie prawidłowo prowadzonych ksiąg. W związku z tym celowe jest zdefiniowanie pojęć użytych w uor, co pozwoli uniknąć ew. nieporozumień.

Księgi rachunkowe

Zgodnie z rozdz. 2 uor „Prowadzenie ksiąg rachunkowych” na księgi, obejmujące zbiory zapisów księgowych oraz obrotów i sald, składają się (art. 13):

- dziennik, ujmujący chronologicznie zapisy zdarzeń gospodarczych, jakie nastąpiły w danym okresie sprawozdawczym; obroty dziennika powinny być zgodne z obrotami zestawienia obrotów i sald kont księgi głównej (art. 14 ust. 1),

- księga główna, której konta zawierają zapisy o zdarzeniach zarejestrowanych uprzednio lub równocześnie w dzienniku w ujęciu systematycznym, zgodnie z zasadą podwójnego zapisu (art. 15),

- księgi pomocnicze, których konta zawierają, w ujęciu systematycznym, zapisy uszczegóławiające i uzupełniające zapisy kont księgi głównej; salda ksiąg kont pomocniczych wymagają uzgodnienia z saldami i zapisami na właściwych kontach księgi głównej (art. 16),

- zestawienie obrotów i sald kont księgi głównej oraz zestawienia sald ksiąg pomocniczych, służące uzgodnieniu kwot zapisów dokonanych w ww. składowych ksiąg rachunkowych (art. 18),

- inwentarz (wykaz składników aktywów i pasywów) sporządzany wyłącznie przez jednostki, które uprzednio nie prowadziły ksiąg.

[2] Uor w opisie oprogramowania pomija jego ważną cechę, którą jest umożliwienie wprowadzania zapisów do ksiąg oraz ich przetwarzania. Pozwala to na uznanie za księgi również zbiorów danych wprowadzonych i przetworzonych za pomocą oprogramowania, dla którego ważność licencji wygasła i można je jedynie oglądać. Pominięcie tej cechy w uor wydaje się słuszne.

Art. 13 ust. 2 i 3 uor dodatkowo definiuje księgi prowadzone przy użyciu komputera. W takim przypadku przez księgi rozumie się zbiory danych, bazy danych czy też ich części wraz z oprogramowaniem umożliwiającym uzyskanie czytelnych informacji o dokonanych zapisach[2].

Prowadzenie ksiąg rachunkowych

Polega na dokonywaniu w nich w sposób zorganizowany i ciągły, na podstawie dowodów księgowych, zapisów zdarzeń gospodarczych w porządku chronologicznym i systematycznym oraz ich grupowaniu i uzgadnianiu (pkt II.2 Stanowiska).

Prawidłowy

Ani uor, ani uobr nie definiują pojęcia „prawidłowy”. Słownik języka polskiego wyjaśnia słowo „prawidłowy” jako odpowiadający określonym przepisom, normom. W przypadku ksiąg właściwe dla słowa „prawidłowy” przepisy są zawarte w uor. Można je podzielić na:

- Ogólne warunki, jakie powinny spełniać księgi (art. 9, 24 i 10); w ich myśl powinny one być prowadzone:

- w języku polskim i walucie polskiej; zgodnie z pkt IV.14 Stanowiska wymóg stosowania języka polskiego odnosi się do danych zawartych w księgach, a nie w oprogramowaniu, w którym te dane są prezentowane; zgodnie jednak z zapisami pkt IV.15 Stanowiska dziennik, zestawienie obrotów i sald kont księgi głównej, zestawienia sald kont ksiąg pomocniczych, zestawienia zapisów czy też wydruki inwentarza powinny być prezentowane w języku polskim, gdyż stanowią element ksiąg,

- rzetelnie, tzn. zgodnie ze sprawdzonymi pod względem prawdziwości danymi dokumentów lub innych źródeł, stanowiącymi podstawę zapisów zdarzeń, które nastąpiły w okresie sprawozdawczym,

- bezbłędnie, co polega na wprowadzeniu do ksiąg i przetworzeniu danych o zdarzeniach w sposób kompletny i poprawny,

- sprawdzalnie, co umożliwia prześledzenie danych od dokumentu do księgi głównej w okresie wyznaczonym przez uor oraz prawo podatkowe.

W art. 24 wymieniony jest także warunek bieżącego prowadzenia ksiąg, co z punktu widzenia rocznego sf nie ma większego znaczenia; nie będzie on rozpatrywany. Jednostka powinna posiadać aktualny opis przyjętych zasad (polityki) rachunkowości, zawierający m.in. wykaz zbiorów danych tworzących księgi, informatycznych nośników danych, opis systemu informatycznego (w tym wykaz programów) oraz sposobu ochrony danych (art. 10 ust. 1 i 2).

- Szczegółowe warunki, jakie w myśl uor powinny spełniać poszczególne składowe ksiąg. Jest to wymóg:

- oznaczania stron wydruków ksiąg (art. 13 ust. 4 i 5),

- automatycznego nadawania numerów pozycjom dziennika i oznaczenia osoby odpowiedzialnej za treść zapisu (art. 14 ust. 4),

- automatycznego dokonywania zapisów księgowych, mających trwałą, czytelną postać, oznaczenie źródła pochodzenia i osoby (art. 20 ust. 5),

- działania skutecznych kontroli, zapewnienia ochrony danych źródłowych (art. 20 ust. 5),

- istnienia procedur zabezpieczających przed zniszczeniem, modyfikacją lub ukryciem zapisu (art. 23 ust. 1),

- kontroli kompletności zbiorów oraz parametrów przetwarzania danych (art. 24 ust. 4 pkt 3),

- wprowadzania do ksiąg korekt zapisami tylko dodatnimi albo tylko ujemnymi (art. 25 ust. 1 pkt 2),

- ochrony danych przez stosowanie odpowiednich nośników danych, środków ochrony zewnętrznej, tworzenie rezerwowych kopii zbiorów danych, zapewnienie ochrony programów komputerowych i danych systemu informatycznego chroniących przed nieupoważnionym dostępem lub zniszczeniem (art. 71 ust. 2),

- przechowywania zbiorów na nośnikach danych przez określony w uor czas (art. 72).

Jak o tym będzie mowa dalej, część z tych wymogów prowadzi do odpowiedzi, które nie pozwalają na uzyskanie pewności, czy spełnione są kryteria obiektywizmu, kompletności, istotności i zrozumiałości dla czytelników.

Badanie spełnienia warunków pozwalających uznać księgi za prowadzone prawidłowo

Zasady ogólne

Podstawowym, ogólnym celem omawianego badania jest udzielenie miarodajnej odpowiedzi na pytanie, czy księgi są prowadzone prawidłowo. Ten cel ogólny można podzielić na cele szczegółowe, realizowane drogą zbadania, czy:

1) koncepcja przetwarzania danych (prowadzenia ksiąg) obejmuje wszystkie istotne aspekty funkcjonowania jednostki, a kontrole poprawności przenoszenia danych między podsystemami zostały zaprojektowane w sposób efektywny; opis systemu informatycznego jest aktualny i wystarczający dla zrozumienia jego działania,

2) księgi prowadzone są rzetelnie, bezbłędnie, sprawdzalnie i bieżąco (por. art. 24 uor),

3) istnieje i działa skuteczna oraz wystarczająca kontrola zabezpieczeń ksiąg,

4) sposób przechowywania ksiąg spełnia wymagania uor.

Część z wymienionych celów szczegółowych jest włączona w „normalne” badanie sf, stąd ich ocena (szczególnie celu 2 oraz częściowo celu 1) przez biegłego rewidenta następuje w ramach badania poszczególnych obszarów sf.

Badanie prawidłowości prowadzenia ksiąg za pomocą systemów informatycznych jest bez wątpienia badaniem czasochłonnym, co dotyczy w szczególności pierwszego badania jednostki przez biegłego rewidenta. Dlatego warto podzielić je na etapy. Moim zdaniem poprawność koncepcji prowadzenia ksiąg, posiadania wystarczającego opisu systemu informatycznego, a także skuteczności kontroli zabezpieczeń i przechowywania danych można sprawdzić podczas badania wstępnego. Natomiast badanie działania kontroli poprawności przenoszenia danych między podsystemami oraz spełniania przez księgi wymogów art. 24 uor można przeprowadzić podczas badania wstępnego lub zasadniczego.

Przy kolejnym badaniu tej samej jednostki można oczywiście się ograniczyć do ustalenia, czy i jakie zmiany nastąpiły w stosunku do poprzedniego badania. Jeśli nastąpiły, konieczne jest przeprowadzenie procedur badania zmienionych elementów systemu informatycznego (w przypadku gdy zmieniony element jest istotny, celowe jest ponowne przeprowadzenie całej procedury badania).

Przy planowaniu i przeprowadzaniu badania prawidłowości prowadzenia ksiąg uwzględnienia wymagają – jak przy każdym innym badaniu – cele, ryzyka i istotność.

Ryzyka związane z realizacją celów 2 i 3 (zgodność ksiąg z wymogami określonymi w art. 24 uor oraz poprawność działania kontroli) mogą być, moim zdaniem, rozpatrzone w toku oceny ryzyka, jakie się wiąże z badaniem poszczególnych obszarów. Ryzyka związane z realizacją celu 4 wskazane jest – moim zdaniem – potraktować odrębnie od badania sf.

Wskazówki nt. istotności informacji zostały zawarte w standardzie ITAF 1204 oraz zamieszczonych w nim odwołaniach do wytycznych ITAF 2204. Wymieniają one najważniejsze czynniki wymagające uwzględnienia przy określaniu istotności, m.in. ważność obsługiwanych procesów biznesowych, ważność baz danych, liczbę użytkowników korzystających z danego podsystemu, liczbę menedżerów (pracowników) posługujących się informacją zawartą w podsystemie, potencjalny koszt (skutki) błędów.

Moim zdaniem dla realizacji celów 4 i 1 istotność można by ustalać w taki sam sposób, jak istotność warunkującą sposób, zakres i termin badania poszczególnych obszarów sf. Natomiast istotność dla realizacji celów 2 i 3 wymaga odrębnego rozważenia. Z mojej praktyki wynika, że ujawnienie w toku badania problemów, np. niewystarczającego zabezpieczenia ksiąg, może (ale nie musi) wpływać na całkowite podważenie rzetelności ksiąg, czego skutkiem może być odmowa wyrażenia opinii o sf. Standard ITAF 1204 oraz wytyczne ITAF 2204 wskazują, że w takim przypadku istotność należy rozważyć opisowo (ocena jakościowa), a nie liczbowo – jak w przypadku badania sf.

Aby ocenić istotność, np. dla realizacji celu 2 (czy zabezpieczenie ksiąg jest właściwe), można w odniesieniu do każdego z podsystemów posłużyć się listą czynników wymienionych w pkt 2.2.3 wytycznych ITAF 2204 (proponuję wybranie kilku z nich i nadanie im „wag” np. w skali 4-stopniowej):

- znaczenie dla niezakłóconego przebiegu procesów biznesowych wspieranych przez podsystem,

- znaczenie baz danych informacji obsługiwanych przez podsystem dla niezakłóconej bieżącej działalności,

- liczba użytkowników korzystających z podsystemu,

- liczba menedżerów i dyrektorów, którzy pracują z podsystemem,

- potencjalne koszty błędów (np. utracone przychody ze sprzedaży, roszczenia gwarancyjne, nieodwracalne koszty),

- koszt utraty znaczących informacji w wyrażeniu wartościowym i czasu na odtworzenie, a także utraty reputacji i wizerunku,

- charakter, termin i zakres raportów oraz plików przygotowywanych na podstawie podsystemu.

Zapoznanie się z systemem informatycznym jednostki służącym prowadzeniu ksiąg

Aby właściwie zbadać prawidłowość prowadzenia przez jednostkę ksiąg, należy najpierw poznać i zrozumieć system przetwarzania informacji ujmowanych docelowo w księgach jednostki i źródła ich pochodzenia.

Dlatego każde badanie – zarówno pierwsze, jak i następne – rozpoczyna zapoznanie się biegłego rewidenta z koncepcją (lub przypomnienie jej sobie) działania systemu informatycznego służącego do prowadzenia ksiąg i sporządzania sf. Jakie podsystemy w tym uczestniczą, jakie to programy, czy korzystanie z nich następuje na podstawie licencji, prawa własności czy też użyczenia danej licencji do użytkowania, gdzie następuje wprowadzenie danych? Ściśle się z tym wiąże działanie kontroli przenoszenia danych między podsystemami (styku), a więc rodzaju i powiązań podsystemów składających się na system informatyczny. Zakres i sposób badania zależą od modelu budowy systemu informatycznego, stosowanego przez jednostkę.

Ogólnie biorąc, w jednostkach można się spotkać z jednym z trzech podstawowych typów budowy takich systemów:

1. Do zarządzania przedsiębiorstwem stosuje się zintegrowany system informatyczny opracowany przez jednego wytwórcę. Jednostka korzysta z systemów klasy ERP, tj. z systemów zapewniających obsługę wielu obszarów działalności (np. zakup zapasów i gospodarka zapasami, kadry i płace, produkcja, zbyt) w ramach jednego zbioru oprogramowań. Jednym z obszarów systemu jest księga główna, do której dane trafiają automatycznie z poszczególnych podsystemów. Przykładami takich oprogramowań są: SAP, Oracle, Microsoft Dynamics AX, Baan, IFS. Zazwyczaj obsługują one większość zdarzeń następujących powtarzalnie w jednostce. Niekiedy jednak niektóre czynności (np. gospodarka zapasami w magazynach wysokiego składowania, kadry i płace, leasing) obsługują odrębne podsystemy, integrowane z podstawowym systemem przy użyciu odrębnych interfejsów programistycznych. W przypadku stosowania systemu zintegrowanego (mimo że faktycznie stanowi on jedno oprogramowanie i jedną bazą danych) zagrożenie dla prawidłowego prowadzenia kompletnych ksiąg może stanowić przenoszenie danych między poszczególnymi podsystemami (modułami oprogramowania). Dlatego biegły rewident powinien sprawdzić, czy przyjęte rozwiązania zapewniają kompletność, integralność (niezmienność) danych dostarczanych przez poszczególne moduły systemu (np. kontrola zgodności wartości stanów zapasów uzyskanej z podsystemu gospodarki zapasami z wartością figurującą na właściwych kontach ksiąg pomocniczych i księgi głównej). Ważnym zagadnieniem, jakie powinno być również zbadanie w przypadku systemu zintegrowanego, jest sprawdzenie:

działania sposobu parametryzacji automatów księgujących oraz

księgowań na kontach „błędów” powstałych przy transakcjach następujących w ramach modułów obsługujących procesy podstawowe, jeśli dany typ operacji nie został wcześniej przewidziany w programie; warto pamiętać, że w zintegrowanych oprogramowaniach (szczególnie niepolskiej produkcji) nie przewiduje się aprobaty dokumentów przez księgowego przed ich automatycznym zaksięgowaniem, dlatego systemy takie muszą również zapewnić księgowanie operacji nieprzewidzianych podczas pierwotnej parametryzacji takich systemów.

2. Do zarządzania przedsiębiorstwem stosuje się podsystemy dziedzinowe różnych wytwórców. Każdy z podsystemów (np. gospodarka zapasami oraz kadry i płace) może pochodzić od innego wytwórcy. Poszczególne oprogramowania (podsystemy dziedzinowe) są uruchamiane i często zarządzane odrębnie. Do podsystemu FK dane z podsystemów dziedzinowych są przekazywane na podstawie raportów bądź za pomocą importu danych. W takim przypadku biegły rewident podczas badania będzie musiał wykonać znacznie więcej testów, aby sprawdzić elementy styku między podsystemami. W dalszej części opisu skupię się na takim rozwiązaniu jako trudniejszym do pełnej identyfikacji oraz zbadania.

Księgę główną prowadzi firma zewnętrzna – pewną odmianą systemu bazującego na odrębnych podsystemach dziedzinowych jest korzystanie przez badaną jednostkę z usługowego prowadzenia ksiąg przez biuro rachunkowe, centrum obliczeniowe lub inną jednostkę, np. dominującą (pkt 23 i 24 Stanowiska). W takim przypadku nie tylko następuje podział programów, lecz także różna jest lokalizacja poszczególnych elementów ksiąg rachunkowych. Księga główna znajduje się wówczas zazwyczaj fizycznie poza siedzibą jednostki, a dane między podsystemami mogą być przekazywane na różne sposoby. Dlatego ważne jest sprawdzenie, na ile wiarygodny i bezpieczny jest sposób ich przekazywania, poza – oczywiście – sprawdzeniem spójności danych przekazywanych między poszczególnymi podsystemami.

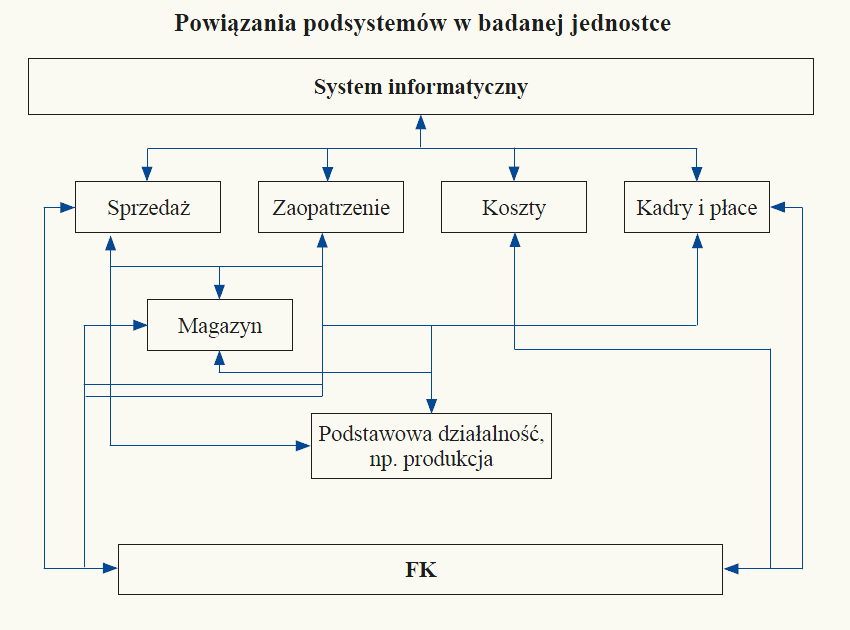

Przedmiotem dalszych rozważań będzie jednostka o w pełni zinformatyzowanym obiegu informacji i ewidencji danych. Wszystkie wpływające do niej dokumenty są zapisane w formie elektronicznej (umowy, zamówienia, korespondencja, dokumenty księgowe). Każde zdarzenie zapisywane później w księgach jest ponadto opisywane wyłącznie elektronicznie, w podsystemie obiegu dokumentów, co następnie umożliwia automatyczną dekretację dokumentów sprzedażowych, zakupowych i kosztowych (w tym płac i delegacji).

Zakładam, że działy merytoryczne jednostki, odpowiadające za jej podstawową działalność (handlowy, zaopatrzenia, produkcji itp.), posługują się specjalistycznym oprogramowaniem, z którego zapisy są przenoszone do podsystemu FK. Dział handlowy obsługuje pełny proces sprzedaży (aż do wystawienia faktur i kontroli ich zapłaty), stosując podsystem służący obsłudze sprzedaży. W jednostce jest również stosowany podsystem obsługi zaopatrzenia (od zaplanowania zakupu przez zamówienia do potwierdzenia nadejścia dostawy i poprawności faktury zakupu) oraz podsystem obsługi magazynów. Informacja (dokumenty) nieskierowana do działów merytorycznych trafia do podsystemu „obieg informacji” (może też trafić bezpośrednio do podsystemu FK).

Rysunek ilustruje sposób powiązania informacji między poszczególnymi podsystemami.

Część zagadnień wymaga odrębnego podejścia. Nie mieści się ono w zakresie normalnego badania sf.

Badanie przeprowadza się, stosując ogólnie przyjęte metody (por. MSB 330), takie jak inspekcja, obserwacja, ponowne przeprowadzenie procedur, zapytania czy też procedury analityczne.

Wyniki uzyskane dzięki przeprowadzeniu stosownych procedur wymagają utrwalenia w odpowiednich i wystarczających dowodach badania.

Opinia o prawidłowości prowadzenia ksiąg nie może być wydana wyłącznie na podstawie opisu przyjętych przez jednostkę zasad (polityki) rachunkowości, porównanego z rzeczywiście stosowanymi programami, lub przyjęcia założenia, że ryzyko nieprawidłowego prowadzenia ksiąg przy zastosowaniu systemu informatycznego jest małe, co uzasadnia odstąpienie od jego badania.

Identyfikacja elementów systemu informatycznego

Przystępując do badania prawidłowości prowadzenia ksiąg (i w ogóle do badania), biegły rewident powinien posiąść odpowiednią wiedzę o jednostce, co wymaga zebrania odpowiedzi na kluczowe pytania:

jaką działalność i w jaki sposób prowadzi badana jednostka (jakich procesów biznesowych dokonuje),

jaka jest jej struktura organizacyjna,

jaka jest rola systemu informatycznego z punktu widzenia działania tych procesów w ramach istniejącej struktury organizacyjnej,

jakie podsystemy składają się na księgi.

Do odwzorowania budowy systemu informatycznego stosowanego przez jednostkę (pytanie przedostatnie) może posłużyć tabela, do której wpisuje się nazwy podsystemów obsługujących poszczególne procesy oraz odpowiedzialne za nie komórki. Tabela 1 zawiera przykładowe odwzorowanie systemu informatycznego jednostki (por. rysunek). Z oczywistych przyczyn nie jest ona pełna i stanowi jedynie przykład sposobu identyfikacji podsystemów, a następnie „punktów kontrolnych” (styku), na których biegły rewident skupia uwagę podczas badania.

W kolumnach tabeli wykazano podstawowe procesy następujące w toku działalności jednostki, a w wierszach podano komórki (działy) zajmujące się danym elementem procesu. Na przecięciu wskazano podsystemy stosowane do obsługi czynności wykonywanych przez daną komórkę i zakres objętych podsystemem danych.

Na przykład proces sprzedaży (zajmuje się nim dział handlowy) mogą obsługiwać 4 podsystemy:

- handlowy, służący do ewidencji zamówień, umów handlowych, cenników, rabatów, stawek VAT i wystawiania faktur,

- produkcyjny lub magazynowy, z których czerpane są informacje o rzeczywistym koszcie wytworzenia zlecenia będącego przedmiotem sprzedaży lub wartości, w cenach ewidencyjnych, rozchodowanych z magazynu do sprzedaży wyrobów lub towarów,

- FK, w którym następuje weryfikacja rozrachunków z kontrahentami oraz windykacja należności,

- obiegu informacji, w którym ujmuje się koszty sprzedaży, np. spotkań z odbiorcami, konferencji, delegacji.

W procesie sprzedaży może również uczestniczyć dział zaopatrzenia, który dostarcza do podsystemu handlowego danych pozwalających zaplanować terminy dostaw zamówionych wyrobów lub towarów.

W sprzedaży bierze udział magazyn, dostarczający do podsystemu handlowego danych niezbędnych do kompletacji dostawy/sprzedaży (co wydać z magazynu w celu realizacji zamówienia), a w podsystemie magazynowym zostanie odnotowane wydanie wyrobów lub towarów odbiorcy bądź przewoźnikowi.

Pomijając w opisie inne działy merytoryczne, docieramy do działu księgowości, który korzysta z danych dostarczanych przez różne podsystemy, np.:

- handlowy, co pozwala na księgowanie w podsystemie FK faktur i planowanego kosztu wytworzenia, cen nabycia lub zakupu sprzedanych wyrobów bądź towarów oraz dostarcza danych do obsługi JPK_VAT,

- FK, co zapewnia ewidencję rozrachunków, naliczanie odsetek od zaległości, ewidencję VAT, JPK_VAT,

- obiegu informacji, skąd czerpane są dane o delegacjach i innych kosztach sprzedaży.

Końcowym odbiorcą informacji z podsystemów jest kierownictwo jednostki. Przykładowo z podsystemu handlowego otrzymuje raporty o wielkości i asortymencie sprzedaży, marżach na sprzedaży, stanowiących podstawę do wyznaczania celów handlowych i naliczania premii.

Jak wynika z opisu, dane do podsystemów są wprowadzane w bardzo wielu miejscach, a z podsystemów są przekazywane do księgi głównej. Dlatego przy badaniu prawidłowości prowadzenia ksiąg istotne jest dokładne rozpoznanie zarówno miejsc wprowadzania (punktów kontrolnych, styku) do systemu informatycznego (podsystemów) danych wymagających ujęcia w księgach, jak i sposobu zapewnienia ich kompletności oraz właściwego przetworzenia na informację przekazywaną do podsystemu FK w celu ujęcia w księdze głównej.

Pierwszym krokiem badania prawidłowości prowadzenia ksiąg jest ustalenie, co w warunkach jednostki, a więc przy stosowanym przez nią systemie informatycznym, składa się na księgi.

Z definicji zawartej w uor wynika, że:

do księgi głównej trafiają zapisy wyłącznie za pośrednictwem dziennika – suma wszystkich zdarzeń ujętych w dzienniku powinna być równa sumie obrotów w zestawieniu obrotów i sald kont księgi głównej,

zapisy w księgach pomocniczych są w zasadzie zapisami jednostronnymi i nie muszą być jednostkowo przenoszone do księgi głównej; mogą trafiać do księgi głównej jako zapisy sumaryczne (księgowanie sum zbiorczych); księgi pomocnicze, ze względu na jednostronność zapisu, nie obejmują dziennika; dopiero kwoty przenoszone na konta księgi głównej podlegają rejestracji w dzienniku.

Aby ustalić, które części systemu informatycznego stanowią księgi rachunkowe (a które służą tylko celom operacyjnym, zarządczym), stwierdzenia wymaga, które części podsystemów pełnią funkcję ksiąg pomocniczych. O ile bowiem księga główna znajduje się zazwyczaj w podsystemie FK, o tyle księgi pomocnicze mogą wchodzić w skład różnych podsystemów.

W przykładzie (por. rysunek) bez dokładnego przyjrzenia się sposobowi tworzenia zapisów (opisów zdarzeń) i wykorzystywania ich do przygotowania zestawień (np. zestawień obrotów magazynowych, zestawień faktur sprzedaży) nie da się jasno odpowiedzieć na pytanie, jak zostało zaprojektowane działanie ksiąg pomocniczych. Racjonalnym rozwiązaniem wydaje się umiejscowienie ksiąg pomocniczych (sprzedaż, zaopatrzenie, magazyn itp.) tam, gdzie informacje są pierwotnie wprowadzane, czyli w działach merytorycznie odpowiedzialnych za sprawne funkcjonowanie danego odcinka działalności, z czym wiąże się gromadzenie i korzystanie z informacji.

Niestety, często dominuje punkt widzenia, że podsystem FK ma być autonomiczny i samowystarczalny dla sporządzania sf, co powoduje powielanie danych, przez co rozumiem powtarzanie szczegółowej informacji merytorycznej w systemie FK (np. wtórne prowadzenie w podsystemie FK kartoteki odbiorców, umieszczonej w dziale sprzedaży

i kartoteki dostawców, umieszczonej w dziale zaopatrzenia). Stan taki, poza tym że stanowi różnego rodzaju niedogodności, utrudnia zbadanie kompletności przepływu informacji między jednym (FK) a drugim (handlowym, zaopatrzenia) podsystemem.

Poza błędami przy przenoszeniu danych wartościowych jedną z bardziej oczywistych przyczyn błędów mogą być np. zmiany terminów płatności. Informacja taka jest zazwyczaj wprowadzana do podsystemu merytorycznego (sprzedaż) i nie wymaga przekazania do podsystemu FK. Może to być powodem nieprawidłowego naliczenia odsetek za zwłokę w zapłacie czy też nawet (w przypadku kosztów) niesłusznego uznania kosztu za niestanowiący kosztu uzyskania przychodów.

W przypadku gdy system informatyczny jednostki zakłada powielanie zawartych w nim informacji szczegółowych, jednym z elementów badania staje się badanie spójności danych podsystemu uważanego przez dział merytoryczny za podstawowe źródło informacji (rzetelne księgi zgodnie z art. 24 ust. 2 uor) z wtórnymi do nich danymi podsystemu FK. Rodzi to w czasie badania problemy – personel działu księgowości jednostki podaje biegłemu rewidentowi, z oczywistych przyczyn, jedynie ogólne informacje o podsystemie przez siebie obsługiwanym. Może się więc zdarzyć, że biegły rewident, po rozmowach z personelem działu księgowości, nie uzyska pełnego obrazu systemu informatycznego jednostki. Również podczas rozmów z informatykami biegły rewident może nie uzyskać pełnego obrazu systemu informatycznego – informatyk będzie bowiem uważał, że biegłego interesują wyłącznie dane gromadzone w podsystemie FK i nie powinno go nic poza tym obchodzić, dlatego nie przekaże właściwych informacji.

Dodatkowo dla biegłego może być trudne zrozumienie odpowiedzi udzielonych przez informatyków ze względu na hermetyzm stosowanego przez nich języka. Tymczasem zrozumienie przez biegłego rewidenta udzielonej na jego pytania odpowiedzi jest niezbędne do oceny, czy odpowiedź jest wystarczająca w warunkach badanej jednostki.

Wyjściem z sytuacji jest powiązanie schematu organizacyjnego jednostki z użytkowanymi przez poszczególne działy merytoryczne podsystemami. Przy takim podejściu z dużym prawdopodobieństwem zostanie uzyskana pełna informacja o podsystemach, w których tworzona jest informacja wymagająca ujęcia w księgach, a także o tym, czy informacja taka jest powielana w podsystemie FK. Bez względu jednak na organizację systemu informatycznego badanej jednostki jedną z podstawowych informacji, jaką powinien uzyskać biegły rewident, przystępując do badania prawidłowości prowadzenia ksiąg, jest wiedza, jak zbudowany jest w jednostce system informatyczny, co obejmuje i z jakich (gdzie ulokowanych) podsystemów się składa.

Odpowiadając na pytanie – jaka jest rola systemu informatycznego, a zwłaszcza podsystemu FK w procesach i strukturze organizacyjnej – dodatkowego ustalenia wymaga:

- czy dany podsystem (element systemu informatycznego) można uznać za księgę pomocniczą, gdyż np. dane z niego służą do sporządzenia dokumentacji podatkowej (art. 17 ust. 1 uor) lub do uzyskania szczegółowych informacji wykazywanych w sf,

- w jaki sposób wprowadzane są do danego podsystemu informacje, np. dokumenty (ręcznie, przesyłane z innego elementu systemu informatycznego, stanowią sumę informacji ujętych w innym podsystemie systemu informatycznego),

- w jaki sposób wykorzystywane są w księgowości informacje przekazane przez dany podsystem (księgowania zbiorcze na kontach księgi głównej – w podsystemie FK – ręczne lub automatyczne, księgowanie pojedynczych zdarzeń, dokumentów ręczne lub automatyczne),

- jakie kontrole zgodności stosuje się dla porównania zapisów odpowiedniego podsystemu (uznanego za księgę pomocniczą) z zapisami księgi głównej – podsystemem FK,

- czy informacje przekazywane z podsystemów są istotne dla stwierdzenia, że księgi są prawidłowo prowadzone.

Analizując tabelę 1, trzeba również zadać pytanie: czy istnieją elementy struktury organizacyjnej/procesów biznesowych nieprzyporządkowane do żadnego elementu systemu informatycznego? Pozwoli to na stwierdzenie, czy w opisie nie pominięto żadnego istotnego dla ujęcia informacji elementu.

Do odwzorowania systemu informatycznego jednostki (oprócz tabeli 1) może służyć lista elementów ksiąg rachunkowych, mająca postać np. zestawienia – tabela 2. Może ono być pomocne do ujawnienia słabości kontroli przepływu informacji między podsystemami.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych