Badania sprawozdań finansowych spółek rynku NewConnect – wyniki kontroli tematycznych PANA

Kontrole tematyczne zostały przeprowadzone po raz pierwszy w historii polskiego systemu nadzoru nad rynkiem usług audytorskich. Ich podstawą prawną jest art. 123 ust. 1 uobr. Pełne wyniki przedstawiono w obszernym sprawozdaniu opublikowanym na stronie internetowej PANA. Zawiera ono także wyraźne rekomendacje (wskazania działań zaradczych) dla firm audytorskich (FA) badających sprawozdania finansowe (sf) spółek notowanych na rynku ASO (spółki ASO).

Kontrole tematyczne zostały przeprowadzone po raz pierwszy w historii polskiego systemu nadzoru nad rynkiem usług audytorskich. Ich podstawą prawną jest art. 123 ust. 1 uobr. Pełne wyniki przedstawiono w obszernym sprawozdaniu opublikowanym na stronie internetowej PANA. Zawiera ono także wyraźne rekomendacje (wskazania działań zaradczych) dla firm audytorskich (FA) badających sprawozdania finansowe (sf) spółek notowanych na rynku ASO (spółki ASO).

PANA jako dwa główne cele kontroli wyznaczyła identyfikację:

- istotnych problemów wpływających na efektywność usług świadczonych przez FA na rzecz spółek ASO,

- głównych obszarów ryzyka występujących w sf tych spółek.

Wnioski opracowano na podstawie analizy materiałów pozyskanych z:

- indywidualnych pogłębionych wywiadów, przeprowadzonych z kierownictwem FA oraz biegłymi rewidentami wykonującymi zlecenia na rzecz spółek ASO; badaniem (w okresie od października 2021 do sierpnia 2022 r.) objęto łącznie 20 FA; kontrolerzy PANA zadali 50 pytań otwartych z zakresu zasad współpracy ze spółkami ASO, szacowania wynagrodzenia, oceny zasobów FA w kontekście tych zleceń, systemu wewnętrznej kontroli jakości i spraw merytorycznych dotyczących badania sf tych jednostek,

- weryfikacji dokumentacji badania sf spółek ASO, przeprowadzonych przez PANA w ramach kontroli planowych FA objętych kontrolą tematyczną; szczegółową kontrolą objęto 39 akt badania (w tym 30 zleceń dotyczących jednostkowych sf i 9 zleceń z zakresu skonsolidowanych sprawozdań finansowych, ssf),

- ankiety internetowej, wypełnionej przez 19 anonimowych indywidualnych inwestorów, mających doświadczenie w lokowaniu kapitału na rynku ASO (z uwagi na liczbę ankietowanych możliwości pełnego wnioskowania były nieco ograniczone).

Analiza wywiadów z firmami audytorskimi

W większości przypadków okres współpracy między FA a spółkami ASO nie przekracza kilku lat, chociaż są również podmioty o dłuższym stażu. Prawie 40% spośród wszystkich kontrolowanych FA zadeklarowało świadczenie usług na rzecz tego rynku przez ponad 10 lat. FA z reguły wykonują przeciętnie kilka takich zleceń w roku i pozyskują je raczej w sposób nieformalny, głównie dzięki poleceniu przez inne podmioty związane z tym rynkiem, a także odpowiadając na zapytania ofertowe przesłane przez klientów.

Warto podkreślić, że zlecenia badania sf spółek ASO nie są szczególnie interesujące dla audytorów. Prawie 70% FA zadeklarowało, że nie zamierza zwiększać swojego udziału w tym rynku, kolejne 25% wyraźnie potwierdziło rezygnację w najbliższym czasie z tego segmentu klientów. Dotyczy to głównie FA obsługujących w większości spółki niebędące jednostkami zainteresowania publicznego (jzp). Jako główne powody rezygnacji wskazywano podwyższone ryzyko badania, mocniejszą presję odpowiedzialności, konieczny większy nakład pracy oraz restrykcyjne terminy sprawozdawczości.

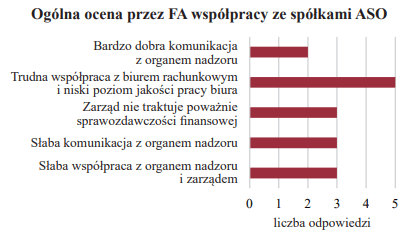

Oceniając współpracę ze spółkami ASO, większość audytorów wyrażała raczej negatywną opinię, wskazując na słabą komunikację z organami nadzoru, brak zrozumienia roli biegłego rewidenta i niski poziom jakości pracy biur rachunkowych obsługujących ten rynek. Powtarzalnym problemem było zbyt częste opieranie ksiąg rachunkowych na podejściu podatkowym i pomijanie obowiązków wynikających z prawa bilansowego.

Biegli rewidenci nieprowadzący badań jzp zgłaszali zdecydowanie wyższy poziom ryzyka podczas badania sf spółek ASO. Firmy audytorskie mające takie doświadczenie lepiej oceniały współpracę z tym segmentem rynku.

Ponad 65% badanych audytorów jest zadowolonych z poziomu wynagrodzenia, jaki obecnie otrzymuje za usługi świadczone na rzecz spółek ASO. Większość wskazywała również na trend wzrostowy w tym zakresie. Około 25% podmiotów podkreśliło jednak, że proponowana cena jest dla klientów zbyt wysoka i w przetargach nadal są wybierane najtańsze zlecenia. Jeżeli chodzi o sposób szacowania wynagrodzenia, nie odbiega on w znaczącym stopniu od zasad stosowanych względem innych jednostek. Kierownictwo 27% badanych FA wskazało, że stosuje dla tego rynku dodatkowy narzut marży.

Wszystkie badane FA dobrze oceniają swoje przygotowanie do badania sprawozdań spółek ASO. Wyraźnie podkreślono jednak konieczność stałego podwyższania kwalifikacji zawodowych. Zlecenia te są zazwyczaj realizowane w co najmniej 2-osobowych zespołach (także w mniejszych kancelariach biegłych rewidentów). Osoby pełniące w tych zleceniach funkcję kluczowego biegłego rewidenta są też z reguły bardzo doświadczonymi audytorami, z ponad 10-letnim stażem pracy w zawodzie.

Prawie wszystkie kontrolowane FA zadeklarowały, że w swoich systemach wewnętrznej kontroli jakości nie wpisały żadnych szczególnych zasad dotyczących sektora ASO. Odnosi się to także do rotacji podmiotu lub biegłego rewidenta wykonującego te badania. W większości przypadków okres współpracy między spółką ASO a osobą pełniącą funkcję kluczowego biegłego rewidenta nie przekracza obecnie 5 lat, więc ryzyko zażyłości nie jest szczególnie wysokie. Jednocześnie większość podmiotów zadeklarowała weryfikację tych zasad w najbliższym czasie.

Poważnym problemem jest niewykonywanie obowiązkowej kontroli jakości zleceń badania sf spółek ASO. Audytorzy wyraźnie potwierdzili to w rozmowach. Kwestia ta została również zidentyfikowana podczas weryfikacji dokumentacji rewizyjnych. Kontrola jakości badania ssf nie była przeprowadzona w ponad 50% przypadków. Należy też podkreślić, że nawet wówczas, gdy wewnętrzna weryfikacja danego zlecenia była przeprowadzana, kontrolerzy PANA często i tak wskazywali na pewne uchybienia. FA zdecydowanie odmiennie oceniły pracę weryfikatorów.

Zarówno FA, jak i inwestorzy wskazywali na niższy poziom jakości sprawozdawczości finansowej spółek ASO w porównaniu z podmiotami notowanymi na rynku podstawowym GPW. Jednocześnie uznano, że zakres prezentacji danych, wymagany obecnie przez prawo, jest w zasadzie wystarczający i nie ma konieczności wprowadzania dodatkowych uregulowań. Wystarczyłaby większa dbałość i rzetelność w przygotowywaniu sf przez służby finansowo-księgowe (w tym biura rachunkowe). Wielu audytorów podkreślało jednak znaczną poprawę jakości sf spółek ASO w ostatnich kilku latach. Najgorzej oceniano sf tych jednostek, których księgowość była prowadzona przez biura rachunkowe niemające doświadczenia w raportowaniu dla spółek giełdowych.

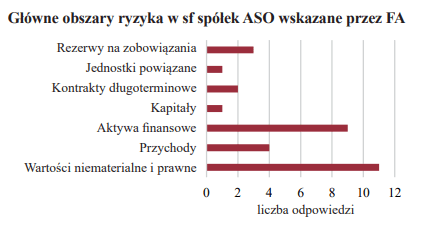

Główne obszary ryzyka w sf spółek ASO, wskazywane wspólnie przez biegłych rewidentów i inwestorów, dotyczą szeroko rozumianych wartości niematerialnych i prawnych oraz inwestycji finansowych. Chodzi przede wszystkim o ryzyko związane z ich wyceną. Około 70% kontrolowanych FA przyznało, że w toku wykonywania zleceń dla spółek ASO zetknęły się z problemem dotyczącym szacunków wartości praw majątkowych (szczególnie w odniesieniu do prowadzonych przez spółki prac badawczo-rozwojowych oraz wartości firmy). Pomimo to audytorzy wyraźnie podkreślili, że przy badaniu sf spółek ASO nie widzieli konieczności korzystania w szerszym zakresie z ekspertów zewnętrznych czy z konsultacji wewnętrznych.

W większości przypadków (55%) FA stwierdziły również, że ryzyko oszustwa w sf spółek ASO nie jest wyższe niż u innych podmiotów. Przeciwną opinię wyraziło 40% audytorów.

Kontrola dokumentacji badania sprawozdań finansowych spółek ASO

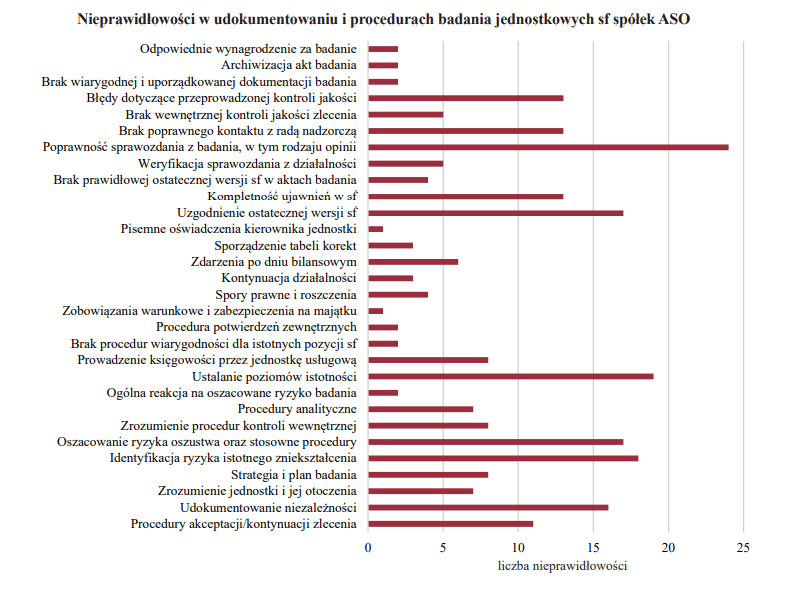

Główne nieprawidłowości stwierdzone w dokumentacjach rewizyjnych dotyczyły: poprawności wydanego sprawozdania z badania sf spółek ASO (w tym rodzaju opinii), prezentacji kluczowych kwestii badania, ustalania poziomów istotności, szacowania ryzyka istotnego zniekształcenia na poziomie całego sf oraz poszczególnych jego obszarów i stwierdzeń, ustalania ryzyka oszustwa i wykonania stosownych procedur z nim powiązanych, poprawności udokumentowania niezależności, weryfikacji ostatecznej wersji sf oraz zakresu ujawnień, kontroli jakości i kontaktów z radą nadzorczą. Podobnie było w przypadku dokumentacji badania ssf. Tu dodatkowo kontrolerzy wskazywali na słabą weryfikację przez biegłych rewidentów poprawności korekt i wyłączeń konsolidacyjnych.

Dość dużą liczbę uchybień stwierdzono, badając poprawność wydawanego sprawozdania z badania. Dotyczą one m.in. prezentacji kluczowych spraw badania, co jest obligatoryjne również w przypadku spółek ASO. Kontrolerzy stwierdzili brak ujawnienia takich spraw w sprawozdaniu biegłego rewidenta (bez wystarczającego uzasadnienia w dokumentacji rewizyjnej) bądź uchybienia w ich udokumentowaniu. W odniesieniu do kilku zleceń stwierdzono także błędny rodzaj opinii zawartej w sprawozdaniu biegłego rewidenta – podczas kontroli zidentyfikowano bowiem istotne nieprawidłowości w ostatecznej wersji sf, które nie zostały wskazane przez biegłych.

Błędy przy ustalaniu poziomów istotności polegają w szczególności na:

- przyjmowaniu za podstawę wyliczeń kilku różnych wzorców,

- nieuwzględnianiu perspektywy odbiorców publikowanych danych finansowych,

- braku wyraźnego uzasadnienia przyjętego przez biegłego rewidenta stanowiska przy ustalaniu tych poziomów.

Podobna liczba nieprawidłowości odnosi się do procedur w zakresie ustalania ryzyka istotnego zniekształcenia – zarówno na poziomie całego sf, jak i poszczególnych jego obszarów i stwierdzeń. Błędy dotyczą niewystarczającego rozpoznania ważnych czynników przy szacowaniu ryzyka nieodłącznego, ustalaniu poziomów ryzyka kontroli czy też ogólnie wyznaczaniu znaczących ryzyk.

Szczególnym rodzajem ryzyka, które powinno być uwzględnione przy badaniu sf, jest ryzyko oszustwa. To kolejny obszar dokumentacji rewizyjnych, w którym kontrole PANA wykazały liczne nieprawidłowości. Odnosiły się one zarówno do prawidłowego oszacowania poziomu tego ryzyka, jak i zastosowania obligatoryjnych procedur audytowych wskazanych przez standardy. Nieprawidłowości pojawiły się także przy weryfikacji ostatecznej wersji sf i zakresu obowiązkowych ujawnień. Chodzi przede wszystkim o brak prawidłowego udokumentowania wykonania czynności sprawdzających dotyczących danych liczbowych i opisów słownych ujętych w sf.

Mimo istniejącego obowiązku nie wszystkie dokumentacje z badania sf spółek ASO były objęte wewnętrzną kontrolą jakości. Stwierdzono również uchybienia w innych zleceniach objętych kontrolą jakości. Dotyczyły one procedur zastosowanych przez wewnętrznych weryfikatorów, braku ich skuteczności (choćby w przypadku stwierdzonego wydania błędnego sprawozdania z badania) czy nawet nierozstrzygniętego sporu między kluczowym biegłym rewidentem a kontrolerem jakości.

Podczas wywiadu wszystkie FA deklarowały pełne wywiązywanie się z obowiązku kontaktów biegłych rewidentów z członkami organów nadzoru spółek. Analiza dokumentacji badania wskazała jednak wyraźnie, że w kilkunastu przypadkach takiego kontaktu nie było, był on zdecydowanie niewystarczający bądź błędnie udokumentowany.

Stosunkowo często zdarzały się uchybienia w prawidłowym udokumentowaniu warunków niezależności (nieaktualna treść oświadczeń, błędne daty ich podpisania lub w ogóle ich brak).

Biorąc pod uwagę poszczególne obszary sf, najwięcej nieprawidłowości stwierdzono przy weryfikacji inwestycji finansowych. W większości przypadków (65% uchybień dotyczących tej pozycji bilansowej) odnosiły się one do udziałów i akcji posiadanych przez badane spółki w innych podmiotach. Były to głównie problemy związane z wyceną (w tym weryfikacją operatów szacunkowych przygotowanych przez ekspertów zewnętrznych, zatrudnianych przez badane jednostki). Kolejną istotną grupą aktywów finansowych były udzielane pożyczki – tu również powtarzały się problemy z prawidłową wyceną bilansową. Pozostałe nieprawidłowości dotyczyły prezentacji obligacji oraz kryptowalut.

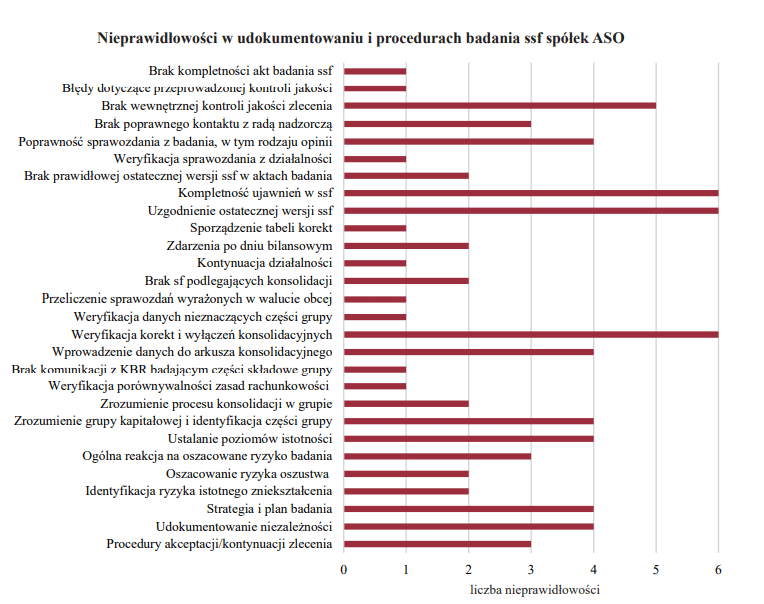

Wykres na następnej stronie przedstawia główne nieprawidłowości stwierdzone przy badaniu ssf. Szczególną uwagę zwracają ich trzy rodzaje – w zakresie weryfikacji korekt i wyłączeń konsolidacyjnych, uzgodnienia ostatecznej wersji ssf oraz analizy kompletności ujawnień w ssf. Są to bardzo istotne – z punktu widzenia merytorycznego – czynności audytowe, a uchybienia zostały zidentyfikowane w ponad 60% przypadków kontrolowanych dokumentacji rewizyjnych.

Na pakietach konsolidacyjnych przygotowywanych przez spółki, którymi dysponowali biegli rewidenci, brakowało często jakiegokolwiek śladu rewizyjnego, który wyraźnie pokazywałby, jakie czynności sprawdzające zostały wykonane przez FA. Nie było również pełnego udokumentowania korygowanych kwot (m.in. uzgodnienia rachunku przepływów pieniężnych, zestawienia zmian w kapitale własnym, not uzupełniających). W kilku przypadkach ostateczna wersja ssf zawierała istotne błędy i brakujące ujawnienia.

Powtarzający się problem to brak wewnętrznej kontroli jakości mimo obowiązku jej przeprowadzenia. Taka nieprawidłowość została wskazana w 5 na 9 przypadków kontrolowanych dokumentacji (ponad 50%). Stosunkowo często występowały też uchybienia w sprawozdaniach wydawanych przez biegłych rewidentów, łącznie z błędnym rodzajem opinii. Odnosiły się one zwłaszcza do różnych aspektów związanych z prezentacją kluczowych kwestii badania. Częste były także naruszenia związane z udokumentowaniem niezależności, przygotowaniem strategii i planu badania, ustalaniem istotności, zrozumieniem grupy kapitałowej i jej części składowych, weryfikacją wprowadzenia danych jednostkowych sf do arkuszy konsolidacyjnych czy też z brakiem kontaktu z członkami rady nadzorczej.

Ankieta wśród inwestorów

Wnioski wynikające z kontroli tematycznych uzupełniła ankieta przeprowadzona wśród inwestorów lokujących kapitał w spółkach ASO.

Prawie 90% respondentów potwierdziło, że na bieżąco analizuje informacje zawarte w sf, a prawie 80% wyraźnie wskazało, że poddaje analizie informacje zawarte w sprawozdaniach biegłych rewidentów, wydawanych w wyniku badania rocznych sf spółek ASO. Jest to bardzo pozytywna informacja dla środowiska biegłych, potwierdzająca istotną rolę, jaką odgrywają oni w kształtowaniu bezpieczeństwa obrotu gospodarczego.

Część ankietowanych podkreślała, że śródroczna sprawozdawczość finansowa spółek ASO jest zdecydowanie gorsza niż ich sprawozdania roczne i że występuje tam szersza skala manipulacji. Jest to widoczne przy porównaniu danych kwartalnych z ostateczną wersją rocznego raportu finansowego, publikowanego po zakończeniu roku. Ponadto prawie połowa inwestorów zgodziła się z powszechną opinią, że sf spółek ASO mają gorszą jakość niż sf spółek notowanych na rynku podstawowym GPW.

Z największym zainteresowaniem inwestorzy przyglądają się rachunkowi przepływów pieniężnych, gdyż umożliwia on najbardziej wiarygodną ocenę płynności spółki oraz jej wypłacalności w dłuższym czasie. Kolejne pozycje zajmują bilans oraz informacja dodatkowa.

Jeśli chodzi o identyfikację ogólnych obszarów ryzyka związanego ze sprawozdawczością finansową spółek ASO, ankietowani wymieniali głównie problemy wynikające z: rachunkowości kreatywnej, nadmiernego subiektywizmu i optymizmu w prezentacji danych, nieprawidłowej wartości szacunków ujętych w księgach, zawyżania zysków, celowego ukrywania ważnych informacji oraz niewystarczających ujawnień.

Inwestorzy wskazali również konkretne pozycje finansowe, w ich ocenie obarczone największym ryzykiem. Wskazania te w dużym stopniu są spójne ze spostrzeżeniami biegłych rewidentów. Najbardziej problematyczne są wartości niematerialne i prawne (koszty zakończonych prac rozwojowych oraz know-how), a także inwestycje finansowe (udzielane pożyczki, akcje i udziały oraz certyfikaty inwestycyjne). Ankietowani wskazywali też na – związane z poziomem zadłużenia spółek – pozycje zobowiązań z tytułu kredytów, a także emisji dłużnych papierów wartościowych.

Inwestorzy niezbyt optymistycznie oceniają ogólną kondycję finansową i zdolność spółek ASO do przetrwania w dłuższym okresie. Tylko 11% ankietowanych wyraziło pozytywną opinię, 53% wyraźnie wskazało na potencjalne problemy.

Podsumowanie

Wyniki kontroli tematycznych PANA, dotyczących sprawozdawczości finansowej spółek notowanych na GPW poza rynkiem regulowanym, w ramach ASO, oraz stosowanych przez FA procedur ich weryfikacji, wskazały na główne obszary ryzyka.

Wywiady przeprowadzone z obsługującymi ten rynek biegłymi rewidentami pozwoliły na identyfikację istotnych problemów, które wpływają negatywnie na efektywność usług świadczonych przez audytorów. Część z nich dotyczy samego środowiska biegłych, ale część wynika ze specyfiki rynku ASO oraz podmiotów na nim funkcjonujących.

Analiza wybranych dokumentacji badania sf tych spółek wyraźnie wskazała na kluczowe uchybienia w stosowanych przez biegłych rewidentów procedurach audytowych i konieczność wprowadzenia działań naprawczych podwyższających jakość usług świadczonych przez FA. Z kolei ankieta przeprowadzona wśród inwestorów dała szerszy pogląd na stanowisko bezpośrednich uczestników rynku kapitałowego, należących do najważniejszych odbiorców informacji zawartych w sf przedsiębiorstw.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych