Aktywa niematerialne przedsiębiorstwa – ujawniane i nieujawniane w rachunkowości

Aktywa niematerialne to istotne zasoby w gospodarce opartej na wiedzy. Wzrost ich znaczenia wynika z wielu przyczyn, mających wpływ na funkcjonowanie przedsiębiorstwa. Wśród nich można wskazać m.in. konkurencyjność przedsiębiorstw, innowacyjność, rozwój technologii informatycznej, cyfryzację, zrównoważony rozwój (ekonomia, społeczeństwo, środowisko), społeczną odpowiedzialność biznesu, nowoczesne technologie (np. w patentach i licencjach).

Aktywa niematerialne to istotne zasoby w gospodarce opartej na wiedzy. Wzrost ich znaczenia wynika z wielu przyczyn, mających wpływ na funkcjonowanie przedsiębiorstwa. Wśród nich można wskazać m.in. konkurencyjność przedsiębiorstw, innowacyjność, rozwój technologii informatycznej, cyfryzację, zrównoważony rozwój (ekonomia, społeczeństwo, środowisko), społeczną odpowiedzialność biznesu, nowoczesne technologie (np. w patentach i licencjach).

W literaturze przedmiotu spotyka się następujące określenia czynników niematerialnych: zasoby niematerialne, wartości niematerialne, zasoby niewidzialne, aktywa niematerialne, własność intelektualna, kapitał intelektualny, aktywa intelektualne, aktywa wiedzy, aktywa niewidoczne, aktywa niewidzialne, aktywa niewymierne, aktywa ukryte, niematerialna wartość firmy, wewnętrzna wartość firmy, wartość firmy (goodwill), aktywa miękkie.

[1] Z perspektywy rachunkowości i zasady dualizmu między aktywami niewidzialnymi a kapitałem intelektualnym istnieje relacja zasobowo-kapitałowa, na podstawie której można wprowadzić pewien porządek w panującym chaosie interpretacyjnym i klasyfikacyjnym. Z wartości aktywów niewidzialnych pochodzi (jest tworzony) ich kapitał intelektualny, który w wyniku odpowiednich działań i podejmowanych decyzji podlega „uwolnieniu”, co wpływa na osiągnięcie korzyści ekonomicznych i kreowanie wartości przedsiębiorstwa. Większość definicji kapitału intelektualnego opiera się na aktywach niematerialnych lub wiedzy, co sugeruje, że kapitał ten od nich pochodzi i bez nich nie mógłby istnieć (M. Bąk, Majątek niewidzialny przedsiębiorstwa z perspektywy rachunkowości. Model koncepcyjny majątku niewidzialnego, Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, Wrocław 2020).

[2] Istnieje rozbieżność terminologiczna między nazwą omawianej grupy aktywów w uor i standardach międzynarodowych. W MSR 38 Aktywa niematerialne i US GAAP stosuje się nazwę „aktywa niematerialne” (intangible assets), która obejmuje zarówno aktywa nabyte, jak i wytworzone we własnym zakresie. Uor, posługując się terminem „wartości niematerialne i prawne”, wyraźnie rozgranicza dwie sfery – sferę nabytych praw majątkowych (wartości prawne) oraz sferę aktywów wytworzonych we własnym zakresie i wartości firmy (wartości niematerialne).

Po przeanalizowaniu tych określeń nasuwa się wniosek, że używany termin nie zawsze oznacza to samo. Pojęcia „wartości niematerialnych” i „aktywów niematerialnych” są powszechnie wykorzystywane w rachunkowości[1], termin „własność intelektualna” ma zastosowanie w naukach prawnych, określenie „kapitał intelektualny” jest domeną nauk o zarządzaniu, natomiast do „aktywów intelektualnych” najczęściej odwołują się ekonomia i finanse.

Aktywa niematerialne na etapie tzw. wejścia do systemu rachunkowości podlegają selekcji na aktywa niematerialne bilansowe[2] i aktywa niematerialne niewidzialne. Zasadnicza różnica między nimi (z uwagi na politykę rachunkowości) dotyczy sposobu pozyskania. Aktywa niematerialne bilansowe pochodzą z nabycia (z wyjątkiem kosztów prac rozwojowych), natomiast aktywa niewidzialne są wytwarzane w toku działalności prowadzonej przez przedsiębiorstwo, najczęściej mają charakter strategiczny i decydują o jego wartości rynkowej.

Istotę aktywów niematerialnych ujawnianych w bilansie można wyrazić następująco: są to nabyte przez jednostkę, zaliczane do aktywów trwałych prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki. Wnika z tego, że są to możliwe do zidentyfikowania aktywa niepieniężne, niemające postaci fizycznej. Powstają na podstawie wiedzy i twórczego działania człowieka, ale podlegają ujawnieniu tylko wtedy, gdy są zabezpieczone prawnie i zidentyfikowane według ściśle określonych kryteriów prawa bilansowego (np. oprogramowanie jako przejaw twórczości jest chronione prawem autorskim, twórcy zezwalają na korzystanie z niego na warunkach określonych w licencji). Jeśli chodzi o sposób ich pozyskania, to jak już o tym była mowa, są to aktywa nabyte (z wyjątkiem kosztów zakończonych prac rozwojowych), w tym w wyniku połączenia przedsiębiorstw.

Znaczenie niewidzialnych (nieujmowanych w bilansie) aktywów niematerialnych wynika z tego, że wykorzystują wiedzę, stanowią dla przedsiębiorstwa źródło przyszłych korzyści, wpływających na tworzenie rynkowej wartości przedsiębiorstwa i osiągnięcie przewagi konkurencyjnej na rynku. Są charakterystyczne dla danego przedsiębiorstwa i powinny je wyróżniać spośród wielu jednostek funkcjonujących na rynku. Nie są w pełni identyfikowalne, nie mają fizycznej postaci, obejmują różne kategorie (często o odmiennym charakterze), wartość niektórych składników wzrasta w czasie wraz z użytkowaniem, są w większości podzielne i mogą być wykorzystywane w tym samym czasie w różnych miejscach, mają zdolność do tworzenia powiązań przyczynowo-skutkowych między różnymi składnikami niematerialnymi oraz materialnymi, są trudne do skopiowania, imitacji i zastąpienia. Sposobem pozyskania tego rodzaju aktywów jest wytworzenie ich we własnym zakresie.

[3] H. Itami, T.W. Roehl, Mobilizing Invisible Assets, Harvard University Press, Cambridge, London 1987, s. 12–31.

Aktywa niewidzialne zachowują się inaczej niż aktywa materialne, ponieważ[3]:

- istnieje możliwość ich jednoczesnego i różnorodnego wykorzystania, np. reputacja przedsiębiorstwa może być eksploatowana jednocześnie na różnych rynkach przez różnych pracowników w różnym celu,

- są to składniki względnie stałe, ich podaż nie ulega gwałtownemu zwiększeniu,

- nie funkcjonuje dla nich aktywny rynek (sprzedaż – zakup),

- ich akumulacja jest długookresowa i wymaga świadomych działań,

- w trakcie używania przeważnie nie podlegają deprecjacji (charakterystycznej dla zasobów materialnych), a częściej zwiększają wartość,

- poprzez wzajemne relacje nawzajem się wzmacniają i wzbogacają, np. reputacja może wzmocnić pozytywny wizerunek przedsiębiorstwa wśród interesariuszy,

- większość aktywów niewidzialnych jest urzeczywistniana/realizowana przez ludzi (oni są ich głównymi kreatorami i nosicielami),

- tworzą w jednostce unikalną konfigurację, którą kształtują interakcje zachodzące między poszczególnymi składnikami.

Brak możliwości ujawniania aktywów niewidzialnych w ramach systemu rachunkowości wpływa na pogłębiającą się różnicę między wartością bilansową a wartością rynkową przedsiębiorstwa. Powstałą lukę informacyjną stopniowo wypełnia rozwijająca się sprawozdawczość niefinansowa, w ramach której przedsiębiorstwa ujawniają informacje niefinansowe, będące źródłem informacji o aktywach niewidzialnych i ich kapitale intelektualnym.

Aktywa niewidzialne nie stanowią przedmiotu zainteresowania rachunkowości, bo nie spełniają wymogów obowiązującego prawa bilansowego. W ramach systemu rachunkowości – w ujęciu uor, MSR/MSSF i US GAAP – są prezentowane aktywa niematerialne bilansowe.

Zakres (klasyfikacja) aktywów niematerialnych

Uor wyróżnia następujące pozycje aktywów niematerialnych bilansowych:

- autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

- prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych,

- know-how,

- wartość firmy,

- koszty zakończonych prac rozwojowych.

MSR 38 klasyfikuje je jako:

1) aktywa niematerialne wytworzone we własnym zakresie w ramach prac badawczych i rozwojowych oraz nabyte,

2) goodwill (wartość firmy – nabyta),

3) zbiory aktywów o podobnym charakterze i sposobie użytkowania w jednostce, np.:

- znaki firmowe i towarowe,

- tytuły czasopism i tytuły wydawnicze,

- programy komputerowe,

- licencje i franczyza,

- kontyngenty połowowe,

- prawa autorskie, patenty, przemysłowe prawa własności, filmy, bazy klientów, prawa operatorskie i związane ze świadczeniem usług,

- receptury, formuły, modele, projekty i prototypy,

- wiedza naukowa i techniczna,

- wartości niematerialne w toku wytwarzania.

Natomiast US GAAP wyróżnia:

- składniki ograniczone rozmaitymi uwarunkowaniami: prawnymi, czasowymi, wynikającymi z umów lub porozumień bądź ze swojej natury (np. patenty, prawa autorskie, licencje, przedmioty leasingu lub franczyzy),

- składniki nieograniczone żadnymi uwarunkowaniami, także czasowymi (np. wartość firmy, znaki firmowe, utajnione technologie lub procesy, listy odbiorców bądź subskrybentów).

Z kolei aktywa niematerialne niewidzialne to różnorodne składniki, dla których nie określono standardowego zakresu (klasyfikacji) według zasad (polityki) rachunkowości, np. marka produktu/usługi, relacje z klientami, reputacja przedsiębiorstwa, wizerunek przedsiębiorstwa, kultura organizacyjna, innowacyjność, tożsamość, zasoby ludzkie, lojalność klientów, wytworzona wartość firmy, kontakty z kontrahentami, elastyczność, kapitał strukturalny, kapitał intelektualny, opinia otoczenia, tradycje współpracy, przywództwo, tożsamość, kapitał ludzki, alianse rynkowe, logistyka, metody i systemy zarządzania, procedury postępowania, kwalifikacje kadry zarządzającej, „chmura” jako baza danych.

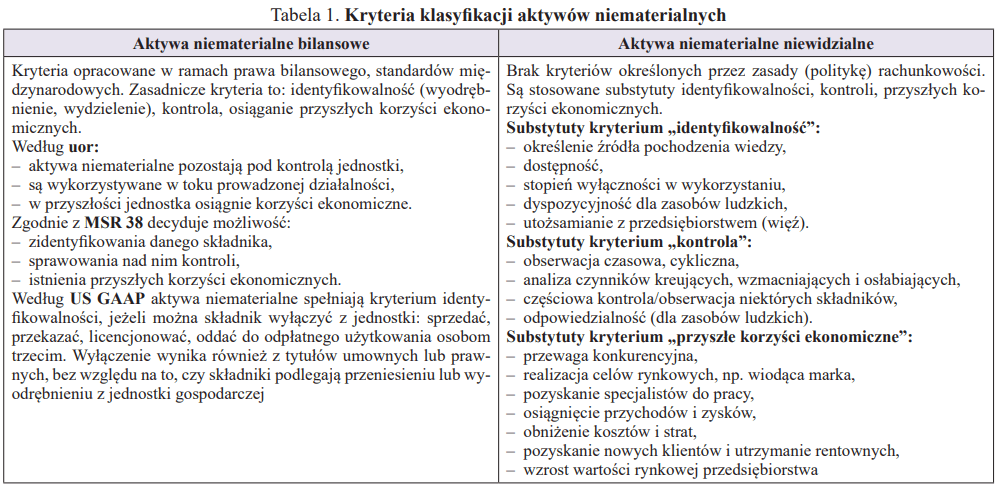

Posiłkując się kryteriami dla aktywów niematerialnych bilansowych, proponuję (jako głos w dyskusji) następujące kryteria klasyfikujące dla aktywów niewidzialnych (patrz tabela 1).

Standardowe kryteria klasyfikujące, określone dla ujawnianych aktywów niematerialnych, są trudne do zastosowania w odniesieniu do aktywów niewidzialnych. Kryteria identyfikowalności i kontroli zostały dostosowane do istoty i zakresu aktywów niewidzialnych. Ich całkowite zidentyfikowanie jest trudne, ponieważ ich poszczególne składniki są ze sobą ściśle powiązane i od siebie zależne. Kryterium przyszłych korzyści ekonomicznych powinno być rozumiane szerzej niż w przypadku aktywów niematerialnych bilansowych, bo odnosi się do różnorodnych aktywów niewidzialnych. Ogólnie przyszłe korzyści ekonomiczne dotyczą osiągania przewagi konkurencyjnej i celów rynkowych, uzyskania przychodów (zysków) i/lub zniwelowania kosztów (strat).

[4] II Kongres Polskiej Rachunkowości „Rachunkowość – wizja przyszłości”, SKwP, „Świat Księgowych” 2017, nr 2 (44), s. 12.

W środowisku księgowych, którzy również zauważają niedoskonałości rachunkowości związane z wykluczeniem aktywów niewidzialnych, wybrzmiewają istotne pytania[4]:

- Czy definicja aktywów nie powinna podlegać przebudowie?

- Czy sprawowanie kontroli to właściwe kryterium uznawania składnika aktywów?

- Czy rachunkowość, która nie ujawnia w bilansie wypracowanej marki, reputacji, relacji z klientami, spełnia funkcję informacyjną i realizuje koncepcję true and fair view?

- Czy wartość firmy jest aktywem i jak ją kontrolować?

Ujawnienia aktywów niematerialnych

Aktywa niematerialne bilansowe podlegają ujawnianiu w sprawozdaniu finansowym, m.in. w bilansie oraz dodatkowych informacjach i objaśnieniach. Natomiast proces ujawniania aktywów niematerialnych niewidzialnych charakteryzuje się: dobrowolnością, kreatywnością, indywidualizmem. Nie podlegają one obligatoryjnemu ujawnianiu według zestandaryzowanych zasad i form.

[5] Skandia, Human Capital in Transformation. Intellectual Capital Prototype Report – A Supplement to Annual Report, 1998, s. 1–25; A. Zielińska, Rachunkowość zasobów ludzkich a rachunkowość kapitału intelektualnego, „Zeszyty Teoretyczne Rachunkowości” 2003, t. 13 (69), s. 314–328.

[6] Uchwała nr 22/2017 Komitetu Standardów Rachunkowości z 19.12.2017 r. w sprawie przyjęcia aktualizacji Krajowego Standardu Rachunkowości nr 9 Sprawozdanie z działalności.

Od końca XX w. można zaobserwować zwiększający się zakres ujawnień informacji niefinansowych oraz zmieniające się formy ujawnień. Informacje nt. aktywów niewidzialnych są ujawniane w dodatkowych raportach (m.in. w raportach o kapitale intelektualnym i w sprawozdaniach o kapitale ludzkim)[5].

Rozwój sprawozdawczości niefinansowej, zawierającej różnorodne informacje niefinansowe, uzupełniające i rozszerzające informacje finansowe, stanowi szansę dla ujawniania informacji o aktywach niewidzialnych, które pozwalają lepiej zrozumieć różnicę między wartością bilansową a rynkową przedsiębiorstwa. Sprawozdawczość niefinansowa ewoluuje od ujawniania zagadnień dotyczących spraw pracowniczych, społecznej odpowiedzialności biznesu, zrównoważonego rozwoju do ujawniania problematyki ESG (Environmental, Social, Governance). Przedsiębiorstwa niezobligowane do podawania informacji niefinansowych mogą same zdecydować, czy będą dokonywać takich ujawnień oraz w jakim zakresie i formie.

Szczególną rolę w ujawnianiu informacji o aktywach niewidzialnych może odegrać sprawozdanie z działalności, w którym jest prezentowany komentarz kierownika jednostki zawierający ocenę warunków, wyników i perspektyw jej działalności oraz wyjaśnienia umożliwiające zrozumienie specyfiki tej działalności, dokonań i sytuacji[6]. Zindywidualizowany charakter sprawozdania z działalności pozwala odzwierciedlić specyfikę jednostki, uwzględniając istotne dla niej aktywa niematerialne, zarówno bilansowe (np. koszty prac rozwojowych i ich aktywowanie, patenty, znaki towarowe), jak i niewidzialne (np. innowacyjność procesów wewnętrznych, zasoby ludzkie i ich kapitał intelektualny).

Sprawozdanie z działalności pozwala na ujawnianie wyników działalności jednostki w poszczególnych sferach rozwoju: ekonomicznej (finansowej), środowiskowej (wpływu na środowisko naturalne) i społecznej. W szczególności przydatne jest przedstawienie informacji nt. zagadnień społecznej odpowiedzialności jednostki i ochrony środowiska naturalnego (m.in. o gospodarowaniu zasobami przyrody, wpływie na środowisko naturalne, działaniach proekologicznych, opłatach środowiskowych i innych kosztach ochrony środowiska).

[7] S. Arvidsson, Disclosure of Non-financial Information in the Annual Report: A Management – team Perspective, „Journal of Intellectual Capital” 2011, vol. 12, No. 2, s. 285 i 286.

Informacje dotyczące problematyki ESG stały się podstawą do szacowania przyszłych korzyści dla inwestorów. Jednym z powodów ujawnień informacji niefinansowych przez spółki jest chęć ujęcia w raporcie niematerialnych aktywów wpływających na wartość rynkową spółki[7].

Na podstawie analizy wielu raportów można stwierdzić, że najczęściej spotykane ujawnienia dotyczące aktywów niewidzialnych obejmują: pracowników (np. wielkość i struktura zatrudnienia, wiedza i kwalifikacje, fluktuacja, wynagrodzenia), kulturę organizacyjną (np. zasady postępowania), markę (np. postrzeganie, wartość), klientów (np. opinie klientów, wartość), relacje z interesariuszami, jakość, innowacyjność i prace badawczo-rozwojowe. Z reguły przedsiębiorstwa ujawniają w raporcie rocznym (sprawozdaniu z działalności) jeden lub dwa składniki aktywów niewidzialnych, stanowiące dla nich oczywisty atrybut i siłę (np. innowacyjność, szczególnie prace badawczo-rozwojowe, markę, kapitał ludzki). To, które są to składniki, wynika zapewne ze specyfiki działalności danego przedsiębiorstwa i jego świadomości.

Niedoskonałości zasad (polityki) rachunkowości

W odniesieniu do aktywów niewidzialnych niedoskonałości zasad (polityki) rachunkowości polegają głównie na tym, że w ramach makropolityki rachunkowości wciąż nie wypracowano zestandaryzowanych zasad i norm dotyczących m.in. zakresu przedmiotowego, kryteriów klasyfikujących, mierników pomiaru, form ujawniania.

O niedoskonałości zasad (polityki rachunkowości) można mówić również w odniesieniu do aktywów niematerialnych ujawnianych w rachunkowości. Składnik może zostać zaliczony do aktywów niematerialnych bilansowych, jeśli spełnia określone kryteria identyfikujące. Kryteria te w niektórych przypadkach (zwłaszcza nabytej wartości firmy oraz prac badawczo-rozwojowych) mogą być stosowane w sposób manipulacyjny. Ponadto wycena aktywów niematerialnych jest narażona na subiektywizm poprzez stosowanie wartości godziwej (szacunkowej) i odpisów aktualizujących, które w pewnych sytuacjach mogą stanowić instrument manipulowania wynikami. Nabyta wartość firmy, powstała jako wewnętrznie wytworzona wartość firmy przejętej jednostki, również może być efektem transakcji mającej charakter manipulacji (szerzej będzie o tym mowa w dalszej części artykułu).

Zasady (politykę) rachunkowości dotyczącą aktywów niematerialnych bilansowych współtworzą uregulowania zawarte w:

- uor: art. 3 ust. 1 pkt 14 (pojęcie "wartości niematerialnych i prawnych"), art. 33 ust. 4 (nabyta wartość firmy), art. 33 ust. 2 (koszty zakończonych prac rozwojowych), art. 33 ust. 1 (do wyceny i odpisów amortyzacyjnych stosuje się art. 31 ust. 2 oraz art. 32 ust. 1–4 i 6), art. 44b ust. 10–12 (zasady rozliczania oraz odpisy wartości firmy i ujemnej wartości firmy),

- MSR/MSSF: MSR 38 Aktywa niematerialne (identyfikacja, wycena, ujmowanie i prezentacja aktywów niematerialnych), SKI 32 Wartości niematerialne – koszt witryny internetowej (zasady ujmowania nakładów na tworzenie i utrzymanie takiej witryny), MSSF 3 Połączenia jednostek gospodarczych (identyfikacja oraz wycena wartości firmy i ujemnej wartości firmy), MSR 36 Utrata wartości aktywów, MSR 1 Prezentacja sprawozdań finansowych (reguluje sposób ujawniania aktywów niematerialnych), MSSF 13 Wycena w wartości godziwej, MSSF 5 Aktywa trwałe przeznaczone do zbycia oraz działalność zaniechania, MSSF 15 Przychody z umów z klientami (reguluje zasady rozliczania przychodów ze sprzedaży aktywów niematerialnych),

- US GAAP: nie ma jednolitego amerykańskiego standardu; można skorzystać z uregulowań określonych w Standardach SFAS Statements of Financial Accounting Standards , które są zbieżne z MSR/MSSF, a mianowicie: SFAS 142 Wartość firmy i inne wartości niematerialne, SFAS 141 Połączenia biznesowe; ponadto do tych kwestii odnoszą się: opinie Rady Zasad Rachunkowości (Accounting Principles Board, APB) – APB 17 Wartości niematerialne; „Accounting Research Bulletins” (ARB) – ARB 43, rozdz. 5, a także 15 innych dokumentów uzupełniających APB 17.

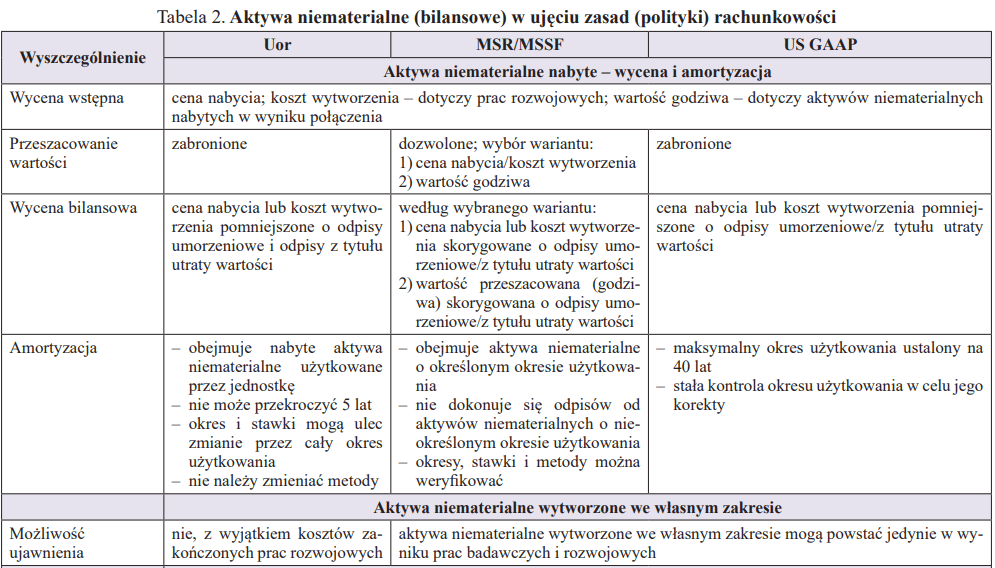

Wskazane uregulowania obejmują m.in. klasyfikację, wycenę (wstępną i bilansową), amortyzację, odpisy z tytułu utraty wartości, koszty prac rozwojowych i zasady ich aktywowania, wartość firmy. Ich porównanie przedstawia tabela 2.

Na uwagę zasługuje propozycja wyceny bilansowej aktywów niematerialnych według MSR 38. Możliwe są dwa warianty – model kosztu historycznego lub model przeszacowania. W modelu przeszacowania należy przyjąć wartość godziwą ustaloną na dzień przeszacowania, pomniejszoną o późniejsze odpisy umorzeniowe oraz odpisy z tytułu utraty wartości. Wartość godziwa powinna być ustalona w odniesieniu do aktywnego rynku, który w przypadku aktywów niematerialnych występuje rzadko.

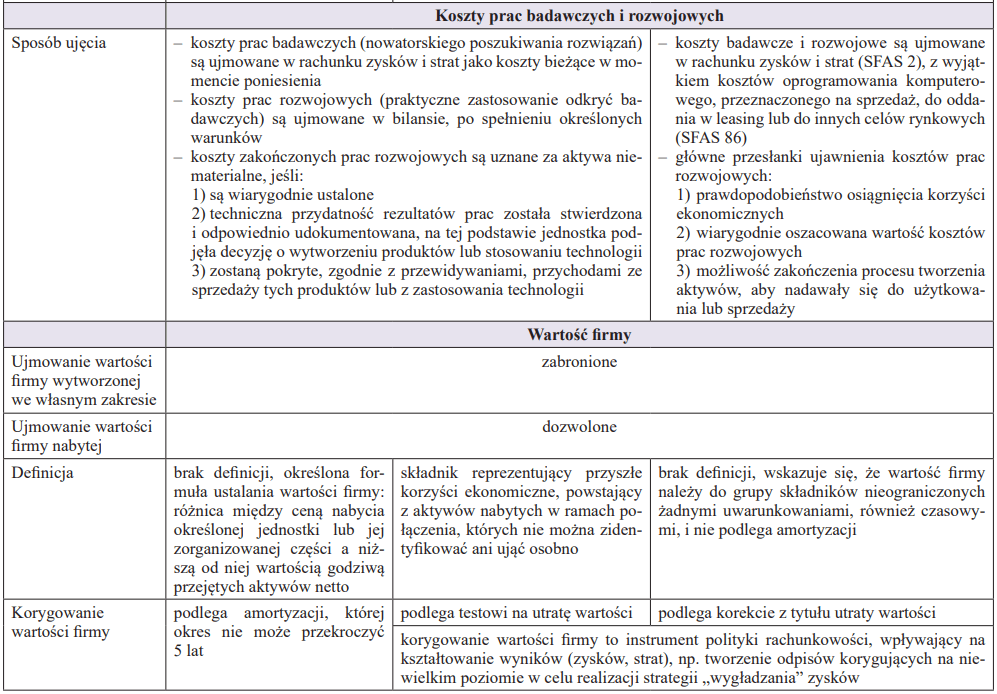

Koszty prac badawczych i rozwojowych nie są identycznie traktowane przez uor, MSR 38 oraz US GAAP. Zgodnie z uor do aktywów niematerialnych (wartości niematerialnych i prawnych) zalicza się koszty zakończonych prac rozwojowych, spełniające kryteria uznania za składnik aktywów, w tym możliwość osiągnięcia przyszłych korzyści ekonomicznych z tytułu tych prac.

Według MSR 38, aby ocenić, czy składnik aktywów niematerialnych wytworzony przez jednostkę spełnia kryteria dotyczące uznania za składnik aktywów, jednostka wyróżnia w procesie powstawania dwa etapy – prac badawczych i prac rozwojowych. Prace badawcze są rozumiane jako nowatorskie i zaplanowane poszukiwanie rozwiązań podjęte z zamiarem zdobycia oraz przyswojenia nowej wiedzy naukowej lub technicznej. Natomiast prace rozwojowe są praktycznym zastosowaniem odkryć badawczych lub osiągnięciem wiedzy w projektowaniu nowych i udoskonalonych produktów/procesów/systemów bądź usług, które następuje przed rozpoczęciem produkcji seryjnej bądź zastosowaniem technologii.

W MSR 38 jednoznacznie stwierdzono, że nakcłady na prace badawcze powinny być ujęte w rachunku zysków i strat w momencie ich poniesienia. Składnik aktywów niematerialnych powstały w toku prac rozwojowych uznaje się za aktywa, jeśli jednostka jest w stanie udowodnić:

- możliwość (technicznego) ukończenia składnika, aby można go było użytkować lub sprzedać,

- zdolność do użytkowania lub sprzedaży składnika,

- sposób, w jaki składnik będzie generował przyszłe korzyści ekonomiczne; trzeba udowodnić istnienie aktywnego rynku lub użyteczność składnika,

- dostępność środków technicznych i finansowych, które mają służyć ukończeniu prac rozwojowych oraz użytkowaniu lub sprzedaży składnika,

- możliwość wiarygodnego ustalenia nakładów poniesionych w czasie prac rozwojowych, dających się przyporządkować składnikowi aktywów niematerialnych.

Podsumowując: koszty zakończonych prac rozwojowych mogą podlegać aktywowaniu, jeśli zostaną spełnione warunki określone w prawie bilansowym. W przypadku aktywów niewidzialnych koszty ponoszone na ich rozwój najczęściej nie spełniają tych warunków. W związku z tym nakłady na ich wytworzenie nie podlegają aktywowaniu.

Wartość firmy

Kompleksowe spojrzenie na aktywa niematerialne przedsiębiorstwa narzuca konieczność przeanalizowania ich szczególnej pozycji, jaką jest wartość firmy, będąca – zgodnie z uor – składnikiem aktywów niematerialnych, natomiast według MSSF 3 – oddzielną pozycją bilansową.

Zgodnie z rynkowym podejściem wartość firmy to cena, jaką rynek jest gotów zapłacić za firmę lub jej element w danej chwili. Natomiast według księgowego podejścia wartość firmy oznacza przyszłe korzyści ekonomiczne, których źródłem są aktywa, bez możliwości ich pojedynczej identyfikacji.

Z punktu widzenia rachunkowości wartość firmy można postrzegać jako:

- nabytą wartość firmy (w drodze połączenia, gdy nie można pojedynczo zidentyfikować i ujawnić składników) – ujawnianą,

- wytworzoną wartość firmy – nieujawnianą.

[8] M. Bąk, Majątek niewidzialny przedsiębiorstwa…, jw.

[9] A. Karmańska, Wartość ekonomiczna w systemie informacyjnym rachunkowości finansowej, Difin, Warszawa 2009, s. 3.

W mojej opinii wartość firmy można traktować jako „niedoskonały suplement zasobów niematerialnych”, który w przypadku nabytej wartości firmy jest najczęściej ogólną kwotą niewyrażającą szczegółów, ale mającą za zadanie osiągnięcie określonego celu – uzyskanie korzyści ekonomicznych, natomiast w przypadku wewnętrznie wytworzonej wartości firmy jest przewidywaną rynkową wartością przedsiębiorstwa, na którą składają się indywidualne składniki decydujące o sile i jakości danego przedsiębiorstwa na rynku[8].

Nabyta wartość firmy mierzy to, czego prawo bilansowe nie pozwala ująć jako aktywa, czyli zespół cech, które dotyczą przedsiębiorstwa i przynoszą mu korzyści ekonomiczne (np. tradycje, pozycja na rynku). Transakcja nabycia umożliwia ujawnianie i wycenę aktywów, które – zdaniem A. Karmańskiej – są zdatne do tworzenia korzyści ekonomicznych pod kierownictwem sprawnego zarządu i/lub w wyjątkowo korzystnych warunkach rynkowych[9].

Wartość firmy odzwierciedla uznanie przez nabywcę wyższej wartości jednostki ponad sumę jej pojedynczych składników majątkowych. Jednostka przejmująca ustala cenę nabycia, uwzględniając atuty oraz potencjał gospodarczy i intelektualny jednostki przejmowanej, czyli jej wewnętrzną wartość. Część tego potencjału może być ujawniona jako aktywa niematerialne w majątku jednostki przejmującej (dotychczas aktywa niewidzialne), jeśli zostaną spełnione kryteria (np. kryteria identyfikujące dla aktywów, wycena w wartości godziwej) określone w uregulowaniach prawnych i międzynarodowych standardach.

Zarówno uor, jak i MSSF 3 dopuszczają wycenę wszystkich przejętych składników majątku, niezależnie od tego, czy składnik był ujęty w bilansie jednostki przejmowanej, czy nie. Dlatego w wyniku połączenia jednostek można ujawniać np. markę jednostki przejmowanej w sprawozdaniu jednostki przejmującej jako pozycję aktywów niematerialnych. Wiarygodne ustalenie wartości takich aktywów stanowi poważny problem. Możliwość manipulowania nią poprzez wybór metody wyceny wpływa na wykreowanie wartości aktywów bilansowych. W grupach jednostek powiązanych powszechną praktyką jest wzajemne pozyskiwanie w oddzielnych transakcjach określonych aktywów niematerialnych, np. jednostki gospodarcze wnoszą do swoich spółek podporządkowanych know-how, marki i znaki towarowe jako pokrycie udziałów, oczekując odpłatności za korzystanie z nich[10].

[10] H. Buk, Kreowanie wartości marki w procesie łączenia się spółek handlowych, „Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu” 2011, nr 190, s. 39 i 40.

[11] M. Strojek-Filus, Determinanty oraz skutki wynikowo-bilansowe identyfikacji i rozliczania wartości firmy w grupie kapitałowej, Wydawnictwo Uniwersytetu Ekonomicznego w Katowicach, Katowice 2013, s. 117.

Nabyta (dodatnia) wartość firmy odzwierciedla m.in. pozycję na rynku, tajemnice produkcyjne, dobrą organizację przejętej jednostki, co uzasadnia wycenę tej jednostki po cenie wyższej niż aktywa netto. Początkowa ocena zdolności nabytego przedsiębiorstwa lub jego zorganizowanej części do osiągania korzyści ekonomicznych może ulegać zmianie (najczęściej in minus) w miarę wykorzystywania aktywów przejętej jednostki. Zmniejszenie użyteczności wartości firmy przyczynia się do ograniczenia korzyści ekonomicznych, co przejawia się w dokonywanym odpisie aktualizującym z tytułu utraty wartości, który również może być instrumentem manipulowania wynikiem jednostki[11].

W przypadku nabytej wartości firmy uwaga zarządu/kierownictwa powinna być skierowana na analizę jej efektywności, czyli przynoszenia w przyszłości korzyści ekonomicznych. Największym problemem jest określenie struktury wartości firmy i powiązanie jej z innymi składnikami majątku. Wartość firmy najczęściej kojarzy się z korzyściami ekonomicznymi, które wystąpią w przyszłości. Jednak nie zawsze mogą one wystąpić (np. na skutek utraty wartości i dokonywania odpisów aktualizujących), a część wartości firmy może być stopniowo przenoszona do innych pozycji bilansowych.

[12] Tamże, s. 172–174.

M. Strojek-Filus stwierdziła – na podstawie przeprowadzonych badań nad wartością firmy w grupie kapitałowej – że interesariusze są nieufni w stosunku do informacji o wartości firmy, z uwagi na wycenę aktywów w wartości godziwej (łatwo poddającej się manipulacji) i na jej strukturę, która najczęściej nie jest szczegółowo znana[12].

Należy również zwrócić uwagę, że wykazana wartość firmy może być rezultatem błędnej oceny nabywcy, ponieważ stanowi tylko jego osąd o atrakcyjności danej jednostki. Może być zatem także wielkością manipulacyjną. W założeniach wartość firmy jest traktowana jako długookresowa, szeroko rozumiana „inwestycja”, bo nabywca oczekuje, że w przyszłości osiągnie korzyści ekonomiczne z tytułu nabycia wartości firmy, a ukryte w wartości firmy składniki będą pracować na rynkową wartość przedsiębiorstwa. Ponadto podjęta przez nabywcę decyzja o takiej transakcji wpływa na kształtowanie pozytywnej opinii o nim i o realizacji strategii rozwoju przedsiębiorstwa.

Wewnętrznie wytworzona wartość firmy jest utożsamiana z aktywami niewidzialnymi. To przewidywana rynkowa wartość przedsiębiorstwa, na którą składają się indywidualne składniki decydujące o sile i znaczeniu danego przedsiębiorstwa na rynku. Powstaje w toku działalności prowadzonej w różnych obszarach, m.in. marketingowym, relacyjnym, organizacyjnym, technologicznym, ludzkim. Współtworzą ją wytworzone przez przedsiębiorstwo aktywa niewidzialne, które nie podlegają zasadom (polityce) rachunkowości (uregulowaniom prawnym).

Wewnętrznie wygenerowana wartość firmy jest kumulacją wszelkich korzyści dla przedsiębiorstwa, wynikających z aktywów niewidzialnych, które nie zostały ujawnione jako samodzielne składniki majątkowe. Zarząd i kierownictwo mają najczęściej świadomość, że jednostka gospodarcza wypracowuje wewnętrzną wartość firmy w postaci np. wizerunku, reputacji, marki, relacji z klientami, ale trudności z jej wyodrębnieniem i brak obowiązków wynikających z uregulowań prawnych stanowią główne przyczyny zaniechania ujawniania wewnętrznej wartości firmy lub jej części składowych.

[13] E.I. Szczepankiewicz, Wartości niematerialne i prawne wytworzone we własnym zakresie – czy i jak raportować informacje o nich interesariuszom, „Zeszyty Teoretyczne Rachunkowości” 2012, t. 69 (125), s. 49.

Aby ujawnić wewnętrzną wartość firmy, zarządy niektórych jednostek tworzą odrębną jednostkę, której zadaniem jest wypromowanie marki produktu i marki firmy. Gdy jednostka ta osiągnie zamierzony cel, zostaje zakupiona przez firmę macierzystą, a ta, działając zgodnie z prawem, wykazuje w aktywach niematerialnych nabytą wartość firmy zakupionej jednostki[13]. Wewnętrzna wartość firmy zostaje więc przekształcona w nabytą wartość firmy.

MSSF 3 wymaga, aby w celu skorygowania wartości firmy jednostka przejmująca zidentyfikowała i wyceniła następujące aktywa niematerialne związane z:

- marketingiem (np. znaki towarowe, nazwa handlowa),

- klientem (np. lista/baza klientów, relacje w formie umowy),

- działalnością artystyczną (np. sztuki teatralne, książki, czasopisma, filmy, programy telewizyjne),

- warunkami umowy (np. licencje, umowy reklamowe, prawa użytkowania),

- technologią (np. oprogramowanie komputerowe, opatentowana technologia, bazy danych, tajemnice handlowe).

Aktywa te w przeważającej części można określić jako nabyte aktywa niewidzialne (np. relacje z klientami), które powinny przynieść spółce przejmującej korzyści ekonomiczne.

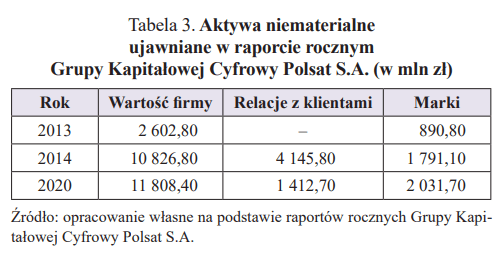

Najczęściej w sprawozdaniu finansowym są ujawniane marki i relacje z klientami. Przykład takich ujawnień w raporcie rocznym przedstawia tabela 3.

[14] Według firmy Interbrand liderami rankingu marek w latach 2018 i 2020 były branże: technologiczna, spożywcza i motoryzacyjna. Ko‑lejność w rankingu marek (2018): Apple, Google, Amazon, Microsoft, Coca-Cola, Samsung, Toyota, Mercedes-Benz, Facebook, McDonald’s; (2020): Apple, Amazon, Microsoft, Google, Samsung, Coca-Cola, Toyota, Mercedes-Benz.

Należy jednak podkreślić, że rodzaj ujawnianych aktywów niematerialnych zależy od specyfiki branży[14], np. w energetycznej dominują aktywa związane z umowami, w farmaceutycznej – związane z technologią (np. patenty) i marketingiem, w bankach szczególnie ważne są reputacja, wizerunek i aktywa związane z klientami, a w branży zaopatrzenia gospodarstw domowych – aktywa niematerialne związane z marketingiem (zwłaszcza znaki towarowe) i klientami (np. bazy klientów).

Wartość firmy jest uznawana za najbardziej ryzykowny składnik aktywów, dotyczący niepewnych zdarzeń i korzyści ekonomicznych, które mogą wystąpić w przyszłości w formie osiąganych przychodów i dodatnich przepływów pieniężnych oraz pozyskiwania nowych klientów i rynków.

Wewnętrznie wytworzona wartość firmy to zdolność do przynoszenia korzyści ekonomicznych i oddziaływania na rynkową wartość przedsiębiorstwa, a w konsekwencji również na jego wartość bilansową. Dlatego tak ważna jest świadomość jednostek gospodarczych co do znaczenia aktywów niematerialnych dla przedsiębiorstwa, a w szczególności nabytej i wytworzonej wartości firmy.

Dylematy rachunkowości w obszarze aktywów niematerialnych

Niedoskonałości systemu rachunkowości w kwestii aktywów niematerialnych polegają na:

- wykluczaniu aktywów niewidzialnych; od wielu lat problem narasta, a zasady rachunkowości nie ewoluują; w tej materii zachowane jest status quo rachunkowości,

- nieufności interesariuszy sprawozdań finansowych do informacji dotyczących nabytej wartości firmy oraz wyceny w wartości godziwej; zmiany w regulacjach prawnych nie rozwiązują tego problemu,

- istnieniu dyskusyjnych kwestii w ramach aktywów niematerialnych bilansowych (np. koszty prac badawczo-rozwojowych, odpisy aktualizujące).

Spośród wielu przyczyn wpływających na wykluczenie aktywów niewidzialnych z rachunkowości można wyróżnić:

- ich złożoną i niewidzialną postać,

- brak wypracowanych, powszechnie uznawanych kryteriów identyfikujących, które nie negowałyby obowiązujących zasad rachunkowości; rozwiązaniem mogłaby być zmiana kryteriów uznawania za składnik aktywów, np. kryterium odpowiedzialności zamiast kryterium prawa własności i kontroli,

- różnorodność i wielość metod pomiaru i wyceny, których zastosowanie nie rozwiązuje problemu wyceny z perspektywy rachunkowości, czyli ustalenia wiarygodnej wartości składnika,

- brak możliwości ujawniania w sprawozdawczości finansowej i poszukiwanie innych form prezentacji w raportowaniu niefinansowym (np. raport kapitału intelektualnego, raport niefinansowy).

Aktywa niematerialne to istotne składniki majątku każdego przedsiębiorstwa. Ważne są zarówno aktywa ujawniane, jak i nieujawniane. Aktywa niewidzialne są niewidoczne w sprawozdaniu finansowym, jednak ich istnienie jest ważne w kontekście działalności i rozwoju przedsiębiorstwa, szczególnie w dynamicznie zmieniającym się otoczeniu (np. rynkowym, informatycznym, innowacyjnym).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych