Aktywa cyfrowe w rachunkowości

W artykule zostaną przedstawione:

- istota i zasady klasyfikacji aktywów cyfrowych,

- wytyczne amerykańskiej Rady Standardów Rachunkowości Finansowej (FASB) dotyczące tych aktywów,

- porównanie regulacji amerykańskich z MSR/MSSF i uor.

W artykule zostaną przedstawione:

- istota i zasady klasyfikacji aktywów cyfrowych,

- wytyczne amerykańskiej Rady Standardów Rachunkowości Finansowej (FASB) dotyczące tych aktywów,

- porównanie regulacji amerykańskich z MSR/MSSF i uor.

Istota aktywów cyfrowych

W przestrzeni medialnej używa się różnych pojęć, takich jak: „wirtualna waluta”, „coin”, „token”, „cyfrowa waluta”, „kryptowaluta”. Można je określić jako aktywa cyfrowe. Wraz z postępem technologii pojęcie „aktywów cyfrowych” podlegało ewolucji. Na początku XXI w. termin ten obejmował przede wszystkim zdjęcia, filmy, muzykę, dokumenty w formie elektronicznej oraz dane gromadzone przez przedsiębiorstwa technologiczne. Pojawienie się technologii blockchain i kryptowalut przyniosło redefinicję aktywów cyfrowych.

Jeśli chcemy uznać aktywa cyfrowe za „aktywa” w rozumieniu uor, muszą być one kontrolowane przez jednostkę, mieć wiarygodnie określoną wartość, powstać w wyniku przeszłych zdarzeń oraz doprowadzić w przyszłości do korzyści ekonomicznych. Warunek kontroli został spełniony, gdy jednostka jest w posiadaniu klucza prywatnego. Umożliwia on dostęp do portfela i operowania środkami, pozwala również na identyfikację składnika aktywów oraz przeniesienie praw własności. Wartość aktywów cyfrowych jest określana na giełdach na podstawie popytu i podaży. Jednostka może wejść w ich posiadanie np. przez zakup, otrzymanie w darowiźnie lub stworzenie nowego bloku w sieci blockchain (potocznie „kopanie kryptowaluty”). Wobec tego, że kryptowaluty dominują w sektorze zdecentralizowanych finansów (DeFi), warto przybliżyć, czym są. To wirtualne waluty, które wykorzystują kryptografię do zabezpieczania transakcji, kontrolowania tworzenia nowych jednostek oraz weryfikacji transferu środków. Wszystkie kryptowaluty, bez wyjątku, korzystają z technologii blockchain, która jest zdecentralizowanym rejestrem wszystkich transakcji dokonanych w danej sieci (tzw. technologia rozproszonego rejestru). Oznacza to, że nie są one kontrolowane przez żaden centralny organ, tak jak tradycyjne waluty sterowane przez banki centralne. Kryptowaluty korzystają z zaawansowanych technik kryptograficznych, które zapewniają bezpieczeństwo transakcji i kontrolę nad tworzeniem nowych jednostek. Choć transakcje w blockchain są najczęściej publiczne, tożsamość użytkowników zazwyczaj pozostaje anonimowa, co przyciąga wiele osób ceniących prywatność.

Kryptowaluty są dostępne globalnie, nieograniczone granicami państw. Można je podzielić na bardzo małe jednostki, co pozwala na dokonywanie transakcji o dowolnej wartości. Wiele kryptowalut ma ustaloną maksymalną podaż. Na przykład liczba Bitcoinów, które mogą zostać wydobyte, jest ograniczona do 21 mln, co może wpływać na ich wartość. Kryptowalut często używa się jako środka wymiany, inwestycje, a także jako sposób na zabezpieczenie transakcji.

[1] Ustawa z 1.03.2018 r. (tekst jedn. DzU z 2023 r. poz. 1124).

W polskim prawie kryptowaluty nie zostały opisane, jednak w ustawie o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu[1] zawarto definicję waluty wirtualnej (ma ona szerszy zakres). Zgodnie z nią (art. 2 ust. 2 pkt 26) „waluta wirtualna” to cyfrowe odwzorowanie wartości, które nie jest:

- prawnym środkiem płatniczym emitowanym przez organ administracji publicznej,

- międzynarodową jednostką rozrachunkową ustanawianą przez organizację międzynarodową i akceptowaną przez poszczególne kraje należące do tej organizacji lub z nią współpracujące (np. specjalne prawa ciągnienia),

- pieniądzem elektronicznym w rozumieniu ustawy o usługach płatniczych[2],

- instrumentem finansowym w rozumieniu ustawy o obrocie instrumentami finansowymi[3],

- wekslem lub czekiem.

[2] Ustawa z 19.08.2011 r. (tekst jedn. DzU z 2024 r. poz. 30).

[3] Ustawa z 29.07.2005 r. (tekst jedn. DzU z 2024 r. poz. 722).

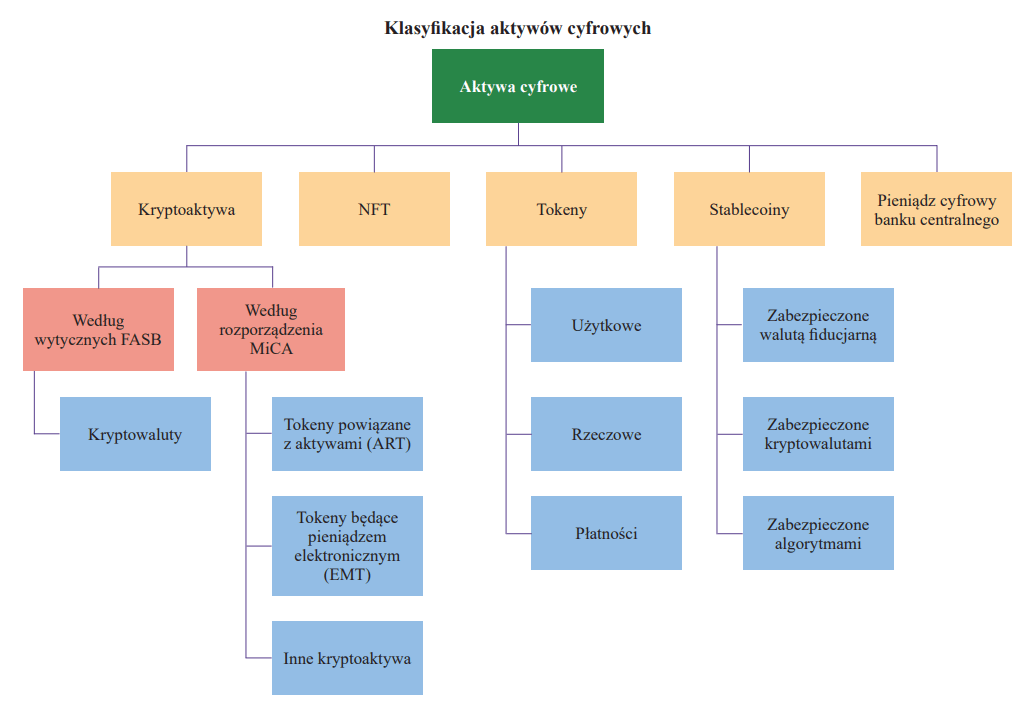

Aby można było mówić o walucie wirtualnej, konieczna jest możliwość jej wymiany na tradycyjne środki płatnicze, używania jej do dokonywania płatności oraz handlu nią na rynkach elektronicznych. W związku z dużą liczbą prawnych określeń aktywów cyfrowych podjąłem się próby ich sklasyfikowania (patrz powyższy schemat).

Wiele źródeł oraz dokumentów tworzonych przez różne organizacje odmiennie klasyfikuje niektóre aktywa cyfrowe. Można to przedstawić na przykładzie stablecoinów. Według organizacji Blockchain, która zajmuje się usługami powierniczymi i pośrednictwem w transakcjach, są to kryptowaluty[4]. Natomiast z opracowania opublikowanego na łamach „Finance and Economics Discussion Series”, podlegającego pod bank centralny Stanów Zjednoczonych, wynika, że są to aktywa cyfrowe[5]. Z kolei bank centralny Singapuru uznał je za cyfrowe tokeny płatności[6]. Z tego powodu stworzenie uniwersalnego schematu aktywów cyfrowych jest technicznie niemożliwe. Można jedynie próbować zobrazować zakres aktywów cyfrowych lub tworzyć oddzielne klasyfikacje w zależności od zastosowanego kryterium.

[7] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2023/1114 z 31.05.2023 r. w sprawie rynków kryptoaktywów oraz zmiany rozporządzeń (UE) nr 1093/2010 i (UE) nr 1095/2010 oraz dyrektyw 2013/36/UE i (UE) 2019/1937 (DzUrz UE L 150 z 9.06.2023 r.).

W wytycznych FASB i w rozporządzeniu MiCA (Markets in Crypto-Assets)[7] jest mowa tylko o kryptoaktywach. Mimo tej samej nazwy kryptoaktywa według FASB nie są tożsame z kryptoaktywami według rozporządzenia MiCA.

Przypisanie aktywów cyfrowych do określonych kategorii prawnych ma istotne znaczenie na trzech płaszczyznach.

Pierwszy ważny aspekt to zapewnienie zachowania prawnego charakteru aktywów cyfrowych, co przyczynia się do przewidywalności i możliwości egzekwowania praw oraz obowiązków stron umowy. Konieczne jest ustalenie, czy i w jaki sposób można wejść w posiadanie tych aktywów, przenosić prawa z nich wynikające, a także wskazanie, jakie prawa przysługują posiadaczom w przypadku niewypłacalności emitenta lub instytucji przechowującej aktywa.

Drugi istotny aspekt to przypisanie aktywów cyfrowych do odpowiednich kategorii prawnych w ramach prawa finansowego, co pozwala na podanie podsta‑wy prawnej dotyczącej nadzoru nad tymi aktywami i reguł postępowania[8].

Trzeci aspekt to opodatkowanie aktywów cyfrowych, które jest uzależnione od ich prawnej charakterystyki (czy aktywa są traktowane jako towar, środek płatniczy, wartość niematerialna i prawna, inwestycja długo- bądź krótkoterminowa) oraz polityki podatkowej danego kraju[9]. Przykładowo, jeśli system podatkowy szeroko definiuje pojęcie „dochodu” i zyski kapitałowe są opodatkowane według zasad ogólnych, to te same zasady należy zastosować do dochodów lub zysków z transakcji dotyczących aktywów cyfrowych.

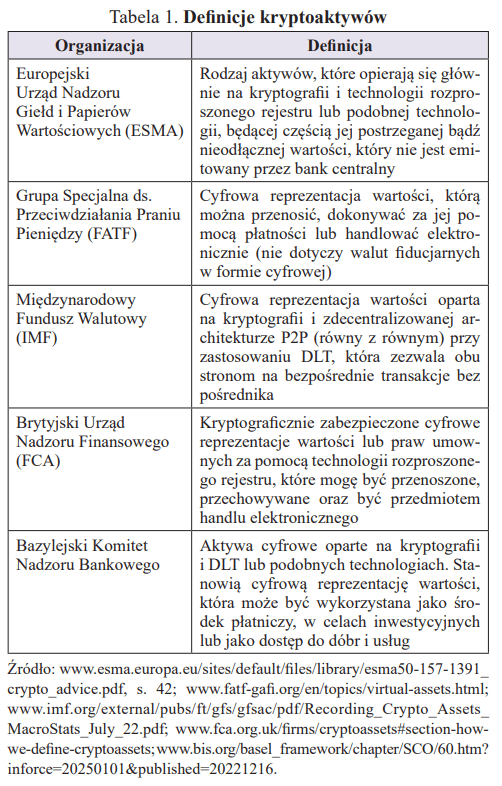

Ponieważ aktywa cyfrowe są wykorzystywane na wiele różnych sposobów przez właścicieli, istotne jest dokładne określenie i dostosowanie do nich zasad podatkowych w celu zapewnienia uczciwości oraz spójności systemu podatkowego. W odpowiedzi na to wiele organizacji opracowało własne definicje aktywów cyfrowych, uwzględniające specyfikę ich działalności. Tabela 1 przedstawia definicje jednej z kategorii takich aktywów, jaką są kryptoaktywa, opracowane przez różne organizacje.

W tym miejscu warto zwrócić uwagę na rozporządzenie MiCA, zgodnie z którym „kryptoaktywa” to cyfrowe odzwierciedlenie wartości lub prawa, które da się przenosić i przechowywać w formie elektronicznej z wykorzystaniem technologii rozproszonego rejestru bądź podobnej technologii.

Problemy prezentacji aktywów cyfrowych w sprawozdaniu finansowym

Aktywa cyfrowe mogą być znaczącym składnikiem aktywów bilansu i stanowią przedmiot zainteresowania różnych instytucji oraz osób fizycznych. Jak wskazano, niejednorodność aktywów cyfrowych powoduje problemy z ich kwalifikacją, zasadami wyceny oraz zakresem ujawnień w sprawozdaniu finansowym (sf). W związku z brakiem standardów rachunkowości w tym zakresie[10] większość opracowań skupia się obecnie na wykorzystaniu obowiązujących ram prawnych. Zgłaszany jest jednak postulat bardziej precyzyjnych i międzynarodowych regulacji[11].

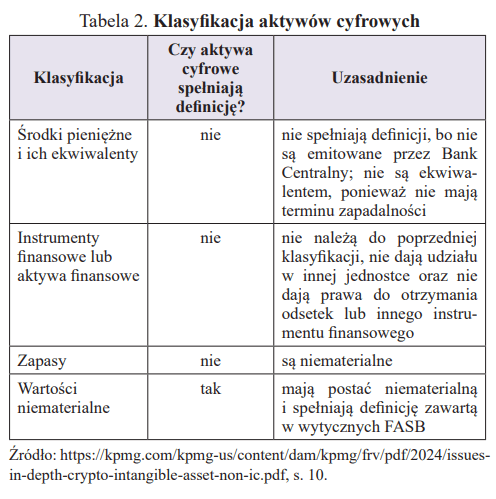

Problemem do rozwiązania jest klasyfikacja aktywów cyfrowych na potrzeby bilansu. Niektóre mają bowiem cechy pozwalające różnie je zaklasyfikować – w zależności od celu oraz sposobu wykorzystania (do wartości niematerialnych i prawnych, zapasów, różnych rodzajów ekwiwalentów pieniężnych lub inwestycji)[12].

[13]⇒link⇐, s. 2.

[14] Przy takiej klasyfikacji ich sprzedaż mogła być objęta VAT.

Przykład takich aktywów stanowi Bitcoin, nazywany cyfrowym złotem[13]. Może być zaklasyfikowany jako wartość niematerialna – z powodu braku fizycznej postaci. Kiedy jednak jest przeznaczony do sprzedaży w ramach zwykłej działalności gospodarczej, może przypominać towary. Bitcoin może zostać inaczej wykazany przez przedsiębiorstwa zajmujące się jego „kopaniem”. Na przykład przy wykorzystaniu energii elektrycznej do wykonywania skomplikowanych obliczeń matematycznych powstają nowe Bitcoiny, co przypomina proces produkcyjny, a więc może stanowić podstawę zaklasyfikowania ich jako produkt gotowy[14].

Niektóre aktywa cyfrowe oferują prawa do pewnych dóbr, usług, udziału w aktywach lub dochodach podmiotu emitującego. Aktywa te można uznać za inwestycje, które w znacznym stopniu przypominają instrumenty finansowe. Wiele osób zastanawia się, w jakim celu są tworzone aktywa cyfrowe będące odzwierciedleniem istniejących już instrumentów finansowych. Powodami mogą być chęć działania w sferze nieregulowanej, zdobycia kapitału zewnętrznego, wejścia na rynek o dużym potencjale oraz niższych kosztach transakcji[15].

Niejednoznaczność klasyfikacji wymaga podejścia opartego na zasadach, według których podmiot musi bardziej skupić się na tym, jak dane aktywa cyfrowe są wykorzystywane, niż na prawnej definicji, która może nie przewidzieć różnych sposobów wykorzystania danych aktywów[16]. Należy zatem stosować zasadę „wyższości treści ekonomicznej nad formą prawną” określoną w art. 4 ust. 2 uor. Proces decyzyjny powinien obejmować ocenę, czy aktywa są wykorzystywane jako środek płatniczy, środek tezauryzacji, czy dają dostęp do innych usług.

Odpowiednie zaklasyfikowanie aktywów cyfrowych jest kluczowe dla opisania zasad (polityki) rachunkowości, ujęcia ich w księgach rachunkowych, co wpływa na sposób wyceny oraz prezentacji w sf. Warto jednak podkreślić, że ze względu na dynamicznie zmieniający się rynek aktywów cyfrowych, wraz z powstawaniem coraz nowszych form ich zastosowania, istnieje pilna potrzeba opracowania wytycznych ze strony organów regulacyjnych i organizacji ustanawiających standardy. Regulacje te z jednej strony powinny być na tyle ogólne, aby objąć jak największy zakres aktywów cyfrowych, a z drugiej na tyle szczegółowe, aby umożliwić efektywne zarządzanie ryzykiem i ochronę konsumentów.

Standardy i rekomendacje dotyczące księgowego ujęcia aktywów cyfrowych według FASB

Wraz z rozwojem branży aktywów cyfrowych konieczne staje się adekwatne ustandaryzowanie metod ich ujmowania w księgach rachunkowych i prezentacji w sf. Warto więc prześledzić rozwiązania proponowane/zalecane przez wybrane organizacje i firmy audytorskie.

[17] Intangibles – Goodwill and Other – Crypto Assets (Subtopic 350-60). Accounting for and Disclosure of Crypto Assets, ⇒link⇐

FASB 13.12.2023 r. wydała wytyczne w związku z księgowym ujęciem i ujawnianiem kryptoaktywów w sf[17]. Wytyczne te dotyczą aktywów, które spełniają następujące kryteria:

- wypełniają definicje wartości niematerialnych i prawnych według US GAAP,

- nie dają właścicielowi żadnych egzekwowalnych praw ani roszczeń w związku z innymi dobrami, usługami i aktywami,

- zostały stworzone lub są przechowywane na rozproszonych rejestrach opartych na blockchain bądź podobnych technologiach,

- są zabezpieczane przy użyciu kryptografii,

- są wymienialne,

- nie zostały stworzone lub nie są emitowane przez jednostkę składającą sf oraz powiązane z nimi jednostki.

W związku z tym najbardziej znane aktywa cyfrowe (Bitcoin, Ethereum, Solana, Cardano) spełniają definicję wartości niematerialnych (ponieważ jest ona bardzo ogólna), jednocześnie nie spełniając definicji innych elementów bilansu (zob. tabela 2).

Nowe wytyczne będą obowiązywać wszystkie jednostki w okresach sprawozdawczych (rocznych, półrocznych i kwartalnych) po 15.12.2024 r. Jednak nie dotyczą one wszystkich aktywów cyfrowych, m.in. NFT, tokenów reprezentujących prawa własnościowe, tokenów użyteczności oraz tych, które zostały stworzone przez dany podmiot. Słowo „stworzone” odnosi się do jednostek, które są odpowiedzialne za istnienie danych aktywów, np. inanceCoin, co oznacza, że firma Binance, która je stworzyła, nie może stosować tych standardów.

W bilansie kryptoaktywa powinny być prezentowane w odrębnej rubryce niż inne wartości niematerialne i prawne, czyli wprowadzono wymóg prezentowania aktywów cyfrowych wycenianych według wartości godziwej odrębnie od wartości niematerialnych i prawnych. Decyzja ta jest uzasadniona odmiennym wpływem kryptoaktywów na ocenę sytuacji majątkowej i finansowej jednostki, bo korzyści związane z posiadaniem aktywów cyfrowych są inaczej mierzone. To rozwiązanie odpowiada prośbom inwestorów, gdyż ich zdaniem informacje nt. kryptoaktywów powinny być wykazane w sf przejrzyście. Również – zgodnie z wytycznymi – przychody i koszty powstałe z tytułu posiadanych kryptoaktywów powinny być wykazywane oddzielnie. Dzięki temu potencjalny inwestor jest w stanie rozpoznać, czy wysokie koszty są rekompensowane wysokimi przychodami. Informacje należy prezentować zarówno dla każdego składnika kryptoaktywów osobno, jak i dla wszystkich kryptoaktywów razem. Inwestor będzie mógł odpowiednio ocenić dane przedsiębiorstwo.

FASB podjęła również decyzję, aby całkowite zyski i straty na kryptoaktywach były prezentowane oddzielnie od odpisów z tytułu utraty wartości i amortyzacji aktywów niematerialnych.

Kolejną kwestią sporną jest odpowiednie sklasyfikowanie przychodów lub kosztów związanych ze sprzedażą aktywów cyfrowych (jako powstałe w ramach głównej działalności operacyjnej, pozostałej działalności operacyjnej czy działalności finansowej). Istnieje ryzyko, że w przypadku braku jasnych wytycznych jednostki będą się kierowały US GAAP, co mogłoby doprowadzić do różnych praktyk. FASB doszła do wniosku, że jednostka odpowiada za odpowiednią klasyfikację i powinna być ona dostosowana do jej modelu biznesowego. Takich wytycznych nie ma dla papierów wartościowych, więc nie powinny być tworzone dla aktywów cyfrowych, o podobnym do papierów wartościowych charakterze.

Warto podkreślić, że propozycje interesariuszy odnoszące się do projektu wytycznych dotyczyły tego, aby kryptoaktywa wyceniane w wartości godziwej były wykazywane w pozycji „inne dochody całkowite”, do momentu kiedy zyski bądź straty z nich wynikające nie zostaną zrealizowane. Argumentem za takim rozwiązaniem jest wysoka zmienność ich wartości, spowodowana przyjęciem do ich wyceny wartości godziwej. Nie zostało to uwzględnione w wytycznych FASB.

Kolejne ustalenia dotyczą prezentacji kryptoaktywów w przepływach pieniężnych. Wytyczne w tym zakresie są następujące:

1. Jeśli jednostka otrzymuje kryptoaktywa jako formę zapłaty za swoje produkty lub usługi i zamienia je na gotówkę, wpływy te powinny być uznane za część bieżącej działalności operacyjnej. Uznawanie ich za element działalności inwestycyjnej nie będzie w odpowiedni sposób opisywać ich roli w przedsiębiorstwie.

2. Jeśli organizacje not for profit niemal natychmiast sprzedają kryptoaktywa otrzymane na cele statutowe, to przepływy pieniężne z tego tytułu powinny być klasyfikowane jako finansowanie.

Można zatem stwierdzić, że przedstawione przez FASB rekomendacje nie zawierają szerokiego spektrum klasyfikacji przepływów pieniężnych. Uzasadnia się to tym, że głównym ich celem jest poprawienie sposobu, w jaki jednostki informują w sf o posiadanych kryptoaktywach.

[18] Conceptual Framework for Financial Reporting. Chapter 8, Notes to Financial Statements, FASB.

[19] Intangibles – Goodwill and Other…, jw., s. 39.

W celu ustalenia zakresu informacji prezentowanych w notach do sf, oprócz wytycznych Intangibles – Goodwill and Other – Crypto Assets (Subtopic 350-60). Accounting for and Disclosure of Crypto powinny być brane pod uwagę rekomendacje przytoczone w innym opracowaniu FASB, skupiającym się na ramach sprawozdawczości finansowej[18] oraz na informacji zwrotnej interesariuszy. FASB potwierdziła, że ustalenia zawarte w Fair Value Measurement (Topic 820). Fair Value Mea‑surement of Equity Securities Subject to Contractual Sale Restrictions również dotyczą kryptoaktywów. Do tych rekomendacji nie muszą się stosować przedsiębiorstwa nienotowane na giełdzie[19].

Dodatkowe informacje, które musi zawrzeć przedsiębiorstwo, odnoszą się do unikalnego charakteru kryptoaktywów. Trzeba przedstawić informacje nt. sposobu ich uregulowania w danym kraju i w sferze międzynarodowej oraz stopnia rozwoju rynku, na którym kryptoaktywa są przedmiotem transakcji. FASB uznała, że te dodatkowe informacje dadzą inwestorom lepszy wgląd w sytuację przedsiębiorstwa i zwiększą porównywalność kryptoaktywów.

Ujawniane informacje nt. istotnych kryptoaktywów powinny być zawierane w kwartalnych, półrocznych (jeśli jednostka je tworzy) i rocznych sf. Należy ujawnić:

- nazwę kryptoaktywów,

- cenę ich nabycia,

- metodę wyceny początkowej i metodę wyceny rozchodu[20],

- wartość godziwą, liczbę[21].

[20] Rada nie wskazała preferowanej metody wyceny rozchodu sprzedanych kryptoaktywów (np. LIFO, FIFO, średni koszt).

[21] Intangibles – Goodwill and Other…, jw., s. 39.

[22] Rada zdecydowała, że wskazówki odnośnie do definiowania istotnych lub nieistotnych kryptowalut nie będą przedmiotem wytycznych. Należy w tym zakresie stosować ogólne zasady zawarte w US GAAP.

[23] ⇒link⇐, s. 57.

[24] Intangibles – Goodwill and Other…, jw., s. 41.

W przypadku nieistotnych[22] kryptoaktywów wymaga się zsumowania ich cen nabycia i wartości godziwej.

Jeżeli jednostka posiada kryptoaktywa, na których ciążą ograniczenia względem sprzedaży, to powinna ujawniać następujące informacje[23]:

- wartość godziwą,

- ich charakter oraz pozostały czas trwania restrykcji,

- okoliczności, które mogłyby doprowadzić do wygaśnięcia tych restrykcji.

Jednostki będą miały obowiązek poinformować o sposobie pozyskania kryptoaktywów (np. w wyniku zakupu, otrzymania w formie darowizny lub w drodze „wykopania”) oraz w jaki sposób zostały one upłynnione (np. sprzedaż, oddanie w formie darowizny lub wydanie w zamian za inną usługę)[24]. Obowiązkowe jest zawarcie tych informacji w rocznych sf.

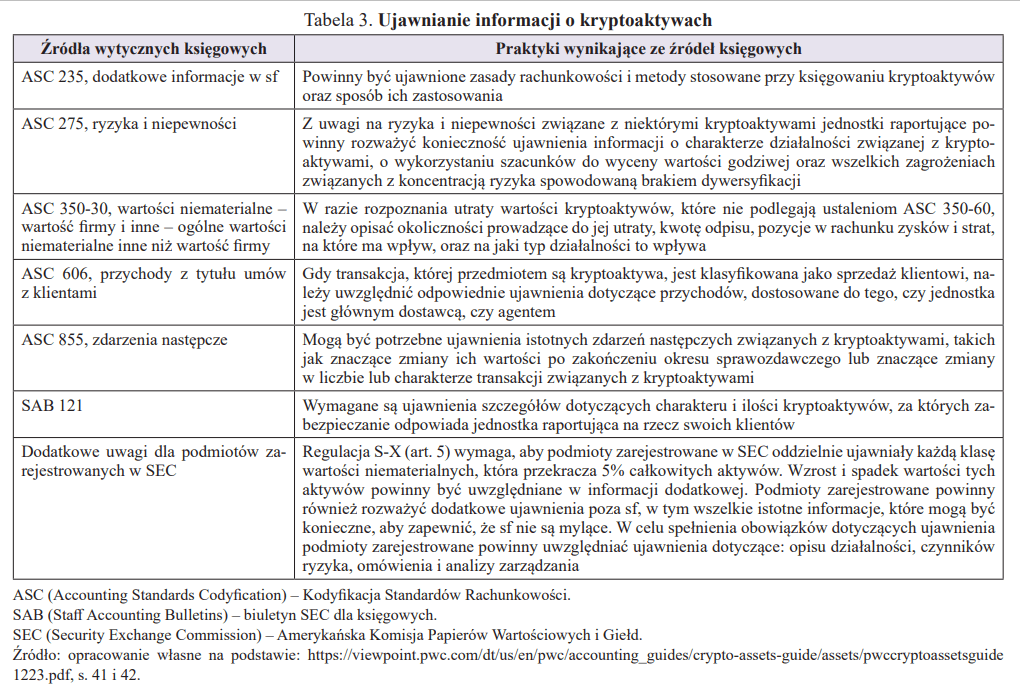

Podsumowanie wytycznych dotyczących ujawniania informacji o kryptoaktywach zawiera tabela 3.

Wytyczne FASB a MSR/MSSF i uor

[25] Tamże, s. 45.

W amerykańskim standardzie zawarto również porównanie względem rozwiązań przedstawionych przez IASB, która jest odpowiedzialna za ustanawianie MSR/MSSF. W czerwcu 2019 r. IASB stwierdziła, że kryptowaluty należące do zbioru kryptoaktywów opisanych w wytycznych FASB, wystawiane na sprzedaż jako element głównej działalności powinny być wyceniane według kosztu zakupu lub wartości, którą można otrzymać w momencie sprzedaży, pomniejszonego o koszty tej sprzedaży (np. opłaty transakcyjne) zgodnie z MSR 2 Zapasy[25]. Wyjątkiem są brokerzy oraz traderzy. Oni wyceniają kryptowaluty na podstawie wartości godziwej pomniejszonej o koszty sprzedaży.

Pozostałe kryptowaluty powinny podlegać ustaleniom zawartym w MSR 38 Wartości niematerialne. Standard ten wymaga testów aktywów niematerialnych, podobnie jak US GAAP. Jednak w przeciwieństwie do nich przewiduje, że utrata wartości może być w niektórych przypadkach odwrócona.

[26] Tamże, s. 46.

Obie Rady są zgodne, że kryptoaktywa muszą być ujmowane w bilansie i wyceniane w wartości godziwej. Zauważalnych jest jednak pięć kluczowych różnic między MSR a wytycznymi FASB[26]:

- wytyczne FASB dotyczą większej liczby aktywów cyfrowych, MSR traktują jedynie o kryptowalutach,

- FASB wymaga obowiązkowej wyceny kryptoaktywów według wartości godziwej[27], natomiast MSR/MSSF zakładają opcjonalne podejście do wyceny wartości niematerialnych (wycena według kosztu historycznego lub wartości godziwej),

- w przypadku wyceny według wartości godziwej MSR/MSSF wymagają odniesienia się do aktywnego rynku, a według FASB przy zastosowaniu 2. i 3. poziomu wyceny nie jest wymagany aktywny rynek,

- FASB w nowych wytycznych nakłada na jednostki obowiązek pełnego wykazywania strat i zysków w zysku netto, a MSR/MSSF wymaga ujmowania zmian wartości w innych dochodach całkowitych,

- wytyczne FASB stawiają jasne wytyczne odnośnie do ujawnianych w informacji dodatkowej informacji dotyczących aktywów, o których nie mówią MSSF.

[27] FASB wyróżnia trzy poziomy godziwej wyceny:

-

- poziom 1: dane wejściowe obserwowalne, odzwierciedlające ceny rynkowe (nieskorygowane) dla identycznych aktywów lub zobowiązań na aktywnych rynkach,

- poziom 2: dane wejściowe inne niż ceny rynkowe z poprzedniego poziomu, które są obserwowalne dla danego składnika aktywów lub zobowiązania bezpośrednio lub pośrednio,

- poziom 3: dane wejściowe nieobserwowalne (np. dane własne jednostki sprawozdawczej lub innej).

Dla kryptoaktywów można wykorzystać poziom 2 lub 3.

(⇒link⇐).

Różnicę w wykazywaniu zysku obrazuje poniższy przykład.

Firma ABC zakupiła Ethereum o wartości 100 tys. dolarów. W pierwszym okresie sprawozdawczym wartość kryptowaluty rośnie do 130 tys., a w następnym spada do 110 tys. Oceniając wpływ operacji według wytycznych FASB, w pierwszym okresie sprawozdawczym ABC wykaże zysk netto w wysokości 30 tys., a w następnym stratę 20 tys. Gdyby kierowała się zasadami MSSF, w pierwszym okresie sprawozdawczym pozycja „inne całkowite dochody” wzrosłaby o 30 tys., a w kolejnym okresie zmniejszyłaby się o 20 tys. Wynik finansowy nie uległby zmianie. Takie różnice w księgowaniu operacji finansowych znacząco wpływają na ocenę przedsiębiorstwa.

[28] Por. S.S. Smith, J. Castonguay, Accounting for cryptoassets, „Strategic Finance” 2019, No. 2, s. 35.

Uor nie zawiera odrębnych przepisów dotyczących ujmowania aktywów cyfrowych w księgach rachunkowych i ich prezentacji w sf. Rozwiązania przyjęte dla tych składników aktywów jednostka musi opisać w zasadach (polityce) rachunkowości. Pomocne w tym mogą być rekomendacje firm audytorskich (Deloitte, Ernst & Young, KPMG, PwC) dotyczące kryptoaktywów[28]:

1. proponowana klasyfikacja – aktywa niematerialne inne niż wartość firmy,

2. wycena – podlega testom na utratę wartości, brak amortyzacji, straty z tytułu utraty wartości ujmowane w rachunku zysków i strat, brak uznawania zysków niezrealizowanych.

Podsumowanie

Aktywa cyfrowe będą stanowiły dynamicznie rozwijający się segment rynku finansowego, który wymaga specjalistycznego podejścia zarówno ze strony przedsiębiorstw, jak i organów regulacyjnych.

Brak jednoznacznych i powszechnie akceptowanych standardów rachunkowości w tym zakresie prowadzi do różnorodnych interpretacji i praktyk ewidencyjnych, co z kolei wpływa na porównywalność i przejrzystość sf.

Zarówno wytyczne FASB, jak i regulacje unijne są krokiem w kierunku ujednolicenia tych praktyk, jednak istnieje potrzeba dalszego rozwoju i dostosowania ram prawnych. Powinno to być przedmiotem stanowiska/standardu wydanego przez polski Komitet Standardów Rachunkowości. Przykładowo konieczne jest wyjaśnienie, kiedy aktywa cyfrowe powinny być ujmowane i prezentowane podobnie jak zapasy, a kiedy jak wartości niematerialne. Ponadto, jeżeli będą wyceniane w wartości godziwej, to należałoby wskazać, jak ją wyznaczyć oraz gdzie odnosić jej zmiany.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych