Wyniki i zalecenia kontroli przeprowadzonych przez PANA

Nie wymaga dowodu, że odpowiednią jakość badania sf powinny zapewniać FA dzięki stałemu podnoszeniu kwalifikacji swojego personelu, zwiększeniu i lepszemu wykorzystaniu jego wyposażenia w nowoczesne narzędzia wspomagające badanie oraz skuteczną, bieżącą kontrolę jakości wykonywanych zleceń. Rolą nadzoru publicznego jest natomiast nadzorowanie odpowiedniego wykonywania tych zadań przez FA i wskazywanie popełnianych błędów, co ułatwia ich eliminowanie. Służą temu zwłaszcza kontrole przeprowadzane przez PANA, które są w efekcie jednym z ważniejszych narzędzi wspomagających wzrost jakości badań i działania systemu kontroli jakości.

[1] Do 2020 r. kontrole takie przeprowadzała Krajowa Komisja Nadzoru, organ PIBR.

[2] Dane ze sprawozdań rocznych składanych przez FA za 2020 r.

PANA, następca prawny Komisji Nadzoru Audytowego, rozpoczęła działalność 1.01.2020 r. Przejęła zadania Komisji Nadzoru Audytowego oraz część dotychczasowych zadań samorządu zawodowego biegłych rewidentów (PIBR), m.in. kontrolę firm audytorskich (FA) nieprzeprowadzających badań ustawowych jzp[1].

PANA nadzoruje zatem wszystkie FA działające w Polsce i zgodnie ze swoją misją, działając w interesie publicznym, dba o dobrą jakość przeprowadzanych przez biegłych rewidentów badań sprawozdań finansowych (sf), innych usług atestacyjnych i pokrewnych.

Nie wymaga dowodu, że odpowiednią jakość badania sf powinny zapewniać FA dzięki stałemu podnoszeniu kwalifikacji swojego personelu, zwiększeniu i lepszemu wykorzystaniu jego wyposażenia w nowoczesne narzędzia wspomagające badanie oraz skuteczną, bieżącą kontrolę jakości wykonywanych zleceń. Rolą nadzoru publicznego jest natomiast nadzorowanie odpowiedniego wykonywania tych zadań przez FA i wskazywanie popełnianych błędów, co ułatwia ich eliminowanie. Służą temu zwłaszcza kontrole przeprowadzane przez PANA, które są w efekcie jednym z ważniejszych narzędzi wspomagających wzrost jakości badań i działania systemu kontroli jakości.

Kontrole FA przez PANA rozpoczęły się w maju 2020 r. Dzięki zmianie przepisów możliwe stało się ich zdalne przeprowadzanie. Ze względu na pandemię sposobem, w jaki FA chcą być zazwyczaj kontrolowane, jest właśnie kontrola zdalna (aż 95% wybranych do kontroli FA opowiedziało się za taką formą).

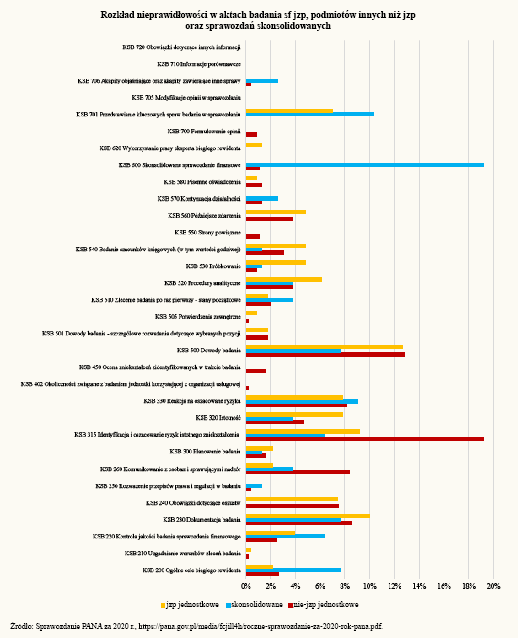

Do końca czerwca 2021 r. PANA przeprowadziła ponad 120 kontroli i przekazała zainteresowanym ponad 90 protokołów kontroli, odnosząc się do ponad 210 dokumentacji badania (lub innych usług atestacyjnych). Większość kontrolowanych FA stanowiły firmy niebadające jzp.

Od początku PANA gromadziła bardzo dokładną dokumentację kontroli, dzięki której możliwe jest obecnie przedstawienie zaleceń, w jaki sposób FA mogłyby uniknąć najczęściej popełnianych błędów i bardziej skutecznie przeprowadzać badania sf. Zalecenia dotyczą przede wszystkim badania jednostkowych sf, jako usługi najczęściej wykonywanej przez FA. W przypadku badań sf jzp jest to ilościowo niemal 82% badań, zaś w przypadku pozostałych jednostek – aż 95%. Wartościowo badanie jednostkowych sf jzp to 79%, zaś pozostałych jednostek – 96% wartości wszystkich badań tych podmiotów[2].

Kontrolą objęto także badania skonsolidowanych sf, mimo że stanowią one względnie niewielką część ogółu badań. Zazwyczaj jednak podczas badania skonsolidowanych sf ujawniają się skomplikowane zagadnienia, rodzące wiele wyzwań. Na niektóre z nich chciałabym zwrócić uwagę.

Kilka słów poświecę też roli kontroli jakości oraz systemowi wewnętrznej kontroli jakości usług atestacyjnych świadczonych przez FA.

Wyniki kontroli badań sprawozdań jednostkowych

Od 2016 r. nastąpiła gruntowna zmiana standardów badania, określających wiążący biegłych rewidentów sposób przeprowadzenia badania jednostkowych i skonsolidowanych sf. Przeszliśmy z KSRF 1 i 2 na Międzynarodowe Standardy Badania (MSB). Nastąpiła znacząca zmiana w sposobie podejścia do kluczowego zagadnienia: co i w jaki sposób badać, jak szczegółowe powinno być badanie sf oraz którym elementom sf poświęcić zwiększoną uwagę podczas badania? Nowe standardy badania oraz zmieniona uobr podkreślają dodatkowo konieczność zapewnienia wysokiej wartości informacyjnej i przejrzystości dokumentacji badania. Bez wątpienia zwiększa to czas poświęcany na dokumentowanie wszystkich kluczowych faktów stwierdzonych podczas badania. Bez tego jednak biegły rewident nie jest w stanie udowodnić poprawności przeprowadzonego przez siebie badania.

Kryterium oceny wystarczalności dokumentacji badania jest odpowiedź na pytanie, czy zawartość dokumentacji pozwala innemu niezależnemu biegłemu rewidentowi – na jej postawie, bez dodatkowych objaśnień – wysnuć takie same wnioski, jakie wyciągnął biegły wydający opinię.

Trzeba też pamiętać o roli zawodowego sceptycyzmu, który wymaga od biegłego rewidenta rozważenia, czy uzyskane od jednostki dowody i oświadczenia są wiarygodne, a także kwestionowania sprzecznych dowodów badania, wyczulenia na możliwość oszustwa. O konieczności zachowania zawodowego sceptycyzmu przypominam dlatego, że przekonanie, iż kierownik jednostki oraz osoby sprawujące nadzór są uczciwe i prawe, nie zwalnia biegłego z zachowania zawodowego sceptycyzmu. Nie upoważnia go również do poprzestania na niewystarczających dowodach badania.

Poprawne planowanie (w tym uwzględnianie ryzyka oszustwa)

Podstawowym dylematem biegłego rewidenta, przeprowadzającego ustawowe badanie statutowych sf, jest sprzeczność między wymogiem przedstawienia opinii z badania o dużym stopniu pewności co do rzetelności i zgodności sf z uor lub z MSR a niemożnością przeprowadzenia pełnego badania z uwagi na pracochłonność i wysoki koszt.

Wyjściem z tej sytuacji jest skoncentrowanie badania na tych pozycjach sf, które w danej jednostce są najbardziej narażone na ryzyko zniekształcenia.

Dlatego drugą największą zmianą, jaką przyniosły MSB, jest wymóg zwiększenia roli właściwego zaplanowania badania, co pozwala zmniejszyć ryzyko wyrażenia błędnej opinii. Kontrole wykazały, że opanowanie tego wymogu, mimo że stanowi bardzo ważny element badania, w dalszym ciągu stwarza trudności w praktyce. Warto więc dobrze zrozumieć postanowienia MSB.

Kluczowym zadaniem na wstępie każdego badania i punktem wyjścia dalszych prac jest rozpoznanie ryzyka zniekształcenia na poziomie sf i na poziomie stwierdzeń oraz oszacowanie wpływu poszczególnych ryzyk, a zwłaszcza ryzyk istotnego zniekształcenia spowodowanego oszustwem lub błędem, dzięki zrozumieniu sposobu działania jednostki i jej otoczenia (w tym zrozumienia koncepcji i ocenie skuteczności działania kontroli wewnętrznej badanej jednostki).

Zważywszy na fakt, że rozpoznanie ryzyk stanowi klucz do dalszego badania, warto dokładnie przeanalizować (a rezultaty analizy udokumentować), co wiadomo o jednostce i jej otoczeniu (sytuacja na rynku, zbyt, zapasy, płynność itp.), m.in. przejrzeć całość wstępnego sf, przemyśleć, jakie pozycje sf, za rok który stanowi przedmiot badania, są najbardziej podatne na zniekształcenia, jak kształtują się relacje z otoczeniem (w tym z jednostkami powiązanymi), które stwierdzenia są podatne na oszustwa, czy i jak działała w badanym roku kontrola wewnętrzna.

Na szczególną uwagę zasługuje ocena ryzyka kontroli wewnętrznej. Zgodnie ze standardami biegły rewident powinien wstępnie przyjąć założenie, że poziom ryzyka, iż kontrola wewnętrzna nie działa zadowalająco, jest wysoki, co nie pozwala w pełni zaufać systemowi kontroli wewnętrznej jednostki. Obniżenie tego ryzyka do poziomu średniego lub niskiego wymaga przeprowadzenia testów kontroli w celu uzyskania potwierdzenia skuteczności działania systemu. Jest to bardzo ważna czynność, która znacząco wpływa na dalszy ciąg badania, zależnie bowiem od tego, czy można zaufać działaniu kontroli wewnętrznej, maleje lub rośnie zakres i liczba badań wiarygodności. Także i w tym przypadku ważne jest dobre udokumentowanie wyprowadzanych wniosków.

Elementem, któremu trzeba poświęcić dużą uwagę, jest także ryzyko oszustwa. Zgodnie ze standardami ryzyko obejścia kontroli wewnętrznej przez kierownika jednostki uznaje się w każdym przypadku za znaczące. Nie można badania tego ryzyka zastąpić wyłącznie oświadczeniem kierownika jednostki (oświadczenie jest dokumentem koniecznym, ale nie wystarcza, żeby ryzyko badania zmniejszyć). Ryzyko oszustwa dotyczy nie tylko ew. nadużyć dokonywanych przez kierownictwo, lecz także kradzieży i sprzeniewierzeń, których sprawcami są pracownicy badanej jednostki. W myśl MSB biegły rewident powinien zawsze przyjąć założenie, że ryzyko oszustwa wiąże się z ujmowaniem przychodów. Również i w tym przypadku potrzebne jest wnikliwe rozważenie, co i w jaki sposób zbadać, aby zmniejszyć ryzyko badania. Inne obszary zwiększonego ryzyka oszustwa także wymagają dokładnej oceny i opisu.

[3] International Federation of Accountants (IFAC): Przewodnik stosowania Międzynarodowych Standardów Badania w badaniu małych i średnich jednostek. Przewodnik jest dostępny na stronie internetowej e-Biblioteki PIBR ( www.pibr.org.pl/static/items/publishing/IFAC-Guideto-Using-ISAs-Vol-I-4th-edition_PL.pdf oraz www.pibr.org.pl/static/items/publishing/IFAC-Guide-to-Using-ISAs-Vol-II-4th-edition_PL.pdf).

Kolejnym zadaniem na etapie planowania jest wyznaczenie istotności ogólnej oraz wykonawczej. Biegły zobowiązany jest udokumentować (uzasadnić), dlaczego przyjął takie a nie inne wartości czy też wzorce. Stopień pewności opinii zależy przecież od wartości istotności (dokładności, z jaką będą rozpoznawane zniekształcenia sf) poprzez odniesienie do wzorca, który jest najbardziej właściwy dla interesariuszy badanego sf. Oznacza to, że podejście do istotności może być różne w przypadku jednostek notowanych na giełdzie, jednostek handlowych lub innych, np. które zaciągnęły kredyty. Przesłanki leżące u podstaw wyboru wzorca biegły rewident dokumentuje w sposób przejrzysty w dokumentacji roboczej, informując także, jaki odsetek wartości wzorca stanowią przyjęte istotności. Szczegółowych wskazówek na ten temat dostarczają standardy badania oraz podręcznik IFAC[3].

Przejście od planowania do badania

Po rozpoznaniu ryzyk, prawdopodobieństwa ich ziszczenia się oraz siły wpływu następuje zaplanowanie procedur badania, które zostaną zastosowane, aby zmniejszyć niepewność biegłego rewidenta co do skutków ryzyka poprawności ogólnego kształtu sf, jak i poszczególnych, zawartych w nim stwierdzeń. W dokumentacji powinno się znaleźć odzwierciedlenie przesłanek zaplanowania procedur weryfikujących rozpoznane wcześniej przez biegłego ryzyka. Zachęcam do dokładnego przemyślenia, co i w jaki sposób będzie badane w nawiązaniu do wcześniejszych ustaleń.

Dokumentowanie badania (wybrane elementy)

Opisane powyżej czynności rozpoznania i planowania wpływają na badanie wiarygodności. Podczas planowania badania ustalane są – w ramach określonych obszarów (stwierdzeń) – odpowiednio dobrane procedury, które będą zastosowane, a jeżeli nie jest to badanie pełne, lecz wyrywkowe, następuje także dobór próby.

Jak wiadomo, w przypadku zbiorów badanych wyrywkowo, konieczna jest ekstrapolacja uzyskanych wyników na całą zbiorowość objętą testem. Dla przypomnienia: badanie próby wybranej metodą celową nie może być ekstrapolowane na całą zbiorowość, choć może pomóc wykryć i zrozumieć interesujące zjawiska.

Przed doborem próby trzeba dokładnie rozważyć, co dla danego stwierdzenia stanowi zbiorowość. Należy wyjść od podstawy, tj. całej zbiorowości, i ustalić, czy wskazane jest jej warstwowanie oraz podział na podpopulacje. Pozwoli to na właściwe zastosowanie metod ekstrapolacji do określonej wybranej podpopulacji. Ważne jest jednak objęcie testami całej zbiorowości.

Odrębnym, bardzo trudnym (szczególnie ostatnio) przedmiotem badania są szacunki. Praktycznie w toku każdego badania biegły rewident ma do czynienia z szacunkami, bo są nimi choćby amortyzacja, odpisy aktualizujące wartość aktywów czy rezerwy. Dokumentacja badania powinna obejmować dowody badania informujące, jakie procedury weryfikacji szacunków zostały zastosowane, na jakiej podstawie szacunki się opierają i jakie są wnioski z badania. Przypominamy, że korzystanie z opinii ekspertów nie zwalnia biegłego od odpowiedzialności za wnioski z badania.

Jedną z metod zwiększenia wiarygodności dowodów badania jest uzyskiwanie potwierdzeń zewnętrznych. Są to najbardziej wiarygodne dowody badania, o ile zostaną zachowane wymogi określające sposób przeprowadzenia tej procedury. Konieczne jest tu zachowanie pełnej kontroli nad przebiegiem procedury, aby dowód taki nie został zmanipulowany (w dobie dokumentów cyfrowych nie jest to, niestety, trudne).

Formułowanie opinii

Na podstawie zgromadzonej dokumentacji badania biegły rewident formułuje opinię. Przede wszystkim ponownie ocenia ustalenia płynące z każdego z elementów wykonanych prac, rozważa wpływ rozpoznanych, lecz nieskorygowanych zniekształceń końcowej wersji sf, z uwzględnieniem uprzednio ustalonej istotności, weryfikuje przesłanki uzasadniające ogólne wnioski wysnute na podstawie procedur analitycznych, na koniec rozważa kwestię kontynuacji działalności (bez zastrzeżeń, znacząca niepewność). Wszystkie te elementy, w tym tabela zaniechanych korekt, powinny być zebrane i stanowić podstawę wydania opinii. Biegły uwzględnia przy tym wszystkie dowody badania, niezależnie od tego, czy wydają się one potwierdzać, czy zaprzeczać stwierdzeniom zawartym w sf. Jeśli nie może na podstawie zebranych dowodów z dostateczną pewnością odpowiedzieć na pytanie, czy sf jest wiarygodne i poprawne, powinien rozważyć pozyskanie kolejnych odpowiednich i wystarczających dowodów badania.

Każdy istotny element brany pod uwagę przy formułowaniu opinii wymaga udokumentowania, gdyż jest on niezbędny do zrozumienia toku rozumowania biegłego rewidenta.

Jednym z elementów sprawozdania z badania jzp oraz podmiotów notowanych na giełdach są tzw. kluczowe sprawy badania identyfikowane przez biegłego w wyniku badania w zgodzie z dokumentacją badania. Biegły rewident powinien zatem na podstawie stwierdzonych podczas badania faktów, opisywanych w dokumentacji badania, wskazać najbardziej kluczowe: obszary znaczącego ryzyka, pozycje sf, które wymagały znaczącego osądu kierownika jednostki czy też wpływ znaczących zdarzeń lub transakcji, które wydarzyły się w okresie sprawozdawczym. Całość sprawozdania z badania (a więc również kluczowe sprawy badania) musi wynikać ze zgromadzonej dokumentacji oraz jasno odzwierciedlać opinię biegłego rewidenta.

Wyniki kontroli badań sprawozdań skonsolidowanych

Badanie skonsolidowanego sf jest jednym z trudniejszych badań przeprowadzonych przez biegłych rewidentów. Im większa liczba jednostek zależnych wchodzi w skład grupy kapitałowej i sporządzanego przez jednostkę dominującą skonsolidowanego sf, tym większe wyzwania stoją przed badającymi. Także i w tym przypadku kluczową kwestią jest staranne opracowanie strategii i planu badania.

Biegli rewidenci powinni zwrócić szczególną uwagę na poznanie grupy (w tym identyfikację wchodzących w jej skład jednostek objętych i nieobjętych konsolidacją, zasadność wyłączenia z konsolidacji, jednostki niebadane objęte konsolidacją, jednostki znaczące i nieznaczące w grupie) i jej otoczenia. Równie istotne jest zrozumienie procesu konsolidacji w ramach grupy, np. zapoznanie się z dokumentacją konsolidacyjną i zasadami konsolidacji, analiza instrukcji i wzorców konsolidacyjnych, zrozumienie sposobu kontroli procesu konsolidacji. Tak jak w przypadku badania jednostkowego sf konieczna jest analiza ryzyka i stosowne ustalenie istotności badania, także istotności dla części grupy.

Skonsolidowane sf rzadko jest sporządzane na podstawie jednostkowych sf badanych przez tego samego biegłego rewidenta. Dlatego ważne jest, aby biegły badający skonsolidowane sf miał pewność, że uzyskał odpowiednie i wystarczające dowody badań sf wykonanych przez biegłych rewidentów części grupy.

Podczas badania skonsolidowanego sf, w tym stosowania korekt konsolidacyjnych, konieczne jest zwrócenie uwagi na aktualność i kompletność wszystkich objętych konsolidacją sf, aktualność i kompletność dokumentacji konsolidacyjnej, ocenę stanów początkowych, poprawność korekt, a zwłaszcza spowodowanych utworzeniem lub nabyciem dodatkowych udziałów w jednostkach zależnych, podwyższeniem kapitału, transakcjami w ramach grupy, sprzedażą udziałów czy też utratą kontroli. Po raz kolejny wypada podkreślić rolę zawodowego sceptycyzmu.

Analogicznie jak przy jednostkowym sf biegły rewident formułuje opinię na podstawie zgromadzonej dokumentacji badania. Powinna ona odzwierciedlać wszystkie wykonane przez niego procedury i ich wyniki.

Rola kontrolera jakości (monitoring oraz okresowa inspekcja)

Jakość wykonywanych badań w dużym stopniu zależy od właściwego funkcjonowania kontroli jakości zlecenia i nadzoru działania systemu wewnętrznej kontroli jakości w FA. Właściwa rola kontroli jakości zlecenia to nadzór jakości badań sf jzp oraz innych jednostek wspólnie z kluczowym biegłym rewidentem. Chodzi o wspólne rozwiązywanie szczególnie trudnych kwestii badania, jak również o ocenę odpowiedniości i wystarczalności zebranych dowodów badania dla wyciągniętych przez kluczowego biegłego rewidenta wniosków co do treści i rodzaju wyrażanej opinii.

Kontrola jakości zlecenia powinna działać podczas całego badania, a nie jedynie na jego koniec. Wymiana poglądów z innym kluczowym biegłym rewidentem pozwala bowiem na spojrzenie na stwierdzone fakty z wielu stron, co wzbogaca wszechstronność analizy oraz umożliwia lepsze zrozumienie informacji płynących z zebranych dowodów.

Równie ważną rolę odgrywa monitoring czy też okresowe przeglądy dokumentacji badania poszczególnych zleceń przez biegłego rewidenta niezaangażowanego w wykonywanie zlecenia. Pozwala to bowiem na rozpoznanie niejasności i luk w dokumentacjach badania, a dzięki temu na usunięcie tych niejasności lub luk w przyszłości.

***

Przedstawiony opis nie jest kompletnym katalogiem wymagań dotyczących procedur i dokumentacji badania (taki wykaz zawierają standardy badania), a obejmuje jedynie wybrane, główne zagadnienia wynikające z kontroli przeprowadzonych przez PANA. Mam nadzieję, że pozwolą one na doskonalenie badań i ich lepsze udokumentowanie.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych