Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. VII) – standardy społeczne S2–S4

Wpływy jednostki na pracowników w łańcuchu wartości mogą wynikać z jej strategii lub modelu biznesowego. Mogą się odnosić do:

- wartości oferowanej przez jednostkę (np. dostarczanie produktów lub świadczenie usług po najniższych cenach bądź w krótkim czasie, co może naruszać prawa pracownicze),

- łańcucha wartości jednostki (np. korzystanie z materiałów czy towarów niejasnego pochodzenia, bez sprawdzenia, w jakich warunkach pracują osoby wytwarzające te materiały/towary, z których korzysta jednostka),

- struktury kosztów i modelu przychodów jednostki (np. przeniesienie ryzyk związanych z zapasami na dostawców, co negatywnie wpływa na prawa pracownicze osób przez nich zatrudnionych).

[1] Standard społeczny S1 Zatrudnienie był przedmiotem cz. VI cyklu artykułów, zob. „Rachunkowość” 2024, nr 7. Tytuł standardu S3 w oficjalnym tłumaczeniu brzmi „Dotknięte społeczności”, por. rozporządzenie delegowane Komisji (UE) 2023/2772 z 31.07.2023 r. (DzUrz UE seria L z 22.12.2023 r.). W artykule przyjęto inne polskie tłumaczenie nazwy tego standardu oraz niektórych wymaganych w ramach ESRS S2–S4 ujawnień, bo – zdaniem autora – lepiej oddają one angielski oryginał i zawartość standardów.

Celem wszystkich tematycznych standardów społecznych[1] jest określenie obowiązkowych ujawnień, które umożliwią użytkownikom oświadczenia o zrównoważonym rozwoju (ZR) zrozumienie wpływów jednostki na poruszane w tych standardach kwestie (zagadnienia socjalne i prawa człowieka) oraz zidentyfikowanie istotnych ryzyk i szans dla jednostki, a także stosowanych przez nią polityk i procedur w tym zakresie.

ESRS S2 Pracownicy w łańcuchu wartości

Standard wymaga od jednostki opisania zarówno istotnych wpływów na osoby świadczące pracę w jej łańcuchu wartości, jak i powiązanych z tymi wpływami istotnych ryzyk i szans.

Pracownikami w łańcuchu wartości jednostki są osoby należące do jednej z następujących grup:

- pracownicy podmiotów zewnętrznych wykonujący w jednostce usługi zlecane przez nią tym podmiotom (np. pracownicy firm kateringowych lub ochroniarskich wykonujący pracę w pomieszczeniach jednostki),

- pracownicy dostawcy towarów/usług do jednostki, pracujący na terenie zakładu tego dostawcy i stosujący jego metody pracy,

- pracownicy podmiotów na niższym szczeblu w łańcuchu wartości jednostki (np. osoby zaangażowane w działalność wykonawców usług logistycznych, dystrybucyjnych, franczyzobiorców, sprzedawców detalicznych),

- pracownicy dostawcy sprzętu do jednostki, którzy w miejscu pracy przez nią kontrolowanym wykonują regularne prace konserwacyjne tego sprzętu (np. kserokopiarek) zgodnie z umową zawartą między dostawcą a jednostką,

- pracownicy podmiotów na wyższym szczeblu w łańcuchu wartości jednostki (np. osoby zaangażowane w wydobycie metali lub minerałów, zbiory, rafinację, produkcję lub inne formy przetworzenia),

- osoby pracujące w ramach działalności prowadzonej w formie wspólnego przedsięwzięcia lub spółki celowej, w której uczestniczy jednostka raportująca.

W ESRS S2 (podobnie jak w ESRS S1) kwestie ZR są ujęte w odniesieniu do trzech głównych tematów:

- warunki pracy,

- równe traktowanie i równe szanse dla wszystkich,

- pozostałe kwestie związane z zatrudnieniem.

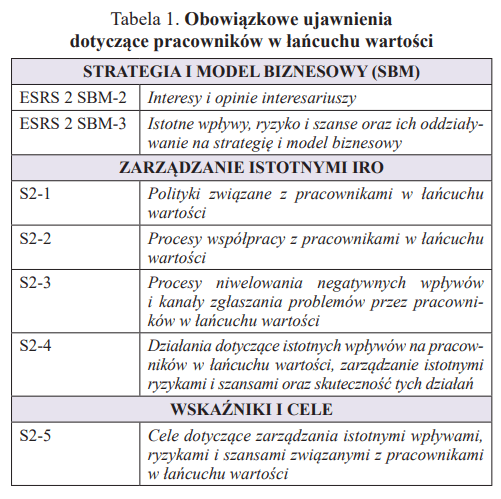

Obowiązkowe ujawnienia według ESRS S2 zawiera poniższa tabela.

Istotne IRO oraz ich wpływ na strategię i model biznesowy

Wpływy jednostki na pracowników w łańcuchu wartości mogą wynikać z jej strategii lub modelu biznesowego. Mogą się odnosić do:

- wartości oferowanej przez jednostkę (np. dostarczanie produktów lub świadczenie usług po najniższych cenach bądź w krótkim czasie, co może naruszać prawa pracownicze),

- łańcucha wartości jednostki (np. korzystanie z materiałów czy towarów niejasnego pochodzenia, bez sprawdzenia, w jakich warunkach pracują osoby wytwarzające te materiały/towary, z których korzysta jednostka),

- struktury kosztów i modelu przychodów jednostki (np. przeniesienie ryzyk związanych z zapasami na dostawców, co negatywnie wpływa na prawa pracownicze osób przez nich zatrudnionych).

Wpływy te mogą prowadzić do pojawienia się istotnych ryzyk lub szans dla jednostki. Przykładowo jednostki opierające swoją działalność na pracownikach tymczasowych (zatrudnianych warunkowo na dany okres), bez dostępu lub z niewielkim dostępem do opieki medycznej i świadczeń zdrowotnych, w przypadku pandemii bądź innego poważnego kryzysu zdrowotnego mogą być narażone na poważne ryzyko operacyjne i ryzyko związane z ciągłością działania. Tacy pracownicy, aby nie stracić pracy, muszą ją kontynuować w czasie choroby, co nasila jej rozprzestrzenianie się i powoduje załamanie łańcucha dostaw.

Zgodnie z wymaganym ujawnieniem ESRS 2 SBM-3 jednostka przedstawia istotne rzeczywiste i potencjalne wpływy na osoby wykonujące pracę w łańcuchu wartości oraz prezentuje, czy i jak wpływy te są powiązane z jej strategią i modelem biznesowym. Ponadto wyjaśnia związek między istotnymi ryzykami/szansami, wynikającymi z tych wpływów i zależności od pracowników w łańcuchu wartości, a swoją strategią i modelem biznesowym. W szczególności podaje następujące informacje:

- krótki opis rodzajów osób wykonujących pracę w jej łańcuchu wartości, na które oddziałuje ona w istotny sposób,

- obszary geograficzne (na poziomie kraju/na innych poziomach), w których występuje znaczące ryzyko zatrudniania dzieci lub pracy przymusowej,

- w przypadku istotnych negatywnych wpływów – ich charakter (czy są powszechne, czy wiążą się z pojedynczymi incydentami, np. wypadek przy pracy, wyciek ropy naftowej),

- w przypadku istotnych pozytywnych wpływów – krótki opis działań mających pozytywne skutki (np. uaktualnione praktyki zakupowe, rozwijanie zdolności pracowników w łańcuchu dostaw),

- istotne ryzyka i istotne szanse dla jednostki, wynikające z jej wpływów i zależności związanych z pracownikami w łańcuchu wartości.

Zarządzanie istotnymi IRO związanymi z pracownikami w łańcuchu wartości

W ramach ujawnienia S2-1 Polityki związane z pracownikami w łańcuchu wartości jednostka opisuje politykę w zakresie zarządzania istotnym wpływem na takich pracowników, a także wynikające z tego istotne ryzyka i szanse. Ponadto przedstawia swoje zobowiązania do przestrzegania praw człowieka, ze wskazaniem, czy obejmują tylko określone grupy osób, czy wszystkie osoby wykonujące pracę w łańcuchu wartości. Wskazuje również, czy posiada kodeks postępowania wobec dostawców.

Polityka jednostki może przybrać formę samodzielnej polityki dotyczącej pracowników w łańcuchu wartości lub może być zawarta w szerszym dokumencie (np. „kodeks etyki”, „ogólna polityka zrównoważonego rozwoju”). Jednostka ujawnia, czy i w jaki sposób jej polityka w odniesieniu do pracowników w łańcuchu wartości jest zgodna z uznanymi międzynarodowymi standardami (m.in. „Wytyczne ONZ dotyczące biznesu i praw człowieka” oraz „Wytyczne OECD dla przedsiębiorstw wielonarodowych”).

W ramach S2-2 Procesy współpracy z pracownikami w łańcuchu wartości jednostka opisuje procesy angażowania takich pracowników w kwestie związane z oddziaływaniem na nich wprowadzanych w jednostce zmian (np. ograniczaniem emisji CO2 i przechodzeniem na bardziej ekologiczne i neutralne dla klimatu działania). Raportuje, jak perspektywa pracowników w łańcuchu wartości (w tym osób, które mogą być szczególnie narażone na skutki zmian) jest uwzględniana w jej procesach decyzyjnych. Zakres tego ujawnienia jest zbliżony do wymogów opisanych w S1-2[2].

W ujawnieniu S2-3 Procesy niwelowania negatywnych wpływów i kanały zgłaszania problemów przez pracowników w łańcuchu wartości jednostka opisuje procesy, które mają łagodzić negatywne konsekwencje dla tych pracowników zachodzących w niej zmian. Wskazuje również kanały zgłaszania przez te osoby problemów dotyczących spraw pracowniczych. Ujawnia, czy opracowała polityki dotyczące ochrony osób zgłaszających problemy przed działaniami odwetowymi, czy traktuje skargi w sposób poufny i z poszanowaniem prawa do prywatności oraz ochrony danych, czy pozwala pracownikom na anonimowe korzystanie z kanałów zgłoszeń (np. dzięki reprezentacji przez stronę trzecią).

Spełniając wymogi informacyjne, jednostka może się kierować „Wytycznymi ONZ dotyczącymi biznesu i praw człowieka” oraz „Wytycznymi OECD dla przedsiębiorstw wielonarodowych” w zakresie, w którym odnoszą się one do działań naprawczych i mechanizmów rozpatrywania skarg. Zakres tego ujawnienia jest zbliżony do wymogów opisanych w S1-3[3].

W ramach S2-4 Działania dotyczące istotnych wpływów na pracowników w łańcuchu wartości, zarządzanie istotnymi ryzykami i szansami oraz skuteczność tych działań jednostka wskazuje:

- działania mające na celu poprawę warunków pracy takich pracowników (np. egzekwowanie od kontrahentów wymagań umownych, zapewnianie szkoleń, prowadzenie inicjatyw mających na celu odpowiedzialną rekrutację lub zapewnienie godnej płacy),

- sposoby zarządzania ryzykami związanym z kwestiami pracowniczymi.

W S2-5 Cele dotyczące zarządzania istotnymi wpływami, ryzykami i szansami związanymi z pracownikami w łańcuchu wartości jednostka wskazuje cele (krótko-, średnio- lub długoterminowe).

Określone w czasie i ukierunkowane na wyniki cele dotyczą:

- zmniejszenia negatywnych wpływów na pracowników w łańcuchu wartości lub

- zwiększenia pozytywnych wpływów na tych pracowników, lub

- zarządzania istotnymi ryzykami i szansami dotyczącymi tych pracowników.

Zakres tego ujawnienia jest analogiczny do S1-5[4].

ESRS S3 Lokalne społeczności i otoczenie społeczne

Standard obejmuje relacje raportującej jednostki z tzw. narażonymi społecznościami (affected communities), czyli z lokalnymi społecznościami i otoczeniem społecznym.

Chodzi o osoby (grupy osób) żyjące lub pracujące na obszarze, który został bądź może zostać dotknięty przez działalność danej jednostki lub jej łańcucha wartości. Narażone społeczności obejmują rzeczywiście i potencjalnie narażoną ludność rdzenną (tubylczą).

Jednostka powinna wyjaśnić, jak podchodzi do kwestii:

- praw gospodarczych, społecznych i kulturalnych społeczności (np. odpowiednie warunki mieszkaniowe, żywność, woda i warunki sanitarne, oddziaływanie na grunty, na bezpieczeństwo),

- praw obywatelskich i politycznych (np. wolność wypowiedzi, wolność zgromadzeń, oddziaływanie na obrońców praw człowieka),

- szczególnych praw ludności rdzennej (np. wcześniejsza dobrowolna i świadoma zgoda na zmianę/ograniczenie ich dotychczasowych praw, przywilejów lub sposobu życia, samostanowienie, prawa kulturalne).

Użyte w standardzie pojęcie narażonych społeczności jest szerokie. Obejmuje społeczności:

- lokalne, czyli osoby mieszkające lub pracujące w bezpośrednim sąsiedztwie miejsc, w których jednostka prowadzi działalność,

- bardziej oddalone, na które działalność jednostki ma bezpośredni wpływ (np. z powodu zanieczyszczenia wody w dolnym biegu rzeki),

- w łańcuchu wartości jednostki (np. żyjące lub pracujące w pobliżu miejsc wydobycia metali bądź minerałów, miejsc składowania lub recyklingu odpadów).

Oddzielną kategorią społeczności opisaną w standardzie jest ludność rdzenna.

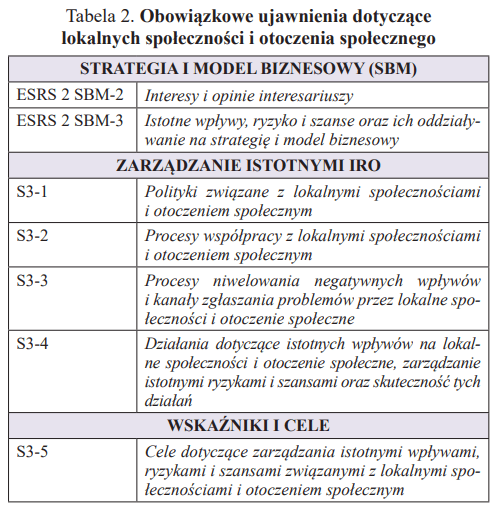

Obowiązkowe ujawnienia według ESRS S3 zawiera poniższa tabela.

Istotne IRO oraz ich wpływ na strategię i model biznesowy

Wpływy na lokalne społeczności mają swoje źródło w strategii lub modelu biznesowym jednostki. Mogą się odnosić do:

- wartości oferowanej przez jednostkę (np. budowa lub rozpoczęcie realizacji projektów w terminach, które nie pozwalają na skonsultowanie się z grupami, na które ta budowa/projekty będą miały wpływ),

- łańcucha wartości jednostki (np. użytkowanie terenu w krajach, w których własność jest często kwestionowana, ewidencje są niewiarygodne lub w których użytkownicy gruntów, np. ludność rdzenna, nie są uwzględniani),

- struktury kosztów i modelu przychodów jednostki (np. agresywne strategie zmniejszania opodatkowania do minimum, zwłaszcza przy prowadzeniu działalności w krajach rozwijających się).

Wymienione wpływy mogą również prowadzić do pojawienia się istotnych ryzyk lub szans dla jednostki. Przykładowo, jeżeli w celu pozyskania określonych surowców jednostka przenosi się na obszary geograficzne obarczone wyższym ryzykiem działalności, a narażone lokalne społeczności sprzeciwiają się jej obecności lub jej praktykom, może to spowodować duże i kosztowne opóźnienia oraz utrudnić w przyszłości uzyskanie koncesji/pozwoleń na zagospodarowanie gruntów.

Istotne ryzyka mogą wynikać z zależności jednostki od lokalnych społeczności i otoczenia społecznego. Zdarzenia o niskim prawdopodobieństwie wystąpienia, ale o dużym oddziaływaniu mogą wywołać istotne skutki finansowe (np. klęska żywiołowa powodująca katastrofalną awarię przemysłową w jednostce i w efekcie poważne szkody dla lokalnej społeczności może skutkować bojkotami, skargami i postępowaniami cywilnymi z jej strony, szkodzącymi reputacji jednostki).

Zgodnie z wymaganym ujawnieniem ESRS 2 SBM-3 jednostka wskazuje istotne rzeczywiste i potencjalne wpływy dotyczące lokalnych społeczności oraz to, czy i jak wpływy te są powiązane z jej strategią i modelem biznesowym. Ponadto wyjaśnia związek między istotnymi ryzykami/szansami, wynikającymi z tych wpływów i zależności od lokalnych społeczności, a swoją strategią i modelem biznesowym. W szczególności przedstawia:

- krótki opis rodzajów społeczności, na które działalność jednostki lub jej łańcucha wartości wywiera istotny wpływ, a także określenie, czy są to społeczności żyjące bądź pracujące przy jej fabrykach, zakładach lub innych miejscach, w których prowadzi ona działalność (społeczności funkcjonujące w łańcuchu wartości jednostki, ludność rdzenna);

- w przypadku istotnych negatywnych wpływów – czy są one:

- powszechne lub systemowe, biorąc pod uwagę działalność jednostki, jej źródła zaopatrzenia lub inne relacje biznesowe (np. zmarginalizowane grupy społeczne, które cierpią z powodu oddziaływań na ich zdrowie i jakość życia na obszarach o dużym stopniu uprzemysłowienia),

- związane z pojedynczymi incydentami (np. wyciek toksycznych odpadów wpływający na dostęp społeczności do czystej wody pitnej);

- w przypadku istotnych pozytywnych wpływów – krótki opis działań mających pozytywne skutki (np. rozwijanie zdolności w celu wsparcia, zwiększenia czy wprowadzenia nowych form lokalnych źródeł dochodów) oraz opis rodzajów społeczności, na które działalność jednostki ma lub może mieć pozytywny wpływ;

- istotne ryzyka i szanse dla jednostki, które wynikają z jej wpływów i zależności związanych z narażonymi społecznościami.

Zarządzanie istotnymi IRO związanymi z lokalnymi społecznościami i otoczeniem społecznym

W ujawnieniu S3-1 Polityki związane z lokalnymi społecznościami i otoczeniem społecznym jednostka przedstawia te polityki oraz wiążące się z nimi istotne ryzyka i szanse. Określa, czy obejmują konkretne grupy, czy też wszystkie społeczności, na które jednostka oddziałuje. Zobowiązania w zakresie praw człowieka są opisywane zgodnie z zasadami UN Global Compact oraz „Wytycznymi OECD dla przedsiębiorstw wielonarodowych” (zwłaszcza w zakresie poszanowania praw ludności rdzennej).

Ujawniając informacje, jednostka koncentruje się na istotnych kwestiach odnoszących się do:

- poszanowania praw człowieka (w szczególności ludności rdzennej),

- współpracy z narażonymi społecznościami,

- działań podejmowanych w celu zaradzenia negatywnym wpływom na prawa człowieka i naprawy skutków tych wpływów.

W ramach ujawnienia S3-2 Procesy współpracy z lokalnymi społecznościami i otoczeniem społecznym jednostka informuje o procesach angażowania do współpracy. Wskazuje, czy rozmawia z lokalnymi społecznościami lub ich przedstawicielami nt. istotnych rzeczywistych bądź potencjalnych, pozytywnych lub negatywnych skutków prowadzenia działalności oraz w jaki sposób uwzględnia perspektywy społeczności w swoich procesach decyzyjnych. Jeżeli oddziaływanie dotyczy ludności rdzennej, opisuje, jak zapewnia poszanowanie jej własności kulturowej, intelektualnej, religijnej i duchowej, szczególne prawo do swobodnej, uprzedniej i świadomej zgody oraz jak przebiegają konsultacje z tą ludnością.

W ramach S3-3 Procesy niwelowania negatywnych wpływów i kanały zgłaszania problemów przez lokalne społeczności i otoczenie społeczne jednostka ujawnia cele zarządzania negatywnymi wpływami oraz kanały, którymi interesariusze mogą zgłaszać swoje obawy/potrzeby bezpośrednio do niej oraz uzyskać odpowiedź. Kanały zgłaszania obaw/potrzeb obejmują mechanizmy rozpatrywania skarg, gorące linie, procedury dialogu bądź inne środki, za których pomocą lokalne społeczności lub ich przedstawiciele mogą zgłaszać obawy dotyczące oddziaływań albo wyjaśniać potrzeby, którymi miałaby się zająć jednostka. Jednostka przedstawia swoją ocenę znajomości tych kanałów. Jeżeli nie może podać ww. informacji, bo np. nie utworzyła kanału zgłaszania problemów, również o tym informuje.

W ujawnieniu S3-4 Działania dotyczące istotnych wpływów na lokalne społeczności i otoczenie społeczne, zarządzanie istotnymi ryzykami i szansami oraz skuteczność tych działań jednostka informuje o podejmowaniu takich działań, o sposobach łagodzenia istotnych ryzyk oraz podejściu do wykorzystywania istotnych szans z nimi związanych. Przedstawia negatywne skutki nabywania gruntów, budowy, wydobycia lub produkcji surowców, wykorzystania zasobów naturalnych oraz wpływu na środowisko. Podaje, czy zgłoszono poważne problemy i incydenty dotyczące praw człowieka w lokalnych społecznościach.

Wpływy na społeczności mogą wynikać z kwestii środowiskowych, które jednostka ujawnia w ramach ESRS E1–E5, np.:

- inwestowanie w projekty z zakresu energii odnawialnej może mieć wpływ na ziemię, terytoria i zasoby naturalne ludności rdzennej, konieczne są więc konsultacje z nią w celu uzyskania świadomej zgody,

- przedsięwzięcie powodujące zanieczyszczenie może być źródłem problemów zdrowotnych społeczności,

- nie kontrolując emisji zanieczyszczeń, przedsiębiorstwo może pozbawić społeczność dostępu do czystej wody pitnej,

- poprzez zanieczyszczenie gleby lub wprowadzenie gatunków inwazyjnych przedsięwzięcie może mieć negatywny wpływ na źródła utrzymania lokalnych rolników.

W ujawnieniu S3-5 Cele dotyczące zarządzania istotnymi wpływami, ryzykami i szansami związanymi z lokalnymi społecznościami i otoczeniem społecznym jednostka przedstawia podejście do ograniczania tych ryzyk i wykorzystywania szans. Podaje określone w czasie i ukierunkowane na wyniki cele dotyczące:

- zmniejszenia negatywnych wpływów na lokalne społeczności lub

- zwiększenia pozytywnych wpływów, lub

- zarządzania istotnymi ryzykami i szansami w odniesieniu do lokalnych społeczności oraz otoczenia społecznego.

ESRS S4 Konsumenci i użytkownicy końcowi

Standard dotyczy wpływu jednostki na konsumentów, czyli osoby fizyczne nabywające, konsumujące lub wykorzystujące towary i usługi do użytku osobistego (a nie w celach odsprzedaży/handlowych) oraz na użytkowników końcowych, tj. osoby, które ostatecznie korzystają bądź mogą korzystać z danego produktu czy usługi.

W standardzie zostały wymienione następujące główne grupy konsumentów i związane z nimi możliwe rodzaje wpływów, szans i ryzyk:

- konsumenci wyrobów z natury szkodliwych dla ludzi lub zwiększających ryzyko wystąpienia chorób przewlekłych,

- konsumenci usług potencjalnie negatywnie wpływających na ich prawo do prywatności, ochrony danych osobowych, wolności słowa i niedyskryminacji,

- konsumenci zależni od dostępu do dokładnych informacji związanych z wyrobem lub usługą (np. instrukcje obsługi i etykiety produktów), pozwalających uniknąć szkodliwego korzystania z wyrobu/usługi,

- konsumenci bądź użytkownicy końcowi szczególnie narażeni na wpływ na zdrowie lub prywatność albo na wpływ strategii marketingowych i sprzedażowych (np. dzieci, osoby znajdujące się w trudnej sytuacji finansowej).

Standard wymaga opisania:

- istotnych wpływów jednostki na konsumentów lub użytkowników końcowych,

- wszelkich jej działań podjętych w celu zapobiegania negatywnym wpływom lub ich łagodzenia,

- zależności jednostki od konsumentów lub użytkowników końcowych, mogących stwarzać dla niej istotne ryzyka lub szanse,

- skutków finansowych dla jednostki w perspektywie krótko-, średnio- i długoterminowej, powodowanych przez istotne ryzyka i szanse wynikające z jej wpływów i zależności związanych z konsumentami lub użytkownikami końcowymi (np. negatywne opinie o wyrobach/usługach jednostki mogą pogorszyć jej wyniki gospodarcze, natomiast zaufanie do wyrobów/usług może przynieść korzyści gospodarcze – wzrost sprzedaży, poszerzenie bazy konsumentów).

Jednostka powinna wyjaśnić, jak podchodzi do identyfikacji jej wpływów, poprzez produkty i usługi, na konsumentów i użytkowników końcowych oraz jak zarządza tymi wpływami. W szczególności informuje o:

- bezpieczeństwie osobistym konsumentów lub użytkowników końcowych (np. zdrowie, ochrona dzieci),

- ich włączeniu społecznym (np. niedyskryminacja, dostęp do produktów i usług, odpowiedzialne praktyki marketingowe),

- wpływach związanych z informacją (np. prywatność, wolność wypowiedzi, dostęp do informacji wysokiej jakości).

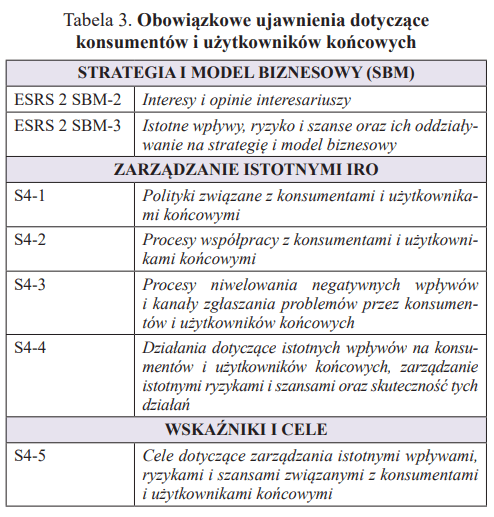

Obowiązkowe ujawnienia według ESRS S4 zawiera poniższa tabela.

Istotne IRO oraz ich wpływ na strategię i model biznesowy

Wpływy na konsumentów lub użytkowników końcowych mogą mieć źródło w modelu biznesowym lub strategii jednostki. Mogą dotyczyć:

- wartości oferowanej przez jednostkę (np. udostępnianie platform internetowych, które mogą powodować szkody on-line i off-line),

- łańcucha wartości jednostki (np. szybkość opracowywania produktów/usług lub realizacji projektów, co wiąże się z ryzykiem dla zdrowia i bezpieczeństwa),

- struktury kosztów i modelu przychodów jednostki (np. zachęty do maksymalizacji sprzedaży, narażające konsumentów na ryzyko).

Wymienione wpływy mogą również rodzić istotne ryzyka lub szanse dla jednostki. Przykładowo, jeżeli jej model biznesowy przewiduje zachęcanie handlowców do sprzedaży w krótkim czasie dużych ilości produktów lub usług (np. kart kredytowych, leków przeciwbólowych), co powoduje znaczne szkody dla konsumentów, jednostka może być narażona na pozwy sądowe i nadszarpnięcie reputacji, a to z kolei może wpływać na jej działalność i wiarygodność.

Istotne ryzyka mogą także wynikać z zależności jednostki od konsumentów lub użytkowników końcowych, która powoduje, że zdarzenia o niskim prawdopodobieństwie wystąpienia, ale dużym oddziaływaniu mogą wywołać istotne dla niej skutki finansowe (np. globalna pandemia poważnie wpływa na źródła utrzymania niektórych konsumentów, co z kolei skutkuje dużymi zmianami we wzorcach konsumpcji).

Jednostka przedstawia:

- krótki opis typów konsumentów lub użytkowników końcowych podlegających istotnym wpływom w wyniku jej działalności bądź działalności jej łańcucha wartości;

- w przypadku istotnych negatywnych wpływów – czy są one:

- powszechne lub systemowe w kontekście, w którym jednostka prowadzi działalność, sprzedaje/dostarcza swoje produkty/usługi (np. nadzór państwa, który narusza prywatność użytkowników usług), albo

- jednostkowe/incydentalne (np. wada konkretnego produktu), czy wynikają z relacji biznesowych (np. partner biznesowy stosuje nieuczciwe praktyki w marketingu skierowanym do młodych konsumentów);

- w przypadku istotnych pozytywnych wpływów – krótki opis działań, które je wywołują (np. zaprojektowanie produktu w sposób poprawiający jego dostępność dla osób z niepełnosprawnościami) i opis rodzajów konsumentów lub użytkowników końcowych, na których działalność jednostki ma bądź może mieć pozytywny wpływ;

- opis każdych istotnych ryzyk i szans wynikających z wpływów na konsumentów lub użytkowników końcowych i zależności od nich.

Zarządzanie istotnymi IRO związanymi z konsumentami i użytkownikami końcowymi

W ramach ujawnienia S4-1 Polityki związane z konsumentami i użytkownikami końcowymi jednostka przedstawia polityki:

- dotyczące identyfikacji, oceny i zarządzania istotnym wpływem jej produktów na konsumentów i użytkowników końcowych,

- obejmujące istotne ryzyka lub szanse związane z konsumentami.

Polityki mogą mieć formę samodzielnego dokumentu lub być włączone np. do „kodeksu etyki” bądź ogólnej polityki ZR.

Ujawniając informacje, jednostka koncentruje się na kwestiach, które są istotne, w szczególności w odniesieniu do:

- przestrzegania praw człowieka konsumentów/użytkowników końcowych,

- współpracy z konsumentami/użytkownikami końcowymi,

- działań podejmowanych w celu zaradzenia negatywnym wpływom na prawa człowieka i naprawy skutków tych wpływów.

W ujawnieniu S4-2 Procesy współpracy z konsumentami i użytkownikami końcowymi należy opisać procedury angażowania konsumentów i użytkowników końcowych do współpracy przy kwestiach związanych ze skutkami wpływów jednostki na nich, podając przykłady z bieżącego okresu sprawozdawczego. Jednostka wskazuje, jaka jest skuteczność tego dialogu (czy umożliwia poznanie perspektywy konsumentów), odpowiadając na pytanie, w jaki sposób perspektywa konsumentów i/lub użytkowników końcowych wpłynęła na jej konkretne decyzje bądź działania.

W ujawnieniu S4-3 Procesy niwelowania negatywnych wpływów i kanały zgłaszania problemów przez konsumentów i użytkowników końcowych należy opisać sposoby przeciwdziałania negatywnym dla konsumentów skutkom działalności oraz kanały, którymi konsumenci i użytkownicy końcowi mogą zgłaszać swoje obawy i potrzeby bezpośrednio do jednostki. Można się przy tym kierować „Wytycznymi ONZ dotyczącymi biznesu i praw człowieka” oraz „Wytycznymi OECD dla przedsiębiorstw wielonarodowych”, koncentrującymi się na mechanizmach naprawczych i skargowych. Można przedstawić dane dotyczące skuteczności kanałów zgłaszania problemów, w postaci wyników badania konsumentów lub użytkowników końcowych, którzy z nich korzystali, wskazujących poziom ich zadowolenia z procesu.

W ramach ujawnienia S4-4 Działania dotyczące istotnych wpływów na konsumentów i użytkowników końcowych, zarządzanie istotnymi ryzykami i szansami oraz skuteczność tych działań jednostka opisuje swoje podejście do zapobiegania negatywnym istotnym skutkom dla konsumentów, ich łagodzenia i naprawiania. Przedstawia skuteczność tych działań (np. potwierdzoną audytem) oraz wyjaśnia, jak przeciwdziała istotnym ryzykom i wykorzystuje szanse związane z konsumentami. Podejmowane działania mogą się różnić w zależności od tego, czy istotny wpływ jest związany bezpośrednio z własną działalnością jednostki, czy jest wywierany poprzez relacje biznesowe (związany z produktami lub usługami będącymi poza jej bezpośrednią kontrolą).

Jednostka może wskazać inicjatywy, których głównym celem jest wywarcie pozytywnego wpływu na konsumentów lub użytkowników końcowych (np. zapewnienie zdrowego stylu życia, promowanie dobrego samopoczucia, potwierdzone odpowiednimi wskaźnikami – ilu konsumentów otrzymało informacje o zdrowych nawykach żywieniowych, ilu zmieniło nawyki żywieniowe i poprawiło ogólny stan zdrowia).

Ujawniając istotne ryzyka i szanse, jednostka może uwzględnić m.in.:

- ryzyko utraty reputacji lub ryzyko prawne (np. gdy źle zaprojektowane bądź wadliwe produkty spowodują obrażenia lub śmierć),

- ryzyko utraty ciągłości działalności (np. gdy kryzys gospodarczy spowoduje, że konsumenci nie będą mogli sobie pozwolić na niektóre wyroby lub usługi),

- szanse biznesowe związane ze zróżnicowaniem rynku i większą atrakcyjnością dla klientów (np. dzięki oferowaniu bezpiecznych wyrobów lub usług z poszanowaniem prywatności).

W S4-5 Cele dotyczące zarządzania istotnymi wpływami, ryzykami i szansami związanymi z konsumentami i użytkownikami końcowymi jednostka wskazuje cele wiążące się ze zmniejszeniem negatywnych wpływów na konsumentów i użytkowników końcowych, wspieraniem pozytywnych wpływów oraz z zarządzaniem istotnymi ryzykami i szansami w tym zakresie. Przykładowo może uznać za główny cel to, by jej usługi on-line były dostępne dla osób z niepełnosprawnościami, przy czym celem długoterminowym jest dostosowanie 100% usług on-line do końca 2026 r., a krótkoterminowym – dodanie określonej liczby dostępnych funkcji w 2024 i 2025 r.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych