Noty bez objaśnień to nie informacja dodatkowa

Dodatkowe informacje i objaśnienia stanowią – na mocy art. 45 ust. 2 pkt 3 uor – integralną część sprawozdania finansowego (sf). Niestety, jednostki coraz częściej traktują tę sekcję jako obowiązek formalny, ograniczając się do zamieszczenia samych not liczbowych – tabel zmian wartości środków trwałych, struktury należności czy zestawień kapitałów własnych – bez jakichkolwiek objaśnień opisowych. Tymczasem już sama nazwa tej części sf mówi wprost: dodatkowe informacje i objaśnienia.

Ustawodawca wymaga dwóch elementów: danych liczbowych (not) oraz treści opisowej wyjaśniającej te dane. Noty bez objaśnień są jak tabela bez tytułu – czytelnik widzi liczby, ale nie zawsze rozumie ich kontekst.

Dodatkowe informacje i objaśnienia stanowią – na mocy art. 45 ust. 2 pkt 3 uor – integralną część sprawozdania finansowego (sf). Niestety, jednostki coraz częściej traktują tę sekcję jako obowiązek formalny, ograniczając się do zamieszczenia samych not liczbowych – tabel zmian wartości środków trwałych, struktury należności czy zestawień kapitałów własnych – bez jakichkolwiek objaśnień opisowych. Tymczasem już sama nazwa tej części sf mówi wprost: dodatkowe informacje i objaśnienia.

Ustawodawca wymaga dwóch elementów: danych liczbowych (not) oraz treści opisowej wyjaśniającej te dane. Noty bez objaśnień są jak tabela bez tytułu – czytelnik widzi liczby, ale nie zawsze rozumie ich kontekst.

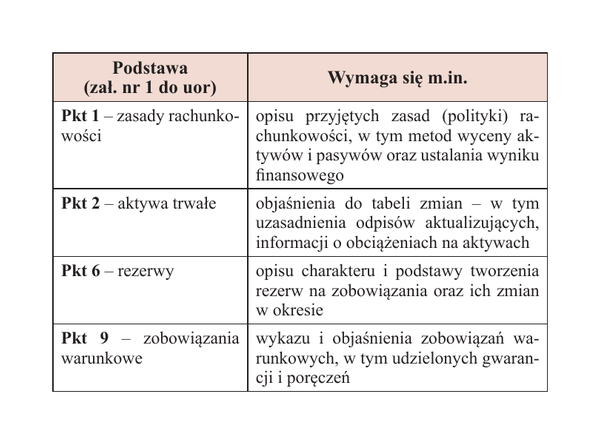

Załącznik nr 1 do uor enumeratywnie określa zakres dodatkowych informacji i objaśnień. Analiza poszczególnych punktów pokazuje, że ustawodawca konsekwentnie wymaga informacji opisowych, a nie wyłącznie tabelarycznych. Przykładowo:

Również KSB 315 (Z) Identyfikacja i oszacowanie ryzyk istotnego zniekształcenia, KSB 540 (Z) Badanie szacunków księgowych i powiązanych ujawnień i KSB 700 (Z) Formułowanie opinii oraz sprawozdawczość na temat sprawozdania finansowego nakładają na biegłego rewidenta obowiązek zbadania, czy ujawnienia w sf są kompletne, dokładne, spójne i zrozumiałe. Same liczby – bez kontekstu opisowego – nie mogą spełnić kryterium zrozumiałości.

Typowe braki

Przeprowadzając badania sf, można zidentyfikować następujące powtarzalne uchybienia:

- tabela zmian środków trwałych/wartości niematerialnych i prawnych bez objaśnienia przyczyn istotnych zwiększeń lub zmniejszeń, odpisów aktualizujących ani informacji o obciążeniach hipotecznych,

- struktura wiekowa należności podana wyłącznie liczbowo, bez opisu polityki tworzenia odpisów aktualizujących i bez informacji o należnościach spornych,

- rezerwy na zobowiązania wykazane kwotowo, bez opisu charakteru ryzyka i podstawy szacunku,

- całkowity brak ujawnień zobowiązań warunkowych i pozabilansowych,

- szablonowe, kopiowane z roku na rok stwierdzenia o kontynuacji działalności, bez rzeczywistej analizy,

- zasady rachunkowości skopiowane z poprzedniego roku bez aktualizacji o nowe kategorie aktywów/pasywów.

Każdy z tych braków, rozpatrywany jednostkowo, może nie przekraczać progu istotności. Jednak ich kumulacja powoduje, że informacja dodatkowa nie spełnia swojej funkcji informacyjnej – użytkownik sf nie otrzymuje wiedzy niezbędnej do podjęcia decyzji ekonomicznych.

Konsekwencje dla opinii biegłego rewidenta

W myśl KSB 700 biegły rewident formułuje opinię o tym, czy sf zostało sporządzone według mających zastosowanie ram sprawozdawczości finansowej. Jeżeli dodatkowe informacje i objaśnienia zawierają wyłącznie noty liczbowe bez wymaganych treści opisowych, biegły staje przed pytaniem, czy może stwierdzić, że sf jako całość jest zgodne z uor.

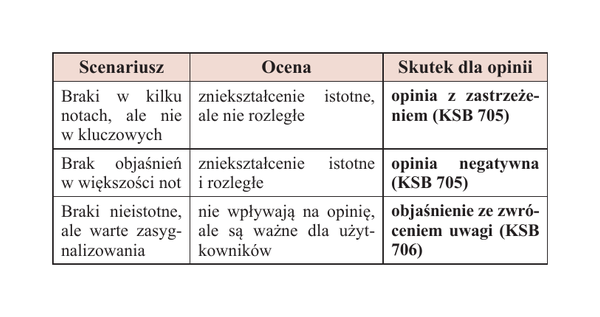

Moim zdaniem – nie może. Brak objaśnień opisowych oznacza niekompletność sf w rozumieniu art. 45 ust. 2 uor. W zależności od skali i istotności braków biegły rewident powinien rozważyć poniższe scenariusze.

Proponowane brzmienie „Zastrzeżeń i uwag” w opinii biegłego rewidenta z badania sf zawierającego takie braki przedstawiono w ramce.

Wariant A – zastrzeżenie (istotne braki opisowe)

Podstawa opinii z zastrzeżeniem

Dodatkowe informacje i objaśnienia dołączone do sprawozdania finansowego za rok obrotowy zakończony dnia [data] zawierają noty liczbowe (tabele zmian wartości aktywów trwałych, struktury należności, zestawienia rezerw i zobowiązań), jednak nie zamieszczono w nich wymaganych treści opisowych, w tym: opisu przyjętych zasad (polityki) rachunkowości w zakresie wyceny poszczególnych składników aktywów i pasywów, objaśnień do istotnych zmian wartości składników majątkowych, informacji o charakterze i podstawie tworzenia rezerw na zobowiązania oraz ujawnień dotyczących zobowiązań warunkowych. Zakres braków opisowych uniemożliwia użytkownikom sprawozdania prawidłową interpretację danych liczbowych. Powyższe stanowi naruszenie wymagań załącznika nr 1 do ustawy z dnia 29 września 1994 r. o rachunkowości (DzU z 2023 r. poz. 120 ze zm.).

Wariant B – objaśnienie ze zwróceniem uwagi (braki mniejszej wagi)

Objaśnienie ze zwróceniem uwagi

Nie modyfikując naszej opinii, zwracamy uwagę, że dodatkowe informacje i objaśnienia do sprawozdania finansowego za rok obrotowy zakończony dnia [data] zawierają noty liczbowe w zakresie wymaganym załącznikiem nr 1 do ustawy o rachunkowości, jednakże część not nie została uzupełniona o objaśnienia opisowe, które ułatwiłyby użytkownikom sprawozdania interpretację przedstawionych danych. Dotyczy to w szczególności [wskazać konkretne noty]. Naszą opinię w tej kwestii przedstawiamy w punkcie „Inne sprawy” niniejszego sprawozdania.

Rekomendacje praktyczne

Biorąc powyższe pod uwagę, kierownicy jednostek powinni pamiętać, że:

- każdą notę liczbową trzeba poprzedzić lub uzupełnić opisem wyjaśniającym: co prezentuje, jakie zasady wyceny zastosowano, co spowodowało istotne zmiany,

- dodatkowe informacje i objaśnienia należy traktować nie jako formalność, lecz jako komunikat do użytkowników sf – banków, inwestorów, organów podatkowych,

- przed ogłoszeniem sf warto posłużyć się listą kontrolną ujawnień – weryfikującą zarówno kompletność not, jak i obecność objaśnień opisowych.

Z kolei biegli rewidenci powinni mieć na uwadze, że:

- badanie dodatkowych informacji i objaśnień nie może się ograniczać do uzgodnienia liczbowego not z bilansem oraz rachunkiem zysków i strat; konieczna jest ocena, czy treści opisowe są kompletne i odpowiadają wymogom załącznika do uor,

- w przypadku stwierdzenia braków należy je udokumentować, ocenić ich istotność (pojedynczo i łącznie) oraz wezwać jednostkę do ich uzupełnienia przed wydaniem opinii,

- jeżeli jednostka odmawia uzupełnień, należy rozważyć modyfikację opinii zgodnie z KSB 705 (Z) Modyfikacje opinii w sprawozdaniu niezależnego biegłego rewidenta lub zamieścić objaśnienie ze zwróceniem uwagi, na podstawie KSB 706 (Z) Akapity objaśniające ze zwróceniem uwagi oraz akapity zawierające inne sprawy w sprawozdaniu niezależnego biegłego rewidenta.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych