Rekompensata dla przedsiębiorstw energetycznych – ujęcie w księgach rachunkowych

Jak kwalifikować i księgować – w myśl uor – tę rekompensatę?

Przysługuje przedsiębiorstwom energetycznym wytwarzającym ciepło dostarczane odbiorcom ciepła, o których mowa w art. 4 ust. 1 tej ustawy (m.in. gospodarstwom domowym, wspólnotom mieszkaniowym oraz innym tzw. podmiotom wrażliwym), i stosującym wobec nich „średnią cenę wytwarzania ciepła z rekompensatą”. Rekompensata jest wypłacana uprawnionym przedsiębiorstwom, na ich wniosek, za każdy miesiąc kalendarzowy stosowania – w okresie od 1.10.2022 do 30.04.2023 r. – średniej ceny wytwarzania ciepła z rekompensatą.

Rekompensata, o której mowa w art. 12 ustawy z 15.09.2022 r. o szczególnych rozwiązaniach w zakresie niektórych źródeł ciepła w związku z sytuacją na rynku paliw (DzU poz. 1967, dalej ustawa z 15.09.2022 r.), ma charakter dopłaty do cen sprzedaży energii (w tym ciepła).

[1] Czyli – w rozumieniu ustawy z 15.09.2022 r. – podmiotom, o którym mowa w art. 3 pkt 12 lit. a Prawa energetycznego (ustawa z 10.04.1997 r., tekst jedn. DzU z 2022 r. poz. 1385).

Przysługuje przedsiębiorstwom energetycznym[1] wytwarzającym ciepło dostarczane odbiorcom ciepła, o których mowa w art. 4 ust. 1 tej ustawy (m.in. gospodarstwom domowym, wspólnotom mieszkaniowym oraz innym tzw. podmiotom wrażliwym), i stosującym wobec nich „średnią cenę wytwarzania ciepła z rekompensatą”. Rekompensata jest wypłacana uprawnionym przedsiębiorstwom, na ich wniosek, za każdy miesiąc kalendarzowy stosowania – w okresie od 1.10.2022 do 30.04.2023 r. – średniej ceny wytwarzania ciepła z rekompensatą.

W art. 12 ust. 3 ustawy z 15.09.2022 r. wskazano, że rekompensata przysługuje uprawnionemu przedsiębiorstwu energetycznemu w kwocie stanowiącej iloczyn różnicy średniej ceny wytwarzania ciepła i średniej ceny wytwarzania ciepła z rekompensatą oraz ilości sprzedanego ciepła dla odbiorców (…) w miesięcznym okresie rozliczeniowym, powiększoną o podatek od towarów i usług.

Ustawa o VAT w art. 29a ust. 1 określa, że podstawą opodatkowania jest wszystko, co stanowi zapłatę, którą dokonujący dostawy towarów otrzymał bądź ma otrzymać włącznie z otrzymanymi dotacjami, subwencjami i innymi dopłatami o podobnym charakterze, mającymi bezpośredni wpływ na cenę dostarczanych towarów.

Uor nie zna kategorii rekompensaty. Dopłaty do cen sprzedaży dóbr klasyfikuje się, zgodnie z art. 3 ust. 1 pkt 30 uor, do przychodów i zysków. Przez przychody i zyski rozumie się uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców bądź właścicieli.

Dopłat do cen sprzedaży dóbr nie można zaliczyć do pozostałych przychodów operacyjnych, bo art. 3 ust. 1 pkt 32 lit. h uor wskazuje, że za takie przychody nie uznaje się środków pieniężnych otrzymanych na dopłaty do cen sprzedaży.

Sposób prezentacji dopłat do cen sprzedaży dóbr został szczegółowo przedstawiony w pkt VI.5 KSR 15 Przychody ze sprzedaży wyrobów, półproduktów, towarów i materiałów. Standard ten wszedł w życie 29.07.2022 r. i ma być stosowany po raz pierwszy do sprawozdań finansowych (sf) sporządzonych za rok obrotowy rozpoczynający się 1.01.2023. Może być również stosowany wcześniej, a więc także za rok obrotowy kończący się 31.12.2022.

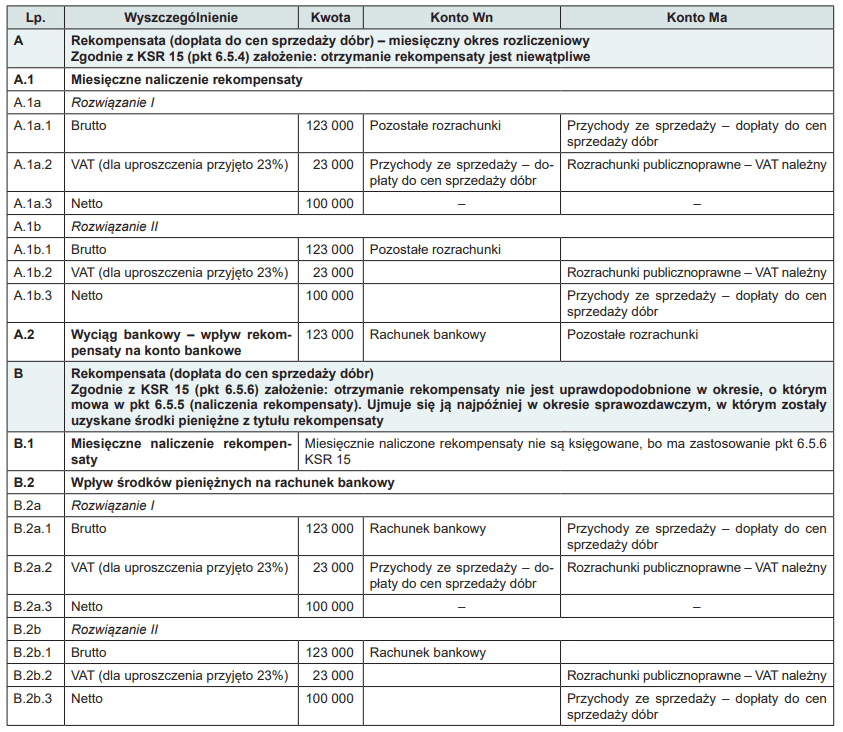

PRZYKŁAD

KSR 15 stanowi, że:

- dotacje mające charakter dopłat do cen sprzedaży dóbr (dalej dopłaty do cen), zgodnie z zasadami przewagi treści ekonomicznej nad formą (art. 4 ust. 2 uor) oraz jasnego i rzetelnego obrazu sytuacji majątkowej i finansowej, a także wyniku finansowego (art. 4 ust. 1 uor), są ujmowane i prezentowane w ramach podstawowej działalności operacyjnej (por. pkt 6.5.3);

- dopłaty do cen ujmuje się jako przychód, gdy ich otrzymanie jest niewątpliwe, a więc po uprawdopodobnieniu ich otrzymania w powiązaniu ze spełnieniem warunków uprawniających do ich otrzymania, określonych przez instytucję rządową lub samorządową (por. pkt 6.5.4);

- jeżeli spełnione są warunki ujęcia dopłat do cen w przychodach, to przychody z tytułu dopłat do cen ujmuje się w tych okresach, których dotyczą, lub w okresach, w których jednostka poniosła koszty podlegające refundacji drogą dopłaty do cen, bez względu na to, czy dopłaty zostały wpłacone, czy nie (por. pkt 6.5.5);

- jeśli otrzymanie dopłaty do cen nie jest uprawdopodobnione w okresie, o którym mowa w pkt 6.5.5, to dopłaty ujmuje się w przychodach dopiero po uprawdopodobnieniu ich otrzymania, najpóźniej w okresie sprawozdawczym, w którym zostały uzyskane środki pieniężne z tytułu dopłat do cen (por. pkt 6.5.6);

- jednostka zgodnie z zał. 1 do uor może prezentować dopłaty w podstawowej działalności operacyjnej w rachunku zysków i strat na dwa sposoby:

a) w razie stosowania wariantu kalkulacyjnego – w poz. A.I „Przychody netto ze sprzedaży produktów” lub A.II „Przychody netto ze sprzedaży towarów i materiałów”, natomiast przy stosowaniu wariantu porównawczego – w poz. A.I „Przychody netto ze sprzedaży produktów” lub A.IV „Przychody netto ze sprzedaży towarów i materiałów”,

b) w odrębnej, dodanej pozycji rachunku zysków i strat, zatytułowanej np. „Przychody z tytułu dopłat do cen”, umieszczonej w części A rachunku zysków i strat, natomiast zgodnie z zał. 4 i 5 do uor – w pozycji odpowiednio zagregowanej;

wybór sposobu prezentacji dopłat do cen należy do kierownika jednostki, jednak sposób opisany w pkt b jest rekomendowany, gdy dopłaty stanowią istotną część przychodów z działalności operacyjnej i przedstawienie ich łącznie z innymi przychodami mogłoby wprowadzić odbiorcę sf w błąd (pkt 6.5.7).

Sposób prezentacji dopłat w sf oraz przyjęte zasady ich ujęcia w księgach rachunkowych jednostka powinna opisać w przyjętych przez siebie zasadach (polityce) rachunkowości. Zasady ujęcia powinny przy tym uwzględniać skutki podatkowe (np. należny VAT). Warto też zwrócić uwagę na rekomendację Komitetu Standardów Rachunkowości dotyczącą tego zagadnienia (KSR 15 pkt 6.5.7 lit. b).

Rekompensata stanowi także przychód w rozumieniu updop. Powstaje on na zasadzie kasowej – w momencie wpływu rekompensaty na rachunek bankowy. Przychód ten nie korzysta ze zwolnienia od CIT.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych