Ocena sytuacji finansowej przedsiębiorstw w ujęciu sektorowym

Publikacja wskaźników sektorowych przedsiębiorstw za 2018 r. jest w normalnych warunkach – które miejmy nadzieję niebawem znów nastaną – dobrą okazją do oceny w dłuższej perspektywie sytuacji finansowej przedsiębiorstw i działów, do których one należą. Nie traci też na wartości poznawczej w obecnym, trudnym czasie. Jako analiza oparta na danych rzeczywistych, odpowiednio zweryfikowanych i przetworzonych, pozwala na zbadanie i ocenę siły oddziaływania sytuacji gospodarczej zarówno na przedsiębiorstwa ogółem, jak i na poszczególne, wyodrębnione – zgodnie z klasyfikacją PKD – działy.

Publikacja wskaźników sektorowych przedsiębiorstw za 2018 r. jest w normalnych warunkach – które miejmy nadzieję niebawem znów nastaną – dobrą okazją do oceny w dłuższej perspektywie sytuacji finansowej przedsiębiorstw i działów, do których one należą. Nie traci też na wartości poznawczej w obecnym, trudnym czasie. Jako analiza oparta na danych rzeczywistych, odpowiednio zweryfikowanych i przetworzonych, pozwala na zbadanie i ocenę siły oddziaływania sytuacji gospodarczej zarówno na przedsiębiorstwa ogółem, jak i na poszczególne, wyodrębnione – zgodnie z klasyfikacją PKD – działy.

Tendencje rozwojowe sytuacji finansowej przedsiębiorstw w Polsce zbadano za okres 5 lat, obejmujący lata 2014–2018. Przedmiotem badania były wybrane działy, najliczniej reprezentowane przy ustalaniu wskaźników sektorowych.

Sytuację makroekonomiczną, charakteryzującą warunki prowadzenia działalności gospodarczej i osiągane wyniki ekonomiczne w rozpatrywanych latach, przedstawia tabela 1.

Jak z niej wynika, lata 2014–2018 to okres rosnącej koniunktury gospodarczej. PKB dynamicznie wzrasta i osiąga maksymalny poziom w 2018 r. Systematycznie maleje bezrobocie. Stopa referencyjna od 2015 r. utrzymuje się na stałym poziomie, co oznacza, że koszt kapitału obcego (kredytów, pożyczek) jest niski. Zwiększa się przez to jego dostępność. Dodatkowo w ostatnich 2 latach maleje rentowność 10-letnich obligacji, istotnie wspierając rozwój gospodarczy. Nieznacznie wzrasta tylko inflacja.

Przedmiotem badania sytuacji finansowej było 6 działów wybranych z każdego z wyodrębnionych sektorów (tabela 2).

Podstawę wyboru działu jako przedmiotu analizy stanowiła liczba sprawozdań finansowych uwzględnionych przy obliczaniu i publikacji wskaźników sektorowych w latach 2014–2018. Przedmiotem badania było zatem 133 690 sprawozdań finansowych, co stanowi 38,33% ich ogólnej liczby. Najliczniejszą próbę badawczą stanowią przy tym przedsiębiorstwa z działów: 46 Handel hurtowy, 68 Obsługa rynku nieruchomości i 41 Roboty budowlane.

W publikacji wskaźników sektorowych zamieszczanej corocznie na łamach „Rachunkowości”, a przygotowywanej przez Komisję ds. Analizy Finansowej Rady Naukowej SKwP i InfoCredit, przedmiotem prezentacji jest 14 wskaźników odzwierciedlających różne aspekty sytuacji finansowej. Ocena ta jest dokonywana tradycyjnie na podstawie takich kryteriów, jak rentowność, płynność finansowa i zadłużenie.

Do oceny sytuacji finansowej działów wybrano 9 wskaźników. Przedmiotem oceny rentowności są wskaźniki: rentowności operacyjnej aktywów, rentowności kapitału własnego, rentowności netto, rentowności sprzedaży. Do badania płynności finansowej wykorzystano wskaźniki: płynności finansowej I stopnia (ogólna płynność finansowa), okresu spływu należności, okresu spłaty zobowiązań i szybkości obrotu zapasów. Poziom zadłużenia odzwierciedla wskaźnik zadłużenia ogólnego.

Spośród różnych miar, charakteryzujących kształtowanie się każdego miernika i jego rozkład w badanej zbiorowości przedsiębiorstw zaliczanych do danego działu, do oceny wybrano medianę.

Rentowność

Rentowność aktywów i kapitału własnego oraz rentowność działalności charakteryzuje rentowność wybranych działów.

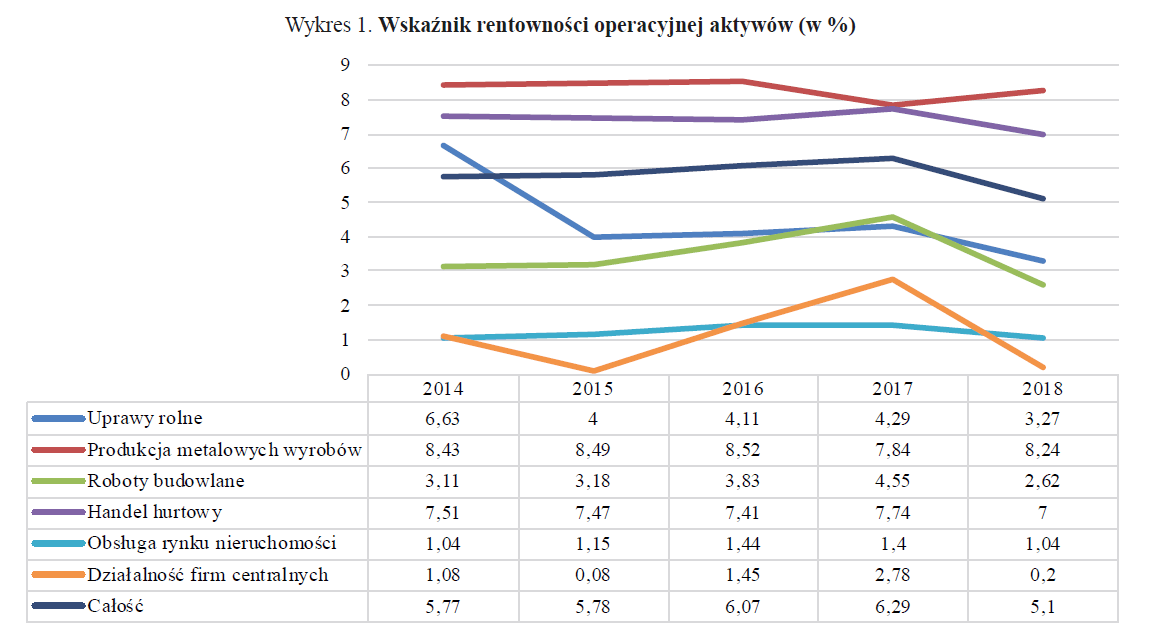

Jak wynika z danych stanowiących podstawę wykresu 1, rentowność operacyjna aktywów w analizowanym okresie systematycznie rośnie do 2017 r. we wszystkich badanych działach. W 2018 r. obniża się jednak z 6,29 do 5,1%. Skala obniżenia jest różna w poszczególnych działach, mimo takich samych warunków makroekonomicznych, i wykazuje odmienne tendencje zmian. Do działów o najwyższej rentowności operacyjnej aktywów należy Produkcja metalowych wyrobów. W przedsiębiorstwach z tego działu rentowność operacyjna aktywów obniżyła się już w 2017 r., by następnie wykazać poprawę. Najniższą rentownością charakteryzują się aktywa w dziale Działalność firm centralnych; wykazują one dodatkowo dużą i różnokierunkową tendencję zmian. W 2015 r. ulega obniżeniu i po okresie wzrostu (lata 2016 i 2017) istotnie się obniża w ostatnim z badanych lat (2018).

Stała tendencja obniżania się rentowności operacyjnej aktywów w okresie większej stagnacji następuje w dziale Uprawy rolne.

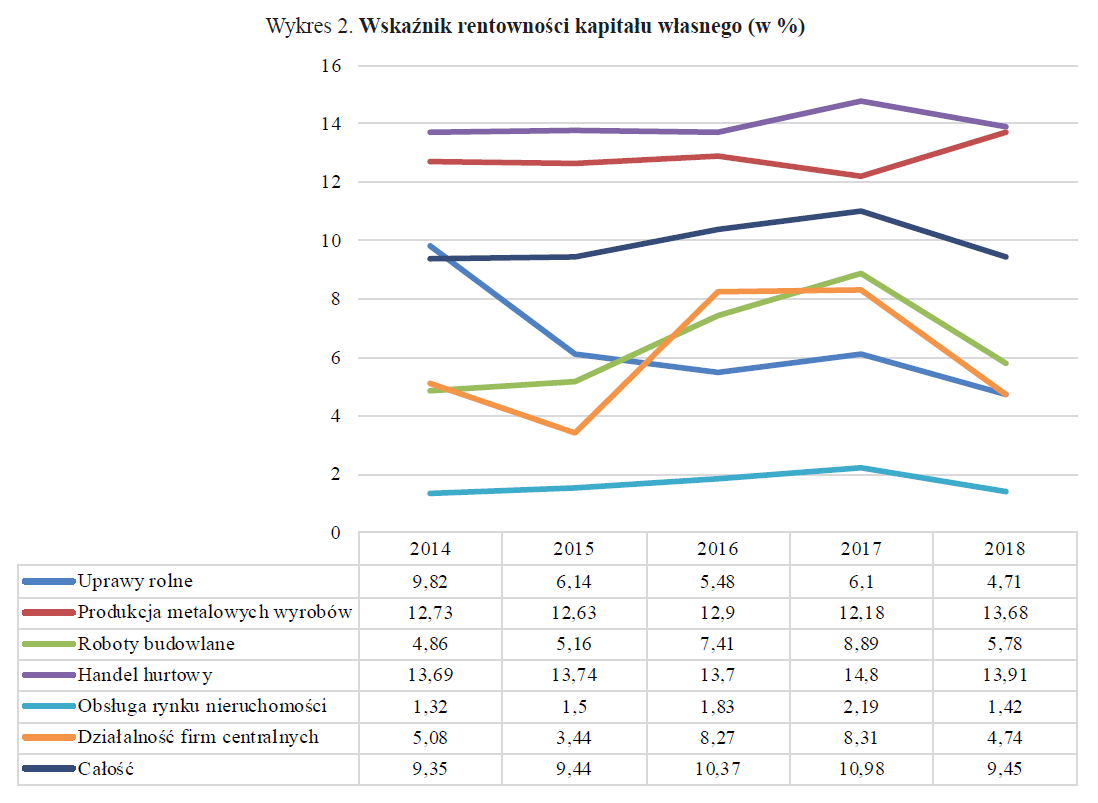

Inwestorów najbardziej interesuje wskaźnik obrazujący ich korzyści, a więc wskaźnik rentowności kapitału własnego (wykres 2).

Rentowność kapitału własnego w rozpatrywanym okresie wykazuje we wszystkich ocenianych działach analogiczne tendencje zmian jak rentowność operacyjna aktywów, a więc systematycznie rośnie do 2017 r., by następnie w 2018 r. ulec obniżeniu z 10,98 do 9,45%. Rentowność ta jest jednak wyższa i w badanym okresie wykazuje większą zmienność.

Na tle oprocentowania obligacji 10-letnich (tabela 1) stopa zwrotu z kapitału własnego jest znacznie bardziej atrakcyjna. Nie dotyczy to jednak działu Obsługa rynku nieruchomości, w którym rentowność kapitału własnego jest niższa niż rentowność obligacji 10-letnich. Najkorzystniejszy zwrot z zainwestowanego kapitału uzyskują inwestorzy prowadzący działalność w działach Handel hurtowy i Produkcja metalowych wyrobów. Najniższą rentowność kapitału własnego osiągają przedsiębiorstwa z działu Obsługa rynku nieruchomości. W 2018 r. największy spadek rentowności kapitału własnego następuje w przedsiębiorstwach z działów: Działalność firm centralnych, Obsługa rynku nieruchomości, Roboty budowlane i Uprawy rolne.

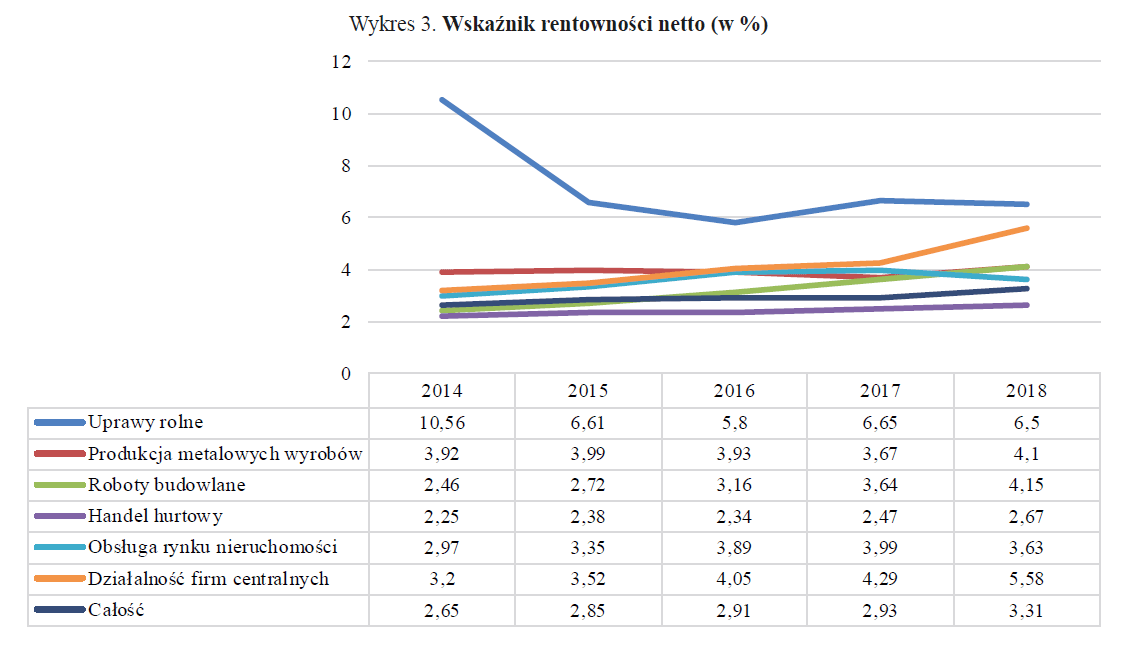

Ocenę rentowności zaangażowanych kapitałów uzupełniają wyniki badania rentowności działalności na podstawie wskaźnika rentowności netto oraz wskaźnika rentowności sprzedaży. Pierwszy z nich jest podstawą oceny rentowności całokształtu działalności, a więc działalności operacyjnej (podstawowej oraz pozostałej) i finansowej, a także określonej polityki podatkowej. Jego wielkość i tendencje zmian prezentuje wykres 3.

Obraz rentowności netto wyraźnie się różni od rentowności zaangażowanych kapitałów. Przeciętna rentowność netto wszystkich działów systematycznie rośnie w badanym okresie. Z punktu widzenia wysokości oraz tendencji zmian nie jest ona tak zróżnicowana, jak w przypadku rentowności operacyjnej aktywów i rentowności kapitału własnego. Najwyższą rentowność działalności osiągają przedsiębiorstwa z działu Uprawy rolne. Jednak w badanym okresie systematycznie się ona obniża z 10,56% w 2014 r. do 6,55% w 2018 r. Na drugim miejscu znalazły się przedsiębiorstwa z działu Działalność firm centralnych. Najniższą rentowność działalności wykazuje dział Handel hurtowy.

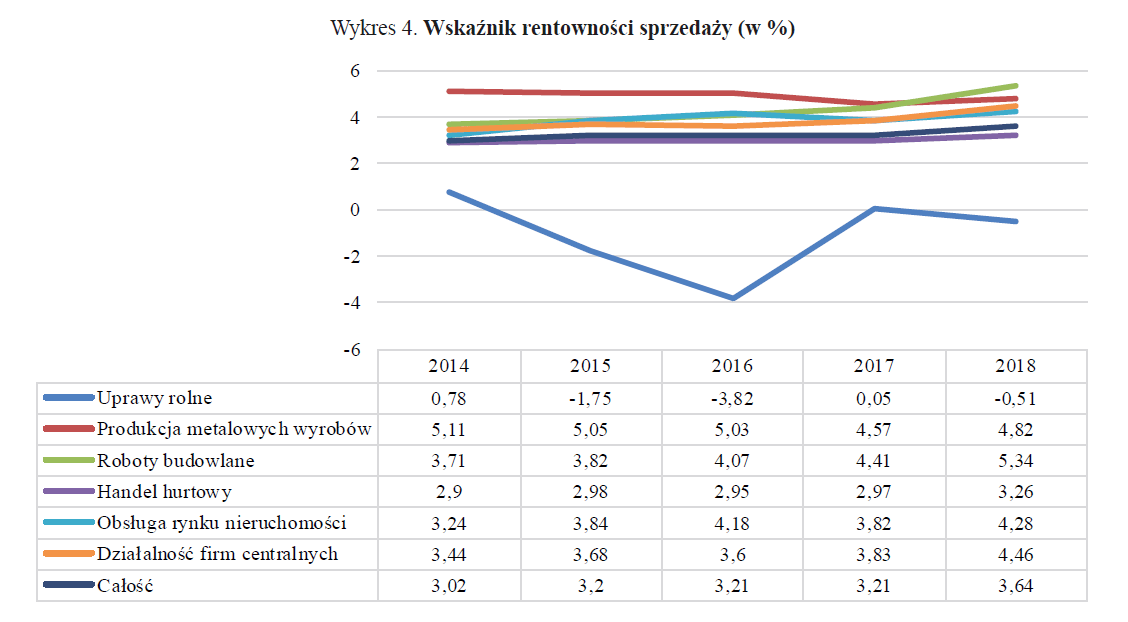

Obraz rentowności sprzedaży, a więc podstawowego źródła osiągania zysku, prezentuje wykres 4.

Rentowność sprzedaży ogółu działów jest wyższa niż rentowność netto. Oznacza to, że pozostałe elementy działalności (pozostała operacyjna, finansowa) obniżają rentowność działalności podstawowej. W badanym okresie rentowność sprzedaży systematycznie rośnie, podobnie jak opisywana wcześniej rentowność netto. Rentowność sprzedaży jest bardzo zbliżona w poszczególnych działach. Odmienna sytuacja występuje w dziale Uprawy rolne, w którym rentowność sprzedaży jest znacznie niższa i maleje. Szczególnie znaczący spadek nastąpił w latach 2015 i 2016 oraz w 2018 r., kiedy działalność była deficytowa. Ten negatywny wynik ostatecznie, jak wynika z wielkości wskaźnika rentowności netto, korygują zapewne dopłaty. Należy też odnotować malejącą rentowność sprzedaży działu Produkcja metalowych wyrobów.

Płynność finansowa

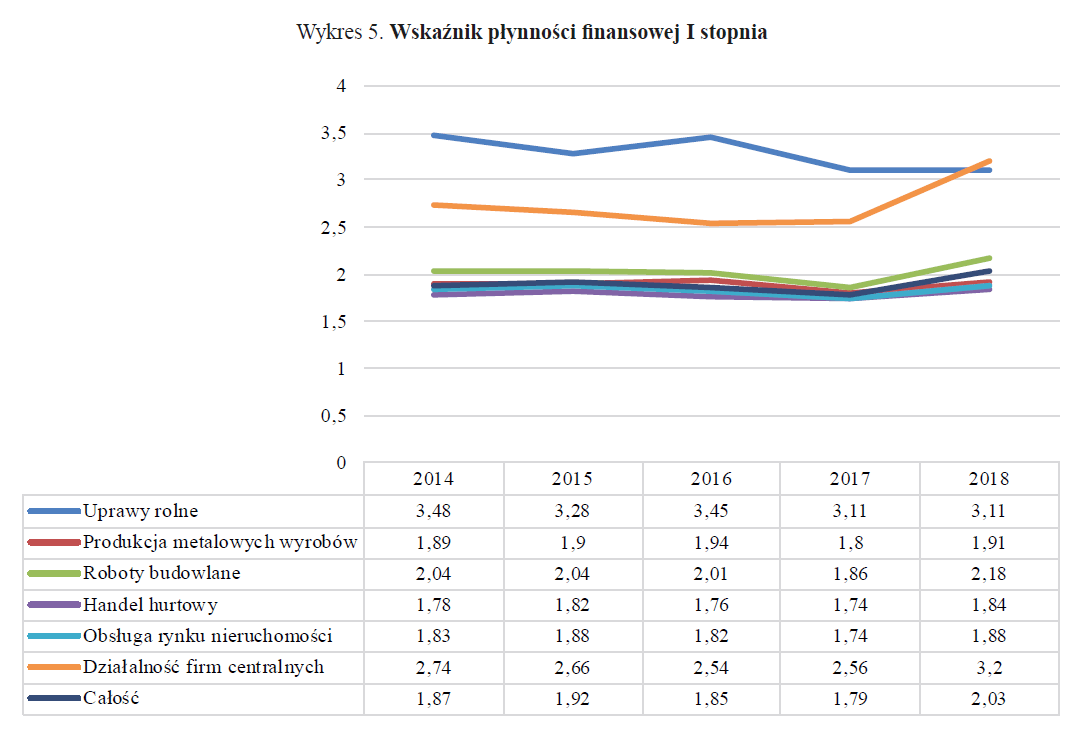

Ocenę sytuacji finansowej istotnie dopełnia ocena płynności finansowej. Zastosowano tu najbardziej syntetyczny wskaźnik, jakim jest wskaźnik płynności finansowej bieżącej (w nin. opracowaniu – I stopnia) – por. wykres 5.

Kształtowanie się tego wskaźnika potwierdza dobrą sytuację finansową przedsiębiorstw w badanym okresie. Wskaźniki płynności finansowej I stopnia w działach: Produkcja metalowych wyrobów, Handel hurtowy, Obsługa rynku nieruchomości i Roboty budowlane przyjmują zbliżone, pożądane wartości i wykazują tendencję rosnącą, z niewielkim załamaniem w 2017 r. W porównaniu z wielkościami normatywnymi, przyjętymi w teorii analizy, mieszczącymi się w przedziale 1,2–2,0, nadpłynność występuje w działach Uprawy rolne i Działalność firm centralnych, przy czym w pierwszym z nich maleje, a w drugim, po przejściowym obniżeniu, wyraźnie rośnie w 2018 r.

Ocenę płynności finansowej dopełnia analiza okresu spływu (oczekiwania na zapłatę) należności, zapłaty zobowiązań oraz szybkości obrotu zapasów.

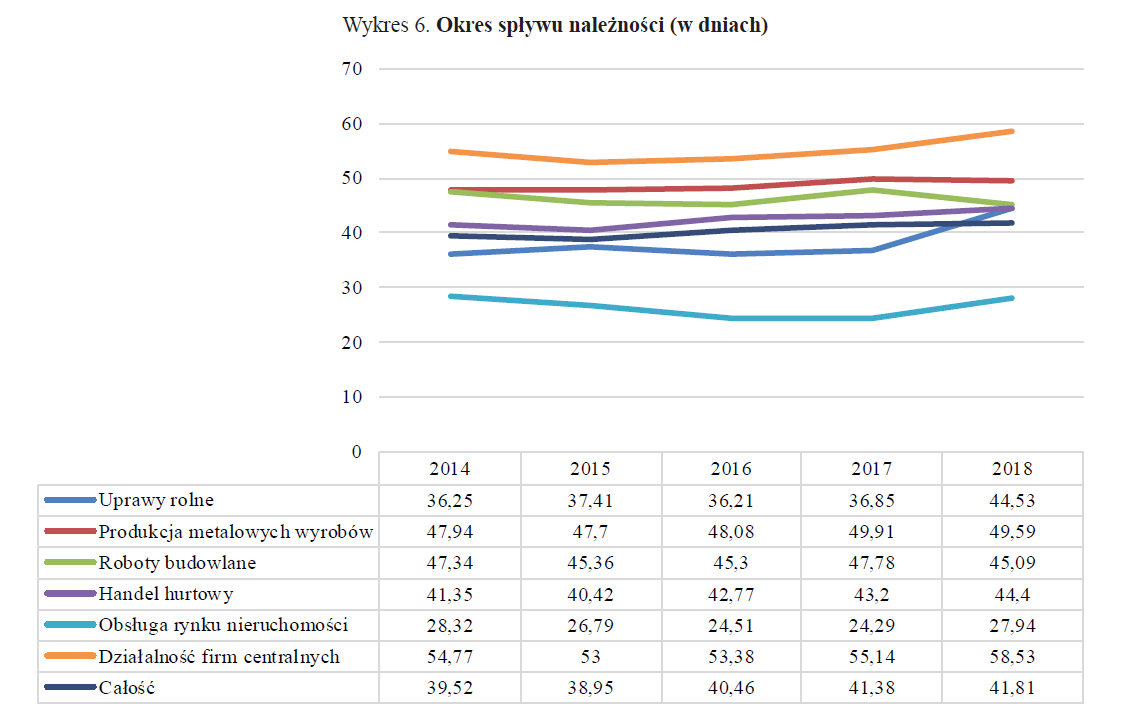

Okresy spływu należności przedstawia wykres 6.

W analizowanym okresie przeciętny czas kredytowania odbiorców rośnie. W pierwszym roku z badanego okresu (2014) wynosił 40 dni, zaś w ostatnim (2018) 42 dni. Analiza długości okresu kredytowania w wielu działach pokazuje, że w stosunku do pierwszego roku z badanego okresu (2014) okres ten w latach 2015–2017 skraca się, by następnie w 2018 r. się wydłużyć. We wszystkich działach jest on jednak w całym badanym okresie zgodny z obowiązującymi regulacjami.

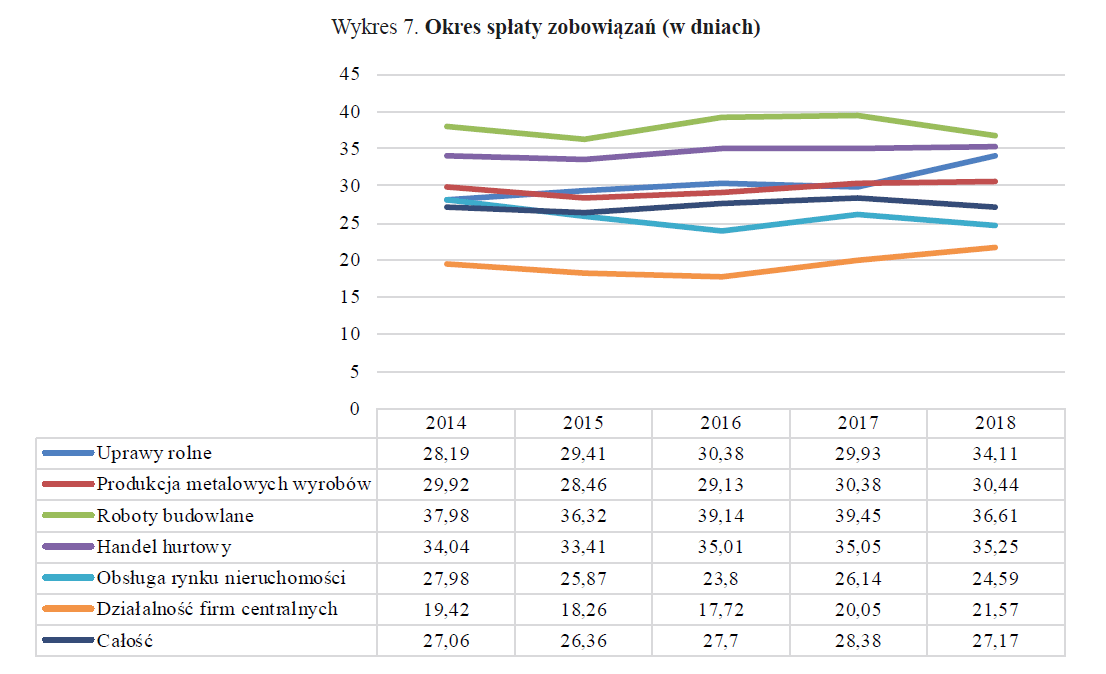

Okres spływu należności celowe jest oceniać w powiązaniu z okresem spłaty zobowiązań (wykres 7).

Z wykresu 7 wynika jednoznacznie, że okres spłaty zobowiązań jest krótszy niż okres spływu należności. Potwierdza to dobrą sytuację finansową przedsiębiorstw (por. wskaźnik płynności finansowej I stopnia). Oznacza, że firmy do sprzedaży na kredyt produktów i towarów swoim odbiorcom angażują inne źródła finasowania niż zobowiązania z tytułu dostaw i usług.

Rozpatrując tendencję zmian okresu spłaty zobowiązań, można zauważyć niewielkie, ale różnokierunkowe jego zmiany. W 2015 r. ulega on skróceniu, by w następnych 2 latach się wydłużyć i w ostatnim roku (2018) znowu się skrócić. Najdłuższe okresy regulacji zobowiązań notuje się w działach: Roboty budowlane, Handel hurtowy i Uprawy rolne. Zobowiązania w tych działach są regulowane w 2018 r. odpowiednio po 37, 36 i 35 dniach (należności są spłacane po 45, 44, 46 dniach). Najszybciej swoje zobowiązania regulują przedsiębiorstwa z działów Działalność firm centralnych i Obsługa rynku nieruchomości. W 2018 r. okres ten wyniósł 22 i 25 dni.

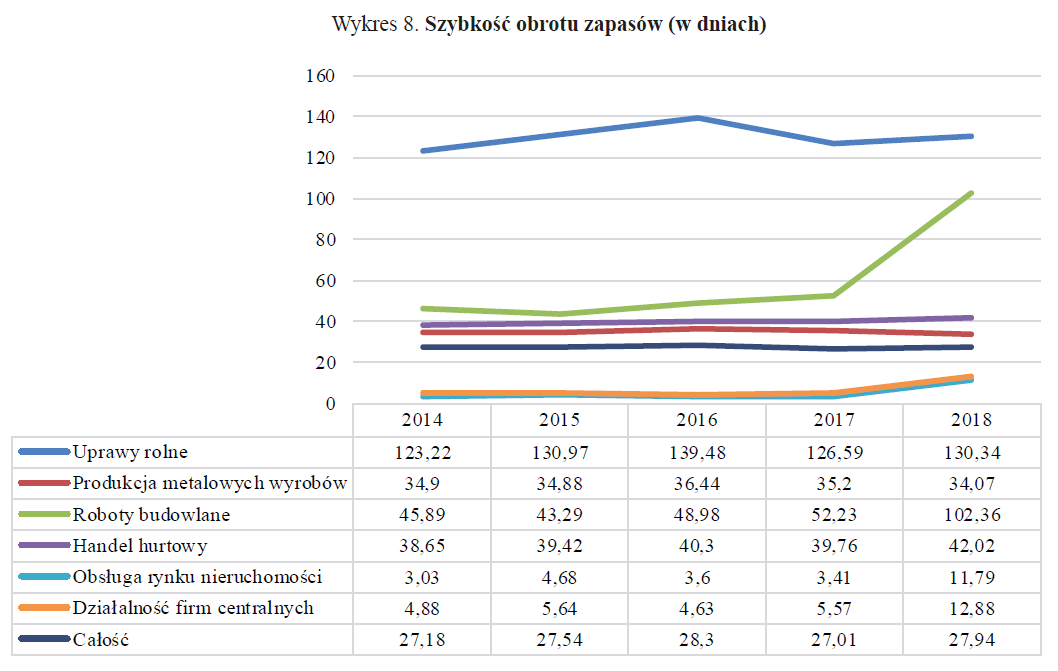

Kolejnym wskaźnikiem określającym sytuację płatniczą jest szybkość obrotu zapasów (wykres 8).

Przeciętna w działach ogółem szybkość obrotu zapasów wynosi 28 dni i jest stabilna w rozpatrywanym okresie. Specyfika działalności powoduje jednak, że szybkość obrotu zapasów jest bardzo zróżnicowana. Najdłużej zapasy pozostają w dziale Uprawy rolne – w 2018 r. zapasy są przechowywane przez 131 dni. Na drugim miejscu znalazł się dział Roboty budowlane, w którym w 2018 r. nastąpiło szczególnie duże zaangażowanie kapitału w zapasach.

Szybkość obrotu zapasów z 53 dni w 2017 r. spowalnia się do 103 dni w 2018 r. Jest to niewątpliwie wynik boomu budowlanego, który powoduje wzrost stanu produkcji w toku (frontu robót) także w zimie (na 31 grudnia). Najkrócej utrzymywane są zapasy w działach Obsługa rynku nieruchomości i Działalność firm centralnych. Co ważne, w 2018 r. w obu tych działach wyraźnie wzrósł okres zalegania zapasów. Wynosi on odpowiednio: w pierwszym z wymienionych działów 8 dni (12 – 4), a w drugim 7 dni (13 – 6).

Porównanie cykli obrotu zapasów z okresem spłaty zobowiązań potwierdza ich dużą zbieżność. Oznacza to, że dostawcy finansują przeciętny stan zapasów w całym okresie ich pozostawania w przedsiębiorstwie. Nie dotyczy to jednak przedsiębiorstw z działów Uprawy rolne i Roboty budowlane, w których do sfinansowania zapasów są angażowane znaczne środki z innych źródeł. W przedsiębiorstwach z działów Obsługa rynku nieruchomości i Działalność firm centralnych kredyt kupiecki finansuje także inne potrzeby niż zapasy.

Zadłużenie

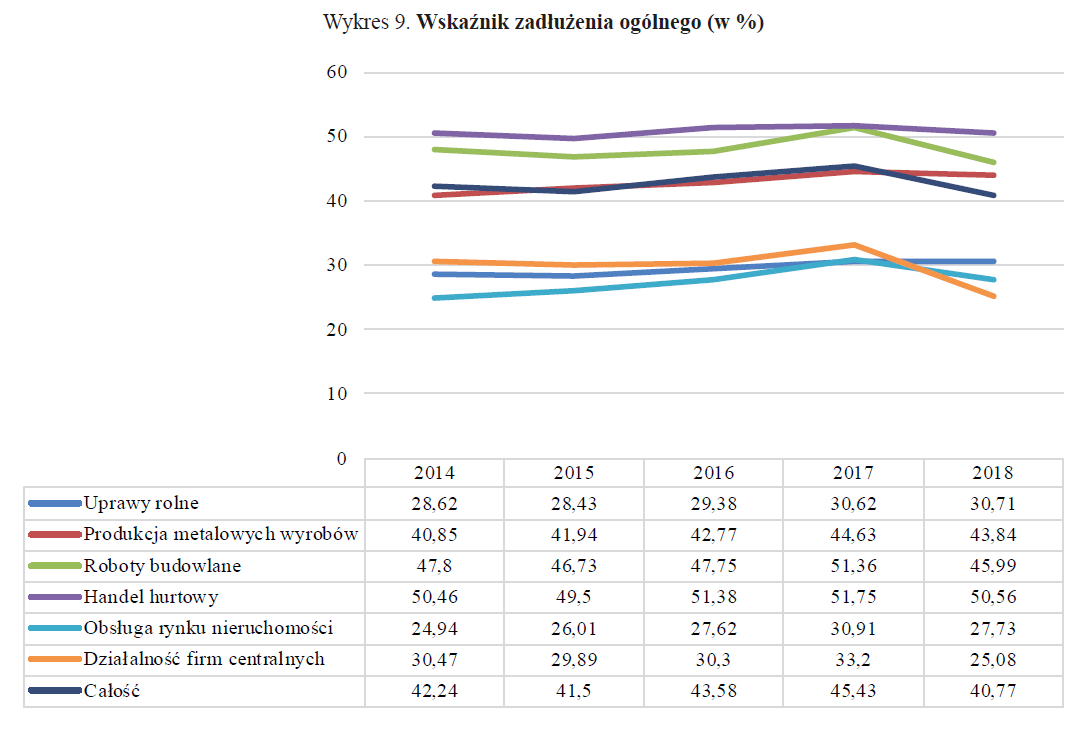

Ostatnim elementem oceny sytuacji finansowej jest analiza zadłużenia.

Spośród wielu wskaźników odzwierciedlających wysokość zadłużenia wybrano do oceny wskaźnik zadłużenia ogólnego. Jest to wskaźnik o najszerszym polu recepcji, obliczany jako relacja zobowiązań i rezerw na zobowiązania do kapitału własnego. Jego poziom oraz tendencję zmian prezentuje wykres 9.

Udział wszystkich zobowiązań, oprocentowanych i nieoprocentowanych, długo- i krótkoterminowych, w ogólnej sumie pasywów we wszystkich przedsiębiorstwach wynosi w badanym okresie 41 i 46%, co wskazuje na dobrą sytuację finansową i małe ryzyko finansowe. Zobowiązania są z nadwyżką zabezpieczone aktywami. Dodatkowo, w ostatnim z badanych lat (2018) poziom zadłużenia ulega obniżeniu do 41%. Jak z tego wynika, w okresie koniunktury – mimo niskiego i stałego kosztu kapitału obcego – przedsiębiorstwa w coraz szerszym zakresie wykorzystują do sfinansowania swojej działalności droższe kapitały własne. Dotyczy to w zasadzie wszystkich działów. W 2018 r. najwyższy poziom zadłużenia wykazuje dział Handel hurtowy (50,56%), natomiast najniższy wykazują działy: Działalność firm centralnych (25,08%), Obsługa rynku nieruchomości (27,72%) oraz Uprawy rolne (30,71%).

Wnioski końcowe

Podsumowanie wyników badania pozwala wyprowadzić wiele wniosków o sytuacji finansowej przedsiębiorstw, szczególnie w ostatnim z badanych lat (2018).

Rozwój gospodarczy, który nastąpił w analizowanych latach, znajduje odzwierciedlenie w rentowności przedsiębiorstw. Nie oznacza to jednak równego podziału zysków między wszystkich. Niską rentowność sprzedaży w sektorze przedsiębiorstw Upraw rolnych wspomagają dopiero dotacje. Polityka (także UE) w tym zakresie ma więc ogromny wpływ na rentowność tych podmiotów, a pośrednio na ceny żywności w kraju. Beneficjentami są natomiast przedsiębiorstwa zaliczane do działu Roboty budowlane, często traktowanego jako barometr gospodarki, prowadzące najbardziej rentowną działalność. Nie przekłada się to jednak na atrakcyjność stopy zwrotu z kapitału własnego. Wyższą bowiem uzyskują właściciele przedsiębiorstw z działów Handel hurtowy i Produkcja metalowych wyrobów.

Wzrostowi rentowności działalności nie towarzyszy wzrost rentowności zaangażowanych kapitałów. Maleje zarówno rentowność operacyjna aktywów, jak i rentowność kapitału własnego. Oznacza to, że pogarsza się efektywność wykorzystania aktywów i kapitału własnego.

Poprawie rentowności towarzyszy wzrost ogólnej płynności finansowej, a w niektórych działach (Działalność firm centralnych, Uprawy rolne) obserwuje się nadpłynność, która nie jest korzystna z punktu widzenia rentowności.

Poprawa rentowności działalności i płynności finansowej przedsiębiorstw znalazła wyraz w liberalizacji ich polityki kredytowej wobec odbiorców. Wydłużył się okres spływu należności w przedsiębiorstwach ogółem i w większości badanych działów. Równocześnie skróceniu uległ okres spłaty zobowiązań. Porównanie obu cykli, a więc dłuższego okresu spływu należności i krótszego okresu spłaty zobowiązań, wskazuje, że przedsiębiorstwa stają się kapitałodawcami. Z porównania okresu spłaty zobowiązań i szybkości obrotu zapasów wynika, że dostawcy angażują swój kapitał w ich finansowanie. Cykl eksploatacyjny, jako suma szybkości obrotu zapasów i okresu spływu należności, wzrósł z 67 dni w 2014 r. do 70 dni w 2018 r. Natomiast cykl obrotu gotówki (różnica między cyklem eksploatacyjnym i okresem spłaty zobowiązań) wydłużył się z 40 dni w 2014 r. do 43 dni w 2018 r.

Dobra koniunktura na rynku oraz sytuacja finansowa przedsiębiorstw pozwalają na dynamiczny wzrost i rozwój przedsiębiorstw. O wzroście skali działalności świadczy zwiększenie się zaangażowania kapitału w zapasach.

Przy dopływie środków z bieżącej działalności wzrost i rozwój działalności nie wpłynęły na wysokość zadłużenia przedsiębiorstw. 40-procentowy wskaźnik ogólnego zadłużenia tworzy potencjał dalszego wzrostu i rozwoju, który nastąpił w 2019 r.

Podsumowanie

Przedstawione badanie oprócz walorów poznawczych ma walory metodyczne. Pokazuje, jak przedsiębiorstwo, porównując się do średniej działu, do którego należy, może ocenić swoją sytuację finansową. Długi proces przygotowywania i późniejszej publikacji sprawozdań finansowych przedsiębiorstw, a następnie ich opracowania powoduje, że ocena sytuacji finansowej przedsiębiorstw ogółem i w wybranych działach jest analizą przeszłości. Jako taka opiera się na danych rzeczywistych, poddanych wielokrotnej weryfikacji, w dłuższej perspektywie (5 lat), pokazującej lepiej tendencje rozwoju.

Tymczasem gospodarka, będąc organizmem żywym, wciąż się zmienia. Istotne jest więc poznanie nie tylko jej wcześniejszego stanu, lecz także aktualnego obrazu. Niemniej znajomość przeszłości i trendów rozwojowych pozwala wykryć silne i słabe strony sytuacji finansowej przedsiębiorstw. Silne strony w momencie wystąpienia dekoniunktury czy kryzysu umożliwiają ograniczenie negatywnych skutków. Słabe zaś wskazują na obszary wymagające szczególnej pieczy i nadzoru.

Analizę sytuacji finansowej przedsiębiorstwa celowe jest zawsze przeprowadzać z uwzględnieniem warunków istniejących w otoczeniu makro- i mikroekonomicznym, gdyż między otoczeniem i przedsiębiorstwami zachodzi nieustanna interakcja. Warunki występujące w otoczeniu makroekonomicznym mają przy tym charakter nadrzędny, gdyż wywierają wpływ na stan i działalność, a tym samym na wskaźniki przedsiębiorstwa, a ono może się jedynie do nich dostosować. Nieco inna jest sytuacja w przypadku otoczenia mikroekonomicznego przedsiębiorstwa (dostawcy, odbiorcy, konkurencja). Tutaj odziaływania mogą być dwustronne. Otoczenie oddziałuje na przedsiębiorstwo, ale przedsiębiorstwo też wpływa na mikrootoczenie.

Jak pokazało badanie, sytuacja finansowa przedsiębiorstw z poszczególnych działów jest w tym samym czasie bardzo różna. Porównania w przestrzeni, a więc wskaźników określonego przedsiębiorstwa z przeciętnymi w dziale – bo o takich mowa – istotnie dopełniają porównania w czasie „samego siebie z samym sobą” (rok do roku) czy z planem i są podstawą ujawniania rezerw oraz poprawy efektywności.

Przeprowadzając porównawczą ocenę sytuacji finansowej przedsiębiorstw prowadzących działalność gospodarczą w wybranych działach, wykorzystano jedną z publikowanych przez Komisję ds. Analizy Finansowej Rady Naukowej SKwP wspólnie z InfoCredit miarę, za którą obrano medianę, a więc wartość środkową, dzielącą zbiór wskaźników na dwie równe części. Odmienna sytuacja występuje przy porównaniach wyników konkretnego przedsiębiorstwa na tle działu. Obliczanie oprócz średnich (w tym mediany) także innych miar charakteryzujących rozkład badanej zmiennej oraz jej zmienność pozwala zaliczyć przedsiębiorstwo do jednej z czterech grup: liderów, średniaków górnych, średniaków dolnych i outsiderów.

Uzupełnienie wskaźników z okresów przeszłych o rzeczywiste, aktualne wartości badanych wskaźników (zmiennych) określonego przedsiębiorstwa umożliwia ustalenie kierunku pozytywnych bądź negatywnych zmian w obrębie dotychczas zajmowanej pozycji w dziale lub też jego awansu do wyższej grupy (np. do średniaków górnych ze średniaków dolnych) lub – na odwrót – spadek do niższej grupy.

Przedstawione badanie pokazało też, że sytuację finansową przedsiębiorstwa czy działu należy oceniać kompleksowo, uwzględniając występujące między różnymi wielkościami zależności przyczynowo-skutkowe, a nie w izolacji, na podstawie poszczególnych oddzielnych kryteriów, takich jak rentowność, płynność finansowa i zadłużenie. Powszechnie znana jest zależność opisana modelem Du Ponta, w której rentowność kapitału własnego jest funkcją rentowności sprzedaży, efektywności wykorzystania kapitału oraz poziomu zadłużenia. Natomiast przy ocenie płynności finansowej wskaźnik ogólnej płynności finansowej (I stopnia) stanowi funkcję struktury aktywów, poziomu zadłużenia i terminów jego spłaty. Ważne są też zależności między okresem spływu należności, spłaty zobowiązań a szybkością obrotu zapasów. Zestawiają one długość cyklu eksploatacyjnego z cyklem obrotu gotówki.

Wskaźniki finansowe – ze względu na swoje walory – są szeroko prezentowane w literaturze przedmiotu i chętnie stosowane w praktyce. Należy jednak pamiętać, że każdorazowe ich zastosowanie zawsze poprzedza ich świadomy dobór. Zestaw zastosowanych do analizy wskaźników wymaga bowiem dostosowania do specyfiki działalności gospodarczej i problemów przedsiębiorstw wymagających rozwiązania w obecnej sytuacji. Przykładowo w czasie koniunktury gospodarczej interesariusze koncentrują się na ocenie rentowności, natomiast w czasie recesji i kryzysu podstawowe znaczenie przypisuje się wielokierunkowym badaniom płynności finansowej. Zawsze jednak należy pamiętać o racjonalności prac analitycznych. Wartość poznawcza informacji uzyskanych w wyniku zastosowania analizy wskaźnikowej powinna przewyższać koszt poniesiony na ich pozyskanie. Dokonując analizy przestrzennej, należy też zapewnić porównywalność badanych podmiotów i charakteryzujących ich sytuację oraz działalność wskaźników.

Zgodnie z zasadą, że jeden obraz wart jest więcej niż tysiąc słów, wskazane jest wykorzystywanie do prezentacji wyników analizy formy graficznej. Ważny jest przy tym dobór takiej formy, która najbardziej sprzyja przekazowi informacji. W przedstawionym badaniu, dla ułatwienia odbioru prezentowanych treści, zastosowano jednolicie formę wykresów liniowych, przytaczając jednocześnie dane stanowiące podstawę obliczeń.

Wydaje się, że w gospodarce opartej na wiedzy – a z taką niewątpliwie mamy do czynienia – przedstawione badanie i sformułowane na jego podstawie wnioski mogą być przykładem dobrych praktyk, odpowiadających na potrzeby decydentów.

Sektorowe wskaźniki finansowe za 2020 r.

Sektorowe wskaźniki finansowe za 2019 r.

Sektorowe wskaźniki finansowe za 2018 r.

Sektorowe wskaźniki finansowe za 2017 r.

Sektorowe wskaźniki finansowe za 2016 r.

Sektorowe wskaźniki finansowe za 2015 r.

Sektorowe wskaźniki finansowe za 2014 r.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych