Kontynuacja działalności w czasie kryzysu

W celu zapewnienia obecnym i potencjalnym inwestorom oraz finansującym bezpieczeństwa ulokowanych w jednostce środków pieniężnych jej kierownik ma obowiązek zadeklarowania w rocznym sprawozdaniu finansowym (sf) chęci i możliwości kontynuowania działalności przez jednostkę w dającej się przewidzieć przyszłości.

W celu zapewnienia obecnym i potencjalnym inwestorom oraz finansującym bezpieczeństwa ulokowanych w jednostce środków pieniężnych jej kierownik ma obowiązek zadeklarowania w rocznym sprawozdaniu finansowym (sf) chęci i możliwości kontynuowania działalności przez jednostkę w dającej się przewidzieć przyszłości.

Wymóg zadeklarowania przyjęcia założenia kontynuacji działalności (going concern assumption) jako podstawowej przesłanki sposobu wyceny i prezentacji danych rachunkowości jednostek prowadzących działalność gospodarczą zawierają dyrektywa 2013/34/UE i wdrażająca ją ustawa o rachunkowości (uor), MSR/MSSF, a także US GAAP. Założenie kontynuacji działalności jest uznawane za decydujące o zasadach, według których następuje pomiar majątku i zobowiązań jednostki, a tym samym ma kluczowe znaczenie dla osób zainteresowanych (interesariuszy) jej sf.

Istota założenia kontynuacji działalności przez jednostkę

[1] B. Elliott, J. Elliott, Financial Accounting and Reporting, Bell & Bain, Glasgow 2005, s. 46 i 47.

[2] A. Hołda, Zasada kontynuacji działalności i prognozowanie upadłości w polskich realiach gospodarczych, „Zeszyty Naukowe AE w Krakowie” 2006, Seria specjalna, Monografie, 174/286, s. 18.

Jest nią wymagające uzasadnienia zapewnienie, że jednostka będzie prowadziła działalność wystarczająco długo, aby móc, w dającej się przewidzieć przyszłości, wywiązać się ze swoich zobowiązań[1]. Przyjęcie założenia kontynuacji działalności przez jednostkę odnosi się do „przewidywalnego” okresu, w którym za zamierzone i wykonalne uznaje się dalsze prowadzenie przez nią działalności[2]. Założenie kontynuacji działalności może być przyjęte przez jednostkę w dwóch sytuacjach:

- kontynuacja działalności jest niezagrożona, wyjąwszy – rzecz jasna – zaistnienie niedających się przewidzieć zdarzeń lub uwarunkowań,

- kontynuacja działalności prawdopodobnie nastąpi – taki jest zamiar jednostki, ale jest ona świadoma znaczącej niepewności, jaka wiąże się z realizacją tego zamiaru, wynikającej ze znanych jednostce ryzyk i zagrożeń.

Spełnienie założenia kontynuacji działalności pozwala:

- jednostce – na sporządzenie „normalnego” bilansu (oznacza to odpisywanie wartości środków trwałych oraz wartości niematerialnych i prawnych przez okres ich używalności, wycenę produkcji niezakończonej po koszcie wytworzenia, dokonywanie czynnych rozliczeń międzyokresowych, mimo że wartość sprzedażna tych aktywów jest niższa od wykazanej w bilansie, dzielenie zobowiązań na krótko- i długoterminowe itp.),

- użytkownikom sf – na analizy i oceny dokonań oraz sytuacji finansowej jednostki obecnie i w dającej się przewidzieć przyszłości.

Uor (art. 5 ust. 2 i art. 54 ust. 1) uściśla, jakie warunki muszą zostać spełnione, aby założenie kontynuacji działalności można było uznać za uzasadnione:

- okres przewidywanego kontynuowania działalności przez jednostkę nie może być krótszy niż rok obrotowy następujący po dniu bilansowym;

- założenie kontynuacji działalności nie może być sprzeczne z istniejącym stanem prawnym (np. jednostka zamierza lub musi zaniechać dalszej działalności i objęta jest postępowaniem likwidacyjnym lub upadłościowym bądź wystąpiła do sądu z takim wnioskiem);

- ocena stanu faktycznego wykazała możliwość przyjęcia założenia kontynuacji działalności (np. jednostce nie zagraża trwała niewypłacalność, nie zanosi się na poważne zakłócenia w łańcuchu dostaw);

- znaczące zmniejszenie aktywności (działalności) jednostki nie powoduje niezdolności do kontynuowania działalności (np. wobec braku wpływu wystarczających środków pieniężnych na pokrycie wymagalnych zobowiązań);

- zasadność założenia kontynuacji działalności, przyjętego przez jednostkę przed rozpoczęciem prac nad zamknięciem roku, podlega 2-krotnej weryfikacji przy uwzględnieniu wiedzy o minionym i kolejnym okresie, posiadanej na dzień krótko poprzedzający dzień:

- sporządzenia sf, tj. podpisania go przez osobę, której powierzono prowadzenie ksiąg rachunkowych,

- zatwierdzenia sf,

a jeżeli sf jednostki podlega badaniu, biegły rewident jest również zobowiązany do weryfikacji zasadności przyjętego założenia;

- ujawnione podczas weryfikacji zasadności przyjęcia przez jednostkę założenia kontynuacji działalności poważne zagrożenia powinny spowodować pogłębioną analizę aktualnej i przewidywanej sytuacji oraz podjęcie na tej podstawie stosownej decyzji (przyjęcie założenia kontynuacji działalności ze wskazaniem zagrożeń i podjętych środków zaradczych łącznie z restrukturyzacją lub rezygnacja z kontynuacji działalności).

Decyzja o zaniechaniu działalności, która jest przeciwieństwem kontynuacji działalności, może być spowodowana wolą właścicieli lub niemożnością dalszego prowadzenia działalności na skutek trwającej dłużej niż 3 mies. niewypłacalności i/lub trwającej dłużej niż 2 kolejne lata deficytowości. W takim przypadku jednostka ma obowiązek zgłosić do sądu wniosek o wszczęcie postępowania likwidacyjnego lub upadłościowego.

Jednostki, które zgłosiły wniosek lub już zostały objęte postępowaniem likwidacyjnym bądź upadłościowym, są zwolnione zarówno od oceny możliwości kontynuacji działalności, jak i z obowiązku poddania sf badaniu przez biegłego rewidenta.

[3] Na mocy ustawy z 9.11.2000 r. o zmianie ustawy o rachunkowości (DzU nr 113 poz. 1186 ze zm.).

Polskie prawo bilansowe do 2002 r. przewidywało jedynie domniemanie, że realność założenia kontynuacji działalności została zweryfikowana. Założenie to kierownik jednostki (w praktyce – osoba sporządzającą sf) przyjmował „z góry”, bez sprawdzania jego zasadności, gdyż nie było obowiązku składania odrębnej deklaracji wskazującej m.in. na możliwość istnienia poważnych zagrożeń dla dalszego funkcjonowania jednostki. Dopiero począwszy od 1.01.2002 r.[3] – w celu ochrony interesów użytkowników sf – znowelizowano art. 5 uor i na kierownictwo jednostki nałożono obowiązek wskazania – we wprowadzeniu do sf – czy zostało ono sporządzone przy założeniu kontynuacji działalności przez jednostkę w dającej się przewidzieć przyszłości oraz czy nie istnieją okoliczności wskazujące na poważne zagrożenie dla realizacji tego zamiaru.

Podobne rozwiązanie przewiduje § 23 MSR 1 Prezentacja sprawozdań finansowych, który stanowi, że jeżeli:

- kierownictwo jest świadome występowania istotnej niepewności dotyczącej zdarzeń lub okoliczności, które nasuwają poważne wątpliwości co do zdolności jednostki do kontynuowania działalności, powinno ujawnić istnienie takiej niepewności,

- sf nie zostało sporządzone przy założeniu kontynuacji działalności, fakt ten należy ujawnić, podając jednocześnie zasadę, na której opierano się, sporządzając sf, oraz powód, dla którego nie uznano za zasadne przyjęcia założenia kontynuacji działalności przez jednostkę.

Zarówno uor, jak i MSR/MSSF wskazują przy tym na kierownika jednostki jako osobę odpowiedzialną za ustalenie zdolności jednostki do kontynuowania działalności.

Jak widać, szczególnie ważne jest ustalenie, czy przesłanki, na podstawie których przyjęto założenie kontynuacji działalności, wskazują, że nie występują znaczące zagrożenia i jeżeli nie wydarzy się nic nieprzewidywalnego, to funkcjonowanie jednostki nie zostanie zakłócone, czy też ujawniono zdarzenia lub uwarunkowania istotnie zagrażające kontynuacji działalności, z czym wiąże się ocena, jak duże jest prawdopodobieństwo, że uniemożliwią one dalsze działanie jednostki, względnie, czy podjęcie odpowiednich środków może temu zapobiec i czy już poczyniono stosowne kroki.

Jest to wyzwanie zarówno dla sporządzających sf, jak i dla badających je biegłych rewidentów. Wymaga niejednokrotnie nie tylko wiedzy z dziedziny rachunkowości i finansów, lecz także znajomości branży, w której działa jednostka, a przede wszystkim umiejętności przewidywania przyszłej sytuacji – realistycznej oceny warunków, w jakich przyjdzie działać jednostce, i trudności, z jakimi będzie się zmagać.

[4] Zob. „Rachunkowość” nr 1/2021.

[5] Wydawnictwo Rachunkowość, Warszawa 2020.

Uwarunkowania dotyczące założenia kontynuacji działalności w czasie pandemii COVID-19 z uwzględnieniem zdarzeń po dacie bilansowej zostały przedstawione w rekomendacjach Komitetu Standardów Rachunkowości z 10.12.2020 r.[4] Jest o nich mowa również w publikacji „Zamknięcie roku 2020”[5].

Obowiązek złożenia w sprawozdaniu finansowym deklaracji kontynuowania działalności

Załączniki do uor, określające postać sf poszczególnych grup jednostek, przewidują, że we wprowadzeniu do sf (pkt 5 zał. nr 1 i zał. nr 5 oraz pkt 4 zał. nr 6) podaje się informację, czy zostało ono sporządzone przy założeniu kontynuacji działalności przez jednostkę i czy nie istnieją okoliczności wskazujące na jej poważne zagrożenie. Natomiast w dodatkowych informacjach i objaśnieniach (ust. 9 zał. nr 1 do uor) zamieszcza się opis sygnalizowanych we wprowadzeniu niepewności i zagrożeń dla kontynuacji działalności oraz podjętych działań zaradczych.

Jednostki zobowiązane do sporządzenia sprawozdania z działalności (art. 49 ust. 1 i 2 uor) zamieszczają w nim, zgodnie z pkt 6.26 KSR 9 Sprawozdanie z działalności, informacje ułatwiające użytkownikom sf zrozumienie ryzyka i zagrożeń wiążących się z obecną i przyszłą działalnością. Sprawozdanie z działalności przedstawia pogląd kierownika jednostki nt. jej przyszłości, wynikający z analizy oraz oceny sytuacji i perspektyw rozwoju oraz efektów zamierzonych działań; wiąże się z tym określenie celów jednostki i warunków ich realizacji, w tym ryzyk i zagrożeń.

Jeżeli przyjęcie założenia kontynuacji działalności przez jednostkę nie jest uzasadnione, gdyż nie ma ona takiego zamiaru (podjęto decyzję o likwidacji lub rozwiązaniu) bądź możliwości (upadłość), to zgodnie z art. 29 uor wycena aktywów następuje po możliwych do uzyskania cenach sprzedaży netto, nie wyższych od cen ich nabycia lub kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości, a wycena pasywów – w wysokości realnie określonych sum wymagających zapłaty. Ponadto jednostka ma obowiązek utworzyć rezerwę na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności. Różnice powstałe z tych tytułów odnosi się na kapitał (fundusz) z aktualizacji wyceny.

Odpowiedzialność kierownika jednostki i biegłego rewidenta za zasadność przyjęcia założenia kontynuacji działalności

Odpowiedzialność za zasadność przyjętego przez jednostkę założenia kontynuacji działalności – jak była o tym mowa – spoczywa na kierowniku jednostki. Wynika to zarówno z uor, jak i z innych ustaw, np. Ksh. Jest to uzasadnione tym, że kierownik jednostki prowadzi jej sprawy i reprezentuje ją, a więc odpowiada zarówno za bieżącą, jak i przyszłą działalność oraz sytuację jednostki, którą odzwierciedlają zapisy ksiąg i sf. Przyjęcie założenia kontynuacji działalności wymaga takiego przedstawienia w sf informacji dotyczących jednostki, aby użytkownicy sf mogli sobie wyobrazić jej przyszłą sytuację finansową.

Ponieważ pogląd kierownictwa o możliwości kontynuowania działalności może być subiektywny, istotną rolę podczas badania rocznego sf odgrywa ocena zasadności tego założenia, której dokonuje bezstronny i niezależny biegły rewident. Jego zadaniem jest zbadanie słuszności przyjęcia zasadności założenia kontynuacji działalności oraz sprawdzenie, czy jednostka ujawniła wszelkie istotne informacje umożliwiające użytkownikom sf ocenę sytuacji i działalności jednostki.

W szczególności, w myśl art. 83 ust. 3 pkt 14 i 15 uobr, biegły rewident jest zobowiązany do zamieszczenia w sprawozdaniu z badania:

- oświadczenia o istotnej (znaczącej) niepewności w odniesieniu do zdarzeń lub uwarunkowań, które mogą rodzić zasadnicze wątpliwości co do zdolności jednostki do kontynuowania działalności,

- stwierdzenia, że zakres badania nie obejmuje zapewnienia co do przyszłej rentowności badanej jednostki ani efektywności lub skuteczności prowadzenia obecnie lub w przyszłości spraw jednostki przez jej zarząd lub inny organ zarządzający.

[6] W myśl art. 83 ust. 3 pkt 14 uobr zastosowano zdefiniowane w uor określenie „istotna niepewność”, natomiast w KSB 570 użyto pojęcia „znacząca niepewność”, która zachodzi, gdy wielkość jej potencjalnego wpływu i prawdopodobieństwo wystąpienia są tak znaczne, że według osądu biegłego rewidenta ujawnienie rodzaju i wpływu tej niepewności jest niezbędne do rzetelnej i jasnej prezentacji sf. W tym artykule oba pojęcia są traktowane jako tożsame.

Jest oczywiste, że aby wydać oświadczenie lub uznać je za zbędne, biegły rewident musi ocenić zdolność jednostki do kontynuowania działalności oraz wpływające na to zdarzenia i uwarunkowania. Sposób badania i oceny zasadności założenia kontynuacji działalności określa KSB 570 Kontynuacja działalności. Standard ten stanowi m.in., że biegły rewident jest odpowiedzialny za uzyskanie wystarczających i odpowiednich dowodów badania nt. zasadności przyjętego przez kierownictwo założenia kontynuacji działalności przy sporządzaniu i prezentowaniu sf oraz za stwierdzenie, czy istnieje znacząca niepewność co do zdolności jednostki do kontynuowania działalności. Przez zwrot „znacząca niepewność” rozumie się niepewność związaną ze zdarzeniami lub z uwarunkowaniami mogącymi budzić poważne wątpliwości co do zdolności jednostki do kontynuowania działalności, która to niepewność powinna zostać ujawniona w sf[6].

Biegły rewident nie może pominąć w sprawozdaniu z badania oświadczenia, że istnieje poważne zagrożenie kontynuacji działalności przez jednostkę, nawet gdy informacja taka została ujawniona w informacji dodatkowej lub w sprawozdaniu z działalności. Co równie ważne, KSB stanowią, że wobec niemożności przewidzenia przez biegłego wpływu przyszłych zdarzeń lub uwarunkowań na działalność, brak w jego sprawozdaniu z badania jakiegokolwiek odniesienia do zagrożeń kontynuacji działalności nie może być postrzegany jako zapewnienie zdolności jednostki do jej kontynuowania. Przez zamieszczenie w sprawozdaniu z badania odpowiednich informacji warto dążyć do zwiększenia wiedzy jego czytelników zarówno o metodach, jak i o zakresie badania założenia kontynuacji działalności, co pozwoli ograniczyć rozbieżności między oczekiwaniami a rzeczywistością, a także uświadamiać, że stwierdzenia biegłego rewidenta cechuje wyłącznie „wystarczająca pewność”.

Przy przeprowadzaniu badania biegły powinien – jak wiadomo – kierować się swoją wiedzą i doświadczeniem fachowym (osądem) oraz zawodowym sceptycyzmem, który oznacza m.in., że zachowuje „ograniczone zaufanie” względem badanej jednostki.

Zawodowy sceptycyzm można określić jako „dociekliwość” czy „wyczulenie”. MSB wskazują, że biegły rewident powinien planować i przeprowadzać badanie, zachowując zawodowy sceptycyzm, a więc przyjmując, że mogą istnieć okoliczności powodujące istotne zniekształcenie sf.

Z kolei obowiązujący biegłych Kodeks etyki zawodowych księgowych każe zachować niezależność wobec badanej jednostki, wskazując (§ 290.6), że na niezależność składają się niezależność umysłu i niezależność wizerunku. Niezależność umysłu to stan zezwalający na wyrażenie opinii wolnej od jakichkolwiek wpływów uniemożliwiających samodzielny osąd, co pozwala na działanie w sposób uczciwy i obiektywny. Niezależność wizerunku to nieistnienie takich powiązań między biegłym rewidentem a badaną jednostką, które mogłyby rodzić podejrzenie stronniczości.

[7] Professional Judgment and the Auditor, The Canadian Institute of Chartered Accountants, 1995.

[8] Warto zauważyć, że o ile przy badaniu sf za 2019 r. skutki pandemii stanowiły „zdarzenia po dacie bilansu”, o tyle obecnie wpływają zarówno na sytuację i działalność jednostki w 2020 r., jak i na zdarzenia po dacie bilansu (w 2021 r. i później, aż do powrotu do nowej normalności).

Trzeba zarazem pamiętać o nienarażaniu jednostki na skutki ujawnienia tajemnic handlowych, choć – jednocześnie – tego rodzaju kwestie mogą wpływać na wielkość i stabilność zatrudnienia w jednostce, jej pozycję, a przede wszystkim decyzje inwestorów. Z kolei decyzje inwestorów oddziałują na efektywność rynków finansowych. Z tych zależności wynika (zwracano już na to uwagę po kryzysie finansowym z 2008 r.), że niewłaściwy zawodowy osąd może negatywnie wpływać na realne zdarzenia gospodarcze[7].

W dobie pandemii zachowanie zawodowego sceptycyzmu wraz ze świadomością, że może się on przyczynić nawet do zaniechania działalności przez badaną jednostkę, sprawia, że ocena możliwości kontynuacji działalności stanowi szczególne wyzwanie. Podstawowe pytanie, na jakie powinien odpowiedzieć sobie biegły rewident, weryfikując zdolność jednostki do kontynuowania działalności, brzmi „co chcę osiągnąć?” oraz „jaka kwestia powinna być rozstrzygnięta?”. Rozważenia wymaga również inny aspekt indywidualnego osądu. Jest to niebezpieczeństwo pominięcia alternatywnego podejścia, czyli nierozpatrzenia możliwości podjęcia innej decyzji. Aby uniknąć pułapek przy formowaniu indywidualnych osądów zagrożonych podjęciem błędnych decyzji, najważniejsza jest świadomość istnienia tych pułapek.

Biegły rewident musi też pamiętać, że jest zarówno osobą zaufania publicznego, jak i przedstawicielem interesu publicznego. Wypełniając swoje zadania, powinien mieć na względzie, że w interesie publicznym leży wyprowadzenie gospodarki z kryzysu przy jak najmniejszych stratach. Normy wykonywania zawodu są dostosowane do okresu „normalnej” działalności jednostek. Dlatego biegli oprócz wytycznych zawartych w standardach powinni brać pod uwagę znaną z medycyny zasadę postępowania – po pierwsze nie szkodzić powrotowi do normalnego funkcjonowania.

Nie zmienia to jednak faktu, że za sporządzone sf, w tym za prawidłowość przyjęcia założenia kontynuacji działalności, zidentyfikowanie istotnej niepewności oraz przedstawienie związanych z tym ujawnień, odpowiedzialny jest kierownik jednostki – a w przypadku jzp – także komitet audytu.

Szczególne warunki badania sprawozdania finansowego za 2020 r.

Skutki gospodarcze pandemii koronawirusa, panującej przez ostatnie 10 mies. 2020 r., i podjętych przez władze działań służących zarówno zahamowaniu rozprzestrzeniania się choroby, jak i wsparciu jednostek, które z tego powodu ucierpiały, wpłynęły w większym lub w mniejszym stopniu na sytuację i możliwości dalszego funkcjonowania wielu z nich. Dlatego zawarta w sf deklaracja zamiaru kontynuowania działalności i ew. wskazanie związanych z tym zagrożeń niechybnie znajdzie się w centrum uwagi użytkowników sf[8]. Dotyczy to zwłaszcza branż szczególnie narażonych na istotne ryzyka spowodowane pandemią, takich jak: hotelarska, gastronomiczna, turystyczna czy rozrywkowa.

Dla biegłego rewidenta badającego sf jednostki oznacza to konieczność wyczulenia na dwie kwestie związane z kontynuacją działalności.

Po pierwsze można oczekiwać znacznego wzrostu liczby jednostek, które przyjmą założenie kontynuacji działalności, mając przekonanie, że uda im się przeciwdziałać zagrożeniom mimo dużej niepewności co do siły ich oddziaływania. Użytkownicy sf oczekują, że biegły rewident trafnie oceni realność wyboru (kontynuacja lub jej brak) dokonanego przez jednostkę.

Po drugie użytkownicy sf przyjmowali dotychczas założenie kontynuacji działalności przez jednostkę za oczywistość i nie zadawali sobie pytania, czy istnieją poważne zagrożenia dla spełnienia tego zamiaru. Obecnie jest inna sytuacja. Każdy interesariusz będzie chciał znaleźć w sf uwiarygodnioną przez biegłego rewidenta odpowiedź na pytanie, w jakim zakresie i z jaką siłą skutki pandemii wpłynęły na jednostkę oraz jak rysuje się jej przyszłość. Może to wymagać dodatkowych ujawnień, nieprzewidzianych imiennie w treści dodatkowych informacji i objaśnień, określonej w załącznikach do uor.

Dlatego ważne jest, aby sf lub sprawozdanie z działalności jednostek, także nienarażonych na znaczącą niepewność co do możliwości kontynuowania działalności, zawierały wystarczające i wiarygodne informacje nt. przesłanek przyjęcia założenia kontynuacji działalności.

Wymaga to oceny:

- sytuacji gospodarczej jednostki na dzień bilansowy i przewidywanej w następującym roku obrotowym,

- wystarczalności i wiarygodności ujawnień o przesłankach przyjętego w sf założenia kontynuacji działalności,

- kompletności oraz prawdziwości innych ujawnień wiążących się z kontynuacją działalności, zawartych w sf,

- wpływu zdarzeń po dniu bilansowym na założenia kontynuacji działalności.

Wobec częstych zmian przepisów służących ograniczeniu rozprzestrzeniania się koronawirusa i łagodzeniu jego skutków gospodarczych szczególnej uwagi wymagają zdarzenia po dacie bilansowej. Biegły rewident powinien uzyskać wystarczającą pewność, że zdarzenia, jakie nastąpiły między dniem bilansowym a dniem sporządzenia sf oraz dniem sporządzenia sf a datą sprawozdania z badania – jeżeli wymagają uwzględnienia w sf i jego korekty – zostały odpowiednio ujęte i odzwierciedlone.

[9] Z. Fedak, Kontynuacja działalności w czasie pandemii koronawirusa, „Rachunkowość” nr 5/2020.

Wskazuje się, że elementy wymagające wzięcia pod uwagę podczas badania zasadności przyjęcia przez jednostkę założenia kontynuacji działalności w okresie pandemii to[9]:

a) chęć kierownictwa dalszego prowadzenia działalności przez jednostkę (lub zamiar niekontynuowania działalności),

b) prognoza przyszłej sytuacji (przy założeniu trwania i/lub zakończenia pandemii oraz zniesienia spowodowanych nią ograniczeń; np. czy popyt na wyroby, towary i usługi oferowane przez jednostkę wróci do stanu poprzedniego, czy utrzymany zostanie łańcuch dostaw, jaki będzie poziom cen sprzedaży i zakupu?),

c) możliwość kontynuowania działalności przez jednostkę w świetle jej sytuacji na dzień oceny oraz wpływu tej sytuacji na przyszłą działalność,

d) dostęp jednostki do przedsięwzięć mających wspomagać powrót do nowej normalności, przewidzianych m.in. w tzw. tarczach antykryzysowych, oraz ich wystarczalność.

Niestety, pkt b oraz d są trudne do zweryfikowania – przyszłość pozostaje nieprzewidywalna. Utrudnia to wywiązanie się biegłego rewidenta z zadań i obarcza go zwiększoną odpowiedzialnością za skutki ew. podważenia zasadności założenia kontynuacji działalności przez jednostkę. Będzie o tym mowa dalej.

W „normalnych” warunkach przyjęcie założenia kontynuacji działalności, wobec nieistnienia znaczącej niepewności, jest właściwe w przypadku zdecydowanej większości jednostek. Zawodowy sceptycyzm biegłego rewidenta ułatwia ustalenie, czy istnieją zdarzenia lub uwarunkowania powodujące znaczącą niepewność co do dalszego funkcjonowania jednostki.

W okresie pandemii łatwo sobie jednak wyobrazić sytuację, w której zawodowy sceptycyzm przeradza się w nadmierny pesymizm, a opinia wyrażana przez biegłego będzie „gwoździem do trumny” jednostki.

Ocena deklaracji kontynuowania działalności

Biorąc pod uwagę kluczowe znaczenie założenia kontynuacji działalności dla kształtu sf w każdej sytuacji – zarówno „normalnej”, jak i w czasie pandemii – ocena jego zasadności oraz wystarczalności związanych z tym ujawnień stanowi nieodłączną część badania sf.

W tym celu biegły rewident musi zbadać:

- sytuację jednostki na dzień bilansowy,

- zdarzenia i uwarunkowania, w których przyjdzie jej działać w przyszłości, a co najmniej w kolejnym roku obrotowym przy uwzględnieniu informacji dostępnych (zwłaszcza zdarzeń po dacie bilansu) na dzień rozpoczynający i dzień kończący badanie.

Na podstawie uzyskanych dowodów badania – uznanych za odpowiednie i wystarczające – biegły rewident ocenia, czy kontynuacja działalności jest niezagrożona, czy zachodzi znacząca niepewność co do zdolności jednostki do jej kontynuowania, spowodowana zdarzeniami lub uwarunkowaniami, które same lub w połączeniu z innymi mogą wywrzeć ujemny wpływ na możliwość spełnienia tego zamiaru, czy też brak jest możliwości kontynuacji działalności.

Na zdolność jednostki do kontynuowania działalności mają wpływ (por. KSB 570) m.in.:

- wielkość i złożoność jednostki,

- rodzaj i uwarunkowania prowadzonej przez nią działalności,

- stopień, w jakim podlega zewnętrznym wpływom.

Niepewność co do zasadności przyjęcia założenia kontynuacji działalności, wynikająca ze skutków zdarzeń lub uwarunkowań, jest tym większa, im bardziej są oddalone w czasie skutki przyszłych zdarzeń lub uwarunkowań, o których jest formułowany osąd.

Szczególnymi zdarzeniami, powodującymi, że założenie kontynuacji działalności przez jednostkę może budzić wątpliwości lub być nieuzasadnione, są zdarzenia po dniu bilansowym, a więc takie, które nastąpiły między dniem bilansowym a datą badania sf. Wymagają one rozpatrzenia przez biegłego rewidenta.

Trudność polega na tym, że dokumenty i informacje o zdarzeniach po dacie bilansu, zwłaszcza dotyczących roku następującego po badanym, nie stanowią podstawy zapisów w objętych badaniem księgach i bilansie, a często w ogóle nie mają charakteru zdarzenia podlegającego księgowaniu (np. zerwanie więzi z ważnym odbiorcą) i wymagają udostępnienia przez jednostkę. Dlatego fakt zwrócenia się przez biegłego rewidenta o dostęp do takich dokumentów i informacji oraz uczynienia zadość jego prośbie (jeżeli zdarzenia takie wystąpiły) powinien mieć odzwierciedlenie w oświadczeniu badanej jednostki.

O ile przy tym przyjęcie założenia kontynuacji działalności wiąże się zawsze z mniejszą lub z większą niepewnością, czy uda się ten zamiar spełnić, o tyle decyzja o zaniechaniu działalności i postawieniu jednostki w stan likwidacji bądź upadłości stanowi w zasadzie pewnik.

[10] Ustawa z 15.05.2015 r. (tekst jedn. DzU z 2020 r. poz. 814).

[11] Obecnie możliwe jest otwarcie uproszczonego postępowania restrukturyzacyjnego zgodnie z ustawą z 16.07.2020 r. o udzielaniu pomocy publicznej w celu ratowania lub restrukturyzacji przedsiębiorców (DzU poz. 1298).

Otwarcie postępowania restrukturyzacyjnego (lub zmiana formy prawnej) jednostki nie stanowi przeszkody do uznania, że działalność będzie kontynuowana (por. art. 29 ust. 3 uor). Wskazuje na to także art. 3 ust. 1 Prawa restrukturyzacyjnego[10], mówiący, że celem postępowania restrukturyzacyjnego jest uniknięcie ogłoszenia upadłości dłużnika przez umożliwienie mu restrukturyzacji w drodze zawarcia układu z wierzycielami. Niemniej sam fakt szukania porozumienia z wierzycielami lub nawet zawarcia układu nie przesądza o możliwości kontynuacji działalności. Dlatego chęć otwarcia postępowania restrukturyzacyjnego nie oznacza automatycznie zdolności do kontynuowania działalności[11].

Zależnie od wyników badania sf, w myśl KSB 570, jeżeli:

a) przyjęte przez jednostkę założenie kontynuacji działalności jest właściwe i nie stwierdzono zdarzeń lub uwarunkowań mogących rodzić znaczącą niepewność co do zasadności tego założenia, to biegły rewident w sprawozdaniu z badania – co do zasady – pomija temat kontynuacji działalności; wydaje się jednak, że w czasie gdy pandemia wywiera istotny wpływ na sytuację gospodarczą wielu jednostek, a interesariusze (właściciele, pożyczkodawcy, dostawcy) niepokoją się o ich obecną i przyszłą kondycję, wartością dodaną sprawozdania z badania byłoby zamieszczenie w nim wzmianki o zbadaniu założenia kontynuacji działalności przyjętego przez badaną jednostkę;

b) założenie kontynuacji działalności jest właściwe, ale występuje znacząca niepewność, to jeśli sf:

- zawiera odpowiednie ujawnienia o znaczącej niepewności – biegły rewident wyraża niezmodyfikowaną opinię, ale sprawozdanie z badania zawiera odrębną sekcję objaśniającą pod nagłówkiem „Znacząca niepewność dotycząca kontynuacji działalności”,

- nie zawiera wystarczającego ujawnienia lub brak odpowiedniego ujawnienia o znaczącej niepewności, biegły rewident:

- wyraża – zależnie od rozległości (zasięgu) niepewności – opinię z zastrzeżeniem lub negatywną, zgodnie z KSB 705 (zmienionym) oraz

- wyjaśnia w sprawozdaniu z badania w sekcji „Podstawa opinii z zastrzeżeniem (opinii negatywnej)”, na czym polega znacząca niepewność, która może wpływać na zdolność jednostki do kontynuowania działalności, a sf nie zawiera, w ogóle lub wystarczającego, ujawnienia tej sprawy;

c) sf zawiera odpowiednie ujawnienia lub nie, ale według osądu biegłego rewidenta zdarzenia, które nastąpiły lub nastąpią, oraz uwarunkowania nie pozwalają uznać, że założenie kontynuacji działalności jest wykonalne – wyraża on wtedy opinię negatywną;

d) w szczególnych przypadkach pojawia się znacząca niepewność co do możliwości kontynuowania działalności przez jednostkę – biegły rewident może uznać, że właściwa jest odmowa wyrażenia opinii, a nie dodawanie sekcji objaśniającej w sprawozdaniu z badania; ze względu na duży stopień niepewności co do przetrwania jednostki, biegły odmawia wyrażenia opinii, mimo że jednostka w rzetelny i jasny sposób przedstawiła w sf zagrożenia oraz zamierzone przeciwdziałania.

Badanie zasadności przyjętego przez jednostkę założenia kontynuacji działalności

Ocena deklaracji jednostki o kontynuowaniu działalności opiera się na wynikach badania zasadności założenia kontynuacji działalności przez jednostkę oraz wystarczalności związanych z tym ujawnień w sf. Biegły rewident przeprowadza to badanie 2-krotnie – na początku badania sf i blisko jego zakończenia, przy wykorzystaniu wiedzy o jednostce, zdobytej w toku rewizji finansowej.

W zakres badania wstępnego wchodzi:

- analiza podlegającego badaniu sf, w celu rozpoznania sytuacji jednostki,

- stwierdzenie, czy istnieją objawy mogące świadczyć o znaczącej niepewności co do zasadności przyjęcia przez jednostkę założenia kontynuacji działalności i jaki jest stopień ich dolegliwości,

- w razie znaczących zagrożeń dla spełnienia się założenia kontynuacji działalności – zapoznanie się z działaniami zaradczymi już podjętymi i zamierzonymi, w celu oceny ich skuteczności i wystarczalności,

- rozmowa biegłego rewidenta z kierownikiem jednostki (zarządem) i komitetem audytu lub radą nadzorczą, poświęcona omówieniu wpływu zagrożeń, w tym pandemii, na działalność i sytuację badanej jednostki w minionym (2020) i kolejnym (2021) roku; chodzi zarówno o krótko-, jak i o długookresowy horyzont, ryzyka zagrażające jednostce, w szczególności ryzyka spadku przychodów i utraty płynności, utraty kluczowego dostawcy lub odbiorcy czy ryzyka prawne.

Warto też nawiązać współpracę na linii biegły rewident – audytor wewnętrzny, jeżeli taki organ powołano, gdyż może to ułatwić ocenę wiarygodności założeń przyjętych przez jednostkę, a także lepsze rozpoznanie ryzyk, na jakie jest narażona.

Jeżeli badanie ujawni poważne zagrożenie kontynuacji działalności, pewne procedury mogą zyskać na ważności lub może być konieczne zastosowanie dodatkowych procedur. W szczególności chodzi o takie czynności, jak:

- analiza prognozowanych przepływów pieniężnych w roku następującym po sprawozdawczym,

- przegląd warunków umów kredytowych oraz ustalenie, czy jakiekolwiek z nich zostały naruszone, co może grozić wymówieniem umów,

- zapoznanie się z protokołami zebrań akcjonariuszy (wspólników), rady nadzorczej, komisji rewizyjnej, komitetu audytu, zarządu jednostki – w celu sprawdzenia, czy omawiano kwestie warunkujące kontynuację działalności i jakie uchwały podjęto w tej sprawie,

- potwierdzenie istnienia i aktualność umów z innymi niż banki jednostkami, o wsparciu finansowym oraz ocena możliwości ich realizacji w celu uzyskania dodatkowych środków,

- zasięgnięcie u radcy prawnego informacji o toczących się sporach, roszczeniach i szansach ich wygrania,

- rozważenie sytuacji jednostki w odniesieniu do niezrealizowanych zamówień i związanych z tym skutków,

- przegląd zdarzeń po dniu bilansowym.

Biegły rewident powinien również uzyskać – jeżeli jest to jeden z warunków kontynuowania działalności – pisemne oświadczenia kierownictwa nt. podjętych i/lub planowanych działań, które – jak ono zakłada – poprawią sytuację jednostki, a także omówić te plany z kierownictwem.

Badanie końcowe służy upewnieniu się, że ocena zasadności przyjęcia założenia kontynuacji działalności, wypracowana na podstawie wyników badania wstępnego i właściwego, wobec ew. zaistnienia nowych zdarzeń po dacie bilansu, nie uległa znaczącym zmianom, które należałoby uwzględnić w sf i sprawozdaniu z badania.

Analiza sytuacji wynikającej ze sprawozdania finansowego

Zanim biegły rewident podejmie z kierownictwem i personelem rozmowy nt. czynników mogących zagrażać zdolności jednostki do kontynuowania działalności, powinien poddać analizie przedłożone do badania sf i na tej podstawie „prześwietlić” sytuację jednostki. Jeżeli to możliwe, celowe jest poddać także analizie plan (preliminarz) na następny rok w porównaniu z sf za badany rok.

Identyfikacja zagrożeń kontynuacji działalności jest możliwa dzięki analizie:

- bilansu, która może ujawnić nieprawidłowości w strukturze aktywów i sposobie ich finansowania; chodzi zwłaszcza o wysokość i jakość należności, zapasów i zobowiązań krótkoterminowych oraz ich wykorzystanie do finansowania aktywów trwałych,

- struktury przychodów i kosztów poszczególnych segmentów rachunku zysków i strat; pozwala ona zidentyfikować obecne i przyszłe zagrożenia,

- strumieni pieniężnych (wpływów i wydatków) wykazywanych w rachunku przepływów; mogą one sygnalizować przyszłe zagrożenia dla płynności w przekroju poszczególnych typów działalności, głównie operacyjnej.

Analizie warto poddać nie tylko czynniki finansowe, lecz także pozafinansowe za – jak wskazano – rok sprawozdawczy oraz prognozy na rok po nim następujący. Temat analizy będzie omawiany dalej.

[12] B. Prusak, Nowoczesne metody prognozowania zagrożenia finansowego przedsiębiorstw, Difin, Warszawa 2005, s. 67.

Przy określaniu przez biegłego rewidenta objawów zagrożenia zdolności do kontynuowania działalności mogą być pomocne liczne opracowania poświęcone prognozowaniu upadłości, w których autorzy – oprócz czynników wymienianych w KSB 570 – wskazują na wpływ innych czynników, np. makroekonomicznych, oraz na zachodzące między tymi czynnikami relacje[12]. Przeprowadzoną przez biegłego analizę może uzupełniać analiza wskaźnikowa lub zagrożenia upadłością.

Lista objawów zagrożeń

Dla zbadania i oceny zasadności przyjęcia przez jednostkę założenia kontynuacji działalności celowa jest także wstępna analiza symptomów (objawów, „zapalników”), które mogą świadczyć o pogarszającej się kondycji jednostki, co z kolei może zagrażać realizacji założenia lub czynić je nierealnym (zob. tabela 1).

Tabela 1. Klasyfikacja zapalników mogących świadczyć o pogarszającej się kondycji jednostki

| Działalność marketingowa | Finanse | Produkcja | Organizacja jednostki |

| spadek udziału w rynku | wzrost kosztów | wzrost zapasów | konflikty z pracownikami |

| spadek wielkości sprzedaży | spadek przychodów ze sprzedaży | wzrost produkcji w toku | redukcja zatrudnienia |

| niekonkurencyjny produkt | brak płynności finansowej | zmniejszenie wydajności produkcji | spadek morale w firmie |

Źródło: opracowanie własne na podstawie: A. Zelek, Wczesna identyfikacja kryzysu finansowego ucieczką od bankructwa, „Ekonomika i Organizacja Przedsiębiorstwa” 2003, nr 3.

Inne źródła dzielą symptomy na finansowe i niefinansowe.

Symptomy finansowe zagrożeń kontynuacji działalności przez jednostkę to głównie dane sf, a także obliczone na ich podstawie wskaźniki. Takimi symptomami są w szczególności:

- zwiększenie zobowiązań netto, zwłaszcza krótkoterminowych,

- niemożność terminowego regulowania zobowiązań,

- zbliżający się termin spłaty pożyczek, przy braku realistycznych możliwości ich spłaty lub przedłużenia terminu spłaty,

- nadmierne korzystanie z pożyczek krótkoterminowych, wykorzystywanie ich do finansowania aktywów długoterminowych,

- zdarzenia lub uwarunkowania wskazujące na trudności finansowe dłużników,

- niemożność dotrzymania warunków umowy kredytowej,

- wycofanie zasilania finansowego przez banki; zmiana trybu rozliczeń z dostawcami – z kredytu kupieckiego na natychmiastową płatność w momencie dostawy,

- ujemne przepływy środków pieniężnych działalności operacyjnej, wykazywane w sf za okresy przeszłe lub planowane,

- niekorzystne kształtowanie się kluczowych wskaźników finansowych,

- poważne straty działalności operacyjnej lub znacząca utrata wartości aktywów służących uzyskaniu wpływów,

- opóźnione lub nieregularne wypłaty dywidend,

- niezdolność zapewnienia finansowania prac rozwojowych dotyczących nowych produktów bądź technologii lub niezbędnych inwestycji,

- spadek ilości i wartości sprzedaży,

- spadek wartości przedsiębiorstwa (chodzi o spółki giełdowe),

- wzrost stanu produkcji niezakończonej oraz wyrobów (towarów),

- istotne wydłużenie się przeciętnego okresu trwania (spłaty) należności,

- stosowanie kredytu kupieckiego jako podstawowej formy finansowania działalności.

Symptomy finansowe mogą być mierzone dość precyzyjnie, a co ważniejsze – do ich oceny stosowane są w miarę obiektywne kryteria. Można do tego celu wykorzystać wiele standardowych technik analizy, takich jak:

- klasyczna analiza wskaźnikowa,

- proste mierniki syntetyczne,

- analiza dyskryminacyjna (zagrożenie upadłością),

- systemy eksperckie (w tym systemy z logiką rozmytą bazujące na teorii Dempstera–Shafera) – inteligentne programy komputerowe wykorzystujące wiedzę i procedury wnioskowania eksperckiego.

Symptomy niefinansowe mogą mieć charakter wewnętrzny – dotyczyć struktury organizacyjnej jednostki, jej kultury organizacyjnej, lub zewnętrzny – wywołany czynnikami pochodzącymi z otoczenia jednostki (zmiany prawa, kursów walut, koniunktury/recesja, inflacja).

Objawy wewnętrzne to w szczególności:

- częste zmiany na kluczowych stanowiskach kierowniczych,

- brak odpowiednio wykwalifikowanej i kompetentnej kadry,

- niekorzystna struktura wiekowa maszyn i urządzeń,

- uzależnienie od jednego odbiorcy lub dostawcy,

- trudności w nabyciu podstawowych surowców,

- utrata podstawowego rynku zbytu, umowy franchisingu, licencji,

- nieprzestrzeganie wymogów kapitałowych lub innych wymogów wynikających z przepisów,

- postępowanie sądowe lub administracyjne toczące się przeciwko jednostce, znaczne kwotowo, którego niekorzystne rozstrzygnięcie wiązałoby się z powstaniem zobowiązań niemożliwych do zaspokojenia przez jednostkę,

- nienależyte ubezpieczenie lub brak ubezpieczenia od skutków zdarzeń losowych,

- realizowanie zbyt dużych projektów inwestycyjnych,

- prowadzenie działalności operacyjnej ponad możliwości finansowe,

- konflikty wewnętrzne i brak umiejętności ich rozwiązywania.

Objawy zewnętrze to m.in.:

- sytuacja w branży,

- silna konkurencja w branży,

- silna konkurencja ze strony importerów na rynku zbytu produktów jednostki,

- działalność w branży podlegającej wysokiemu ryzyku, któremu towarzyszy brak stosownych zabezpieczeń,

- niekorzystne zmiany legislacyjne,

- zmiany w polityce rządowej,

- niekorzystne czynniki makroekonomiczne.

Wskazane objawy pogarszającej się kondycji jednostki, zagrażające kontynuacji przez nią działalności, mają charakter przykładowy. Nie wyczerpują one wszystkich możliwości.

Analiza finansowa

Istotną rolę przy ocenie zdolności jednostki do kontynuowania działalności – jak wskazano – powinna odgrywać analiza finansowa. Zalecenie to nie w pełni potwierdzają wyniki badania przedstawione w tabeli 2.

Tabela 2. Stopień wykorzystania przez biegłych rewidentów narzędzi analizy finansowej

| Rodzaj narzędzia | Narzędzie stosowane przez biegłych rewidentów | Procent biegłych rewidentów, którzy dokonali analizy za | |

| 1 rok | 3 kolejne lata | ||

| Analiza wstępna | analiza pionowa bilansu | 65 | 22 |

| analiza pozioma bilansu | 41 | 8 | |

| analiza pionowa rachunku zysków i strat | 53 | 15 | |

| analiza pozioma rachunku zysków i strat | 46 | 12 | |

| analiza pionowa rachunku przepływów pieniężnych | 4 | 2 | |

| analiza pozioma rachunku przepływów pieniężnych | 6 | 1 | |

| Analiza wskaźnikowa | analiza płynności | 94 | 66 |

| analiza poziomu zadłużenia | 85 | 57 | |

| analiza obsługi długu | 7 | 5 | |

| rotacja | 81 | 54 | |

| rentowność sprzedaży | 88 | 61 | |

| wskaźniki rentowności aktywów | 62 | 48 | |

| Modele dyskryminacyjne | 2 | 1 | |

Źródło: K. Goldmann, T. Zimnicki, Wykorzystanie narzędzi analizy finansowej w badaniu zagrożenia kontynuacji działalności spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie, „Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu” 2018, nr 522.

[13] M. Szulc, Wykorzystanie analizy finansowej w badaniu sprawozdań finansowych w świetle badań empirycznych, w: B. Micherda (red.), Kierunki ewolucji sprawozdawczości i rewizji finansowej, Difin, Warszawa 2012, s. 238–240.

[14] Modele uwzględniające specyfikę branży to np.: model S. Juszczyka (2010) opracowany dla firm spedycyjnych, model K. Waradzińskiej (2012) dla przedsiębiorstw transportowych (PKS), model F. Wysockiego i A. Kozery (2012) dla przedsiębiorstw przemysłu mięsnego czy modele A. Hołdy (drzewa decyzyjne).

Nieco inny obraz wyłania się z badania przeprowadzonego przez Małgorzatę Szulc[13]. Wynika z niego, że 93% biegłych rewidentów uważa analizę finansową za bardzo istotny element badania sf, a jedynie 7% jest przeciwnego zdania, wskazując jako przyczynę jej niestosowania czasochłonność, wysokie koszty czy nieporównywalność danych. Dokonujący analizy biegli podkreślają, że zastosowanie procedur analitycznych ogranicza ryzyko badania oraz ryzyko pomyłki przy ocenie zasadności przyjęcia założenia kontynuacji działalności. Badania M. Szulc wykazują także, że do oceny możliwości kontynuacji działalności podczas badania sf 85% biegłych rewidentów stosuje analizę wskaźnikową, 38% – model analizy dyskryminacyjnej E.I. Altmana, a 26% – model analizy dyskryminacyjnej A. Hołdy. Pozostałe narzędzia analizy są wykorzystywane sporadycznie. Z badań wynika także, że 52% biegłych do oceny zagrożenia kontynuacji działalności stosuje jedną metodę – analizę wskaźnikową, ponad 28% – dwie metody, a 14% – trzy.

W dalszych rozważaniach pomijamy tematykę przeprowadzania wstępnej analizy finansowej i wskaźnikowej, gdyż są to zagadnienia dobrze znane, zajmiemy się natomiast mało u nas dotychczas rozpowszechnioną analizą dyskryminacyjną.

Analiza dyskryminacyjna

Ten rodzaj analizy, służący do prognozowania znacznego zagrożenia jednostki upadłością, zapoczątkował E.I. Altman, opracowując klasyczny model „Z-Score” (wskaźnik Z, ustalony jako wynik działań arytmetycznych wykonywanych na odpowiednio dobranych, kluczowych danych finansowych, wykazanych w sf, jest porównywany z wyznaczonymi „z góry” wielkościami, co pozwala ocenić, czy jednostka jest poważnie zagrożona upadłością, czy nie). Badania rozpoczęte przez E.I. Altmana były i są kontynuowane przez licznych autorów, którzy opracowali modele tej analizy dla różnych państw.

Drogą do zapewnienia modelom dyskryminacyjnym większych walorów prognostycznych jest uwzględnienie w modelu danych jednostek należących do jednej branży[14].

[15] A. Piróg, Aplikacja modeli dyskryminacyjnych w ocenie kontynuacji działalności przedsiębiorstw. Studia Ekonomiczne, „Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach” 2016, nr 284.

[16] H. Frydman, E.I. Altman, D. Kao, Introducing Recursive Partitioning for Financial Classification: The Case of Financial Distress, „Journal of Finance” 1985, 40(1).

Wadą modeli dyskryminacyjnych, służących do oceny możliwości kontynuacji działalności przez jednostkę, jest ich stosunkowo szybka dezaktualizacja, co wynika ze zmiennych warunków makro- i mikroekonomicznych. Dlatego modele opracowane kilkanaście lat temu mogą się okazać zawodne przy prognozowaniu sytuacji finansowo-majątkowej obecnie funkcjonujących jednostek. Wadą modeli dyskryminacyjnych jest również nieuwzględnianie czynników jakościowych, trudno mierzalnych[15].

Wśród polskich modeli prognozowania upadłości wymienia się: model E. Mączyńskiej (1994), model D. Hadasik, modele A. Hołdy, model J. Gajdki i T. Stosa, model B. Prusaka, model E. Mączyńskiej i M. Zawadzkiego oraz model „poznański” M. Hamrola, B. Czajki i M. Piechockiego.

Drzewa decyzyjne

Jednym z pierwszych modeli służących prognozie zagrożenia jednostki upadłością było drzewo decyzyjne przedstawione w 1985 r. przez H. Frydman, E.I. Altmana i D. Kao[16]. Do jego opracowania wykorzystano dane finansowe 200 firm, spośród których 58 stanowiły firmy upadłe w latach 1971–1981, zaś 142 – losowo wytypowane przedsiębiorstwa.

Tabela 3. Budowa polskich modeli służących do przewidywania znacznych zagrożeń upadłością

| Nazwa | Postać funkcji dyskryminacyjnej |

| Model D. Hadasik | Z = 2,36261 + 0,365425X1 – 0,765526X2 – 2,40435X3 + 1,59079X4 + 0,00230258X5 – 0,0127826X6, gdzie: X1 – aktywa obrotowe/zobowiązania krótkoterminowe X2 – (aktywa obrotowe – zapasy)/zobowiązania krótkoterminowe X3 – zobowiązania ogółem/aktywa ogółem X4 – kapitał pracujący/aktywa ogółem X5 – należności × 365/przychody ze sprzedaży X6 – zapasy × 365/ przychody ze sprzedaży Interpretacja wyników: Z < –0,37 – przedsiębiorstwo zagrożone upadłością Z > –0,37 – przedsiębiorstwo niezagrożone upadłością |

| Model A. Hołdy | Z = 0,605 + 0,681X1 – 0,0196X2 + 0,157X3 + 0,00969X4 + 0,000672X5, gdzie: X1 – aktywa obrotowe/zobowiązania krótkoterminowe X2 – (zobowiązania ogółem/suma bilansowa) × 100 X3 – (zysk netto/średnioroczny majątek ogółem) × 100 X4 – (średnioroczne zobowiązania krótkoterminowe/koszt sprzedanych produktów, towarów i materiałów) × 365 X5 – przychody z ogółu działalności/średnioroczny majątek ogółem Interpretacja wyników: Z < –0,3 – przedsiębiorstwo zagrożone upadłością –0,3 < Z < 0,1 – prawdopodobieństwo ogłoszenia upadłości jest nieokreślone Z > 0,1 – bardzo dobra sytuacja finansowa podmiotu |

| Model E. Mączyńskiej | Z = 1,5X1 + 0,08X2 + 10,0X3 + 5X4 + 0,3X5 + 0,1X6, gdzie: X1 – zysk brutto + amortyzacja/zobowiązania X2 – suma bilansowa/zobowiązania X3 – wynik finansowy przed opodatkowaniem/suma bilansowa X4 – wynik finansowy/roczne przychody X5 – zapasy/roczne przychody X6 – roczne przychody/suma bilansowa Interpretacja wyników: Z < 0 – przedsiębiorstwo zagrożone upadłością 0 < Z < 1 – przedsiębiorstwo o dość słabym wyniku, ale niezagrożone upadłością 1 < Z < 2 – przedsiębiorstwo dość dobre Z > 2 – przedsiębiorstwo bardzo dobre |

| Model J. Gajdki i D. Stosa | Z = 0,7732059 – 0,0856425X1 + 0,0007747X2 + 0,9220985X3 + 0,6535995X4 – 0,594687X5, gdzie: X1 – przychody ze sprzedaży/aktywa ogółem (średnia wartość w roku) X2 – (zobowiązania krótkoterminowe/koszty wytworzenia produkcji sprzedanej) × 365 X3 – zysk netto/aktywa ogółem (średnia wartość w roku) X4 – zysk netto/przychody ze sprzedaży netto X5 – zobowiązania ogółem/aktywa ogółem (średnia wartość w roku) Interpretacja wyników: Z < 0,45 – przedsiębiorstwo zagrożone upadłością Z > 0,45 – przedsiębiorstwo niezagrożone upadłością |

| Model poznański | Z = 3,562X1 + 1,588X2 + 4,288X3 + 6,719X4 – 2,368, gdzie: X1 – zysk netto/majątek całkowity X2 – (majątek obrotowy – zapasy)/zobowiązania krótkoterminowe X3 – kapitał stały/majątek całkowity X4 – wynik finansowy ze sprzedaży/przychody ze sprzedaży Interpretacja wyników: Z < 0 – trudna sytuacja finansowa podmiotu Z > 0 – dobra sytuacja finansowa podmiotu |

| Model B. Prusaka | Z = –1,8713 + 1,4383X1 + 0,1878X2 + 5,0229X3, gdzie: X1 – (zysk netto + amortyzacja)/zobowiązania ogółem X2 – koszty operacyjne/zobowiązania krótkoterminowe X3 – zysk ze sprzedaży/suma bilansowa Interpretacja wyników: Z < –0,7 – przedsiębiorstwo zagrożone upadłością –0,7 < Z < 0,2 – prawdopodobieństwo ogłoszenia upadłości jest nieokreślone (tzw. szara strefa) Z > 0,2 – bardzo dobra sytuacja finansowa podmiotu |

Uwaga: wolny wyraz (nieprzypisany określonemu wskaźnikowi) w funkcji dyskryminacyjnej stanowi ustaloną przez autora modelu cechę właściwą danej funkcji.

Źródło: A. Piróg, Aplikacja modeli dyskryminacyjnych w ocenie kontynuacji działalności przedsiębiorstw. Studia Ekonomiczne, „Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach” 2016, nr 284.

[17] Stopień to węzeł nazywany też nodem.

Drzewo decyzyjne stanowi graf, którego dowolne dwa wierzchołki są połączone tylko jedną drogą, a wszystkie krawędzie mają określony kierunek. Stosowanie drzewa decyzyjnego polega na stopniowym[17] podziale danych klasyfikowanych do coraz mniejszych grup, w celu jak najlepszego zakwalifikowania jednostki do grupy NB (nie ma zagrożenia upadłością) lub B (poważne zagrożenie upadłością), a także uzyskania jak największej czystości (poprawności klasyfikacji). Większość algorytmów drzew decyzyjnych (w tym CART) to algorytmy nieparametryczne.

Podstawowe zalety drzew decyzyjnych – z uwagi na ich przydatność do oceny zasadności założenia kontynuacji działalności – to: łatwość interpretacji (czytelność), możliwość prezentacji dowolnych zależności, nieparametryczność (brak założeń co do rozkładu danych), dostępność oprogramowania. Do ograniczeń można natomiast zaliczyć m.in. sposób odwzorowania złożonych zależności.

Prowadzone przeze mnie liczne badania wykazały, że zastosowanie przedstawionych dalej drzew decyzyjnych cechuje duża pewność oceny.

Drzewa decyzyjne A. Hołdy (oddzielne dla przemysłu – HP, budownictwa – HB, handlu – HH) zostały zbudowane przy wykorzystaniu modelu CART (Classification and Regression Trees), a sposób obliczenia stosowanych wskaźników pokazano w tabeli 4.

Tabela 4. Sposób obliczania wskaźników mających zastosowanie przy korzystaniu z drzew decyzyjnych

| Nazwa wskaźnika i źródło danych | Metoda obliczenia wskaźnika |

| ZOM1P bilans, rzis |

zysk/strata netto + niepodzielony wynik lat poprzednich + podatek dochodowy aktywa ogółem |

| CFIM rachunek przepływów, bilans |

środki pieniężne netto z działalności inwestycyjnej aktywa ogółem |

| ODCP bilans, rzis |

zysk/strata netto + podatek dochodowy zobowiązania krótkoterminowe + zobowiązania długoterminowe |

| SZ bilans |

zobowiązania ogółem + rezerwy + rozliczenia międzyokresowe bierne aktywa ogółem |

| RSK rzis |

zysk/strata ze sprzedaży towarów i produktów koszty działalności operacyjnej |

| OD rzis, bilans |

zysk/strata netto zobowiązania krótkoterminowe |

| ZOM1P bilans, rzis |

zysk/strata netto + niepodzielony wynik lat poprzednich + podatek dochodowy aktywa ogółem |

| ZDK rzis |

zysk/strata netto koszty całej działalności[*] |

[*] Obejmują łączne koszty działalności: operacyjnej, pozostałej operacyjnej oraz finansowej.

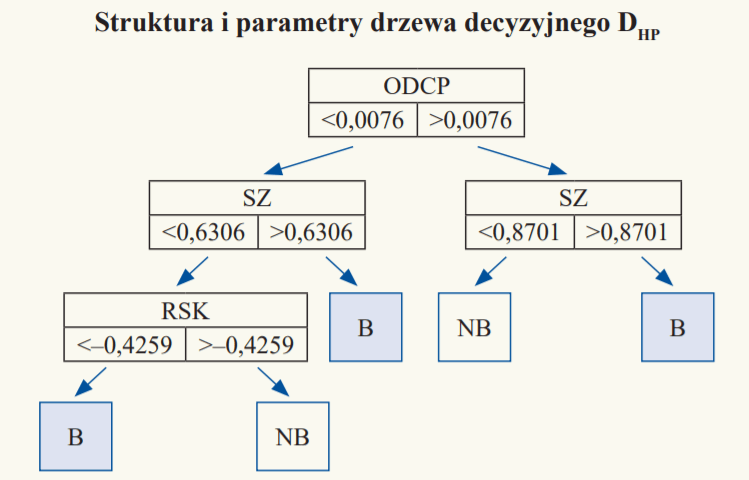

Drzewo decyzyjne DHP (por. rysunek) opracowano na podstawie danych jednostek produkcyjnych, jednak może być ono także stosowane do prognozowania zagrożenia upadłości innych jednostek, m.in. budowlanych.

W konstrukcji drzewa decyzyjnego DHP w węzłach (nodach) 2-krotnie wykorzystano wskaźnik SZ określający stopę zadłużenia jednostki przy różnych wartościach granicznych: 0,6306 i 0,8701.

Oznacza to, że faktyczny przedział SZ wynosi [0; 0,6306; 0,8701; 1]. Możliwości klasyfikacyjne i prognostyczne modelu zależą od wskaźników ODCP oraz SZ, na które bezpośrednio wpływa wysokość zobowiązań jednostki, zarówno długo-, jak i krótkoterminowych.

Tabela zawiera dane pochodzące z sf jednostki przemysłowej, niezbędne do ustalenia wartości DHP.

Wybrane dane z sf jednostki

| Nazwa | Kwota (tys. zł) |

| Zysk/strata netto + podatek dochodowy | –3 994 |

| Zysk/strata ze sprzedaży towarów i produktów | –8 908 |

| Zobowiązania ogółem + rezerwy + rozliczenia międzyokresowe bierne | 113 730 |

| Zobowiązania długo- i krótkoterminowe | 89 761 |

| Aktywa ogółem | 156 229 |

| Koszty działalności operacyjnej | 176 911 |

Na podstawie tych danych można ustalić wskaźniki finansowe służące klasyfikacji przypisanej do drzewa decyzyjnego DHP.

| Nazwa wskaźnika[*] | Wartość wskaźnika | Obliczenia |

| ODCP | –0,0445 | –3 994 : 89 761 |

| SZ | 0,7280 | 113 730 : 156 229 |

| RSK | –0,0506 | –8 908 : 176 911 |

[*] Por. tabela 4.

Wykorzystując strukturę drzewa decyzyjnego DHP, można dokonać następującej klasyfikacji badanej jednostki:

Węzeł 1:

ODCP = –0,0445 (klasyfikacja na podstawie jego wartości granicznej, tj. 0,0076); dalsza klasyfikacja na podstawie węzła 2 przy wartości granicznej wskaźnika SZ równej 0,6306.

Węzeł 2:

SZ = 0,7280 (klasyfikacja na podstawie jego wartości granicznej, tj. 0,6306) – klasyfikacja do grupy B.

Ostateczna klasyfikacja: „poważne zagrożenie upadłością”

Zważywszy, że na podstawie węzła 2 jednostka została ostatecznie zaklasyfikowana jako poważnie zagrożona upadłością, zbędne jest rozpatrywanie wskaźnika RSK.

Poddaną analizie jednostkę charakteryzuje duże ryzyko upadłości w ciągu najbliższego roku obrotowego, co jest wywołane m.in. znacznymi stratami, a także wielkością zadłużenia.

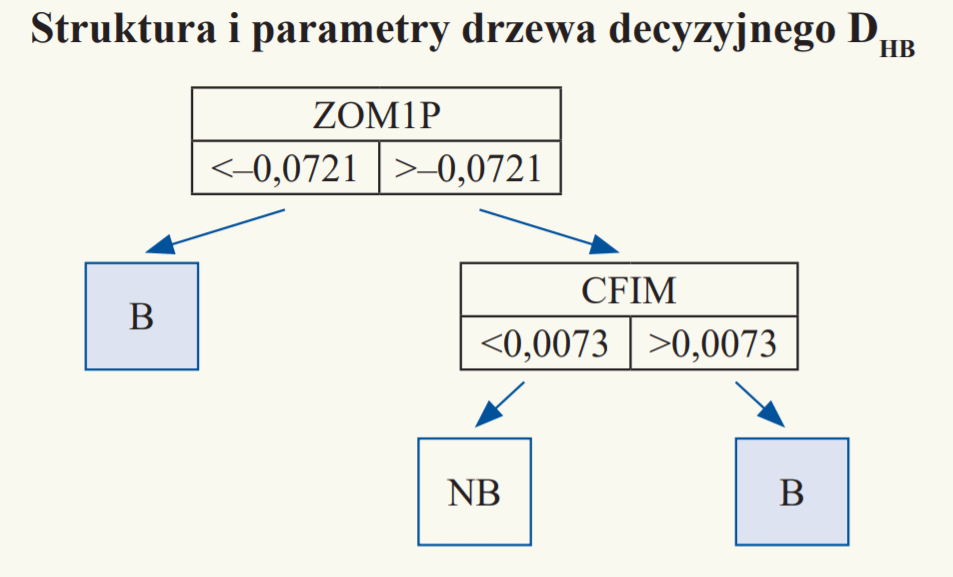

W drzewie decyzyjnym DHB dla jednostek budownictwa największy przyrost czystości węzła 1 następuje dzięki zastosowaniu wskaźnika ZOM1P. Charakteryzuje on rentowność jednostki i obejmuje także podatek CIT. Po podziale za pomocą tego wskaźnika jednostki trafią do grupy:

- pierwszej – jeżeli ZOM1P > –0,0721,

- drugiej – jeżeli ZOM1P < –0,0721; zostają one zaklasyfikowane jako „poważnie zagrożone upadłością”.

Pierwotnie wyodrębnione – na podstawie wartości ZOM1P – jednostki jako przynależne do jednej z grup podlegają dalszemu podziałowi, jeśli ZOM1P > –0,0721 zgodnie z procedurą wskazaną na rysunku obok. Struktura drzewa decyzyjnego jest stosunkowo prosta, gdyż zawiera jedynie dwa wskaźniki finansowe charakteryzujące – rentowność (ZOM1P) oraz przepływy pieniężne netto z działalności inwestycyjnej (CFIM).

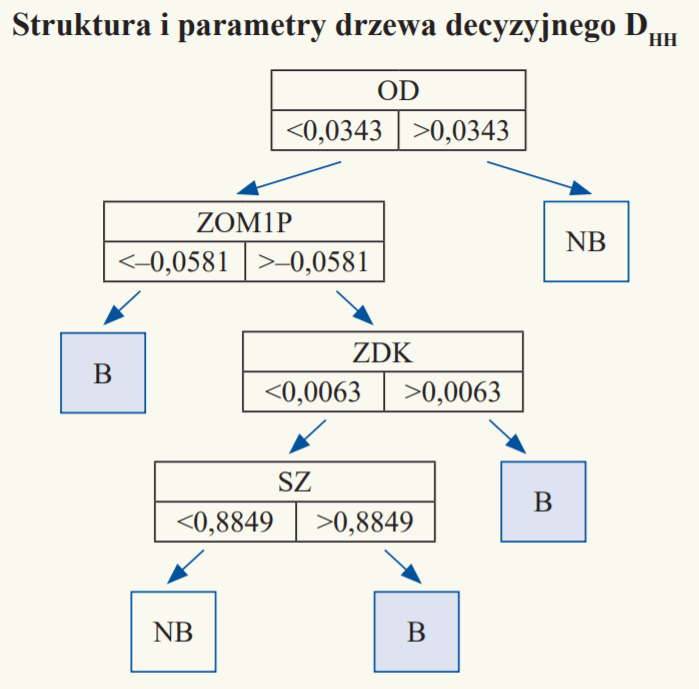

Drzewo decyzyjne DHH służy do oceny zasadności założenia kontynuacji działalności, przyjętego przez jednostki handlowo-usługowe. W tym drzewie największy przyrost czystości węzła 1 następuje dzięki zaliczeniu jednostki, dokonywanemu za pomocą wskaźnika OD, do jednej z dwu grup. Do pierwszej trafiają jednostki o wartościach OD > 0,0343 (patrz rysunek poniżej)

klasyfikowane jako „niezagrożone upadłością”, do drugiej jednostki, których OD < 0,0343 (patrz rysunek poniżej).

klasyfikowane jako „niezagrożone upadłością”, do drugiej jednostki, których OD < 0,0343 (patrz rysunek poniżej).

Obie grupy podlegają dalszemu podziałowi. Jeżeli OD < 0,0343, to dalszy podział następuje na podstawie wartości ZOM1P. Natomiast jeżeli OD > 0,0343, jest to ostateczna klasyfikacja, gdyż jednostka nie jest zagrożona upadłością – grupa NB.

Obie grupy podlegają dalszemu podziałowi. Jeżeli OD < 0,0343, to dalszy podział następuje na podstawie wartości ZOM1P. Natomiast jeżeli OD > 0,0343, jest to ostateczna klasyfikacja, gdyż jednostka nie jest zagrożona upadłością – grupa NB.

Dane finansowe pochodzące z sf jednostki handlowej niezbędne do ustalenia wartości funkcji DHH przedstawiono w poniższej tabeli.

Wybrane dane z sf jednostki

| Nazwa | Kwota (tys. zł) |

| Zysk/strata netto | –1 694 |

| Zysk/strata netto + niepodzielony wynik lat poprzednich + podatek dochodowy | –3 234 |

| Zobowiązania krótkoterminowe | 51 513 |

| Zobowiązania ogółem + rezerwy + rozliczenia międzyokresowe bierne | 57 981 |

| Aktywa ogółem | 70 763 |

| Łączne koszty działalności (operacyjna, pozostała operacyjna oraz finansowa) | 78 771 |

Na podstawie tych danych można ustalić wskaźniki finansowe służące klasyfikacji przypisanej do drzewa DHH.

| Nazwa wskaźnika[*] | Wartość wskaźnika | Obliczenia |

| OD | –0,0329 | –1 694 : 51 513 |

| ZOM1P | –0,0457 | –3 234 : 70 763 |

| ZDK | –0,0215 | –1 694 : 78 771 |

| SZ | 0,8194 | 57 981 : 70 763 |

[*] Por. tabela 4.

Wykorzystując strukturę drzewa decyzyjnego DHH, można dokonać następującej klasyfikacji badanej jednostki:

Węzeł 1:

OD = –0,0329 (klasyfikacja na podstawie wartości granicznej 0,0343) dalsza klasyfikacja na podstawie węzła 2 przy wartości granicznej wskaźnika ZOM1P równej –0,0581.

Węzeł 2:

ZOM1P = –0,0457 (dalsza klasyfikacja na podstawie węzła 3 przy wartości granicznej wskaźnika ZDK równej 0,0063).

Węzeł 3:

ZDK = –0,0215 (dalsza klasyfikacja na podstawie węzła 4 przy wartości granicznej wskaźnika SZ równej 0,8849).

Węzeł 4:

SZ = 0,8194 – wartość uzyskana przez jednostkę jest niższa od wartości granicznej, która wynosi 0,08849 – klasyfikacja do grupy NB.

Ostateczna klasyfikacja: „nie ma poważnego zagrożenia upadłością”

Jednostkę – z uwagi na nieznaczne zadłużenie – charakteryzuje małe ryzyko upadłości w ciągu najbliższego roku obrotowego, pomimo poniesienia straty z działalności operacyjnej oraz straty netto; ryzyko upadłości jest znacznie obniżone na skutek niedużego poziomu zadłużenia.

Model HOLVIS©

Model ten, zaproponowany przez autora we współpracy z Ecovis System Rewident sp. z o.o., stanowi syntezę już istniejących modeli służących do prognozy poważnego zagrożenia upadłością i uwzględnia zarówno dane finansowe (ilościowe), jak i przyczyny o charakterze niefinansowym (jakościowym). Ostatecznym celem stosowania modelu HOLVIS©, w zakresie miar ilościowych, jest ocena ryzyka braku możliwości kontynuacji działalności przez jednostkę w skali punktowej – od 0 do 10 (0 pkt – minimalne ryzyko upadłości, 10 pkt – bardzo poważne ryzyko upadłości).

Dla ustalenia ilościowej miary ryzyka wykorzystano 10 modeli przewidywania poważnego zagrożenia upadłością, stworzonych dla polskich warunków gospodarczych. Są to modele stosowane przy analizie dyskryminacyjnej, logitowej oraz drzew decyzyjnych. Wybór poszczególnych modeli do ilościowej miary syntetycznej zależy od bieżących ocen ich skuteczności w prognozowaniu upadłości w polskich warunkach gospodarczych. Skalę ilościowej oceny zagrożeń o charakterze finasnowym w modelu HOLVIS© przedstawia tabela 5.

Tabela 5. Wartości modelu HOLVIS© wskazujące na zagrożenie natury finansowej (dla kontynuacji działalności)

| Wartość | Ryzyko upadłości | Możliwość przyjęcia założenia kontynuacji działalności |

| 0–2 | niewielkie | tak |

| 3–4 | podwyższone | tak |

| 5–8 | istotne | nie |

| 9–10 | ekstremalne | nie |

W ramach modelu HOLVIS© analizie podlegają również czynniki jakościowe, których opis obejmuje 2 kolejne lata obrotowe. Tabela 6 przedstawia przykłady ujawnień czynników jakościowych branych pod uwagę przy analizie zagrożeń o charakterze niefinansowym (ujawnienia opisowe).

Tabela 6. Przykład analizy czynników jakościowych w modelu HOLVIS©

| Zagrożenia roku przyszłego | Czy zagrożenie istniało również w roku poprzednim |

| Utrata kluczowego personelu | tak |

| Niekorzystne zmiany legislacyjne | – |

| Utrata ważnych odbiorców | – |

| Trudności zakupu ważnych surowców | – |

| Toczące się przeciw jednostce sprawy sądowe mogące spowodować powstanie trudnych do zaspokojenia roszczeń | tak |

| Brak ubezpieczenia od skutków zdarzeń losowych | tak |

Zakończenie

Za przyjęcie założenia kontynuacji działalności przez jednostkę – jak o tym była mowa – odpowiada jej kierownik. Z kolei uobr nakazuje, aby biegły rewident, przeprowadzający badanie rocznego sf, zbadał także zasadność założenia kontynuacji działalności w warunkach jednostki, bez względu na dane, na podstawie których zostało sporządzone sf. Oczekuje się też od niego sprawdzenia kompletności ujawnień i ustosunkowania się zarówno do nich, jak i do ew. skuteczności podjętych lub zamierzonych środków mających chronić przed zagrożeniami.

Biegły musi uzyskać odpowiednie i wystarczające dowody badania, które pozwolą zawrzeć w sprawozdaniu z badania miarodajną opinię nt. zasadności założenia kontynuacji działalności przez jednostkę.

Ze względu na zmienność warunków ekonomicznych, w których funkcjonują obecnie jednostki, odwoływanie się do sytuacji z lat poprzednich nie wydaje się zasadne. Oceny powinny następować na podstawie sf za rok bieżący i prognoz na rok następny.

Warto też pamiętać, że pochopne, pesymistyczne oceny biegłego rewidenta, dotyczące założenia kontynuacji działalności, mogą mieć charakter samosprawdzających się prognoz, dlatego niezbędna jest daleko idąca ostrożność przy formułowaniu ostatecznych konkluzji. Ani kierownik jednostki, ani biegły nie jest jednak w stanie przewidzieć wszystkich przyszłych zdarzeń i uwarunkowań, które mogą wpłynąć na spełnienie założenia kontynuacji działalności przez jednostkę.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych